Tamaño y Participación del Mercado de Reemplazo Articular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

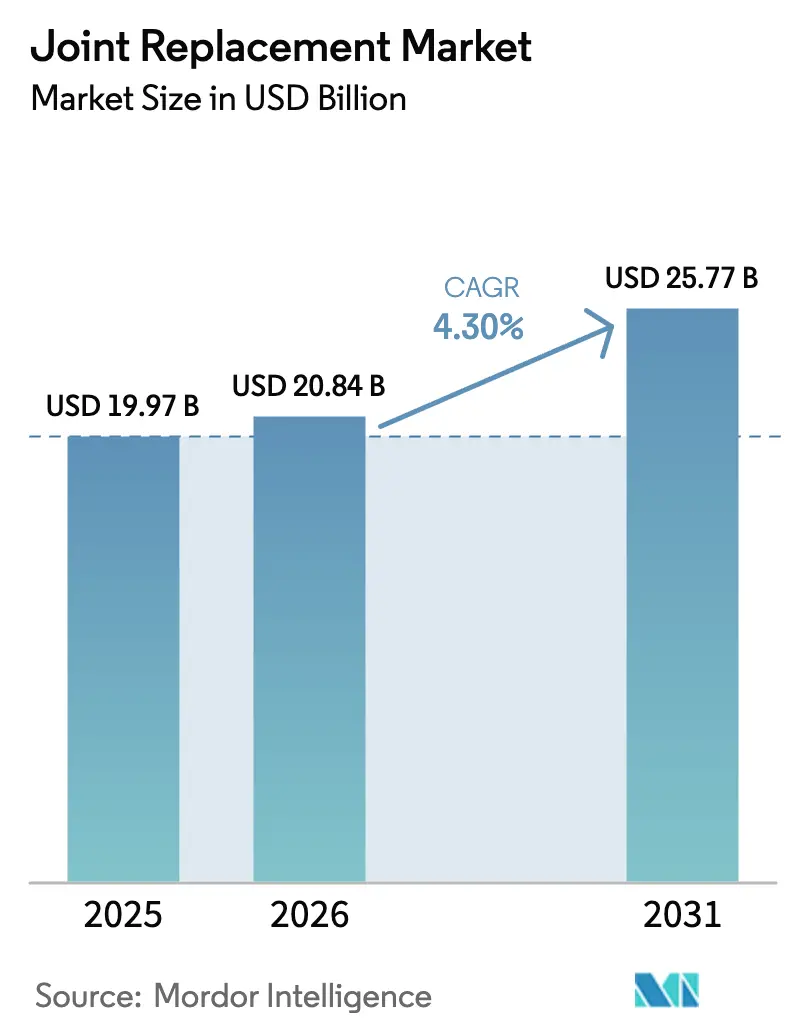

| Tamaño del Mercado (2026) | 20.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

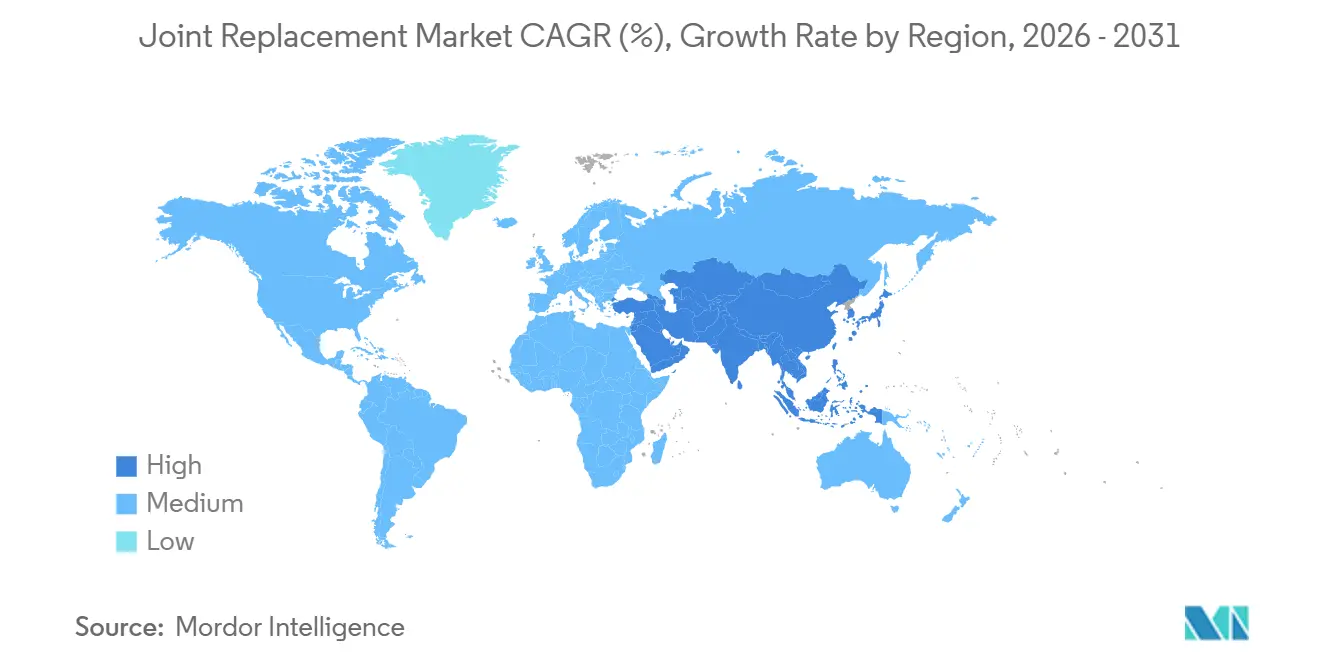

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

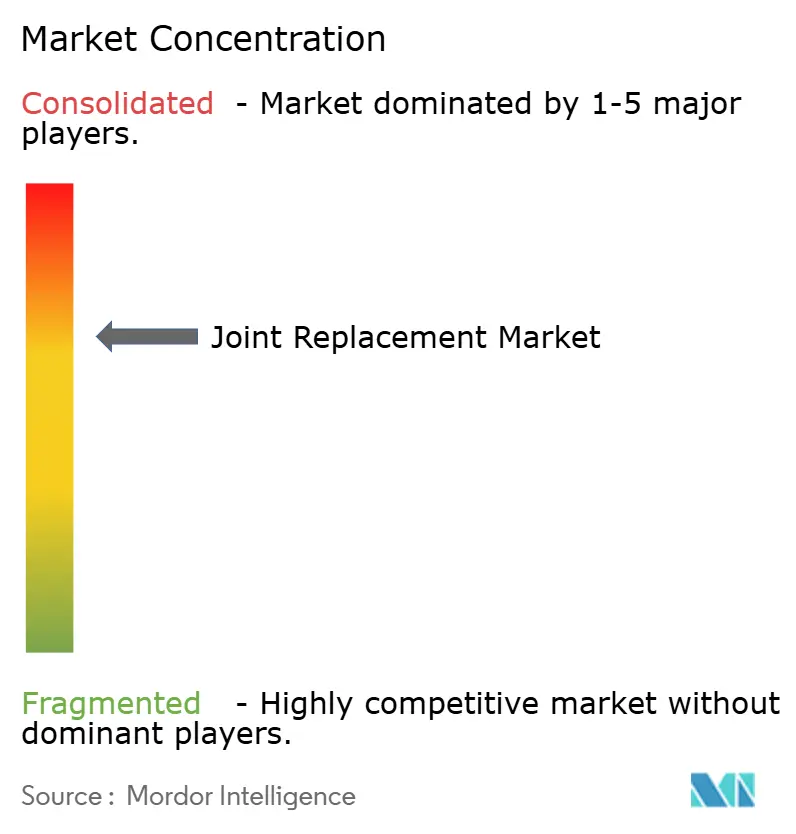

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo Articular por Mordor Intelligence

Se espera que el tamaño del Mercado de Reemplazo Articular crezca de USD 19,97 mil millones en 2025 a USD 20,84 mil millones en 2026 y se prevé que alcance USD 25,77 mil millones en 2031 a una CAGR del 4,30% durante 2026-2031.

El mercado de reemplazo articular se está expandiendo a medida que el envejecimiento de la población, el aumento de la obesidad y la ampliación de la cobertura de seguros impulsan la demanda de procedimientos. Las plataformas asistidas por robot, los implantes impresos en 3D y los protocolos de rehabilitación acelerada están mejorando la eficiencia operativa y acortando las estancias hospitalarias, lo que favorece una adopción más amplia por parte de los pagadores. Los programas integrados de pago agrupado en los Estados Unidos y Europa recompensan a los proveedores que reducen los reingresos a 90 días, lo que lleva a los hospitales a invertir en tecnologías de precisión que reducen las complicaciones. Mientras tanto, la relocalización de la cadena de suministro hacia Costa Rica y Europa del Este reduce la exposición arancelaria y los retrasos en el transporte, garantizando una disponibilidad constante de implantes. La dinámica competitiva gira ahora en torno al bloqueo del ecosistema, donde los principales proveedores agrupan robots, implantes, software y análisis para asegurar la fidelidad de los cirujanos, otorgando al mercado de reemplazo articular un poder de fijación de precios sostenido a pesar de la presión sobre los reembolsos.

Conclusiones Clave del Informe

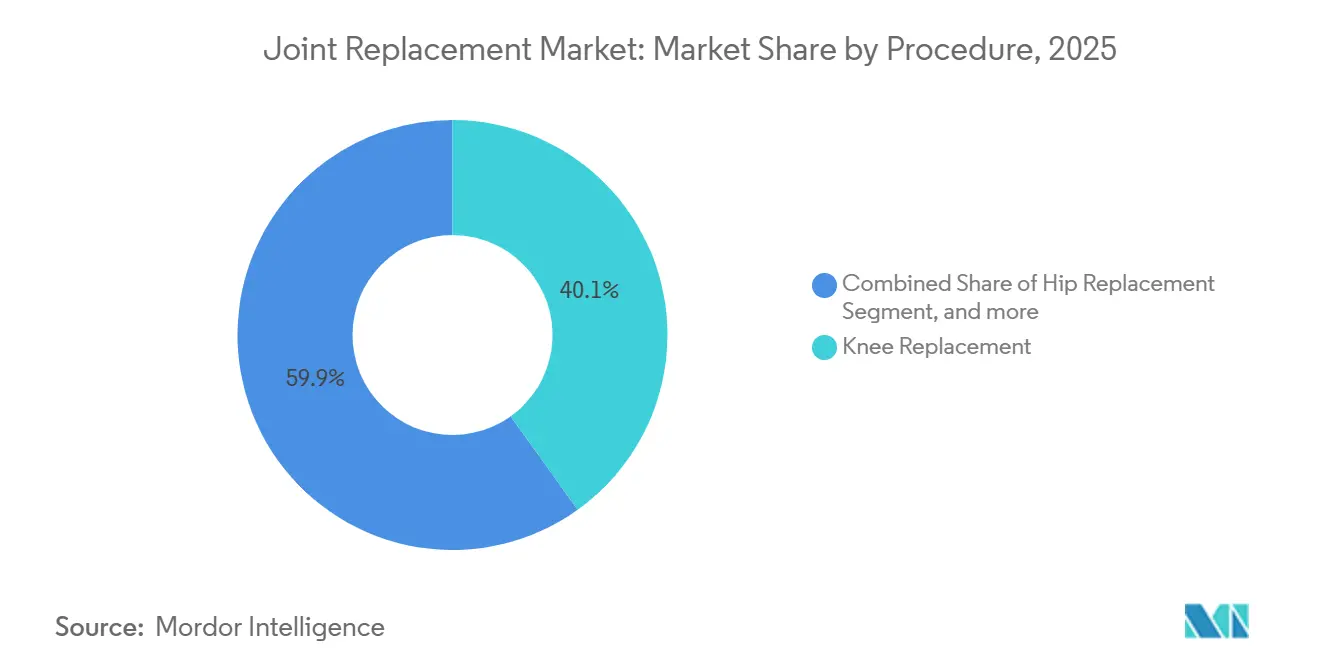

- Por procedimiento, el reemplazo de rodilla capturó una participación del 40,1% en el mercado de reemplazo articular en 2025, mientras que el reemplazo de hombro registró el crecimiento más rápido con una CAGR del 5,1% hasta 2031.

- Por producto, los implantes representaron el 61% del tamaño del mercado de reemplazo articular en 2025; los injertos óseos y sustitutos avanzan a una CAGR del 4,9% hasta 2031.

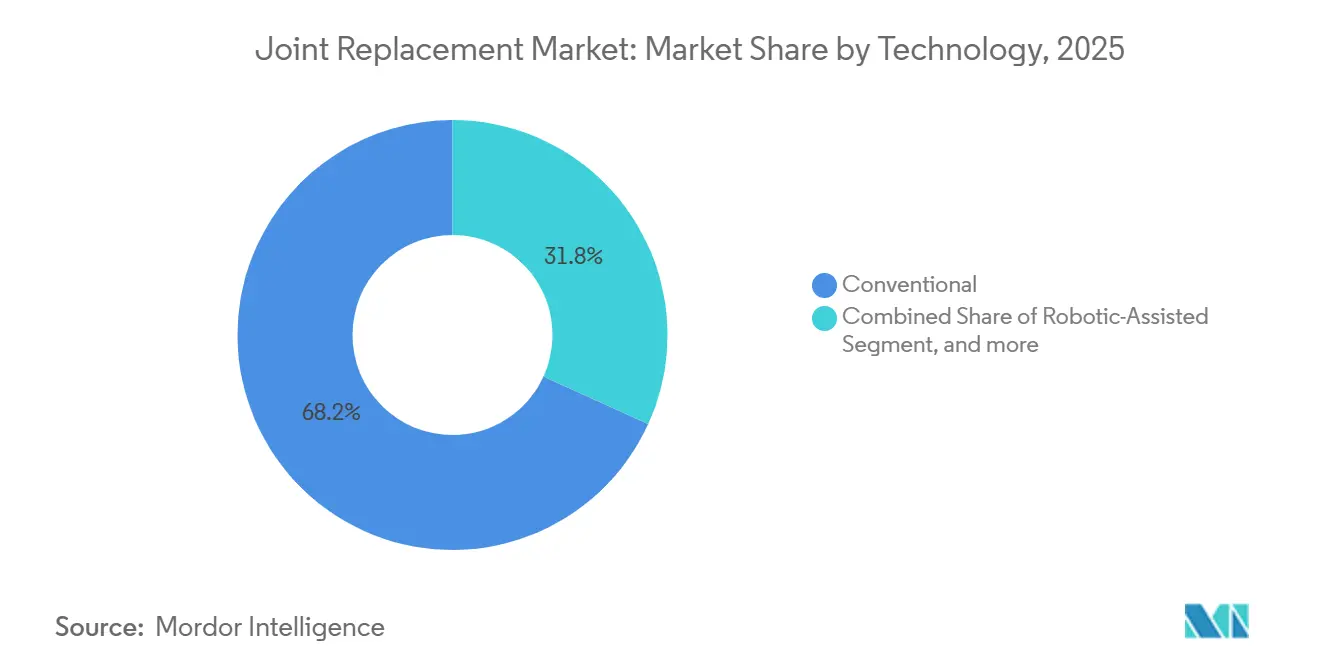

- Por tecnología, las técnicas convencionales representaron el 68,2% de los ingresos en 2025, mientras que la cirugía asistida por robot está creciendo a una CAGR del 4,7% hasta 2031.

- Por usuario final, los hospitales representaron el 59,8% de la participación del mercado de reemplazo articular en 2025, y se proyecta que los centros de cirugía ambulatoria crezcan al 5,2% hasta 2031.

- Por geografía, América del Norte lideró con el 45,6% de los ingresos globales en 2025; se espera que Asia-Pacífico registre una CAGR del 4,5% hasta 2031, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reemplazo Articular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Prevalencia de Osteoartritis | +0.9% | Global, con carga aguda en Asia-Pacífico de altos ingresos (Japón, Corea del Sur, Singapur) y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +0.8% | Global, con mayor intensidad en Japón (29% con 65 años o más), Europa (21% con 65 años o más) y China (proyección de 402 millones con 70 años o más para 2050) | Largo plazo (≥ 4 años) |

| Creciente Preferencia por la Artroplastia Total de Articulaciones Mínimamente Invasiva y Asistida por Robot | +0.9% | América del Norte y Europa como núcleo, expandiéndose hacia centros urbanos de Asia-Pacífico (Shanghái, Seúl, Tokio) | Mediano plazo (2-4 años) |

| Protocolos de Rehabilitación Posoperatoria Acelerada que Impulsan los Volúmenes de Artroplastia Total de Articulaciones Ambulatoria | +0.7% | Estados Unidos (expansión de centros de cirugía ambulatoria de Medicare), Australia, Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Implantes Específicos para el Paciente Impresos en 3D que Reducen el Riesgo de Revisión | +0.4% | América del Norte y Europa, con adopción temprana en Singapur y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Relocalización Estratégica de las Cadenas de Suministro de Titanio y Aleaciones de Cobalto | +0.3% | América del Norte (deslocalización cercana a Costa Rica), Europa (centros de Europa del Este), reduciendo la dependencia de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Osteoartritis

El estudio de la Carga Global de Enfermedades contabilizó 607 millones de casos de osteoartritis en 2021 y prevé un aumento del 75% en la enfermedad de rodilla para 2050 a medida que las personas viven más tiempo y los niveles de índice de masa corporal aumentan. Además, la prevalencia de la osteoartritis aumenta con la edad. Japón ya tiene el 29% de sus ciudadanos con 65 años o más, mientras que Corea del Sur será una sociedad superenvejecida en 2025, generando una demanda constante en el mercado de reemplazo articular. La obesidad añade complejidad y costo, ya que los pacientes con mayor peso necesitan implantes reforzados y enfrentan un mayor riesgo de revisión. Se prevé que el grupo de mayores de 70 años en China alcance los 402 millones para 2050, aunque las tasas de procedimientos siguen siendo una quinta parte de los niveles de los Estados Unidos, lo que crea un potencial latente en el mercado de reemplazo articular una vez que las reformas de seguros maduren. Los efectos combinados del envejecimiento, la obesidad y una cobertura más amplia sustentan el crecimiento del volumen a largo plazo, aunque la escasez de cirujanos y la capacidad de procesamiento estéril podrían ralentizar la adopción en algunas economías emergentes.

Creciente Preferencia por la Artroplastia Total de Articulaciones Mínimamente Invasiva y Asistida por Robot

La artroplastia total de rodilla asistida por robot alcanzó el punto de equilibrio económico con solo 24–50 casos anuales en 2024, frente a más de 100 en 2020, a medida que los costos de la plataforma disminuyeron y los tiempos en quirófano se acortaron. Los hospitales comunitarios y los centros de cirugía ambulatoria ahora adoptan robots, mientras que los proveedores agrupan implantes y software para asegurar negocios recurrentes. Los datos clínicos muestran mejor alineación y menores tasas de luxación, lo que lleva a los pagadores a reembolsar procedimientos robóticos que acortan las estancias y reducen los reingresos a 90 días. La guía del Instituto Nacional para la Excelencia en Salud y Atención en 2025 respaldó la ortopedia robótica, impulsando los planes de adquisición del Servicio Nacional de Salud [1]Instituto Nacional para la Excelencia en Salud y Atención, "Cirugía asistida por robot para procedimientos ortopédicos," nice.org.uk. A medida que se acumulan evidencias, los hospitales sin capacidad robótica corren el riesgo de perder derivaciones, manteniendo al mercado de reemplazo articular en un ciclo de actualización tecnológica.

Protocolos de Rehabilitación Posoperatoria Acelerada que Impulsan los Volúmenes de Artroplastia Total de Articulaciones Ambulatoria

Los Centros de Servicios de Medicare y Medicaid añadieron los procedimientos de rodilla total a la cobertura de centros de cirugía ambulatoria en 2018 y la cadera total en 2020; el alta el mismo día ahora alcanza entre el 30% y el 60% en los centros de alto volumen de los Estados Unidos [2]Centros de Servicios de Medicare y Medicaid, "Pago a Centros de Cirugía Ambulatoria," cms.gov. Los paquetes de recuperación mejorada han reducido las estancias promedio de tres días a menos de 24 horas y han recortado los costos por episodio hasta en un 60%, haciendo que los centros de cirugía ambulatoria sean atractivos para pacientes de bajo riesgo. Los pagos agrupados penalizan los reingresos, por lo que los hospitales dirigen a los candidatos más sanos hacia instalaciones ambulatorias y reservan camas para casos complejos. El canal de centros de cirugía ambulatoria, por tanto, se expande más rápido que el mercado de reemplazo articular en general, presionando a los proveedores de implantes para que suministren conjuntos de instrumentos simplificados y de menor costo.

Implantes Específicos para el Paciente Impresos en 3D que Reducen el Riesgo de Revisión

Las autorizaciones de la Administración de Alimentos y Medicamentos para el astrágalo total de restor3d y las guías de tobillo de 3D Systems validaron la fabricación aditiva para articulaciones anatómicamente complejas. La supervivencia a diez años para rodillas cementadas impresas en 3D sin cemento alcanzó el 98,1% en 2024, superando a los diseños convencionales en tres puntos. Dado que las revisiones cuestan hasta USD 80.000, los pagadores aceptan una prima del 15–20% en los implantes para evitar fallos. Las vías regulatorias aún difieren entre regiones, pero las estructuras de celosía que mejoran la integración ósea avanzan hacia la estandarización ISO, allanando el camino para una adopción más amplia y sosteniendo el crecimiento en el mercado de reemplazo articular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Procedimientos e Implantes | -0.4% | Global, con impacto agudo en países de ingresos bajos y medios (India, Brasil, Sudáfrica, Indonesia) | Corto plazo (≤ 2 años) |

| Disponibilidad de Alternativas Farmacológicas y Artroscópicas | -0.3% | América del Norte y Europa (mercados maduros con protocolos de tratamiento conservador), emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Carga de Cirugías de Revisión por Reclamaciones de Hipersensibilidad a Metales | -0.3% | América del Norte y Europa (cohortes heredadas de metal sobre metal), con riesgos de litigios derivados a nivel global | Mediano plazo (2-4 años) |

| Cuellos de Botella de Capacidad en Esterilización y Mecanizado en Sala Limpia | -0.2% | América del Norte (cierres de instalaciones de óxido de etileno), Asia-Pacífico (brechas de infraestructura en ciudades de segundo nivel) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos e Implantes

La artroplastia total de rodilla en los Estados Unidos cuesta entre USD 30.000 y USD 50.000, mientras que solo los implantes oscilan entre USD 3.000 y USD 7.000, lo que limita el acceso para los grupos con cobertura de seguro insuficiente. Muchos pacientes viajan a India o Tailandia, donde los procedimientos cuestan entre un 70% y un 90% menos, desviando volúmenes de los proveedores nacionales. El gasto en viscosuplementación y plasma rico en plaquetas alcanzó USD 2.000 millones en 2024, aunque la evidencia es inconsistente, lo que lleva a los pacientes a retrasar la cirugía. Los pagadores promueven la atención conservadora para diferir gastos, moderando el crecimiento a corto plazo del mercado de reemplazo articular.

Carga de Cirugías de Revisión por Reclamaciones de Hipersensibilidad a Metales

Las caderas de metal sobre metal continúan fallando, con hipersensibilidad en hasta el 15% de los receptores, lo que obliga a costosas revisiones. La Administración de Alimentos y Medicamentos destacó una tasa de fallo a diez años del 31,8% para el tobillo Hintermann H3, intensificando el escrutinio regulatorio. La capacidad de óxido de etileno en los Estados Unidos cayó un 20% tras los cierres de Sterigenics, lo que obliga a costosos fletes hacia esterilizadores en el extranjero y retrasa los envíos. Los picos en el precio del cobalto y la escasa capacidad de mecanizado exponen la fragilidad de la cadena de suministro, añadiendo costos y ensombreciendo las perspectivas del mercado de reemplazo articular hasta que mejore la redundancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Procedimiento: El Reemplazo de Hombro Supera al Maduro Segmento de Rodilla

Los procedimientos de hombro crecen a una CAGR del 5,1% hasta 2031, ya que los diseños inversos abordan fracturas y revisiones que antes se trataban de forma no quirúrgica. La autorización de la Administración de Alimentos y Medicamentos para el Aequalis Perform+ de Stryker y las soluciones de reconstrucción de glenoides de Zimmer ampliaron las indicaciones. La supervivencia a diez años alcanza el 95%, lo que lleva a los cirujanos a alejarse de los modelos anatómicos para pacientes mayores de 70 años. El reemplazo de rodilla aún mantuvo el 40,1% de la participación del mercado de reemplazo articular en 2025 debido al pago constante de Medicare, aunque su crecimiento se desacelera a medida que la penetración en los Estados Unidos se acerca a los niveles de saturación del norte de Europa. La artroplastia de cadera se beneficia de la adopción robótica que reduce las luxaciones en un 40%, mientras que el tobillo y el codo siguen siendo nichos pero pueden expandirse a medida que los dispositivos impresos en 3D resuelvan anatomías complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Injertos Óseos Ganan Participación a Medida que Aumentan los Volúmenes de Revisión

Los sustitutos sintéticos y de aloinjerto avanzan a una CAGR del 4,9% a medida que los implantes más antiguos llegan al final de su vida útil. Las autorizaciones de la Administración de Alimentos y Medicamentos para matrices desmineralizadas y cerámicas de fosfato de calcio refuerzan la confianza de los cirujanos [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorizaciones 510(k) – Sustitutos de Injertos Óseos," fda.gov. La mejora en el cribado de donantes redujo el riesgo de infección, pero la escasa oferta otorga poder de fijación de precios a los bancos de tejidos. Los implantes capturaron el 61% del tamaño del mercado de reemplazo articular en 2025, aunque su participación podría disminuir a medida que aumente el contenido de injerto por caso. El polietileno altamente entrecruzado y las cabezas de cerámica reducen a la mitad el desgaste, mientras que los kits de instrumentos de un solo uso reducen los costos de esterilización en los centros de cirugía ambulatoria.

Por Tecnología: Las Plataformas Robóticas Erosionan la Participación Convencional

Los sistemas robóticos crecen a una CAGR del 4,7% a medida que disminuyen las barreras de capital y el reembolso reconoce menores tasas de reingreso. La aprobación del Instituto Nacional para la Excelencia en Salud y Atención acelera la adopción en Europa, y los centros de cirugía ambulatoria en los Estados Unidos instalan robots para atraer a pacientes con seguro comercial. Los métodos convencionales aún controlan el 68,2% de los ingresos, pero su participación disminuye a medida que los hospitales buscan acortar las estancias y alinearse con los incentivos de pago agrupado. La navegación por realidad aumentada ofrece una alternativa de menor costo para los centros de volumen medio, aunque los datos de resultados siguen siendo mixtos, lo que limita el impacto inmediato en el mercado de reemplazo articular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan Participación bajo los Pagos Agrupados

Los centros ambulatorios crecen un 5,2% anualmente, respaldados por protocolos que dan de alta a los pacientes en menos de un día y reducen los costos a la mitad. Aproximadamente el 60% de los candidatos a cadera y rodilla cumplen los criterios actuales de los centros de cirugía ambulatoria, un techo que probablemente se amplíe con una mejor anestesia. Los hospitales mantienen las revisiones complejas y los casos de alto índice de masa corporal, preservando el 59,8% de los ingresos en 2025, pero deben diferenciarse con robótica y atención terciaria para compensar los cambios de volumen. Los centros ortopédicos especializados ofrecen un modelo híbrido de eficiencia y respaldo de cuidados críticos, reforzando un mercado de reemplazo articular multicanal.

Análisis Geográfico

América del Norte representó el 45,6% de los ingresos globales en 2025, respaldada por la alta tasa de procedimientos de los Estados Unidos de 7,2 artroplastias totales de rodilla por cada 1.000 personas y la venta de consolas robóticas con precios superiores a USD 1 millón cada una. Después de que los Centros de Servicios de Medicare y Medicaid eliminaron la artroplastia total de cadera de la lista de solo pacientes hospitalizados en enero de 2024, más cirugías se trasladaron a entornos ambulatorios, ajustando los márgenes hospitalarios e impulsando la consolidación de distribuidores. El sistema de financiación pública de Canadá registró una espera media de 12 meses para el reemplazo de cadera en 2024, dirigiendo a los pacientes hacia centros de cirugía ambulatoria de los Estados Unidos cerca de la frontera. Los centros de turismo médico de México en Tijuana y Monterrey atendieron a 45.000 pacientes de reemplazo articular en 2024, ofreciendo implantes certificados con ISO 13485 a la mitad del precio de los Estados Unidos. El crecimiento regional enfrenta una restricción de suministro porque la Administración de Alimentos y Medicamentos emitió 23 cartas de advertencia por exceso de residuos de óxido de etileno en 2024, retrasando el lanzamiento de nuevos productos hasta nueve meses.

Asia-Pacífico está creciendo a una CAGR del 4,5%, la más rápida entre todas las regiones. El perfil de superenvejecimiento de Japón, con el 29% de los residentes con al menos 65 años en 2024, contribuyó a elevar los procedimientos totales de rodilla a 180.000 ese año, un aumento del 12% desde 2020, tras cambios en el reembolso que recompensaron los implantes porosos sin cemento. China amplió el seguro para cubrir al 95% de los residentes urbanos para el reemplazo articular en 2025, añadiendo mayor impulso. India atrajo a 120.000 pacientes extranjeros a Chennai y Bombay en 2024, gracias a hospitales acreditados por la Comisión Conjunta Internacional y precios de implantes un 60% por debajo de los niveles occidentales. El asegurador de Corea del Sur comenzó a pagar por la artroplastia de hombro inversa en 2025, abriendo el acceso para casos de manguito rotador, mientras que Australia redujo los tiempos de aprobación para sistemas robóticos a nueve meses en 2024, permitiendo a las empresas lanzar localmente en el mismo trimestre que las autorizaciones de los Estados Unidos y la Unión Europea.

En Europa, el cumplimiento del Reglamento de Dispositivos Médicos ahora promedia EUR 2 millones por familia de productos y extiende los plazos del marcado CE a aproximadamente dos años, ralentizando el crecimiento. Alemania y Francia aún realizan muchas revisiones de cadera: el registro alemán registró 28.000 en 2024, el 40% vinculadas a residuos de cobalto-cromo de implantes más antiguos de metal sobre metal. El Servicio Nacional de Salud del Reino Unido negoció una reducción de precios del 15% en implantes de rodilla para 2025, lo que lleva a los fabricantes a depender de los volúmenes de pago privado para proteger los márgenes. Oriente Medio y África se benefician del gasto gubernamental. La Visión 2030 de Arabia Saudita compromete USD 10.000 millones para construir centros ortopédicos, con el objetivo de alcanzar 50.000 reemplazos articulares anuales para 2028. América del Sur se centra en Brasil, donde el seguro privado cubría al 27% de los ciudadanos en 2024. Los hospitales públicos enfrentan tiempos de espera superiores a 18 meses, por lo que las instalaciones privadas capturan la demanda de implantes premium.

Panorama Competitivo

Zimmer Biomet, Stryker y DePuy Synthes controlan conjuntamente la mayoría de los ingresos globales, lo que refleja un mercado de reemplazo articular moderadamente concentrado. Sus plataformas robóticas integradas crean altos costos de cambio y tarifas recurrentes de software. El Mako de Stryker alcanzó 1.400 instalaciones globales a mediados de 2024, y los casos robóticos ahora representan el 18% de sus volúmenes de rodilla en los Estados Unidos. Smith & Nephew, Johnson & Johnson y otros están relocalizando el mecanizado de componentes hacia Costa Rica y Europa del Este para reducir el tiempo de tránsito y el riesgo arancelario. Los actores de nicho como Conformis y Medacta persiguen nichos específicos para el paciente y de realidad aumentada, mientras que nuevos participantes como Globus apuntan a aprovechar los robots de columna existentes para módulos de rodilla en 2026. Los fallos de calidad, ejemplificados por el retiro de 150.000 componentes de polietileno de Exactech, subrayan las apuestas reputacionales en un mercado de reemplazo articular crítico para la seguridad.

Líderes de la Industria de Reemplazo Articular

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Depuy Synthes (Johnson & Johnson)

Smith & Nephew

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Zimmer Biomet recibió la Designación de Dispositivo Innovador de la Administración de Alimentos y Medicamentos en octubre de 2025 para un sistema de reemplazo total de cadera tratado con yodo destinado a abordar los riesgos de infección.

- Octubre de 2025: Johnson & Johnson MedTech anunció su plan de escindir su negocio de ortopedia en una nueva empresa independiente, DePuy Synthes.

- Enero de 2025: Alkem MedTech y Exactech Inc. se asociaron para fabricar y comercializar localmente los sistemas de reemplazo articular de Exactech en India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de reemplazo articular como todos los implantes, injertos e instrumentos dedicados utilizados para reemplazar total o parcialmente las articulaciones de cadera, rodilla, hombro, tobillo, codo u otras articulaciones sinoviales en procedimientos electivos o de revisión. Estos dispositivos restauran la movilidad y alivian el dolor artrítico en etapa terminal.

Exclusión del alcance: el hardware de fijación de traumatismos que no está destinado a la artroplastia queda fuera del modelo.

Descripción general de la segmentación

- Por Procedimiento

- Reemplazo de Cadera

- Reemplazo de Rodilla

- Reemplazo de Hombro

- Reemplazo de Tobillo

- Reemplazo de Codo

- Otros

- Por Producto

- Implantes

- Metálicos

- Cerámicos

- Biomateriales Poliméricos e Híbridos

- Injertos Óseos y Sustitutos

- Autoinjerto

- Aloinjerto

- Sintético

- Fijación e Instrumentación

- Otros

- Implantes

- Por Tecnología

- Convencional

- Asistida por Robot

- Navegación / Guiada por Realidad Aumentada

- Por Usuario Final

- Hospitales

- Centros Ortopédicos Especializados

- Centros de Cirugía Ambulatoria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a cirujanos ortopédicos, administradores de ASC, responsables de adquisiciones e ingenieros de biomateriales en América del Norte, Europa, Asia-Pacífico y mercados emergentes seleccionados. Las discusiones aclaran los puntos ciegos de los registros, los precios de venta promedio, la adopción de sistemas robóticos y los posibles cambios en el reembolso, que luego se incorporan al modelo.

Investigación documental

Primero ensamblamos una base de evidencia global que combina estadísticas de salud pública y comercio. Registros como el American Joint Replacement Registry, el AOANJRR de Australia y el UK National Joint Registry proporcionan volúmenes de procedimientos verificados, mientras que los conjuntos de datos de la OMS, OECD Health Stats y CDC anclan las cifras demográficas y de incidencia de enfermedades. Las señales de costos y precios provienen de los archivos ambulatorios de CMS, los aranceles nacionales y los códigos de importación-exportación. Los registros de empresas examinados a través de D&B Hoovers y las tendencias principales recopiladas mediante Dow Jones Factiva completan la inteligencia del lado de la oferta. Estos ejemplos ilustran, sin agotar, el rango de referencias secundarias consultadas.

Dimensionamiento del mercado y pronóstico

Se aplica una lógica combinada de arriba hacia abajo/de abajo hacia arriba. Los volúmenes nacionales de procedimientos se reconstruyen a partir de recuentos de registros, datos de altas e importaciones estadísticas; multiplicar los conjuntos de implantes típicos por procedimiento por los ASP de consenso genera un grupo de valor inicial. Los resúmenes de proveedores y las verificaciones de canales proporcionan una comprobación de sentido de abajo hacia arriba, y las brechas se suavizan mediante promedios ponderados. Las variables clave rastreadas incluyen la prevalencia de osteoartritis, el crecimiento de la población de 65 años o más, las proporciones de revisión a primaria, la penetración robótica, la participación de ASC y las tendencias de precios de metales que influyen en la deriva del ASP. La regresión multivariante, complementada con análisis de escenarios para variaciones en la política de reembolso, genera las perspectivas para 2025-2030.

Ciclo de validación de datos y actualización

El resultado pasa por tres capas de revisión: indicadores de varianza automatizados, verificaciones cruzadas de analistas pares y una aprobación de nivel superior. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos materiales, como retiros importantes de productos, cambios arancelarios o aprobaciones regulatorias, alteran los supuestos de referencia. Una revisión final antes de la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de reemplazo articular de Mordor es confiable

Los valores publicados suelen divergir porque las empresas agrupan diferentes articulaciones, aplican curvas de precios distintas o congelan los datos durante varios años antes de revisarlos.

Los principales impulsores de las brechas incluyen si se contabilizan los implantes de extremidades, si los procedimientos de revisión tienen el mismo precio que los primarios, cómo se aplican las primas de ASP relacionadas con la robótica y la cadencia con la que se reajustan las fluctuaciones de divisas.

La página de Mordor abarca todas las categorías de articulaciones, se actualiza anualmente y alinea la moneda a las tasas más recientes en dólares constantes, lo que explica la dispersión que se observa a continuación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 19,98 B (2025) | Mordor Intelligence | - |

| USD 23,42 B (2024) | Global Consultancy A | Excluye hombro y codo; infla el valor aplicando un único incremento del 15% en el ASP solo a rodilla y cadera |

| USD 20,40 B (2024) | Trade Journal B | Contabiliza únicamente el gasto hospitalario; omite los volúmenes de ASC y utiliza tipos de cambio más antiguos de 2022 |

La comparación muestra que, una vez eliminados el alcance excesivo y los factores de precios desactualizados, los totales de la competencia gravitan hacia nuestra línea de base disciplinada, lo que convierte las cifras de Mordor en el punto de partida más transparente y reproducible para los planificadores.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Reemplazo Articular?

Se espera que el tamaño del mercado de Reemplazo Articular alcance USD 20,84 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,30% hasta USD 25,77 mil millones en 2031.

¿Qué tipo de procedimiento se está expandiendo más rápido en el mercado de Reemplazo Articular?

El reemplazo de hombro es el segmento de más rápido crecimiento, avanzando a una CAGR del 5,1% hasta 2031, ya que los diseños inversos abordan fracturas y revisiones.

¿Por qué los centros de cirugía ambulatoria están ganando participación en el reemplazo articular?

Los pagos agrupados y la rehabilitación acelerada permiten el alta el mismo día, reduciendo los costos por episodio hasta en un 60% e impulsando una CAGR del 5,2% para los centros de cirugía ambulatoria.

¿Qué papel desempeñan los sistemas robóticos en el mercado de Reemplazo Articular?

Los robots reducen los errores de alineación, acortan las estancias hospitalarias y ahora alcanzan el punto de equilibrio de costos con 24–50 casos anuales, impulsando una CAGR del 4,7% para los procedimientos robóticos.

¿Qué región ofrece el mayor potencial de crecimiento en el futuro?

Se prevé que Asia-Pacífico, liderada por China e India, crezca al 4,5% hasta 2031, a medida que el envejecimiento de la población, el aumento de los ingresos y el turismo médico impulsen los volúmenes.

¿Qué tan concentrada es la competencia entre los fabricantes de implantes?

Zimmer Biomet, Stryker y DePuy Synthes controlan la mayoría de los ingresos, otorgando al mercado una concentración moderada pero con espacio para innovadores de nicho.

Última actualización de la página el: