Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

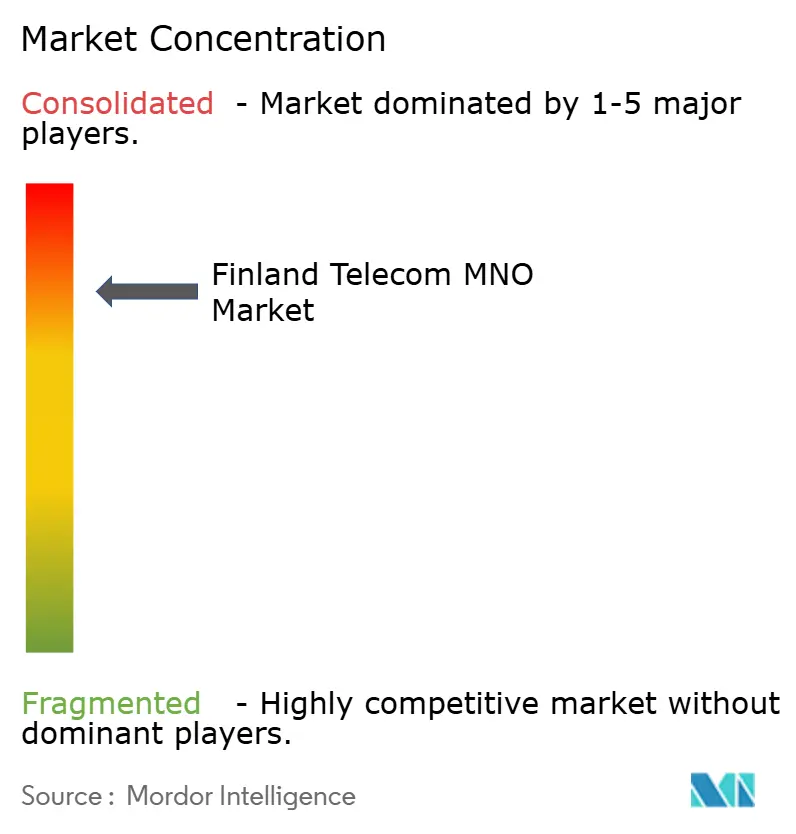

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Finlandia por Mordor Intelligence

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Finlandia crezca de USD 5,03 mil millones en 2025 a USD 5,25 mil millones en 2026, y se prevé que alcance USD 6,49 mil millones en 2031 a una CAGR del 4,33% durante el período 2026-2031.

Las perspectivas de crecimiento se sustentan en la cobertura 5G del 98,3% de los hogares a nivel nacional en Finlandia, su consumo mensual de datos móviles per cápita de 63,3 GB —el más alto del mundo— y los continuos despliegues de fibra del país, financiados en parte con fondos del Mecanismo de Recuperación y Resiliencia de la UE. [1]5G Observatory, "Informe Trimestral del Observatorio 5G de junio de 2024," 5gobservatory.eu La rápida migración al 5G, una cultura de datos ilimitados que sustenta niveles de ARPU premium, y el creciente despliegue de redes privadas 5G en campus de manufactura y sanidad refuerzan la visibilidad de ingresos a largo plazo. La creciente competencia en calidad de red entre Elisa, Telia Finland y DNA impulsa la inversión en núcleos 5G autónomos, computación en el borde y actualizaciones de RAN energéticamente eficientes. Al mismo tiempo, la expansión de centros de datos por parte de hiperescaladores como Google incrementa la demanda de backhaul empresarial, mientras que el ecosistema de investigación 6G de Finlandia posiciona a los operadores para flujos de ingresos de próxima generación. La presión sobre los márgenes derivada de la inflación energética y las tasas de espectro, junto con la inminente regulación de «uso justo» sobre los planes ilimitados, genera contrapesos que los operadores abordan mediante el aprovisionamiento de energía renovable, la compartición de redes y aumentos selectivos de precios.

Conclusiones Clave del Informe

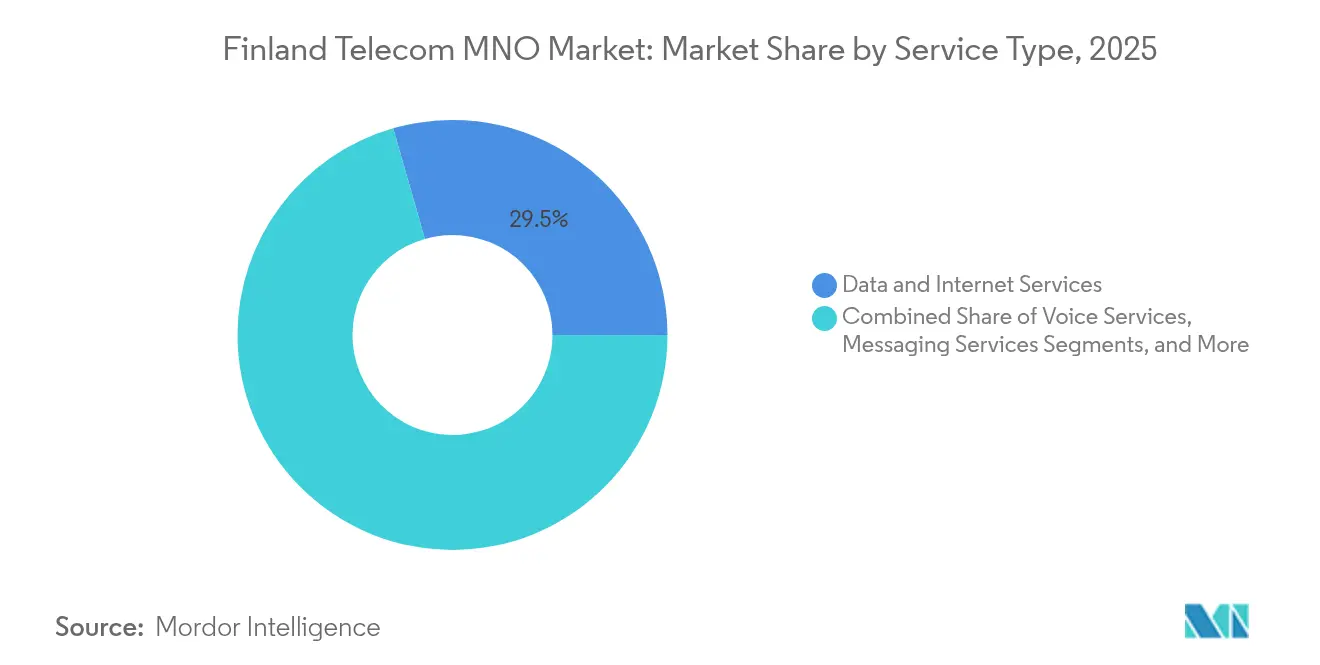

- Por tipo de servicio, los servicios de datos e Internet lideraron con el 29,45% de la cuota del mercado de MNO de telecomunicaciones de Finlandia en 2025. Se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 4,41% hasta 2031, la más rápida dentro de las categorías de servicio.

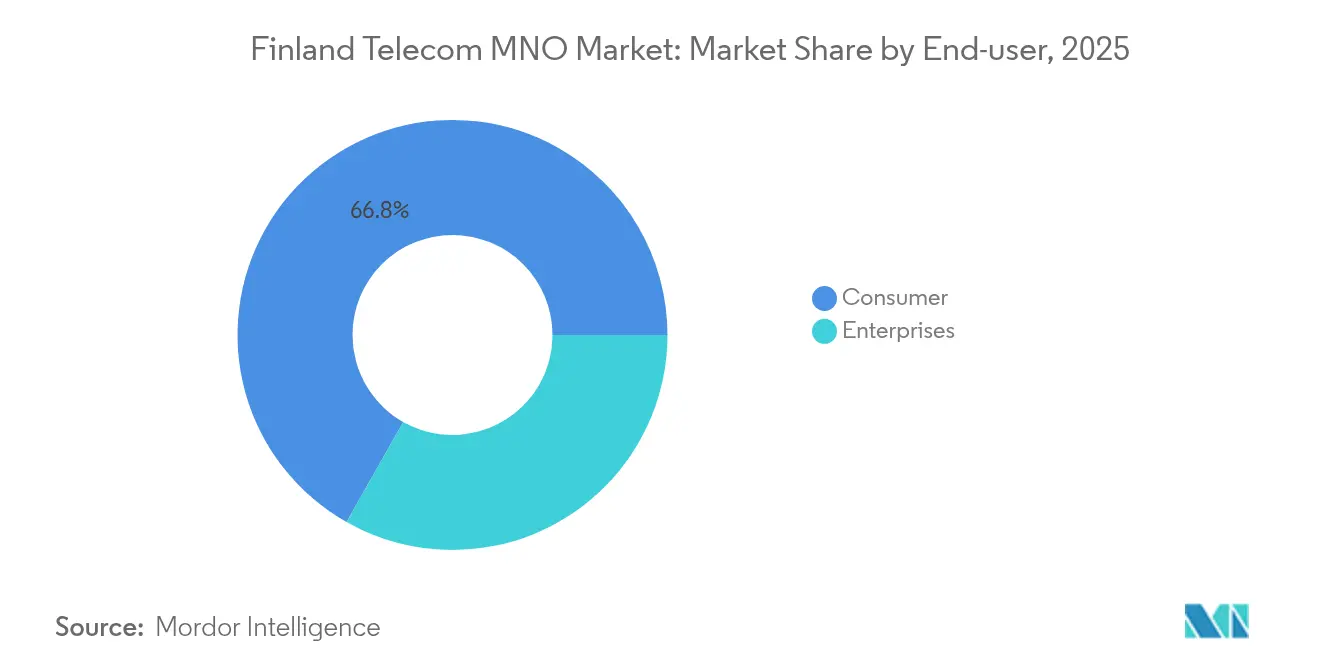

- Por usuario final, el segmento de consumidores representó el 66,80% del tamaño del mercado de MNO de telecomunicaciones de Finlandia en 2025. Se prevé que el segmento empresarial avance a una CAGR del 4,65% entre 2026 y 2031, superando el crecimiento del segmento de consumidores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido despliegue del 5G y reasignación del espectro | +1.2% | Nacional, áreas urbanas | Mediano plazo (2-4 años) |

| La cultura de datos ilimitados impulsa el uso y el ARPU | +0.8% | Nacional, áreas urbanas | Corto plazo (≤ 2 años) |

| Fondos de Recuperación y Resiliencia de la UE para infraestructura digital | +0.6% | Nacional, enfoque rural | Mediano plazo (2-4 años) |

| Redes privadas 5G en campus de manufactura | +0.4% | Regional, clústeres industriales | Largo plazo (≥ 4 años) |

| El ecosistema de investigación 6G de Finlandia atrae a proveedores | +0.3% | Nacional, centros de I+D | Largo plazo (≥ 4 años) |

| El auge de los centros de datos incrementa la necesidad de backhaul empresarial | +0.5% | Regional, ubicaciones de centros de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido despliegue del 5G y reasignación del espectro

La adjudicación del espectro de 700 MHz en Finlandia en 2016, seguida de las subastas de 3,5 GHz y 26 GHz, permitió a los operadores apagar el 3G y reasignar los activos de banda baja para el 5G en 2024. La cobertura 5G del 98,3% de los hogares resultante mejora la economía de capacidad y sustenta precios premium para servicios diferenciados sensibles a la latencia. El núcleo 5G autónomo nacional de Elisa, lanzado en 2025, demuestra la preparación para la segmentación de red, permitiendo a los clientes industriales solicitar rendimiento dedicado para líneas de producción. Esta ventaja de ser el primero en actuar consolida la reputación de Finlandia como banco de pruebas europeo para los primeros casos de uso del 5G. [2]Traficom, "Registro de Telecomunicaciones," traficom.fi

La cultura de datos ilimitados impulsa el uso y el ARPU

Los operadores han convertido los planes móviles sin límite en un motor de ingresos segmentando a los usuarios intensivos en niveles de mayor precio. El consumo mensual per cápita de 63,3 GB ocupa el primer lugar a nivel mundial, y sin embargo Telia Finland registró un crecimiento del ARPU móvil del 8% en 2024, lo que demuestra una migración hacia el valor en lugar de una comoditización. La concentración del tráfico entre los deciles de usuarios más activos permite a los operadores diseñar redes en torno a cargas pico predecibles, al tiempo que monetizan complementos premium como la aceleración de juegos en la nube y la segmentación 5G-SA. El modelo también mitiga la rotación de clientes, ya que los límites de datos ya no diferencian a los competidores.

Fondos de Recuperación y Resiliencia de la UE para infraestructura digital

El Plan de Recuperación y Resiliencia de Finlandia destina EUR 32 millones a la banda ancha rural. Combinado con el gasto de capital de los operadores, la inversión total en redes fijas en 2023 se disparó un 88% hasta EUR 385 millones, elevando la disponibilidad de fibra al 68% de los hogares. El acceso a servicios de 1 Gbps alcanzó el 75% de los hogares en septiembre de 2024, reduciendo la brecha entre zonas urbanas y rurales. La mejora de la conectividad favorece el teletrabajo, la salud electrónica y la agricultura inteligente, frenando el declive de la población rural que anteriormente pesaba sobre los volúmenes de tráfico.

Redes privadas 5G en campus de manufactura

Las 26 redes LTE/5G privadas activas de EDZCOM, junto con los proyectos piloto de Nokia y Rockwell Automation, ilustran la demanda de conectividad inalámbrica ultrafiable dentro de las fábricas. Los casos de uso abarcan robots móviles autónomos, gemelos digitales y mantenimiento basado en el estado de los equipos. Los operadores suministran cada vez más arrendamiento de espectro, gestión del ciclo de vida de SIM y roaming híbrido público-privado para capturar el gasto empresarial que de otro modo eludiría el mercado de MNO de telecomunicaciones de Finlandia. [3]DNA Plc, "La red 5G de DNA alcanza al 96% de los finlandeses," dna.fi

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La saturación de la base de suscriptores limita el crecimiento orgánico | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Los elevados costes de energía y espectro presionan los márgenes | -0.5% | Nacional | Mediano plazo (2-4 años) |

| La emigración de jóvenes de zonas rurales reduce el tráfico de voz | -0.3% | Regiones rurales | Largo plazo (≥ 4 años) |

| Próxima regulación de «uso justo» sobre los planes ilimitados | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La saturación de la base de suscriptores limita el crecimiento orgánico

La penetración de SIM se mantiene muy por encima del 130% de la población, dejando escaso margen para nuevas altas netas. Telia Finland perdió 16.000 líneas móviles en el segundo trimestre de 2024, incluso cuando los ingresos por servicios aumentaron, lo que subraya el giro del volumen al valor. La competencia se ha desplazado así hacia la diferenciación por calidad de servicio, los paquetes de convergencia fijo-móvil y las conexiones IoT. Los operadores apuntan a segmentos empresariales donde la penetración sigue siendo baja, como la logística inteligente y los dispositivos de salud portátiles, para compensar el estancamiento de los números de consumidores. [4]GuruFocus, "Aspectos Destacados de la Conferencia de Resultados del Segundo Trimestre de 2024 de Telia Company," gurufocus.com

Los elevados costes de energía y espectro presionan los márgenes

El clima frío de Finlandia reduce las facturas de refrigeración de las instalaciones, pero la electricidad representa una parte creciente de los gastos operativos a medida que la densificación del 5G añade radios. Cada operador también paga cuotas de espectro y una tasa de la sociedad de la información del 0,135% del volumen de negocio de telecomunicaciones. DNA y Telia prueban sistemas fotovoltaicos con baterías y reutilización del calor para reducir costes, pero la rentabilidad a largo plazo sigue dependiendo del software automatizado de ahorro energético de RAN y del acceso mayorista a fibra oscura para el control de costes de backhaul.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La supremacía de los datos sustenta el impulso del IoT

Los servicios de datos e Internet captaron el 29,45% de la cuota del mercado de MNO de telecomunicaciones de Finlandia en 2025, impulsados por el incomparable uso mensual promedio de 63,3 GB del país. La voz y los SMS continuaron su declive estructural a medida que las aplicaciones OTT desplazaron a los servicios heredados, mientras que la expansión de la fibra impulsó la adopción de vídeo OTT y juegos en la nube. Los servicios de IoT y M2M registrarán una CAGR del 4,41% hasta 2031, a medida que los fabricantes despliegan mantenimiento predictivo, seguimiento de activos y control de calidad mediante visión artificial. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de Finlandia para SIM de IoT alcance 59,1 millones de conexiones en 2031, equivalente a 10 veces la población de Finlandia, generando economías de escala para la infraestructura de señalización del núcleo. DNA y Telia han ampliado sus coberturas de NB-IoT y LTE-M para soportar sensores alimentados por batería, mientras que Elisa se centra en 5G RedCap para cámaras industriales de ancho de banda medio.

Los paquetes OTT y de televisión de pago de segunda generación ganan terreno a medida que el 68% de los hogares se encuentra dentro de la cobertura de fibra, lo que permite a los operadores ofrecer acceso inalámbrico fijo de gigabit en comunidades rurales donde los costes de zanjeado siguen siendo prohibitivos. Los paquetes de alta capacidad incluyen controles parentales y transmisión local sin consumo de datos, un elemento diferenciador en un entorno de tarifas móviles homogéneas. Otros servicios, como la centralita en la nube y la SD-WAN segura, aprovechan la misma red troncal, ofreciendo oportunidades de venta cruzada con márgenes atractivos a las pymes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las empresas impulsan la ola de redes privadas

Las líneas de consumidores siguen dominando con el 66,80% del tamaño del mercado de MNO de telecomunicaciones de Finlandia en 2025, aunque el crecimiento es moderado a medida que la penetración se acerca a la saturación. Los operadores hacen hincapié, por tanto, en planes con carga equilibrada, financiación de dispositivos y paquetes de contenidos para elevar el ARPU. En contraste, las suscripciones empresariales se expandirán a una CAGR del 4,65% hasta 2031, impulsadas por la adopción de la Industria 4.0 y los despliegues de 5G privado en campus. Hospitales como el Hospital Universitario de Oulu emplean segmentos 5G autónomos para la telecirugía, mientras que los centros logísticos despliegan drones 5G para auditorías de inventario, validando la conectividad inalámbrica de misión crítica. Se espera que el tamaño del mercado de MNO de telecomunicaciones de Finlandia para la gestión de flotas de eSIM empresariales supere los USD 229,4 millones en 2031, lo que subraya la monetización más allá de la conectividad por sí sola.

Los operadores adoptan modelos de red como servicio en los que las empresas alquilan perfiles de rendimiento y recursos de computación en el borde por hora, siguiendo el modelo de precios de los servicios en la nube. Las cargas de trabajo de consumidores y empresas coexisten en una infraestructura compartida mediante segmentación de red, preservando la eficiencia de costes al tiempo que se aplica la segregación de acuerdos de nivel de servicio. Esta arquitectura ayuda a los operadores a extraer ingresos incrementales de los niveles de latencia premium sin duplicar los activos físicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La densa cobertura 5G de Finlandia sitúa a las áreas metropolitanas de Helsinki, Tampere y Turku entre las velocidades de descarga medianas más rápidas de Europa, por encima de los 380 Mbps. La Laponia rural va a la zaga, pero se beneficia del backhaul de fibra financiado por la UE que alimenta macroceldas 5G de alta potencia, mejorando la eficiencia espectral. El tamaño del mercado de MNO de telecomunicaciones de Finlandia para las provincias del norte creció un 3,7% en 2025 tras años de estancamiento, lo que refleja una mejora en la inclusión digital. La fibra transfronteriza con Suecia a través del enlace de 3 petabits de GlobalConnect refuerza el papel de Finlandia como puerta de enlace de datos del Báltico, reduciendo la latencia hacia Fráncfort y Varsovia. Esto atrae tráfico de centros de datos a hiperescala, incrementando los ingresos mayoristas de tránsito IP.

Los clústeres industriales a lo largo de la costa oeste, especialmente Ostrobotnia, lideran la adopción temprana del 5G privado, ya que la manufactura representa el 17% del PIB regional. Los operadores de redes móviles se asocian con las empresas de servicios públicos locales para compartir postes, reduciendo el coste de despliegue por kilómetro cuadrado en un 22%. Las regiones orientales se enfrentan a vientos en contra demográficos; la emigración de jóvenes suprime el tráfico de voz, pero crea oportunidades para el acceso inalámbrico fijo que sustituye a las redes de cable inexistentes. Los fondos de cohesión de la UE financian además la solarización de estaciones base remotas, en consonancia con el objetivo de neutralidad de carbono de Finlandia para 2035 y reduciendo los gastos operativos a largo plazo.

Panorama Competitivo

Finlandia presenta una estructura oligopolística en la que los tres principales operadores controlan el 89% de las suscripciones, lo que impulsa un comportamiento de fijación de precios disciplinado. Elisa mantiene el liderazgo gracias al temprano despliegue del 5G autónomo y a un servicio de atención al cliente galardonado, mientras que Telia Finland aprovecha sus operaciones panórdicas para asegurar contratos empresariales que incluyen conectividad transfronteriza. Los tres invierten en actualizaciones de MIMO masivo y pruebas de ondas milimétricas para prepararse para el 6G. La compartición de infraestructuras se limita a las torres pasivas rurales, lo que refleja la preferencia de cada operador por poseer activos de radio diferenciados en las zonas urbanas.

La dinámica de los proveedores cambia a medida que Nokia completa su adquisición de Infinera, prometiendo un backhaul óptico de alta capacidad que encaja con las pruebas de PON de 25G de Elisa. Ericsson suministra radios de banda media para Telia, mientras que la presencia de Huawei ha retrocedido debido a las políticas de seguridad, lo que lleva a DNA a diversificarse hacia proyectos piloto de RAN abierta de Samsung. Los especialistas en redes privadas añaden tensión competitiva; la adquisición de EDZCOM por parte de Boldyn Networks introduce un modelo mayorista independiente para el 5G en campus, lo que lleva a los operadores incumbentes a comercializar conjuntamente ofertas basadas en segmentación para defender su cuota. Los operadores también exploran la financiación verde para financiar la reconversión de estaciones base con cero emisiones de carbono, vinculando las estructuras tarifarias a métricas ESG valoradas por los consumidores finlandeses.

Líderes de la Industria de MNO de Telecomunicaciones de Finlandia

Elisa Oyj

Telia Finland Oyj

DNA Plc (Telenor)

Ålcom (Ålands Telekommunikation Ab)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El bono de DNA cotizado en el Nasdaq Helsinki venció, poniendo fin a las obligaciones de divulgación financiera independiente mientras continúa la integración en los informes del Grupo Telenor.

- Febrero de 2025: Boldyn Networks desplegó una red 5G privada en el Hospital Universitario de Oulu, ampliando el uso de redes privadas más allá de la manufactura.

- Noviembre de 2024: Google adquirió terrenos en Muhos y Kajaani por EUR 27 millones para ampliar la capacidad de centros de datos en Finlandia en el marco de un compromiso de inversión de EUR 1.000 millones.

- Septiembre de 2024: Traficom informó que las redes de fibra pasaron por casi 2 millones de hogares, elevando la cobertura de los hogares al 68% y poniendo de relieve las disparidades de velocidad regionales.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Finlandia

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de telecomunicaciones finlandés incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Los servicios de telecomunicaciones se segmentan en servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, y servicios OTT y de televisión de pago. Varios factores, entre ellos la creciente demanda de 5G, impulsarán probablemente la adopción de servicios de telecomunicaciones en Finlandia en los próximos años.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y de Televisión de Pago |

| Otros Servicios (Servicios de Valor Añadido, Roaming, Empresarial y Mayorista) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y de Televisión de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Roaming, Empresarial y Mayorista) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Finlandia en 2026?

El mercado está valorado en USD 5,25 mil millones en 2026 y está previsto que crezca a una CAGR del 4,33% hasta 2031.

¿Qué segmento de servicio lidera los ingresos?

Los servicios de datos e Internet lideran con una cuota del 29,45%, gracias al consumo de datos móviles de Finlandia, el más alto del mundo.

¿Por qué las empresas son el grupo de usuarios de más rápido crecimiento?

Las redes privadas 5G en campus de manufactura y sanidad impulsan una CAGR del 4,65% en las suscripciones empresariales hasta 2031.

¿Qué operador ofrece la mejor experiencia móvil global?

DNA ocupó el primer lugar en el informe de Opensignal de mayo de 2025 con una puntuación de 80,8.

¿Cómo influye la financiación de la UE en la conectividad rural?

EUR 32 millones en fondos de Recuperación y Resiliencia aceleraron los despliegues de fibra, elevando la cobertura de fibra en los hogares al 68% en 2024.

¿Qué riesgos amenazan los márgenes de los operadores?

El aumento de los precios de la energía y las cuotas de espectro en curso incrementan los costes operativos a pesar del crecimiento de los ingresos.

Última actualización de la página el: