Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

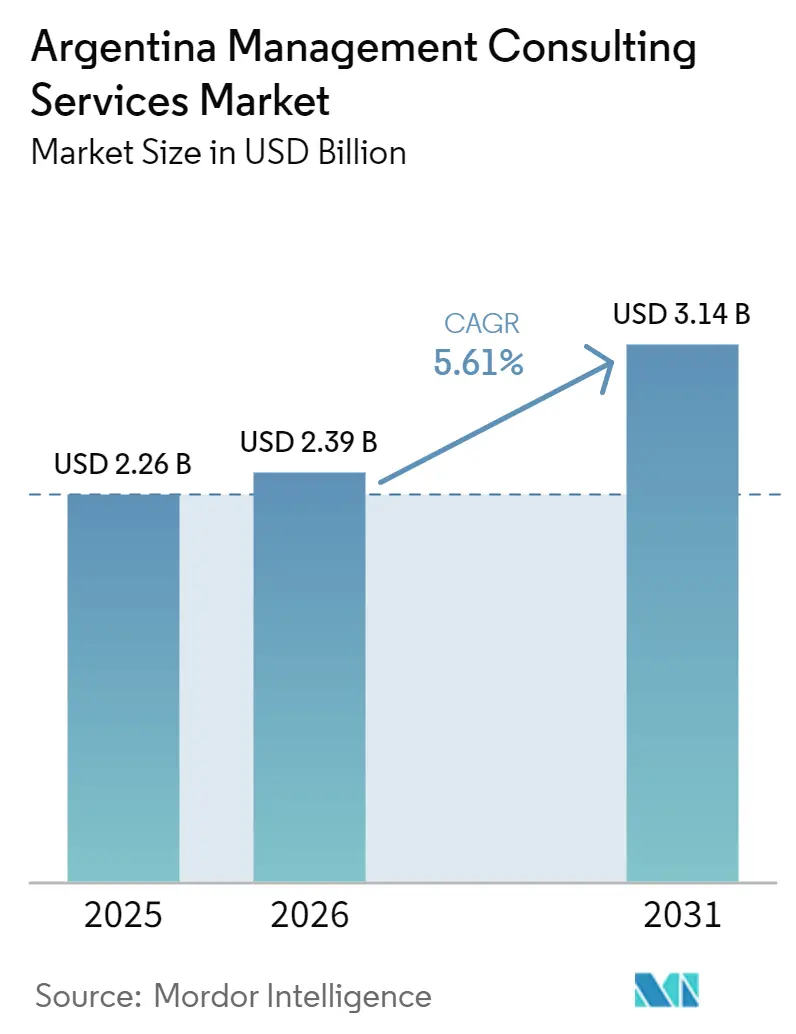

| Tamaño del mercado en el año base (2025) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Argentina crezca de USD 2.260 millones en 2025 a USD 2.390 millones en 2026, y se prevé que alcance USD 3.140 millones en 2031 a una CAGR del 5,61% durante el período 2026-2031. La liberalización cambiaria de abril de 2025, combinada con el financiamiento multilateral de programas soberanos, está estabilizando el gasto empresarial en mandatos de asesoría. Las prioridades a nivel de directorio se han desplazado hacia la transformación digital, con una adopción de la nube que supera el 80% entre las organizaciones medianas y grandes, y hacia la alineación en materia de riesgos y regulación tras la reforma del marco antilavado de dinero de Argentina. Al mismo tiempo, la consultoría de optimización de costos sigue siendo resiliente, ya que el 75% de los directores financieros tiene la intención de reducir la inversión discrecional mientras la inflación se mantiene en el corredor del 20%-30%. Las grandes consultoras están profundizando sus centros de servicios cercanos en Mendoza y Córdoba para asegurar talento y atender a clientes en el exterior, mientras que las boutiques están ganando participación a través de compromisos de tarifa fija y basados en resultados para pequeñas y medianas empresas.

Conclusiones Clave del Informe

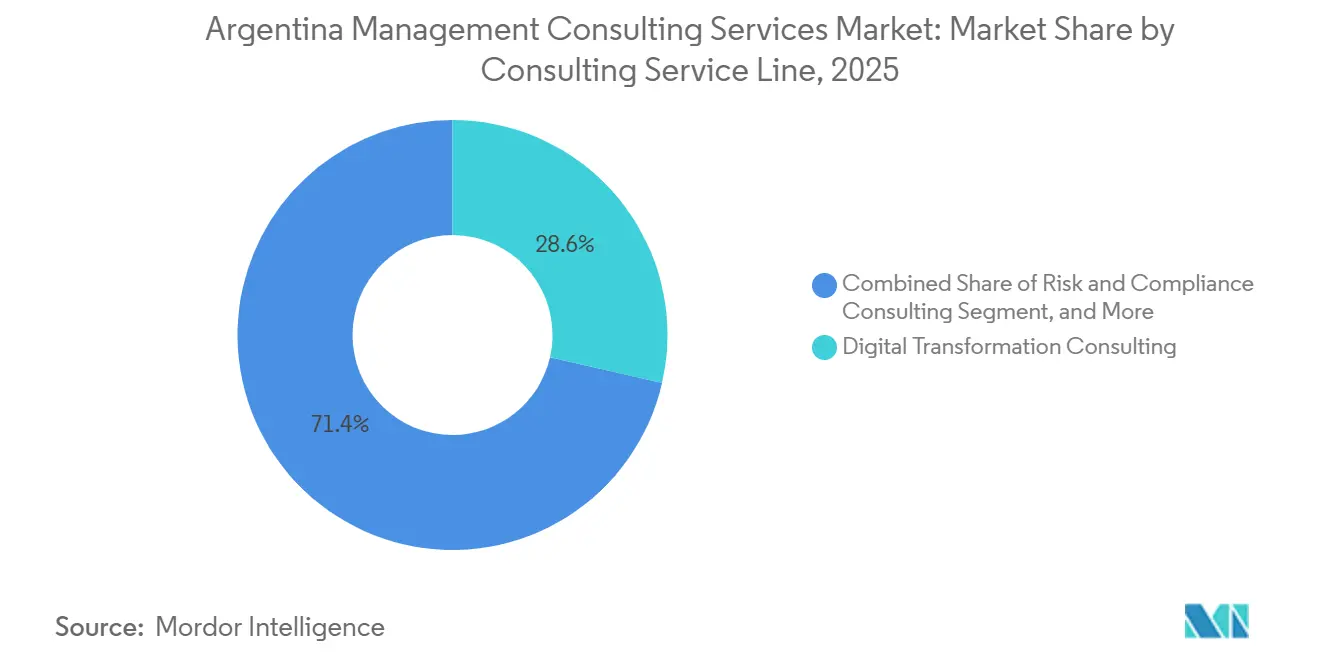

- Por línea de servicio de consultoría, la transformación digital lideró con una participación de ingresos del 28,59% en 2025; se proyecta que la consultoría de riesgos y cumplimiento se expanda a una CAGR del 6,09% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 66,31% de la participación del mercado de servicios de consultoría de gestión en Argentina en 2025, mientras que las pequeñas y medianas empresas están preparadas para el crecimiento más rápido con una CAGR del 5,74% hasta 2031.

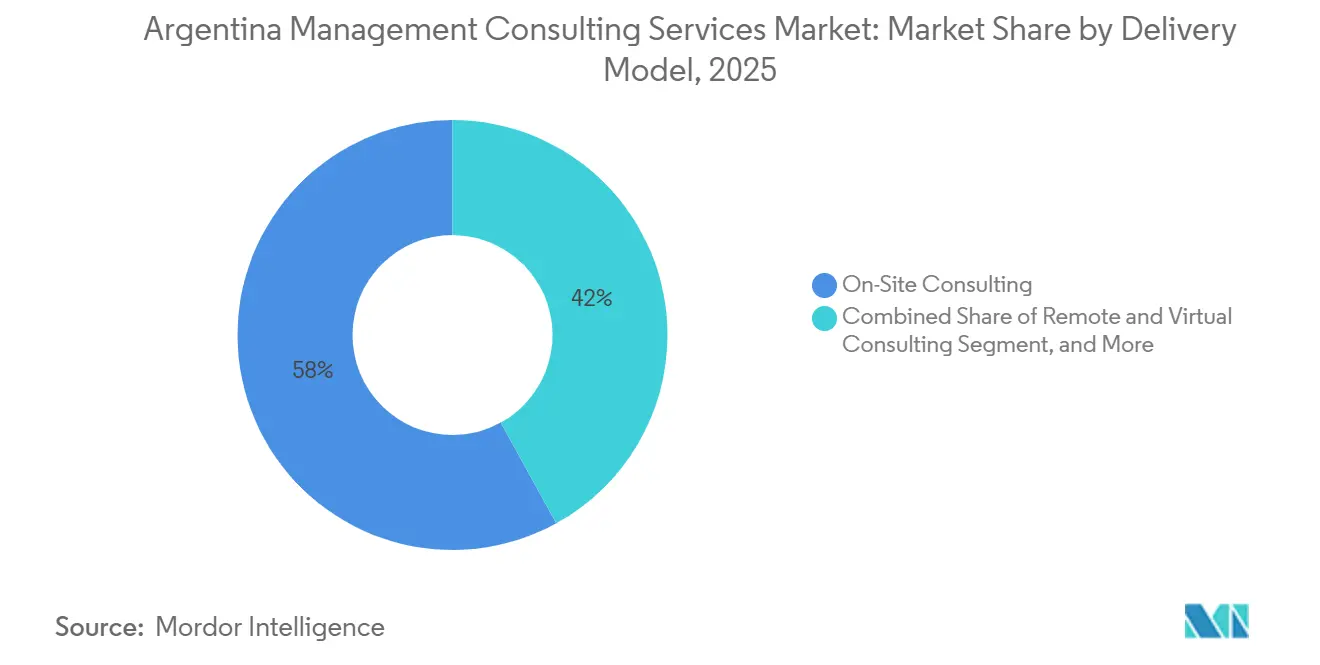

- Por modelo de entrega, los compromisos presenciales capturaron el 58,02% de la participación del tamaño del mercado de servicios de consultoría de gestión en Argentina en 2025, y la entrega remota y virtual avanza a una CAGR del 6,13% hasta 2031.

- Por usuario final, TI y telecomunicaciones lideró con una participación del 20,12% en 2025, y se prevé que la consultoría de salud registre la CAGR más rápida del 5,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en transformación digital entre las empresas | +1.8% | Nacional, concentrado en Buenos Aires, Córdoba, Rosario, Mendoza | Mediano plazo (2-4 años) |

| Impulso pospandemia hacia la eficiencia operativa y la optimización de costos | +1.5% | Nacional, más fuerte en los sectores manufacturero y bancario | Corto plazo (≤ 2 años) |

| Programas de modernización gubernamental y reforma regulatoria | +1.2% | Nacional, liderado por agencias federales con efecto secundario provincial | Largo plazo (≥ 4 años) |

| Creciente adopción de la nube e inteligencia artificial en todas las industrias | +1.0% | Nacional, ganancias tempranas en TI y telecomunicaciones, energía y servicios financieros | Mediano plazo (2-4 años) |

| Acercamiento de trabajos de consultoría de back-office impulsado por el peso | +0.4% | Áreas metropolitanas de Buenos Aires, Córdoba y Rosario | Mediano plazo (2-4 años) |

| Demanda de asesoría de cumplimiento de cadena de suministro ESG en español | +0.3% | Nacional, con relevancia transfronteriza para los socios comerciales del Mercosur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Transformación Digital entre las Empresas

Las organizaciones argentinas destinaron un estimado de USD 2.500 millones a software y servicios digitales en 2026, con una infraestructura en la nube que alcanzó una penetración del 80% entre las empresas medianas y grandes.[1]Cámara Argentina de Software y Servicios Informáticos, "Gasto en Software y Servicios Digitales 2026," cessi.org.arEsta migración está impulsada menos por la innovación en nuevos proyectos y más por la sustitución de sistemas heredados afectados por el peso que no pueden escalar. La adquisición de Verum Partners por parte de Accenture en febrero de 2026 mejora su capacidad para ejecutar programas digitales-físicos integrados desde centros locales. Los directores financieros exigen proyectos tecnológicos respaldados por garantías de ahorro de costos, postura confirmada por una encuesta de enero de 2026 en la que el 75% priorizó la reducción de gastos por encima de la expansión. En consecuencia, los alcances de consultoría ahora agrupan servicios de gestión del cambio, ciberseguridad y gobernanza de datos, extendiendo los ciclos de vida de los proyectos hacia contratos de suscripción recurrentes. El lanzamiento en octubre de 2025 de Digital Suppl.AI por parte de Globant con YPF, que incorporó 46 agentes de inteligencia artificial en los flujos de trabajo de la cadena de suministro, ilustra cómo las empresas defienden sus márgenes a través de propiedad intelectual propia.

Impulso Pospandemia hacia la Eficiencia Operativa y la Optimización de Costos

La inflación persistente en el rango del 20%-30% está comprimiendo los presupuestos discrecionales, lo que lleva a las empresas a adoptar presupuestación base cero, automatización de flujos de trabajo y racionalización de la cadena de suministro. El Centro de Comercio Internacional informó que dos tercios de las empresas argentinas encuestadas que implementaron herramientas de logística digital redujeron los tiempos de entrega de manera medible, reforzando la demanda de asesoría en automatización de procesos.[2]Centro de Comercio Internacional, "Ayudando a las Pymes de Argentina a Digitalizarse," intracen.org Los especialistas boutique están captando trabajo de pequeñas y medianas empresas a través de sprints de Lean Six Sigma de tarifa fija, mientras que las firmas de los Cuatro Grandes aseguran mandatos a nivel empresarial. Sin embargo, los presupuestos siguen siendo ajustados: los compromisos a menudo se dividen en diagnósticos de 90 días con períodos de recuperación de la inversión limitados a 12 meses. Artics encontró en 2025 que el 73% de las empresas todavía depende de Excel y WhatsApp para procesos de misión crítica, dejando un margen sustancial para los servicios de digitalización.

Programas de Modernización Gubernamental y Reforma Regulatoria

La demanda del sector público está escalando sobre la base del financiamiento multilateral. El préstamo de USD 300 millones del Banco Mundial aprobado en julio de 2025 para digitalizar la administración tributaria está creando una necesidad inmediata de arquitectura empresarial, gestión del cambio y experiencia en integración de datos. Complementando esto, la estrategia 2025-2028 del Banco Interamericano de Desarrollo proporciona USD 9.750 millones en fondos con garantía soberana para la reforma fiscal, la infraestructura y las actualizaciones tecnológicas del sector social.[3]Banco Interamericano de Desarrollo, "El BID Aprueba la Estrategia País para Argentina 2025-2028," iadb.org Los nuevos incentivos para inversiones a gran escala en minería y energía bajo el Régimen de Incentivo para Grandes Inversiones están impulsando mandatos de cumplimiento que favorecen a las firmas con experiencia en finanzas públicas e impuestos internacionales. Los gobiernos provinciales de Mendoza, Córdoba y Salta están replicando los programas digitales federales, creando una capa en cascada de proyectos subnacionales. Estas fuerzas amplían colectivamente el conjunto de oportunidades de consultoría desde Buenos Aires hacia las ciudades secundarias.

Creciente Adopción de la Nube e Inteligencia Artificial en Todas las Industrias

A pesar de la alta adopción de la nube, Bain and Company observó en julio de 2025 que el 67% de las empresas había escalado menos del 20% de sus iniciativas de inteligencia artificial. Esta brecha de ejecución alimenta las necesidades de asesoría en migración a la nube, priorización de casos de uso y gobernanza de datos bajo la Ley de Protección de Datos Personales 25.326. El lanzamiento de EY.ai enterprise private por parte de EY en mayo de 2025, entregado con Dell y NVIDIA, permite aplicaciones de inteligencia artificial específicas por sector manteniendo los datos dentro de Argentina. El giro de Globant hacia servicios de pods de inteligencia artificial basados en suscripción, anunciado en sus resultados del tercer trimestre de 2025, responde a la preferencia de los clientes por servicios con precio basado en resultados.[4]Relaciones con Inversores de Globant, "Globant Reporta Resultados del Tercer Trimestre de 2025," investors.globant.com Los primeros adoptantes en energía y recursos, como YPF, validan el modelo incorporando algoritmos propios que crean costos de cambio. Sin embargo, la capacidad de entrega está limitada por la escasez de talento en aprendizaje automático, lo que obliga a las firmas a invertir agresivamente en academias locales y puentes con el exterior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Macroeconómica e Inflación que Pesan sobre los Presupuestos | -1.2% | Nacional, aguda en los sectores de bienes de consumo, comercio minorista y hotelería | Corto plazo (≤ 2 años) |

| Fuga Persistente de Talento hacia Estados Unidos y la Unión Europea | -0.7% | Nacional, flujo de salida concentrado desde los centros tecnológicos de Buenos Aires y Córdoba | Mediano plazo (2-4 años) |

| Obstáculos de Control Cambiario para Pagos de Honorarios Transfronterizos | -0.4% | Nacional, que afecta a las consultoras multinacionales con modelos de entrega en el exterior | Corto plazo (≤ 2 años) |

| Fragmentación de las Pymes de la Economía Informal que Limita la Demanda Potencial | -0.3% | Nacional, más alta en construcción, agricultura y servicios personales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Macroeconómica e Inflación que Pesan sobre los Presupuestos

La encuesta de directores financieros de enero de 2026 mostró que el 73% espera que la inflación se mantenga entre el 20% y el 30% durante el año, lo que lleva al 75% a priorizar la reducción de costos. El panorama económico de Argentina de Deloitte revisó el crecimiento del PIB de 2026 del 5% al 3% debido a la consolidación fiscal y las presiones salariales. Estos vientos en contra acortan los horizontes de los compromisos a sprints de 90 días y reducen los honorarios promedio de los proyectos. La banda flotante del peso de 1.000-1.400 por dólar estadounidense, introducida en abril de 2025, complica la fijación de precios porque las firmas deben elegir entre contratos en pesos con indexación mensual o cotizaciones en dólares estadounidenses con riesgo de conversión.[5]Banco Central de la República Argentina, "Comunicación A 8226," bcra.gob.ar Las industrias orientadas al consumidor han recortado los presupuestos de asesoría discrecional, dejando a los sectores regulados como las principales fuentes de demanda estable.

Fuga Persistente de Talento hacia Estados Unidos y la Unión Europea

Los consultores de mediana carrera continúan emigrando, ampliando las brechas de habilidades internas e inflando los costos salariales. La creación de 800 nuevos empleos por parte de EY Argentina en noviembre de 2025 elevó la plantilla a aproximadamente 5.000 personas, en gran parte para cubrir las bajas y apoyar la entrega orientada a la exportación. El nuevo sitio de Accenture en Mendoza, inaugurado en agosto de 2025 con 335 empleados y planes de duplicarse en 18 meses, ejemplifica la reubicación en ciudades secundarias para mejorar la retención.[6]Sala de Prensa de Accenture, "Accenture Abre Nueva Oficina en Mendoza, Argentina," newsroom.accenture.com Las brechas salariales siguen siendo marcadas: los consultores senior en Buenos Aires ganan entre un 40% y un 60% menos en términos de paridad de poder adquisitivo que sus pares en Miami o Madrid, lo que sostiene la migración hacia el exterior. Las firmas ahora ofrecen atención remota a clientes de Estados Unidos y Europa para proporcionar ingresos vinculados al dólar, acelerar los ciclos de promoción e invertir en academias de capacitación propias. Estas medidas elevan el costo de servicio y comprimen los márgenes a menos que se compensen con ofertas de mayor valor y ricas en propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Asesoría de Cumplimiento Supera los Mandatos Tecnológicos

Los compromisos de transformación digital capturaron el 28,59% de los ingresos en 2025, consolidando la mayor porción de la participación del mercado de servicios de consultoría de gestión en Argentina. Se proyecta que la consultoría de riesgos y cumplimiento se expanda a una CAGR del 6,09%, impulsada por la Ley 27.739 y las obligaciones de seguimiento del Grupo de Acción Financiera Internacional que requieren auditorías externas para miles de entidades informantes adicionales. En los próximos cinco años, se espera que el tamaño del mercado de servicios de consultoría de gestión en Argentina para asesoría de riesgos se amplíe a medida que los bancos, las empresas de tecnología financiera y las firmas de criptoactivos se apresuren a cumplir con los nuevos umbrales de transacciones sospechosas y los plazos del registro de beneficiarios finales.

Las líneas de estrategia, operaciones, recursos humanos y asesoría financiera atienden a grandes clientes que buscan análisis de productividad, presupuestación base cero y valoración de escisiones. La presión sobre los precios está aumentando, por lo que las firmas están empaquetando aceleradores de diagnóstico con monitoreo por suscripción para proteger los márgenes. La asesoría en sostenibilidad sigue siendo incipiente pero está ganando terreno después de que el 68% de las empresas señalara su disposición para los informes del Consejo de Normas Internacionales de Sostenibilidad. La consultoría de innovación sigue siendo una compra discrecional y se queda atrás de las líneas principales, aunque las multinacionales han comenzado a implementar estudios de diseño de inteligencia artificial integrados en programas de transformación. En conjunto, la complejidad del cumplimiento está orientando la participación de la cartera hacia servicios de mayor valor liderados por la regulación que prometen presupuestos no discrecionales.

Por Tamaño de Organización: La Formalización Impulsa la Adopción de las Pymes

Las grandes empresas representaron el 66,31% del gasto de 2025, impulsadas por la migración a la nube plurianual, la implementación de centros de servicios compartidos y los mandatos de reestructuración que requieren proveedores de escala global. Sin embargo, se prevé que el segmento de pequeñas y medianas empresas crezca a una CAGR del 5,74%, la más rápida dentro del mercado de servicios de consultoría de gestión en Argentina.

Los programas gubernamentales y multilaterales que incentivan el cumplimiento tributario, la facturación digital y la modernización logística están reduciendo las barreras de adopción para las pymes, en particular a través de vales de asesoría subsidiados del Banco Galicia y la Organización Internacional del Trabajo. Las firmas boutique ganan aquí ofreciendo plantillas de tarifa fija que incorporan módulos ERP ligeros, capacitación en Lean Six Sigma y pilotos de automatización de rápida recuperación de la inversión. Sin embargo, la prevalencia de la economía informal sigue restringiendo la penetración porque muchos operadores que trabajan en efectivo ven un valor limitado en la asesoría formal. Para las grandes organizaciones, la demanda se está inclinando hacia servicios gestionados basados en resultados a medida que los directorios internalizan las tareas tecnológicas repetitivas y retienen a los consultores para la gobernanza, el análisis y el diseño de alto nivel.

Por Modelo de Entrega: El Modelo Híbrido se Convierte en el Estándar

El trabajo presencial mantuvo una participación del 58,02% en 2025, especialmente para compromisos de estrategia a nivel de alta dirección, cultura y fusiones que requieren talleres de construcción de confianza. Sin embargo, la consultoría remota y virtual avanza a una CAGR del 6,13%, la tasa más rápida entre los modelos de entrega, a medida que las firmas aprovechan los grupos de talento provinciales y se acercan a clientes norteamericanos.

EY Global Delivery Services Argentina más que duplicó su equipo a 3.200 personas entre diciembre de 2025 y marzo de 2026 y está exportando trabajo de impuestos y aseguramiento en español a mercados alineados por zona horaria. Las estructuras híbridas, diagnósticos presenciales seguidos de fases virtuales de construcción y operación, ofrecen los ahorros en costos de viaje que exigen los clientes mientras se preserva el contacto con las partes interesadas. Las verificaciones de documentación introducidas tras la liberalización cambiaria aún retrasan algunos pagos transfronterizos, por lo que las multinacionales mantienen una presencia presencial reducida para agilizar el cumplimiento y los trámites bancarios. Con el tiempo, la automatización de entregables y los manuales estandarizados ampliarán el tamaño del mercado de servicios de consultoría de gestión en Argentina para los compromisos totalmente remotos, en particular en análisis, monitoreo de ciberseguridad y ajuste de automatización de procesos robóticos.

Por Industria de Usuario Final: Los Datos de Salud Impulsan Nuevo Gasto

TI y telecomunicaciones lideró con el 20,12% de los ingresos en 2025, reflejando una penetración de la nube del 80% y brechas persistentes en ciberseguridad. Se proyecta que la consultoría de salud aumente a una CAGR del 5,98% a medida que la Estrategia Nacional de Salud Digital exige registros de salud electrónicos interoperables, redes de telemedicina y marcos de gobernanza de datos.

Los proyectos de energía y recursos vinculados al Régimen de Incentivo para Grandes Inversiones, incluidos los desarrollos de litio y cobre, requieren asesoría ambiental y de estabilidad fiscal, canalizando el gasto hacia firmas con profundidad regulatoria sectorial. Los clientes manufactureros continúan implementando pilotos de sensores de Industria 4.0 y análisis de mantenimiento predictivo, pero la inflación mantiene los alcances de los pilotos reducidos. La banca y los seguros siguen siendo intensivos en cumplimiento, absorbiendo mandatos antilavado de dinero y de banca abierta que se alinean con los plazos globales de Basilea e ISO 20022. Los organismos del sector público contratan consultores para la modernización del sistema tributario y las asociaciones público-privadas de infraestructura financiadas por préstamos multilaterales, proporcionando proyectos de larga duración vinculados a hitos que aíslan los ingresos en períodos de recesión.

Análisis Geográfico

El área metropolitana de Buenos Aires representó aproximadamente el 60%-65% del gasto en consultoría de 2025, anclada por las sedes de multinacionales, ministerios federales y grandes bancos. Su dominio se está erosionando lentamente a medida que las empresas sensibles a los costos se descentralizan y los gobiernos provinciales lanzan agendas digitales paralelas. Córdoba y Rosario muestran un crecimiento sólido, impulsado por los clústeres automotriz, aeroespacial y agroindustrial que demandan asesoría en optimización logística y trazabilidad de la cadena de suministro. Mendoza está emergiendo como un punto de entrega destacado después de que Accenture abriera su sede en Chacras Park en agosto de 2025 y confirmara planes de duplicar la plantilla en 18 meses, demostrando la confianza de los inversores más allá de la capital.

Las ciudades secundarias se benefician del arbitraje salarial vinculado al peso que atrae a clientes norteamericanos que buscan soporte en español cercano. La participación del mercado de servicios de consultoría de gestión en Argentina en estas provincias sigue siendo de un solo dígito, aunque la CAGR supera el promedio nacional gracias a los paquetes de incentivos provinciales y la retención de talento. Las asociaciones público-privadas subnacionales financian proyectos de infraestructura vial, energética y social, ampliando las oportunidades para las firmas versadas en estructuración de adquisiciones y modelado fiscal. La flexibilización del control cambiario redujo la fricción en el cobro de honorarios, pero las nuevas normas de documentación prolongan los ciclos de liquidación, por lo que algunas boutiques ubican equipos de finanzas en Buenos Aires para gestionar las aprobaciones de forma centralizada.

La entrega transfronteriza es otra capa de expansión geográfica. EY, Globant y Accenture ahora exportan servicios remotos a Estados Unidos y la Unión Europea, aprovechando la superposición de zonas horarias de Argentina y los costos laborales competitivos. Esto alimenta un ciclo virtuoso en el que los ingresos en moneda extranjera permiten a las firmas pagar salarios parcialmente denominados en dólares, mejorando la retención en Córdoba y Mendoza. No obstante, la migración hacia el exterior de talento senior sigue siendo un freno a la escalabilidad, lo que obliga a una inversión continua en academias locales y en alianzas con universidades para reponer el talento disponible.

Panorama Competitivo

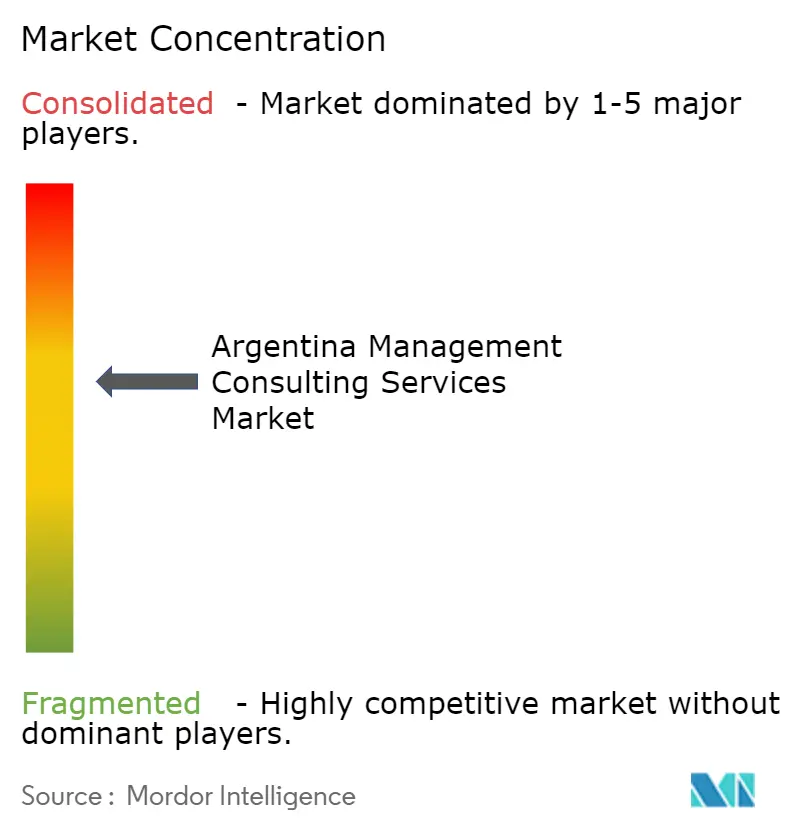

El mercado de servicios de consultoría de gestión en Argentina está moderadamente fragmentado. Las firmas de los Cuatro Grandes con servicios auxiliares de auditoría y tres casas de estrategia globales controlan en conjunto un estimado del 40%-45% de la facturación, dejando el resto a integradores tecnológicos y boutiques regionales. La adquisición de Verum Partners por parte de Accenture en febrero de 2026 amplió su equipo de proyectos de capital en América del Sur y posiciona a la firma para combinar gemelos digitales con excelencia en adquisiciones para clientes de minería e infraestructura. La plataforma EY.ai enterprise private de EY, lanzada en mayo de 2025 con Dell y NVIDIA, se diferencia a través de aceleradores de inteligencia artificial específicos por sector alojados dentro de los centros de datos argentinos, un punto de venta crítico para las industrias reguladas.

Globant está pivotando hacia servicios de pods de inteligencia artificial por suscripción tras reducir su fuerza laboral en 1.000 personas en el tercer trimestre de 2025, lo que señala presión sobre los márgenes bajo los contratos tradicionales de tiempo y materiales. Deloitte, PwC, KPMG y EY están apostando por modelos de servicios gestionados en ciberseguridad, finanzas e impuestos para asegurar anualidades plurianuales. Los especialistas boutique prosperan en riesgos y cumplimiento, informes de sostenibilidad y digitalización de pymes ofreciendo precios basados en resultados y bibliotecas de plantillas que reducen el tiempo de inicio de los proyectos. Las multinacionales contrarrestan expandiendo sus sedes provinciales, Accenture en Mendoza y EY en Córdoba, para mejorar la economía salarial y capturar incentivos locales.

La competencia de precios se está intensificando a medida que el 75% de los directores financieros prioriza el control de gastos, por lo que las firmas enfatizan los conjuntos de herramientas propias, los precedentes de entrega global y las empresas conjuntas con hiperescaladores para justificar las primas. La escasez de talento sigue siendo el factor limitante: incluso con 800 nuevas contrataciones, EY Argentina admitió que la rotación es elevada entre los gerentes de nivel medio. En consecuencia, los líderes del mercado invierten en centros de capacitación, alianzas universitarias y culturas de trabajo remoto prioritario para frenar la migración hacia el exterior mientras mantienen la calidad de la entrega.

Líderes de la Industria de Servicios de Consultoría de Gestión en Argentina

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

KPMG International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Accenture completó la adquisición de Verum Partners, añadiendo 180 consultores de infraestructura a sus operaciones en América del Sur.

- Febrero de 2026: Globant fue nombrado Líder en el IDC MarketScape para Servicios de Construcción de Experiencia a Nivel Mundial 2025.

- Febrero de 2026: KPMG Argentina emitió orientación sobre el Régimen de Incentivo para Grandes Inversiones actualizado, detallando los beneficios de estabilidad fiscal y aduaneros.

- Enero de 2026: McKinsey publicó un informe que identifica el litio, el shale de Vaca Muerta, el cobre y la agroindustria como palancas de productividad de Argentina.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Argentina

El Informe del Mercado de Servicios de Consultoría de Gestión en Argentina está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgos y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgos y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgos y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de consultoría de gestión en Argentina?

El mercado se situó en USD 2.260 millones en 2025 y se proyecta que alcance USD 2.390 millones en 2026.

¿Qué línea de consultoría está creciendo más rápido en Argentina?

Se prevé que la asesoría de riesgos y cumplimiento registre la CAGR más rápida del 6,09% hasta 2031, respaldada por las nuevas normas antilavado de dinero.

¿Con qué rapidez se están expandiendo los modelos de consultoría remota en Argentina?

La entrega remota y virtual avanza a una CAGR del 6,13% a medida que las firmas amplían los centros provinciales y se acercan a clientes de Estados Unidos.

¿Por qué las pymes son un segmento atractivo para las consultoras?

Los incentivos de formalización y los programas subsidiados de logística digital están ayudando a las pymes a obtener ganancias de eficiencia rápidas, impulsando una CAGR del 5,74% en su gasto en consultoría.

¿Qué vertical de industria está destinado a acelerar más la demanda de consultoría?

La salud crecerá más rápido, a una CAGR del 5,98%, a medida que la Estrategia Nacional de Salud Digital implemente la telemedicina y los registros interoperables.

¿Qué tan intensa es la competencia entre las firmas de consultoría en Argentina?

La concentración del mercado es moderada, con las siete principales firmas que controlan aproximadamente el 45% de los ingresos, lo que impulsa la rivalidad en precios, herramientas propias y acceso al talento provincial.

Última actualización de la página el: