Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

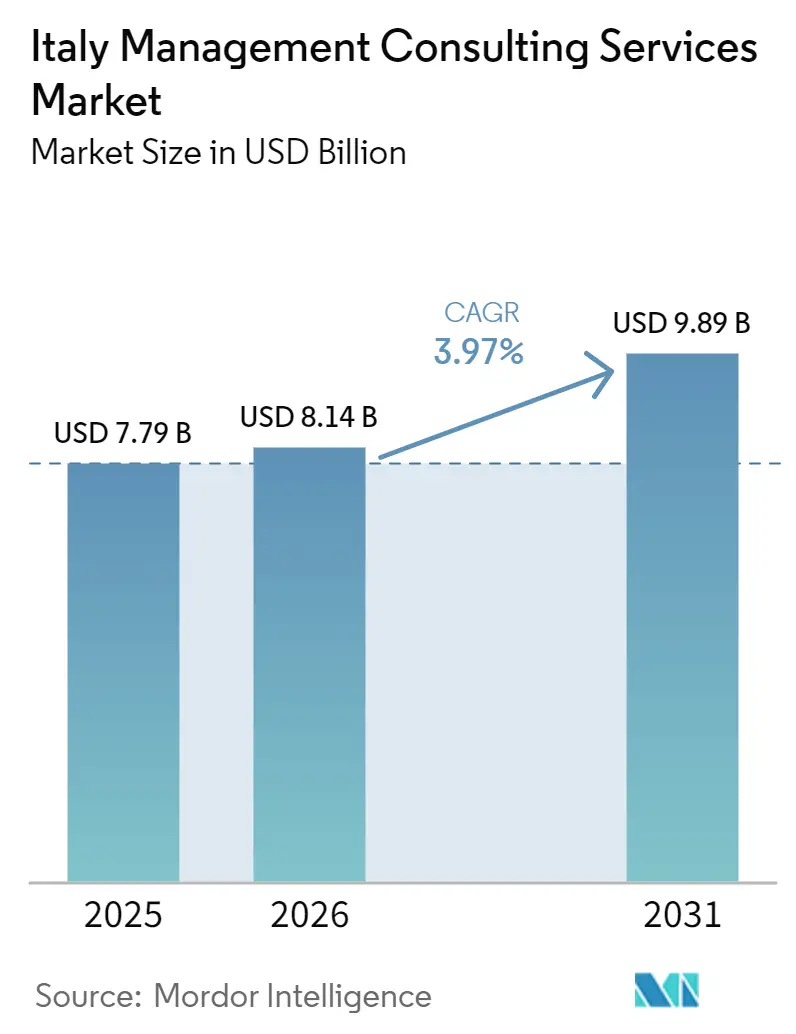

| Tamaño del mercado en el año base (2025) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Italia aumente de USD 7,79 mil millones en 2025 a USD 8,14 mil millones en 2026 y alcance USD 9,89 mil millones en 2031, creciendo a una CAGR del 3,97% durante 2026-2031. Los presupuestos de asesoría se están orientando hacia mandatos vinculados al cumplimiento normativo y habilitados digitalmente, a medida que las empresas traducen la financiación del Mecanismo de Recuperación y Resiliencia y las obligaciones de la Directiva de Informes de Sostenibilidad Corporativa en hojas de ruta de tecnología y gestión del cambio. Los contratos públicos con honorarios limitados y los calendarios de hitos prolongados moderan la velocidad de los ingresos a corto plazo, aunque la cartera de contratos total sigue siendo sólida, asegurando acumulaciones facturables para las grandes firmas. Las herramientas de inteligencia artificial generativa están comprimiendo el trabajo de diagnóstico y documentación de bajo valor, lo que lleva a los consultores a reposicionarse en torno a la implementación, la arquitectura de datos y los compromisos basados en resultados. La dinámica competitiva favorece a las firmas que combinan experiencia sectorial con entrega tecnológica a escala, mientras que las boutiques se protegen mediante un enfoque vertical profundo y modelos de precios basados en honorarios de éxito.

Conclusiones Clave del Informe

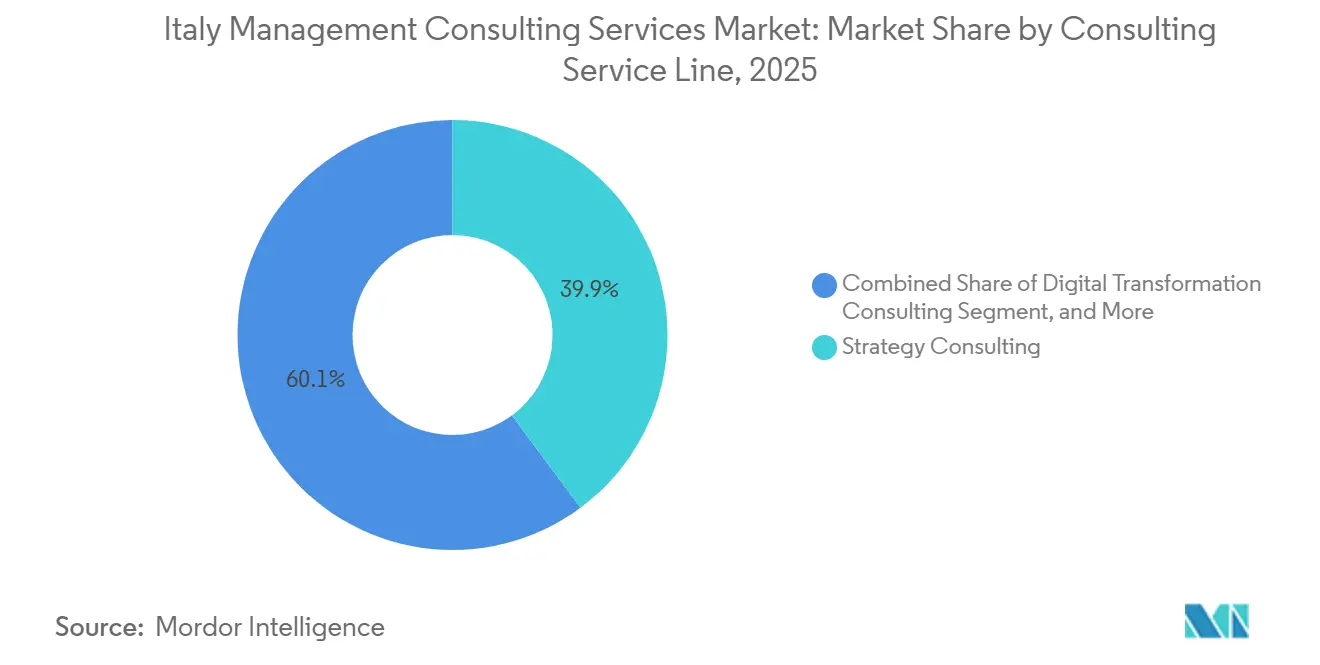

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 39,86% de la participación del mercado de servicios de consultoría de gestión en Italia en 2025, mientras que se proyecta que la Consultoría de Transformación Digital se expanda a una CAGR del 4,89% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 66,43% del tamaño del mercado de servicios de consultoría de gestión en Italia en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas registren una CAGR del 4,07% entre 2026-2031.

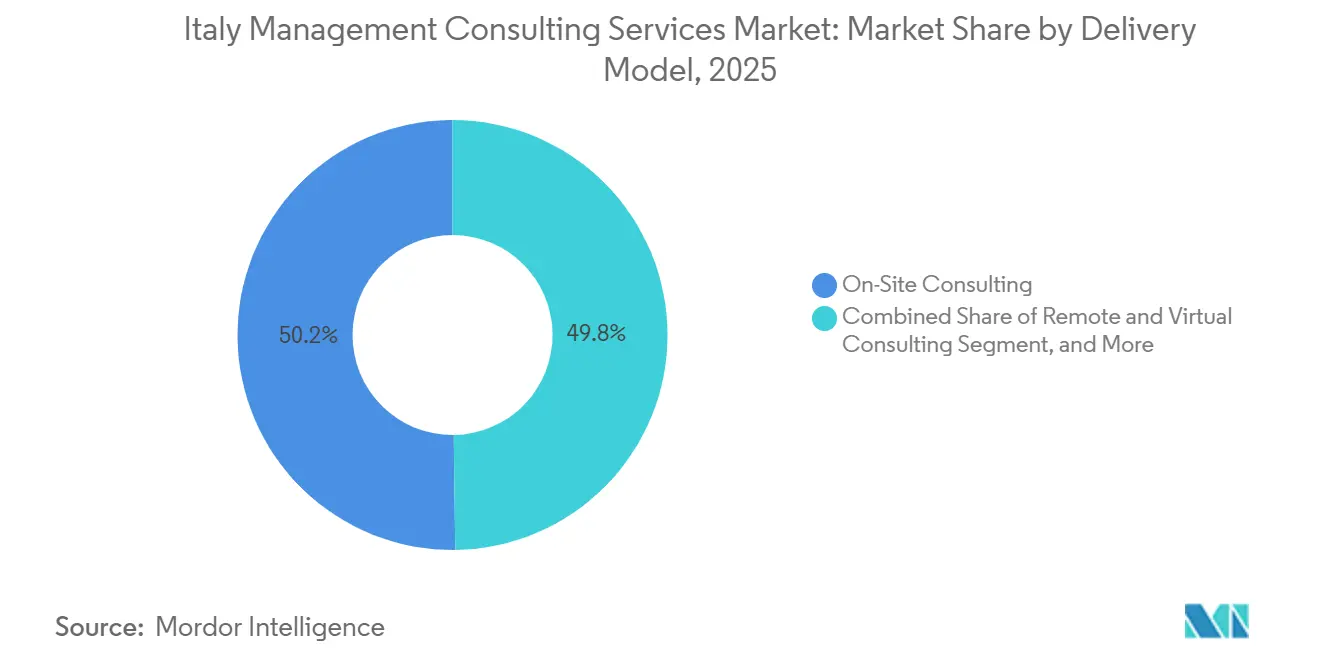

- Por modelo de entrega, la Consultoría Presencial representó el 50,21% de la participación del tamaño del mercado de servicios de consultoría de gestión en Italia en 2025, y la Consultoría Híbrida avanza a una CAGR del 4,63% hasta 2031.

- Por industria de usuario final, el Sector Público concentró el 16,38% de la participación en ingresos en 2025; se prevé que Energía y Recursos registre la CAGR más rápida del 4,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiación Acelerada de Transformación Digital del PNRR | +1.2% | Nacional, concentración en Lombardía, Lacio, Emilia-Romaña | Mediano plazo (2-4 años) |

| Plazos de Cumplimiento Vinculados a ESG bajo la CSRD | +0.9% | Nacional, adopción temprana en corporaciones cotizadas y servicios financieros | Corto plazo (≤ 2 años) |

| Creciente Demanda del Mercado Medio por Contratos Basados en Resultados | +0.8% | Nacional, más fuerte en los centros manufactureros de Véneto y Piamonte | Largo plazo (≥ 4 años) |

| Relocalización de Cadenas de Suministro Manufactureras | +0.7% | Norte de Italia con extensión hacia las regiones centrales | Mediano plazo (2-4 años) |

| Herramientas de Productividad de Inteligencia Artificial Generativa para la Entrega de Proyectos | +0.5% | Nacional, liderado por los sectores de tecnología y servicios profesionales | Corto plazo (≤ 2 años) |

| Fondos de Cohesión Regional que Desbloquean la Demanda en el Sur de Italia | +0.4% | Sur de Italia (Campania, Sicilia, Puglia, Calabria) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiación Acelerada de Transformación Digital del PNRR

EUR 40,7 mil millones (USD 46 mil millones) en subvenciones de recuperación han impulsado la mayor ola de modernización digital financiada con fondos públicos en la historia de posguerra de Italia. Los ministerios y municipios no cumplieron muchos objetivos de migración a la nube en 2024, por lo que el trabajo de asesoría ha pivotado desde la elaboración de planos hacia equipos de ejecución integrados que combinan la entrega ágil con la supervisión de adquisiciones.[1]Agencia para la Italia Digital, "Estrategia Nacional para la Inteligencia Artificial 2024-2026," agid.gov.it Las consultoras capaces de combinar ciberseguridad de nivel empresarial, diseño de plataformas de datos y capacidad de gestión del cambio capturan una cuota de gasto desproporcionada. A medida que los retrasos en los hitos desencadenan renegociaciones, las firmas con modelos de personal híbrido escalables preservan el margen combinando arquitectos remotos con líderes de scrum presenciales.

Plazos de Cumplimiento Vinculados a ESG bajo la CSRD

Aproximadamente 2.000 emisores italianos deben publicar declaraciones de sostenibilidad de doble materialidad en 2026, escalando a varios miles de empresas de mediana capitalización en 2027 tras la incorporación progresiva de la Directiva Ómnibus.[2]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," ec.europa.eu Las corporaciones cotizadas están adelantando el gasto para construir arquitecturas de datos auditables que integren las emisiones de Alcance 3, las métricas de gobernanza y los indicadores sociales en los sistemas ERP existentes. Los programas de transformación de alto contacto y múltiples años dominan en el segmento superior, mientras que los clientes del mercado medio posponen hasta que maduren los conjuntos de herramientas productizadas de menor costo, creando un patrón de demanda bifurcado que recompensa a las consultoras que ofrecen tanto desarrollos personalizados premium como diagnósticos listos para usar.

Creciente Demanda del Mercado Medio por Contratos Basados en Resultados

Las empresas sensibles a los costos con ingresos de EUR 10-250 millones (USD 11,6-292 millones) aceptan cada vez más el asesoramiento externo cuando el pago depende de ganancias medibles. Los compromisos con honorarios de éxito prosperan en la aceleración del comercio electrónico, la optimización del capital de trabajo y la digitalización de la fuerza de ventas, porque los datos de rendimiento son transparentes y los ciclos de tiempo son cortos. Los asesores absorben un mayor riesgo de entrega y, por lo tanto, se concentran en soluciones repetibles con puntos de referencia claros. El modelo inclina el poder del mercado hacia las firmas más grandes que pueden financiar el esfuerzo inicial, pero también otorga a las boutiques ágiles una vía de entrada si aseguran victorias referenciables dentro de verticales estrechos.

Relocalización de Cadenas de Suministro Manufactureras

Los créditos fiscales de Transizione 4.0 que cubren la automatización y las mejoras digitales impulsan a los fabricantes a reubicar la producción desde Asia hacia los corredores industriales del norte de Italia.[3]Ministerio de Empresas y del Made in Italy, "Transizione 4.0 - Incentivos para la Transformación Digital," mimit.gov.it La carga de trabajo de asesoría abarca la evaluación de sitios, la recertificación de redes de proveedores, la recualificación de la fuerza laboral y el modelado de la huella de carbono. Los encargos integran la excelencia operativa con el posicionamiento ESG, ya que los consejos de administración exhiben cadenas logísticas acortadas para cumplir los objetivos de emisiones. Los compromisos combinan así la consultoría lean clásica con el análisis de sostenibilidad basado en datos, favoreciendo a las firmas que cuentan con equipos multifuncionales versados en ingeniería de plantas y contabilidad de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Precios en Contratación Pública para Honorarios de Consultoría | -0.6% | Nacional, más agudo en el gobierno central y los contratos regionales | Corto plazo (≤ 2 años) |

| Expansión de Unidades de Estrategia Internas en Grandes Empresas | -0.5% | Nacional, concentrado en banca, servicios públicos, telecomunicaciones | Mediano plazo (2-4 años) |

| Base de Clientes PYME Fragmentada con Presupuestos Limitados | -0.3% | Nacional, mayor impacto en las zonas del sur y rurales | Largo plazo (≥ 4 años) |

| Plataformas de Asesoría de Autoservicio Impulsadas por Inteligencia Artificial | -0.2% | Nacional, adopción temprana en los sectores de tecnología y servicios profesionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Precios en Contratación Pública para Honorarios de Consultoría

Los techos revisados del Codice degli Appalti limitan las tarifas de los consultores sénior a EUR 120-150 (USD 135,6-169,5) por hora, aproximadamente la mitad de las normas de facturación del sector privado. La compresión de márgenes empuja al talento premium hacia las corporaciones, degradando la profundidad de habilidades en los encargos públicos y extendiendo los plazos de entrega.[4]Parlamento Italiano, "Investigación Parlamentaria sobre la Implementación del PNRR y el Gasto en Consultoría," camera.it Para compensar, las firmas industrializan la entrega mediante aceleradores, diagnósticos con plantillas y centros de soporte cercanos, pero los programas complejos del PNRR aún corren el riesgo de desviaciones que los techos raramente cubren.

Expansión de Unidades de Estrategia Internas en Grandes Empresas

Los bancos, las empresas de servicios públicos y los principales operadores de telecomunicaciones están contratando a ex consultores de primer nivel para retener el conocimiento institucional y reducir los gastos de asesoría recurrentes. La planificación rutinaria y el seguimiento de KPI migran al interior, reduciendo el conjunto base direccionable para los proveedores externos. Los consultores siguen siendo relevantes para las transformaciones episódicas y los impactos regulatorios, pero deben diferenciarse a través de activos de datos propietarios, análisis específicos del sector y capacidad de ejecución que los equipos internos no pueden replicar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Estrategia Ancla, lo Digital Acelera

La Consultoría de Estrategia lideró el mercado de servicios de consultoría de gestión en Italia en 2025, capturando el 39,86% de participación sobre la base de mandatos de fusiones y adquisiciones impulsados por reestructuraciones y sucesiones. La línea de servicio sigue siendo esencial cuando los consejos de administración necesitan validación independiente de los movimientos de cartera, pero el gasto discrecional está cediendo terreno gradualmente a los mandatos centrados en la tecnología. La Consultoría de Transformación Digital, proyectada para registrar una CAGR del 4,89%, se beneficia directamente de las subvenciones de migración a la nube del PNRR y de los pilotos generalizados de inteligencia artificial generativa, desplazando los presupuestos hacia el diseño de arquitecturas de datos y la gestión del cambio. El tamaño del mercado de servicios de consultoría de gestión en Italia vinculado a proyectos digitales se expande a medida que las agencias públicas y las corporaciones escalan los pilotos hacia implementaciones empresariales.

La consultoría de Operaciones, Recursos Humanos y Asesoría Financiera mantiene participaciones de un solo dígito medio a medida que los fabricantes optimizan las instalaciones relocalizadas y los bancos gestionan las actualizaciones de Basilea IV y MiFID II. Las ofertas centradas en ESG, a menudo agrupadas en prácticas de Riesgo y Cumplimiento, están emergiendo como grupos de beneficios independientes. Las firmas que integran plantillas de contabilidad de carbono en las actualizaciones de ERP aseguran contratos multifuncionales, mientras que las boutiques que no pueden financiar inversiones en herramientas pivotan hacia verticales de nicho como la experiencia del cliente en bienes de lujo o la validación de la cadena de suministro farmacéutica.

Por Tamaño de Organización: Las Empresas Dominan, las PYME Ganan Impulso

Las Grandes Empresas representaron el 66,43% de los ingresos de 2025 porque las transformaciones plurianuales, el cumplimiento normativo y las fusiones y adquisiciones transfronterizas demandan escala y equipos multidisciplinarios. Continúan adjudicando acuerdos marco que agrupan servicios de asesoría, implementación y servicios gestionados, asegurando ingresos predecibles para las firmas globales. Sin embargo, el mercado de servicios de consultoría de gestión en Italia se está ampliando progresivamente a medida que las PYME aprovechan los créditos de Transizione 4.0 que reembolsan hasta el 50% de las facturas de consultoría digital elegibles. Se prevé que la participación del mercado de servicios de consultoría de gestión en Italia atribuible a las PYME aumente hasta 2031, respaldada por soluciones simplificadas y productizadas entregadas en formatos de sprint que reducen el costo y el tiempo hasta la obtención de valor.

Ganar la cartera de las PYME exige marketing localizado, asociaciones con asociaciones comerciales y facturación con honorarios de éxito. El riesgo de entrega es mayor porque los propietarios-gerentes pueden carecer de estructuras de gobernanza de proyectos, por lo que los consultores estandarizan los manuales de procedimientos y reservan las visitas presenciales para los hitos críticos. Los modelos de entrega híbridos y remotos amplían el margen de beneficio al combinar gestores de compromiso regionales con especialistas virtuales de menor costo.

Por Modelo de Entrega: La Consultoría Híbrida Gana Escala

Los compromisos presenciales aún representaron poco más de la mitad del gasto de 2025, ya que la cultura empresarial italiana valora las sesiones cara a cara para los mandatos estratégicos o sensibles. Sin embargo, los acuerdos híbridos avanzan a una CAGR del 4,63% gracias a la mejora en la adopción del lugar de trabajo virtual y al enfoque del cliente en la contención de los costos de viaje. El tamaño del mercado de servicios de consultoría de gestión en Italia vinculado a los modelos híbridos refleja los ahorros que los consultores trasladan a los clientes mientras protegen los beneficios mediante una mayor utilización de los grupos de especialistas globales.

La consultoría puramente remota sigue siendo un nicho, atractivo para los fundadores con conocimientos tecnológicos y las licitaciones públicas menores con techos de costos estrictos. La entrega híbrida, por el contrario, apoya la responsabilidad y la profundidad de las relaciones sin requerir semanas de presencia presencial. Las firmas invierten en espacios de trabajo digitales seguros y forman a los facilitadores en la orquestación de sprints virtuales para evitar fricciones en la colaboración. Los clientes corresponden abriendo el acceso a salas de datos y ventanas de decisión en plataformas en la nube, legitimando aún más la entrega combinada.

Por Industria de Usuario Final: El Sector Público Lidera, la Energía Surge

Las agencias públicas, impulsadas por los programas de fondos de recuperación y la digitalización de la atención sanitaria, consumieron el 16,38% del gasto de 2025. A pesar de los límites de precios, los volúmenes de proyectos siguen siendo altos, sosteniendo una cartera de negocios crítica para las consultoras de primer nivel y las vinculadas a auditoría. Los compromisos en Energía y Recursos, respaldados por la inversión de EUR 3,2 mil millones (USD 3,6 mil millones) de Enel en redes eléctricas y los pilotos de economía del hidrógeno, están en camino de crecer a una CAGR del 4,42%, la más rápida entre los verticales. El tamaño del mercado de servicios de consultoría de gestión en Italia vinculado a las transiciones energéticas se expande a medida que las empresas de servicios públicos buscan asesoramiento sobre la alineación con la taxonomía de la UE, la ingeniería de redes inteligentes y la estructuración de acuerdos de compra de energía.

Banca y Seguros mantiene una participación estable debido a las continuas oleadas regulatorias y la transformación omnicanal. La demanda manufacturera repunta a medida que la relocalización y la automatización impulsan la planificación de gastos de capital, mientras que las instituciones sanitarias persiguen la integración de registros médicos electrónicos y el escalado de la telesalud. Los sectores de nicho, desde el comercio minorista de lujo hasta el turismo, adquieren experiencia en diseño de experiencias y marketing basado en datos, dando a las boutiques más pequeñas espacio para especializarse y obtener precios premium por el conocimiento de dominio personalizado.

Análisis Geográfico

La concentración regional determina cómo se desarrolla el mercado de servicios de consultoría de gestión en Italia. Las regiones del norte lideradas por Lombardía, Véneto, Piamonte y Emilia-Romaña generaron aproximadamente el 65% de la demanda de 2025, respaldadas por una densa concentración de sedes corporativas, clústeres industriales y centros financieros. Italia Central absorbió alrededor del 25%, impulsada por el ecosistema ministerial de Roma y el corredor de servicios del Lacio. El sur de Italia y las Islas contribuyeron con el 10% restante, reflejando una menor densidad empresarial y escala de proyectos. Las entradas de fondos de cohesión y los subsidios de Transición Justa apuntan a reequilibrar la distribución, aunque la histórica infrautilización de las subvenciones de la UE señala un riesgo de ejecución que las consultoras deben tener en cuenta en la asignación de recursos.

Las firmas calibran sus huellas de oficinas en consecuencia: las grandes firmas globales despliegan equipos multidisciplinarios en Milán y Roma, mientras mantienen unidades satélite en Nápoles, Palermo y Bari para perseguir proyectos públicos financiados por la UE. Las boutiques italianas se agrupan cerca de los cinturones manufactureros del norte y atienden a los clientes del sur a través de modelos híbridos, limitando los gastos generales fijos. Esta distribución refuerza un mercado de dos niveles, con asesoría premium concentrada en el norte y soporte de cumplimiento de subvenciones prevalente en el sur.

Los mandatos paneuropeos influyen aún más en la geografía. Las migraciones a la nube transfronterizas y los despliegues de la CSRD requieren una entrega armonizada en todas las huellas corporativas, favoreciendo a las consultoras que integran los flujos de trabajo italianos en redes más amplias de la UE. La volatilidad política y los cambios en los gobiernos de coalición inyectan incertidumbre en la licitación del sector público, empujando a los clientes aversos al riesgo a optar por marcas establecidas con entrega probada en jurisdicciones comparables de la UE.

Panorama Competitivo

Aproximadamente el 45% de los ingresos de 2025 se acumuló en las Cuatro Grandes más McKinsey, Bain y Boston Consulting Group, aunque el mercado de servicios de consultoría de gestión en Italia sigue siendo contestable porque ningún jugador individual supera el 15% de participación. Las firmas de primer nivel aprovechan los manuales globales, los activos analíticos y las relaciones vinculadas a la auditoría para monopolizar las grandes licitaciones públicas y los marcos multinacionales. Los integradores de nivel medio como Accenture, Capgemini e IBM Consulting compiten en ejecución integral y aceleradores tecnológicos propietarios, mientras que los especialistas italianos, en particular Reply, Engineering y BIP, ganan mandatos digitales del mercado medio a través de talento localizado y precios basados en resultados.

Los movimientos estratégicos refuerzan estas posiciones. La adquisición de IQT por parte de Accenture añadió 400 consultores de SAP y Oracle, permitiendo una penetración más profunda en las modernizaciones de ERP financiadas por el PNRR. La expansión de ingresos de dos dígitos de Reply valida un modelo de entrega productizado y nativo de la nube que combina asesoría con implementación y servicios gestionados. La asociación de Capgemini con Enel demuestra la ventaja de combinar la experiencia sectorial con la profundidad de ingeniería en programas de transición energética a gran escala.

Los disruptores emergentes incluyen plataformas de autoservicio impulsadas por inteligencia artificial que automatizan la elaboración de comparativas y la redacción de propuestas. Las principales firmas integran copilotos de modelos de lenguaje de gran escala para reducir las horas de producción, pero deben gestionar las expectativas de los clientes sobre la originalidad y la seguridad de los datos. Las boutiques que no pueden financiar herramientas comparables se apoyan en una especialización vertical profunda o en la membresía en alianzas de redes globales de consultoría para mantener su relevancia.

Líderes de la Industria de Servicios de Consultoría de Gestión en Italia

Accenture Plc

Deloitte Italy

PwC Italy

KPMG Advisory

EY Advisory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NTT DATA presentó su Ecosistema de Agentes de Inteligencia Artificial Inteligente, convirtiendo los bots de RPA heredados en agentes autónomos para clientes de atención sanitaria, automoción, finanzas y cadena de suministro.

- Abril de 2025: EY Italy nombró a Stefania Boschetti como CEO, la primera mujer en liderar una firma de las Cuatro Grandes en el país, tras un aumento de ingresos del 65% desde 2020.

- Abril de 2025: McKinsey Italy publicó una perspectiva sobre la economía del hidrógeno que estima un potencial de inversión anual de EUR 10 mil millones (USD 11,3 mil millones) para 2030.

- Enero de 2025: Accenture cerró la adquisición de IQT, un especialista en SAP y Oracle con 400 empleados e ingresos de EUR 60 millones (USD 67,8 millones), reforzando la capacidad de ERP para el sector público.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Italia

El Informe del Mercado de Servicios de Consultoría de Gestión en Italia está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Atención Sanitaria, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Atención Sanitaria |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Atención Sanitaria | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Italia y a qué velocidad está creciendo?

El mercado se sitúa en USD 8,14 mil millones en 2026 y se proyecta que alcance USD 9,89 mil millones en 2031, reflejando una CAGR del 3,97% desde 2026.

¿Qué línea de servicio de consultoría se está expandiendo más rápidamente en Italia?

La Consultoría de Transformación Digital lidera el crecimiento con una CAGR proyectada del 4,89% hasta 2031, impulsada por las migraciones a la nube y la adopción de la inteligencia artificial generativa.

¿Cómo están cambiando los contratos basados en resultados la adopción por parte de las PYME italianas?

Al vincular los honorarios a un rendimiento medible, los modelos basados en resultados reducen las barreras de costos, desbloqueando la demanda latente y llevando el gasto en consultoría de las PYME a una CAGR del 4,07%.

¿Qué factores regionales determinan la demanda dentro de Italia?

Las regiones del norte generan aproximadamente el 65% de los ingresos de consultoría debido a la densidad industrial, mientras que la demanda del sur depende en gran medida de los fondos de cohesión de la UE y los proyectos públicos.

¿Cómo afectan los límites de honorarios en la contratación pública a las firmas de consultoría?

Los techos de tarifas por hora comprimen los márgenes en los contratos del PNRR, impulsando a las firmas a industrializar la entrega y a vender de forma cruzada servicios de software o formación sin límites de precio.

¿Qué vertical de industria se espera que registre el mayor crecimiento en consultoría hasta 2031?

Se prevé que Energía y Recursos se expanda a una CAGR del 4,42% a medida que las empresas de servicios públicos invierten en digitalización de redes y proyectos de integración de energías renovables.

Última actualización de la página el: