Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

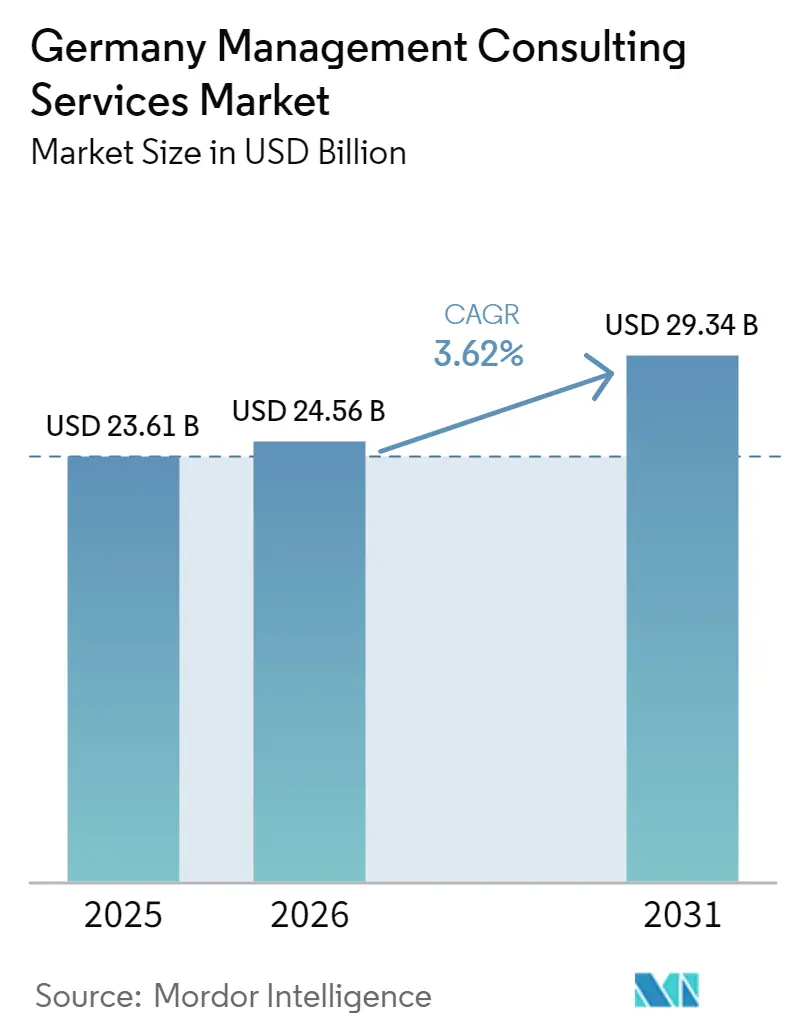

| Tamaño del mercado en el año base (2025) | 23.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Alemania por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Alemania se expanda desde USD 23,61 mil millones en 2025 y USD 24,56 mil millones en 2026 hasta USD 29,34 mil millones en 2031, registrando una CAGR del 3,62% entre 2026 y 2031. La demanda se mantiene resiliente porque las empresas alemanas continúan modernizando los entornos ERP, preparándose para regulaciones europeas más estrictas y abordando la sucesión de liderazgo. El crecimiento está respaldado por los fondos de digitalización del sector público, la reestructuración de la cadena de suministro de la Energiewende y la creciente carga de trabajo de auditorías ESG. Al mismo tiempo, la escasez de talento y el uso creciente de plataformas de trabajo independiente mantienen los precios bajo control, mientras que las grandes corporaciones dependen cada vez más de equipos de asesoría internos. La presión competitiva se mantiene elevada porque ninguna empresa controla más del 8% de la participación, lo que da espacio a los especialistas de nivel medio para capturar mandatos de nicho en fijación de precios, transformación automotriz y excelencia operacional.

Conclusiones Clave del Informe

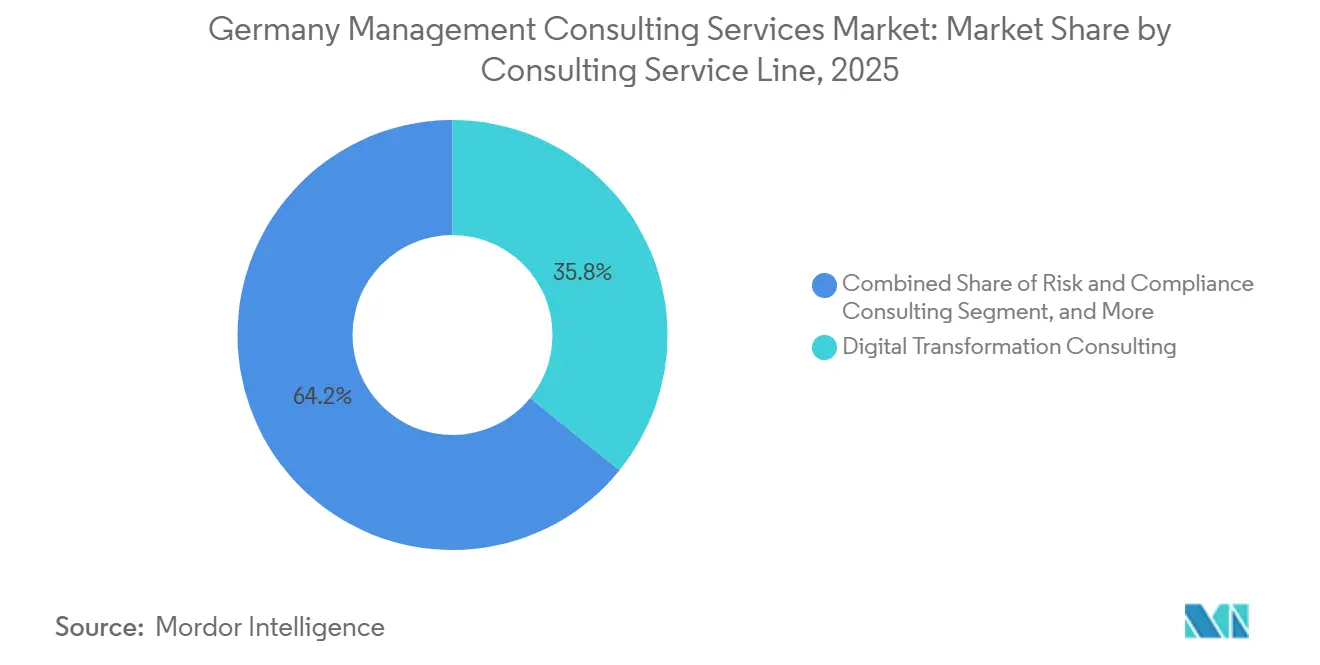

- Por línea de servicio de consultoría, la transformación digital mantuvo el 35,83% de la participación en los ingresos del tamaño del mercado de servicios de consultoría de gestión en Alemania en 2025, mientras que se prevé que Riesgo y Cumplimiento registre la CAGR más rápida del 4,19% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 58,69% del gasto en 2025, mientras que las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 3,87% hasta 2031.

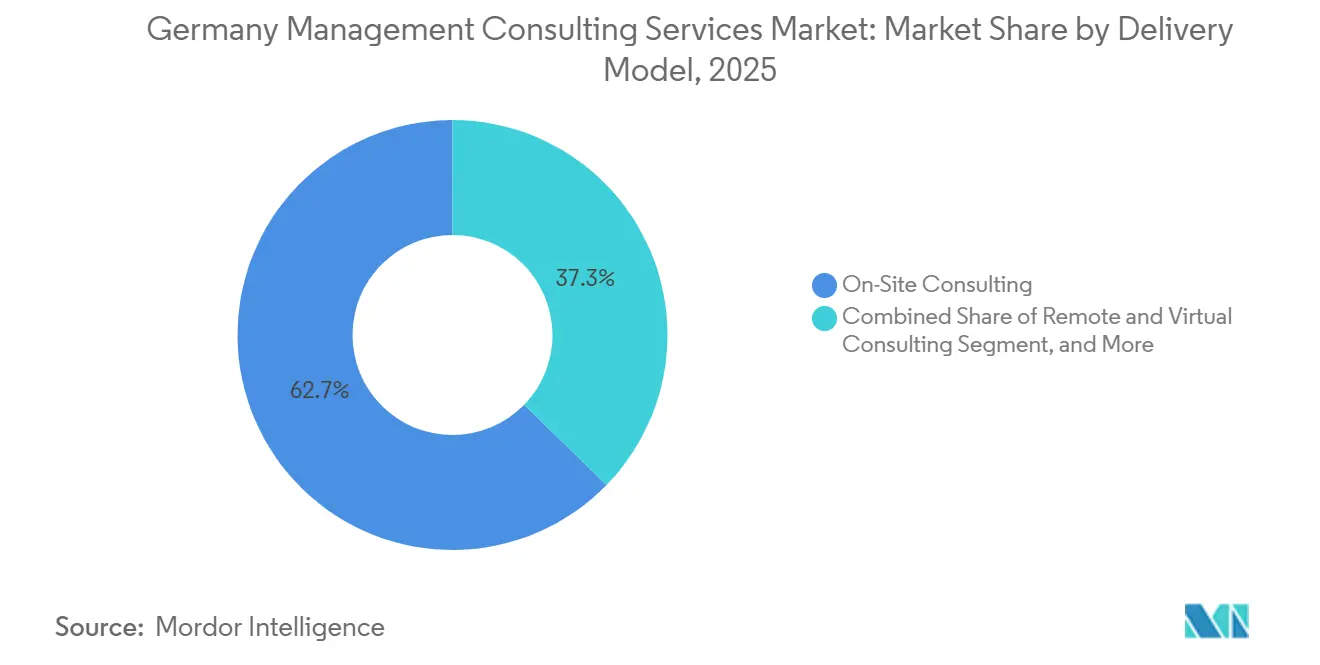

- Por modelo de prestación, la Consultoría Presencial retuvo el 62,72% de la participación del tamaño del mercado de servicios de consultoría de gestión en Alemania en 2025, aunque se proyecta que la consultoría híbrida avance a una CAGR del 4,06% hasta 2031.

- Por usuario final, la manufactura lideró con el 18,13% de los ingresos de 2025, y se espera que energía y recursos crezca a una CAGR del 3,98% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Gasto en Transformación Digital | +1.2% | Nacional, concentración en Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Complejidad Regulatoria en la UE y Alemania | +0.9% | Nacional, efecto secundario a nivel de la UE | Largo plazo (≥ 4 años) |

| Enfoque en la Optimización de Costos Pospandemia | +0.6% | Nacional, más fuerte en manufactura y comercio minorista | Corto plazo (≤ 2 años) |

| Adopción de Asesoría ESG Impulsada por la Ley Alemana de Diligencia Debida en la Cadena de Suministro | +0.8% | Nacional, cadenas de valor transfronterizas | Mediano plazo (2-4 años) |

| Auge de la Demanda de Asesoría en IA Generativa | +0.7% | Nacional, adopción temprana en TI, telecomunicaciones y servicios financieros | Corto plazo (≤ 2 años) |

| Ola de Sucesión de Propiedad del Mittelstand | +0.5% | Nacional, concentrada en el sur y oeste de Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Transformación Digital

Las empresas alemanas continúan migrando sistemas centrales a SAP S/4HANA, invirtiendo en infraestructura en la nube y automatizando procesos en planta. DSAG encontró que el 68% de los usuarios de SAP clasificaron la migración a S/4HANA entre sus tres principales prioridades de TI, con presupuestos típicos superiores a EUR 5 millones (USD 5,65 millones).[1]DSAG, "Informe de Inversión 2026," DSAG.de El programa "Digital Now" del BMWK reembolsó hasta el 50% de los honorarios de consultoría para más de 12.000 solicitantes pymes en 2025. Los fabricantes que implementan gemelos digitales redujeron el tiempo de inactividad no planificado hasta en un 20%, validando el retorno de la inversión que los asesores utilizan para justificar programas plurianuales. La Ley de Datos de la UE aumenta la preocupación por la dependencia de proveedores, por lo que las consultoras diseñan estrategias multinube que preservan las opciones de salida. Aunque el 36% de las empresas ya ejecutan pilotos de IA, solo el 9% ha escalado más allá de las pruebas de concepto, lo que deja una gran cartera de trabajo de asesoría pendiente.

Complejidad Regulatoria en la UE y Alemania

Una densa acumulación de nuevas normas, la CSRD, DORA, la Ley de IA y la Ley de Datos, se superpone a la LkSG de Alemania. La agenda 2026 de BaFin señala el riesgo ESG, la supervisión de terceros y las pruebas de estrés climático, impulsando a bancos y aseguradoras hacia el apoyo externo.[2]BaFin, "Risiken im Fokus 2026," bafin.de La Modernisierungsagenda introduce 200 cambios procedimentales, por lo que las autoridades municipales necesitan orientación para el rediseño de procesos. Las aseguradoras alemanas destinan aproximadamente el 25% de sus gastos operativos a actualizaciones digitales, pero aún deben alinearse con los plazos de notificación de incidentes de DORA. El escrutinio antimonopolio de las plataformas digitales aumenta aún más la demanda de experiencia en autorización de fusiones y definición de mercados.

Adopción de Asesoría ESG Impulsada por la Ley Alemana de Diligencia Debida en la Cadena de Suministro

La LkSG obliga a más de 2.900 empresas alemanas a realizar auditorías anuales de riesgos en materia de derechos humanos y medioambiente.[3]Oficina Federal de Asuntos Económicos y Control de Exportaciones, "Estadísticas del Programa Digital Now 2025," BAFA.de Los costos promedio de cumplimiento alcanzan EUR 1,2 millones (USD 1,36 millones) por empresa mediana, cubriendo evaluaciones de proveedores y canales de reclamación. Los fabricantes de equipos originales del sector automotriz que rastrean la procedencia del cobalto ahora implementan registros de cadena de bloques, aumentando las cargas de trabajo de integración de TI. Las anticipadas normas CSDDD a nivel de la UE pueden aumentar la responsabilidad de los directores, por lo que los consejos de administración refuerzan preventivamente la gobernanza con ayuda externa.

Auge de la Demanda de Asesoría en IA Generativa

Las propias consultoras adoptan modelos de lenguaje de gran escala: el despliegue del IA Claude de Deloitte mejoró la productividad documental en un 22%. Bain registró un aumento del 25% en las tareas completadas cuando los equipos combinaron el conocimiento humano con la asistencia de IA, aunque un estudio de Harvard y BCG advirtió de un aumento del 12% en los errores sin una supervisión adecuada. Los clientes alemanes demandan marcos de gobernanza que satisfagan la Ley de IA, auditorías de sesgo y las normas de la Bundesdatenschutzgesetz, creando flujos de trabajo de consultoría en torno al diseño de políticas y la mejora de competencias del talento.[4]Comisión Europea, "Ficha Informativa de la Ley de Datos de la UE," ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Consultoría y Rotación de Personal | -0.8% | Nacional, aguda en Múnich, Fráncfort, Hamburgo | Corto plazo (≤ 2 años) |

| Expansión de Unidades de Consultoría Internas | -0.6% | Nacional, concentrada en empresas del DAX | Mediano plazo (2-4 años) |

| Compresión de Precios por Plataformas de Trabajo Independiente | -0.3% | Nacional, más fuerte en TI y transformación digital | Corto plazo (≤ 2 años) |

| Escepticismo de los Clientes hacia los Compromisos Totalmente Remotos | -0.2% | Nacional, dependiente del sector | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Consultoría y Rotación de Personal

Lünendonk informó que el 55% de las consultoras alemanas consideran las brechas de competencias como una barrera grave para el crecimiento, mientras que la rotación alcanzó el 13,3% en 2021.[5]Lünendonk, "Estudio del Mercado de Consultoría 2025," luenendonk.de El país contaba con 149.000 puestos de TI sin cubrir en 2025, intensificando las guerras de ofertas por ingenieros de datos y arquitectos de nube.[6]Bitkom, "Brecha de Competencias de TI en Alemania 2025," bitkom.org Las empresas que enfrentan escasez subcontratan trabajo o retrasan los inicios de proyectos, mermando los márgenes. Las tácticas de retención, como los incentivos de capital y los horarios flexibles, elevan los costos de personal en aproximadamente un 10% anual, reduciendo la rentabilidad.

Expansión de Unidades de Consultoría Internas

Corporaciones como Deutsche Telekom y BASF ahora emplean equipos internos de 70 y más de 80 profesionales, entregando hojas de ruta estratégicas a tarifas diarias hasta un 60% más bajas que las de los asesores externos.[7]Deutsche Telekom, "Perfil de la Unidad de Consultoría Estratégica," telekom.com Esta capacidad interna traslada el trabajo rutinario de transformación digital y reducción de costos fuera del mercado externo. Como resultado, las consultoras independientes deben diferenciarse con análisis propietarios, referencias comparativas entre industrias y redes de alta dirección para justificar honorarios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Transformación Digital Domina en Escala Mientras el Cumplimiento Acelera

La Consultoría de Transformación Digital mantuvo el 35,83% de la participación del mercado de servicios de consultoría de gestión en Alemania en 2025, subrayando la urgencia de los clientes por migrar ERP heredados, trasladar cargas de trabajo a la nube e incorporar flujos de trabajo basados en datos. Esa dominancia respalda un tamaño considerable del mercado de servicios de consultoría de gestión en Alemania para el trabajo centrado en tecnología, aunque el crecimiento se está moderando a medida que las empresas completan las conversiones de primera ola a SAP S/4HANA y se centran más en proyectos de optimización. Se proyecta que la Consultoría de Riesgo y Cumplimiento se expanda a una CAGR del 4,19% hasta 2031, impulsada por la aplicación de la LkSG, los informes de taxonomía verde de la UE y la Ley de Resiliencia Operativa Digital. La Consultoría de Estrategia mantiene precios premium para la diligencia debida en fusiones y adquisiciones y la realineación de carteras, pero los márgenes están bajo presión de los equipos internos y las plataformas de trabajo independiente. Los especialistas en operaciones se benefician de los mandatos de reducción de costos pospandemia, mientras que la asesoría de recursos humanos gana impulso a medida que las empresas se enfrentan a una fuerza laboral envejecida y brechas de competencias agudas. La demanda de Asesoría Financiera aumenta junto con la ola de sucesión del Mittelstand, que requiere valoración, búsqueda de compradores y apoyo para la integración.

Los límites entre líneas de servicio continúan difuminándose a medida que las empresas incorporan IA generativa en todas las fases del proyecto. Por ejemplo, los consultores de estrategia ahora sintetizan automáticamente datos de mercado, mientras que los equipos de cumplimiento generan borradores iniciales de auditoría en minutos. Esta convergencia de herramientas aumenta la productividad pero convierte en productos básicos las tareas de menor valor, por lo que los proveedores se diferencian a través de la profundidad sectorial y los análisis propietarios. Los programas de digitalización del sector público anclados en la Modernisierungsagenda añaden nueva carga de trabajo para los expertos en rediseño de procesos e integración de sistemas. Las prácticas de nicho en sostenibilidad y experiencia del cliente siguen siendo más pequeñas pero crecen de manera constante al combinar diagnósticos ESG con aceleración del comercio digital.

Por Tamaño de Organización: Las Grandes Empresas Dominan el Gasto, las Pymes Crecen Más Rápido

Las Grandes Empresas representaron el 58,69% de la participación del mercado de servicios de consultoría de gestión en Alemania en 2025, reflejando presupuestos de transformación plurianuales, exposiciones regulatorias complejas y sólidas carteras de fusiones y adquisiciones. Su gasto robusto mantiene un tamaño considerable del mercado de servicios de consultoría de gestión en Alemania para proyectos de primer nivel, aunque las unidades de asesoría internas en muchos grupos del DAX absorben el trabajo rutinario. Los consultores externos aún ganan mandatos vinculados a la expansión transfronteriza, escisiones o respuesta a crisis donde la neutralidad de la alta dirección es vital.

Se prevé que las Pequeñas y Medianas Empresas crezcan a una CAGR del 3,87% hasta 2031 a medida que la ola de sucesión del Mittelstand se acelera. Aproximadamente entre 186.000 y 215.000 empresas requieren transición de propiedad antes de 2030, lo que impulsa el trabajo de valoración, fiscal e integración. Los subsidios del programa "Digital Now" reducen la barrera de costos para los proyectos de digitalización de las pymes, ampliando el grupo de clientes para las consultoras de nivel medio. Las plataformas de trabajo independiente permiten a las empresas más pequeñas contratar talento ex-MBB a tarifas diarias considerablemente reducidas, pero la capacidad interna limitada a menudo las empuja hacia firmas de servicio completo que pueden gestionar el cambio desde el diseño hasta la ejecución.

Por Modelo de Prestación: El Modelo Híbrido Gana Impulso

Los proyectos Presenciales aún capturaron el 62,72% de los ingresos de 2025 porque los clientes de manufactura, energía y sector público valoran los diagnósticos cara a cara y la alineación de las partes interesadas. El tamaño del mercado de servicios de consultoría de gestión en Alemania para la prestación física sigue siendo significativo, particularmente para los compromisos en planta y sala de crisis. Sin embargo, se proyecta que la Consultoría Híbrida, que combina análisis remoto con sprints presenciales periódicos, crezca a una CAGR del 4,06% hasta 2031 a medida que los clientes buscan disciplina de costos y los consultores implementan suites de colaboración seguras.

Los modelos híbridos aumentan la utilización de los consultores en dos dígitos y aceleran los flujos de trabajo sin sacrificar la profundidad de las relaciones. La Consultoría Totalmente Remota sigue siendo un nicho porque algunos ejecutivos dudan de su eficacia para programas de cambio complejos, especialmente en plantas u oficinas gubernamentales que dependen de recorridos en vivo. No obstante, la automatización de documentos habilitada por IA, las pizarras virtuales y la formación inmersiva reducen el número de días de viaje facturables, presionando las pirámides de personal tradicionales y las vías de aprendizaje para personal junior.

Por Industria de Usuario Final: La Manufactura Lidera, la Energía Crece Más Rápido

La manufactura generó el 18,13% del gasto en consultoría de 2025, anclada por empresas automotrices, de maquinaria y de productos químicos que avanzan hacia la Industria 4.0. Los propietarios de plantas invierten en gemelos digitales, mantenimiento predictivo y flujo de materiales autónomo para aumentar el tiempo de actividad y reducir los residuos. Este segmento continúa impulsando grandes hojas de ruta de transformación y sprints de eficiencia operacional.

Se espera que Energía y Recursos sea el segmento de más rápido crecimiento con una CAGR del 3,98% porque la Energiewende remodela las carteras de generación, la arquitectura de la red y las cadenas de valor del hidrógeno. Las empresas de servicios públicos buscan ayuda con la estrategia de rotación de activos, los trámites regulatorios y los controles de proyectos de capital. La demanda del sector público aumenta a medida que las agencias digitalizan los servicios a los ciudadanos, mientras que el gasto en Banca y Seguros se centra en el modelado del riesgo climático, la preparación para DORA y las actualizaciones de la arquitectura de datos. La consultoría en Salud gana tracción en la digitalización hospitalaria, la planificación de la fuerza laboral y la reforma del reembolso vinculada al Fondo de Transformación. El comercio minorista, la logística y los servicios profesionales completan el conjunto de oportunidades con proyectos específicos en fijación de precios, análisis de inventario y rediseño de la experiencia del cliente.

Análisis Geográfico

El gasto en asesoría de Alemania está fuertemente concentrado en Baden-Württemberg, Baviera y Renania del Norte-Westfalia, que juntos albergan la mayoría de las sedes del DAX, los clústeres automotrices y los campeones industriales del Mittelstand. Estos tres estados generan colectivamente una porción desproporcionada del tamaño del mercado de servicios de consultoría de gestión en Alemania porque las empresas allí ejecutan programas de transformación intensivos en capital y contratan asesores para la expansión global. Berlín ve una participación creciente de proyectos de modernización del sector público vinculados a la Modernisierungsagenda federal y de empresas tecnológicas emergentes que escalan hacia industrias reguladas.

Los estados del este siguen siendo menos penetrados porque albergan menos grandes sedes, pero los fondos estructurales de la UE y las inversiones en energías renovables están estimulando la demanda de consultoría en torno a plantas de baterías y cadenas de suministro de energía eólica terrestre en Brandeburgo y Sajonia. Los mandatos transfronterizos frecuentemente se originan en los centros alemanes pero se extienden hacia Asia, África y América del Sur a medida que las empresas reconfiguran las redes de suministro para satisfacer los requisitos de la LkSG. Ciudades como Fráncfort y Hamburgo lideran los compromisos de servicios financieros, mientras que Düsseldorf y Stuttgart anclan las carteras industriales y energéticas.

Los incentivos de política regional dan forma a oportunidades de nicho. Los subsidios de digitalización para pymes impulsan la adopción en los cinturones de manufactura rurales, y los fondos de transformación sanitaria fluyen hacia las redes hospitalarias en todos los Länder. Mientras tanto, la escasez de talento es más aguda en Múnich y Fráncfort, lo que lleva a las empresas a establecer centros de prestación en ciudades secundarias como Leipzig y Bremen para acceder a grupos de mano de obra alternativos sin sacrificar la proximidad al cliente.

Panorama Competitivo

El sector de consultoría de gestión de Alemania sigue fragmentado, con las cuatro principales firmas de contabilidad generando colectivamente aproximadamente EUR 11,66 mil millones (USD 13,18 mil millones) en honorarios de asesoría doméstica durante el ejercicio fiscal 2025, sin que ninguna supere una participación del 8%. Su fortaleza en el trabajo de riesgo y regulatorio adyacente a la auditoría las mantiene centrales en los compromisos de cumplimiento, pero la sensibilidad al precio y las preocupaciones de independencia a veces benefician a las boutiques especializadas. Los integradores multidisciplinarios como Accenture y Capgemini están expandiendo su profundidad en manufactura a través de adquisiciones recientes que refuerzan las capacidades de manufactura esbelta y ciclo de vida del producto.

Las firmas de estrategia, incluidas McKinsey, BCG, Bain y Roland Berger, preservan el poder de fijación de precios para los temas a nivel de consejo de administración, aunque la escasez de personal y la internalización por parte de los clientes comprimen los márgenes en los proyectos convencionales de estrategia corporativa. Simon-Kucher y Porsche Consulting prosperan en nichos de alto margen, ciencia de precios y operaciones automotrices, aprovechando la propiedad intelectual propia y las redes sectoriales. Las firmas de nivel medio como BearingPoint y MHP explotan la demanda de paquetes integrados de asesoría e implementación, especialmente entre los fabricantes del Mittelstand que buscan ayuda de ejecución de extremo a extremo.

La tecnología es un diferenciador clave. El despliegue a nivel de firma del IA Claude de Deloitte demuestra cómo los actores globales automatizan la revisión de documentos y los análisis para mejorar la productividad. Las plataformas de talento independiente intensifican la presión sobre los honorarios en proyectos digitales estandarizados, mientras que las unidades internas de las grandes corporaciones capturan las tareas rutinarias de transformación. Como resultado, los proveedores externos se concentran en la comparación entre industrias, la orquestación de cambios complejos y el acceso a competencias especializadas escasas, especialmente en ESG, gobernanza de IA y modelado de sistemas energéticos.

Líderes de la Industria de Servicios de Consultoría de Gestión en Alemania

McKinsey & Company Inc. Germany

Boston Consulting Group GmbH

Roland Berger GmbH

PwC Strategy& (Germany) GmbH

Accenture GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Capgemini cerró la adquisición de Piterion, añadiendo experiencia en PLM y MES para fortalecer la prestación de manufactura inteligente.

- Marzo de 2026: BCG e Inverto abrieron una oficina en Berlín centrada en compromisos del sector público, adquisiciones y transición energética.

- Enero de 2026: Simon-Kucher promovió a 28 socios en todo el mundo tras el crecimiento de los ingresos del ejercicio fiscal 2025 hasta EUR 606 millones (USD 685 millones).

- Enero de 2026: BaFin publicó "Risiken im Fokus 2026", elevando el riesgo ESG y el cumplimiento de DORA en las agendas de supervisión.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Alemania

El Informe del Mercado de Servicios de Consultoría de Gestión en Alemania está segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Prestación (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Prestación | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de consultoría de gestión en Alemania en 2031?

Se prevé que el mercado alcance USD 29,34 mil millones en 2031, expandiéndose a una CAGR del 3,62% desde 2026.

¿Qué línea de servicio se espera que crezca más rápido hasta 2031?

La Consultoría de Riesgo y Cumplimiento muestra la CAGR proyectada más alta del 4,19%, reflejando la creciente complejidad regulatoria.

¿Por qué los modelos de consultoría híbrida están ganando popularidad?

Los clientes desean menores costos de viaje y acceso rápido a la experiencia, mientras que las herramientas de colaboración seguras permiten a los consultores combinar análisis remoto con sprints presenciales periódicos.

¿Cómo influirá la ola de sucesión del Mittelstand en la demanda de asesoría?

Hasta 215.000 transiciones de propiedad antes de 2030 sostendrán las necesidades de valoración, identificación de compradores y servicios de integración posterior a la operación.

¿Qué segmento de usuario final gasta actualmente más en consultoría externa?

La manufactura lidera con el 18,13% del gasto de 2025 debido a las extensas modernizaciones de la Industria 4.0 y la modernización de la cadena de suministro.

¿Qué dinámica competitiva mantiene los honorarios de consultoría bajo presión?

El crecimiento de los equipos de asesoría internos y las plataformas de trabajo independiente ofrece a los clientes alternativas más económicas, obligando a las firmas externas a diferenciarse en profundidad sectorial y análisis propietarios.

Última actualización de la página el: