Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

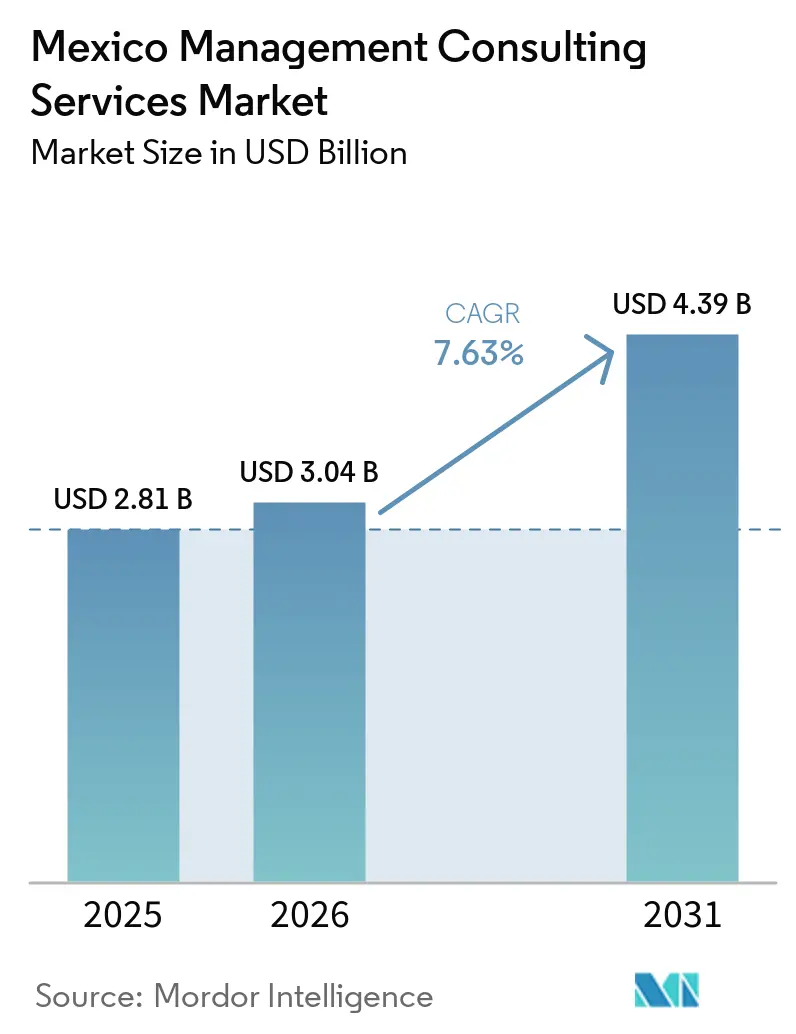

| Tamaño del mercado en el año base (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en México se expanda desde USD 2,81 mil millones en 2025 y USD 3,04 mil millones en 2026 hasta USD 4,39 mil millones en 2031, registrando una CAGR del 7,63% entre 2026 y 2031. Los impulsos de eficiencia relacionados con el nearshoring, la presentación de informes de sostenibilidad obligatoria y el ciclo continuo de transformación digital se están combinando para elevar el gasto en consultoría en las empresas mexicanas. Los grandes fabricantes están ajustando sus huellas de producción para atender a los Estados Unidos con mayor rapidez, las empresas listadas están compitiendo por cumplir con las normas de divulgación NIS A-1 y B-1, y los consejos de administración están invirtiendo en nube, analítica y automatización para contrarrestar los cuellos de botella en energía y logística. Al mismo tiempo, la revisión del TLCAN-USMCA de 2026 y las leyes más estrictas contra el lavado de dinero están orientando a los compradores hacia la asesoría con énfasis en gobernanza, mientras que el trabajo híbrido mantiene la relevancia de los talleres presenciales incluso cuando la entrega remota gana terreno.

Conclusiones Clave del Informe

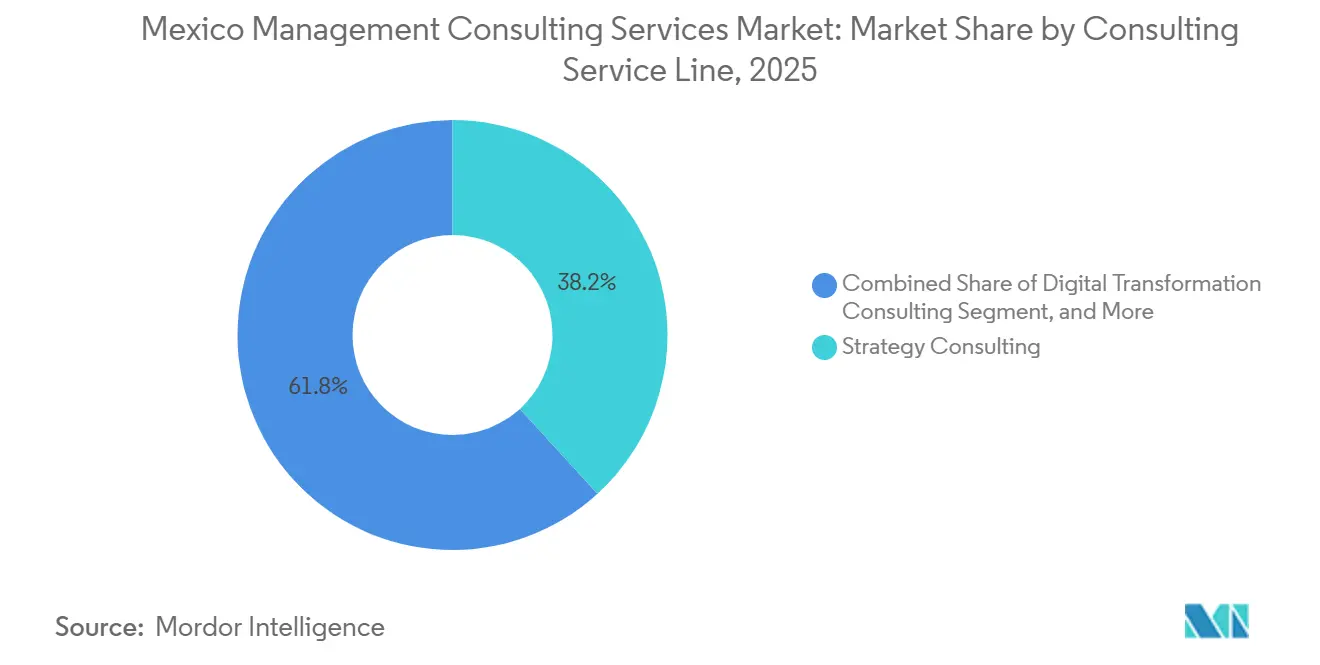

- Por línea de servicio de consultoría, la consultoría de estrategia lideró con el 38,23% de la participación del mercado de servicios de consultoría de gestión en México en 2025, mientras que se prevé que la consultoría de riesgo y cumplimiento crezca a una CAGR del 7,89% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 72,08% del tamaño del mercado de servicios de consultoría de gestión en México en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 7,71% durante 2026-2031.

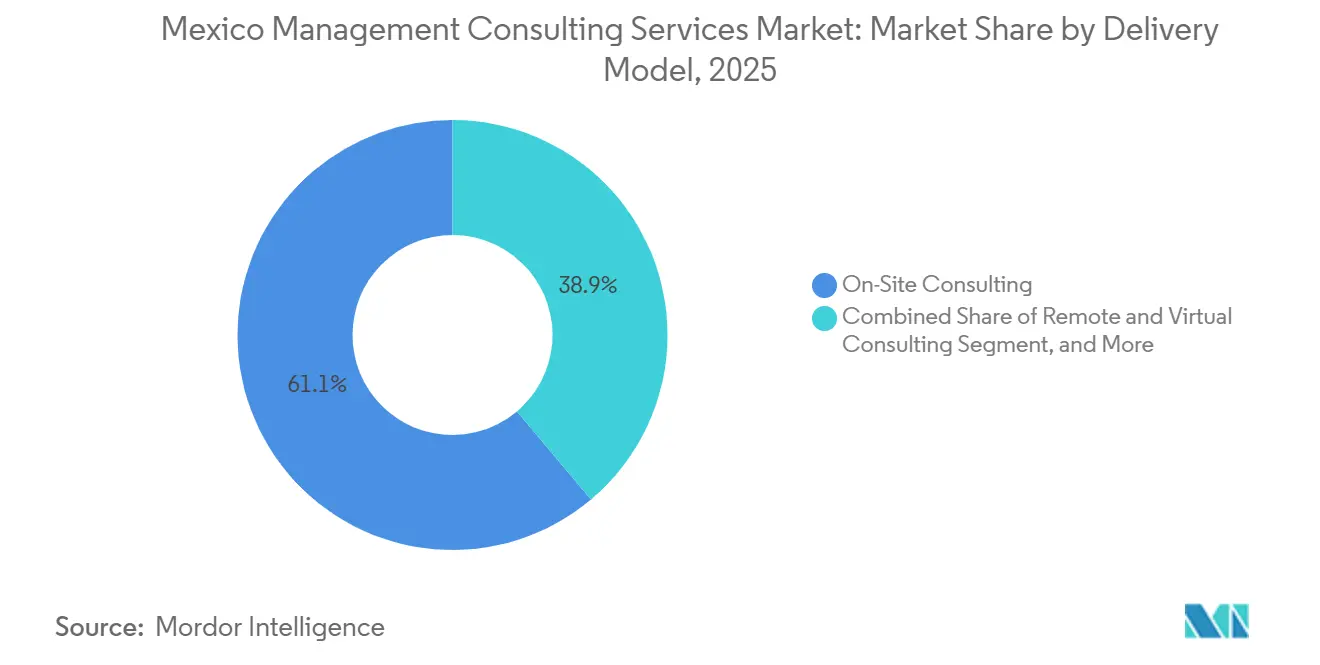

- Por modelo de entrega, la consultoría presencial capturó el 61,14% de la participación del mercado de servicios de consultoría de gestión en México en 2025, aunque la consultoría remota y virtual avanza a una CAGR del 7,92% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 26,48% del tamaño del mercado de servicios de consultoría de gestión en México en 2025, y se proyecta que el sector salud crezca a una CAGR del 7,83% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Transformación Digital en las Empresas Mexicanas | +1.8% | Nacional, con foco en Ciudad de México, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Ola de Nearshoring que Impulsa la Asesoría en Eficiencia Operacional | +2.1% | Nuevo León, Querétaro, Baja California, Guanajuato | Corto plazo (≤ 2 años) |

| Megaproyectos de Infraestructura del Sector Público (Tren Maya, Corredor Interoceánico) | +0.9% | Estados del sur | Largo plazo (≥ 4 años) |

| Presentación de Informes de Sostenibilidad Obligatoria (NIS A-1, B-1) | +0.7% | Nacional, adopción temprana entre empresas listadas | Corto plazo (≤ 2 años) |

| Expansión del Sandbox Regulatorio Fintech | +0.6% | Hub de Ciudad de México | Mediano plazo (2-4 años) |

| Vía Rápida de Visas de Trabajo del Anexo 16 del TLCAN-USMCA | +0.5% | Estados fronterizos del norte, Ciudad de México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital en las Empresas Mexicanas

Los programas de migración a la nube, analítica y automatización continúan dominando las agendas de los consejos de administración, con KPMG encontrando que el 65% de los ejecutivos mexicanos aprobaron nuevos presupuestos digitales para 2025. El impulso es más fuerte en los grupos de bienes de consumo, banca y automotriz que deben integrar los sistemas ERP heredados con herramientas de cadena de suministro en tiempo real. El informe de perspectivas macroeconómicas de Accenture de diciembre de 2025 destacó que las crecientes restricciones eléctricas en los corredores del norte están obligando a las empresas a adoptar arquitecturas de nube híbrida que equilibren las cargas locales con la capacidad de hiperescala.[1]Accenture, "Informe de Perspectivas Macroeconómicas de Diciembre de 2025," accenture.com Los mandatos de consultoría, por tanto, combinan la hoja de ruta tecnológica con manuales de eficiencia energética, creando compromisos multidisciplinarios que fusionan habilidades de TI, operaciones y sostenibilidad. Los proveedores capaces de combinar ingeniería en la nube con conocimiento regulatorio están ganando contratos más largos basados en resultados, especialmente cuando incorporan equipos de entrega mexicanos para reducir la latencia y los costos.

Ola de Nearshoring que Impulsa la Asesoría en Eficiencia Operacional

El comercio bilateral con los Estados Unidos superó los USD 800 mil millones en 2025, mientras que la inversión extranjera directa superó los USD 40 mil millones; sin embargo, Deloitte observó que solo el 12% de las fábricas anunciadas habían alcanzado la etapa operativa a principios de 2026. Las colas de permisos, la escasez de mano de obra y las brechas en la logística de última milla están generando una fuerte demanda de consultores que puedan navegar por el IMMEX, supervisar la construcción de nuevas plantas y establecer almacenes de uso dual. Roland Berger estima ahorros en costos laborales del 20-25% frente a China para los envíos con destino a los Estados Unidos, pero advierte que los sistemas de control de calidad difieren en más de 400 parques industriales mexicanos.[2]Roland Berger, "Nearshoring hacia México," rolandberger.com Esta complejidad está orientando los compromisos hacia el rediseño de la distribución de plantas, la localización de proveedores y las asociaciones de capacitación de la fuerza laboral con institutos técnicos estatales. La velocidad con la que las empresas aseguran el respaldo ejecutivo y los incentivos gubernamentales a menudo decide qué consultores prevalecen.

Megaproyectos de Infraestructura del Sector Público

El Tren Maya de 1.554 kilómetros y el enlace de carga del Corredor Interoceánico están desbloqueando alcances de asesoría en oficinas de gestión de proyectos, cumplimiento ambiental y logística multimodal. El ministerio de transporte de México confirmó aperturas por fases hasta 2026, desencadenando licitaciones para el control de costos y el monitoreo del impacto social.[3]Gobierno de México, "Tren Maya," gob.mx Sin embargo, los persistentes incidentes de seguridad en Chiapas y Oaxaca aumentan el riesgo de ejecución, por lo que las empresas con relaciones arraigadas en el sector público o asociaciones locales están mejor posicionadas. Los equipos de asesoría están incorporando especialistas en finanzas de asociaciones público-privadas, consulta con comunidades indígenas y evaluaciones ambientales a nivel NOM, a menudo bajo el estrecho escrutinio de grupos de la sociedad civil. El horizonte plurianual hace que estos compromisos sean estratégicamente atractivos a pesar de la presión sobre los márgenes en las fases iniciales.

Presentación de Informes de Sostenibilidad Obligatoria

La divulgación obligatoria bajo las normas NIS A-1 y B-1 comenzó en 2025, requiriendo que las empresas listadas cuantifiquen inventarios de gases de efecto invernadero, riesgos climáticos y planes de transición en línea con la alineación del ISSB.[4]CINIF, "Normas de Sostenibilidad NIS A-1 y NIS B-1," cinif.org.mx Los primeros en moverse son las empresas de banca, cemento y acero que ya enfrentan presión de los inversores, mientras que las medianas empresas están ahora incorporando consultores para diseñar canalizaciones de datos y asegurar métricas antes de la ventana de presentación de informes de 2026. El Centro de Aceleración de PwC en México reporta una demanda creciente de paneles de control ESG automatizados que se conectan directamente a los sistemas de finanzas y adquisiciones. Los compromisos comúnmente combinan evaluaciones de materialidad, auditorías de eficiencia energética y mapeo del Alcance 3 de la cadena de suministro, favoreciendo así a las empresas que cuentan tanto con estrategas de sostenibilidad como con talento en ingeniería de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del PIB Real y Ajuste Fiscal | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Alta Informalidad que Limita el Gasto Direccionable | -0.6% | Nacional, aguda en estados del sur y rurales | Largo plazo (≥ 4 años) |

| Reforma de Subcontratación y Fricción del Registro STPS | -0.4% | A nivel nacional, especialmente en manufactura | Mediano plazo (2-4 años) |

| Brechas de Seguridad e Infraestructura que Elevan el Riesgo de Ejecución de Proyectos | -0.5% | Estados del sur, corredores fronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración del PIB Real y Ajuste Fiscal

El Fondo Monetario Internacional espera que el PIB real crezca un 1,5% en 2026, una ligera caída respecto a 2025, mientras que el déficit federal tiene como objetivo caer por debajo del 3% del PIB.[5]Fondo Monetario Internacional, "Actualización de Perspectivas de la Economía Mundial," imf.org Las agencias públicas están recortando el gasto discrecional, limitando los presupuestos de asesoría a la supervisión de megaproyectos y los elementos esenciales del gobierno digital. El Banco de México mantuvo su tasa de referencia en el 10% durante la mayor parte de 2025 y, aunque ha comenzado un ciclo gradual de relajación, los costos de endeudamiento reales siguen siendo altos, lo que lleva a las medianas empresas privadas a retrasar los compromisos de consultoría no críticos. En este clima, el trabajo de reducción de costos y reestructuración supera a los mandatos de estrategia de crecimiento, comprimiendo las tarifas y acortando la duración de los contratos.

Alta Informalidad que Limita el Gasto Direccionable

Aproximadamente el 55% de la fuerza laboral de México permanece en la economía informal, lo que reduce el conjunto total de clientes que deben cumplir con estándares laborales y fiscales complejos. Las actualizaciones de noviembre de 2025 a la ley de subcontratación aumentaron las penalidades por no registrarse en el REPSE, impulsando a algunas empresas hacia la formalización, aunque muchos pequeños comerciantes prefieren mantenerse fuera del sistema.[6]Secretaría del Trabajo y Previsión Social, "Reforma de Subcontratación," stps.gob.mx Las empresas de consultoría, por tanto, se centran en el núcleo corporativo formal, entidades listadas, multinacionales y fabricantes orientados a la exportación, dejando grandes franjas del comercio minorista, la hostelería y la agricultura sin atender. El límite estructural de la demanda pesa sobre la expansión del mercado a largo plazo incluso cuando el PIB per cápita aumenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: Las Presiones de Cumplimiento Elevan la Asesoría de Riesgo

Se prevé que la consultoría de riesgo y cumplimiento registre una CAGR del 7,89% hasta 2031, impulsada por nuevas normas contra el lavado de dinero y la supervisión del sandbox fintech. El tamaño del mercado de servicios de consultoría de gestión en México vinculado a este segmento se beneficia de bancos, fintechs y fabricantes multinacionales que buscan evaluaciones de brechas antes de la revisión del GAFI. Mientras tanto, la consultoría de estrategia retuvo el 38,23% de la participación del mercado de servicios de consultoría de gestión en México en 2025 gracias a los estudios de viabilidad de nearshoring y la debida diligencia en fusiones y adquisiciones. El crecimiento se está moderando ahora porque la mayoría de las decisiones de huella para los grandes fabricantes ya se han tomado, desplazando la atención hacia la ejecución y el cumplimiento.

La consultoría de transformación digital continúa ganando terreno a medida que los consejos de administración invierten en nube, analítica y automatización, aunque las escaseces de electricidad en las plantas del norte están haciendo que los planos de nube híbrida sean más atractivos que las migraciones completas a la nube pública. La consultoría de operaciones y recursos humanos disfruta de canalizaciones estables gracias a los programas de manufactura esbelta y las agudas escaseces de talento en robótica, soldadura y ciberseguridad. El trabajo de asesoría financiera vinculado a las salidas de capital privado del mercado medio y los servicios de valoración se mantiene resiliente aunque más sensible al precio.

Por Tamaño de Organización: La Formalización de las PYME Desbloquea el Potencial de Asesoría

Las pequeñas y medianas empresas expandirán el gasto en consultoría a una CAGR del 7,71% durante 2026-2031, respaldadas por normas más estrictas de registro laboral que obligan a los propietarios de negocios a formalizar los procesos de nómina. Aunque las grandes empresas representaron el 72,08% del tamaño del mercado de servicios de consultoría de gestión en México en 2025, su tasa de crecimiento futura se desacelera a medida que muchas ya han completado las fases primarias de selección de sitios y actualizaciones de sistemas centrales.

Las PYME están solicitando soluciones empaquetadas de cumplimiento, contabilidad y nómina, generalmente entregadas a través de equipos remotos para mantener las tarifas asequibles. La adopción de fintech también atrae a asesores de cumplimiento hacia los ecosistemas de startups agrupados en Ciudad de México y Guadalajara, donde más de 100 participantes del sandbox deben alinearse con el reglamento de la Ley Fintech 2.0. Para las grandes empresas, el gasto prioritario ahora se inclina hacia programas plurianuales de ESG, inteligencia artificial y ciberseguridad, compromisos dominados por integradores globales con capacidades de extremo a extremo.

Por Modelo de Entrega: Las Normas Híbridas Sostienen el Dominio de la Consultoría Presencial

Los compromisos presenciales aún comandaban el 61,14% de la participación del mercado de servicios de consultoría de gestión en México en 2025 porque los ejecutivos mexicanos valoran la resolución de problemas en el mismo lugar, aunque los servicios remotos y virtuales son los que crecen más rápido con una CAGR del 7,92%. Los modelos híbridos que combinan talleres presenciales con entrega asincrónica representan ahora un punto medio en aumento, permitiendo a las empresas reducir los costos de viaje mientras preservan la intensidad de las relaciones.

La entrega remota escala mejor para trabajos con gran cantidad de documentos, como análisis de brechas regulatorias, capacitación o paneles de control analíticos. Los compromisos de estrategia y gestión del cambio siguen siendo mayormente presenciales, pero incluso aquí, las revisiones de hitos a menudo son virtuales. El lanzamiento del centro tecnológico de Slalom en 2024 en Ciudad de México ilustra el giro hacia configuraciones híbridas que combinan consultores locales con líderes de dominio globales. Los centros de nearshore en Monterrey y Guadalajara permiten además la dotación de personal siguiendo el sol para clientes de los Estados Unidos.

Por Industria de Usuario Final: La Transformación Digital en Salud Acelera la Demanda de Asesoría

Se proyecta que la consultoría en salud crezca a una CAGR del 7,83% a medida que los proveedores digitalizan registros y las aseguradoras buscan la contención de costos. El tamaño del mercado de servicios de consultoría de gestión en México vinculado a la implementación de registros electrónicos de salud se está expandiendo a medida que los hospitales persiguen MXN 38 mil millones (USD 2,11 mil millones) de posibles ahorros administrativos cada año.

TI y telecomunicaciones mantuvieron una participación del 26,48% en 2025 debido a la implementación del 5G y las inversiones en ciberseguridad, aunque el crecimiento se modera a medida que concluyen las principales construcciones de redes. La manufactura sigue siendo un comprador ancla de consultoría de operaciones vinculada a programas de manufactura esbelta y Seis Sigma en más de 400 parques industriales. La banca y los seguros se centran en la modernización de modelos de riesgo antes de los plazos de Basilea III e IFRS 17, mientras que la demanda del sector público depende del ritmo de la consolidación fiscal.

Análisis Geográfico

Ciudad de México representa la mayor parte del gasto en asesoría gracias a su concentración de sedes corporativas, instituciones financieras y agencias federales. Los mandatos de estrategia, las hojas de ruta de transformación digital y los grandes programas ESG generalmente se definen y gobiernan desde la capital, lo que explica por qué cada integrador global mantiene una oficina insignia allí. Monterrey le sigue como el centro de eficiencia operacional, con su base manufacturera que abarca los sectores automotriz, aeroespacial y siderúrgico. Nuevo León encabezó las entradas de inversión extranjera directa por nearshoring en 2025 y ahora alberga agresivos proyectos de optimización de plantas y capacitación de la fuerza laboral que demandan consultores presenciales.

Guadalajara está emergiendo como un clúster tecnológico, atrayendo compromisos de ingeniería en la nube y estrategia de investigación y desarrollo, particularmente en semiconductores y dispositivos médicos. Querétaro y Baja California se clasifican como nodos secundarios de rápido crecimiento, ayudados por la logística de comercio electrónico transfronterizo y las plantas de componentes aeroespaciales. Los estados del sur, como Chiapas y Tabasco, dependen de contratos de megaproyectos vinculados al Tren Maya, creando un nicho estrecho pero de alto valor para las oficinas de gestión de proyectos capaces de manejar declaraciones de impacto ambiental.

Las ciudades fronterizas, Tijuana, Ciudad Juárez y Reynosa, apoyan a los clientes maquiladores que necesitan consultoría de manufactura esbelta y asesoría sobre reforma laboral, aunque las preocupaciones de seguridad hacen que el trabajo presencial extendido sea más costoso. Los estados del centro, incluidos Guanajuato y Aguascalientes, están aprovechando las expansiones de la cadena de suministro automotriz para la consultoría de cumplimiento del IMMEX. El Anexo 16 del TLCAN-USMCA simplifica las visas de trabajo, permitiendo que especialistas de los Estados Unidos y Canadá lleguen para estancias cortas, un factor que aumenta la presión competitiva sobre las boutiques locales. El patrón geográfico general muestra que la demanda se concentra en tres metrópolis pero se irradia gradualmente tanto hacia la frontera norte como hacia los emergentes corredores del sur.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en México sigue siendo moderadamente concentrado. Seis integradores globales, Accenture, Deloitte, PwC, McKinsey, Bain y BCG, controlan la mayor parte de los ingresos por estrategia y transformación digital. La ampliada alianza de Deloitte con Amazon Web Services, anunciada en diciembre de 2025, ejemplifica cómo estas empresas integran plataformas en la nube en los modelos de asesoría para asegurar ingresos de implementación plurianuales.

Los actores de nivel medio, como BDO, Grant Thornton y Alvarez and Marsal, compiten en cumplimiento, reestructuración y fusiones y adquisiciones del mercado medio, campos donde el conocimiento local y la agilidad de precios importan. Grant Thornton México reporta USD 42,14 millones en ingresos, 858 empleados y nueve oficinas, prueba de que la escala sigue siendo necesaria para ganar marcos nacionales. Las consultoras tecnológicas, IBM, Infosys, HCLTech, Softtek y NTT DATA, explotan los centros de entrega nearshore para vender servicios gestionados junto con la asesoría. Solo Softtek emplea a más de 15.000 profesionales mexicanos, posicionándola como un campeón local.

Las boutiques especializadas en AML/CFT, cumplimiento fintech o datos ESG están emergiendo como disruptores porque ofrecen una profundidad regulatoria precisa. La iniciativa de fábrica de inteligencia artificial de NTT DATA en 2026 con NVIDIA ilustra la carrera armamentista más amplia por activos digitales propietarios que diferencian las ofertas. Los modelos de precios están cambiando lentamente hacia estructuras basadas en resultados, lo que requiere que las empresas cuantifiquen el retorno sobre la inversión dentro de los enunciados de trabajo e inviertan en aceleradores reutilizables.

Líderes de la Industria de Servicios de Consultoría de Gestión en México

Accenture, S. de R.L. de C.V.

Deloitte Consulting Group México, S.C.

PricewaterhouseCoopers México, S.C.

McKinsey & Company México, S. de R.L. de C.V.

KPMG Cárdenas Dosal, S.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Holland and Knight publicó un análisis del marco actualizado de México contra el lavado de dinero, señalando una mayor demanda de evaluaciones de brechas AML y proyectos de remediación.

- Marzo de 2026: Baker McKenzie detalló los cambios estatutarios que ampliaron la definición de actividades vulnerables, obligando a las instituciones financieras a reforzar las verificaciones de beneficiarios finales.

- Marzo de 2026: El Monitor de Inversiones de Deloitte mostró que solo el 12% de las fábricas de nearshoring anunciadas habían entrado en operación, intensificando los llamados a la consultoría de eficiencia operacional.

- Diciembre de 2025: El Informe de Perspectivas Macroeconómicas de Accenture señaló restricciones eléctricas en las plantas del norte, orientando a los clientes hacia asesorías de nube híbrida.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en México

El Informe del Mercado de Servicios de Consultoría de Gestión en México está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Salud, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Salud |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Salud | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en México y hacia dónde se dirige?

El mercado se situó en USD 3,04 mil millones en 2026 y se prevé que alcance USD 4,39 mil millones en 2031, expandiéndose a una CAGR del 7,63%.

¿Qué línea de servicio de consultoría crece más rápido en México hasta 2031?

La consultoría de riesgo y cumplimiento lidera con una CAGR proyectada del 7,89%, impulsada por normas AML más estrictas y la supervisión fintech.

¿Cómo están influyendo las pequeñas y medianas empresas en la demanda de consultoría?

La formalización de las PYME bajo normas más estrictas de registro laboral está elevando la demanda de asesoría empaquetada de cumplimiento, contabilidad y nómina, apoyando una CAGR del 7,71% para el segmento.

¿Qué tendencia en el modelo de entrega está dando forma a los compromisos de consultoría en México?

Los modelos híbridos que combinan talleres presenciales con ejecución virtual están creciendo más rápido, aunque el trabajo presencial aún mantiene la mayor participación.

¿Qué vertical de industria muestra las perspectivas de crecimiento en consultoría más sólidas?

Se prevé que el sector salud avance a una CAGR del 7,83% a medida que los hospitales implementan registros electrónicos de salud y las aseguradoras buscan soluciones de contención de costos.

¿Cómo afectará la revisión del TLCAN-USMCA de 2026 a la actividad de consultoría?

Si bien la incertidumbre arancelaria puede moderar las decisiones de inversión, las disposiciones de visa del Anexo 16 permiten que los consultores de los Estados Unidos y Canadá apoyen proyectos mexicanos rápidamente, sosteniendo los flujos de asesoría transfronteriza.

Última actualización de la página el: