Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

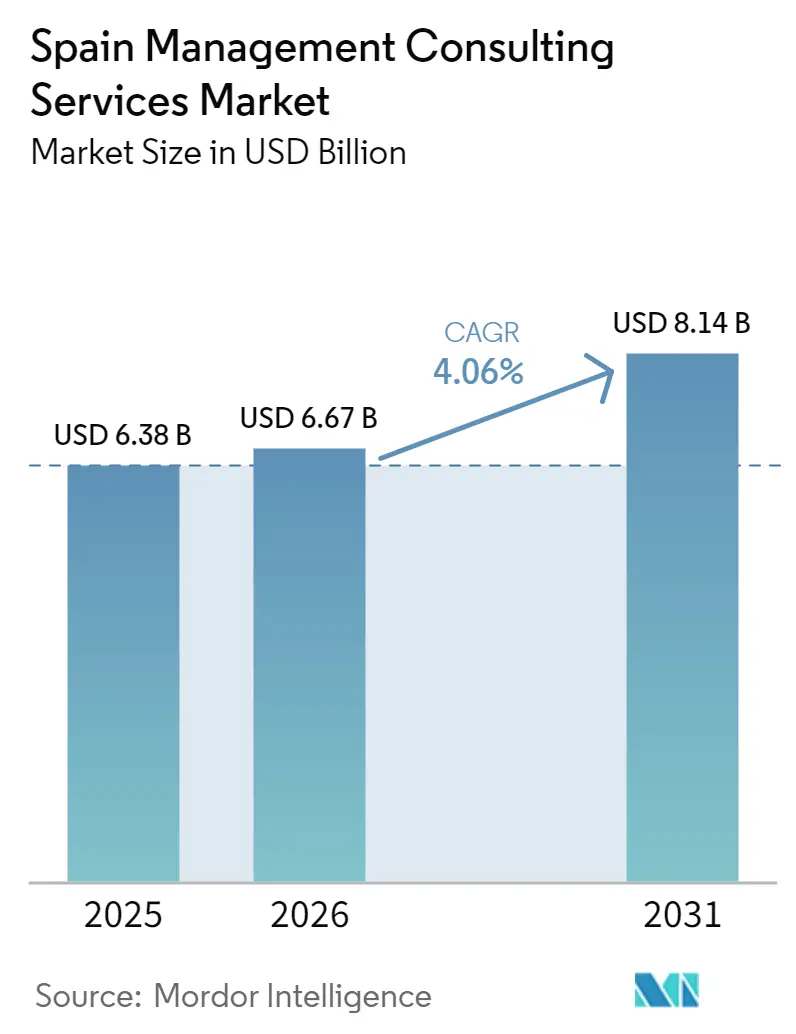

| Tamaño del mercado en el año base (2025) | 6.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en España por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión en España fue valorado en USD 6,38 mil millones en 2025 y se estima que crecerá desde USD 6,67 mil millones en 2026 hasta alcanzar USD 8,14 mil millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). La sólida modernización del sector público financiada por las subvenciones de recuperación de la UE, las divulgaciones obligatorias sobre clima y sostenibilidad, y los sostenidos programas de transformación digital continúan sustentando la demanda. El gasto en consultoría se mantiene resiliente a pesar de la presión sobre los precios, ya que las empresas dependen de la experiencia externa para cerrar brechas de talento en arquitectura en la nube, inteligencia artificial generativa e informes de gobernanza ambiental, social y corporativa. Al mismo tiempo, la compresión de márgenes en trabajos estandarizados está acelerando el cambio hacia precios basados en resultados y propiedad intelectual propia. La consolidación entre especialistas de nivel medio y una combinación creciente de modelos de entrega híbridos están reconfigurando la dinámica competitiva, a medida que las empresas equilibran la eficiencia de costos con las expectativas de los clientes de un compromiso estratégico presencial.

Conclusiones Clave del Informe

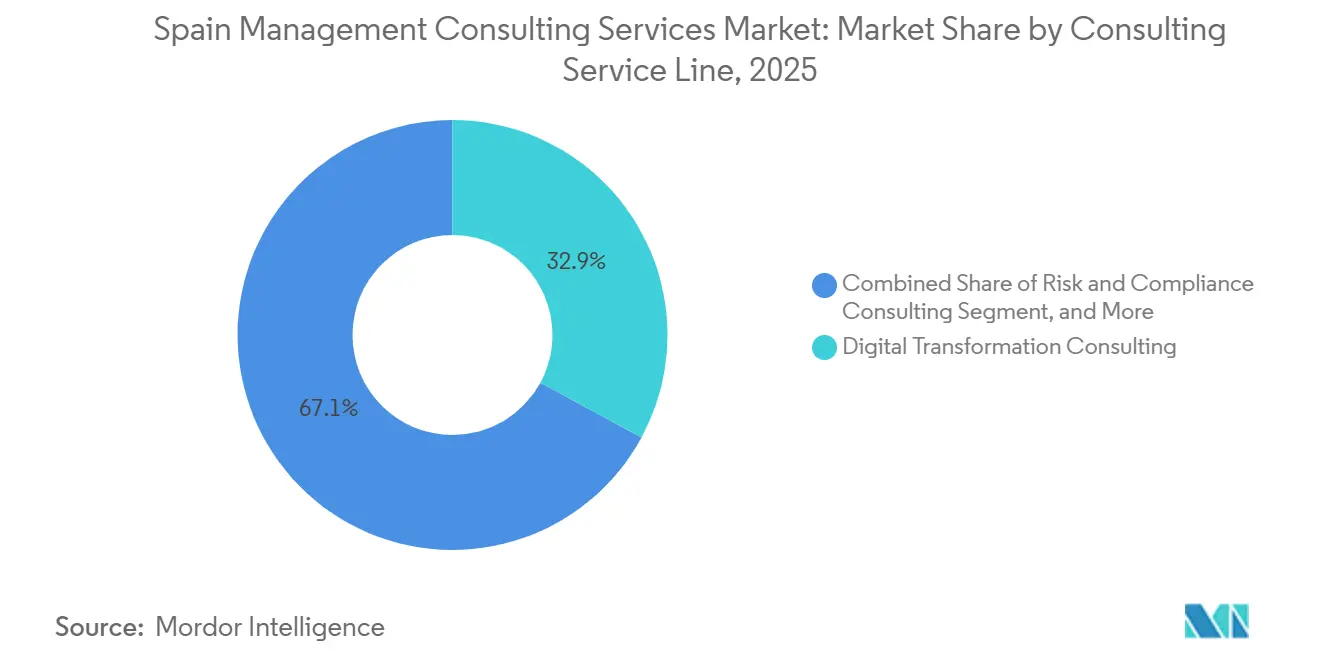

- Por línea de servicio de consultoría, la Consultoría de Transformación Digital lideró con el 32,91% de los ingresos en 2025, mientras que se prevé que la Consultoría de Riesgo y Cumplimiento registre la CAGR más alta del 4,89% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 64,02% del gasto en 2025, aunque se proyecta que las Pequeñas y Medianas Empresas se expandan a una CAGR más rápida del 4,67% hasta 2031.

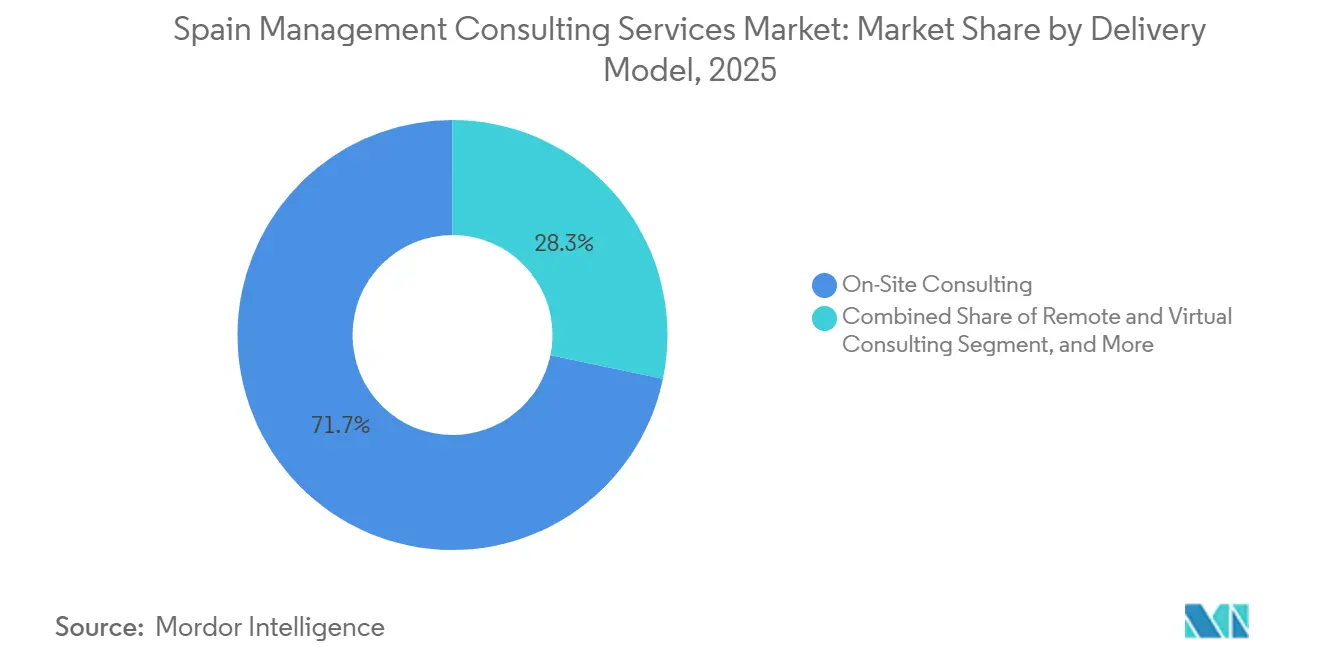

- Por modelo de entrega, la Consultoría Presencial mantuvo una participación del 71,74% en 2025, mientras que se espera que la Consultoría Híbrida crezca más rápidamente al 4,76% durante el período de pronóstico.

- Por industria de usuario final, Tecnología de la Información y Telecomunicaciones representó el 26,27% de la demanda en 2025, mientras que se proyecta que Energía y Recursos registre la CAGR más rápida del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Transformación Digital y la Migración a la Nube | +1.2% | Nacional, concentrado en Madrid, Barcelona, Valencia | Mediano plazo (2-4 años) |

| Demanda de Asesoría en Cumplimiento Normativo (GDPR, ESG, Reformas Laborales) | +0.9% | Nacional, con repercusión a nivel de la UE | Corto plazo (≤ 2 años) |

| Inversiones de Recuperación de la Próxima Generación Financiadas por la UE | +0.8% | Nacional, énfasis en el sector público y centros de infraestructura | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Manuales de Gobernanza de IA Generativa | +0.7% | Nacional, adopción temprana en servicios financieros y telecomunicaciones | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Descarbonización Acelerada para las Divulgaciones Climáticas de la CNMV | +0.5% | Nacional, sectores energético e industrial | Largo plazo (≥ 4 años) |

| Integración Transfronteriza Post-Fusión tras la Reubicación Corporativa | +0.4% | Iberia, con actividad desde Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Transformación Digital y la Migración a la Nube

Las empresas españolas continúan migrando sistemas heredados a nubes híbridas para apoyar a las fuerzas de trabajo distribuidas e integrar cargas de trabajo de inteligencia artificial, como lo ilustra la alianza de nube gestionada entre Kyndryl España y MasOrange anunciada a finales de 2025.[1]Kyndryl, "Kyndryl y MasOrange anuncian una asociación estratégica," kyndryl.com Los grandes bancos sostienen este impulso: CaixaBank destinó más de EUR 5 mil millones (USD 5,8 mil millones) hasta 2027 para mejoras tecnológicas que incluyen mejoras de inteligencia artificial generativa en sus canales de atención al cliente. Las empresas de consultoría responden creando centros de excelencia en la nube y adquiriendo boutiques de análisis especializadas, como la compra por parte de Bain de PiperLab, con sede en Madrid, que formó un nuevo centro regional de inteligencia artificial.[2]IT User, "Bain and Company amplía su oferta de IA con la adquisición de la española PiperLab," ituser.es A medida que maduran las arquitecturas híbridas, los clientes solicitan cada vez más marcos de gobernanza FinOps que optimicen los costos de consumo, lo que impulsa acuerdos de retención de asesoría plurianuales. Este impulsor sostiene, por tanto, la demanda premium en servicios financieros, atención médica y administración pública dentro del mercado de servicios de consultoría de gestión en España.

Demanda de Asesoría en Cumplimiento Normativo (GDPR, ESG, Reformas Laborales)

La expansión de la Directiva de Informes de Sostenibilidad Corporativa y el Real Decreto 214/2025 de España exigen que miles de empresas publiquen métricas ambientales, sociales y de gobernanza, incluso después de que Omnibus I redujera los puntos de datos obligatorios de 1.073 a 320. La complejidad del cumplimiento se ve agravada por las normas de gestión de riesgos de tecnología de la información y las comunicaciones bajo la Ley de Resiliencia Operativa Digital, que entró en vigor en enero de 2025. Paralelamente, la autoridad española de protección de datos emitió orientaciones sobre la inteligencia artificial generativa en el sector público en febrero de 2026, obligando a los organismos a completar evaluaciones de impacto sobre la protección de datos antes de su implementación.[3]Agencia Española de Protección de Datos, "AEPD publica guía sobre IA agentes en el sector público," aepd.es Las empresas del mercado medio que carecen de equipos dedicados a la sostenibilidad o la privacidad contratan consultores para traducir estos mandatos superpuestos en controles internos, manteniendo un flujo predecible de proyectos de gobernanza y aseguramiento.

Inversiones de Recuperación de la Próxima Generación Financiadas por la UE

España obtuvo fondos de recuperación significativos que fluyen a través de licitaciones públicas competitivas para el gobierno digital, la infraestructura y los programas sociales. Los grandes contratos marco requieren equipos multidisciplinarios capaces de combinar habilidades jurídicas, técnicas y de medición de impacto. Las empresas de primer nivel y los campeones locales con credenciales de entrega probadas se adjudican la mayor parte de este trabajo, elevando la utilización y la visibilidad de la cartera de pedidos. El flujo de proyectos resultante fortalece las huellas regionales de consultoría más allá de Madrid y Barcelona, ampliando los ingresos potenciales para el mercado de servicios de consultoría de gestión en España.

Aumento de la Demanda de Manuales de Gobernanza de IA Generativa

Las empresas están ansiosas por escalar la inteligencia artificial generativa, pero las preocupaciones sobre la protección de datos, el sesgo y la filtración de propiedad intelectual generan dudas. Las orientaciones nacionales de protección de datos y los estándares sectoriales ahora exigen una gobernanza estructurada. Las empresas de consultoría monetizan esta brecha codificando criterios de selección de modelos, directrices de ingeniería de instrucciones y registros de auditoría en sus ofertas de servicios. La demanda de asesoría abarca desde la definición de políticas hasta la implementación de la gestión del cambio, añadiendo una nueva fuente de ingresos recurrentes que apoya la resiliencia de precios dentro del mercado de servicios de consultoría de gestión en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los Precios y Estandarización de los Compromisos Habituales | -0.6% | Nacional, aguda en el segmento del mercado medio | Corto plazo (≤ 2 años) |

| Escasez de Talento e Inflación Salarial para Consultores Sénior | -0.5% | Nacional, concentrado en Madrid, Barcelona | Mediano plazo (2-4 años) |

| Expansión de los Estudios Internos de Emprendimiento Corporativo | -0.3% | Nacional, grandes empresas y multinacionales | Mediano plazo (2-4 años) |

| Lenta Adopción de Analítica entre las Pymes Rurales fuera del Corredor Madrid-Barcelona | -0.2% | Regional, provincias periféricas e islas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Precios y Estandarización de los Compromisos Habituales

Los clientes desagregan cada vez más los proyectos, adquiriendo entregables discretos a través de licitaciones competitivas que favorecen el precio más bajo. Los modelos de honorarios basados en resultados trasladan el riesgo a los proveedores y comprimen los márgenes brutos de las empresas que carecen de aceleradores propios.[4]Bondo Advisors, "Informe M and A Consultoría TI Iberia 2025," bondoadvisors.com Las consultoras de nivel medio responden verticalizándose en nichos donde el conocimiento del dominio exige precios premium, aunque la sostenida afluencia de autónomos y asesores boutique mantiene el poder de negociación con los compradores. Esta restricción modera el crecimiento de los ingresos del mercado de servicios de consultoría de gestión en España, especialmente en el mapeo rutinario de procesos y el análisis de brechas de cumplimiento.

Escasez de Talento e Inflación Salarial para Consultores Sénior

Las vacantes abiertas en roles de tecnología de la información y las comunicaciones continúan aumentando, particularmente en Madrid y Barcelona. Madrid registró 12.400 vacantes abiertas en tecnología de la información y las comunicaciones en 2025, un salto interanual del 23%, lo que subraya la crónica escasez de habilidades. La escasez de arquitectos de nube, ingenieros de datos y especialistas en sostenibilidad impulsa una inflación salarial de dos dígitos, erosionando la rentabilidad de los proyectos a menos que existan mecanismos de traslado de costos. Las empresas intensifican la captación en campus universitarios, los programas de mejora de habilidades y la entrega en destinos cercanos, aunque la deserción hacia grandes tecnológicas y el capital privado sigue drenando el talento experimentado. Los cuellos de botella de capacidad pueden retrasar el inicio de proyectos y limitar la escalabilidad, restringiendo el potencial alcista del mercado de servicios de consultoría de gestión en España a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Demanda se Desplaza hacia el Riesgo y el Cumplimiento

La Consultoría de Transformación Digital capturó el 32,91% de los ingresos de 2025, la mayor porción de la participación del mercado de servicios de consultoría de gestión en España. Se proyecta que la Consultoría de Riesgo y Cumplimiento avance a una CAGR del 4,89% hasta 2031, respaldada por mandatos superpuestos que obligan a las empresas a renovar los controles de gobernanza de datos y sostenibilidad. El tamaño del mercado de servicios de consultoría de gestión en España vinculado a estas dos líneas se expande, por tanto, tanto en amplitud como en profundidad, a medida que los clientes combinan la habilitación tecnológica con el aseguramiento regulatorio. La Consultoría de Estrategia sigue siendo relevante para la optimización de carteras y las cuestiones de deslocalización cercana, aunque su crecimiento queda por detrás del trabajo intensivo en implementación, ya que los directores de compras exigen beneficios cuantificables. La Consultoría de Operaciones gana impulso gracias a la electrificación del sector automotriz y la reconfiguración de la cadena de suministro, mientras que la Consultoría de Recursos Humanos monetiza el diseño de políticas de trabajo híbrido y la analítica de retención de talento. La Consultoría de Asesoría Financiera disfruta de picos episódicos en torno a un flujo récord de operaciones de fusiones y adquisiciones, reforzando la necesidad de manuales de integración que abarquen finanzas, tecnología de la información y cultura. Los nichos más pequeños, como la gestión de la innovación y la asesoría inmobiliaria, se agregan en un fondo de ingresos significativo para las boutiques que se diferencian por su propiedad intelectual. Los proveedores venden cada vez más de forma cruzada entre líneas de servicio, posicionando equipos integrados para ganar programas plurianuales y ampliar la cuota de cartera.

La difuminación de los límites impulsa a las empresas a empaquetar la migración a la nube, la ciberseguridad y los informes de gobernanza ambiental, social y corporativa en declaraciones de trabajo únicas, reforzando la fidelización de los clientes. Las grandes empresas suelen adjudicar acuerdos marco que integran seis o más capacidades, obligando a los competidores de nivel medio a asociarse o arriesgarse a la exclusión. Como resultado, el mercado de servicios de consultoría de gestión en España experimenta una consolidación constante entre los especialistas que buscan escala, aunque persisten oportunidades de campo abierto en sectores como el hidrógeno renovable, donde la experiencia en el dominio es escasa. Los proveedores que invierten tempranamente en aceleradores y conjuntos de datos propios pueden defender los precios incluso cuando los diagnósticos estandarizados pierden margen. Durante el período de pronóstico, la combinación de ingresos seguirá inclinándose hacia los segmentos que fusionan la habilitación tecnológica con los resultados de cumplimiento, manteniendo bolsas de crecimiento de dos dígitos dentro de la tasa general del 4,06%.

Por Tamaño de Organización: Las Pymes Reducen la Brecha

Las Grandes Empresas generaron el 64,02% del gasto en 2025, lo que refleja mandatos de transformación plurianuales complejos y amplios recursos para el apoyo a la gestión del cambio. Sin embargo, los vales gubernamentales en el marco de los programas Kit Digital y Kit Consultoría están cerrando la brecha de asequibilidad, permitiendo a las empresas más pequeñas contratar asesores para el comercio electrónico, la ciberseguridad y las hojas de ruta de sostenibilidad. Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en España atribuible a las Pequeñas y Medianas Empresas se expanda más rápido que la CAGR general, lo que refleja la demanda latente desbloqueada a medida que la financiación digital vincula la elegibilidad de los préstamos a los hitos de modernización. Los proveedores responden con ofertas modulares, paquetes iniciales de precio fijo y aceleradores remotos que reducen los tickets de entrada sin erosionar la rentabilidad.

La adopción por parte de las pymes sigue enfrentando obstáculos, en particular la limitada alfabetización digital fuera de las dos mayores metrópolis de España. Los consultores, por tanto, incorporan talleres de desarrollo de capacidades y opciones de servicios gestionados que transfieren el riesgo de ejecución de los propietarios a las empresas de asesoría. La entrega híbrida reduce aún más los costos, alentando a los fabricantes rurales y a los operadores turísticos a externalizar la gobernanza tecnológica. Con el tiempo, la exposición sostenida a la asesoría profesional eleva la madurez operativa, posicionando a muchas pymes para la expansión transfronteriza y los posteriores compromisos de consultoría de mayor valor. Esta dinámica estructural de recuperación proporciona una capa de crecimiento duradera para el mercado de servicios de consultoría de gestión en España, al tiempo que diversifica los ingresos más allá del núcleo corporativo concentrado.

Por Modelo de Entrega: Los Compromisos Híbridos Escalan

La Consultoría Presencial mantuvo una participación del 71,74% en 2025, ya que las sesiones de alineación ejecutiva, las negociaciones laborales y la respuesta a crisis aún requieren presencia física. Sin embargo, la Consultoría Híbrida, que combina el diagnóstico remoto con talleres estratégicos presenciales, crece a un ritmo del 4,76%, el más rápido dentro de los modelos de entrega del mercado de servicios de consultoría de gestión en España. Los clientes valoran el ahorro en costos de viaje combinado con el contacto presencial específico cuando los hitos del proyecto exigen la aceptación de las partes interesadas. Los proveedores aprovechan las plataformas de colaboración, los centros de conocimiento asíncronos y los centros de entrega cercanos para orquestar el talento global, manteniendo a los equipos sénior disponibles para los momentos políticamente sensibles.

Los compromisos puramente virtuales se estabilizan como un nicho para la evaluación comparativa estandarizada y las auditorías de cumplimiento, aunque la inteligencia artificial conversacional y los talleres de realidad virtual están ampliando el alcance de la entrega de valor remoto. La industria de servicios de consultoría de gestión en España está, por tanto, rediseñando su modelo operativo, ajustando los objetivos de utilización y rediseñando las trayectorias profesionales que recompensan la experiencia sobre los días de viaje facturables. Las empresas que perfeccionan la orquestación híbrida desbloquean la resiliencia de márgenes, mientras que los rezagados se arriesgan a la pérdida de clientes a favor de boutiques nativas en la nube que fueron remotas desde su inicio.

Por Industria de Usuario Final: Energía y Recursos Crece más Rápido

Tecnología de la Información y Telecomunicaciones mantuvo el 26,27% de la demanda de usuarios finales en 2025, conservando su posición como el mayor segmento vertical en el mercado de servicios de consultoría de gestión en España. Se prevé que Energía y Recursos crezca a un ritmo anual del 4,92% hasta 2031, impulsado por el Plan Nacional de Energía y Clima y las carteras de inversión récord en energías renovables. Los consultores diseñan oficinas de gestión de programas para proyectos solares a escala de servicios públicos, estructuran empresas conjuntas de hidrógeno verde y alinean la financiación de proyectos con las normas taxonómicas en evolución, todo lo cual profundiza la intensidad del compromiso. Banca y Seguros continúa invirtiendo fuertemente en el cumplimiento de la Ley de Resiliencia Operativa Digital y en la suscripción basada en datos, manteniendo un flujo recurrente de asignaciones de resiliencia cibernética y banca central en la nube.

La Manufactura adopta la Industria 4.0, lo que obliga a la reconversión de plantas, la relocalización de cadenas de suministro y la recualificación de la fuerza laboral, que requieren asesoría multidisciplinaria. La Atención Médica acelera la telemedicina, la analítica de imágenes y la integración de registros electrónicos, reforzando la demanda de marcos de privacidad por diseño. Las entidades del Sector Público, con abundantes subvenciones de la UE, licitan megacontratos para plataformas de gobierno digital, amplificando el volumen potencial en ciudades secundarias. Los segmentos de Comercio Minorista, Hostelería y Logística persiguen la inteligencia artificial para la previsión de la demanda y la fijación dinámica de precios, aunque a través de compromisos de menor cuantía distribuidos entre docenas de clientes. En conjunto, esta diversidad protege al mercado de servicios de consultoría de gestión en España de los shocks sectoriales específicos y apoya un crecimiento equilibrado de los ingresos.

Análisis Geográfico

Madrid y Barcelona generan conjuntamente aproximadamente el 70% de los honorarios de consultoría, anclados por las sedes de multinacionales, organismos ministeriales y vibrantes ecosistemas de empresas emergentes. Madrid lidera en mandatos de banca, telecomunicaciones y política pública, mientras que Barcelona destaca en ciencias de la vida, logística e industrias creativas. Valencia emerge como un tercer polo, capitalizando la digitalización portuaria y las exportaciones de tecnología agrícola, atrayendo un trabajo de asesoría constante en optimización de la cadena de suministro y ubicación de energías renovables. Andalucía despliega los fondos de recuperación de la UE de forma agresiva, ejemplificado por un marco de EUR 200 millones para operar más de 3.000 sistemas de información, atrayendo consorcios de primer y segundo nivel.

Galicia se posiciona como un centro digital aeroespacial y de defensa, impulsado por el creciente Centro de Excelencia de Minsait y los incentivos regionales que reducen los costos de talento en comparación con la capital. El País Vasco y Navarra aseguran proyectos de nicho de Industria 4.0 en componentes de automoción y tecnología de redes inteligentes, aprovechando la profunda tradición manufacturera. Las Islas Canarias y Baleares se quedan rezagadas en el uso de la nube y la adopción de la inteligencia artificial, aunque el repunte del turismo impulsa la demanda de gestión de ingresos y certificaciones de sostenibilidad, abriendo perspectivas de campo abierto. Extremadura y Castilla-La Mancha ganan atención por la energía solar a escala de servicios públicos y la selección de ubicaciones para centros de datos, requiriendo estudios de impacto ambiental y asesoría sobre interconexión a la red.

Los diferenciales salariales regionales y la entrega híbrida permiten a las empresas reubicar equipos de entrega en ciudades secundarias como Málaga y Bilbao, diversificando las fuentes de talento y mejorando la retención. El mercado de servicios de consultoría de gestión en España muestra, por tanto, una huella geográfica en expansión más allá de su histórico duopolio, alineándose con los objetivos de política que buscan un desarrollo nacional equilibrado. Durante el período de pronóstico, se espera que la continua dispersión de los proyectos de transformación digital financiados por la UE mantenga activas las carteras regionales y reduzca el riesgo de concentración.

Panorama Competitivo

Las consultoras ancladas en la auditoría de las Cuatro Grandes más los tres titanes de la estrategia capturan un estimado del 45-50% de los ingresos, marcando la pauta en precios, talento e inversión en propiedad intelectual. Accenture, Deloitte, PwC, KPMG y Ernst and Young dominan los programas de transformación interfuncional y de remediación regulatoria combinando la escala offshore con la proximidad de los socios locales. McKinsey, Boston Consulting Group y Bain se centran en la estrategia a nivel de consejo de administración y la analítica avanzada, destacando la adquisición de PiperLab por parte de Bain, que estableció un centro de inteligencia artificial en Madrid. Las consultoras tecnológicas como Capgemini Invent, NTT Data Spain e IBM Consulting cierran la brecha agrupando servicios gestionados, lo que les otorga un lugar duradero en los acuerdos de reemplazo de núcleo digital de ciclo largo.

Las empresas de origen español Minsait de Indra, Seidor y Auren juegan la carta del campeón nacional, aprovechando la fluidez cultural y las oficinas regionales para penetrar en las cuentas del sector público y del mercado medio que valoran la proximidad. El respaldo del capital privado acelera sus carteras de adquisiciones, como lo ejemplifica el objetivo de Auren de duplicar los ingresos en dos años mediante más de 15 adquisiciones. Grant Thornton escala a través de la incorporación lateral de socios y adquisiciones de especialistas, con el objetivo de aumentar la participación multidisciplinaria en asesoría jurídica, fiscal y tecnológica. El ecosistema de autónomos y boutiques continúa fragmentando el extremo inferior del mercado, ofreciendo microcompromisos rentables que desafían a las pirámides tradicionales en alcances estandarizados.

La intensidad competitiva impulsa a las empresas a invertir en plataformas de inteligencia artificial soberanas, lagos de datos de sostenibilidad y aceleradores específicos del sector que comprimen los plazos de entrega. Los términos comerciales basados en resultados están ganando adopción, recompensando a los proveedores que pueden medir y garantizar el impacto. La escasez de talento sigue siendo el gran igualador: las empresas capaces de articular un propósito, ofrecer una mejora rápida de habilidades y adoptar modelos de trabajo flexibles ganan la guerra de reclutamiento. Se espera que el impulso de fusiones y adquisiciones se mantenga hasta 2027, lo que sugiere que el mercado de servicios de consultoría de gestión en España tenderá hacia una consolidación moderada, preservando al mismo tiempo espacio para los innovadores.

Líderes de la Industria de Servicios de Consultoría de Gestión en España

Accenture España

Deloitte España

KPMG España

PwC España

EY España

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Minsait obtuvo un contrato del Banco de España por EUR 8,23 millones (USD 8,89 millones) para soporte de infraestructura tecnológica.

- Marzo de 2026: Grant Thornton Spain nombró a Aurora Sanz como directora de servicios jurídicos y fiscales, ampliando la capacidad multidisciplinaria.

- Marzo de 2026: Minsait lanzó IndraMind, un ecosistema de inteligencia artificial soberana para las administraciones públicas de Galicia.

- Febrero de 2026: Bain and Company predijo volúmenes récord de fusiones y adquisiciones en 2026 tras un aumento del 66% hasta EUR 62,38 mil millones (USD 72,92 mil millones) en 2025.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en España

El Informe del Mercado de Servicios de Consultoría de Gestión en España está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Atención Médica, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Atención Médica |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Atención Médica | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en España y el crecimiento proyectado?

El mercado se situó en USD 6,67 mil millones en 2026 y se prevé que alcance USD 8,14 mil millones en 2031, lo que refleja una CAGR del 4,06%.

¿Qué línea de servicio crece más rápido dentro de la consultoría española?

Se proyecta que la Consultoría de Riesgo y Cumplimiento crezca a una CAGR del 4,89% a medida que las empresas navegan por las nuevas regulaciones europeas y nacionales.

¿Cómo están afectando los modelos de entrega híbridos a los compromisos de consultoría en España?

Los modelos híbridos combinan el diagnóstico remoto con talleres presenciales específicos, reduciendo los costos de viaje al tiempo que preservan la profundidad estratégica, y se expanden a un ritmo anual del 4,76%.

¿Por qué Energía y Recursos es el segmento de usuario final más dinámico?

Los ambiciosos objetivos de energías renovables y una cartera de inversiones de EUR 294 mil millones (USD 343 mil millones) están impulsando la demanda de estrategia de descarbonización, financiación de proyectos y asesoría en cadena de suministro.

¿Cómo afecta la escasez de talento a los honorarios de consultoría?

La escasez de expertos en nube, inteligencia artificial y sostenibilidad en Madrid y Barcelona está elevando los salarios de los consultores sénior hasta en un 15% cada año, presionando los márgenes.

¿Qué regiones españolas fuera de Madrid y Barcelona están emergiendo para el trabajo de consultoría?

Andalucía, Galicia y Valencia están atrayendo importantes contratos digitales del sector público y proyectos de energías renovables, ampliando las fuentes de ingresos regionales.

Última actualización de la página el: