Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

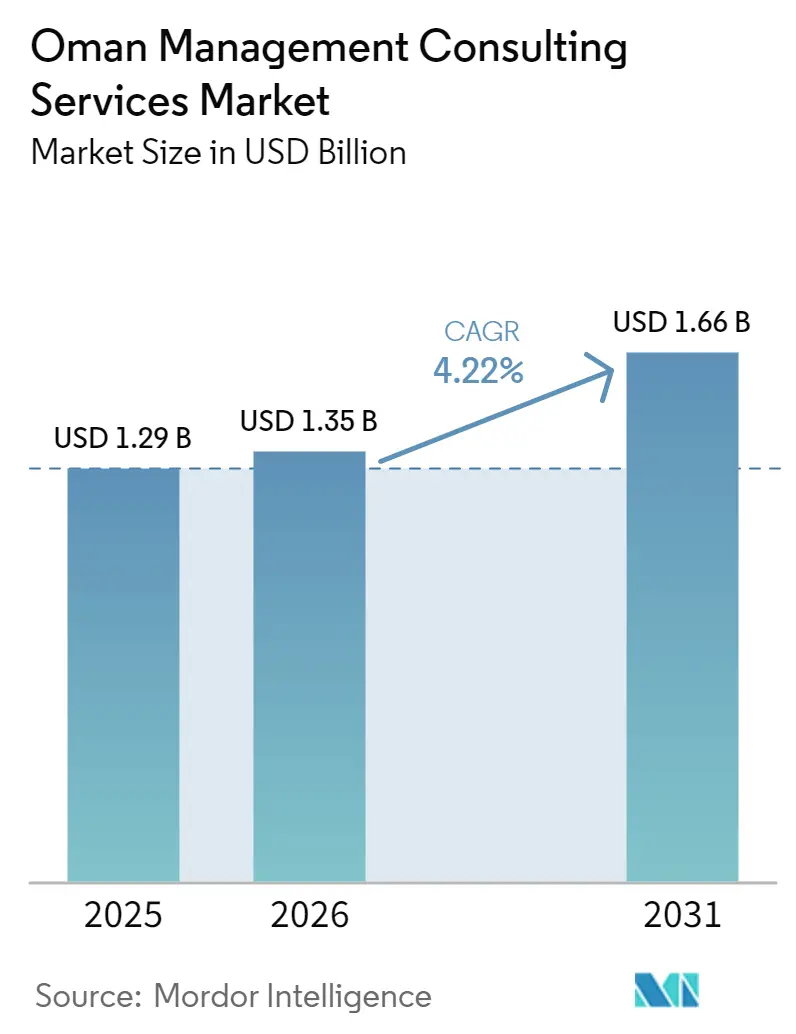

| Tamaño del mercado en el año base (2025) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Omán por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en Omán se expanda desde USD 1,29 mil millones en 2025 y USD 1,35 mil millones en 2026 hasta USD 1,66 mil millones en 2031, registrando una CAGR del 4,22% entre 2026 y 2031. Los sólidos superávits fiscales permiten a los ministerios y empresas estatales financiar programas intensivos en asesoría que traducen los objetivos de la Visión 2040 en mejoras de desempeño medibles. La rápida digitalización de 2.680 procedimientos gubernamentales está exponiendo una brecha de habilidades que menos del 3% de la fuerza laboral puede cubrir actualmente, preservando la demanda a largo plazo de compromisos de gestión del cambio y mejora de competencias. Un desembolso de TIC de USD 3,12 mil millones a cinco años y más de 20 licitaciones activas de asociaciones público-privadas están ampliando la base de clientes más allá del petróleo y el gas hacia la atención médica, la logística y el hidrógeno verde. La intensidad competitiva moderada permite a los actores globales consolidados capturar mandatos complejos mientras que las boutiques locales ágiles ganan trabajo de mercado medio sensible al precio, apoyando colectivamente un saludable crecimiento de honorarios en el mercado de servicios de consultoría de gestión en Omán.

Conclusiones Clave del Informe

- Por línea de servicio de consultoría, la Consultoría de Estrategia lideró con el 32,17% de la participación del mercado de servicios de consultoría de gestión en Omán en 2025, mientras que la Consultoría de Transformación Digital avanza a una CAGR del 4,74% hasta 2031.

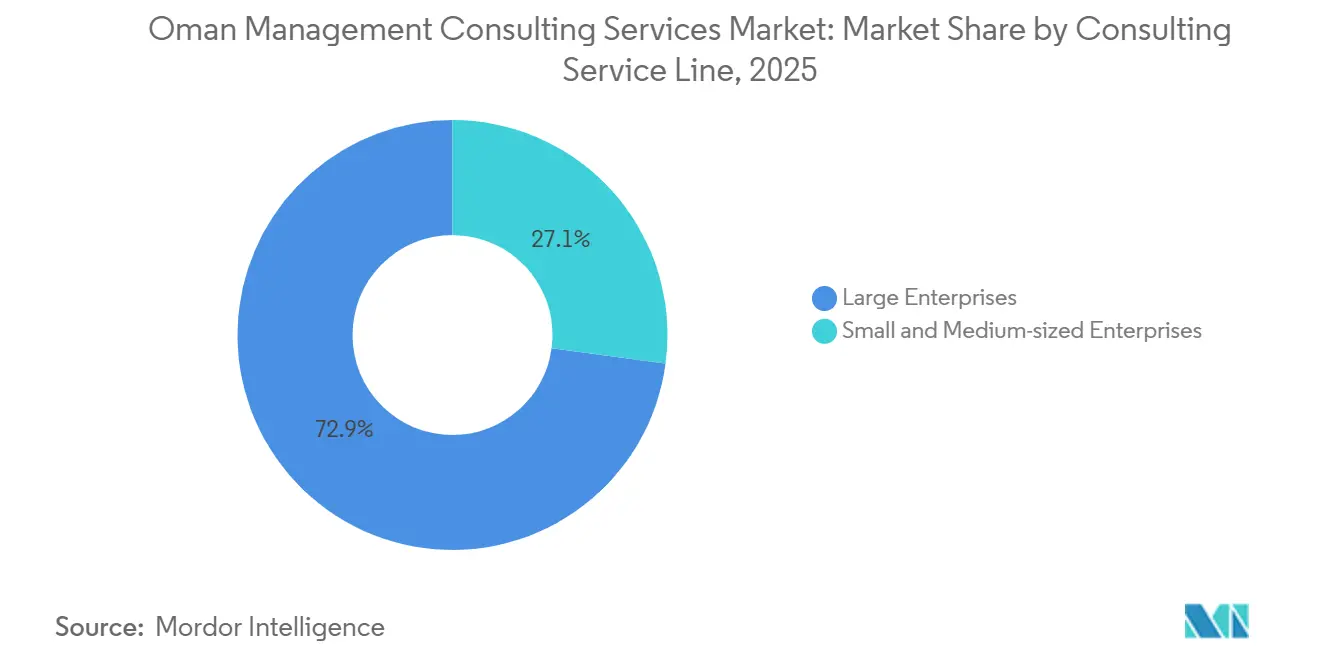

- Por tamaño de organización, las Grandes Empresas representaron el 63,89% del gasto en 2025 y las Pequeñas y Medianas Empresas se están expandiendo a una CAGR del 4,31% hasta 2031.

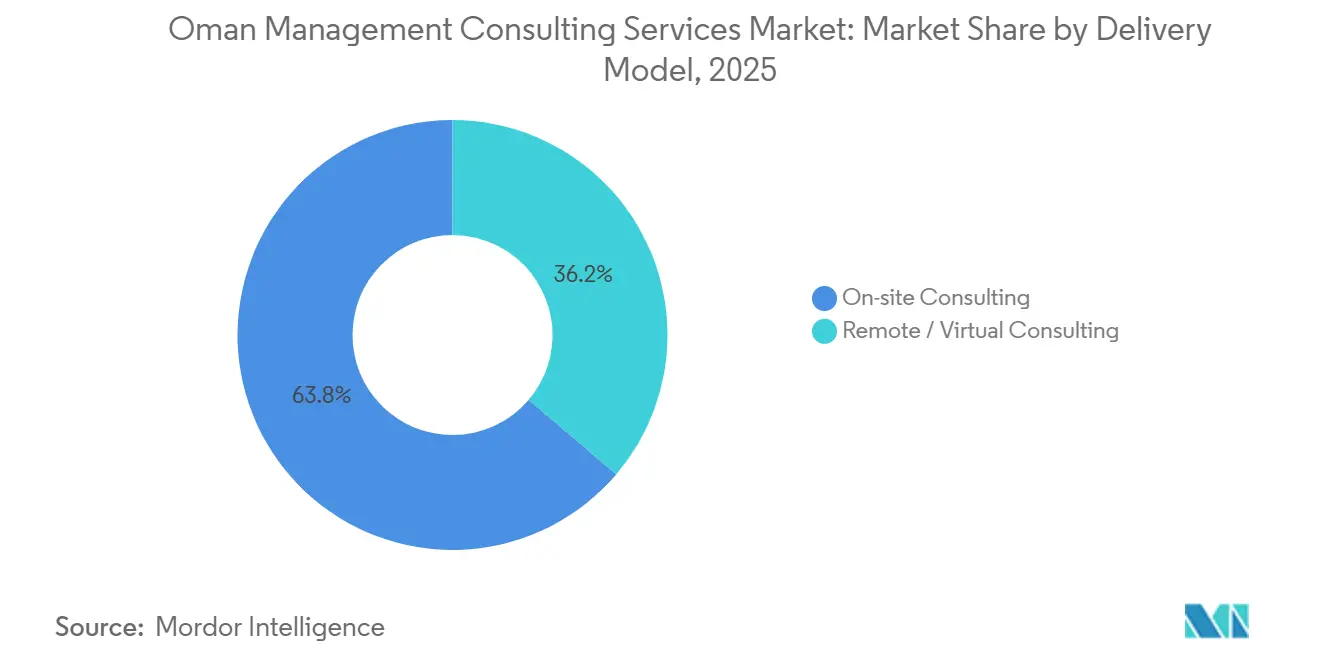

- Por modelo de entrega, la Consultoría en Sitio mantuvo el 71,02% del gasto de los clientes en 2025, mientras que la Consultoría Remota y Virtual está proyectada para crecer a una CAGR del 4,63% hasta 2031.

- Por industria de usuario final, el Sector Público contribuyó con el 26,32% de la demanda en 2025 y se proyecta que la Atención Médica crezca a una CAGR del 4,58% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de Diversificación del Sector Público de la Visión 2040 | +1.2% | Nacional, ganancias tempranas en Mascate, Sohar, Duqm | Largo plazo (≥ 4 años) |

| Aceleración del Gasto en Transformación Digital | +1.1% | Nacional, concentrado en Mascate y zonas industriales | Mediano plazo (2-4 años) |

| Creciente Cartera de Proyectos de Asociaciones Público-Privadas e Inversión Extranjera Directa | +0.9% | Nacional, enfoque en Mascate, Duqm, Dhofar | Mediano plazo (2-4 años) |

| Mayor Cumplimiento de las Cuotas de "Omanización" | +0.5% | Nacional, agudo en banca, energía, manufactura | Corto plazo (≤ 2 años) |

| Aumento del Financiamiento a las PYME que Impulsa la Demanda de Asesoría | +0.3% | Nacional, concentración en Mascate y Al Batinah | Mediano plazo (2-4 años) |

| Creciente Demanda de Alineación de Estrategia ESG | +0.2% | Nacional, liderado por entidades de la Bolsa de Valores de Mascate | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Diversificación del Sector Público de la Visión 2040

La Visión 2040 ha pasado de la planificación a la ejecución, lo que lleva a los ministerios y agencias recientemente corporatizadas a buscar experiencia externa en diseño de KPI, gobernanza de programas y coordinación entre agencias. Los sectores no petroleros ya aportan el 72,4% del PIB, pero las capacidades operativas están rezagadas respecto a la ambición estratégica, lo que impulsa una demanda recurrente de marcos de consultoría basados en resultados. Más de 20 licitaciones de asociaciones público-privadas lanzadas en 2026, que abarcan atención médica, residuos a energía y plataformas de gobierno digital, todas las cuales requieren apoyo de asesoría en transacciones. El Tribunal de Inversiones, operativo desde 2025, está acortando los plazos de resolución de disputas y reduciendo el riesgo percibido para las consultoras extranjeras. Un superávit fiscal de OMR 1,3 mil millones (USD 3,38 mil millones) proporciona margen presupuestario para iniciativas intensivas en asesoría en hidrógeno verde, logística y turismo.[1]Oman Observer, "Omán Registra Superávit Presupuestario de RO1.300 millones en los 9 Meses de 2025," omanobserver.om Las empresas que incorporan modelos operativos específicos del sector en lugar de herramientas genéricas están ganando mandatos de retención plurianuales.

Aceleración del Gasto en Transformación Digital

Un compromiso de TIC de OMR 1,2 mil millones (USD 3,12 mil millones) a cinco años está impulsando el gasto empresarial en TI hacia USD 1,42 mil millones en 2026, pero solo el 3% de los trabajadores posee habilidades tecnológicas avanzadas. Por lo tanto, las consultoras están ofreciendo programas integrales que combinan la migración a la nube con la gestión del cambio y la mejora de competencias de la fuerza laboral. Las brechas de interoperabilidad entre los 2.680 procedimientos públicos digitalizados obligan a las agencias a contratar asesores para el diseño de gobernanza de datos y la experiencia del ciudadano.[2]Oman Observer, "Omán Registra Superávit Presupuestario de RO1.300 millones en los 9 Meses de 2025," omanobserver.om La implementación gradual de la facturación electrónica Fawtara y la Plataforma Nacional de Datos de Salud está desencadenando renovaciones de ERP y rediseño de flujos de trabajo clínicos. Las encuestas regionales muestran un 84% de adopción de IA pero solo un 11% de realización de valor, lo que subraya la brecha de monetización que las consultoras especializadas en transformación digital buscan cerrar.

Creciente Cartera de Proyectos de Asociaciones Público-Privadas e Inversión Extranjera Directa

La lista activa de asociaciones público-privadas de Omán supera ahora los 20 proyectos por valor de más de USD 1 mil millones, extendiendo las oportunidades de asesoría en modelado financiero, asignación de riesgos y estructuración de contratos. Las reformas de gobernanza, en particular el Tribunal de Inversiones y la mejora de las puntuaciones de percepción de corrupción, han reducido las barreras de entrada para los inversores internacionales.[3]Oman Observer, "Omán Avanza en Más de 20 Proyectos de Asociaciones Público-Privadas en 2026," omanobserver.om La expansión de la Terminal 3 del Puerto de Duqm y la refinería totalmente operativa de OQ crean compromisos de cadena de suministro aguas abajo y planificación de la fuerza laboral. La hoja de ruta del hidrógeno verde requiere ingeniería de procesos electroquímicos y experiencia en financiamiento combinado, nichos donde la capacidad nacional es escasa. Las iniciativas de seguridad hídrica basadas en soluciones naturales añaden otra capa de estudios de viabilidad y trabajo de diseño de marcos de asociaciones público-privadas.

Mayor Cumplimiento de las Cuotas de "Omanización"

El cumplimiento de la omanización en el sector privado alcanzó el 42,8% en 2025, y los objetivos sectoriales de hasta el 70% están acelerando la demanda de estrategia de recursos humanos, planificación de sucesión y formación basada en competencias.[4]Oman Observer, "La Omanización en el Sector Privado Alcanza el 42,8% en Septiembre," omanobserver.om Persisten las escaseces de habilidades: el clúster petroquímico de Sohar necesita hasta 400 nuevos profesionales técnicos anualmente, pero las universidades gradúan menos de 100 ingenieros químicos. Las consultoras están diseñando programas de doble vía que combinan expertos expatriados con aprendices omaníes para cumplir con los plazos de cuota. Las brechas salariales competitivas, un 20-30% por debajo de las ofertas en Arabia Saudita y los Emiratos Árabes Unidos, requieren asesoría en comparación de compensaciones. Las empresas también contratan asesores para navegar la Resolución 38/2023, que estipula el 90% de representación local en roles administrativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Precio y Desarrollo de Capacidades Internas | -0.4% | Nacional, agudo en segmentos de PYME y mercado medio | Mediano plazo (2-4 años) |

| Escasez de Talento Local Especializado | -0.3% | Nacional, concentrado en Sohar, Duqm, sectores técnicos | Largo plazo (≥ 4 años) |

| Largos Ciclos de Adquisición en el Sector Público | -0.2% | Nacional, que afecta a los compromisos gubernamentales y de empresas estatales | Corto plazo (≤ 2 años) |

| La Cultura de Compra Basada en Relaciones Limita las Licitaciones Formales | -0.1% | Nacional, prevalente en empresas privadas y familiares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio y Desarrollo de Capacidades Internas

Las PYME y muchas empresas del mercado medio prefieren asesores locales de bajo costo o equipos internos, lo que comprime las tarifas y acorta la duración de los mandatos. Las empresas estatales también han creado unidades de estrategia internas que reducen el gasto externo en proyectos rutinarios. Las licitaciones competitivas ven regularmente cómo las boutiques locales superan a las empresas globales con ofertas un 30-40% más bajas para trabajos estandarizados de ISO o cumplimiento, lo que obliga a las multinacionales a perseguir solo compromisos de alta complejidad. Las incubadoras de Riyada ahora combinan asesoría con financiamiento subsidiado, comprimiendo aún más la demanda comercial en el segmento por debajo de USD 50.000. Por lo tanto, los consultores se diferencian a través de una profunda experiencia sectorial y una captura de valor demostrada en lugar de solo el prestigio de la marca.

Escasez de Talento Local Especializado

Menos del 3% de los trabajadores omaníes poseen habilidades avanzadas de TIC, y los graduados en STEM a menudo carecen de competencias listas para el trabajo, lo que obliga a las consultoras a absorber largos períodos de incorporación antes de que el personal sea facturable. Sohar y Duqm reportan cada uno tasas de vacantes superiores al 60% para roles de nicho en seguridad de procesos y marítimos.[5]Equipo de Investigación de KiTalent, "El Complejo Petroquímico de Sohar Produce Resultados de Clase Mundial pero No Puede Producir la Fuerza Laboral para Operarlo," kitalent.com Las altas primas salariales de los expatriados, junto con la migración de talento regional hacia Dubái y Riad, inflan los costos de entrega y extienden los plazos de los proyectos. La escasez de proveedores de formación significa que las empresas deben invertir directamente en programas de tipo academia o centros de excelencia remotos. Las brechas persistentes amenazan la escalabilidad del mercado de servicios de consultoría de gestión en Omán, convirtiendo la estrategia de talento en una prioridad a nivel de junta directiva tanto para los clientes como para las empresas de asesoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Estrategia Sigue Siendo el Núcleo Mientras lo Digital Escala Rápidamente

La Consultoría de Estrategia mantuvo el 32,17% de la participación del mercado de servicios de consultoría de gestión en Omán en 2025, lo que refleja que los ministerios y las empresas estatales necesitan hojas de ruta sectoriales, marcos de KPI y modelos de gobernanza. Se proyecta que la Consultoría de Transformación Digital se expanda a una CAGR del 4,74% hasta 2031 porque solo el 3% de la fuerza laboral puede apoyar las plataformas de nube, datos e IA ya adquiridas. La demanda de asesoría en operaciones se concentra en Sohar y Duqm, donde los clientes petroquímicos y de logística buscan cadenas de suministro eficientes y mejoras en la seguridad de procesos. La Consultoría de Recursos Humanos continúa beneficiándose del endurecimiento de las cuotas de omanización, que ahora requieren que algunas industrias alcancen entre el 60% y el 70% de personal local. Las prácticas de asesoría financiera y gestión de riesgos se benefician de la ola de financiamientos de asociaciones público-privadas y los nuevos mandatos ESG.

El trabajo digital se está convirtiendo en el tema transversal predeterminado que vincula todas las demás líneas de servicio, lo que significa que pocos compromisos avanzan sin al menos un componente tecnológico modesto. Las firmas de estrategia ahora incorporan grupos de análisis para mantener su dominio sobre la mayor parte del tamaño del mercado de servicios de consultoría de gestión en Omán. Las empresas de nivel medio se dirigen a certificaciones ISO basadas en plantillas y verificaciones de cumplimiento, liberando a los actores globales consolidados para perseguir programas de transformación multimillonarios. Las crecientes carteras de asociaciones público-privadas e hidrógeno verde están generando equipos mixtos que combinan habilidades de transacción, regulación y sostenibilidad. Como resultado, la brecha en la combinación de servicios entre proveedores boutique y multinacionales se está ampliando, aunque la competencia de precios sigue siendo intensa.

Por Tamaño de Organización: Las Grandes Empresas Dominan pero el Impulso de las PYME está Creciendo

Las Grandes Empresas capturaron el 63,89% del gasto de 2025 porque las empresas cotizadas y las grandes energéticas externalizan mandatos complejos de transformación digital y ESG que a menudo superan los USD 100.000 por compromiso. Estas empresas cuentan con presupuestos a nivel de junta directiva que protegen los desembolsos en consultoría de la compresión de precios que se observa en los niveles inferiores de la pirámide. El tamaño del mercado de servicios de consultoría de gestión en Omán atribuible a las Pequeñas y Medianas Empresas es menor pero se expande a una CAGR del 4,31% a medida que el plan 2026-2030 de Riyada canaliza asesoría subsidiada a 130.359 empresas registradas. Las PYME típicamente adquieren proyectos discretos como elaboración de planes de negocio, auditorías ISO o listas de verificación de cumplimiento de omanización con precios por debajo de USD 50.000. Las boutiques locales y las redes de nivel medio utilizan el capital de relaciones y ciclos de entrega más cortos para ganar este negocio impulsado por volumen.

El desarrollo de capacidades internas en las empresas estatales está comprimiendo la participación de cartera para el trabajo de estrategia rutinario, redirigiendo a los asesores externos hacia tareas de mayor complejidad. Las multinacionales responden ofreciendo entrega híbrida que combina centros de excelencia en el extranjero con talleres de partes interesadas en el sitio, manteniendo la relevancia sin inflar los honorarios. Los actores boutique contrarrestan con paquetes de tarifa fija y entrega rápida, atrayendo a las PYME con restricciones de efectivo. A lo largo del horizonte de pronóstico, la formalización de las PYME y la presentación de informes ESG obligatoria desplazarán gradualmente la participación del mercado de servicios de consultoría de gestión en Omán hacia el mercado medio, incluso cuando las empresas corporativas continúen anclando los ingresos generales. La coexistencia de niveles premium y de valor crea, por lo tanto, una estructura de barra que favorece a los especialistas en ambos extremos.

Por Modelo de Entrega: La Consultoría en Sitio Sigue Liderando, lo Remoto Gana Tracción Sostenible

La consultoría en sitio representó el 71,02% del gasto de 2025 porque las relaciones personales y las normas culturales favorecen la construcción de confianza cara a cara, especialmente dentro del sector público. El formato también se beneficia de la geografía compacta del país, donde la mayoría de los sitios de clientes están a un corto vuelo o viaje en automóvil desde Mascate. La Consultoría Remota y Virtual es, sin embargo, el modelo de más rápido crecimiento con una CAGR del 4,63% a medida que los clientes buscan alivio de costos y experiencia especializada en el extranjero. Los compromisos híbridos que combinan talleres de inicio en persona con análisis remoto y sprints de diseño ahora representan una porción creciente del tamaño del mercado de servicios de consultoría de gestión en Omán. Socios tecnológicos como Datamount y empresas globales como Deloitte ejemplifican este enfoque combinado.

La escasez de talento impulsa aún más la entrega remota, permitiendo a las empresas acceder a especialistas regionales sin reubicación permanente. La mejora de competencias digitales dentro de las organizaciones clientes reduce la resistencia a la colaboración basada en pantallas, reduciendo la brecha cultural que antes limitaba los formatos virtuales. Las estructuras de honorarios están comenzando a reflejar esta tendencia, con contratos de tiempo y materiales reemplazados por precios vinculados a hitos que recompensan los resultados en lugar de las horas pasadas en el sitio. Sin embargo, muchos ministerios gubernamentales aún insisten en la presencia física para las aprobaciones finales, un factor que mantendrá las opciones en sitio como dominantes hasta 2031. El resultado neto es un giro deliberado pero irreversible hacia proyectos de modo mixto que optimizan el alcance, el talento y el costo.

Por Industria de Usuario Final: El Sector Público Ancla el Gasto, la Atención Médica Acelera más Rápido

El Sector Público aportó el 26,32% de la demanda total en 2025 porque las tareas de ejecución de la Visión 2040, los despliegues de gobierno digital, la estructuración de asociaciones público-privadas y el rediseño organizacional requieren una aportación constante de asesoría. Los presupuestos estatales respaldados por un superávit de OMR 1,3 mil millones (USD 3,38 mil millones) proporcionan financiamiento suficiente para estos compromisos. La Atención Médica es el segmento vertical de más rápido crecimiento con una CAGR del 4,58% gracias a una asignación de OMR 1 mil millones (USD 2,6 mil millones) en 2026 para la Plataforma Nacional de Datos de Salud y la integración de PACS. Los clientes de TI y telecomunicaciones elevan los proyectos de ciberseguridad y migración a la nube, mientras que la manufactura en Sohar necesita hojas de ruta de excelencia operacional y omanización. La banca y los seguros contratan consultores para cumplir con los objetivos de localización del 60-70% y cumplir con las nuevas divulgaciones ESG.

El auge de la Atención Médica amplía la participación del mercado de servicios de consultoría de gestión en Omán más allá de su núcleo gubernamental tradicional, ofreciendo a los especialistas de TI de nivel medio un punto de apoyo a través del rediseño de flujos de trabajo y mandatos de formación de médicos. Las iniciativas de transición energética en hidrógeno verde y captura de carbono también atraen, abriendo espacios para asesores de nicho en ingeniería y financiamiento de proyectos. Los desarrollos turísticos en Salalah y Musandam sostienen la demanda de estudios de viabilidad y marketing de destinos. A medida que la diversificación industrial se profundiza, los consultores con equipos multidisciplinarios que pueden tender puentes entre las brechas de política, tecnología y capital humano capturarán una participación de cartera desproporcionada. La combinación industrial, por lo tanto, está destinada a volverse más equilibrada, incluso mientras las entidades públicas siguen siendo el mayor comprador individual de servicios de asesoría.

Análisis Geográfico

Mascate alberga entre el 55% y el 60% estimado del mercado de servicios de consultoría de gestión en Omán porque los ministerios, las bolsas de valores y la mayoría de las sedes corporativas se concentran en la capital. Esta concentración permite una densa interacción asesor-cliente y alimenta un ecosistema de talento localizado. Sohar ocupa el segundo lugar, donde una fuerza laboral petroquímica de hasta 15.000 personas y una demanda anual de 300-400 nuevos ingenieros generan necesidades continuas de asesoría en optimización de procesos y omanización.

Duqm está emergiendo como un tercer polo. La adición de capacidad de 2 millones de TEU de la Terminal 3 y la plena operación de la refinería crean compromisos de financiamiento de proyectos y planificación de la fuerza laboral, mientras que un inminente complejo de hidrógeno verde promete consultoría electroquímica de nicho. Dhofar, centrado en Salalah, atrae mandatos de estrategia turística y logística, ejemplificados por los estudios de viabilidad de Horwath HTL para complejos turísticos de uso mixto. El cinturón costero de Al Batinah, con alta concentración de PYME, requiere preparación de planes de negocio y apoyo de cumplimiento bajo los programas de Riyada, añadiendo oportunidades de tamaño mediano a la huella del mercado de servicios de consultoría de gestión en Omán.

Los choques regionales también influyen en la demanda de consultoría. Las perturbaciones en el Mar Rojo desviaron carga hacia Duqm, disparando la asesoría logística a corto plazo. Por el contrario, los retrasos en proyectos, como la Decisión de Inversión Final pospuesta del complejo PDH/PP, adelgazan momentáneamente la cartera de Duqm, ilustrando cómo los activos individuales pueden influir en los volúmenes de consultoría local dentro del mercado de servicios de consultoría de gestión en Omán en general.

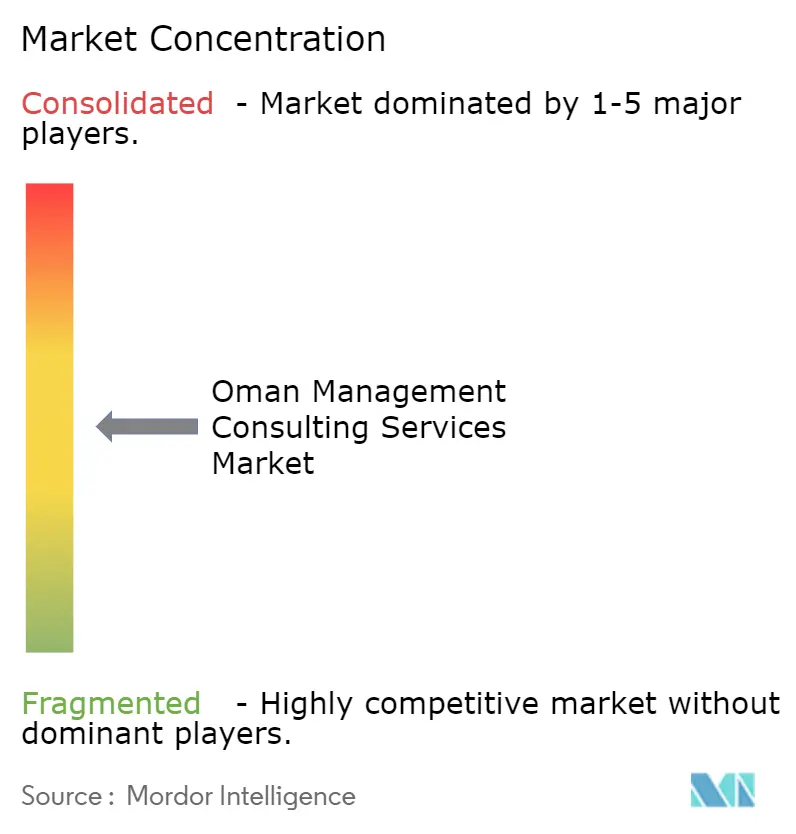

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Las Cuatro Grandes dominan los mandatos complejos de gobierno y energía a través de marcos globales y equipos locales. Las firmas de estrategia, McKinsey, BCG, Bain, Strategy&, despliegan equipos itinerantes desde Dubái y Riad para proyectos de transformación de alto valor. Las redes de nivel medio como Grant Thornton, BDO, Crowe y Moore aprovechan los precios competitivos y el capital de relaciones para ganar trabajo de PYME. Las boutiques locales como Tanfidh Consulting y Horwath HTL se especializan en hospitalidad, implementación de asociaciones público-privadas y asesoría a empresas familiares, completando la industria de servicios de consultoría de gestión en Omán.

Los movimientos estratégicos subrayan la expansión de capacidad. PricewaterhouseCoopers International Limited añadió 62 socios regionales en junio de 2025. Deloitte se alió con Datamount para ciberseguridad en septiembre de 2025. Los kits de herramientas de facturación electrónica de KPMG consolidan el liderazgo en cumplimiento. La fusión transfronteriza de Grant Thornton en abril de 2025 otorga a los clientes omaníes acceso a 13.000 especialistas en todo el mundo. La adopción de tecnología también diferencia a los actores: BDO invierte en paneles de IA generativa y el centro de Digital Ventures de BCG en Dubái amplía la capacidad de creación rápida de prototipos.

Las oportunidades de espacio en blanco abundan en la escalada de IA, la estrategia ESG y el financiamiento de hidrógeno verde, pero la escasez de talento y la presión de precios moderan la expansión de márgenes. En general, la intensidad competitiva se equilibra entre los actores globales impulsados por la marca y los especialistas locales ágiles, sosteniendo un entorno dinámico pero no de competencia feroz en el mercado de servicios de consultoría de gestión en Omán.

Líderes de la Industria de Servicios de Consultoría de Gestión en Omán

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited (Cooperative)

McKinsey & Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: KPMG amplió su oficina de Amán para operar como centro regional, mejorando la capacidad de asesoría transfronteriza para clientes en Omán, Jordania y mercados vecinos.

- Febrero de 2026: Roland Berger publicó un estudio de adopción de IA en todo el Golfo que muestra un 84% de uso pero solo un 11% de realización de valor a escala.

- Enero de 2026: KPMG Omán publicó un análisis detallado del presupuesto estatal de 2026 para orientar la priorización de las finanzas públicas.

- Noviembre de 2025: Roland Berger nombró a Kenan Nouwailati como Socio Sénior para las operaciones de Oriente Medio, reforzando su práctica de transformación regional.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Omán

El Informe del Mercado de Servicios de Consultoría de Gestión en Omán está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgos y Cumplimiento y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría en Sitio, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Atención Médica, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgos y Cumplimiento |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría en Sitio |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Atención Médica |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgos y Cumplimiento | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría en Sitio |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Atención Médica | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión en Omán y sus perspectivas de crecimiento?

El mercado está valorado en USD 1,35 mil millones en 2026 y se proyecta que alcance USD 1,66 mil millones en 2031, expandiéndose a una CAGR del 4,22%.

¿Qué línea de servicio de consultoría está creciendo más rápido en Omán?

Se prevé que la Consultoría de Transformación Digital crezca a una CAGR del 4,74% a medida que las empresas invierten en nube, IA y análisis de datos.

¿Cómo están afectando las políticas de omanización a la demanda de consultoría?

Las cuotas más estrictas están impulsando la demanda de estrategia de recursos humanos y programas de formación a medida que las empresas buscan alinear los planes de fuerza laboral con los objetivos regulatorios.

¿Qué regiones fuera de Mascate están creando oportunidades de asesoría notables?

El centro petroquímico de Sohar y los proyectos de expansión del puerto y la refinería de Duqm impulsan mandatos de excelencia operacional, financiamiento de proyectos y planificación de la fuerza laboral.

¿Qué industria de usuario final se espera que crezca más rápido?

Se proyecta que la consultoría en atención médica avance a una CAGR del 4,58% debido a un presupuesto de OMR 1 mil millones (USD 2,6 mil millones) en 2026 e iniciativas nacionales de datos de salud.

¿Qué tan competitivo es el panorama de consultoría en Omán?

El mercado está moderadamente fragmentado; las grandes firmas globales de las Cuatro Grandes dominan los mandatos complejos mientras que las boutiques locales ágiles capturan el trabajo de PYME sensible al precio.

Última actualización de la página el: