Tamaño y Participación del Mercado Global de Aptámeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

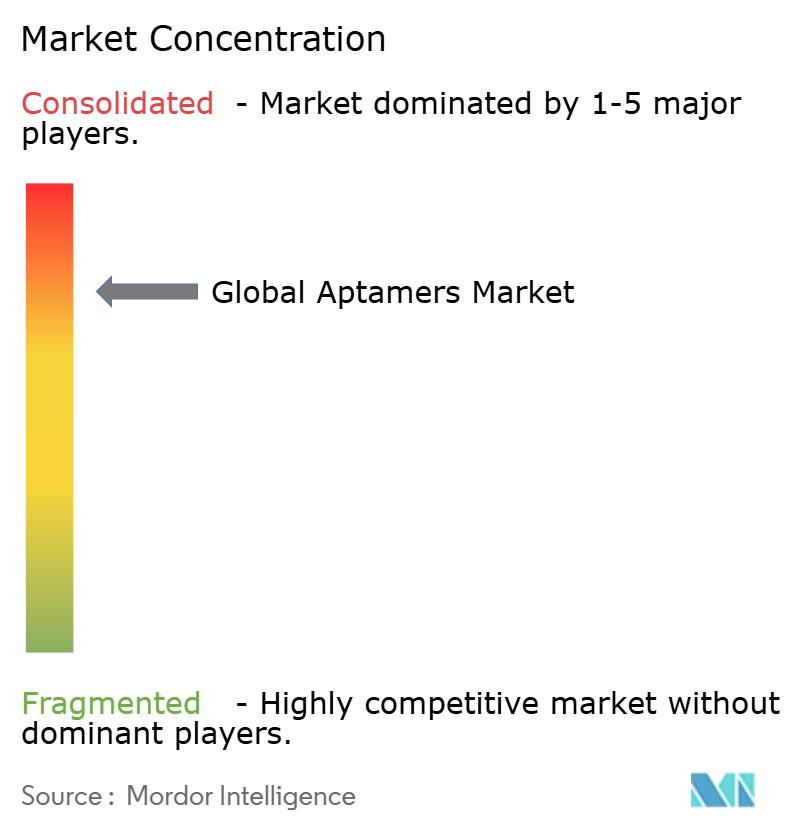

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Aptámeros por Mordor Intelligence

El tamaño del mercado de aptámeros fue valorado en USD 2,05 mil millones en 2025 y se estima que crecerá desde USD 2,34 mil millones en 2026 hasta alcanzar USD 4,55 mil millones en 2031, a una CAGR del 14,22% durante el período de pronóstico (2026-2031). El impulso proviene de la validación regulatoria, el descubrimiento acelerado impulsado por la inteligencia artificial y el creciente despliegue en diagnósticos de precisión y terapéutica dirigida. La Empresa de Contramedidas Médicas de Emergencia de Salud Pública de los EE. UU. ha destinado USD 79,5 mil millones para 2023-2027, un considerable fondo de financiamiento que está impulsando el rápido desarrollo de sensores de patógenos y beneficiando directamente al mercado de aptámeros [1]Fuente: Jing Zhang et al., "Predicción de la Afinidad de Aptámeros Mediante un Enfoque de Inteligencia Artificial," pubs.rsc.org . Avances como la aprobación de la FDA de IZERVAY para la atrofia geográfica en 2023 y el debut en 2025 de UltraSELEX, que completa la selección en una sola ronda, están reduciendo las percepciones de riesgo y comprimiendo los plazos de desarrollo. Junto a estos impulsores, la automatización microfluídica y la síntesis enzimática de ADN están aliviando las restricciones de fabricación, aunque la capacidad de oligonucleótidos de grado analítico sigue siendo un cuello de botella a corto plazo que podría moderar la expansión a pesar de la sólida demanda subyacente

Conclusiones Clave del Informe

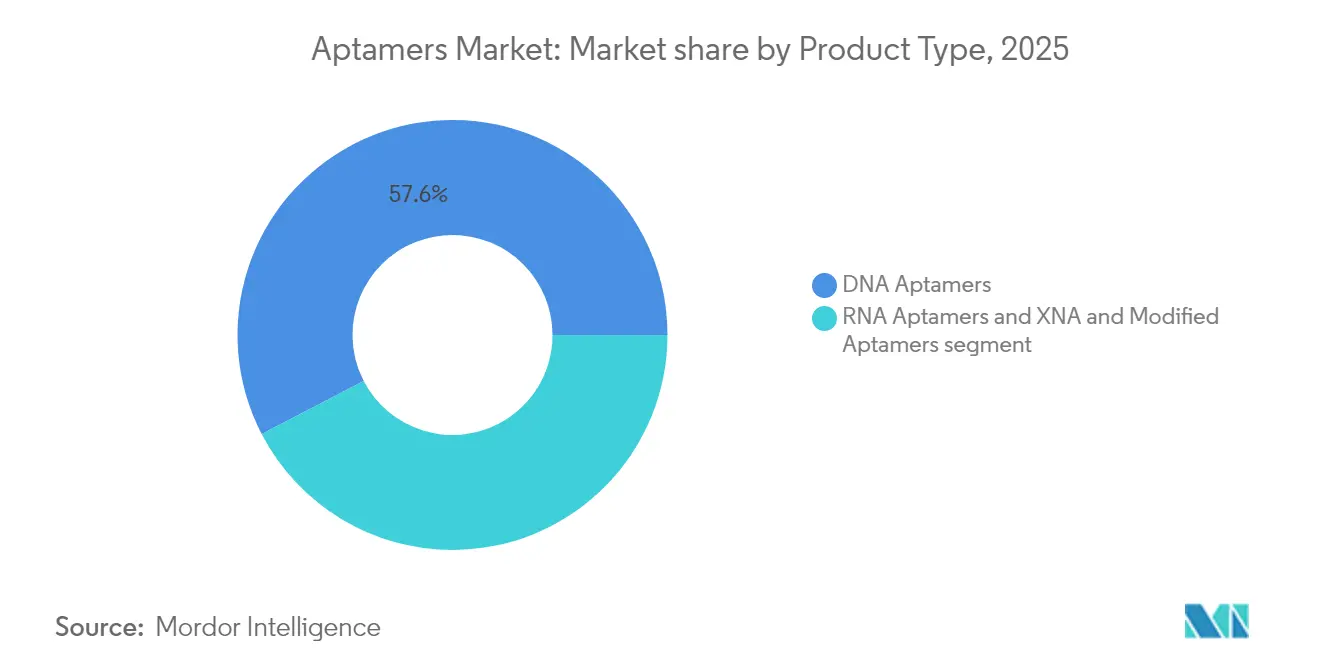

- Por tipo de producto, los aptámeros de ADN lideraron con el 57,62% de la participación del mercado de aptámeros en 2025, mientras que los aptámeros de ARN están preparados para avanzar a una CAGR del 15,22% hasta 2031.

- Por aplicación, el diagnóstico representó el 45,90% de la participación del tamaño del mercado de aptámeros en 2025, mientras que las aplicaciones terapéuticas se proyectan para expandirse a una CAGR del 15,44% hasta 2031.

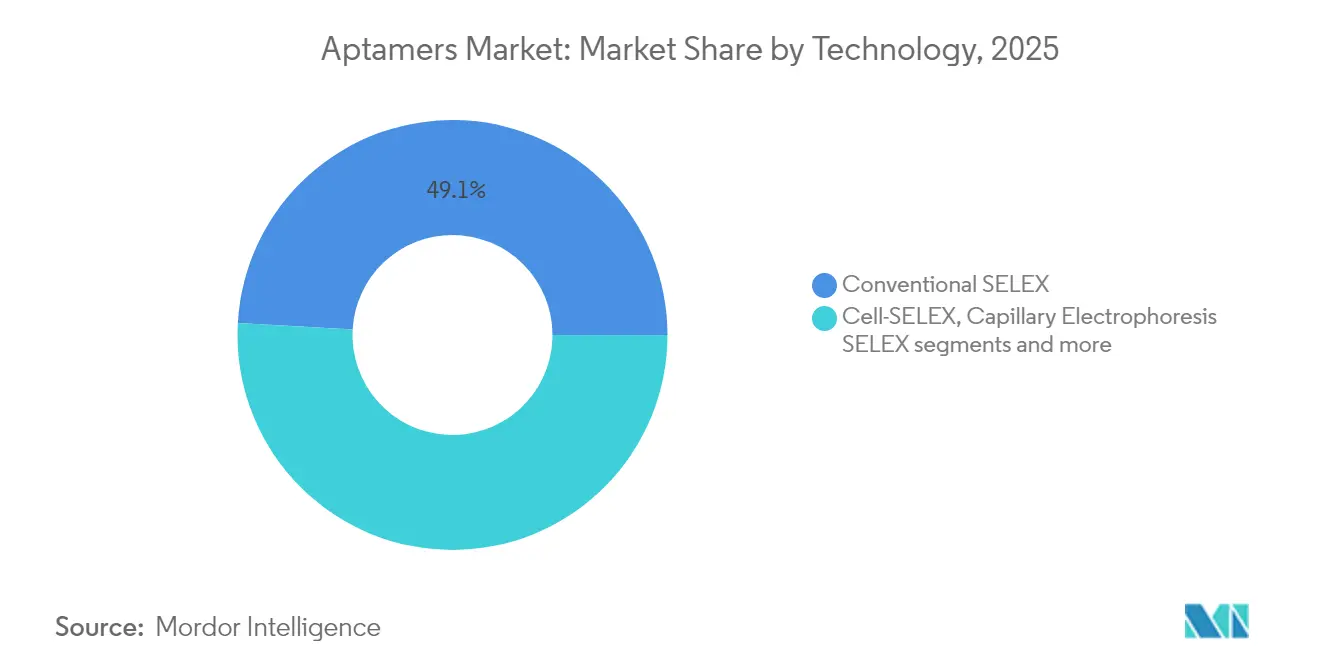

- Por tecnología, el SELEX convencional retuvo el 49,12% de la participación del tamaño del mercado de aptámeros en 2025; el SELEX microfluídico es el segmento de más rápido crecimiento con una CAGR del 16,05%.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 40,70% de la participación del tamaño del mercado de aptámeros en 2025 y se espera que crezcan a una CAGR del 16,78% hasta 2031.

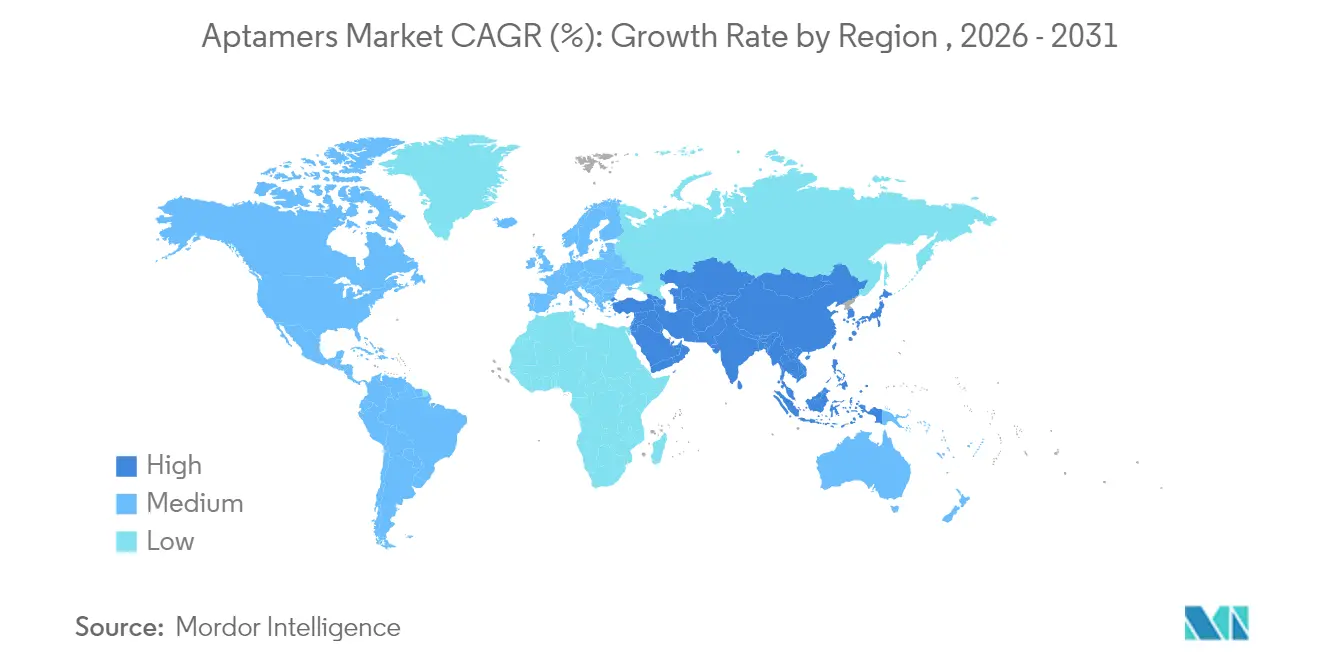

- Por geografía, América del Norte dominó con el 44,10% de la participación del mercado de aptámeros en 2025, mientras que Asia-Pacífico es la región de más rápida expansión con una CAGR pronosticada del 17,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Descubrimiento de aptámeros in silico acelerado por IA generativa

Los modelos de inteligencia artificial ahora predicen afinidades de unión con una precisión cercana al 90%, reduciendo los ciclos convencionales de SELEX de meses a semanas [2]Fuente: Administración para la Preparación y Respuesta Estratégica, "Presupuesto Plurianual de la Empresa de Contramedidas Médicas de Emergencia de Salud Pública: Años Fiscales 2023-2027," aspr.hhs.gov . UltraSELEX, presentado en 2025, completa la identificación de candidatos en una sola ronda de cribado, llevando el rendimiento del descubrimiento a niveles sin precedentes. Las plataformas impulsadas por IA recaudaron colectivamente más de USD 2 mil millones en capital de riesgo durante 2024, validando la confianza comercial en la selección guiada por algoritmos. Las empresas que adoptan flujos de trabajo mejorados por IA reportan reducciones de costos del 60-80% por candidato, un diferencial que está redefiniendo las barreras competitivas. A medida que mejora la economía del descubrimiento, empresas más pequeñas están ingresando al mercado de aptámeros, intensificando la actividad de innovación y colaboración.

Análisis del Impacto de los Impulsores del Mercado Global de Aptámeros*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descubrimiento de aptámeros in silico acelerado por IA generativa | +2.8% | Global, con concentración en América del Norte y China | Mediano plazo (2-4 años) |

| Creciente demanda de diagnósticos ultrasensibles (límite de detección sub-picomolar) | +3.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de plataformas de ARNm/nanopartículas lipídicas que permiten la coformulación de aptámeros de ARN | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de financiamiento para nuevos conjugados biespecíficos de aptámero-fármaco | +1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Automatización generalizada de SELEX que reduce el costo por candidato | +2.4% | Global | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales de preparación ante pandemias para sensores rápidos de patógenos | +1.8% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de diagnósticos ultrasensibles (límite de detección sub-picomolar)

Los entornos de atención en el punto de atención y los flujos de trabajo de medicina de precisión requieren ensayos que identifiquen biomarcadores a niveles femtomolares. Los sensores basados en aptámeros logran rutinariamente límites de detección inferiores a 1 pM, superando a los inmunoensayos enzimáticos en 2-3 órdenes de magnitud. La COVID-19 subrayó el valor del cribado rápido y sensible de patógenos, catalizando una inversión sostenida en formatos de diagnóstico de próxima generación. Los aptasensores electroquímicos ahora detectan troponina cardíaca a 10 pg/mL, lo que permite el triaje temprano de infarto de miocardio en los servicios de urgencias. La integración con chips microfluídicos reduce los volúmenes de muestra a microlitros, un beneficio crítico para los escenarios de pruebas pediátricas y geriátricas. Estas mejoras de rendimiento refuerzan el posicionamiento del mercado de aptámeros frente a las tecnologías centradas en anticuerpos.

Crecimiento de plataformas de ARNm/nanopartículas lipídicas que permiten la coformulación de aptámeros de ARN

Los éxitos en la vacunación con ARNm han normalizado la administración mediante nanopartículas lipídicas, abriendo vías de coformulación para los aptámeros de ARN. Los constructos combinados de nanopartículas lipídicas-aptámero demuestran mejoras de 10 veces en la captación celular específica en comparación con el ARNm desnudo. Los pipelines farmacéuticos dirigidos a oncología y enfermedades hepáticas licencian cada vez más ligandos de aptámeros para mejorar la selectividad tisular, como lo evidencia una colaboración entre AstraZeneca y Aptamer Group anunciada en 2024. A medida que maduran los conjuntos de herramientas de formulación, los aptámeros de ARN pasan de ser curiosidades de investigación a componentes centrales de los medicamentos de ácidos nucleicos de próxima generación.

Auge de financiamiento para nuevos conjugados biespecíficos de aptámero-fármaco

Los constructos de aptámeros biespecíficos explotan la unión dual a antígenos tumorales y células inmunitarias, localizando potentes citotoxinas mientras limitan la exposición sistémica. Científicos de la Universidad de Illinois reportaron una reducción del 40% en células madre de leucemia con uno de estos constructos en 2025. La financiación de capital de riesgo para terapéutica con aptámeros superó los USD 500 millones en 2024, con programas biespecíficos que obtienen valoraciones premium. La revisión regulatoria sigue siendo compleja porque las agencias evalúan tanto la especificidad de direccionamiento del aptámero como la seguridad de la carga útil; sin embargo, la decisión de la FDA sobre IZERVAY muestra un camino viable para los agentes modificados con nucleótidos. Estos desarrollos elevan la relevancia terapéutica del mercado de aptámeros y amplían sus colaboraciones estratégicas con desarrolladores de fármacos oncológicos

Análisis del Impacto de las Restricciones del Mercado Global de Aptámeros*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marañas de propiedad intelectual en torno a los nucleótidos modificados | -1.40% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cuellos de botella en la capacidad de síntesis de oligonucleótidos de grado analítico | -2.10% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasa familiaridad de los médicos en comparación con los anticuerpos | -1.20% | Global, variable según la madurez del sistema de salud | Mediano plazo (2-4 años) |

| Estrictas expectativas de la FDA en materia de química, fabricación y controles para impurezas de oligonucleótidos | -0.80% | América del Norte, con repercusión en los mercados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marañas de propiedad intelectual en torno a los nucleótidos modificados

Más de 130 patentes para nucleótidos con modificación en la posición 2' fueron presentadas entre 2020 y 2024, creando reclamaciones superpuestas que complican los análisis de libertad de operación. Los desarrolladores a menudo negocian complejos acuerdos de licencias cruzadas, un obstáculo costoso para los participantes más pequeños y un elemento disuasorio para la expansión geográfica. La aplicación es más estricta en los Estados Unidos y Europa, lo que lleva a algunas empresas a trasladar la I+D en etapas tempranas a jurisdicciones con menor escrutinio de patentes. Las asociaciones estratégicas mitigan el problema, pero pueden diluir la economía a largo plazo. Hasta que surjan marcos de licencias de referencia, la incertidumbre en materia de propiedad intelectual seguirá siendo un lastre para el crecimiento del mercado de aptámeros.

Cuellos de botella en la capacidad de síntesis de oligonucleótidos de grado analítico

La demanda de oligonucleótidos de alta pureza proveniente de las modalidades de aptámeros, antisentido y ARNm supera la oferta actual en un estimado del 40% de cara a 2026. La síntesis en fase sólida lucha con la disminución de la eficiencia de acoplamiento más allá de las secuencias de 50 meros, lo que limita el rendimiento. Las plantas de América del Norte albergan la mayor parte de la capacidad instalada, lo que hace a la región vulnerable a perturbaciones en el suministro. La inversión de la industria en síntesis enzimática de ADN y reactores microfluídicos se está acelerando, aunque la producción a escala comercial está al menos a dos años de distancia. La escasez a corto plazo corre el riesgo de retrasar los plazos clínicos e inflar los costos en todo el mercado de aptámeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Aptámeros

Por Tipo de Producto:

Los Aptámeros de ADN Mantienen el Liderazgo mientras las Plataformas de ARN se AceleranLos aptámeros de ADN representaron el 57,62% de la participación del mercado de aptámeros en 2025, lo que refleja su superior estabilidad frente a nucleasas y sus flujos de trabajo de producción bien establecidos. Los desarrolladores de diagnósticos prefieren los andamiajes de ADN por su robustez a temperatura ambiente, un requisito clave para las pruebas descentralizadas. El tamaño del mercado de aptámeros para los aptámeros de ADN se mantuvo así como el mayor contribuyente de ingresos, anclado por la sólida demanda de ensayos cardíacos, de enfermedades infecciosas y ambientales.

Se espera que los aptámeros de ARN crezcan a una CAGR del 15,22% hasta 2031, impulsados por los avances en la coformulación de ARNm con nanopartículas lipídicas que mitigan los históricos desafíos de estabilidad. Las formas de XNA modificadas logran afinidades de unión hasta 100 veces más fuertes que las secuencias nativas, aunque dentro de un complejo panorama de patentes. Las empresas farmacéuticas están firmando acuerdos de opción que adjuntan estructuras ricas en hitos para acceder a la propiedad intelectual de los aptámeros de ARN, lo que señala confianza en la traslación clínica. Este impulso diversifica la combinación de productos y refuerza la competencia impulsada por la tecnología dentro del mercado de aptámeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación:

La Terapéutica Gana Impulso Más Allá de los Fundamentos del DiagnósticoEl diagnóstico retuvo el 45,90% de la participación del tamaño del mercado de aptámeros en 2025, respaldado por el lanzamiento de biosensores de alta sensibilidad en entornos de enfermedades infecciosas y triaje cardíaco. Los laboratorios adoptan plataformas electroquímicas y de transistores de efecto de campo basadas en aptámeros porque ofrecen una especificidad a nivel de anticuerpos sin dependencia de la cadena de frío.

La terapéutica exhibe la expansión más rápida con una CAGR del 15,44%, una trayectoria catalizada por la aprobación de IZERVAY en 2023 y los alentadores datos de prueba de concepto en oncología. Se proyecta que el tamaño del mercado de aptámeros para terapéutica cierre la brecha con el diagnóstico a medida que los conjugados biespecíficos alcancen hitos de fase clínica. Las persistentes brechas de conocimiento entre los médicos constituyen una barrera moderada, aunque el creciente volumen de publicaciones y la educación dirigida están reduciendo esta brecha, posicionando los programas terapéuticos como el próximo pilar principal de ingresos.

Por Tecnología:

El SELEX Microfluídico Redefine la Economía del DescubrimientoEl SELEX convencional retuvo el 49,12% de la participación del mercado de aptámeros en 2025, un testimonio de los protocolos arraigados y el capital invertido en equipos heredados. Los laboratorios académicos valoran su flexibilidad para acomodar objetivos diversos, lo que sostiene la demanda de referencia.

Se prevé que el SELEX microfluídico registre una CAGR del 16,05% hasta 2031. Los chips de deflexión continua activados magnéticamente demostraron el aislamiento de aptámeros con afinidad nanomolar en seis rondas, la mitad del número de ciclos de los enfoques tradicionales pubs.rsc.org. El manejo automatizado de reactivos reduce los costos de consumibles diez veces, ampliando el acceso para institutos más pequeños y organizaciones de investigación por contrato. A medida que los ahorros en reactivos se acumulan, el mercado de aptámeros espera un giro constante hacia los flujos de trabajo microfluídicos, remodelando la demanda de proveedores de instrumentación y consumibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

La Adopción Farmacéutica Señala la Maduración del MercadoLas empresas farmacéuticas y de biotecnología representaron el 40,70% de la participación del tamaño del mercado de aptámeros en 2025 y se están expandiendo a una CAGR del 16,78%. Su participación subraya la maduración tecnológica y valida la claridad regulatoria para los productos modificados con nucleótidos. Las empresas con abundante capital también financian mejoras de escalabilidad en la fabricación de oligonucleótidos, beneficiando indirectamente a toda la cadena de valor.

Las organizaciones de investigación por contrato ganan terreno como socios de externalización, llenando las brechas de experiencia en la optimización de SELEX y la documentación regulatoria. Los institutos académicos continúan sembrando la innovación, mientras que los laboratorios hospitalarios adoptan ensayos de aptámeros autorizados por la FDA a medida que la cobertura de reembolso se estabiliza. La fusión de Standard BioTools y SomaLogic ejemplifica una ola de consolidación que combina proveedores de herramientas con grandes bases de datos biológicas para ofrecer servicios integrados de descubrimiento a diagnóstico. Tales movimientos refuerzan la escala competitiva y profundizan las ventajas de datos dentro del mercado de aptámeros.

Análisis Geográfico

Mercado de Aptámeros de América del Norte

América del Norte mantuvo el 44,10% de la cuota del mercado de aptámeros en 2025, gracias a su consolidado ecosistema biotecnológico, un marco regulatorio favorable y una cartera de financiación PHEMCE de 79,5 mil millones de USD. La orientación de la FDA tras la aprobación de IZERVAY aclaró las expectativas de controles de química, fabricación y calidad para las impurezas de oligonucleótidos, acelerando las presentaciones terapéuticas. Los flujos de capital de riesgo y los proveedores de instrumentos bien capitalizados fomentan actualizaciones continuas de plataformas. Los cuellos de botella en la producción de oligonucleótidos de grado analítico podrían limitar temporalmente el crecimiento, pero se espera que las inversiones en curso en plantas de síntesis enzimática alivien la presión a partir de 2027.

Mercado de Aptámeros de Europa

Europa genera ingresos estables respaldados por una infraestructura sanitaria avanzada y una supervisión regulatoria coordinada por parte de la Agencia Europea de Medicamentos. La fortaleza de Alemania en instrumentación analítica y los clústeres de investigación biotecnológica de Francia ofrecen un terreno fértil para la innovación diagnóstica. El Reino Unido mantiene su impulso a pesar del Brexit mediante asociaciones como los proyectos de Aptamer Group en fibrosis hepática y diagnóstico del Alzheimer. Las políticas de reembolso favorecen los ensayos de alto valor, lo que convierte a Europa en una plataforma de lanzamiento atractiva para diagnósticos premium y terapéuticos en fase temprana.

Mercado de Aptámeros de Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR proyectada del 17,28% hasta 2031. China invirtió más de 20 mil millones de CNY (2,8 mil millones de USD) de fondos públicos en biotecnología en 2023 y actualmente alberga el 27% de las métricas de cartera global según merics.org. El sofisticado sector farmacéutico de Japón y los centros de investigación traslacional de Australia amplían aún más la base de mercado potencial. India y Corea del Sur ofrecen capacidades de fabricación y electrónica competitivas en costos que se alinean con la automatización SELEX microfluídica. Las complejidades en materia de propiedad intelectual persisten; sin embargo, los incentivos gubernamentales y la expansión de la fabricación local moderan las percepciones de riesgo, posicionando a la región como un motor de crecimiento esencial para el mercado de aptámeros.

Panorama regulatorio

Los aptámeros terapéuticos están cada vez más regulados dentro de marcos más amplios de oligonucleótidos en lugar de como productos biológicos independientes, lo que endurece las expectativas sobre los paquetes no clínicos y los controles de CMC. En noviembre de 2024, la FDA de EE. UU. publicó una guía preliminar sobre Evaluación de Seguridad No Clínica de Terapéuticos Basados en Oligonucleótidos que incluye explícitamente a los aptámeros dentro de su alcance, reforzando la necesidad de planes de toxicología y farmacología adecuados que se alineen con los riesgos de la modalidad de oligonucleótidos.

En Europa, la Agencia Europea de Medicamentos publicó una guía preliminar sobre el Desarrollo y Fabricación de Oligonucleótidos para consulta pública en julio de 2024, haciendo hincapié en estrategias de control integradas para oligonucleótidos sintéticos, incluidos los aptámeros. El borrador también destaca opciones de pruebas de potencia en la etapa de sustancia activa o producto farmacéutico terminado, lo que eleva el estándar para los métodos analíticos que verifican la integridad de la estructura secundaria y respalda vías de revisión más estandarizadas entre los desarrolladores.

Análisis de la cadena de valor

La cadena de valor de los aptámeros comienza con la selección de dianas y el diseño de bibliotecas, a menudo respaldada por cribado in silico habilitado por IA, y luego pasa a la selección basada en SELEX (variantes convencionales, basadas en células o microfluídicas) y la optimización de candidatos utilizando nucleótidos químicamente modificados para ajustar la estabilidad y la afinidad. Las etapas posteriores se centran en la síntesis de oligonucleótidos de alta pureza, la purificación y la caracterización analítica, incluidos ensayos que confirman la relación estructura-función, antes de la formulación e integración en productos finales como reactivos de diagnóstico, formatos de flujo lateral, componentes de secuenciación y PCR, o modalidades terapéuticas como los conjugados aptámero-fármaco.

La comercialización está cada vez más liderada por plataformas, con desarrolladores que monetizan a través del descubrimiento por servicio pago, programas de desarrollo repetidos con grandes farmacéuticas, y licencias hacia flujos de trabajo de reactivos y genómica adyacentes. Ejemplos recientes incluyen a Aptamer Group firmando un acuerdo de licencia con Twist Bioscience en diciembre de 2025 para los ligandos Optimer utilizados en productos de PCR de arranque en caliente y secuenciación de próxima generación, y Aptamer Group ampliando su trabajo de desarrollo de Optimer multi-diana con un socio farmacéutico entre los cinco principales en 2025. En el ámbito terapéutico, las colaboraciones extienden la cadena hacia el desarrollo radiofarmacéutico y de conjugados, incluyendo a Aptamer Group lanzando un programa radiofarmacéutico dirigido con Radiopharmium Ltd en marzo de 2026 y Ribomic celebrando un acuerdo de investigación conjunta con SK Plasma en enero de 2026 para desarrollar conjugados aptámero-fármaco utilizando su sistema RiboART.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con la profundidad de la propiedad intelectual y la automatización del descubrimiento definiendo la ventaja. La combinación de Standard BioTools y SomaLogic creó un líder en herramientas para ciencias de la vida con más de USD 500 millones en efectivo y con el objetivo de lograr USD 80 millones en sinergias de costos anuales para 2026. Aptamer Group aprovecha su plataforma Optimer para establecer acuerdos de licencia entre sectores, incluido un acuerdo de regalías del 10% con la Universidad de Glasgow para una aplicación de vacuna porcina news-medical.net. Estos movimientos destacan un giro estratégico hacia la escala y la integración vertical.

Las oportunidades de espacio en blanco permanecen en la orientación de proteínas "no drogables" y el despliegue de aptámeros como portadores de ARNm específicos de tejido. Las empresas emergentes de descubrimiento impulsadas por IA apuntan a convertir el SELEX en un producto básico al entregar secuencias optimizadas en días, desafiando a los titulares que dependen de protocolos más intensivos en mano de obra. La automatización de la fabricación, especialmente los reactores de flujo continuo microfluídico, está emergiendo como un campo de batalla competitivo que puede aliviar los cuellos de botella en la síntesis mientras mejora los márgenes brutos. Más de 130 presentaciones de patentes que cubren nucleótidos modificados desde 2020 señalan una carrera armamentista por activos de química fundamentales que darán forma a los flujos de regalías a largo plazo.

En terapéutica, las asociaciones con grandes empresas farmacéuticas proporcionan validación crítica y capital no dilutivo. Los ejemplos incluyen la evaluación por parte de AstraZeneca de los vehículos Optimer para la administración de ARNip y el trabajo exploratorio de Moderna sobre el direccionamiento de nanopartículas lipídicas guiado por aptámeros. A medida que los activos clínicos avanzan, el mercado de aptámeros espera una mayor actividad de fusiones y adquisiciones a medida que los fabricantes de herramientas y los desarrolladores de fármacos buscan carteras sinérgicas.

Líderes de la Industria Global de Aptámeros

Aptagen, LLC

Aptamer Sciences Inc.

Base Pair Biotechnologies Inc.

Aptamer Group

Aptus Biotech S.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Aptámeros Incluidas en este Informe

- SomaLogic

- Aptamer Group plc

- Base Pair Biotechnologies

- Twist Bioscience

- NeoVentures Biotechnology Inc.

- Aptus Biotech

- TriLink BioTechnologies LLC

- IBA GmbH

- Exicure Inc.

- Vivonics Inc.

- Novaptech

- Moderna

- Regado Biosciences Inc.

- NOXXON Pharma AG

- Ocera Therapeutics (RiboX)

- DNA Technology A/S

- TAGCyx Biotechnologies

- Ionis Pharmaceuticals

Leer el Análisis de las Empresas del Mercado Global de Aptámeros

Oportunidades de mercado y perspectivas futuras

La automatización del descubrimiento y la generación escalable de ligandos son un espacio en blanco práctico para los aptámeros, ya que el rendimiento y la reproducibilidad determinan la rapidez con la que los aptámeros pueden insertarse en diagnósticos, kits de reactivos y embudos de descubrimiento terapéutico. En abril de 2026, Aptamer Group recaudó 4,1 millones de GBP y desplegó gasto de capital en nuevos equipos de automatización para aumentar el descubrimiento en paralelo entre moléculas pequeñas, proteínas y dianas basadas en células, ilustrando cómo las inversiones en flujo de trabajo y capacidad pueden traducirse en más programas que pueden comercializarse mediante servicios y licencias.

Los productos terapéuticos añaden más oportunidades donde los aptámeros actúan como ligandos dirigidos o agentes activos en regímenes combinados, respaldados por una actividad clínica y traslacional visible. En abril de 2026, Nature Communications publicó resultados de la ampliación del ensayo GLORIA que informaron una supervivencia libre de progresión mediana de 9,1 meses en pacientes con glioblastoma de nuevo diagnóstico tratados con NOX-A12 combinado con radioterapia y bevacizumab, reforzando el interés clínico en los enfoques basados en aptámeros. En el caso del ictus, el European Stroke Journal informó sobre el ensayo de Fase 2 en curso RAISE para el aptámero de ARN BB-031, con la Parte B inscribiendo hasta 180 pacientes, respaldando el progreso continuo de la cartera que puede ampliar la demanda de fabricación de oligonucleótidos de grado GMP, pruebas analíticas y capacidades de formulación especializadas.

Desarrollos Recientes de la Industria en el Mercado Global de Aptámeros

- Abril de 2026: Aptamer Sciences Inc. anunció que había recibido 12.000 millones de KRW en financiación. El capital respalda el desarrollo continuo de sus programas de fármacos habilitados por aptámeros y fortalece su capacidad para avanzar en trabajos clínicos y de plataforma en paralelo.

- Marzo de 2025: La Agencia de Salud de Defensa de EE. UU. emitió una justificación de fuente única (HT942525P0045) para que Aptagen LLC generara bibliotecas de aptámeros de ADN para USAMRIID con el fin de desarrollar aptámeros de amplio espectro dirigidos contra toxinas y virus. La medida destaca la demanda gubernamental de generación rápida de reactivos de afinidad en flujos de trabajo de biodefensa y detección de patógenos, reforzando las vías impulsadas por adquisiciones para los proveedores de servicios de aptámeros.

- Marzo de 2024: Aptamer Sciences Inc. presentó una solicitud de Nuevo Fármaco en Investigación (IND) ante el Ministerio de Seguridad de Alimentos y Medicamentos de Corea del Sur para AST-201, un candidato a tratamiento de cáncer de hígado basado en aptámeros. La presentación representa un paso hacia la validación clínica de los terapéuticos basados en aptámeros y eleva los requisitos posteriores para la fabricación y caracterización conforme de oligonucleótidos.

Mercado Global de Aptámeros Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado cubre los ingresos generados por las moléculas de aptámeros y los reactivos basados en aptámeros que se venden para su uso en investigación, diagnóstico y terapéutica, donde el elemento de unión funcional es una secuencia sintética de ADN, ARN o ácido nucleico químicamente modificado de cadena sencilla.

Exclusiones del alcance: excluimos los aptámeros peptídicos, las tarifas de servicios solo de cribado y los kits de ensayos multiplexados en los que los aptámeros son solo reactivos auxiliares menores.

Descripción general de la segmentación

- Por Tipo de Producto (Valor)

- Aptámeros de ADN

- Aptámeros de ARN

- Aptámeros XNA y Modificados

- Por Aplicación (Valor)

- Diagnóstico

- Terapéutica

- Investigación y Desarrollo

- Otros

- Por Tecnología (Valor)

- SELEX Convencional

- SELEX Celular

- SELEX por Electroforesis Capilar

- SELEX Microfluídico y por Microarreglos

- Otras Variantes Emergentes de SELEX

- Por Usuario Final (Valor)

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Organizaciones de Investigación por Contrato

- Hospitales y Laboratorios Clínicos

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó por definir con precisión qué se considera un aptámero y dónde se monetiza, para luego mapear dónde surge la demanda en laboratorios de investigación, flujos de trabajo de diagnóstico y desarrollo de fármacos. Consultamos fuentes públicas de ciencia y salud como PubMed y ClinicalTrials.gov para ver dónde se están estudiando los aptámeros y con qué rapidez los programas avanzan del trabajo inicial hacia el uso clínico.

Para fundamentar el modelo en actividad del mundo real, también utilizamos fuentes como las bases de datos de la FDA de Estados Unidos y la Agencia Europea de Medicamentos, además de publicaciones amplias de comercio y aduanas para reactivos de ciencias biológicas cuando estaban disponibles. Luego complementamos esto con presentaciones corporativas, presentaciones a inversores y cobertura de prensa confiable para señales direccionales de ingresos y combinación de productos. Para verificar la escala de las empresas y la actividad de acuerdos, utilizamos acceso de analistas a suscripciones pagas centradas en finanzas e inteligencia corporativa, noticias y finanzas, y bases de datos de patentes, lo que ayudó a validar si los supuestos de crecimiento coincidían con el impulso observable. Las fuentes enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo aprendido en la investigación documental, especialmente en torno a dónde se compran los aptámeros, cómo se cotizan los precios (por molécula, por lote o por proyecto) y qué casos de uso realmente están escalando. Hablamos con una combinación de desarrolladores, distribuidores y usuarios finales en entornos de investigación y clínicos, junto con expertos en la materia en América, EMEA y APAC, para poner en duda los supuestos sobre el momento de adopción. Las respuestas también ayudaron a confirmar qué flujos de ingresos deben contarse como aptámeros frente a contenido de reactivos adyacente.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 18% | APAC: 40% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 22% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 60% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente. La perspectiva descendente reconstruye el conjunto de demanda a partir de señales de uso en ciencias biológicas y clínicas, y luego asigna el gasto a los aptámeros según la penetración y el precio de venta promedio. Los totales se verificaron con aproximaciones ascendentes selectivas, como una consolidación de ingresos de proveedores muestreados, comprobaciones de canal sobre bandas de precios típicas y verificaciones de coherencia de volumen por ASP para casos de uso de alta visibilidad.

Las entradas clave que dieron forma al modelo incluyeron el número y la madurez de los programas clínicos relacionados con aptámeros, el ritmo de publicaciones y patentes que indican desarrollo activo, los patrones de adquisición de laboratorios de investigación y CRO, y la división entre la demanda de uso exclusivo en investigación frente a la demanda diagnóstica y terapéutica. Los supuestos de precios se mantuvieron prácticos utilizando estructuras de cotización observadas y tamaños de pedido típicos de las entrevistas, aplicando luego incrementos conservadores solo donde el escalamiento y el progreso regulatorio tienden a respaldarlos. Para el pronóstico, se utilizó análisis de escenarios porque la adopción no es lineal, y el caso base se ancló a las expectativas de expertos sobre la conversión clínica, las condiciones de financiación de la investigación y el momento de nuevos lanzamientos de ensayos y terapéuticos. Donde los datos ascendentes tenían lagunas, los vacíos se trataron mediante ratios proxy vinculados a la actividad observable (por ejemplo, número de programas y uso en laboratorios), y luego se volvieron a probar con la retroalimentación de las entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de señales independientes, y los saltos inusuales se marcaron para revisión antes de fijar las cifras. Las comprobaciones incluyeron la razonabilidad del crecimiento año tras año, las divisiones regionales frente a la intensidad de investigación conocida, y la coherencia de precios frente a la forma en que los aptámeros realmente se venden en la práctica.

Se utilizó una segunda revisión de analista para poner a prueba los supuestos y mantener la trazabilidad matemática desde los impulsores hasta los totales. El informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando eventos materiales modifican la demanda, los precios o los límites de alcance. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Dimensionamiento del mercado de aptámeros de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado para los aptámeros porque los límites cambian según lo que se cuenta como ingresos de aptámeros y qué año se trata como ancla. Las diferencias también se acumulan cuando el precio se modela de manera distinta, o cuando se utiliza un horizonte de pronóstico largo sin suficientes verificaciones de realidad frente al comportamiento de compra actual.

En nuestra revisión, los mayores factores de brecha fueron la cadencia de actualización y el momento de la conversión de divisas, seguidos de cómo se trata el ASP entre las compras de uso en investigación y el uso diagnóstico o terapéutico en etapas posteriores. Cuando los tipos de cambio se toman en un momento diferente, o cuando se incluyen ingresos a nivel de kit incluso si los aptámeros son solo un componente pequeño, los totales pueden cambiar rápidamente. Es por esto que la cadencia de actualización y las comprobaciones de validación integradas en Mordor Intelligence son relevantes para este mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,34 mil millones de USD (2026) | |

| Consultoría global A | 3,63 mil millones de USD (2025) | Utiliza un año ancla anterior y un horizonte más largo donde se aplica un crecimiento agresivo, y el alcance a menudo parece más amplio en ingresos adyacentes sin separar claramente las moléculas de aptámeros del valor de los kits de ensayo empaquetados. |

| Editorial de la industria B | 2,00 mil millones de USD (2024) | Parte de un año base diferente y puede subcontar los flujos de comercialización más nuevos, y la trayectoria de precios es menos transparente al pasar de la demanda de uso en investigación hacia aplicaciones clínicas de mayor ASP. |

En general, la dispersión en las cifras publicadas se explica en gran medida por la selección del año, el manejo de divisas y con qué precisión se filtran los ingresos adyacentes de kits o servicios. Al mantener la lógica de precios vinculada a cómo se facturan los aptámeros y al volver a verificar los supuestos durante los ciclos de actualización, la estimación resultante se mantiene repetible y más fácil de reconciliar con las señales de demanda reales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Aptámeros?

Se espera que el tamaño del Mercado Global de Aptámeros alcance USD 2,34 mil millones en 2026 y crezca a una CAGR del 14,22% para llegar a USD 4,55 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de aptámeros?

El tamaño del mercado de aptámeros se sitúa en USD 2,34 mil millones en 2026 y se prevé que alcance USD 4,55 mil millones en 2031.

¿Qué región lidera el mercado de aptámeros y por qué?

América del Norte lidera con una participación de mercado del 44,10% debido a la sólida claridad regulatoria, la abundante financiación de capital de riesgo y las importantes subvenciones gubernamentales para plataformas de sensores de patógenos.

¿Qué segmento de aplicación crece más rápido?

Las aplicaciones terapéuticas se están expandiendo a una CAGR del 15,44%, impulsadas por el primer fármaco de aptámero aprobado por la FDA y el avance en conjugados enfocados en oncología.

¿Cómo influyen las herramientas de inteligencia artificial en el descubrimiento de aptámeros?

Los modelos de IA acortan los ciclos de SELEX de meses a semanas y reducen los costos de identificación de candidatos hasta en un 80%, impulsando la velocidad del pipeline y reduciendo las barreras de entrada.

¿Cuál es el principal desafío de fabricación que enfrenta el mercado de aptámeros?

La capacidad de síntesis de oligonucleótidos de grado analítico es insuficiente para satisfacer la demanda a corto plazo, creando cuellos de botella en la producción que podrían retrasar los programas clínicos.

Última actualización de la página el: