Tamaño y Participación del Mercado de Cifrado a Nivel de Aplicación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

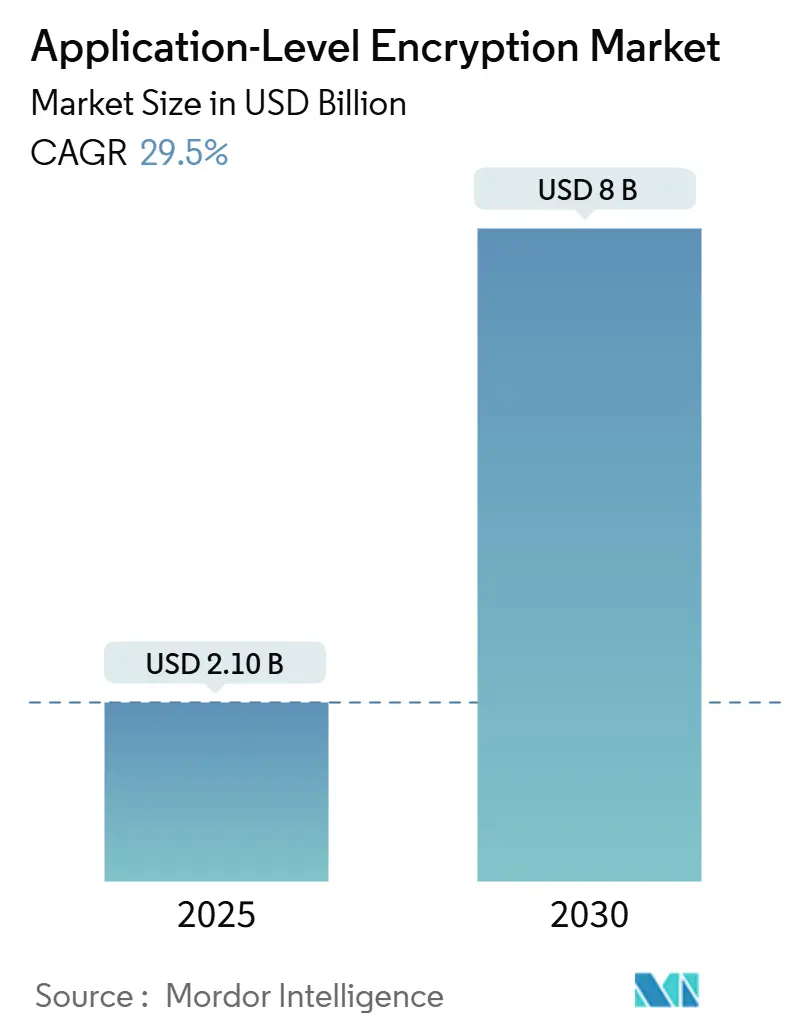

| Tamaño del Mercado (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 29.50% CAGR |

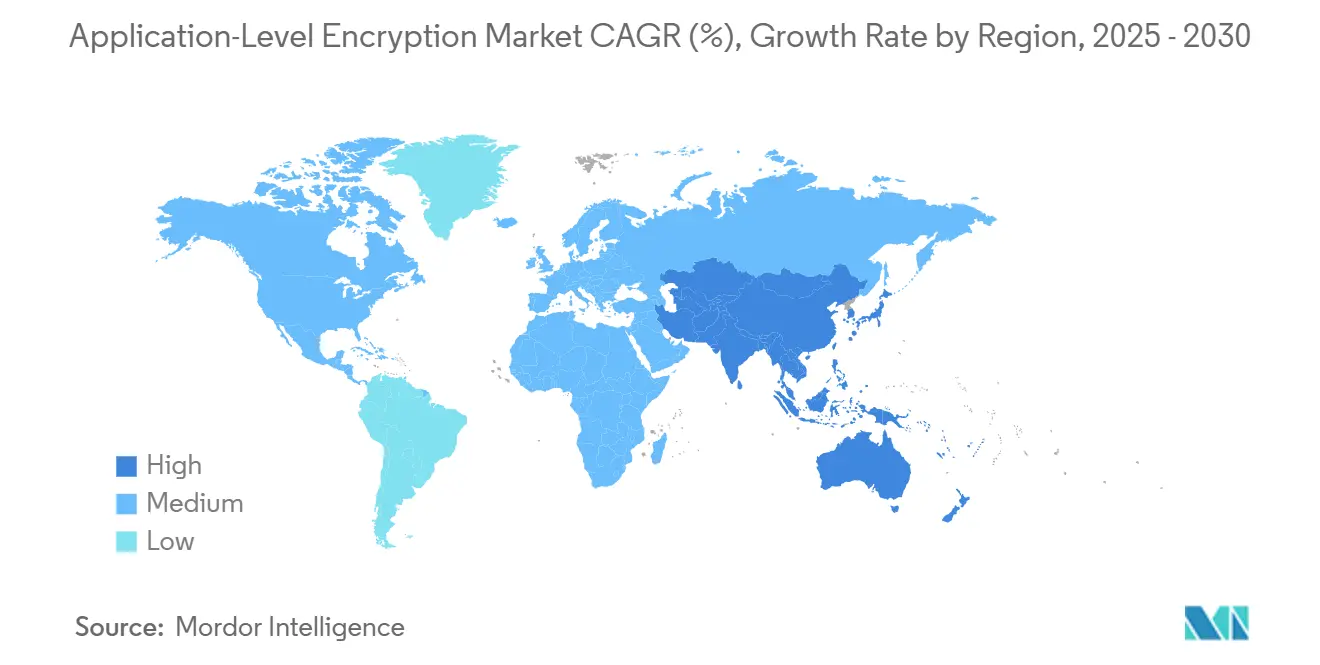

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cifrado a Nivel de Aplicación por Mordor Intelligence

El tamaño del mercado global de cifrado a nivel de aplicación alcanzó USD 2,10 mil millones en 2025 y se proyecta que ascienda a USD 8,00 mil millones en 2030, reflejando una CAGR del 29,5% durante el período. La creciente adopción de arquitecturas nativas en la nube, la urgente preparación poscuántica y los mandatos de protección de datos cada vez más estrictos están convergiendo para ampliar la oportunidad direccionable para proveedores y prestadores de servicios. Las organizaciones están incorporando criptografía robusta directamente dentro de los microservicios modernos, apoyándose en aceleración de hardware integrada y enclaves de computación confidencial para mantener la latencia dentro de los objetivos de nivel de servicio. Avances en rendimiento como la mejora de AES-XTS en Linux 6.10 para procesadores AMD Zen 4 reducen la carga de la CPU y disminuyen las objeciones de los sectores sensibles a la latencia.[1]Michael Larabel, "Linux 6.10 AES-XTS para Cifrado de Disco/Archivo hasta un 155% más Rápido para CPUs AMD Zen 4," phoronix.com La consolidación se acelera a medida que los líderes en seguridad de identidad adquieren especialistas en gestión de claves para ofrecer soluciones unificadas de identidad de máquina y gestión de secretos, mientras que la financiación de capital de riesgo impulsa la innovación en implementaciones homomórficas y poscuánticas.[2]Alibaba Cloud, "Uso de Multi-Buffer para Acelerar el Cifrado y Descifrado TLS en Envoy," alibabacloud.com

Conclusiones Clave del Informe

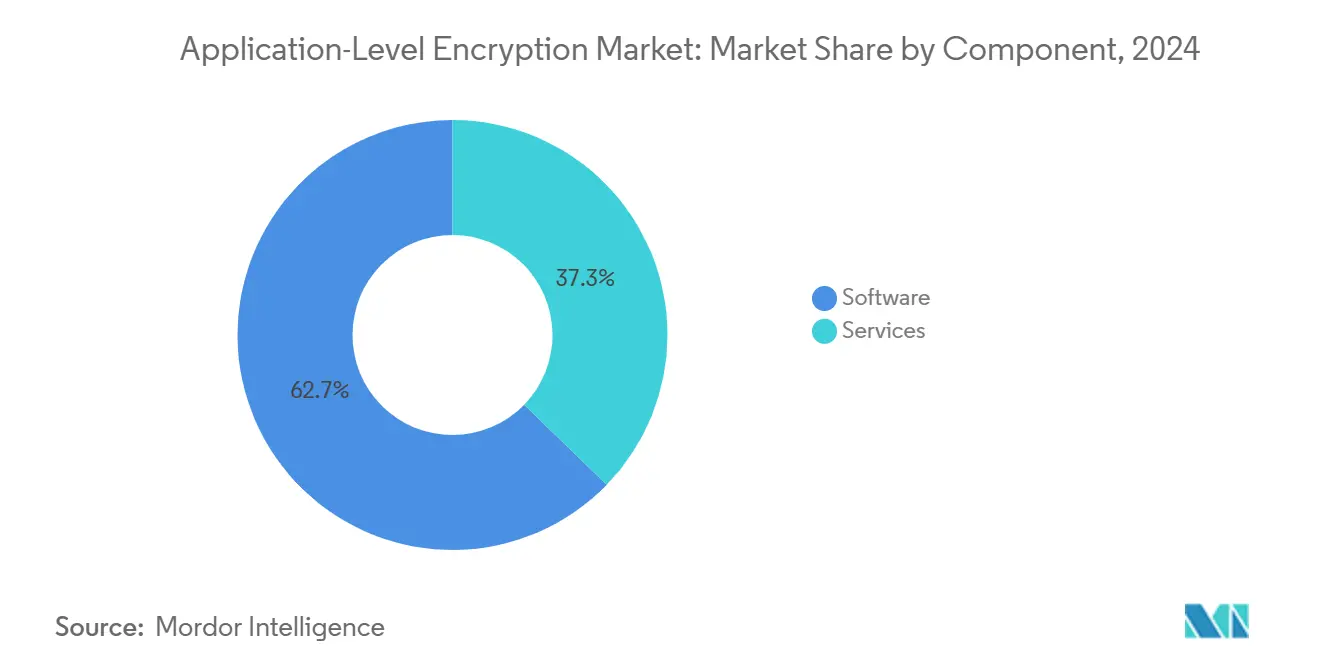

- Por componente, el software lideró con el 62,73% de la participación del mercado de cifrado a nivel de aplicación en 2024, mientras que los servicios ingeribles proyectan crecer a una CAGR del 31,11% hasta 2030.

- Por implementación, la nube lideró con el 71,93% de la participación del mercado de cifrado a nivel de aplicación en 2024, y la nube se expande a una CAGR del 31,34% hasta 2030.

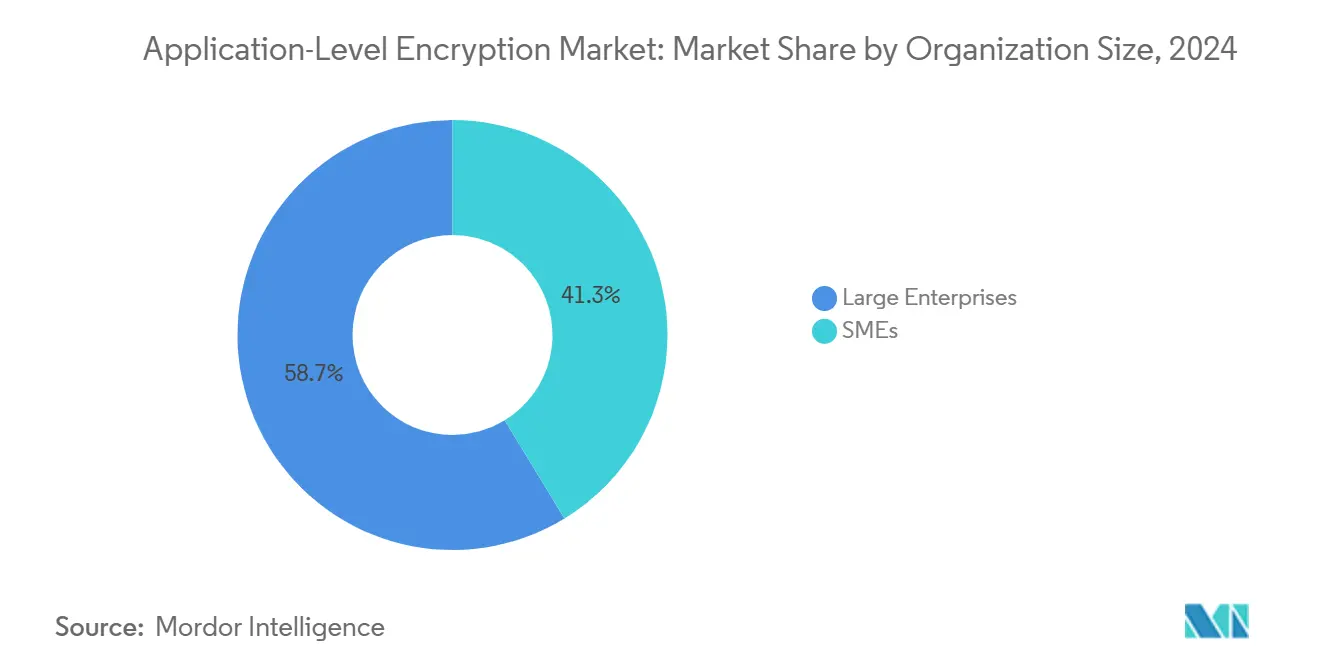

- Por tamaño de organización, las grandes empresas lideraron con el 62,73% de la participación del mercado de cifrado a nivel de aplicación en 2024; las pequeñas y medianas empresas avanzan a una CAGR del 30,77% hasta 2030.

- Por industria de usuario final, BFSI lideró con el 30,82% de la participación del mercado de cifrado a nivel de aplicación en 2024, y el sector salud se expande a una CAGR del 30,44% hasta 2030.

- Por geografía, América del Norte representó el 34,82% del tamaño del mercado de cifrado a nivel de aplicación en 2024, y Asia-Pacífico se expande a una CAGR del 30,66% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cifrado a Nivel de Aplicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo de las Aplicaciones Nativas en la Nube | +8.0% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Protección de Datos | +6.2% | Global, liderado por el RGPD de la UE y en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento del Trabajo Remoto y la Adopción de BYOD | +5.8% | América del Norte y Europa, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Creciente Frecuencia y Sofisticación de las Brechas de Datos | +4.1% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Integración de la Computación Confidencial con el Cifrado a Nivel de Aplicación | +3.7% | América del Norte y UE, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Adopción de APIs de Cifrado Homomórfico para Análisis | +3.2% | América del Norte y UE, expansión impulsada por la investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de las Aplicaciones Nativas en la Nube

La orquestación de contenedores y la adopción de mallas de servicios requieren un cifrado que escale elásticamente, se integre con los flujos de trabajo de DevOps y se alinee con las redes de confianza cero. Alibaba Cloud demostró un salto del 75% en solicitudes por segundo al incorporar la aceleración multi-buffer de Intel para TLS dentro de Envoy, validando el caso de negocio para la descarga criptográfica dentro de las mallas de servicios en la nube. Las empresas ahora exigen bibliotecas que protejan los datos en tránsito, en reposo y en uso sin obligar a los desarrolladores a rediseñar los microservicios. La estandarización de instancias de computación confidencial entre los principales proveedores de nube impulsa aún más la demanda, ya que los entornos de ejecución de confianza complementan el cifrado a nivel de aplicación en lugar de reemplazarlo. A medida que las implementaciones multinube maduran, el cifrado que sigue a la carga de trabajo se convierte en una expectativa de referencia en lugar de un complemento opcional.

Regulaciones Estrictas de Protección de Datos

Los reguladores globales están estipulando controles técnicos prescriptivos, convirtiendo el cifrado de una buena práctica en un requisito formal para las certificaciones de cumplimiento. Las Autoridades Europeas de Protección de Datos imponen multas de varios millones de euros por cifrado débil o inexistente, lo que lleva a las empresas a adoptar controles a nivel de aplicación probadamente seguros que superan las auditorías. Los proveedores de atención médica enfrentan actualizaciones de la HIPAA que insisten en el cifrado en uso a lo largo de los flujos de análisis, mientras que las jurisdicciones de Asia-Pacífico alinean las leyes locales con las normas de nivel RGPD. El cifrado se trata ahora como un seguro de riesgo porque programas de certificación como ISO 27001 otorgan crédito explícito a la criptografía robusta dentro de las aplicaciones durante las auditorías, influyendo directamente en la selección de proveedores y la confianza de los clientes.

Aumento del Trabajo Remoto y la Adopción de BYOD

El trabajo híbrido amplía la superficie de ataque, obligando a incorporar el cifrado directamente en las aplicaciones en lugar de depender de las defensas perimetrales. Las políticas de BYOD colocan datos sensibles en dispositivos no gestionados, por lo que el cifrado del lado del cliente y los protocolos robustos de distribución de claves adquieren mayor prioridad. La investigación sobre las pymes del Reino Unido muestra que las empresas más pequeñas aún invierten insuficientemente en controles avanzados, aunque se sienten cada vez más atraídas por los servicios de cifrado gestionado que abstraen la complejidad y reducen el gasto de capital. La dependencia del SaaS amplifica esta tendencia porque los servicios en la nube pueden exponer datos en múltiples ubicaciones; el cifrado del lado del cliente mitiga las fugas mientras preserva la productividad.

Creciente Frecuencia y Sofisticación de las Brechas de Datos

Los ciberdelincuentes apuntan cada vez más al compromiso del material de claves en lugar de forzar los algoritmos por fuerza bruta. Asia-Pacífico representó casi un tercio de los ataques globales en 2024, impulsando el apetito regional por la criptografía en capas que mantiene la confidencialidad incluso después de una falla perimetral.[3]Alibaba Cloud, "Uso de Multi-Buffer para Acelerar el Cifrado y Descifrado TLS en Envoy," alibabacloud.com Las estrategias de defensa en profundidad combinan claves con raíz en hardware, verificación formal de bibliotecas y agilidad criptográfica para que las organizaciones puedan intercambiar algoritmos en respuesta a nuevas amenazas sin reescrituras masivas de código.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sobrecarga de Rendimiento en Aplicaciones de Misión Crítica | -2.9% | Global, con mayor impacto en sectores sensibles a la latencia | Corto plazo (≤ 2 años) |

| Gestión Compleja de Claves en Entornos Híbridos | -2.4% | Global, con especial afectación en implementaciones multinube | Mediano plazo (2-4 años) |

| Desafíos de Compatibilidad con Sistemas Heredados | -1.8% | América del Norte y Europa, empresas con gran peso de sistemas heredados | Mediano plazo (2-4 años) |

| Estándares Emergentes de Preparación Cuántica que Causan Retrasos en la Adopción | -1.5% | Global, con impacto temprano en gobierno y defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sobrecarga de Rendimiento en Aplicaciones de Misión Crítica

El cifrado añade ciclos de CPU y latencia que pueden deteriorar la experiencia del usuario en operaciones de alta frecuencia o análisis en tiempo real. Las implementaciones anteriores consumían hasta el 15% de la capacidad de cómputo del servidor, generando resistencia por parte de las unidades de negocio. Las optimizaciones a nivel de núcleo, como la mejora de AES-XTS en Linux 6.10, ahora reducen la sobrecarga en más de la mitad en el silicio AMD moderno. Los coprocesadores de computación confidencial desacoplan aún más la carga criptográfica de la lógica de la aplicación. Las empresas tratan cada vez más la optimización del rendimiento como una tarea de ingeniería en lugar de un obstáculo para la adopción.

Gestión Compleja de Claves en Entornos Híbridos

La gobernanza del ciclo de vida de las claves abarca centros de datos locales, múltiples nubes y nodos perimetrales. Las empresas tienen dificultades con la cadencia de rotación, la sincronización de políticas de acceso y los informes de cumplimiento. La adquisición de Venafi por parte de CyberArk en 2024 consolidó la gestión de secretos y el ciclo de vida de la identidad de máquina en un único plano de control, señalando el enfoque de los proveedores en la orquestación unificada de claves. Los servicios de HSM en la nube también estandarizan los procedimientos de rotación y auditoría, reduciendo la brecha de habilidades y facilitando el cumplimiento en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Software

El software mantuvo el 62,73% de la participación del mercado de cifrado a nivel de aplicación en 2024, reflejando el uso generalizado de bibliotecas y SDK que incorporan criptografía dentro de los microservicios. Muchas empresas inician la adopción a través de kits de herramientas de código abierto o nativos en la nube que se integran con los flujos de trabajo de CI/CD. Se prevé que el tamaño del mercado de cifrado a nivel de aplicación para el segmento de software registre una CAGR del 28,9%, impulsado por el uso de computación confidencial y la migración a algoritmos poscuánticos.

Los servicios avanzan a una CAGR del 31,11% porque las implementaciones exitosas requieren experiencia especializada en selección de algoritmos, modelado de amenazas y mapeo de cumplimiento. Los servicios gestionados alivian a las pymes de las cargas operativas, mientras que los integradores de sistemas globales combinan evaluaciones de cifrado con transformaciones de confianza cero. La consultoría de transición poscuántica y las pruebas de interoperabilidad con sistemas PKI heredados sustentan una demanda robusta de servicios especializados.

Por Modo de Implementación: El Predominio de la Nube Impulsa la Innovación

La implementación en la nube representó el 71,93% de la participación del mercado de cifrado a nivel de aplicación en 2024 y crecerá un 31,34% anual hasta 2030, subrayando la atracción gravitacional del cifrado elástico como servicio. Los principales proveedores de nube agrupan enclaves de hardware, HSM y pasarelas de API de baja latencia, convirtiendo la nube en el entorno predeterminado para las cargas de trabajo homomórficas y de computación confidencial. Se proyecta que el tamaño del mercado de cifrado a nivel de aplicación para las ofertas en la nube añada USD 4.500 millones entre 2025 y 2030.

El uso local persiste en defensa, infraestructura crítica y jurisdicciones con normas rígidas de soberanía de datos. Los modelos híbridos emergen como un compromiso pragmático, conservando las claves raíz en las instalaciones mientras se externaliza la criptografía intensiva en cómputo a aceleradores en la nube. Las hojas de ruta de los proveedores incorporan cada vez más motores de políticas que aplican una gobernanza uniforme de claves en todos los entornos.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera

Las grandes empresas aún dominan con el 58,73% de participación en 2024, respaldadas por el escrutinio regulatorio y la capacidad de recursos. Estas organizaciones implementan el cifrado de forma programática en miles de aplicaciones y lo integran con la gestión de acceso privilegiado y los sistemas SIEM. Para ellas, la agilidad de algoritmos y la aceleración de hardware son los principales criterios de compra.

Las pymes crecen más rápido a una CAGR del 30,77% porque los servicios en la nube ahora incorporan cifrado llave en mano que elimina la necesidad de grandes inversiones iniciales. Los precios de suscripción predecibles y la gestión de claves con enfoque en API se alinean con la limitada dotación de personal de seguridad. Las campañas de concienciación de asociaciones comerciales y aseguradoras que recompensan las cargas de trabajo cifradas con primas más bajas añaden impulso.

Por Industria de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

La banca, los servicios financieros y los seguros mantuvieron el 30,82% de participación en 2024 debido a los estrictos registros de auditoría y los conjuntos de datos de alto valor. Las instituciones implementan cifrado en capas dentro de los sistemas de pago y los motores de negociación, mientras realizan pruebas piloto de técnicas homomórficas para análisis de riesgo que preservan la privacidad.

El sector salud registró el mayor crecimiento con una CAGR del 30,44%, impulsado por la expansión de los registros electrónicos de salud, la telemedicina y la investigación genómica. Los proveedores necesitan un cifrado que respete las restricciones de latencia críticas para la vida y apoye el intercambio de datos entre instituciones bajo las actualizaciones de la HIPAA. Se proyecta que el tamaño del mercado de cifrado a nivel de aplicación para las cargas de trabajo del sector salud añada USD 1.200 millones para 2030.

Análisis Geográfico

América del Norte capturó el 34,82% de la participación del mercado de cifrado a nivel de aplicación en 2024, anclada por la adopción temprana de la nube, el financiamiento federal para la migración poscuántica y la concentración de los principales proveedores. Las órdenes ejecutivas de Estados Unidos que establecen plazos para 2035 para los algoritmos seguros frente a la computación cuántica generan contratos plurianuales considerables para evaluaciones de preparación e implementaciones piloto. Canadá refleja estas dinámicas en sus sectores financiero y público.

Asia-Pacífico es el mercado de más rápido movimiento con una CAGR del 30,66% hasta 2030, a medida que la expansión de la economía digital y las leyes de soberanía de datos convergen. China promueve estándares criptográficos nacionales mientras invierte en raíces de confianza de hardware RISC-V, creando demanda de soluciones de doble pila compatibles con algoritmos globales y locales. La Ley de Protección de Datos Personales Digitales de India impulsa implementaciones de cifrado a gran escala en la banca y el sector salud. Las pymes del Sudeste Asiático adoptan el cifrado entregado en la nube para satisfacer los requisitos de cumplimiento del comercio transfronterizo sin construir centros de operaciones de seguridad completos.

Europa mantiene un crecimiento constante impulsado por la regulación. Los patrones de multas del RGPD incentivan el cifrado robusto dentro de las aplicaciones, y los próximos artículos de la Ley de Inteligencia Artificial requieren protección explícita para las entradas de decisiones automatizadas. Las naciones priorizan la soberanía en la nube, por lo que la orquestación de claves multinube y los clústeres de HSM en el país ganan terreno. La región también lidera los bancos de pruebas de criptografía poscuántica a través de subvenciones de Horizonte Europa, reforzando la presencia de los proveedores.

Panorama Competitivo

El campo está moderadamente fragmentado. Amazon Web Services, Microsoft, Google e IBM anclan el extremo superior al incorporar cadenas de herramientas de cifrado dentro de los planos de control de la nube; su escala permite informes de cumplimiento agrupados y funciones de rotación sin intervención. Los clientes prefieren estas ofertas integradas cuando las cargas de trabajo ya residen en las respectivas nubes.

Los especialistas como Thales, Fortanix, Baffle y Protegrity se diferencian mediante la agilidad de algoritmos, la profundidad de tokenización y la automatización del cumplimiento para sectores regulados. Las asociaciones con fabricantes de conjuntos de chips desbloquean rutas de aceleración de hardware que reducen la sobrecarga de la CPU sin licencias adicionales. El acuerdo CyberArk-Venafi de 2024 ejemplifica la consolidación que une la gestión de secretos y la identidad de máquina, posicionando la plataforma combinada para gestionar credenciales humanas y no humanas bajo un único motor de políticas. Las empresas emergentes como Zama y PQShield se concentran en nichos homomórficos y poscuánticos, atrayendo flujos de capital de riesgo a medida que las empresas presupuestan para cambios de algoritmos a largo plazo. La competencia general gira en torno a ganancias de rendimiento medibles, paquetes de evidencia de cumplimiento y orquestación simplificada de claves.

Líderes de la Industria de Cifrado a Nivel de Aplicación

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Zama recaudó USD 73 millones en una Serie A para comercializar APIs de cifrado homomórfico para análisis que preservan la privacidad.

- Diciembre de 2024: PQShield obtuvo USD 37 millones en una Serie B para acelerar la implementación de algoritmos resistentes a la computación cuántica.

- Octubre de 2024: Netskope adquirió Dasera, integrando la gestión de la postura de seguridad de datos con su plataforma SASE.

- Octubre de 2024: Cyera adquirió Trail Security por USD 162 millones para añadir prevención de pérdida de datos impulsada por IA a su suite de protección de datos en la nube.

Alcance del Informe Global del Mercado de Cifrado a Nivel de Aplicación

| Software |

| Servicios |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Electrónico |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Electrónico | |||

| Gobierno y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cifrado a nivel de aplicación en 2030?

Se espera que alcance USD 8,00 mil millones para 2030, expandiéndose a una CAGR del 29,5% desde 2025.

¿Qué modo de implementación crece más rápido dentro de las soluciones de cifrado a nivel de aplicación?

La implementación en la nube crece a una CAGR del 31,34% a medida que los principales proveedores de nube agrupan HSM, instancias de computación confidencial y APIs de cifrado de baja latencia.

¿Por qué las organizaciones del sector salud invierten fuertemente en cifrado a nivel de aplicación?

Los mandatos de privacidad actualizados y la expansión de la telemedicina impulsan al sector salud a adoptar un cifrado robusto dentro de las aplicaciones, resultando en una CAGR del 30,44% hasta 2030.

¿Cómo influye la preparación poscuántica en el gasto en cifrado?

Los plazos federales y los estándares del NIST están impulsando a las empresas a actualizar los algoritmos ahora, creando demanda de consultoría y plataformas ágiles de gestión de claves.

¿Qué avances en rendimiento están reduciendo la sobrecarga del cifrado?

Las mejoras del núcleo Linux 6.10 y la aceleración multi-buffer de Intel dentro de Envoy reducen la latencia de AES-XTS hasta en un 155%, aliviando las preocupaciones para las cargas de trabajo en tiempo real.

Última actualización de la página el: