Tamaño y Participación del Mercado de Contenedor como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

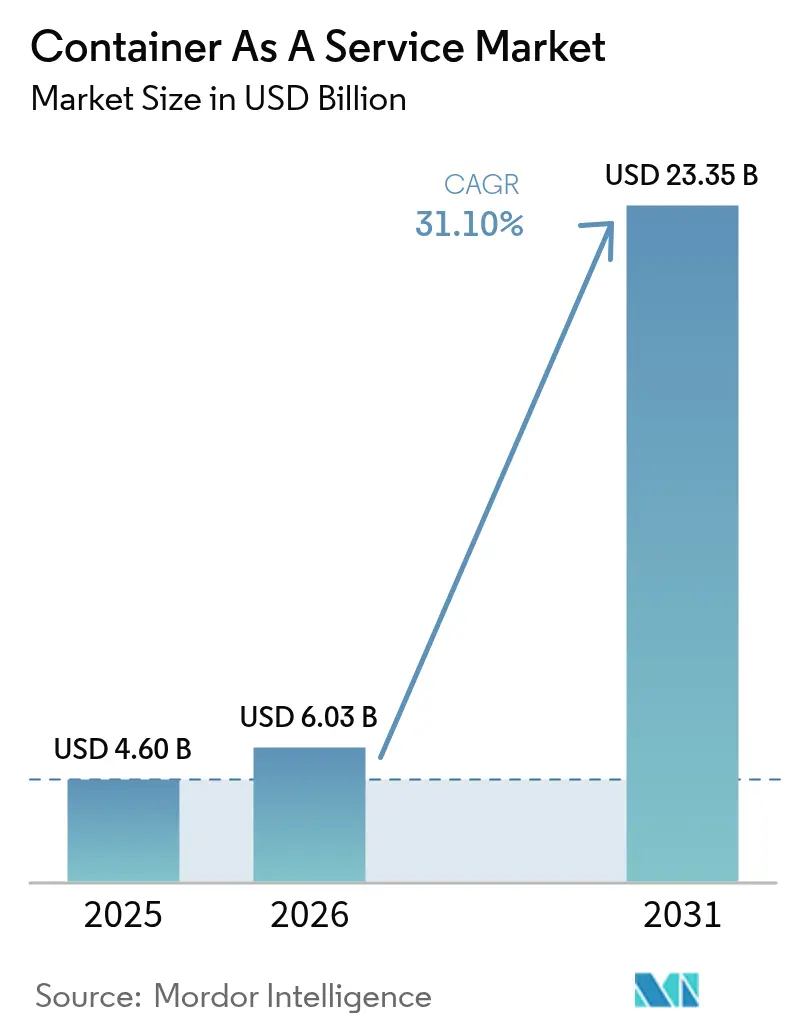

| Tamaño del Mercado (2026) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.10% CAGR |

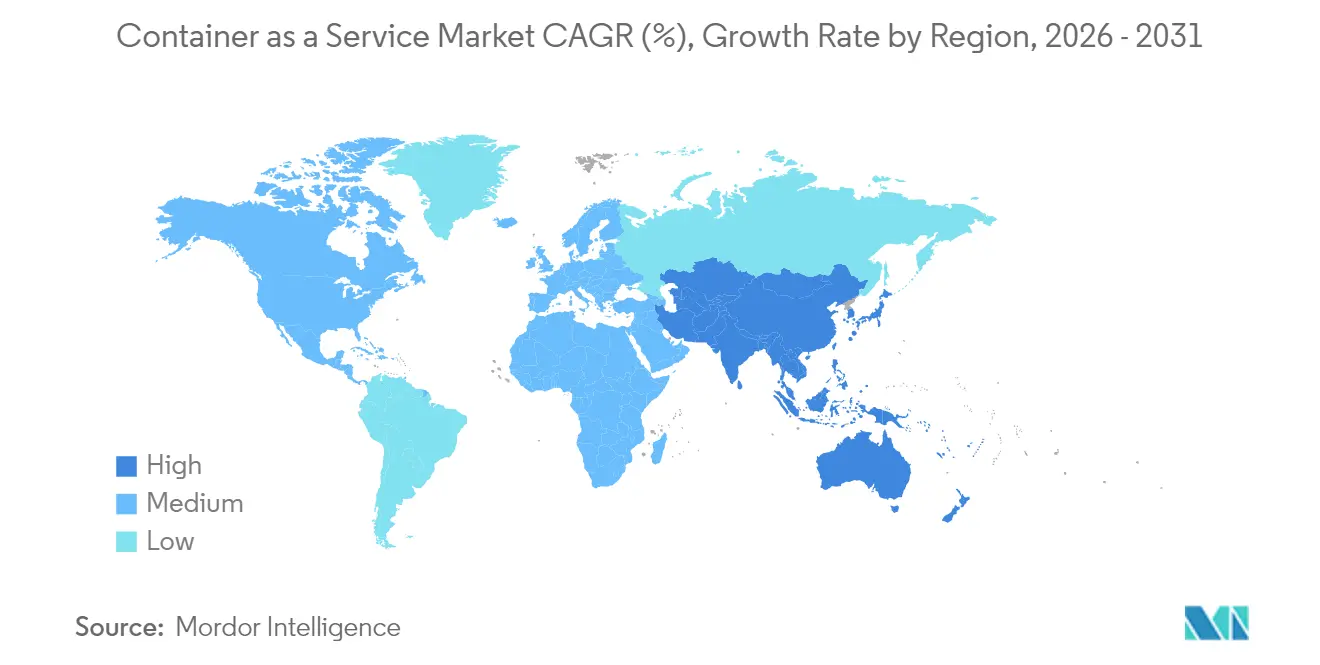

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

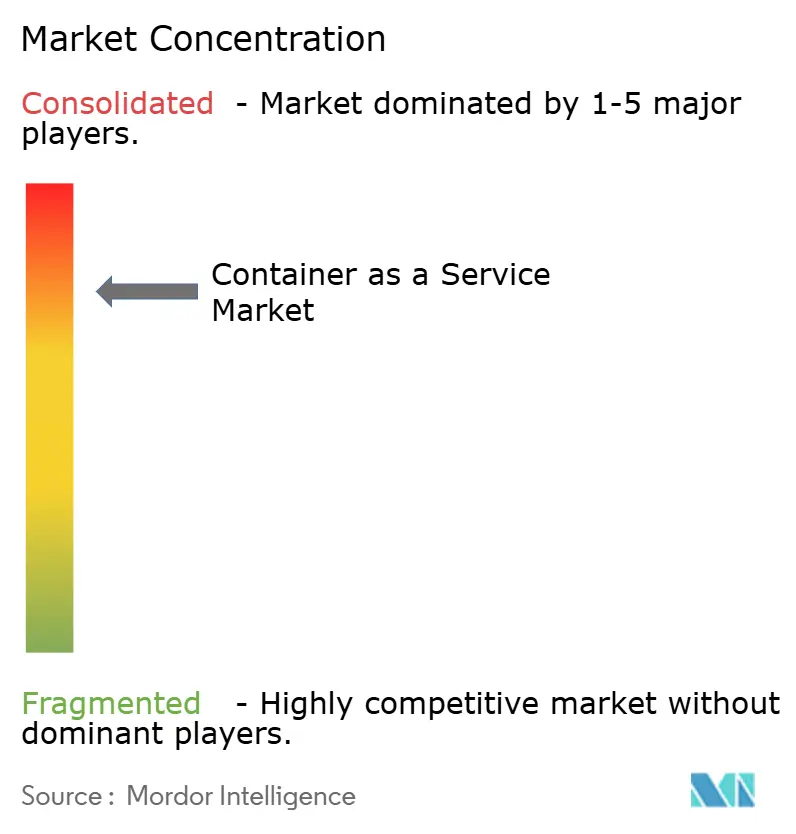

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedor como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de Contenedor como Servicio crezca de USD 4,6 mil millones en 2025 a USD 6,03 mil millones en 2026 y se prevé que alcance USD 23,35 mil millones en 2031 a una CAGR del 31,1% durante 2026-2031. La fuerte demanda de agilidad nativa en la nube, el aumento de las estrategias multinube y la asignación granular de recursos están reformando las decisiones de infraestructura empresarial. Las directivas de nube soberana en Asia-Pacífico y Europa, junto con las normas obligatorias de lista de materiales de software (SBOM), están ampliando la adopción más allá de las migraciones clásicas de traslado directo. La implementación en la nube sigue representando el 78% de los ingresos, pero la implementación local se está acelerando a una CAGR del 34% a medida que las industrias reguladas adoptan modelos híbridos. Los servicios gestionados, que ostentan una participación del 54%, están asumiendo tareas de análisis de seguridad y automatización del cumplimiento normativo que antes se gestionaban internamente. Las pequeñas y medianas empresas constituyen ahora el grupo de clientes de más rápido crecimiento, lo que refleja el atractivo de la facturación por uso y los bajos costos de entrada. La manufactura es el sector vertical de mayor crecimiento, aprovechando la orquestación ligera para operar cargas de trabajo de borde habilitadas por IA que respaldan las iniciativas de la Industria 4.0.[1]Red Hat, "Mejorando la Eficiencia de Manufactura y la Calidad del Producto con IA/ML, Computación en el Borde y Kubernetes," redhat.com

Conclusiones Clave del Informe

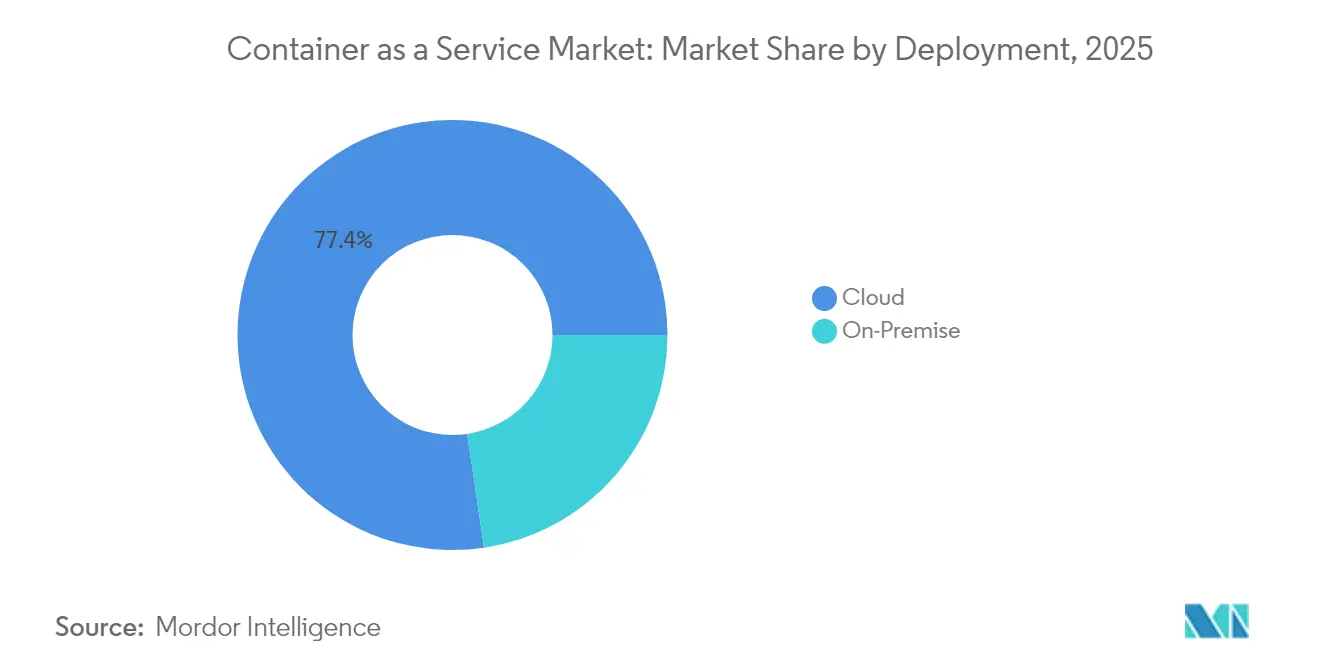

- Por implementación, la nube mantuvo el 77,35% de la participación del mercado de Contenedor como Servicio en 2025; se proyecta que la implementación local se expanda a una CAGR del 33,55% hasta 2031.

- Por tipo de servicio, los servicios gestionados representaron el 53,35% del tamaño del mercado de Contenedor como Servicio en 2025 y se prevé que avancen a una CAGR del 33,9% hasta 2031.

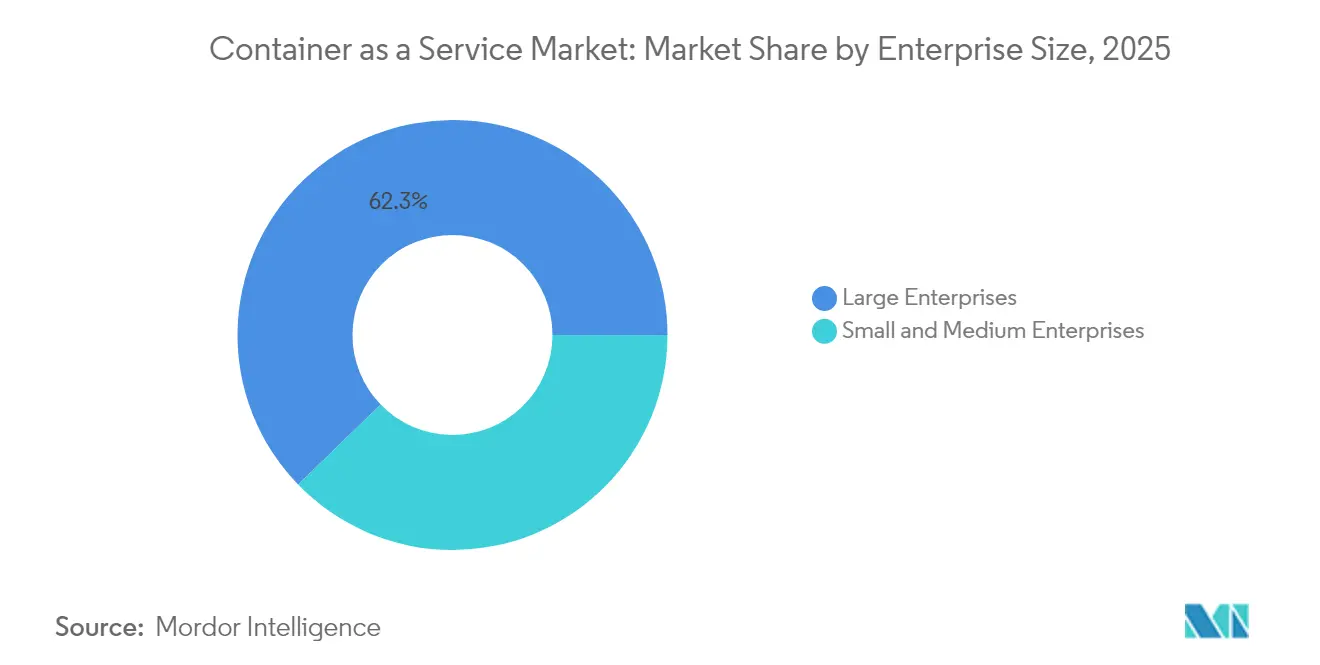

- Por tamaño de empresa, las grandes empresas representaron el 62,25% de la participación en ingresos en 2025, mientras que las pymes crecen más rápido a una CAGR del 35,85%.

- Por aplicación de usuario final, la manufactura capturó el 37,55% del tamaño del mercado de Contenedor como Servicio en nuevas contrataciones en 2025 y se prevé que progrese a una CAGR del 37,6% entre 2026-2031.

- Por geografía, América del Norte lideró con el 38,05% de la participación del mercado de Contenedor como Servicio en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 38,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedor como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las plataformas Kubernetes agnósticas a la nube evitan la dependencia de proveedores | +8.5% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| La transparencia del pago por uso impulsa la adopción por parte de las pymes | +6.2% | Global, fuerte en los mercados emergentes de APAC | Corto plazo (≤2 años) |

| Los mandatos SBOM de DevSecOps aceleran el Contenedor como Servicio gestionado | +4.8% | América del Norte y la UE | Corto plazo (≤2 años) |

| Los clústeres listos para GPU de IA/ML se disparan | +7.1% | Global, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Los despliegues de microcentros de datos de borde 5G necesitan Contenedor como Servicio ligero | +3.9% | Núcleo de APAC, con expansión hacia América del Norte | Largo plazo (≥4 años) |

| Los mandatos de nube soberana impulsan el Contenedor como Servicio doméstico | +2.8% | APAC y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Plataformas Kubernetes Agnósticas a la Nube Evitan la Dependencia de Proveedores

Las empresas implementan cada vez más orquestación agnóstica a la nube para evitar la dependencia de proveedores y negociar precios favorables. Las plataformas que ejecutan clústeres idénticos entre proveedores simplifican la portabilidad de cargas de trabajo y reducen el tiempo de inactividad durante la migración en un 77% en pruebas de microservicios con estado. Proveedores como HPE integran máquinas virtuales y contenedores en un único plano de control, fortaleciendo las estrategias híbridas.[2]HPE Community, "La Próxima Ola de Virtualización es la Contenerización," community.hpe.com

La Transparencia del Pago por Uso Impulsa la Adopción por Parte de las Pymes

Los precios por consumo eliminan las barreras de gasto de capital para las empresas más pequeñas. Las herramientas de visibilidad de costos de AWS Fargate y EKS ayudan a las pymes a implementar clústeres de producción sin equipos de DevOps dedicados.[3]Sedai, "Comprendiendo los Precios y Costos de AWS EKS Kubernetes," sedai.io El ajuste de tamaño automatizado y el uso de instancias puntuales alinean aún más los gastos con el tráfico fluctuante, respaldando la CAGR del 36,7% registrada para las pymes.

Los Mandatos SBOM de DevSecOps Aceleran el Contenedor como Servicio Gestionado

Los reguladores ahora exigen inventarios detallados de componentes, lo que lleva a las empresas a externalizar la seguridad de contenedores. Las plataformas gestionadas incorporan marcos SLSA, automatizando el seguimiento de procedencia y el análisis de vulnerabilidades. CycloneDX xBOM cubre artefactos de criptografía y aprendizaje automático, lo que exige habilidades que muchas empresas no poseen.[4]Security Boulevard, "¿Qué es el xBOM?" securityboulevard.com

Los Clústeres Listos para GPU de IA/ML se Disparan

Las cargas de trabajo de IA intensifican la demanda de orquestación que programa las GPU de manera eficiente. Las investigaciones muestran que la programación optimizada reduce la sobrecarga de CPU en un 1,5% al tiempo que aumenta el manejo de solicitudes en un 32,4%. Los proyectos piloto de manufactura en Red Hat OpenShift demuestran que el análisis en tiempo real puede mejorar la calidad del producto y el mantenimiento predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de operadores K8s certificados | -4.2% | Global, aguda en los mercados emergentes | Corto plazo (≤2 años) |

| Vectores de ataque de escape a nivel de kernel y eBPF | -3.1% | Global, acentuada en industrias reguladas | Mediano plazo (2-4 años) |

| Tarifas de salida de nube impredecibles | -2.8% | Global | Corto plazo (≤2 años) |

| Costos fragmentados de licencias de observabilidad | -1.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Operadores K8s Certificados

La brecha de talento retrasa los despliegues y aumenta el riesgo operativo. Las empresas en los mercados emergentes a menudo dependen de consultores costosos, lo que alarga los plazos de los proyectos. Las vías de formación aún no han alcanzado la demanda de habilidades en malla de servicios, GitOps y gestión de clústeres de borde.

Vectores de Ataque de Escape a Nivel de Kernel y eBPF

Exploits notables como CVE-2023-5528 ilustran cómo los archivos YAML maliciosos pueden obtener privilegios de SISTEMA, ampliando la superficie de amenaza. Las soluciones de computación confidencial y el sandboxing de tiempo de ejecución más estricto están ganando terreno en los servicios financieros para mitigar estos riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Estrategias Híbridas Impulsan la Aceleración Local

Se prevé que los clústeres locales crezcan a una CAGR del 33,55% aunque la nube mantiene una participación dominante. Esto refleja las necesidades de cumplimiento normativo, las ventajas de latencia en el procesamiento local y el deseo de modernizar el hardware existente en lugar de reubicar cada carga de trabajo. HPE GreenLake ofrece precios de nube privada basados en consumo que reflejan la economía de la nube pública, lo que demuestra cómo los proveedores se adaptan a la demanda híbrida.

Las organizaciones generalmente ejecutan cargas de trabajo de desarrollo y expansión en la nube, mientras retienen las aplicaciones sensibles a la latencia o reguladas en las instalaciones. El mercado de Contenedor como Servicio admite la migración fluida de cargas de trabajo a través de planos de control unificados, lo que permite a los equipos mover contenedores en respuesta a requisitos de rendimiento o soberanía. A medida que madura la adopción híbrida, las decisiones de ubicación dependen de variables medibles de costo y cumplimiento normativo, en lugar de una postura predeterminada de prioridad a la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Gestionados Mantienen el Liderazgo en Crecimiento

Las ofertas gestionadas ostentan una participación del 53,35% y se están expandiendo a una CAGR del 33,9% a medida que las empresas externalizan las operaciones del día dos. Los proveedores integran ajuste de recursos impulsado por IA y aplicación automatizada de parches, garantizando el tiempo de actividad al tiempo que reducen las necesidades de personal interno. T-Mobile adoptó una pila gestionada de Red Hat OpenShift para funciones de nube de telecomunicaciones, validando el enfoque para cargas de trabajo 5G de misión crítica.

Los servicios profesionales siguen siendo esenciales para las migraciones e integraciones complejas, pero los ingresos son episódicos. Con el tiempo, los contratos gestionados recurrentes superan el trabajo por proyectos. El mercado de Contenedor como Servicio refleja este cambio a medida que las nuevas funciones —automatización de SBOM, seguridad de la cadena de suministro y paneles de FinOps— se agrupan en niveles de suscripción que ofrecen resultados medibles.

Por Tamaño de Empresa: Las Pymes Desafían los Patrones Tradicionales de Adopción

Las grandes empresas controlan actualmente el 62,25% de los ingresos, pero las pymes se están expandiendo más rápido porque los modelos de pago por uso evitan el bloqueo de capital. La facturación por consumo, las opciones de contenedores sin servidor y las interfaces de usuario intuitivas reducen la barrera de conocimientos especializados. Esto democratiza la orquestación avanzada al tiempo que impulsa una CAGR del 35,85% entre las pymes.

Las organizaciones más grandes siguen generando el mayor gasto absoluto, requiriendo gobernanza de múltiples clústeres, control de acceso basado en roles e integración con flujos de trabajo de TI complejos. Sin embargo, el impulso de las pymes da forma a la hoja de ruta del producto, empujando a los proveedores hacia experiencias simplificadas en lugar de personalizaciones a medida. La industria de Contenedor como Servicio abarca, por tanto, tanto planes de nivel básico simplificados como planos de control de grado empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Usuario Final: La Manufactura Lidera la Transformación Digital

La manufactura registró una CAGR del 37,6%, superando a TI y telecomunicaciones como el principal sector vertical de crecimiento. El análisis en tiempo real, el mantenimiento predictivo y la robótica autónoma necesitan procesamiento de borde de baja latencia, y los contenedores ofrecen un despliegue consistente desde el piso de fábrica hasta la nube central. El Informe de la Industria MHI encontró que el 55% de los fabricantes aumentan sus presupuestos tecnológicos, y los estudios de caso reportan ahorros anuales de USD 4,2 millones tras la implementación de IA y robótica.

Mientras tanto, TI y telecomunicaciones mantiene la mayor base instalada pero muestra un crecimiento más lento a medida que la adopción madura. BFSI, comercio minorista y atención médica se expanden de manera constante, respaldados por la computación confidencial y las funciones de cumplimiento normativo que las plataformas de contenedores ahora incorporan.

Análisis Geográfico

América del Norte obtiene el 38,05% de los ingresos de 2025, beneficiándose de los ecosistemas de hiperescala establecidos y la agresiva modernización empresarial. Los principales proveedores registraron un crecimiento de ingresos en la nube de dos dígitos en 2025, reforzando el dominio regional. Sin embargo, la escasez de habilidades en operaciones de Kubernetes está creando un freno que impulsa la demanda de servicios gestionados.

Se prevé que Asia-Pacífico crezca a una CAGR del 38,7%, la más rápida a nivel mundial, debido a las normas de nube soberana y la infraestructura de IA financiada por el Estado. India asignó USD 1.300 millones para capacidad de cómputo, incluidas 10.000 GPU destinadas a clústeres de IA público-privados. El ecosistema de China, liderado por Alibaba Cloud, Tencent Cloud y Huawei Cloud, está expandiendo los despliegues de nube híbrida, con Huawei Cloud Stack reportando un crecimiento de ingresos del 106% en los mercados emergentes de Asia-Pacífico.

Europa enfrenta dinámicas distintivas bajo la Ley de Datos de la UE, vigente desde septiembre de 2025, que exige la portabilidad de la nube y elimina las tarifas de cambio para 2027. Los proveedores con arquitecturas genuinamente agnósticas a la nube parecen mejor posicionados, mientras que las cláusulas de soberanía probablemente impulsarán plataformas regionales de Contenedor como Servicio. Alemania, Francia y el Reino Unido lideran la adopción, pero la complejidad regulatoria podría ralentizar los ciclos de compra hasta que los esquemas de certificación se estabilicen.

Panorama Competitivo

Los tres principales hiperescaladores —AWS, Microsoft Azure y Google Cloud— representan colectivamente el 63% de los ingresos de 2025, pero la presión de los proveedores especializados y los requisitos de borde está aumentando. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones refuerza la automatización multinube, y su prevista adquisición de DataStax ampliaría las capacidades hacia bases de datos vectoriales en tiempo real, cruciales para las canalizaciones de IA. Las solicitudes de patentes que cubren la orquestación cifrada y la gestión de clústeres basada en IA fortalecen la ventaja competitiva de IBM en la nube híbrida.

Las empresas emergentes centradas en el borde apuntan a entornos con recursos limitados que los hiperescaladores no pueden atender de manera económica. Red Hat OpenShift Virtualization proporciona una ruta de migración alejada de VMware tras la adquisición por parte de Broadcom, mientras que HPE GreenLake ofrece precios de consumo en instalaciones propias que reflejan la economía de la nube. Los proveedores que documentan ahorros de costos medibles, mejoras de rendimiento y automatización del cumplimiento normativo están ganando participación a medida que los equipos de adquisiciones pasan de las comparaciones de características a las métricas de resultados empresariales.

Líderes de la Industria de Contenedor como Servicio

Amazon Web Services, Inc.

Google LLC (Google Cloud)

Cisco Systems, Inc.

IBM Corporation

Microsoft Corporation (Microsoft Azure)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AWS reportó ingresos en la nube de USD 29.300 millones en el primer trimestre y presentó planes de gasto de capital de USD 105.000 millones centrados en infraestructura de IA.

- Marzo de 2025: Los ingresos de Nube Inteligente de Microsoft alcanzaron USD 26.800 millones en el primer trimestre, con Azure presentando soporte ampliado para cargas de trabajo de IA.

- Febrero de 2025: T-Mobile seleccionó Red Hat OpenShift Platform Plus para sustentar su nube de telecomunicaciones a nivel nacional.

- Enero de 2025: IBM cerró su adquisición de HashiCorp por USD 6.400 millones y anunció su intención de adquirir DataStax, ampliando su cartera de automatización y datos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de Container-as-a-Service (CaaS) como todos los servicios en la nube públicos, privados o híbridos ofrecidos comercialmente que permiten a los equipos de desarrollo o TI empaquetar, implementar, orquestar, escalar y retirar cargas de trabajo en contenedores a través de una API, CLI o consola web, y pagar ya sea por minuto de nodo o mediante una suscripción administrada.

Exclusión del alcance: Se excluyen las soluciones que únicamente venden bibliotecas de tiempo de ejecución de contenedores o stacks de DevOps propietarios utilizados exclusivamente dentro de las operaciones internas de un proveedor.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Por Tipo de Servicio

- Servicios Gestionados

- Servicios Profesionales

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Aplicación de Usuario Final

- BFSI

- Comercio Minorista

- TI y Telecomunicaciones

- Manufactura

- Atención Médica

- Gobierno

- Otros (Medios de Comunicación, Videojuegos, Tecnología Educativa)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con arquitectos de nube, operadores de servicios administrados y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico nos ayudaron a validar las densidades de nodos típicas, los márgenes de servicio promedio y los casos de uso emergentes de edge-CaaS. Encuestas breves a responsables de DevOps de pymes confirmaron los puntos de inflexión en la adopción y los esquemas de descuento utilizados para ajustar los supuestos de crecimiento.

Investigación documental

Primero extrajimos señales de referencia sobre utilización y precios de conjuntos de datos abiertos, como el repositorio DevStats de la Cloud Native Computing Foundation, la encuesta anual "State of the Cloud" de Flexera, las tablas de adopción de nube TIC de Eurostat y el material de referencia de nube del NIST, que fundamentan las definiciones de servicios del modelo. El contexto adicional sobre las tendencias de facturación de los hyperscalers y las ratios de migración a la nube empresarial provino de presentaciones 10-K ante la SEC, días del inversor y transcripciones de resultados. Para dimensionar el gasto en el lado del proveedor, los analistas extrajeron datos de envíos de importación de SKUs de servidores optimizados para contenedores utilizando Volza, revisaron los recuentos de dependencias del proyecto Kubernetes en GitHub y analizaron adjudicaciones de contratos de TI regionales en Tenders Info. Las verificaciones de solidez financiera de los principales proveedores fueron respaldadas por D&B Hoovers. Las fuentes enumeradas son meramente ilustrativas; numerosas bases de datos públicas y de suscripción adicionales contribuyeron a la base de evidencia.

Dimensionamiento del mercado y previsión

Se construye un conjunto de demanda de arriba hacia abajo a partir del gasto empresarial en la nube por región, ajustado por la penetración de cargas de trabajo en contenedores y el precio promedio de CaaS por hora de cómputo, que luego se contrastan con agregaciones selectivas de proveedores de abajo hacia arriba obtenidas de verificaciones de canal. Las variables clave que alimentan el modelo incluyen la penetración de Kubernetes en clústeres de producción, la participación de microservicios en nuevas construcciones de aplicaciones, las curvas tarifarias de nodos administrados, los envíos de clústeres edge y las ratios de gasto en seguridad de contenedores. La regresión multivariante, informada por el consenso de la investigación primaria sobre la elasticidad de las cargas de trabajo, proyecta cada variable hasta 2030, y el análisis de escenarios somete a prueba de estrés las regiones de alto crecimiento. Las brechas de datos sobre volúmenes de nube privada se cubren mediante proxies de ratio derivados de las encuestas de membresía de la CNCF.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares analíticos de tres etapas, las alertas de anomalías desencadenan un nuevo contacto con respondentes seleccionados, y una varianza superior a +/-5% respecto a las referencias de resultados trimestrales exige la re-ejecución del modelo. Los analistas de Mordor actualizan el archivo anualmente y emiten actualizaciones intermedias cuando surgen cambios materiales en los precios de los proveedores o en la regulación.

Por qué la línea de base de Container as a Service de Mordor es confiable

Las cifras publicadas suelen diferir porque las empresas mezclan unidades serverless con CaaS o congelan los tipos de cambio meses antes de la publicación.

Nuestro estudio alinea el alcance estrictamente al alojamiento administrado de contenedores, aplica conversión de divisas en tiempo real y actualiza las variables cada doce meses. Otros pueden extrapolar comunicados de prensa de proveedores sin triangular las horas de uso reales ni verificar la erosión del precio por nodo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,60 B (2025) | Mordor Intelligence | - |

| USD 6,62 B (2025) | Global Consultancy A | Incluye herramientas de seguridad de contenedores e ignora la varianza de precios regional |

| USD 5,6 B (2027) | Industry Journal B | Utiliza tipos de cambio del año base 2022 y proyecta con supuestos de margen constante |

En resumen, el alcance disciplinado, la validación de múltiples fuentes y la cadencia de actualización continua de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles, garantizando confianza al planificar inversiones en plataformas de contenedores.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de Contenedor como Servicio?

La rápida adopción de arquitecturas nativas en la nube, los mandatos de nube soberana y los modelos de facturación por uso están impulsando el mercado hacia una CAGR del 31,1% hasta 2031.

¿Por qué las implementaciones locales siguen expandiéndose?

Las industrias reguladas necesitan control de datos y procesamiento de baja latencia; los modelos híbridos integran clústeres locales con la nube pública para satisfacer esas necesidades sin perder flexibilidad.

¿Cómo están influyendo las regulaciones SBOM en las decisiones de compra?

Las empresas seleccionan cada vez más plataformas de Contenedor como Servicio gestionado que incorporan generación automatizada de SBOM y análisis de vulnerabilidades para cumplir con las nuevas normas de cumplimiento.

¿Qué región crecerá más rápido en los próximos cinco años?

Se proyecta que Asia-Pacífico registre una CAGR del 38,7%, impulsada por proyectos de digitalización gubernamental y estrictos requisitos de soberanía de datos que favorecen a los proveedores domésticos.

¿Qué habilidades escasean más para el éxito en las operaciones de contenedores?

Los operadores de Kubernetes certificados con experiencia en gestión de múltiples clústeres, integración de malla de servicios y refuerzo de la seguridad siguen siendo escasos en todo el mundo.

¿Qué tan concentrado está el panorama competitivo?

El mercado muestra una concentración moderada: los tres principales hiperescaladores ostentan el 63% de la participación, pero los proveedores especializados y centrados en el borde están erosionando de manera constante el dominio de los actores establecidos.

Última actualización de la página el: