Tamaño y Participación del Mercado de Seguridad de Contenedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.66% CAGR |

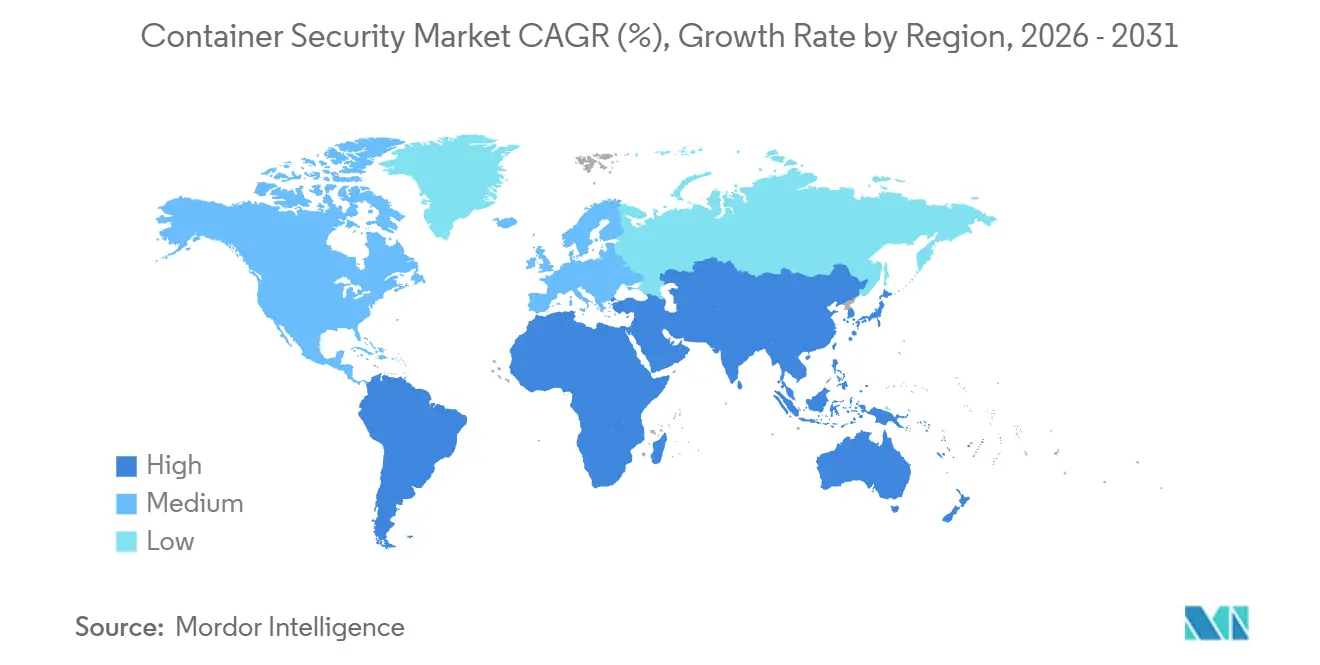

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

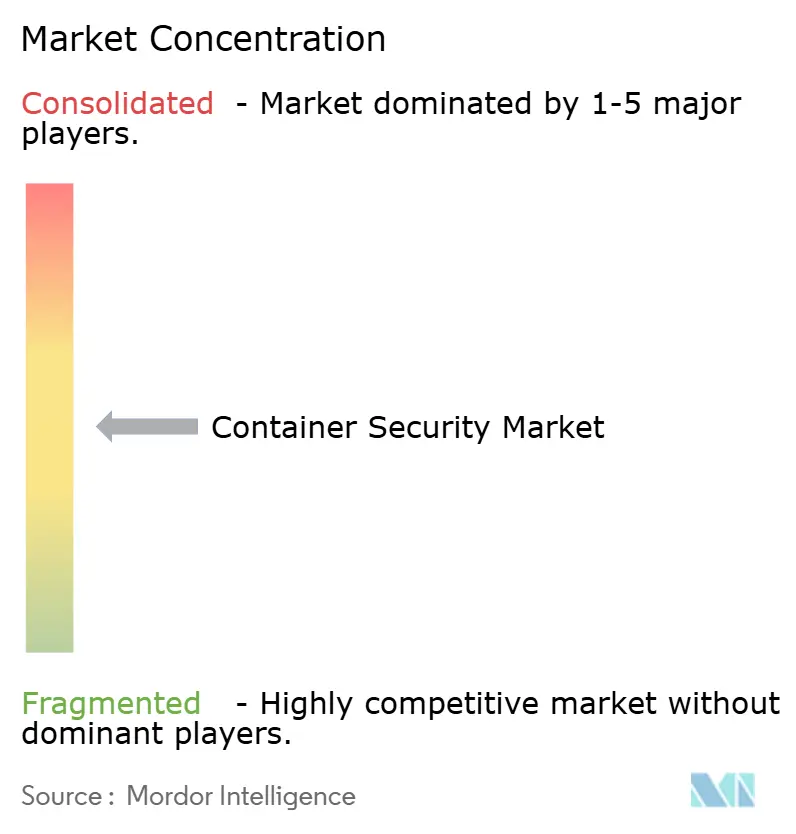

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Contenedores por Mordor Intelligence

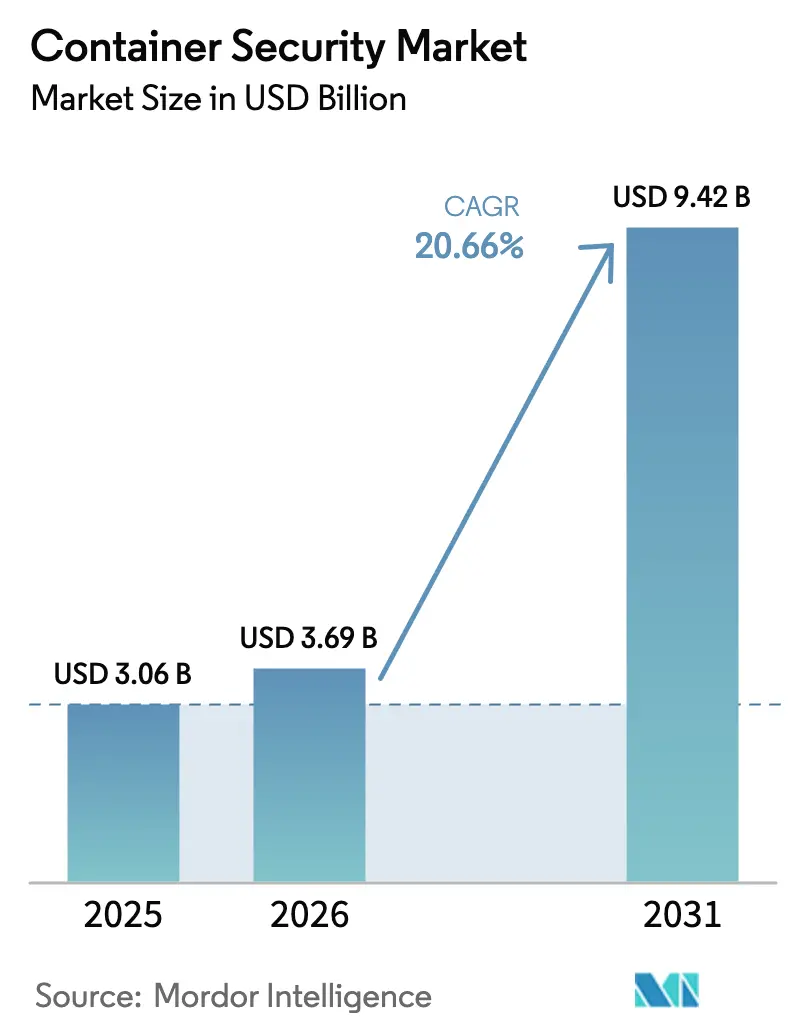

El tamaño del Mercado de Seguridad de Contenedores fue valorado en USD 3,06 mil millones en 2025 y se estima que crecerá desde USD 3,69 mil millones en 2026 hasta alcanzar USD 9,42 mil millones en 2031, a una CAGR del 20,66% durante el período de previsión (2026-2031). El crecimiento está impulsado por los controles obligatorios de lista de materiales de software en PCI-DSS 4.0, NIS2 y la legislación emergente sobre SBOM, el rápido giro hacia los microservicios y el aumento constante de los ataques a la cadena de suministro dirigidos a imágenes de contenedores. Los proveedores están integrando el análisis de imágenes, la telemetría en tiempo de ejecución y la política como código en los flujos de trabajo de CI/CD para satisfacer estas presiones de cumplimiento y amenazas. América del Norte sigue siendo el mayor comprador regional porque las empresas de servicios financieros y sanitarios de EE. UU. deben registrar cada ejecución de contenedor para auditoría, mientras que Asia-Pacífico muestra la expansión más rápida gracias a las normas de nube soberana de China y el despliegue de infraestructura pública digital de India. La competencia es intensa ya que las nubes de hiperescala agrupan protección nativa, lo que lleva a los proveedores independientes a centrarse en el análisis sin agente, los datos de tiempo de ejecución eBPF y la automatización de políticas.

Conclusiones Clave del Informe

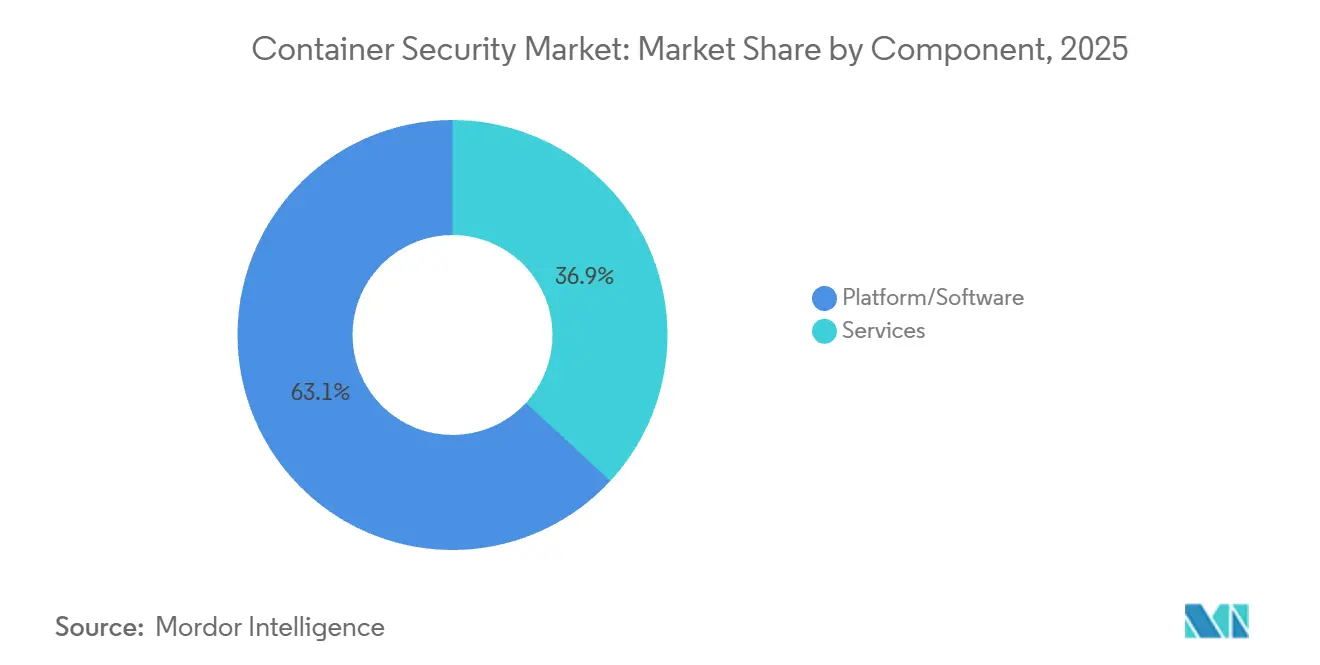

- Por componente, las plataformas y el software capturaron el 63,13% de la participación del mercado de seguridad de contenedores en 2025, mientras que se proyecta que los servicios registren una CAGR del 21,41% hasta 2031.

- Por tamaño de organización, las grandes empresas contribuyeron con el 71,28% de los ingresos de 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 22,93% hasta 2031.

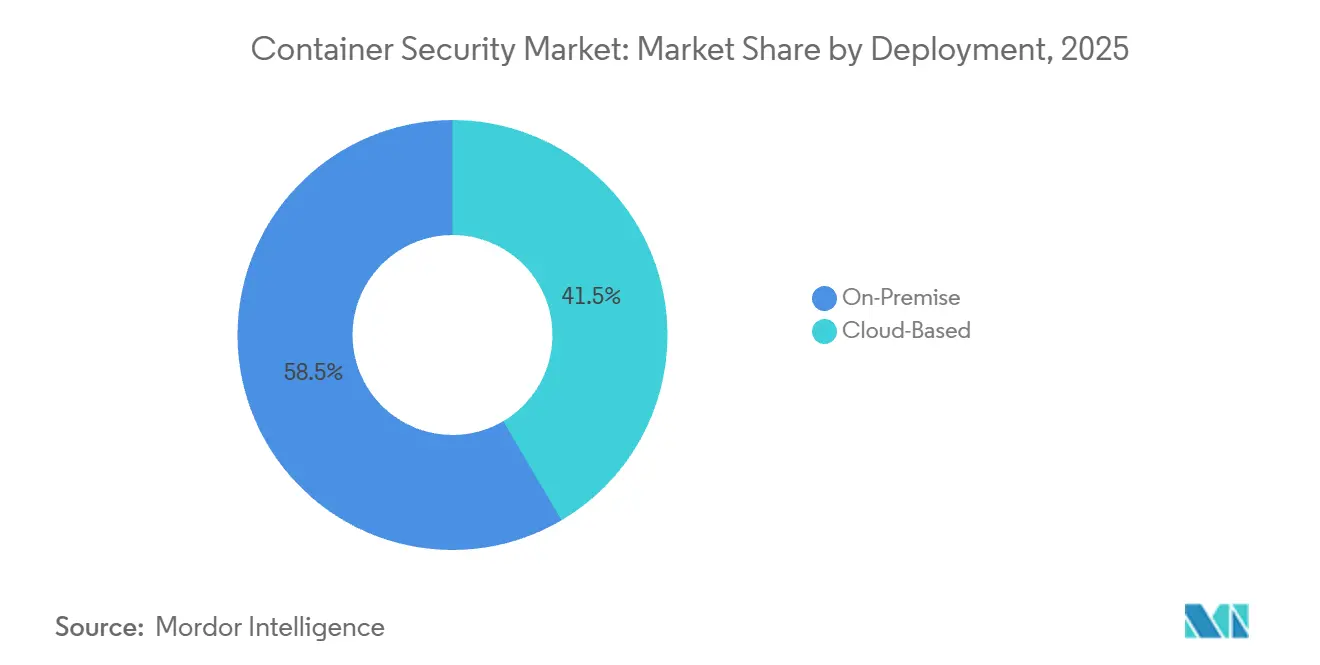

- Por implementación, los entornos locales representaron el 58,47% de los ingresos de 2025, aunque se espera que las ofertas basadas en la nube se expandan a una CAGR del 23,11% durante 2026-2031.

- Por control de seguridad, el análisis de imágenes representó el 46,72% del gasto de 2025, pero se proyecta que la protección en tiempo de ejecución aumente a una CAGR del 21,18% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideraron con el 29,81% de las ventas de 2025, mientras que se prevé que la atención sanitaria y las ciencias de la vida crezcan al 23,76% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 42,42% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 22,64%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad de Contenedores

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de cargas de trabajo de contenedores en nubes híbridas y multinube | +4.20% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Rápido giro hacia microservicios y canalizaciones DevSecOps | +3.80% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de seguridad obligatorios (p. ej., PCI-DSS 4.0, NIS2, SBOM) | +3.10% | Impulsado por la UE a nivel global, sector financiero de EE. UU. | Largo plazo (≥ 4 años) |

| Frecuencia creciente de ataques a la cadena de suministro en imágenes de contenedores | +2.90% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Proliferación de tiempos de ejecución de contenedores en el borde y 5G | +2.70% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Innovaciones en aislamiento de contenedores a nivel de hardware | +1.80% | Centros tecnológicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cargas de Trabajo de Contenedores en Nubes Híbridas y Multinube

El ochenta por ciento de las empresas ejecuta actualmente cargas de trabajo en dos o más nubes públicas, lo que fragmenta la gestión de identidades y multiplica el riesgo de configuración incorrecta. Los equipos de seguridad buscan herramientas de gestión de postura de Kubernetes que normalicen las políticas de AWS, Azure y Google en un único panel de control. NIS2 exige evaluaciones de la cadena de suministro para infraestructuras críticas, por lo que los usuarios de multinube deben añadir seguimiento de procedencia y atestación criptográfica a los registros de contenedores. PCI-DSS 4.0 extiende los mandatos de monitoreo continuo a los contenedores efímeros, reforzando la demanda de visibilidad en tiempo real en entornos híbridos.[1]PCI Security Standards Council, "Requisitos y Procedimientos de Prueba de PCI-DSS 4.0," pcisecuritystandards.org Por lo tanto, las instituciones financieras y los procesadores de pagos invierten fuertemente en análisis unificado y análisis en tiempo de ejecución.

Rápido Giro hacia Microservicios y Canalizaciones DevSecOps

GitHub Advanced Security para Azure DevOps introdujo el análisis de secretos y la revisión de dependencias dentro de las solicitudes de extracción, reduciendo la brecha entre la confirmación de código y la corrección. Los equipos deben codificar políticas utilizando Open Policy Agent o webhooks de admisión para que los desarrolladores puedan consumir reglas sin fricciones. Los contenedores de inteligencia artificial y aprendizaje automático crecieron cinco veces año tras año, exponiendo nuevas API de inferencia que los atacantes sondean para la exfiltración de datos. La detección de anomalías en tiempo de ejecución mediante sondas eBPF establece una línea base del comportamiento de las llamadas al sistema y señala la minería de criptomonedas o la escalada de privilegios, aunque ajustar los modelos para limitar los falsos positivos sigue siendo difícil.

Mandatos de Seguridad Obligatorios (PCI-DSS 4.0, NIS2, SBOM)

El requisito 6.3.3 de PCI-DSS 4.0 hace obligatorios los inventarios de software, aplicando efectivamente la generación de SBOM para las cargas de trabajo de pago. La salida nativa SPDX y CycloneDX de Docker incorpora datos de dependencias en el momento de la compilación, facilitando las auditorías. NIS2 extiende las obligaciones a los operadores de nube, obligando a los proveedores de plataformas de contenedores a alinearse con ETSI EN 303 645 al orquestar cargas de trabajo en el borde. La Autorización Binaria en Google GKE aplica únicamente imágenes firmadas, siguiendo las directrices del NIST y ofreciendo a los bancos europeos una ruta de atestación lista para usar. Las organizaciones de atención sanitaria y finanzas enfrentan las mayores penalizaciones por incumplimiento, lo que impulsa una adopción acelerada.

Frecuencia Creciente de Ataques a la Cadena de Suministro en Imágenes de Contenedores

Tres fallos críticos de runc divulgados en noviembre de 2025 demostraron que las escapadas de contenedores siguen amenazando a todas las distribuciones de Kubernetes. Los atacantes envenenan cada vez más las imágenes base de origen, insertando puertas traseras en las que los desarrolladores confían por defecto. Amazon Inspector ahora analiza las imágenes en el momento de la carga y bloquea los CVE críticos antes de la implementación. Microsoft Defender para Contenedores correlaciona las vulnerabilidades de las imágenes con las llamadas en tiempo de ejecución, priorizando los parches para los paquetes que realmente se ejecutan. Las imágenes sin distribución reducen la superficie de ataque pero complican la depuración, lo que obliga a los equipos a equilibrar la seguridad y la operabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de competencias en seguridad de contenedores en los equipos de DevOps | -2.80% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad operativa de los entornos multinube y multiclúster | -2.10% | Enfocado en empresas, América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fatiga de alertas y sobrecarga de falsos positivos | -1.60% | Global, afectando a los centros de operaciones de seguridad | Corto plazo (≤ 2 años) |

| Cadenas de ataque avanzadas de escapada de contenedores | -1.30% | Entornos de alta seguridad a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Competencias en Seguridad de Contenedores en los Equipos de DevOps

La brecha global de talento en ciberseguridad asciende a 4,8 millones, y la experiencia en Kubernetes es aún más escasa.[2] ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad 2024," isc2.org Los ingenieros de DevOps a menudo carecen de habilidades de modelado de amenazas, y los analistas no familiarizados con los pods tienen dificultades para interpretar los registros de auditoría. Los servicios de Kubernetes gestionados ahora incorporan valores predeterminados reforzados, aunque el juicio humano sigue siendo vital para las nuevas cadenas de ataque. Los programas de formación no pueden seguir el ritmo de las versiones trimestrales de Kubernetes, lo que obliga a muchas empresas a externalizar el monitoreo y el análisis forense.

Complejidad Operativa de los Entornos Multinube y Multiclúster

Las organizaciones gestionan docenas de clústeres en AWS, Azure y Google Cloud, cada uno con diferentes marcos de entrada, red y secretos. Red Hat Advanced Cluster Security centraliza las vistas, pero necesita conectores personalizados para cada proveedor.[3]Red Hat, "Descripción General de OpenShift Advanced Cluster Security," redhat.com Los analizadores de configuración incorrecta generan miles de alertas por clúster, abrumando al personal que debe separar el riesgo genuino del ruido. GitOps ayuda a codificar el estado deseado, pero exige una disciplina de cambio rigurosa. Las superposiciones de malla de servicios complican aún más la depuración cuando los certificados TLS mutuos o los proxies sidecar fallan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que las Empresas Externalizan el Ajuste de Políticas

Las ofertas de plataformas y software lideraron el tamaño del mercado de seguridad de contenedores con el 63,13% de los ingresos de 2025. Los conjuntos integrados que ofrecen análisis de imágenes, control de admisión y monitoreo en tiempo de ejecución eBPF dominan porque los compradores prefieren una única interfaz para la creación de políticas y los informes de cumplimiento. Se proyecta que los servicios gestionados crezcan a una CAGR del 21,41%, superando el crecimiento general a medida que las empresas contratan proveedores para ajustar reglas y clasificar incidentes las 24 horas del día, los 7 días de la semana. Los compromisos profesionales se centran en el modelado de amenazas y el diseño de políticas de mínimo privilegio para los microservicios. Esta tendencia de externalización pone de relieve la escasez de experiencia interna y posiciona a los proveedores de servicios como socios estratégicos en la mejora continua de la seguridad.

Aqua Security, Sysdig y Palo Alto Networks agrupan la consultoría con las suscripciones de productos, mientras que los proveedores de nube envuelven el soporte asesor en niveles premium. Como resultado, el mercado de seguridad de contenedores continúa desplazándose desde el software puro hacia modelos de entrega híbridos que combinan plataformas con detección y respuesta gestionadas.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción Nativa en la Nube

Las grandes empresas representaron el 71,28% del gasto de 2025 porque los sectores regulados mantienen cientos de clústeres que requieren soluciones premium. Estos compradores integran la telemetría de contenedores con SIEM y SOAR para acelerar la corrección. Las pequeñas y medianas empresas, en cambio, prefieren analizadores ligeros y políticas nativas en la nube que se incluyen con Kubernetes gestionado. Se espera que el segmento entregue una CAGR del 22,93% a medida que los proveedores de nube incorporen protección predeterminada, cerrando las brechas de capacidad y reduciendo las barreras de entrada.

Las pymes aprovechan el análisis sin agente de proveedores como Wiz, anclando la seguridad directamente en las canalizaciones de CI sin personal dedicado. Los proyectos comunitarios como Falco ofrecen a las startups una defensa básica en tiempo de ejecución sin coste de licencia, permitiendo que los presupuestos escasos financien el crecimiento. La democratización de la funcionalidad amplía la base de clientes de la industria de seguridad de contenedores y diversifica los ingresos más allá de los grandes compradores.

Por Control de Seguridad: La Protección en Tiempo de Ejecución Aumenta a Medida que los Análisis Estáticos se Estabilizan

El análisis estático de imágenes representó el 46,72% de los ingresos de 2025, pero los clientes reconocen cada vez más que solo el 6% de las vulnerabilidades del registro se manifiestan en tiempo de ejecución. Se proyecta que la protección en tiempo de ejecución y la detección de anomalías se expandan a una CAGR del 21,18%. Los agentes eBPF recopilan datos granulares de llamadas al sistema y de red, estableciendo líneas base de comportamiento que exponen la minería de criptomonedas, la exfiltración de datos o las escaladas de privilegios no autorizadas.

El enfoque integrado combina controladores de admisión que bloquean imágenes de riesgo con motores en tiempo de ejecución que vigilan las cargas de trabajo en vivo, correlacionando los hallazgos para priorizar los parches que importan. Esta convergencia ayuda a los equipos de seguridad a reducir el volumen de alertas y centrarse en las amenazas activas, reforzando el análisis en tiempo de ejecución como el próximo vector de crecimiento.

Por Implementación: La Nube Gana Terreno a Pesar de la Inercia Local

Los clústeres locales representaron el 58,47% de los ingresos de 2025 porque los operadores de defensa, inteligencia e infraestructura crítica mantienen entornos con espacio de aire para la soberanía de datos. El tamaño del mercado de seguridad de contenedores dentro de estos sectores es estable pero crece lentamente. Se prevé que las implementaciones en la nube aumenten a una CAGR del 23,11% a medida que las arquitecturas híbridas se conviertan en la norma. El aislamiento a nivel de hardware, la gestión de postura sin agente y los paneles de control unificados reducen las objeciones históricas a la seguridad en la nube pública.

Los chips de computación confidencial ahora sustentan muchas cargas de trabajo reguladas, mientras que el análisis centralizado normaliza los hallazgos en EKS, AKS y GKE. Los escenarios de borde introducen micro-Kubernetes en dispositivos, lo que lleva a los proveedores a ofrecer recopiladores ligeros y aplicación de políticas sin conexión para mantener la protección cuando cae la conectividad.

Por Industria de Usuario Final: La Atención Sanitaria Crece Impulsada por la Migración a la Nube bajo HIPAA

Los operadores de TI y telecomunicaciones lideraron el gasto con el 29,81% de las ventas de 2025 porque los núcleos 5G y las funciones de red en contenedores requieren seguridad de baja latencia. Se prevé que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 23,76% hasta 2031, ya que las directrices de HIPAA ahora clasifican a los proveedores de nube como socios comerciales, lo que obliga al cifrado, registros de auditoría detallados y SBOM para los datos médicos. Los bancos y los procesadores de pagos siguen siendo grandes compradores debido a los mandatos de monitoreo continuo de PCI-DSS 4.0, mientras que el comercio minorista adopta Kubernetes para la escalabilidad estacional y depende de la protección en tiempo de ejecución para detectar ataques de relleno de credenciales.

Los fabricantes industriales colocan cargas de trabajo de tecnología operativa en Kubernetes de borde, fusionando los ámbitos de TI y OT y creando demanda de seguridad que respeta las restricciones en tiempo real pero aún registra cada paquete para el análisis forense.

Análisis Geográfico

América del Norte aportó el 42,42% de los ingresos de 2025 gracias a las estrictas normas de HIPAA, PCI-DSS y SOC 2 que obligan a las empresas a implementar controles del mercado de seguridad de contenedores en cada etapa de DevSecOps. Los hiperescaladores de EE. UU. aceleran la adopción al agrupar funciones nativas, mientras que los bancos de Canadá implementan la gestión de postura para satisfacer las directrices cibernéticas de la OSFI. Los fabricantes de México, impulsados por el nearshoring, implementan aplicaciones en contenedores y adoptan el análisis de seguridad para proteger las cadenas de suministro.

Se prevé que Asia-Pacífico crezca al 22,64% hasta 2031. Las directivas de nube soberana de China requieren pilas domésticas, impulsando la demanda de plataformas de seguridad locales que mapeen la configuración de Kubernetes a los estándares nacionales. La infraestructura pública digital de India pone en contenedores los servicios ciudadanos, introduciendo una escala que exige visibilidad automatizada en tiempo de ejecución. Las fábricas de Japón y las telecomunicaciones de Corea del Sur utilizan Kubernetes de borde para IoT y 5G, confiando en la telemetría eBPF ligera para proteger los flujos sensibles a la latencia. Los reguladores de Australia emitieron directrices de riesgo en la nube, lo que llevó a los bancos a adoptar la gestión de postura de Kubernetes.

Europa se beneficia de NIS2, que entró en vigor en octubre de 2024 y amplía los requisitos a todos los proveedores de servicios gestionados en 27 estados. Las normas de BaFin de Alemania y el marco de resiliencia operativa del Reino Unido se extienden a los contenedores, impulsando las inversiones en plataformas. Las regulaciones de datos sanitarios de Francia exigen atestación criptográfica antes de que los contenedores accedan a los registros de pacientes. El sur de Europa experimenta un impulso a medida que las telecomunicaciones implementan 5G en contenedores con protección en tiempo de ejecución ajustada para el rendimiento.

Oriente Medio se acelera bajo la Visión 2030 de Arabia Saudita y los mandatos digitales de los Emiratos Árabes Unidos, impulsando a las entidades gubernamentales y estatales hacia plataformas nativas en la nube que necesitan seguridad robusta. Los reguladores financieros de Turquía elaboran marcos de nube que impulsan la adopción de la seguridad de contenedores. África sigue en una etapa temprana; los bancos sudafricanos realizan pruebas piloto de análisis en tiempo de ejecución, las fintechs nigerianas utilizan analizadores sin agente y Egipto digitaliza servicios, aunque las brechas de habilidades frenan el impulso. América del Sur crece a medida que los bancos de Brasil adoptan Kubernetes para los pagos, pero la volatilidad cambiaria modera los grandes compromisos iniciales.

Panorama Competitivo

El mercado de seguridad de contenedores muestra una concentración moderada. Los hiperescaladores AWS, Microsoft y Google agrupan la inspección, el control de admisión y las alertas en tiempo de ejecución con sus ofertas de Kubernetes gestionado, presionando a los proveedores independientes en precio. Los proveedores independientes responden con descubrimiento sin agente, análisis eBPF profundo y política como código. Palo Alto Networks ofrece Prisma Cloud para unificar contenedores, sin servidor y CSPM en una sola consola, mientras que Aqua y Sysdig atraen a los equipos de DevOps con diseños que priorizan la API.

Las adquisiciones se agrupan en torno a la creación de SBOM, los motores de controladores de admisión y el análisis en tiempo de ejecución para ofrecer pilas unificadas de extremo a extremo. Los proyectos de código abierto como Falco, Open Policy Agent y Sigstore proporcionan bloques de construcción que los proveedores empaquetan con soporte empresarial.

La computación en el borde crea nuevos espacios en blanco donde los recopiladores ligeros y la aplicación sin conexión se convierten en diferenciadores. Los equipos de ingeniería de plataformas esperan seguridad de autoservicio, por lo que los proveedores priorizan la integración de GitOps sobre las interfaces gráficas de usuario tradicionales.

Líderes de la Industria de Seguridad de Contenedores

Google Cloud Security

Red Hat, Inc.(IBM Corporation)

Trend Micro Incorporated

Qualys, Inc.

Rapid7, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Google Cloud habilitó Security Command Center para enviar alertas de escapada de contenedores en tiempo real a los clústeres de GKE Autopilot, fortaleciendo la defensa en tiempo de ejecución gestionada.

- Noviembre de 2025: Tres fallos críticos de runc (CVE-2025-31133, CVE-2025-52565, CVE-2025-52881) obligaron a aplicar parches de emergencia en Docker, containerd y CRI-O.

- Octubre de 2025: Microsoft Defender para Contenedores comenzó a ingerir telemetría de AWS EKS y Google GKE, añadiendo un contexto multinube al análisis centrado en Azure.

- Septiembre de 2025: Palo Alto Networks vinculó Prisma Cloud con GitHub Advanced Security para permitir a los desarrolladores bloquear imágenes vulnerables durante las solicitudes de extracción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad de contenedores como los ingresos obtenidos de plataformas de software y servicios de soporte asociados que analizan imágenes de contenedores, aplican protección en tiempo de ejecución, gestionan vulnerabilidades y garantizan el cumplimiento de políticas en Kubernetes, Docker y otras cargas de trabajo en contenedores que se ejecutan en clústeres de nube pública, nube privada o en instalaciones locales. Según los analistas de Mordor Intelligence, el marco de referencia es el gasto del usuario final, no las reservas de proveedores ni los recuentos de dispositivos.

Exclusiones del alcance: Las herramientas de endurecimiento del sistema operativo host y los firewalls que no exponen telemetría a nivel de contenedor quedan fuera del mercado modelado.

Descripción general de la segmentación

- Por Componente

- Plataforma / Software

- Servicios

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Control de Seguridad

- Análisis de Imágenes y Gestión de Vulnerabilidades

- Protección en Tiempo de Ejecución y Detección de Anomalías

- Gestión de Cumplimiento y Configuración

- Por Implementación

- Basado en la Nube

- Local

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Sanitaria y Ciencias de la Vida

- Industrial y Manufactura

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CISOs, arquitectos de DevSecOps y proveedores de servicios de seguridad gestionada en América del Norte, Europa y Asia-Pacífico. El diálogo se centró en los presupuestos de protección por host de contenedor, el cambio esperado del análisis de imágenes a la defensa en tiempo de ejecución y los ciclos de actualización típicos. Las respuestas validaron los supuestos secundarios y aclararon las estructuras de descuento regionales que el trabajo de escritorio por sí solo no puede revelar.

Investigación documental

Recopilamos señales de referencia a partir de conjuntos de datos abiertos, como la Base de Datos Nacional de Vulnerabilidades del NIST, la encuesta anual Cloud Native de la CNCF, las tendencias de envíos del rastreador de sistemas en la nube de IDC y las estadísticas de gasto en la nube por región de la Unión Internacional de Telecomunicaciones. Los informes 10-K de las empresas, las presentaciones para inversores y los avisos de seguridad fueron examinados para establecer referencias de precios de venta promedio y ciclos de adopción. Los feeds premium de Dow Jones Factiva y D&B Hoovers añadieron contexto sobre rondas de financiación y fusiones y adquisiciones que afectan la capacidad de los proveedores. Estas fuentes ilustran, sin agotar, la literatura revisada; numerosas publicaciones adicionales contribuyeron a la limpieza de datos, las verificaciones cruzadas y el relleno de brechas.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con el conjunto global de cargas de trabajo en contenedores, que se reconstruye a partir de estadísticas de uso de hiperescala y volúmenes de canalizaciones CI/CD, que luego se multiplican por el gasto verificado en seguridad por nivel de carga de trabajo para obtener el valor de referencia. Los resúmenes de proveedores, los precios de plataforma muestreados y las verificaciones de canales proporcionan controles ascendentes que reconcilian el total dentro de una banda especificada. Los principales impulsores del modelo incluyen: (1) porcentaje de cargas de trabajo en la nube implementadas en contenedores, (2) promedio de extracciones de imágenes de contenedores por mes, (3) tasa de crecimiento de CVE publicados, (4) frecuencia de auditorías de cumplimiento en sectores regulados y (5) gasto de capital regional en la nube. Una regresión multivariante, complementada con análisis de escenarios para trayectorias de adopción agresivas y conservadoras, proyecta los ingresos a lo largo del período de previsión; las anomalías desencadenan nuevas ejecuciones antes de que los valores se consoliden.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión analítica, verificaciones de varianza frente a los ingresos declarados por los proveedores y pruebas estadísticas de valores atípicos. Actualizamos cada doce meses, con actualizaciones intermedias cuando rondas de financiación significativas, exploits de día cero o mandatos regulatorios alteran materialmente los supuestos.

Por qué la línea de base de seguridad de contenedores de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas aplican diferentes recuentos de cargas de trabajo, agrupan segmentos adyacentes o actualizan con menor frecuencia. Al centrarse en el gasto del usuario final y equilibrar los indicadores macroeconómicos con el descubrimiento de precios en primera línea, Mordor ofrece un punto de referencia trazable y equilibrado.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,05 B (2025) | Mordor Intelligence | - |

| USD 2,35 B (2024) | Global Consultancy A | Excluye servicios profesionales y utiliza tipos de cambio más antiguos |

| USD 2,43 B (2024) | Industry Research Firm B | Agrupa las licencias de la plataforma Kubernetes, validación primaria limitada |

| USD 2,40 B (2024) | Digital Insights Journal C | Se basa únicamente en encuestas a proveedores y omite el gasto en Asia-Pacífico |

La comparación muestra que la amplitud del alcance, la cadencia de actualización y la diversidad de fuentes impulsan las brechas observables. La combinación disciplinada de señales públicas e información de profesionales de Mordor proporciona, por tanto, el punto de partida más fiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de seguridad de contenedores hasta 2031?

Se proyecta que el mercado de seguridad de contenedores se expanda a una CAGR del 20,66% de 2026 a 2031.

¿Qué categoría de componente se espera que crezca más rápido?

Se prevé que los servicios crezcan a una CAGR del 21,41% a medida que las organizaciones externalizan el ajuste de políticas y la respuesta a incidentes.

¿Por qué la protección en tiempo de ejecución está ganando terreno frente al análisis estático de imágenes?

Menos del 6% de las vulnerabilidades del registro se explotan en tiempo de ejecución, por lo que los equipos priorizan el monitoreo del comportamiento para detectar ataques en vivo.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico lidere con una CAGR del 22,64% impulsada por programas de nube soberana e infraestructura pública.

¿Cómo afectan las normas de PCI-DSS 4.0 al gasto en seguridad de contenedores?

El requisito 6.3.3 exige SBOM y monitoreo continuo, lo que lleva a las instituciones financieras a adoptar controles de seguridad de contenedores de extremo a extremo.

¿Qué tecnologías permiten la implementación segura de contenedores en nubes públicas?

Las funciones de computación confidencial como Intel TDX, AMD SEV-SNP y AWS Nitro Enclaves cifran la memoria para protegerse contra el compromiso del hipervisor.

Última actualización de la página el: