Tamaño y Cuota del Mercado de Resistencia a los Antibióticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resistencia a los Antibióticos por Mordor Intelligence

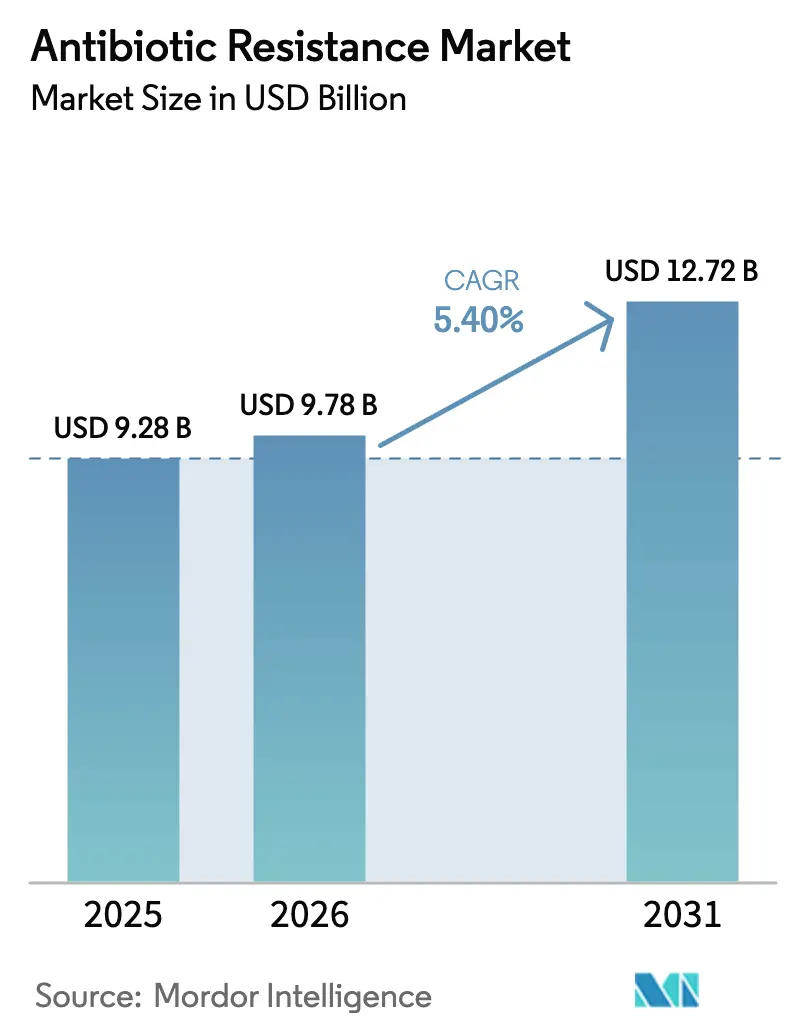

El tamaño del mercado de resistencia a los antibióticos en 2026 se estima en USD 9,78 mil millones, creciendo desde el valor de 2025 de USD 9,28 mil millones, con proyecciones para 2031 que muestran USD 12,72 mil millones, creciendo a una CAGR del 5,40% durante 2026-2031. El aumento de la morbilidad, las crecientes pérdidas económicas y la renovada financiación público-privada son las principales fuerzas que sostienen esta trayectoria. La aceleración de los mandatos de administración hospitalaria, los incentivos regulatorios expeditos y las plataformas de descubrimiento habilitadas por inteligencia artificial están ampliando el conjunto de herramientas clínicas. Sin embargo, la persistente fragilidad de la cadena de suministro y un perfil costo-retorno desfavorable continúan moderando el apetito inversor. Asia Pacífico mantiene un liderazgo destacado, impulsado por la alta carga de infecciones y las constantes mejoras en infraestructura, mientras que la rápida expansión de América del Sur señala un cambio en la dinámica del mercado. La dinámica competitiva revela un campo que se estrecha gradualmente, en el que las grandes empresas farmacéuticas lideran los lanzamientos en etapas avanzadas y las empresas biotecnológicas especializadas suministran el flujo de innovación.

Conclusiones Clave del Informe

- Por enfermedad, la neumonía representó el 27,85% del tamaño del mercado de resistencia a los antibióticos en 2025, mientras que se prevé que las neumonías intrahospitalarias y asociadas a ventilación mecánica (HABP/VABP, por sus siglas en inglés) se expandan a una CAGR del 8,55% hasta 2031.

- Por patógeno, MRSA mantuvo una cuota del 22,14% del mercado de resistencia a los antibióticos en 2025; P. aeruginosa avanza a una CAGR del 9,28% hasta 2031.

- Por clase de fármaco, las combinaciones de β-lactámicos e inhibidores de β-lactamasas capturaron una cuota de ingresos del 31,20% en 2025; los lipoglicopéptidos registran la mayor CAGR del 10,95% hasta 2031.

- Por mecanismo, los inhibidores de la pared celular controlaron una cuota del 35,95% en 2025, mientras que los inhibidores de la síntesis de ARN muestran la perspectiva de CAGR más sólida del 9,78%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 57,55% de las ventas en 2025; las farmacias en línea registraron la CAGR más rápida del 13,95% hasta 2031.

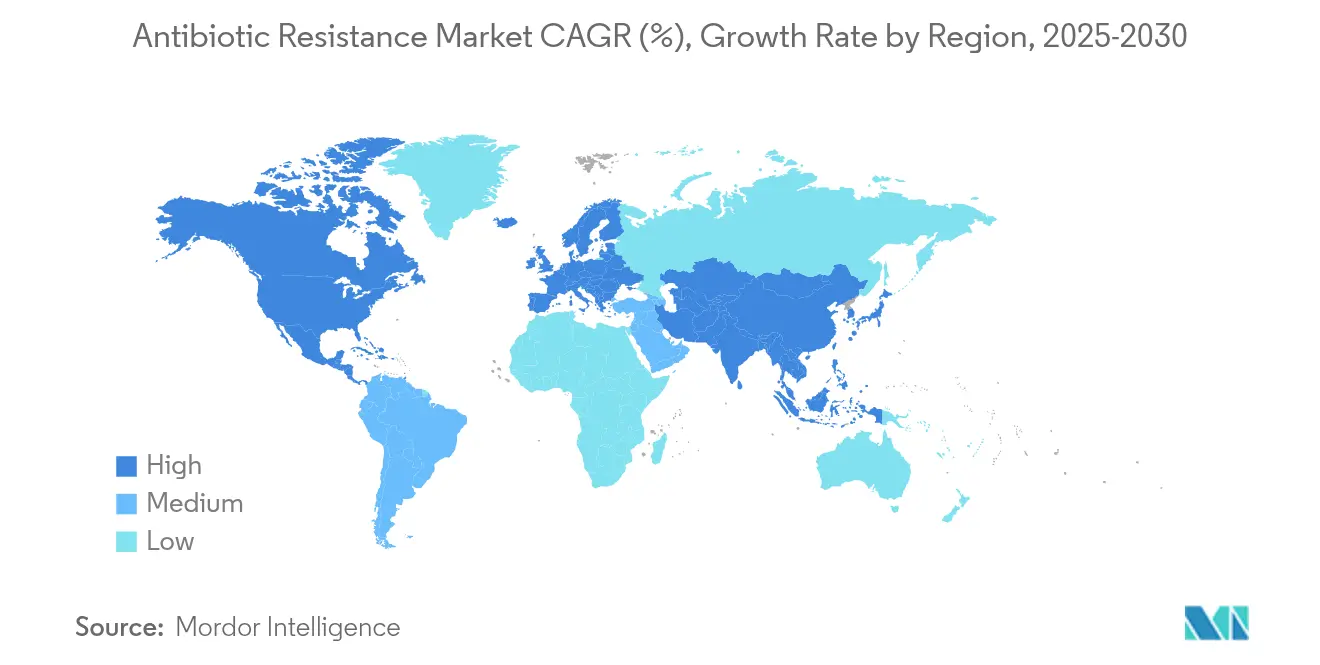

- Geográficamente, Asia Pacífico lideró con una cuota de mercado de resistencia a los antibióticos del 46,50% en 2025, mientras que América del Sur está proyectada para registrar la CAGR más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Resistencia a los Antibióticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta carga de infecciones resistentes a los antibióticos | +1.80% | Global; mayor en APAC y MEA | Mediano plazo (2-4 años) |

| Escalada de iniciativas mundiales de financiación de la RAM | +1.20% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos regulatorios expeditos para antibióticos prioritarios | +0.90% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Mandatos de administración hospitalaria que impulsan la adopción de productos novedosos | +0.70% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Descubrimiento ultrarrápido de compuestos basado en inteligencia artificial y aprendizaje automático | +0.60% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Administración dirigida habilitada por nanopartículas frente a biopelículas | +0.40% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Infecciones Resistentes a los Antibióticos

La resistencia antimicrobiana causó 4,71 millones de muertes en 2021 y amenaza con alcanzar 10 millones anuales para 2050 si no se toman medidas decisivas.[1]CARB-X, "Hitos del portafolio," carb-x.org La vigilancia indica que la resistencia se está estabilizando en muchos países europeos; sin embargo, los países de ingresos bajos y medianos continúan registrando tasas en aumento debido a la escasa vigilancia y el acceso limitado a nuevos antibióticos. El impacto económico podría totalizar USD 855 mil millones en pérdidas anuales para 2030, intensificando el interés de los pagadores en la contratación basada en valor. La demanda, por tanto, se concentra en agentes que se alinean con la guía de patógenos prioritarios de la OMS y preservan las opciones de tratamiento futuras. Los hospitales favorecen cada vez más los productos de espectro reducido o dirigidos a patógenos específicos que mitigan la resistencia colateral. Este entorno sostiene la adopción a largo plazo de terapias novedosas y mantiene el mercado de resistencia a los antibióticos en una trayectoria de crecimiento constante.

Escalada de Iniciativas Globales de Financiación de la RAM

Más de USD 500 millones han fluido hacia CARB-X, respaldando más de 100 proyectos en etapa temprana en todo el mundo.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones QIDP," fda.gov El modelo de compra por suscripción del Reino Unido, lanzado en agosto de 2024, desvincula los ingresos del desarrollador del volumen y ofrece una plantilla reproducible para otros pagadores. Los compromisos corporativos están aumentando, ejemplificados por el compromiso de GBP 45 millones (USD 61 millones) de GSK con la Iniciativa Fleming y la inyección de USD 100 millones de Eli Lilly en el Fondo de Acción contra la RAM. Los vehículos de financiación combinada, los bonos de impacto social y la asignación de USD 300 millones a largo plazo de la BARDA reducen colectivamente el abismo de financiación que alguna vez obstaculizó los programas en etapa avanzada. En conjunto, estos mecanismos fortalecen el flujo de desarrollo y mejoran la visibilidad para los inversores que sopesan su entrada en la industria de resistencia a los antibióticos.

Incentivos Regulatorios Expeditos para Antibióticos Prioritarios

La vía QIDP de la FDA otorga extensiones de exclusividad de cinco años, interacciones de Vía Rápida y revisiones continuas, demostradas prontamente por las aprobaciones de 2024-2025 como Emblaveo y Blujepa.[3]Universidad de Queensland, "Carga global de la RAM," uq.edu.au El esquema PRIME de la EMA ahora refleja estas ventajas, armonizando los procesos transatlánticos y reduciendo la carga de trabajo duplicada. Las empresas pequeñas y medianas han capitalizado esta situación, avanzando activos como ibezapolstat hacia ensayos fundamentales con un desembolso de capital reducido. Los diseños adaptativos y la aceptación de evidencia del mundo real acortan los plazos sin diluir la supervisión de seguridad. Estos incentivos alineados hacen que el mercado de resistencia a los antibióticos sea más accesible para los desarrolladores especializados.

Mandatos de Administración Hospitalaria que Impulsan la Adopción de Productos Novedosos

Los Elementos Básicos del CDC se volvieron obligatorios en 2024, vinculando el cumplimiento de la administración al reembolso de Medicare. La evidencia muestra que los programas maduros pueden reducir el uso inapropiado de antibióticos en un 28,4% manteniendo los resultados clínicos. Países como Irán lograron reducciones del 22,24% en el consumo de antibióticos de uso restringido tras la implementación de mandatos nacionales. Los hospitales, por tanto, están privilegiando agentes con espectros estrechos, perfiles favorables del microbioma e información rápida sobre susceptibilidad. La integración en los registros electrónicos de salud diferencia aún más los productos que se adaptan a los algoritmos de administración, orientando las decisiones de formulario hacia moléculas premium con conciencia de resistencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Requisitos Estrictos de Seguridad Clínica y Superioridad | -0.80% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Perfil Costo-Retorno Desfavorable para las Grandes Empresas Farmacéuticas | -1.10% | Global, con especial afectación en mercados desarrollados | Largo plazo (≥ 4 años) |

| Reembolso Lento de los Diagnósticos Rápidos | -0.60% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Cadenas de Suministro Frágiles en la Fermentación de API | -0.90% | Global, con riesgo de concentración en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Seguridad Clínica y Superioridad

Los reguladores exigen cada vez más superioridad sobre los comparadores heredados, lo que infla el tamaño de los ensayos, los plazos y los presupuestos. Las Cartas de Respuesta Completa, como la emitida para cefepima-taniborbactam, subrayan el nivel de exigencia elevado. El reclutamiento resulta difícil cuando los pacientes objetivo están críticamente enfermos pero son escasos, lo que obliga a realizar estudios globales complejos que representan un reto para los patrocinadores más pequeños. La evidencia del mundo real está ganando aceptación lentamente, pero sigue siendo desigual entre jurisdicciones, prolongando la ruta al mercado para muchos candidatos y moderando la tasa de crecimiento del mercado de resistencia a los antibióticos.

Perfil Costo-Retorno Desfavorable para las Grandes Empresas Farmacéuticas

Las ventas máximas rara vez superan los USD 1 mil millones porque la administración limita el uso y los medicamentos genéricos acortan las ventanas de exclusividad. Los desembolsos de desarrollo pueden superar los USD 1,5 mil millones cuando se incluyen los fracasos, erosionando el ROI y provocando la salida de grandes empresas. Más de 3.000 operaciones de fusiones y adquisiciones farmacéuticas durante 2010-2023 han consolidado el conocimiento especializado, aumentando el riesgo de escasez cuando cualquier planta falla. Los modelos de suscripción y los compromisos de compra anticipada están ganando terreno, pero siguen siendo insuficientes para corregir plenamente el fallo del mercado. Este desequilibrio estructural continúa disuadiendo al capital convencional de escalar en la industria de resistencia a los antibióticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: HABP/VABP Impulsa la Innovación en Cuidados Críticos

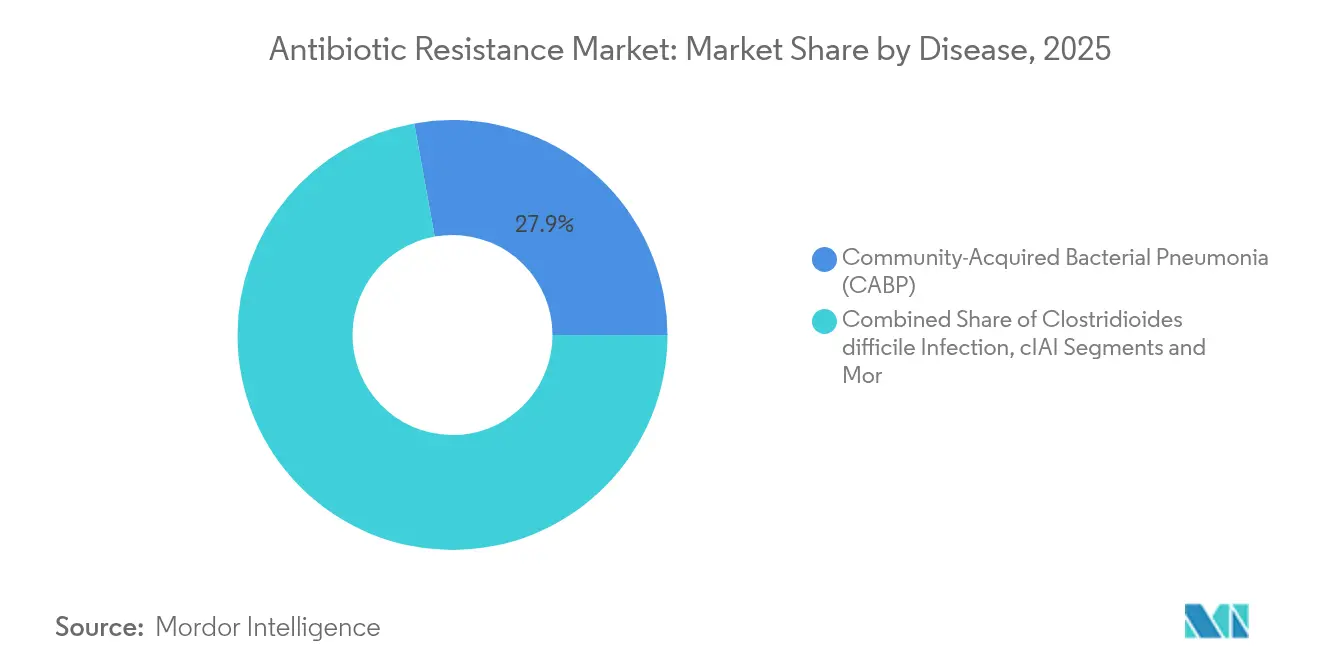

La Neumonía Bacteriana Adquirida en la Comunidad (CABP) mantuvo el 27,85% de los ingresos de 2025, subrayando su carga ubicua en entornos comunitarios y hospitalarios. Dentro de este espectro, HABP/VABP exhibe la CAGR más rápida del 8,55%, impulsada por la ventilación prolongada en UCI y la densidad de organismos multirresistentes en las salas de cuidados críticos. Durante 2025, el tamaño del mercado de resistencia a los antibióticos para HABP/VABP está proyectado para ampliarse aún más a medida que los médicos se inclinan por combinaciones dirigidas a patógenos capaces de navegar fenotipos de resistencia complejos.

El avance del flujo de desarrollo ilustra la tendencia. Aztreonam/avibactam obtuvo la autorización de la FDA para cIAI, pero muestra utilidad transversal en infecciones pulmonares de alto riesgo, mientras que los diseños adaptativos están permitiendo aprobaciones expeditas de HABP/VABP. Los avances en CDI, como ibezapolstat, apuntan a un impulso paralelo en la colitis grave, reforzando la amplitud en todos los sitios de infección. Los productos orientados al tratamiento ambulatorio de ABSSSI, como los lipoglicopéptidos, sostienen el crecimiento en la atención ambulatoria, lo que ofrece a los fabricantes múltiples puntos de entrada en el mercado de resistencia a los antibióticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Patógeno: Las Amenazas Gramnegativas se Aceleran

MRSA mantuvo su cuota del 22,14% en 2025, pero el crecimiento está desplazándose hacia los desafíos gramnegativos. La CAGR proyectada del 9,28% de P. aeruginosa ejemplifica este impulso, impulsado por características de resistencia intrínseca y capacidad de formación de biopelículas que complican las infecciones asociadas a dispositivos. A. baumannii resistente a carbapenémicos también está aumentando, con ensayos de Fase 3 para zosurabalpin dirigidos a esta amenaza urgente enumerada por la OMS.

E. coli mantiene relevancia a través de la creciente prevalencia de BLEE, mientras que la vigilancia de China señala incrementos alarmantes en K. pneumoniae resistente a carbapenémicos. Estos datos validan la búsqueda de combinaciones de amplio espectro y fomentan regímenes adaptativos que aprovechan los diagnósticos rápidos. En consecuencia, la investigación y el desarrollo centrados en patógenos sustentan la evolución constante del mercado de resistencia a los antibióticos.

Por Clase de Fármaco: Los Lipoglicopéptidos Lideran la Innovación

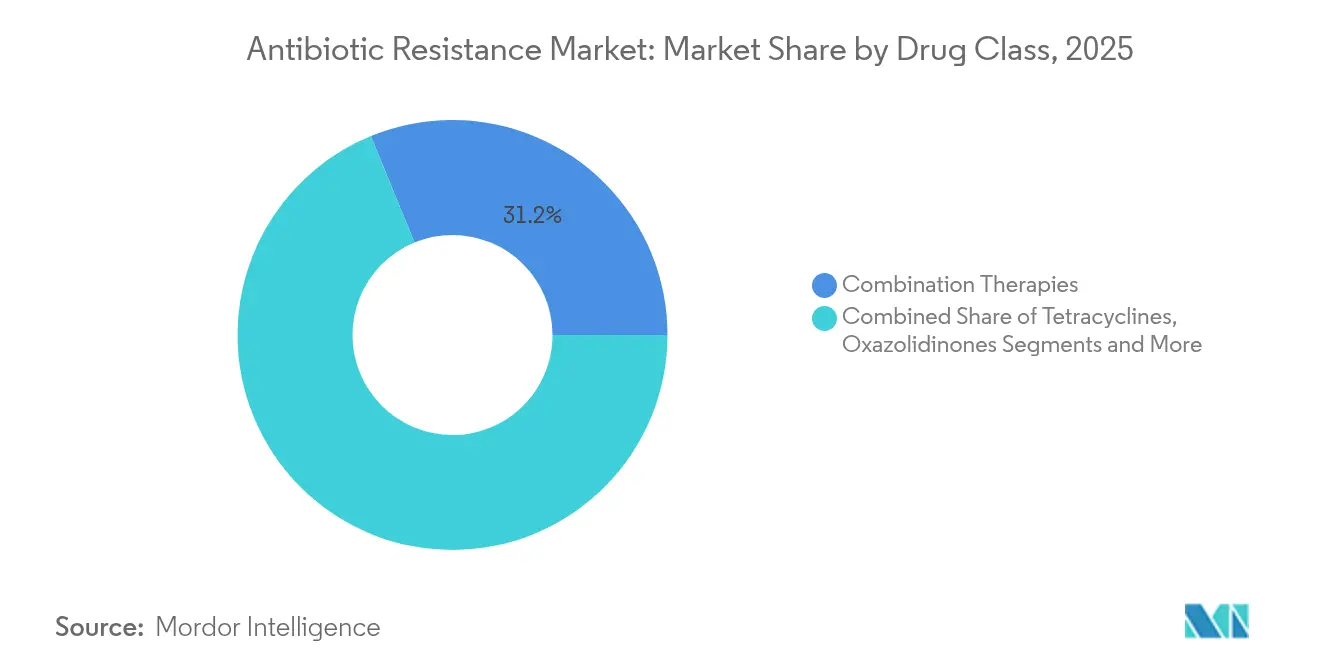

Las terapias combinadas controlaron el 31,20% de los ingresos de 2025, respaldadas por aprobaciones recientes y versatilidad en infecciones gramnegativas. Sin embargo, los lipoglicopéptidos encabezan la innovación con una CAGR del 10,95% a medida que los refinamientos superan las limitaciones de la vancomicina y permiten regímenes de dosis única en el ámbito ambulatorio.

Se espera que el tamaño del mercado de resistencia a los antibióticos para lipoglicopéptidos continúe creciendo a medida que productos como dalbavancin aseguran indicaciones más prolongadas y los valores de reembolso reflejan la reducción de ingresos hospitalarios. Las oxazolidinonas y las tetraciclinas se mantienen estables, mientras que los híbridos de monobactámicos contrarrestan las metalo-β-lactamasas. Las terapias combinadas que unen distintos modos de acción ganan terreno, especialmente donde los diagnósticos confirman mecanismos simultáneos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Mecanismo: Los Inhibidores de la Síntesis de ARN Ganan Impulso

Los inhibidores de la síntesis de la pared celular mantienen una cuota del 35,95%, lo que refleja la persistente dominancia de los β-lactámicos. Por el contrario, se proyecta que los inhibidores de la síntesis de ARN crezcan un 9,78% anualmente, impulsados por nuevos quimiotipos como la lariocidina que eluden las vías de resistencia existentes.

Estos agentes atraen a los equipos de administración interesados en diversificar los modos de acción. La cuota del mercado de resistencia a los antibióticos que comandan los inhibidores de la síntesis de ARN está proyectada para expandirse a medida que los diagnósticos complementarios aceleran la correspondencia patógeno-mecanismo y los reguladores promueven el etiquetado específico por modo de acción. En el futuro, las endolisinas emergentes derivadas de bacteriófagos sugieren una mayor diversificación de mecanismos.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias gestionarán el 57,55% de las ventas de 2025, en consonancia con el predominio intravenoso de muchas terapias en etapa avanzada. Sin embargo, las farmacias en línea registrarán una CAGR del 13,95% debido a la telemedicina, la mejora de la infraestructura de cadena de frío y un creciente portafolio de productos orales adecuados para el manejo ambulatorio.

Las cadenas de farmacias integran módulos de administración y diagnósticos en el punto de atención, fortaleciendo su papel consultivo. La autenticación habilitada por cadena de bloques mitiga el riesgo de falsificación, especialmente en regiones donde los productos de calidad inferior impulsan la resistencia. En conjunto, estas tendencias difuminan los límites tradicionales del suministro y amplían la base direccionable del mercado de resistencia a los antibióticos.

Análisis Geográfico

Asia Pacífico generó el 46,50% de los ingresos globales en 2025, lo que refleja una alta prevalencia de infecciones, una cobertura de seguro en expansión y una inversión gubernamental proactiva. Singapur avanza en diagnósticos rápidos e investigación de bacteriófagos, mientras que Japón ha revitalizado la producción nacional de ingredientes farmacéuticos activos (API) para protegerse contra las interrupciones en el suministro externo. La ley antiespionaje de China genera incertidumbre en las adquisiciones, lo que lleva a las multinacionales a diversificar sus fuentes y a invertir en redundancia.

América del Norte combina marcos sofisticados de administración con sólidos flujos de financiación. La alineación de la FDA con las subvenciones de BARDA y los incentivos QIDP agiliza el desarrollo en etapa avanzada, aunque la región sigue siendo vulnerable a la escasez de ingredientes concentrados en India y China. La vigilancia coordinada de Europa ha estabilizado las tasas de resistencia en 29 países del EEE, aunque los responsables de política siguen debatiendo la rentabilidad de la fabricación frente a la gestión medioambiental. El modelo de suscripción del Reino Unido ofrece una posible solución a la barrera de ingresos vinculada al volumen tradicional.

América del Sur lidera el crecimiento con una CAGR del 7,55%, impulsada por la mejora de los diagnósticos, el incremento del gasto en salud y una mayor conciencia sobre los costos de la resistencia. El consumo de antibióticos en Brasil aumentó un 30% entre 2014 y 2019, lo que señala tanto brechas en la administración como oportunidades comerciales. El Medio Oriente y África muestran un progreso incremental, obstaculizado por las limitaciones de financiamiento pero apoyado por programas de subvenciones multilaterales orientados a la capacidad de laboratorio y la integridad de la cadena de suministro. En conjunto, estos patrones subrayan la interconexión global del mercado de resistencia a los antibióticos.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, aunque la consolidación avanza a medida que la escala se vuelve crítica para los ensayos en etapa avanzada y la distribución global. GSK y Pfizer encabezaron el índice de referencia de RAM de la Fundación Access to Medicine en 2021, aprovechando extensas redes de vigilancia y flujos de desarrollo diversificados. Su enfoque compartido en el descubrimiento integrado por inteligencia artificial y las herramientas de administración post-aprobación establece un alto estándar para los competidores posteriores.

Las empresas biotecnológicas especializadas mantienen su impulso innovador. Acurx Pharmaceuticals avanza con datos positivos de ibezapolstat hacia ensayos fundamentales, Iterum Therapeutics obtuvo la autorización en los Estados Unidos para Orlynvah, y los activos de Qpex adquiridos por Shionogi complementan un avanzado portafolio de compuestos gramnegativos. Los modelos de asociación —público-privado, financiación combinada y participación de grandes empresas farmacéuticas— configuran un ecosistema en el que la colaboración en recursos compensa el riesgo.

La diferenciación tecnológica ahora va más allá de la química. Las empresas capaces de integrar lecturas de susceptibilidad en el software de prescripción, optimizar la fabricación de API para la resiliencia geopolítica y demostrar una descarga ambiental mínima tienen posibilidades de obtener prioridad en los formularios. En este contexto, el mercado de resistencia a los antibióticos continúa atrayendo capital con una misión definida, incluso cuando los inversores puramente comerciales siguen siendo cautelosos.

Líderes de la Industria de Resistencia a los Antibióticos

AbbVie

Merck & Co. Inc.

Pfizer Inc

Novartis AG

Basilea Pharmaceutica Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Equipos de la Universidad de Viena y del Instituto Helmholtz identificaron la saarvienina A, un potente glicopéptido activo contra Enterococcus resistente a la vancomicina y MRSA, con optimización en curso.

- Marzo de 2025: La FDA autorizó Blujepa (gepotidacina) de GSK para infecciones urinarias no complicadas, la primera nueva clase oral para esta infección en casi 30 años.

- Marzo de 2025: La Universidad McMaster reveló la lariocidina, un antibiótico novedoso que se dirige a la transcripción bacteriana sin resistencia cruzada con las clases existentes.

- Febrero de 2025: AbbVie obtuvo la aprobación de la FDA para Emblaveo (aztreonam/avibactam) para infecciones intraabdominales complicadas.

- Enero de 2025: Acurx Pharmaceuticals obtuvo una respuesta favorable de la EMA para los ensayos de Fase 3 de ibezapolstat en la infección por C. difficile.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado terapéutico de la resistencia a los antibióticos como todos los antibacterianos sistémicos de marca y genéricos que están indicados, etiquetados o se utilizan de forma rutinaria para infecciones causadas por patógenos multirresistentes en entornos hospitalarios y comunitarios.

Exclusión del ámbito de aplicación: Las vacunas preventivas, los kits de diagnóstico rápido, los antivirales y las formulaciones exclusivas para veterinarios quedan fuera de este ámbito.

Segmentación

- Por Enfermedad

- Infección por Clostridioides difficile (CDI)

- Infección Intraabdominal Complicada (cIAI)

- Infecciones Bacterianas Agudas de la Piel y Estructuras Cutáneas (ABSSSI)

- Neumonías Intrahospitalarias y Asociadas a Ventilación Mecánica (HABP/VABP)

- Infección Complicada del Tracto Urinario (cUTI)

- Neumonía Bacteriana Adquirida en la Comunidad (CABP)

- Infección del Torrente Sanguíneo (BSI)

- Por Patógeno

- Acinetobacter baumannii

- Staphylococcus aureus (incl. MRSA)

- Pseudomonas aeruginosa

- Haemophilus influenzae

- Escherichia coli

- Otros Patógenos Prioritarios

- Por Clase de Fármaco

- Tetraciclinas

- Oxazolidinonas

- Cefalosporinas

- Lipoglicopéptidos

- Terapias Combinadas

- Otras Clases

- Por Mecanismo de Acción

- Inhibidores de la Síntesis de la Pared Celular

- Inhibidores de la Síntesis de Proteínas

- Inhibidores de la Síntesis de ADN

- Inhibidores de la Síntesis de ARN

- Otros Mecanismos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de MEA

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con farmacéuticos especializados en enfermedades infecciosas, médicos de UCI, gestores de compras y funcionarios de salud pública de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se aclararon los cambios en los formularios, la aceptación de nuevas terapias combinadas y la erosión realista de los precios de venta al público, lo que nos permitió afinar los supuestos señalados durante el trabajo de gabinete.

Investigación documental

Comenzamos con datos de vigilancia abiertos de WHO-GLASS, CDC AR Threats y ECDC EARS-Net, entrelazados con volúmenes comerciales de UN Comtrade, tendencias de patentes a través de Questel y estudios de utilización revisados por pares en The Lancet Infectious Diseases. Los informes anuales, los informes SEC 10-K y los informes financieros de D&B Hoovers añadieron granularidad a los ingresos a nivel de canal y al precio medio de venta (ASP).

Los registros normativos (FDA QIDP, EMA PRIME), las listas de tarifas de reembolso y los presupuestos nacionales de administración proporcionaron señales sobre el calendario de lanzamiento y el índice de tratamiento. Las fuentes aquí mencionadas son ilustrativas; muchos otros repositorios públicos y de pago informaron, validaron y, cuando fue necesario, corrigieron nuestros conjuntos de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente de incidencia a grupo de tratamiento convierte los casos de infección resistente, los días medios de tratamiento y las tasas de adherencia en volúmenes de demanda, que luego se cotejan con las ventas de proveedores muestreados (ascendente) para conciliar los totales. Entre las variables clave se incluyen la prevalencia de SARM y CRE, los días de tratamiento por ingreso, la cadencia de lanzamiento de la cartera de productos, las trayectorias de penalización de la administración y las tendencias de ASP ajustadas a la divisa. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios pone a prueba la rápida asimilación de los agentes en fase de desarrollo. Las lagunas de datos en las listas de proveedores se cubren con referencias de penetración calibradas.

Ciclo de validación y actualización de datos

Los resultados se someten a filtros de anomalías, comprobaciones de desviaciones con respecto a las métricas centinela y a la revisión por pares de un segundo equipo de analistas antes de su aprobación. Actualizamos el modelo anualmente y emitimos revisiones provisionales cuando algún acontecimiento importante en materia de regulación, precios o brotes modifica sustancialmente la base de referencia.

Por qué se mantiene firme la base de resistencia a los antibióticos de Mordor

Las estimaciones publicadas suelen divergir porque las empresas mezclan distintas cestas de enfermedades, aplican precios de lista frente a precios netos o bloquean los tipos de cambio en distintos puntos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 9,28 B (2025) | Inteligencia de Mordor | - |

| USD 9,17 B (2024) | Consultoría global A | Excluidas las terapias combinadas posteriores a 2023; tipo de cambio fijado en las medias de 2021. |

| USD 8,20 B (2022) | Revista industrial B | Capta sólo las ventas de farmacias hospitalarias y aplica un descuento uniforme del 10 % en los precios |

La comparación demuestra que cuando la claridad del alcance, el realismo de los precios y la actualización oportuna están alineados, como en el enfoque de Mordor, los responsables de la toma de decisiones reciben una línea de base equilibrada y transparente basada en variables rastreables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resistencia a los antibióticos?

El mercado de resistencia a los antibióticos está valorado en USD 9,78 mil millones en 2026 y se proyecta que alcance USD 12,72 mil millones en 2031, registrando una CAGR del 5,40% durante 2026-2031.

¿Qué región domina los ingresos globales?

Asia Pacífico generó el 46,50% de los ingresos globales en 2025 gracias a la alta prevalencia de infecciones y la expansión de la infraestructura sanitaria.

¿Quiénes son los actores clave en el Mercado de Resistencia a los Antibióticos?

AbbVie, Merck & Co. Inc., Pfizer Inc, Novartis AG y Basilea Pharmaceutica Ltd. son las principales empresas que operan en el Mercado de Resistencia a los Antibióticos.

¿Qué segmento de enfermedad muestra el crecimiento más rápido?

Las neumonías intrahospitalarias y asociadas a ventilación mecánica (HABP/VABP) lideran con una CAGR prevista del 8,55% hasta 2031.

¿Qué clase de fármaco se está expandiendo más rápidamente?

Los lipoglicopéptidos registran la mayor CAGR del 10,95% a medida que los refinamientos superan la resistencia histórica a la vancomicina.

¿Cómo están los reguladores fomentando la innovación en antibióticos?

Programas como la designación QIDP de la FDA añaden cinco años adicionales de exclusividad, mientras que el modelo de pago por suscripción del Reino Unido garantiza ingresos independientes del volumen de ventas.

¿Por qué es importante la inteligencia artificial para los antibióticos del futuro?

Las plataformas de inteligencia artificial pueden reducir los ciclos de descubrimiento de una década a tan solo tres años, permitiendo una identificación más rápida de compuestos novedosos eficaces contra patógenos resistentes.

Última actualización de la página el: