Tamaño y Participación del Mercado de Catéteres para UCIN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

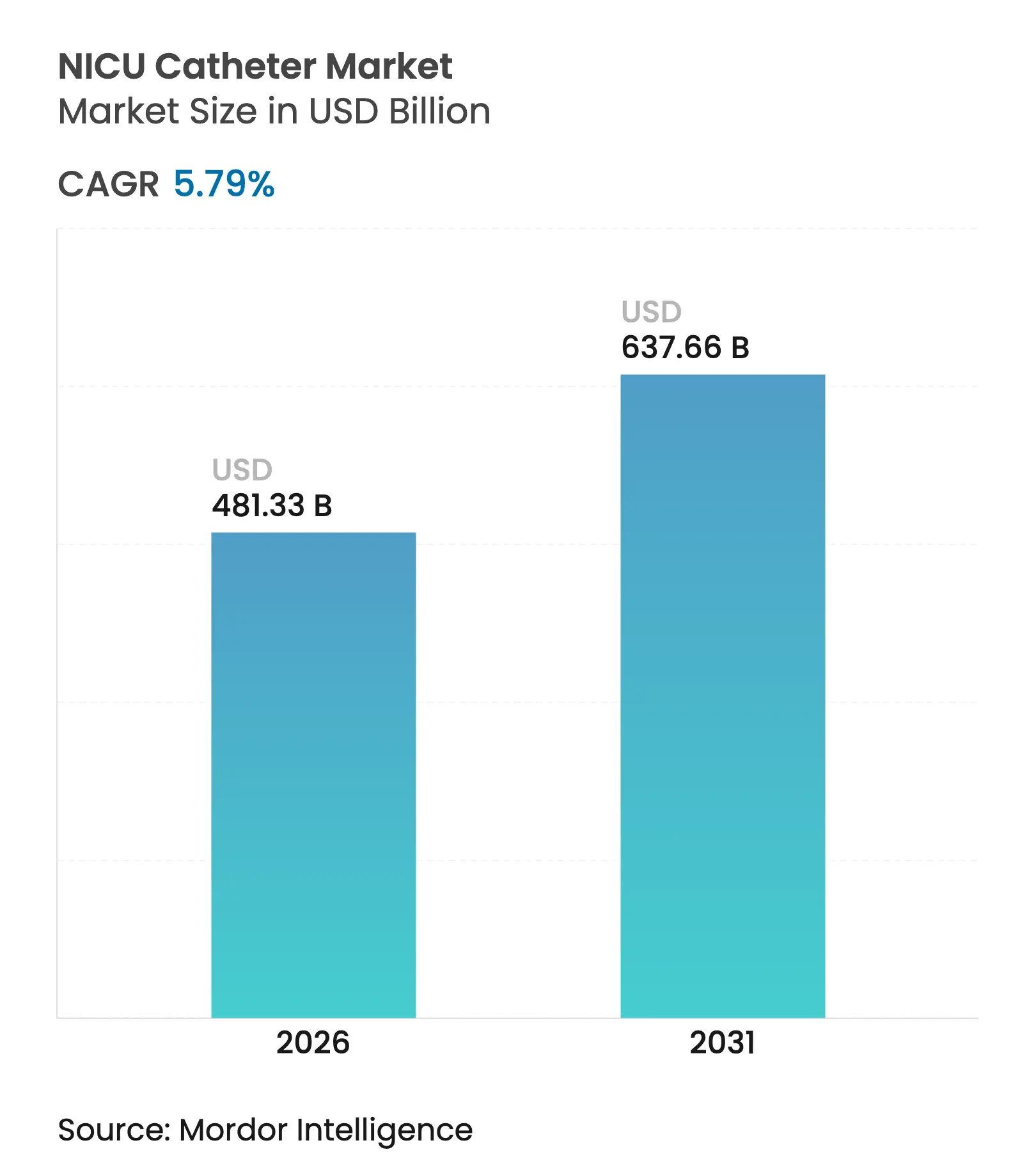

| Tamaño del Mercado (2026) | 481.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 637.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres para UCIN por Mordor Intelligence

El tamaño del mercado de catéteres para UCIN fue valorado en USD 454.990 millones en 2025 y se estima que crecerá desde USD 481.330 millones en 2026 hasta alcanzar USD 637.660 millones en 2031, a una CAGR del 5,79% durante el período de pronóstico (2026-2031). El aumento de las inversiones en unidades de Nivel III y Nivel IV, especialmente en Asia-Pacífico y América Latina, impulsa la demanda institucional de líneas avanzadas que acortan el tiempo de los procedimientos y mejoran los resultados de supervivencia. Los hospitales también prefieren catéteres con recubrimientos integrados de prevención de infecciones porque las métricas de calidad asistencial están ahora directamente vinculadas al reembolso, lo que impulsa la conversión sistemática hacia productos que reducen el riesgo de infección del torrente sanguíneo asociada a la línea central (CLABSI, por sus siglas en inglés). Mientras tanto, la presión en la cadena de suministro sobre los polímeros de microtubería ha incentivado la sustitución de materiales y las asociaciones de fabricación dentro del país que estabilizan el inventario en regiones de alto crecimiento. Los proveedores se diferencian incorporando navegación asistida por IA, superficies antimicrobianas y concentradores con detección de presión en sus líneas de productos, una estrategia que incrementa los costes de cambio y mantiene precios premium dentro del mercado de catéteres para UCIN.

Conclusiones Clave del Informe

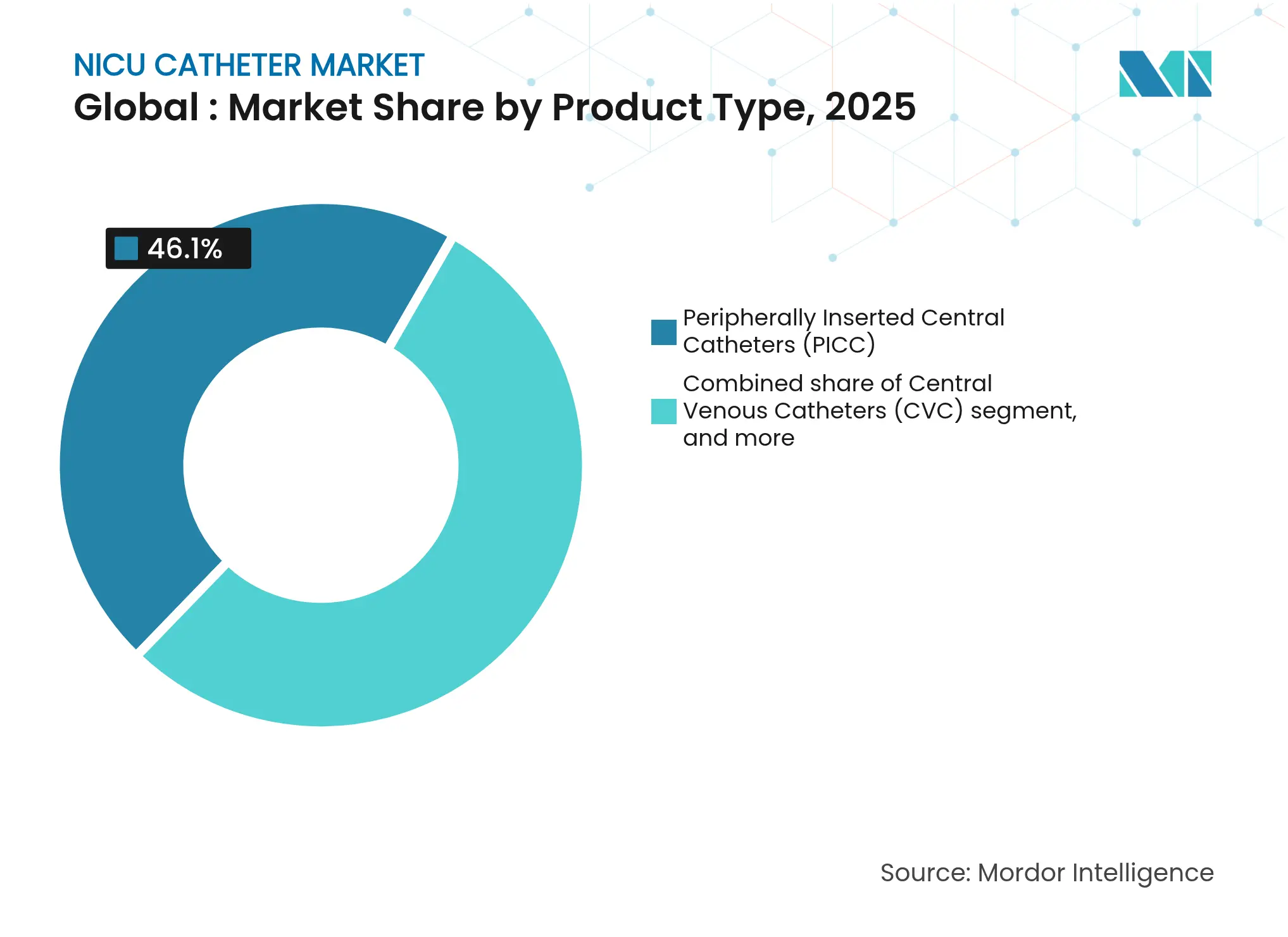

- Por tipo de producto, los Catéteres Centrales de Inserción Periférica representaron el 46,10% del mercado de catéteres para UCIN en 2025, mientras que se proyecta que los Catéteres Venosos Umbilicales crecerán a una CAGR del 8,10% hasta 2031.

- Por material del catéter, el Poliuretano capturó el 45,05% de la participación del mercado de catéteres para UCIN en 2025; se espera que el Polietileno/PVC se expanda a una CAGR del 8,20% hasta 2031.

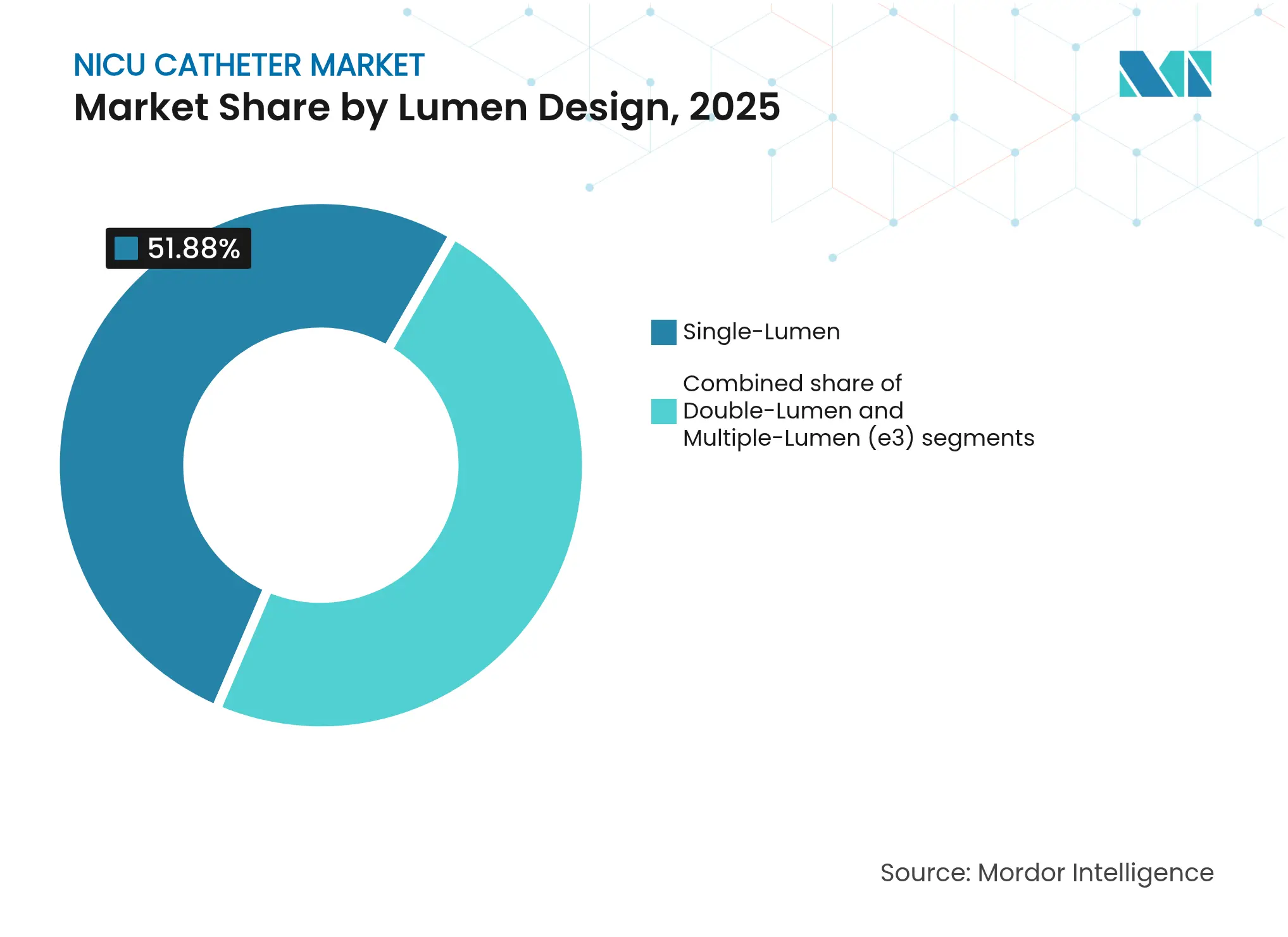

- Por diseño de lumen, las líneas de lumen único representaron el 51,88% del tamaño del mercado de catéteres para UCIN en 2025, mientras que se prevé que los dispositivos de lumen múltiple avancen a una CAGR del 7,85% entre 2026 y 2031.

- Por usuario final, los hospitales mantuvieron una participación del 57,10% en el mercado de catéteres para UCIN en 2025, pero los centros quirúrgicos ambulatorios exhiben la expansión más rápida con una CAGR del 9,22% hasta 2031.

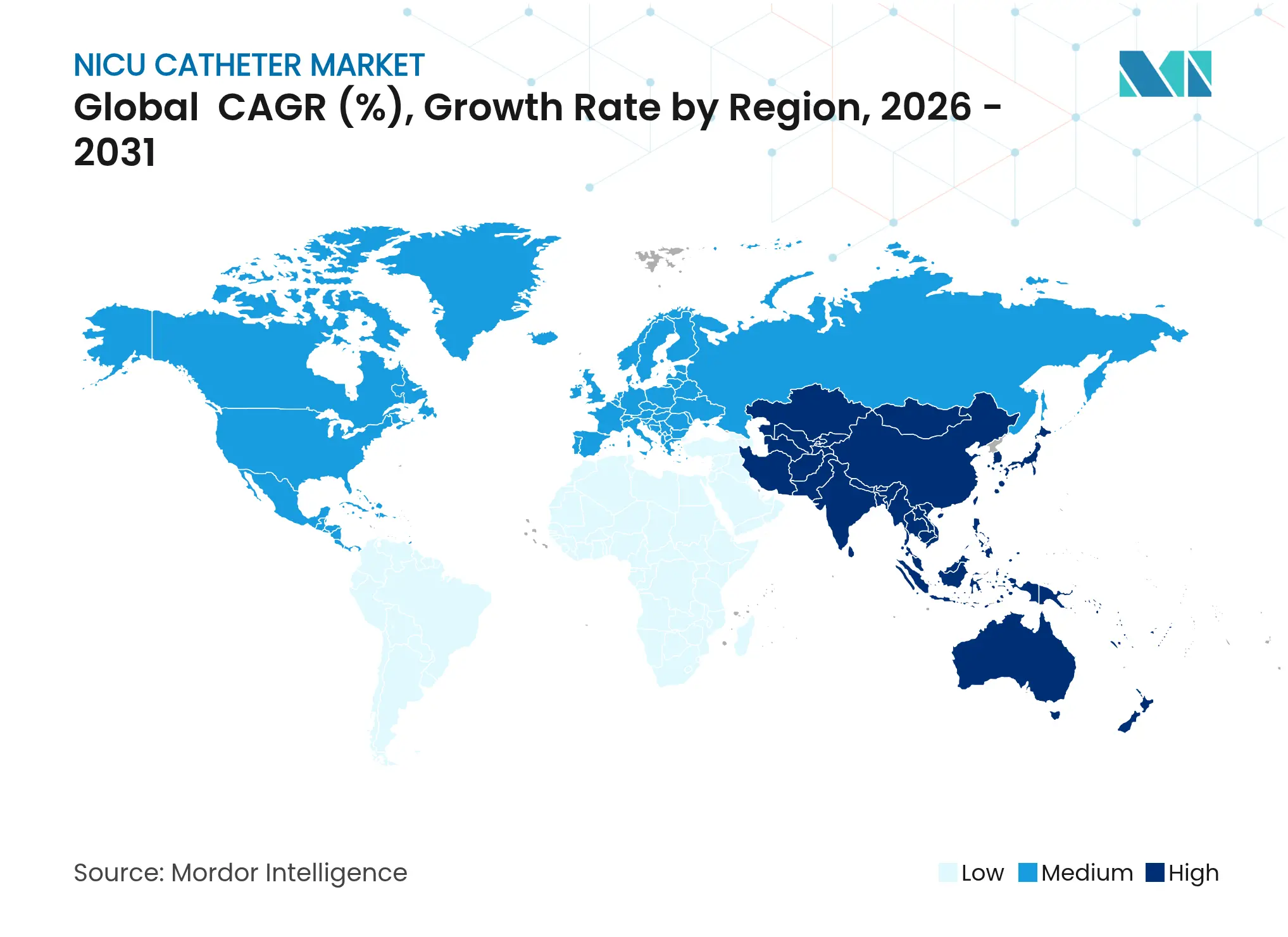

- Por geografía, América del Norte dominó con el 41,90% de la participación del mercado de catéteres para UCIN en 2025, aunque Asia-Pacífico está preparada para registrar una CAGR del 7,18% en el mismo horizonte temporal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catéteres para UCIN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de nacimientos prematuros a nivel mundial | +1.8% | Global; mayor en Asia-Pacífico y África Subsahariana | Largo plazo (≥4 años) |

| Avances tecnológicos en dispositivos de acceso vascular neonatal | +1.5% | América del Norte y la UE lideran; la adopción en APAC sigue | Mediano plazo (2-4 años) |

| Aumento de la inversión en infraestructura de UCIN de Nivel III y Nivel IV | +1.2% | Asia-Pacífico como núcleo; extensión hacia Oriente Medio y África y América Latina | Largo plazo (≥4 años) |

| Adopción creciente de protocolos y paquetes de prevención de infecciones | +0.9% | Global; adopción más rápida en mercados desarrollados | Corto plazo (≤2 años) |

| Tendencia hacia la externalización de la fabricación de catéteres por parte de las UCIN más pequeñas | +0.6% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Surgimiento de sistemas de navegación de punta de catéter asistidos por IA | +0.4% | América del Norte lidera; la UE y APAC le siguen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Nacimientos Prematuros a Nivel Mundial

Aproximadamente 15 millones de bebés nacen prematuramente cada año, y muchos requieren múltiples catéteres durante estancias prolongadas en la UCIN para gestionar infusiones, nutrición y diagnósticos. Las profundidades estandarizadas de inserción del catéter umbilical de 6 cm en neonatos extremadamente prematuros guían ahora la precisión del posicionamiento y han contribuido a elevar la supervivencia al 41% a las 22 semanas y al 64% a las 23 semanas[1]Institutos Nacionales de Salud, "La Profundidad Estandarizada del Catéter Umbilical Mejora los Resultados," pubmed.ncbi.nlm.nih.gov. El aumento de la edad materna en las naciones desarrolladas eleva aún más el riesgo de prematuridad, mientras que la mejora en la notificación en los países de renta baja y media revela tasas de referencia más altas de lo documentado anteriormente. Cada catéter adicional incrementa el volumen total de dispositivos, escalando directamente la demanda en el mercado de catéteres para UCIN. El creciente consenso sobre los estándares de profundidad de inserción también impulsa la preferencia hospitalaria hacia catéteres de marca con precisión de posicionamiento comprobada.

Avances Tecnológicos en Dispositivos de Acceso Vascular Neonatal

La guía mediante ECG intracavitario (ECG-IC) eleva el éxito en el primer intento de inserción de PICC al 95% frente al 78,8% con técnicas de referencia anatómica y reduce las complicaciones del 23,75% al 3,75%. Los transductores de presión desechables diferencian ahora el posicionamiento arterial del venoso con una precisión del 100% para la arteria umbilical y una sensibilidad del 97% para las líneas venosas en puntos de corte de presión específicos[2]J. Smith et al., "Transductores de Presión en Tiempo Real en la Cateterización Umbilical," nature.com. Estas innovaciones reducen la exposición a rayos X y el tiempo de procedimiento, ventajas que aceleran la adopción hospitalaria de líneas premium en el mercado de catéteres para UCIN. La navegación impulsada por IA complementa el ECG-IC prediciendo ángulos óptimos y emitiendo alertas de desviación en tiempo real, aunque la adopción sigue concentrada en centros terciarios con infraestructura digital robusta. La integración continua de sensores también alimenta paneles de análisis que ayudan a los clínicos a realizar un seguimiento del tiempo de permanencia y el rendimiento de cada catéter.

Aumento de la Inversión en Infraestructura de UCIN de Nivel III y Nivel IV

Los sistemas hospitalarios de Asia-Pacífico están ampliando la capacidad neonatal terciaria para satisfacer las crecientes expectativas de la clase media en materia de atención especializada. Los programas de capital integran herramientas de gestión de inventario, laboratorios de simulación para el personal y conjuntos de catéteres multilumen, lo que en conjunto eleva la utilización de dispositivos por cama en el mercado de catéteres para UCIN. El Queen's Medical Centre de Nottingham siguió un modelo similar, modernizando sus instalaciones y adoptando kits de catéteres estandarizados para atender a neonatos de mayor complejidad. Los mandatos regulatorios sobre las ratios enfermera-paciente en unidades de Nivel IV intensifican la demanda de líneas que permitan infusiones simultáneas a través de menos puntos de acceso. Los sistemas de seguimiento habilitados con código de barras aceleran aún más los ciclos de reabastecimiento y estrechan las relaciones con los proveedores, reforzando el crecimiento del mercado de catéteres para UCIN.

Adopción Creciente de Protocolos y Paquetes de Prevención de Infecciones

Los paquetes de medidas contra la CLABSI en la UCIN del Riley Hospital redujeron las tasas de infección de 4,8 a 0,37 por cada 1.000 días-línea en 11 años. La formación basada en simulación redujo las tasas de 2,1 a 0,692 por cada 1.000 días de línea central en otra unidad terciaria y ha sido ampliamente replicada. Los hospitales optan posteriormente por líneas recubiertas o impregnadas aunque los costes iniciales aumenten un 15%, porque cada caso de CLABSI evitado supone un ahorro de aproximadamente USD 21.400 en gastos asistenciales. Los comités de compras incorporan ahora métricas de control de infecciones en las tarjetas de puntuación de proveedores, una medida que favorece los dispositivos premium en el mercado de catéteres para UCIN. La mejora sostenida de los resultados valida la continua asignación presupuestaria para catéteres avanzados con superficies antimicrobianas.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento normativo y de calidad | −0.8% | Global; la intensidad varía según la jurisdicción | Largo plazo (≥4 años) |

| Alto riesgo de infecciones del torrente sanguíneo relacionadas con el catéter | −0.6% | Global; más pronunciado en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Limitaciones en la cadena de suministro de polímeros de microtubería de grado médico | −0.5% | Escasez regional en Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Adopción de catéteres intravenosos periféricos de permanencia prolongada como opciones sustitutivas | −0.4% | Entornos ambulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo y de Calidad

La FDA armonizará su Reglamento del Sistema de Calidad con la norma ISO 13485 en febrero de 2026, obligando a los fabricantes de catéteres a actualizar sus sistemas de seguimiento, documentación y gestión de riesgos con un gasto considerable[3]FDA, "Enmiendas al Reglamento del Sistema de Calidad," federalregister.gov. Las pequeñas empresas se enfrentan a cargas proporcionales más elevadas que podrían retrasar los lanzamientos de productos y ralentizar el mercado de catéteres para UCIN. Los plazos del Reglamento Europeo de Dispositivos Médicos (MDR) agravan el desafío al exigir auditorías adicionales por parte de organismos notificados, lo que lleva a algunas empresas a consolidarse o a licenciar su tecnología. Los planes de control de cambios predeterminados (PCCP) ofrecen una válvula de escape al permitir mejoras iterativas sin nuevas presentaciones de PMA, pero la compilación de la evidencia clínica inicial sigue siendo costosa. Los gastos de cumplimiento podrían, por tanto, acelerar la actividad de fusiones a medida que los innovadores más pequeños se asocien con multinacionales con mayor capacidad de capital.

Alto Riesgo de Infecciones del Torrente Sanguíneo Relacionadas con el Catéter

La bacteriemia de inicio hospitalario ocurre a razón de 1,1 eventos por cada 1.000 días-paciente y aumenta significativamente la mortalidad cuando hay líneas centrales presentes. La sepsis neonatal de inicio tardío afecta al 10,8% de los recién nacidos con muy bajo peso al nacer en casos con cultivo positivo y al 30% en casos con cultivo negativo, lo que subraya la vulnerabilidad persistente a pesar de los protocolos en paquete. Las cepas resistentes como el Staphylococcus capitis complican el tratamiento, requiriendo con frecuencia la retirada de la línea que interrumpe el tratamiento e incrementa el uso de dispositivos. En entornos con recursos limitados, el personal insuficiente y la esterilización inadecuada amplían los riesgos, lo que impulsa una adopción cautelosa de líneas de mayor permanencia o multilumen que de otro modo podrían ampliar la utilización del mercado de catéteres para UCIN. Las consecuencias económicas promedian USD 50.000 por episodio de infección debido a la hospitalización prolongada y el seguimiento del neurodesarrollo, lo que tensiona los presupuestos y refuerza los patrones de compra conservadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: El Dominio del PICC se Enfrenta a la Innovación del CVU

Los Catéteres Centrales de Inserción Periférica representaron el 46,10% de la participación del mercado de catéteres para UCIN en 2025, gracias a la amplia familiaridad de los clínicos y a los sistemas de colocación guiados por IA que logran un éxito del 95% en el primer intento. Sin embargo, los Catéteres Venosos Umbilicales avanzan a una CAGR del 8,10% a medida que las directrices estandarizadas de inserción a 6 cm reducen el malposicionamiento y mejoran la supervivencia en neonatos extremadamente prematuros. Utah Medical Products atribuye la sólida demanda de CVU a una parte considerable de sus ingresos de 2024, lo que ilustra la creciente preferencia clínica por el acceso neonatal especializado. Los ingenieros de dispositivos han incorporado concentradores de detección de presión a las nuevas líneas de CVU, reduciendo a la mitad los eventos de reposicionamiento y fortaleciendo la confianza hospitalaria en el segmento.

La innovación en PICC continúa con recubrimientos antitrombogénicos y perfiles de pared más delgados que mantienen el flujo mientras facilitan el trauma de inserción, ventajas que mantienen fidelizados a los centros de alta complejidad con la plataforma. Los Catéteres Venosos Centrales ocupan nichos críticos para neonatos quirúrgicos que necesitan una reposición rápida de volumen, mientras que las líneas especializadas de drenaje y monitorización alcanzan precios premium debido a la baja competencia. La rivalidad competitiva depende, por tanto, de la amplitud del portafolio; los proveedores que ofrecen tanto opciones de PICC como de CVU logran una mayor penetración en el formulario y refuerzan el crecimiento del mercado de catéteres para UCIN.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Material del Catéter: La Innovación en Polímeros Impulsa el Crecimiento

El Poliuretano dominó el 45,05% del tamaño del mercado de catéteres para UCIN en 2025 porque su resistencia a la tracción y visibilidad en imágenes satisfacen los requisitos clínicos cotidianos. Los hospitales bajo presión de costes recurren cada vez más a mezclas de Polietileno/PVC que ofrecen una rigidez equivalente a un coste unitario menor; el segmento se expande a una CAGR del 8,20% hasta 2031. Las resinas de PVC antimicrobianas demuestran ahora una eliminación del 99% de Staphylococcus aureus en pruebas de laboratorio, proporcionando una justificación clínica más allá del precio. La silicona sigue siendo la opción predilecta para las líneas de permanencia crónica dada su incomparable biocompatibilidad, a pesar de un precio premium que limita su uso generalizado.

Los polímeros compuestos y avanzados integran capas de liberación de fármacos o de iones de plata que reducen la incidencia de CLABSI en un 42% en ensayos iniciales, pero el escalado de la extrusión multicapa requiere utillaje costoso que solo los grandes fabricantes pueden financiar. Las escaseces temporales de poliuretano de grado médico en 2024 expusieron vulnerabilidades de fuente única, lo que impulsó el almacenamiento estratégico y la diversificación de proveedores en los grupos hospitalarios. Las adiciones de capacidad de resina en el Sudeste Asiático deberían aliviar las limitaciones de suministro en 2026, potencialmente reduciendo la brecha de costes y reconfigurando las preferencias de material dentro del mercado de catéteres para UCIN.

Por Diseño de Lumen: La Complejidad Impulsa la Adopción de Dispositivos Multilumen

Los catéteres de lumen único lideraron la demanda con un 51,88% en 2025, satisfaciendo las necesidades de fluidos rutinarios y extracciones intermitentes. Sin embargo, los dispositivos de lumen múltiple están creciendo a una CAGR del 7,85% porque la mejora en la supervivencia de neonatos de <28 semanas hace necesarias infusiones simultáneas, toma de muestras y monitorización a través de un único punto de acceso. La plataforma Rika de Terumo, ya presente en 98 centros estadounidenses, combina una dinámica de fluidos optimizada con una proyección de captura de participación de mercado del 20-25% tras la instalación, ilustrando el atractivo comercial de los diseños avanzados. Si bien los catéteres multilumen pueden costar 1,8 veces más que las líneas de lumen único, los hospitales suelen justificar el precio premium por el menor número de inserciones y las estancias más cortas, lo que refuerza la expansión del mercado de catéteres para UCIN.

Los ingenieros de dispositivos ahora reducen los perfiles externos sin sacrificar el diámetro interno, mitigando el riesgo de trombosis y facilitando la inserción en vasos frágiles. Las líneas de doble lumen atienden necesidades de complejidad intermedia, logrando un equilibrio entre funcionalidad y riesgo de infección. Los fabricantes ofrecen formación en simulación que reduce los eventos de oclusión en un 17% y consolida la confianza del usuario, una estrategia que estrecha las relaciones proveedor-hospital en el mercado de catéteres para UCIN.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: El Crecimiento de los CQA Desafía el Dominio Hospitalario

Los hospitales controlaron el 57,10% de la demanda del mercado de catéteres para UCIN en 2025 gracias a la imagen integrada, el apoyo quirúrgico y los equipos vasculares experimentados. Sin embargo, los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,22% a medida que la ecografía miniaturizada y la navegación por IA permiten colocaciones seguras de catéteres en régimen ambulatorio. Los pagadores refuerzan el cambio al reembolsar los procedimientos en centros quirúrgicos ambulatorios a tasas un 10-15% inferiores a las de servicios hospitalarios comparables, generando ahorros sin comprometer los resultados.

Las clínicas especializadas que tratan afecciones neonatales crónicas despliegan equipos itinerantes de cateterización, extendiendo la experiencia a centros regionales y aumentando la rotación de dispositivos. Las agencias de atención domiciliaria gestionan ahora a lactantes prematuros estables con líneas de mantenimiento bajo supervisión de telesalud, un nicho en ascenso dentro del mercado de catéteres para UCIN. Los fabricantes que agrupan kits desechables con paneles de monitorización remota aseguran posiciones entre los proveedores descentralizados, mientras que las consolidaciones hospitalarias canalizan contratos de volumen a través de consorcios de compras grupales que presionan a los proveedores más pequeños. En general, la diversidad de la demanda multicanal sustenta un crecimiento resiliente del mercado de catéteres para UCIN.

Análisis Geográfico

América del Norte mantuvo el 41,90% de la participación del mercado de catéteres para UCIN en 2025, ya que las redes de UCIN maduras, las vías claras de la FDA y el reembolso basado en resultados sostuvieron el gasto en líneas premium. Grandes sistemas como Memorial Hermann y AdventHealth Orlando añadieron camas de Nivel IV y herramientas de inventario con código de barras que agilizan los pedidos de reabastecimiento, profundizando los vínculos con los proveedores y estabilizando la demanda regional. Sin embargo, la meseta en el volumen de nacimientos y las negociaciones de precios moderan el crecimiento, lo que lleva a los proveedores a centrarse en complementos de IA y antimicrobianos que justifiquen el posicionamiento premium dentro del mercado de catéteres para UCIN.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,18% hasta 2031, impulsada por grandes cohortes de nacimientos y un gasto estatal agresivo en centros neonatales terciarios. Las normas de contenido local incentivan las empresas conjuntas entre multinacionales y fabricantes de equipos originales nacionales, reduciendo los aranceles de importación y ampliando la cobertura de servicios posventa. La fragmentación regulatoria en la ASEAN y el Sur de Asia prolonga los plazos de registro, pero los centros regionales consolidan ahora la preparación de expedientes para acelerar los lanzamientos, ayudando a los proveedores a acceder a ciudades de segundo nivel desatendidas donde la penetración del mercado de catéteres para UCIN sigue siendo baja.

Europa registra una expansión constante ya que la sanidad universal y la contratación basada en evidencias favorecen los catéteres con sólidos datos de resultados clínicos. La divergencia del Brexit respecto al MDR de la UE añade complejidad, pero los esfuerzos de reconocimiento mutuo apuntan a minimizar la fatiga de doble auditoría para 2027. Oriente Medio y África y América del Sur en conjunto representan participaciones de un solo dígito, pero muestran una alta elasticidad; los préstamos multilaterales financian ahora la construcción de UCIN, posicionando estas geografías para un crecimiento acelerado una vez que la infraestructura básica y el personal capacitado estén disponibles.

Panorama Competitivo

El mercado de catéteres para UCIN está moderadamente concentrado; las empresas líderes aprovechan amplios portafolios y experiencia regulatoria para proteger su participación, mientras que los actores de nivel medio se crean nichos en ciencia de polímeros o distribución regional. La integración de Smiths Medical por parte de ICU Medical reforzó su gama neonatal, incorporando la línea Argyle en contratos empresariales que combinan bombas de infusión y acceso vascular. La Técnica de Seldinger Modificada de Vygon reduce los pasos del procedimiento en un 25% y ha obtenido citas en directrices clínicas, mejorando el prestigio de la marca entre los especialistas neonatales europeos.

La adquisición por parte de Becton Dickinson de la unidad de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones profundizó su portafolio de monitorización y acceso, permitiendo acuerdos agrupados atractivos para los sistemas de salud orientados al valor. Teleflex adquirió el negocio vascular de BIOTRONIK por EUR 760 millones en julio de 2025, añadiendo EUR 177 millones en ingresos en el segundo semestre de 2025 y ampliando su alcance en intervención periférica, lo que complementa la oferta neonatal. Los fabricantes por contrato como AMETEK EMC capturan la demanda de externalización de marcas más pequeñas, proporcionando servicios de extrusión y ensamblaje conformes con la norma ISO 13485 que sustentan la expansión global del mercado de catéteres para UCIN.

La tecnología sigue siendo el principal diferenciador; la navegación por IA, los recubrimientos antimicrobianos y los concentradores de detección de presión encabezan las campañas de marketing a medida que las empresas buscan ventajas de resultado mensurables. Los registros de patentes apuntan cada vez más a innovaciones en materiales, como las válvulas elásticamente deformables de B. Braun que permiten la inserción con una sola mano sin aumentar la altura del perfil. La expansión geográfica a menudo depende de alianzas con distribuidores que ofrecen conocimiento regulatorio y relaciones hospitalarias, especialmente en Asia-Pacífico y América del Sur, donde la presencia local influye en las adjudicaciones de formulario.

Líderes de la Industria de Catéteres para UCIN

Cardinal Health Inc.

ICU Medical Inc. (Smiths Medical, Inc.)

Vygon SA

Utah Medical Products, Inc.

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones, añadiendo EUR 177 millones en ingresos en el segundo semestre de 2025 con un crecimiento anual esperado del 6% a partir de 2026.

- Abril de 2025: Medtronic recibió la aprobación de la FDA para el cable de desfibrilación OmniaSecure, que mide 4,7 French y logró un éxito de implantación del 95,8% sin complicaciones mayores.

- Marzo de 2025: La FDA emitió orientación preliminar sobre los límites de aluminio en medicamentos parenterales de pequeño volumen para proteger a los neonatos prematuros de la toxicidad.

- Noviembre de 2024: El CMS otorgó el pago de transferencia para el catéter de denervación renal Symplicity Spyral de Medtronic con vigencia desde enero de 2025, compensando los costes de adopción hospitalaria.

- Agosto de 2024: Terumo reportó 98 instalaciones de Rika en centros de Estados Unidos, con el objetivo de capturar una participación del 20-25% del mercado de catéteres tras la implementación.

Alcance del Informe Global del Mercado de Catéteres para UCIN

Según el alcance de este informe, el catéter para UCIN puede utilizarse como acceso vascular en un bebé prematuro para la administración de nutrición, extracción de sangre y administración de medicamentos. Por ejemplo, un catéter de arteria umbilical (CAU) se utiliza para extraer sangre de un lactante en diferentes momentos, sin punciones repetidas con aguja. Además, puede utilizarse para la monitorización continua de la presión arterial del bebé. El mercado de catéteres para UCIN está segmentado por tipo de producto (catéteres centrales de inserción periférica (PICC), catéteres venosos centrales (CVC), catéteres venosos umbilicales (CVU) y otros), usuario final (hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Catéteres Centrales de Inserción Periférica (PICC) |

| Catéteres Venosos Centrales (CVC) |

| Catéteres Venosos Umbilicales (CVU) |

| Otros Tipos de Producto |

| Poliuretano |

| Silicona |

| Polietileno / PVC |

| Polímeros Compuestos y Avanzados |

| Lumen Único |

| Doble Lumen |

| Lumen Múltiple (≥3) |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres Centrales de Inserción Periférica (PICC) | |

| Catéteres Venosos Centrales (CVC) | ||

| Catéteres Venosos Umbilicales (CVU) | ||

| Otros Tipos de Producto | ||

| Por Material del Catéter | Poliuretano | |

| Silicona | ||

| Polietileno / PVC | ||

| Polímeros Compuestos y Avanzados | ||

| Por Diseño de Lumen | Lumen Único | |

| Doble Lumen | ||

| Lumen Múltiple (≥3) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanza el segmento de catéteres para UCIN en 2026?

El segmento está valorado en USD 481.330 millones en 2026.

¿Qué tasa de crecimiento anual compuesto se prevé hasta 2031?

Se proyecta una CAGR del 5,79% de 2026 a 2031.

¿Qué línea de producto registra el crecimiento de ingresos más rápido?

Los catéteres venosos umbilicales lideran, avanzando a una CAGR del 8,10%.

¿Por qué los diseños multilumen están ganando preferencia entre los clínicos?

Permiten infusiones simultáneas, toma de muestras y monitorización a través de un único punto de acceso, reduciendo las punciones y acortando la duración de la estancia.

¿Qué geografía ofrece el mayor potencial de expansión a corto plazo?

Asia-Pacífico muestra el mayor impulso, creciendo a una CAGR del 7,18% gracias a las grandes cohortes de nacimientos y a las nuevas instalaciones de UCIN de Nivel III y Nivel IV.

¿Cómo está reformando la inteligencia artificial la colocación de catéteres neonatales?

La navegación guiada por IA reduce los eventos de malposicionamiento en aproximadamente un tercio y recorta el tiempo del procedimiento en varios minutos, favoreciendo inserciones más seguras y rápidas.

Última actualización de la página el: