Tamaño y Participación del Mercado de Filtros de Vena Cava Inferior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Vena Cava Inferior por Mordor Intelligence

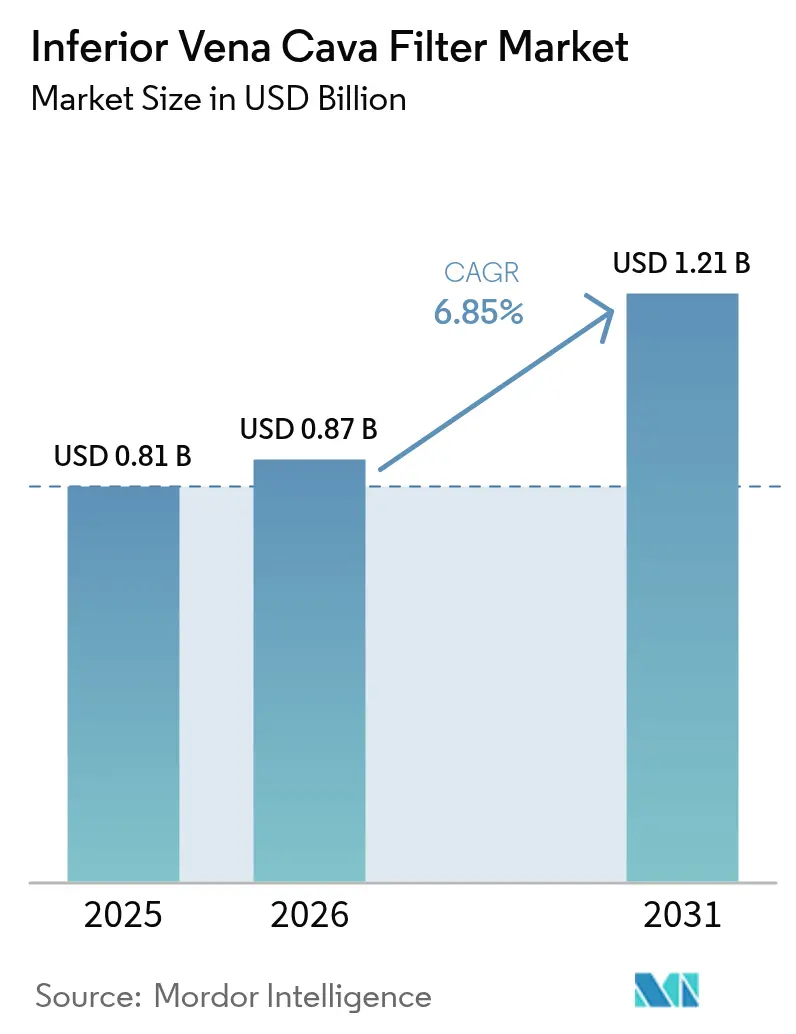

El Mercado de Filtros de Vena Cava Inferior fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,87 mil millones en 2026 hasta alcanzar USD 1,21 mil millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031). El crecimiento refleja un equilibrio intrincado entre la creciente prevalencia de la tromboembolia venosa, las directrices más estrictas de las sociedades profesionales que desaconsejan la profilaxis rutinaria y un clima de litigios que eleva los perfiles de riesgo de los fabricantes. A pesar de la reducción en los volúmenes de colocación reportados en múltiples conjuntos de datos de pagadores, la demanda sostenida persiste porque los grupos de oncología, trauma y cirugía compleja aún requieren protección mecánica cuando la anticoagulación está contraindicada. Los análisis económicos muestran ahora que los filtros permanentes producen más años de vida ajustados por calidad a un menor costo de por vida, un hallazgo que comienza a remodelar los patrones de compra incluso cuando los médicos continúan valorando la reversibilidad percibida de los diseños recuperables. Mientras tanto, las imágenes guiadas por inteligencia artificial mejoran la precisión de la colocación y la planificación de la recuperación, lo que potencialmente acorta el tiempo del procedimiento y mitiga el riesgo de complicaciones. Los avances paralelos en la trombectomía farmacomecánica introducen un sustituto creíble, aunque los elevados costos de capital y las curvas de aprendizaje del operador limitan el desplazamiento total de los filtros a corto plazo.

Conclusiones Clave del Informe

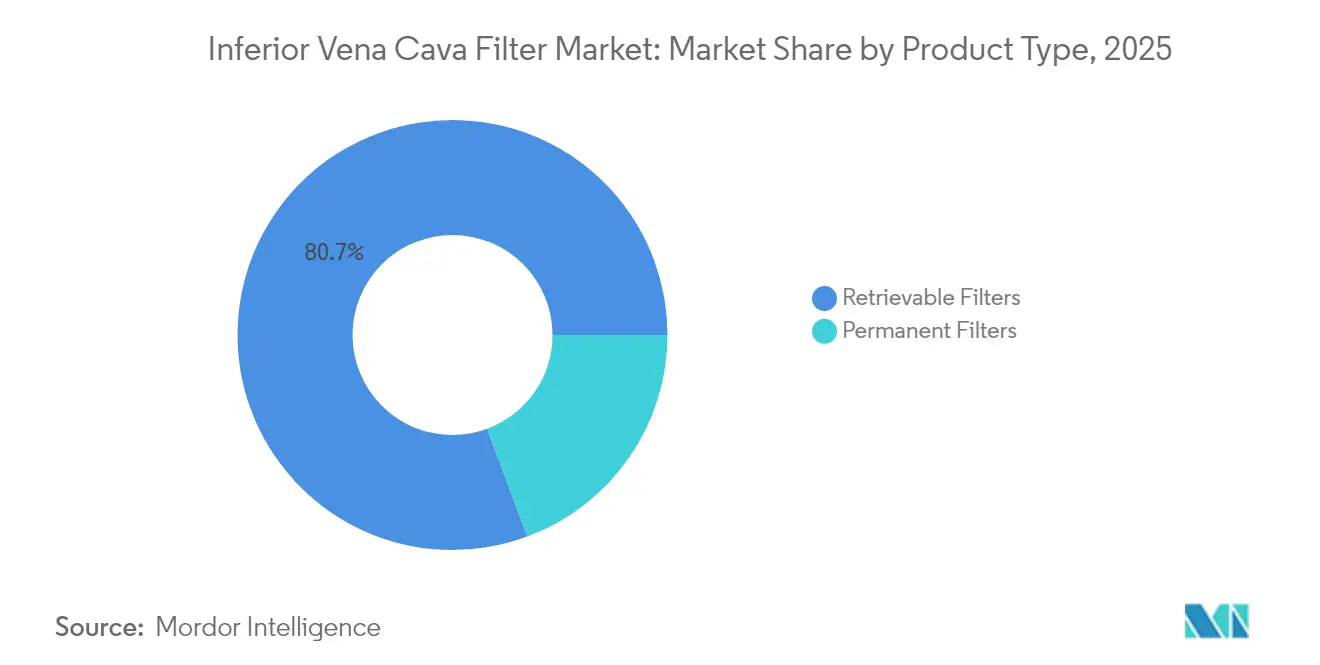

- Por tipo de producto, el segmento recuperable lideró con una participación de ingresos del 80,65% en 2025, mientras que los filtros permanentes registraron la CAGR más rápida del 7,55% hasta 2031.

- Por aplicación, el tratamiento representó el 61,55% de la participación del mercado de Filtros de Vena Cava Inferior en 2025; la prevención avanza a una CAGR del 7,62% hasta 2031.

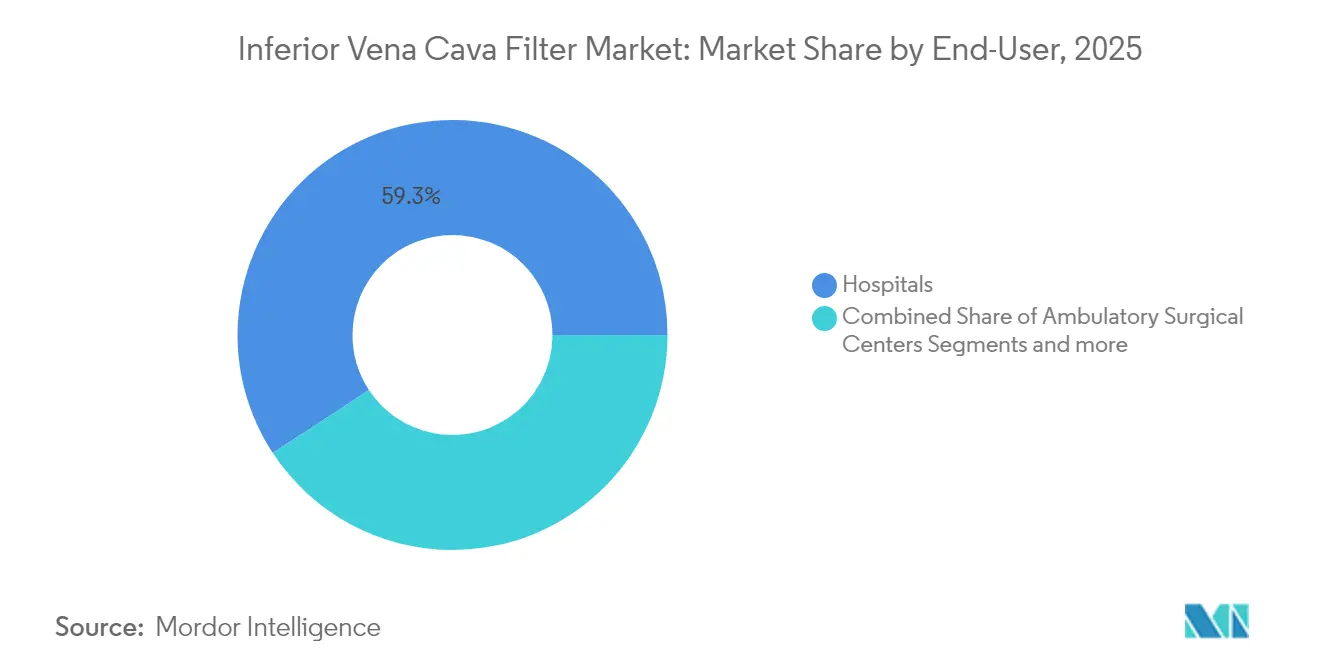

- Por usuario final, los hospitales mantuvieron una participación del 59,25% del mercado de Filtros de Vena Cava Inferior en 2025, mientras que se proyecta que las clínicas especializadas se expandan a una CAGR del 7,8%.

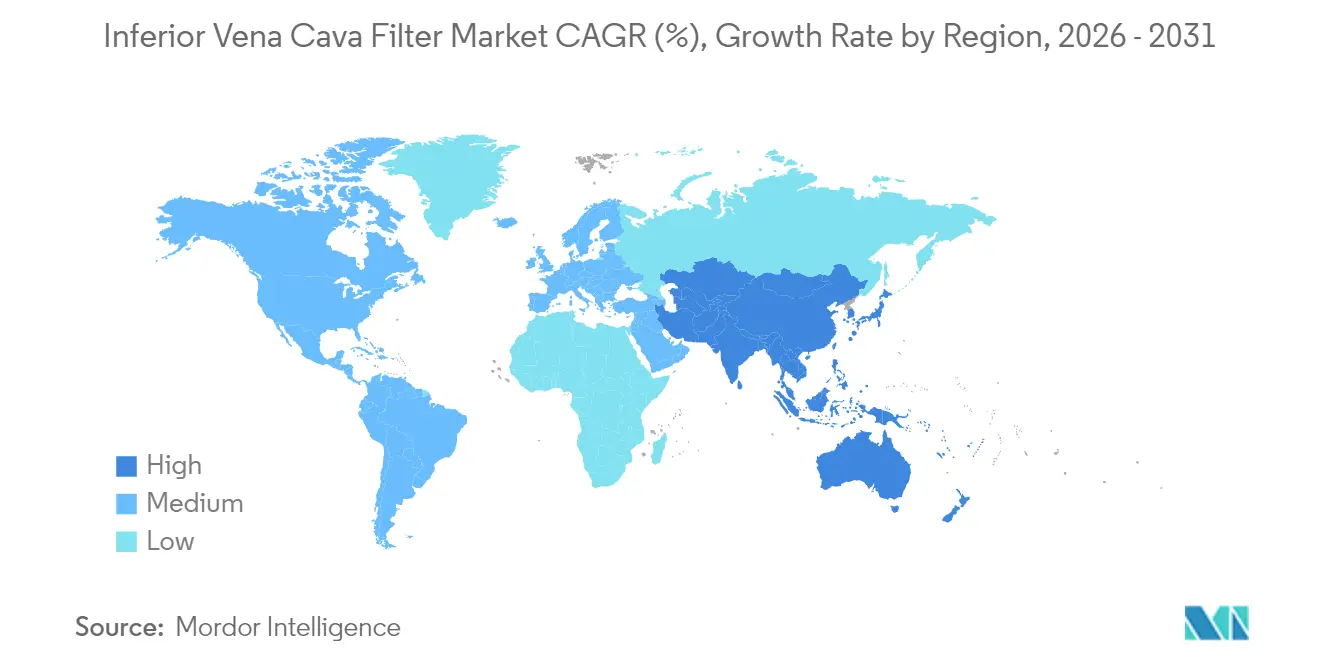

- Por geografía, América del Norte representó el 41,78% de los ingresos de 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 7,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros de Vena Cava Inferior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de tromboembolia venosa y embolia pulmonar | +1.8% | Global con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de filtros recuperables | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso profiláctico creciente en cirugías | +0.9% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Filtros de polímero biodegradable en desarrollo | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Imágenes habilitadas por inteligencia artificial para mayor precisión | +0.7% | Adopción global temprana | Largo plazo (≥ 4 años) |

| Mayor recurrencia de embolia pulmonar en pacientes oncológicos | +0.6% | Mercados sanitarios desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Tromboembolia Venosa y Embolia Pulmonar

La trombosis asociada al cáncer impulsa tasas de embolia pulmonar recurrente del 22,5% incluso bajo anticoagulación optimizada, creando una necesidad continua de protección mecánica [1]Gerald A. Soff, "Trombosis Asociada al Cáncer: Manejo de un Paciente con Trombosis Venosa Profunda Aislada de la Pantorrilla," Journal of Clinical Oncology, ascopubs.org. El envejecimiento de la población amplifica esta demanda porque la fragilidad y las comorbilidades limitan la durabilidad del tratamiento farmacológico. La detección temprana de enfermedades mediante tomografía computarizada multidetector y ecografía dúplex significa que se capturan más coágulos clínicamente silenciosos, impulsando el mercado de Filtros de Vena Cava Inferior hacia un uso rutinario en lugar de excepcional en grupos de alto riesgo [2]Seble Birhane, "Resultados del manejo de la trombosis venosa profunda y factores asociados en pacientes de hospitales terciarios en Addis Abeba, Etiopía: un estudio de cohorte retrospectivo multicéntrico," Thrombosis Journal, thrombosisjournal.biomedcentral.com. La inteligencia artificial eleva aún más la sensibilidad diagnóstica, con modelos de aprendizaje profundo que identifican émbolos pequeños y segmentarios que anteriormente pasaban desapercibidos. En conjunto, estos factores sostienen un crecimiento procedimental de dos dígitos en los centros oncológicos a pesar del descenso general de la utilización en la población general.

Creciente Adopción de Filtros Recuperables frente a Diseños Permanentes

Los médicos frecuentemente seleccionan filtros recuperables porque, en teoría, pueden extraerse una vez que se cierra la ventana de coagulación. Las bases de datos nacionales confirman este sesgo conductual aunque solo el 15% de los dispositivos implantados son finalmente recuperados. Los registros de complicaciones atribuyen el 86,8% de los eventos adversos a los productos recuperables, sin embargo los hospitales los prefieren por su flexibilidad perioperatoria inmediata. Las técnicas de recuperación agresivas alcanzan ahora un éxito del 94,7%, pero la mayor complejidad del procedimiento eleva el riesgo de complicaciones perioperatorias al 5,3%. Los algoritmos predictivos integrados en los registros electrónicos ayudan a identificar a los pacientes que probablemente no regresarán para la extracción, orientando a los tomadores de decisiones hacia soluciones permanentes o bioconvertibles. El resultado neto es una curva de demanda mixta que mantiene ambas clases de dispositivos comercialmente relevantes y preserva la vitalidad del mercado de Filtros de Vena Cava Inferior [3]Lihao Qin, "Un modelo de nomograma para predecir la no recuperación de filtros de vena cava inferior recuperables a corto plazo," Frontiers in Cardiovascular Medicine, frontiersin.org.

Uso Profiláctico Creciente en Cirugías Bariátricas y Ortopédicas Mayores

La cirugía bariátrica combina la obesidad mórbida con la movilización limitada, una combinación que multiplica el riesgo de tromboembolia venosa; sin embargo, el hábito corporal extremo también complica la visualización fluoroscópica, aumentando la dificultad de despliegue y los riesgos de malposición. La evidencia ortopédica es más alentadora. Una serie espinal prospectiva registró captura de trombos en el 17% de los dispositivos en el momento de la recuperación con cero embolia pulmonar sintomática, validando la profilaxis dirigida. Los modelos de estratificación de riesgo impulsados por inteligencia artificial ahora disciernen qué pacientes quirúrgicos electivos obtienen un beneficio neto, permitiendo indicaciones más estrechas pero más defendibles. Estas vías dirigidas apoyan la expansión constante del mercado de Filtros de Vena Cava Inferior en prevención, al tiempo que mitigan la exposición medicolegal vinculada a la profilaxis generalizada.

Imágenes Habilitadas por Inteligencia Artificial que Mejoran la Precisión de Colocación y Recuperación

Los algoritmos de aprendizaje automático logran una precisión del 82,3% en la estimación de la presión auricular derecha a partir de clips de ultrasonido portátil, igualando el rendimiento de los cardiólogos expertos y mejorando la toma de decisiones intraprocedimental. Las plataformas de visión por computadora integradas en las salas de fluoroscopia detectan automáticamente los puntos de referencia de la vena cava, reduciendo la exposición a la radiación y acortando el tiempo de despliegue. Tras el procedimiento, los modelos de inteligencia artificial analizan los registros electrónicos para identificar candidatos elegibles para recuperación antes de que el crecimiento fibroso haga peligrosa la extracción. Las herramientas de triaje autorizadas por la FDA, como Aidoc, mejoran notablemente la especificidad de detección de embolia pulmonar, reduciendo en consecuencia la colocación inapropiada de filtros provocada por exploraciones falso-positivas. Estas eficiencias incrementales en el flujo de trabajo están comenzando a comprimir el costo por caso, reforzando el atractivo a largo plazo del mercado de Filtros de Vena Cava Inferior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones relacionadas con el dispositivo y litigios | -2.1% | Global, mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Directrices profesionales restrictivas | -1.6% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Adopción de trombectomía farmacomecánica | -1.4% | América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Reembolso limitado para la recuperación de filtros | -1.0% | Global, variable por región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Relacionadas con el Dispositivo y Litigios por Responsabilidad del Producto

Becton Dickinson acumuló USD 1.700 millones en reservas para litigios en curso relacionados con filtros, la provisión de responsabilidad por producto específico de dispositivos médicos más alta registrada. Más de 11.000 casos permanecen activos y hacen referencia a migración, fractura y perforación de órganos, todos los cuales escalan con el tiempo de permanencia. El análisis poscomercialización ordenado por la FDA reveló penetraciones superiores al 20% cuando la permanencia superó los 90 días, añadiendo urgencia a la mejora de los programas de recuperación. La exposición legal obliga a los fabricantes a redirigir capital de la investigación y desarrollo hacia fondos de liquidación, ralentizando la diversificación de la cartera de productos y moderando las perspectivas de crecimiento del mercado de Filtros de Vena Cava Inferior en general.

Rápida Adopción de la Trombectomía Farmacomecánica como Alternativa

La trombectomía asistida por dispositivo elimina inmediatamente la carga del coágulo y elimina la necesidad de una barrera mecánica. Las series del mundo real sitúan los costos por episodio entre USD 10.682 y 19.669 según la combinación de desechables, lo que puede compararse favorablemente con el costo acumulado de la colocación del filtro, la recuperación y la terapia anticoagulante. La tecnología ClotTriever registra una mortalidad hospitalaria del 1,0% frente al 2,9% de los dispositivos comparadores. El ensayo multicéntrico DEFIANCE, lanzado en 2024, comparará los resultados de la trombectomía con la anticoagulación sola y podría impulsar cambios en las directrices que reduzcan la demanda del mercado de Filtros de Vena Cava Inferior en la trombosis venosa profunda aguda. Sin embargo, los elevados costos iniciales de equipamiento limitan la adopción fuera de los centros terciarios, proporcionando un amortiguador temporal para los proveedores de filtros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Filtros Permanentes Protagonizan un Silencioso Regreso

Los dispositivos permanentes contribuyeron con una base de ingresos menor pero registraron la CAGR más rápida del 7,55% hasta 2031 a medida que la evidencia económica gana terreno. Los filtros recuperables generaron una participación de mercado del 80,65% en 2025. Se proyecta que el tamaño del mercado de Filtros de Vena Cava Inferior para los diseños permanentes se amplíe materialmente porque generan 5,41 años de vida ajustados por calidad con un gasto de por vida promedio de USD 2.070, en comparación con 5,33 años de vida ajustados por calidad y USD 4.650 para los modelos recuperables. No obstante, los sistemas recuperables mantienen una participación dominante en 2025 debido a la profundamente arraigada preferencia clínica y la codificación de reembolso favorable.

Los programas de educación médica destacan ahora las bajas tasas nacionales de extracción y la mayor frecuencia de eventos adversos, alentando a los comités de riesgo a reevaluar los protocolos de selección de dispositivos. Las herramientas de puntuación predictiva integradas en los registros médicos electrónicos identifican a los pacientes que probablemente no cumplirán con el seguimiento, orientando a los médicos hacia implantes permanentes o bioconvertibles. Los filtros de base polimérica en fase inicial que se disuelven tras las ventanas de protección trombótica pueden fusionar las ventajas de ambos arquetipos e inyectar nuevo impulso al mercado de Filtros de Vena Cava Inferior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Prevención Gana Impulso

Las indicaciones de tratamiento aún representaron el 61,55% de los ingresos de 2025, ancladas por las poblaciones oncológicas y de trauma con contraindicaciones a la anticoagulación. La participación del mercado de Filtros de Vena Cava Inferior vinculada a la prevención está, sin embargo, creciendo más rápido a una CAGR del 7,62% a medida que los procedimientos bariátricos de alto riesgo y los procedimientos ortopédicos complejos buscan minimizar la embolia pulmonar perioperatoria.

Los datos clínicos de columna vertebral que muestran una tasa de captura de trombos del 17% durante las cirugías de fusión electiva ayudan a justificar la profilaxis selectiva. Los registros de trauma también revelan un beneficio de supervivencia cuando los filtros se colocan dentro de las 72 horas del ingreso. Simultáneamente, las herramientas de riesgo impulsadas por inteligencia artificial reducen las colocaciones innecesarias al estratificar a los candidatos con mayor precisión, fortaleciendo la justificación económica y mejorando la percepción pública del mercado de Filtros de Vena Cava Inferior.

Por Usuario Final: Las Clínicas Especializadas Amplían su Presencia

Los hospitales controlaron el 59,25% de las colocaciones en 2025 porque poseen salas de intervencionismo y gestionan comorbilidades complejas. Sin embargo, los centros vasculares especializados y las instalaciones quirúrgicas ambulatorias están creciendo a una CAGR del 7,8%, atrayendo derivaciones con tiempos de espera más cortos y mayores tasas de éxito en la recuperación. El tamaño del mercado de Filtros de Vena Cava Inferior atribuido a los centros ambulatorios sigue siendo modesto, aunque se duplica en algunas áreas metropolitanas donde las redes de pagadores recompensan las tarifas de instalaciones más bajas.

Los programas de recuperación dedicados en las clínicas especializadas superan el 30% de cumplimiento de extracción al combinar recordatorios automatizados con seguimiento por telemedicina, una métrica que atrae a las aseguradoras de responsabilidad civil. La inversión de capital en fluoroscopia de alta definición y software de superposición de inteligencia artificial diferencia aún más estos centros y acelera su ganancia de participación dentro del mercado de Filtros de Vena Cava Inferior en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,78% de los ingresos de 2025 gracias a la cobertura integral de reembolso y la avanzada infraestructura de imágenes. Sin embargo, las reclamaciones de Medicare muestran un marcado descenso en las colocaciones de filtros, de 44.680 en 2013 a 19.501 en 2021, lo que refleja las directrices profesionales revisadas y la expansión de las alternativas de trombectomía. Los costos de litigios frenan los presupuestos de innovación, pero las imágenes habilitadas por inteligencia artificial y el seguimiento del rendimiento vinculado a registros fomentan focos de crecimiento en los centros oncológicos de alta complejidad.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,9%. China impulsa el volumen mediante la reforma del seguro y programas de formación médica a gran escala en técnicas endovasculares. La incidencia basal de tromboembolia venosa sigue siendo inferior a la de las cohortes occidentales; no obstante, el rápido crecimiento en cirugías complejas y atención de trauma sostiene una demanda saludable. Japón y Corea del Sur maduran más lentamente porque las políticas nacionales de contención de costos enfatizan la profilaxis farmacológica, aunque aún adoptan plataformas de recuperación guiadas por inteligencia artificial que demuestran una seguridad superior.

Europa exhibe una dinámica equilibrada. Alemania y el Reino Unido lideran la utilización a través de sistemas de trauma integrados, mientras que Francia prioriza las indicaciones oncológicas. Los estados del Golfo de Oriente Medio invierten en expansiones de laboratorios de cateterismo totalmente digitales que favorecen los procedimientos de filtros para turistas médicos. La participación de África es embrionaria, limitada por la infraestructura y las deficiencias de reembolso, pero los proyectos del sector privado en Sudáfrica sientan las bases para la futura participación en el mercado de Filtros de Vena Cava Inferior.

Panorama Competitivo

El mercado de Filtros de Vena Cava Inferior presenta una concentración moderada. Los cinco principales proveedores de 2024 acumularon una participación de ingresos combinada del 62%, con Becton Dickinson, Cook Medical y Boston Scientific a la vanguardia. Becton Dickinson absorbió C.R. Bard y ahora gestiona la base de instalaciones más amplia de la industria, aunque una reserva de litigios de USD 1.700 millones ensombrece sus perspectivas de ganancias a corto plazo. Cook Medical aprovecha las profundas relaciones con los cirujanos y ofrece prototipos bioconvertibles posicionados como soluciones de próxima generación. Boston Scientific reportó ventas netas de USD 16.747 millones en 2024, un aumento del 17,6% que financia la generación continua de evidencia clínica.

Las prioridades estratégicas giran en torno a la seguridad del dispositivo, el seguimiento integrado de la recuperación y el despliegue asistido por inteligencia artificial. Los fabricantes publicitan plataformas de formación que combinan fluoroscopia en tiempo real con software de posicionamiento predictivo. Las empresas más pequeñas siguen estrategias regionales, suministrando filtros de costo optimizado a los mercados emergentes y asociándose con distribuidores locales.

Los participantes en trombectomía mecánica, como Inari Medical, influyen en las tácticas competitivas. Los fabricantes de dispositivos se diversifican combinando filtros con monitorización hemodinámica o kits híbridos de extracción de coágulos para mantener su participación frente a estas modalidades disruptivas. El próximo campo de batalla crítico es Asia-Pacífico, donde las marcas nacionales corteja a los hospitales públicos con precios agresivos, obligando a las multinacionales a enfatizar la diferenciación clínica y el servicio posventa dentro del mercado de Filtros de Vena Cava Inferior.

Líderes de la Industria de Filtros de Vena Cava Inferior

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health

Cook Medical

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex Incorporated completó la adquisición de la unidad de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 825 millones), ampliando su cartera de acceso periférico.

- Diciembre de 2024: Inari Medical firmó un acuerdo de distribución en China que amplía la disponibilidad de trombectomía mecánica e intensifica la competencia con los filtros tradicionales.

- Octubre de 2024: Inari Medical, el Foro Venoso Americano y la Alianza Nacional contra los Coágulos de Sangre iniciaron el ensayo DEFIANCE para comparar la trombectomía mecánica con la anticoagulación sola en el manejo de la trombosis venosa profunda.

Alcance del Informe Global del Mercado de Filtros de Vena Cava Inferior

Según el alcance del informe, los filtros de vena cava inferior (FVCI) son dispositivos mecánicos que son implantados por cirujanos vasculares o radiólogos intervencionistas en la vena cava inferior para prevenir émbolos pulmonares potencialmente mortales. Los coágulos de sangre atrapados permanecen en el filtro hasta que el organismo puede disolverlos. El procedimiento de FVCI es generalmente rápido y sencillo de realizar. El mercado de Filtros de Vena Cava Inferior está segmentado por Aplicación (Tratamiento de Tromboembolismo Venoso, Prevención de Embolia Pulmonar), Tipo de Producto (Recuperable y Permanente), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Filtros Recuperables |

| Filtros Permanentes |

| Tratamiento de Tromboembolia Venosa |

| Prevención de Embolia Pulmonar |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Filtros Recuperables | |

| Filtros Permanentes | ||

| Por Aplicación | Tratamiento de Tromboembolia Venosa | |

| Prevención de Embolia Pulmonar | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Filtros de Vena Cava Inferior?

El mercado está valorado en USD 0,87 mil millones en 2026 y se proyecta que alcance USD 1,21 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de Filtros de Vena Cava Inferior?

Se prevé que los ingresos de la industria se expandan a una CAGR del 6,85% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,9% hasta 2031, mientras que América del Norte sigue siendo el mayor mercado regional con el 41,78% de los ingresos de 2025.

¿Qué tan significativo es el uso profiláctico en comparación con el uso terapéutico?

Las aplicaciones de tratamiento representaron el 61,55% de los ingresos de 2025, aunque la prevención está creciendo más rápido a una CAGR del 7,62% hasta 2031.

¿Qué presiones legales y competitivas influyen en este mercado?

Los litigios en curso por responsabilidad del producto, incluida una reserva de USD 1.700 millones por parte de Becton Dickinson, y la acelerada adopción de la trombectomía farmacomecánica son factores clave que moderan el crecimiento.

Última actualización de la página el: