Tamaño y Participación del Mercado de Capital de Riesgo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

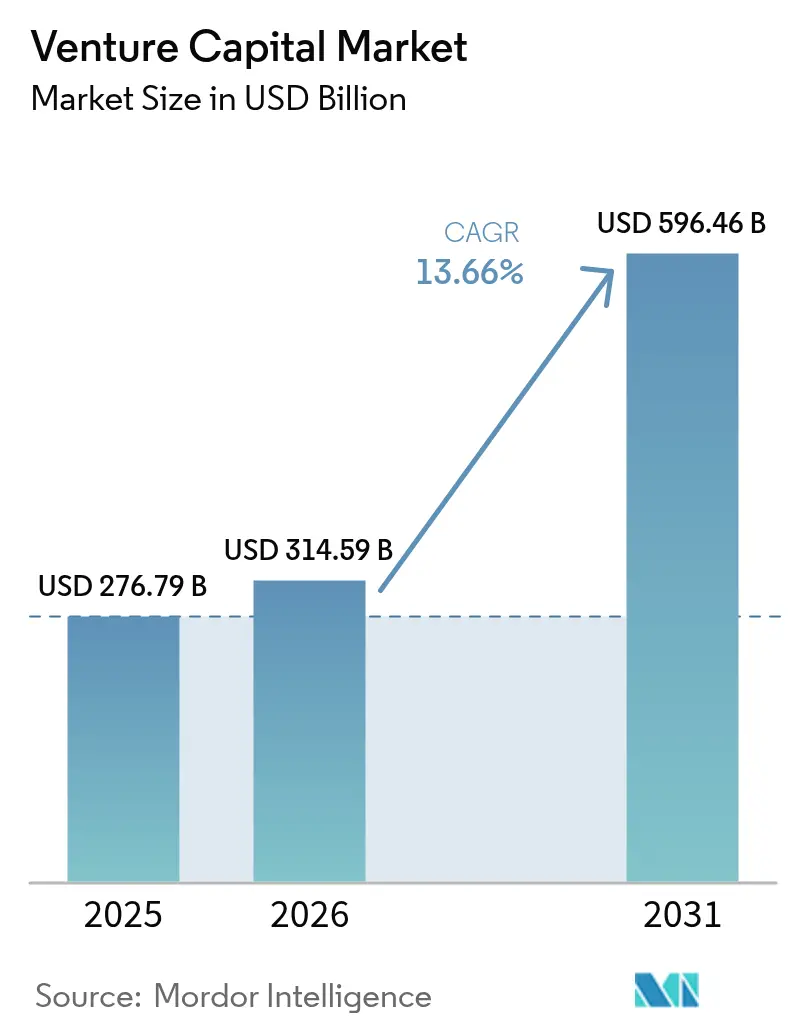

| Tamaño del Mercado (2026) | 314.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 596.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital de Riesgo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Capital de Riesgo sea de USD 276,79 mil millones en 2025, USD 314,59 mil millones en 2026, y alcance USD 596,46 mil millones en 2031, creciendo a una CAGR del 13,66% entre 2026 y 2031.

Los inversores están persiguiendo empresas emergentes nativas de inteligencia artificial, los fondos soberanos de riqueza están reasignando capital al extranjero y los brazos de capital de riesgo corporativo están acelerando la velocidad de los acuerdos para asegurar ventajas tecnológicas. Las plataformas de negociación secundaria que mejoran la liquidez para los socios limitados también están sosteniendo el impulso en el mercado de capital de riesgo. Las carteras institucionales continúan considerando esta clase de activos como una fuente de rendimientos ajustados al riesgo superiores a los de las acciones y bonos tradicionales[1]Anirban Sen, "Los Inversores se Mantienen Fieles al Capital de Riesgo a Pesar del Aumento de Tasas," Reuters, reuters.com. La intensidad competitiva está aumentando a medida que las firmas tradicionales compiten con fondos soberanos, inversores corporativos y vehículos nativos de criptomonedas por el flujo de acuerdos premium.

Key Report Takeaways

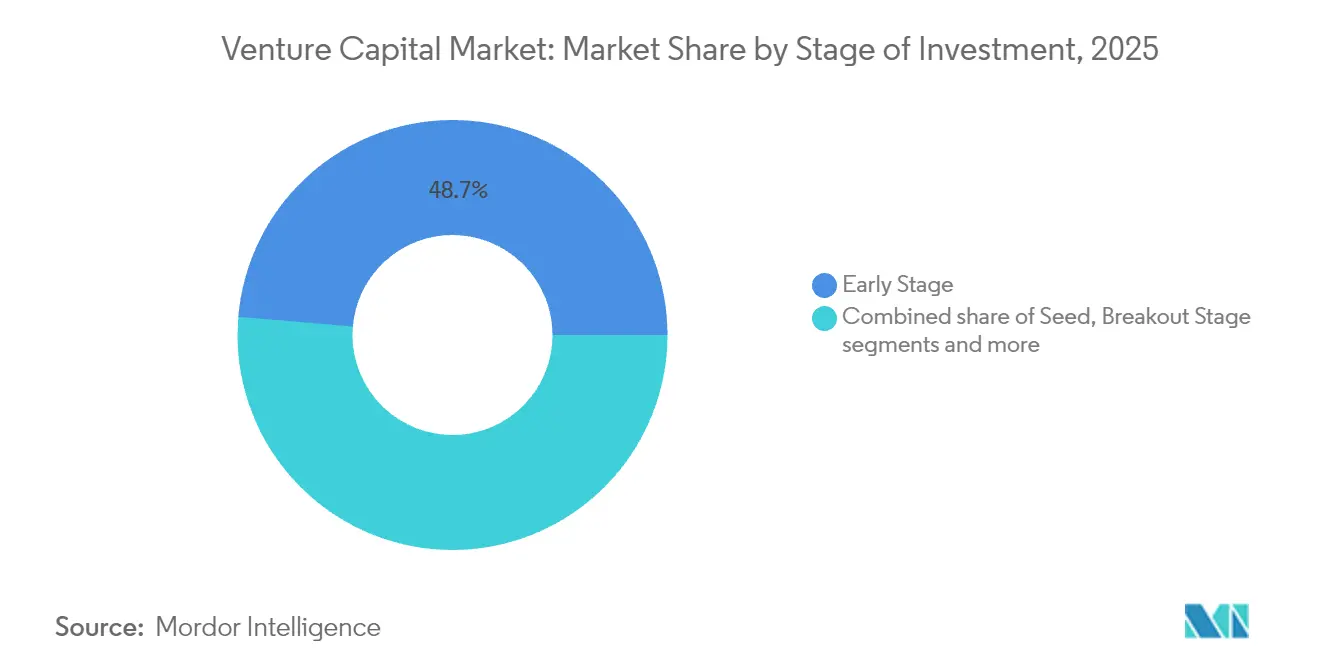

- Por etapa de inversión, los acuerdos en etapa temprana representaron el 48,65% de la participación del mercado de capital de riesgo en 2025, mientras que se proyecta que el financiamiento de expansión crezca a una CAGR del 9,05% hasta 2031.

- Por industria, el software empresarial representó el 26,65% del tamaño del mercado de capital de riesgo en 2025, mientras que se prevé que la robótica crezca a una CAGR del 8,86% hasta 2031.

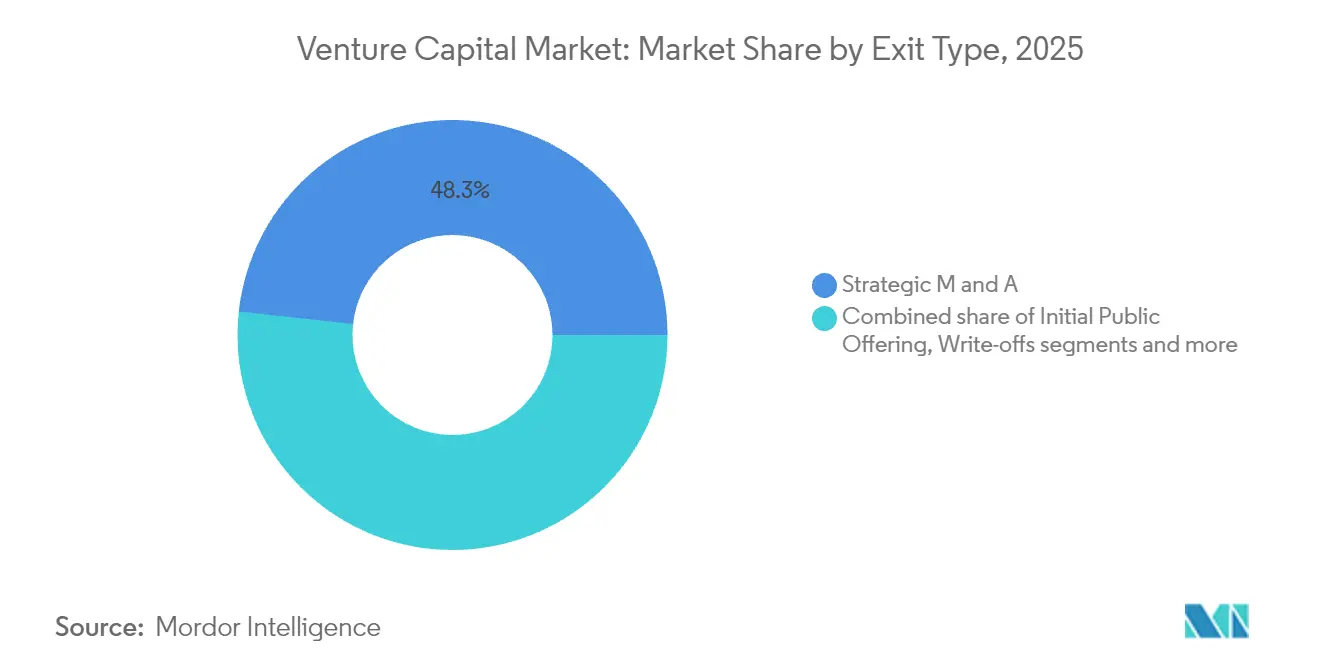

- Por tipo de salida, las fusiones y adquisiciones capturaron el 48,25% del total de salidas en 2025, y se espera que las ofertas públicas iniciales aumenten a una CAGR del 9,45% a medida que los mercados públicos se normalicen.

- Por geografía, América del Norte representó el 46,20% de la participación del mercado de capital de riesgo en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 9,92% a medida que los ecosistemas de tecnología avanzada maduren.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Capital de Riesgo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Empresas emergentes nativas de inteligencia artificial que demandan rondas semilla más grandes | +2.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fondos soberanos de riqueza que amplían las asignaciones de capital de riesgo fuera de sus países de origen | +2.1% | Global, con enfoque en inversiones transfronterizas | Largo plazo (≥ 4 años) |

| Brazos de capital de riesgo corporativo que aceleran el número de acuerdos estratégicos | +1.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mercados secundarios que mejoran la liquidez para los socios limitados | +1.6% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos de recaudación de fondos basados en tokens que convergen con el capital de riesgo tradicional | +1.4% | Global, adopción dependiente de la regulación | Largo plazo (≥ 4 años) |

| Incentivos geopolíticos de relocalización para sectores tecnológicos críticos | +1.2% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Empresas Emergentes Nativas de Inteligencia Artificial que Demandan Rondas Semilla más Grandes

Las rondas en etapa semilla para empresas de inteligencia artificial saltaron de USD 2,1 millones en 2019 a USD 8,7 millones en 2024, reflejando los elevados costos de cómputo y talento[2]Patrick McGee, "Las Empresas Emergentes de IA Reescriben la Economía de las Rondas Semilla," Financial Times, ft.com. El mercado de capital de riesgo se está bifurcando entre empresas con enfoque en inteligencia artificial que necesitan financiamiento semilla de USD 5–15 millones y firmas de software tradicionales que aún operan con USD 1–3 millones. Inversores corporativos como Google Ventures y el Fondo Alexa de Amazon desplegaron conjuntamente más de USD 3.200 millones en rondas semilla de inteligencia artificial durante 2024. Las firmas de capital de riesgo están abriendo oficinas en Montreal, Tel Aviv y Singapur para aprovechar los clústeres de talento localizados. Los ciclos de vida de los fondos se están extendiendo de 10 a 12 años para acomodar los plazos más largos de comercialización de la inteligencia artificial, lo que está redefiniendo el horizonte de retorno del mercado de capital de riesgo.

Fondos Soberanos de Riqueza que Amplían las Asignaciones de Capital de Riesgo Fuera de sus Países de Origen

Los fondos soberanos de riqueza comprometieron USD 47 mil millones en acuerdos tecnológicos en el extranjero en 2024, un salto anual del 43%[3]Katie Roof, "Los Fondos Soberanos Buscan Tecnología en el Exterior," Wall Street Journal, wsj.com. El Fondo de Inversión Pública de Arabia Saudita lanzó un vehículo de USD 8 mil millones dirigido a empresas emergentes de América del Norte y Europa, y GIC de Singapur amplió su equipo de capital de riesgo en un 65%. El capital paciente de estos fondos está desplazando a los inversores institucionales tradicionales de las rondas más destacadas. Los regímenes regulatorios en los países receptores ahora equilibran la apertura económica con controles de seguridad nacional para acuerdos en semiconductores y computación cuántica. La consolidación entre gestores de fondos se está intensificando porque los fondos soberanos prefieren plataformas grandes y de múltiples cosechas en el mercado de capital de riesgo.

Brazos de Capital de Riesgo Corporativo que Aceleran el Número de Acuerdos Estratégicos

En 2024, los inversores estratégicos participaron en el 47% de todas las rondas de capital de riesgo, un aumento notable respecto al 31% de 2019. Como muestra de esta tendencia, Amazon realizó una inversión de USD 4 mil millones en Anthropic, mientras que Meta amplió su cartera de Reality Labs. Las corporaciones están estableciendo fondos dedicados, invitando a socios limitados externos y combinando la alineación estratégica con las ganancias financieras. Mientras tanto, las firmas de capital de riesgo independientes están encontrando su nicho al priorizar la neutralidad en la gobernanza y ofrecer opciones de salida más amplias. El sector de tecnología sanitaria está experimentando un mayor interés, con Roche y Novartis aumentando sus asignaciones de capital de riesgo en más del 80% en 2024.

Mercados Secundarios que Mejoran la Liquidez para los Socios Limitados

Las plataformas de participaciones privadas procesaron más de USD 12 mil millones en transacciones en 2024, un aumento del 34% interanual. Los servicios ahora incluyen anticipos de capital de crecimiento, liquidez de opciones para empleados y asesoramiento que complementan la gestión tradicional de capital de riesgo. Los fondos de pensiones están destinando hasta el 20% de sus asignaciones en mercados privados a secundarios para gestionar las llamadas de capital. Las herramientas estandarizadas de fijación de precios están reduciendo los diferenciales entre oferta y demanda, ampliando la participación a instituciones más pequeñas. Se espera que la liquidación mediante cadena de bloques comprima los tiempos de compensación, mejorando la transparencia en el mercado de capital de riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tasas de interés más altas que comprimen las valoraciones | -2.3% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sequía de salidas que extiende los ciclos de recaudación de fondos | -1.8% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Mayor escrutinio antimonopolio de las fusiones y adquisiciones tecnológicas | -1.5% | América del Norte y Europa, impacto selectivo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento de socios limitados hacia fondos de crédito privado | -1.2% | Global, liderado por inversores institucionales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tasas de Interés más Altas que Comprimen las Valoraciones

Las valoraciones promedio en etapa tardía cayeron un 32% desde los máximos de 2021 después de que los bancos centrales mantuvieran las tasas de política por encima del 5% durante 2024[4]Tabby Kinder, "Las Subidas de Tasas Golpean las Valoraciones de Capital de Riesgo," Financial Times, ft.com. Las rondas a la baja aumentaron un 67% durante el año, reduciendo algunos precios de software empresarial entre un 25% y un 40%. Los inversores de capital de riesgo han pivotado hacia métricas de rentabilidad, recompensando a las empresas con márgenes duraderos y generación de caja. Los ajustes a valor de mercado están complicando las nuevas recaudaciones de fondos, alargando el ciclo de reciclaje de capital en el mercado de capital de riesgo. Los analistas esperan solo una expansión gradual de los múltiplos a medida que las tasas desciendan en 2026.

Sequía de Salidas que Extiende los Ciclos de Recaudación de Fondos

Solo 47 ofertas públicas iniciales respaldadas por capital de riesgo se fijaron en precio en 2024 frente a 174 en 2021, una caída del 73% que paralizó la liquidez. Las adquisiciones tecnológicas de mil millones de dólares también cayeron un 45% a medida que las revisiones regulatorias se extendieron hasta dos años. Los fondos están recurriendo a vehículos de continuación para mantener activos maduros mientras ofrecen liquidez parcial. Los volúmenes de ventas secundarias saltaron un 89% a medida que los socios limitados buscaban efectivo en lugar de distribuciones escasas. Mientras tanto, las empresas emergentes están ajustando sus presupuestos para sobrevivir a ciclos privados prolongados dentro del mercado de capital de riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Etapa de Inversión: El Impulso de la Expansión se Acelera

Se proyecta que el financiamiento de expansión se componga a un 9,05% hasta 2031, reflejando el tamaño del mercado de capital de riesgo necesario para rondas de USD 50–200 millones que impulsan a empresas consolidadas hacia la escala internacional. Los acuerdos en etapa temprana aún dominan con el 48,65% en 2025 porque los canales de innovación en inteligencia artificial siguen siendo sólidos. Las rondas semilla se han inflado a medida que los fundadores de inteligencia artificial demandan cheques más grandes para cubrir los gastos de cómputo y el talento de élite, redefiniendo las expectativas en todo el mercado de capital de riesgo. Los acuerdos destacados enfrentan una diligencia más rigurosa a medida que los inversores priorizan la claridad sobre la rentabilidad. Las distinciones entre etapas se están difuminando, con algunas rondas de Serie A que superan los USD 100 millones cuando el ajuste producto-mercado es inequívoco.

Los inversores en etapa temprana se están concentrando en modelos eficientes en capital que puedan resistir horizontes de salida más largos sin una dilución excesiva. Los fondos de expansión cubren el riesgo co-invirtiendo con socios corporativos que proporcionan ventajas de distribución. Los especialistas en semilla utilizan estructuras de fondos continuos para asegurar compromisos recurrentes mientras permanecen ágiles en el mercado de capital de riesgo. Los vehículos de continuación ahora extienden la vida del fondo para activos de alto rendimiento que no alcanzan la ventana de oferta pública inicial. Los reguladores están actualizando las definiciones de inversor acreditado para reflejar un grupo más amplio de participantes sofisticados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria: La Robótica Desafía el Dominio del Software Empresarial

El software empresarial retuvo el 26,65% del tamaño del mercado de capital de riesgo en 2025 porque la migración a la nube y la ciberseguridad siguen siendo gastos empresariales fundamentales. Sin embargo, la robótica está escalando a una CAGR del 8,86% a medida que la escasez de mano de obra en logística y atención sanitaria cataliza la demanda de automatización. La tecnología financiera continúa asegurando importantes asignaciones para plataformas de finanzas integradas y tecnología regulatoria que se conectan a los sistemas de pago globales. La tecnología sanitaria está reasignando recursos hacia el diagnóstico mediante inteligencia artificial y la medicina personalizada con vías regulatorias claras. Los temas de transición energética abarcan el almacenamiento a escala de red y la captura de carbono, reflejando incentivos impulsados por políticas dentro del mercado de capital de riesgo.

Los gestores especializados están creando fondos centrados exclusivamente en computación cuántica, tecnología espacial o materiales avanzados. Los inversores en robótica enfatizan soluciones de pila completa que integran hardware, software y servicios de datos. Los múltiplos del software empresarial se han comprimido, pero siguen siendo premium cuando las métricas de retención superan el 120% de retención de ingresos netos. Los inversores en tecnología financiera están navegando regímenes de cumplimiento más estrictos mientras persiguen la escala transfronteriza en segmentos con escasa bancarización. Los sectores de tecnología profunda exigen plazos más largos y mayores reservas, lo que lleva a los sindicatos a agrupar capital para seguimientos basados en hitos.

Por Tipo de Salida: El Resurgimiento de las Ofertas Públicas Iniciales Desafía el Dominio de las Fusiones y Adquisiciones

Las fusiones y adquisiciones capturaron el 48,25% de las salidas en 2025, confirmando su estatus como la principal vía de liquidez para el mercado de capital de riesgo. Las ventanas de oferta pública inicial se están reabriendo, con una trayectoria de crecimiento del 9,45% a medida que los múltiplos públicos se estabilizan, atrayendo a los unicornios maduros de vuelta al mercado. Las estructuras de venta secundaria proporcionan liquidez provisional para los fondos que desean mantener a los mejores activos durante más tiempo. Las adquisiciones por parte de patrocinadores de capital privado están aumentando para empresas con flujos de caja duraderos pero con un potencial de hipercrecimiento limitado. Las cancelaciones se han normalizado a los niveles históricos de referencia a medida que los inversores adoptan filtros previos a la inversión más estrictos.

Las revisiones antimonopolio se han extendido a 24 meses, lo que obliga a los adquirentes a pagar primas más altas o proporcionar comisiones de ruptura inversas. A pesar de enfrentar el escrutinio regulatorio, los compradores corporativos como Microsoft y Amazon siguen activos, impulsados por beneficios estratégicos que justifican sus elevadas valoraciones. Los fondos de continuación ahora sirven como enlace entre el capital de crecimiento y las salidas convencionales mediante oferta pública inicial. Mientras tanto, las plataformas secundarias permiten a los empleados cobrar sus opciones sin necesidad de captar nuevo capital. Estas vías de salida híbridas están ampliando el panorama de liquidez dentro del mercado de capital de riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 46,20% de la participación del mercado de capital de riesgo en 2025, anclada en Silicon Valley pero cada vez más respaldada por centros emergentes como Austin, Miami y Toronto. Los clústeres de inteligencia artificial y los grandes fondos de capital continúan atrayendo a fundadores. Canadá registró USD 8.300 millones en inversiones, impulsado por la comercialización de la investigación universitaria. Las empresas de tecnología financiera mexicanas como Clip atrajeron inversores multirregionales a medida que los pagos digitales se expandieron por América Latina. Los refinamientos regulatorios permiten estructuras de fondos innovadoras, incluidos fondos continuos y vehículos basados en organizaciones autónomas descentralizadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,92%, impulsada por el resurgimiento de la tecnología avanzada en China y la maduración del ecosistema de empresas emergentes en Japón. Los fondos chinos recaudaron USD 23 mil millones en 2024 después de que las directrices de seguridad de datos aclararan los límites de inversión. Los USD 4.700 millones en entradas de capital de riesgo de Japón subrayan el éxito de las políticas para fomentar el emprendimiento. Los USD 11.800 millones recaudados por India reflejan el continuo impulso de la tecnología financiera y el software como servicio incluso en medio del endurecimiento global. Las economías del Sudeste Asiático como Indonesia y Vietnam atraen capital hacia los sectores de comercio electrónico y logística.

Europa atrajo USD 89 mil millones a pesar de los vientos en contra macroeconómicos, consolidándose en torno a Londres, Berlín y Estocolmo. Los fondos de tecnología profunda apuntan a la computación cuántica y los materiales avanzados procedentes de empresas derivadas de universidades. La claridad sobre el Brexit sostiene los flujos transfronterizos, aunque muchas empresas mantienen entidades operativas duales. Alemania avanza en el liderazgo de la tecnología industrial aprovechando su herencia de ingeniería. Los reguladores de la Unión Europea refinan las directivas de inversión alternativa para mantener las salvaguardias de los inversores mientras apoyan el mercado de capital de riesgo.

Panorama Competitivo

Las 10 principales firmas controlan un porcentaje muy bajo de los activos, lo que subraya una fragmentación moderada en el mercado de capital de riesgo. Sequoia Capital, Andreessen Horowitz y SoftBank Vision Fund están diversificando la cobertura sectorial y el alcance geográfico para mantenerse al ritmo de los competidores soberanos y corporativos. Los fondos continuos y las plataformas de sindicatos democratizan el acceso, erosionando las estructuras de comisiones tradicionales. La adopción de tecnología diferencia a los líderes, con herramientas de búsqueda de acuerdos impulsadas por inteligencia artificial que acortan los ciclos de diligencia. Los gestores emergentes explotan nichos desatendidos en el Sudeste Asiático, América Latina y África.

Los mandatos orientados al impacto permiten a los fondos alinearse con objetivos ambientales y sociales mientras satisfacen los umbrales de rentabilidad. Los brazos de capital de riesgo corporativo prueban vehículos híbridos que invitan a socios limitados externos, combinando la opcionalidad estratégica con la disciplina financiera. Los marcos de cumplimiento evolucionan para mitigar los conflictos de gobernanza cuando las corporaciones co-invierten junto a independientes. Los gestores de activos tradicionales como BlackRock y Fidelity están construyendo franquicias en mercados privados, intensificando la competencia por el capital de los socios limitados. La experiencia específica en computación cuántica, biología sintética y fabricación avanzada se está convirtiendo en una ventaja competitiva clave dentro de la industria de capital de riesgo.

Las firmas líderes despliegan plataformas propietarias para ayudar a las empresas de su cartera con la captación de talento, la aceleración de la comercialización y la navegación regulatoria. Los especialistas en mercados secundarios están añadiendo líneas de crédito para ofrecer a los fundadores alternativas de financiamiento no dilutivo. Los vehículos de riqueza soberana emplean horizontes de inversión más largos, posicionándolos de manera competitiva en sectores intensivos en capital. Los fondos nativos de criptomonedas aprovechan el análisis en cadena para la detección temprana de impulso. En general, el mercado de capital de riesgo está evolucionando hacia una estructura multipolar donde la especialización temática y el aprovechamiento de la tecnología determinan la competitividad a largo plazo.

Líderes de la Industria de Capital de Riesgo

Sequoia Capital

Andreessen Horowitz

SoftBank Vision Fund

Tiger Global Management

Accel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Amazon anunció una inversión estratégica de USD 4 mil millones en Anthropic, combinando capital con créditos de cómputo de AWS para fortalecer las capacidades de inteligencia artificial.

- Octubre de 2024: Tiger Global Management cerró un vehículo de USD 12.700 millones dirigido a franquicias tecnológicas en etapa tardía, su mayor recaudación hasta la fecha.

- Septiembre de 2024: Andreessen Horowitz lanzó un fondo de USD 600 millones centrado en Europa para respaldar empresas emergentes de software empresarial, tecnología financiera e inteligencia artificial.

- Agosto de 2024: General Catalyst completó su fusión con Venture Highway, creando una plataforma de USD 25 mil millones con mayor alcance en el sur y el sudeste de Asia.

Alcance del Informe del Mercado Global de Capital de Riesgo

El Mercado Global de Capital de Riesgo es una de las industrias de inversión más demandadas para las pequeñas y medianas empresas. El informe cubre un análisis completo de antecedentes del mercado global de Capital de Riesgo, que incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El Mercado Global de Capital de Riesgo está segmentado por Tipo (Inversores Locales, Inversores Internacionales), por Industria (Bienes Raíces, Servicios Financieros, Alimentos y Bebidas, Atención Sanitaria, Transporte y Logística, Tecnología de la Información y Servicios Habilitados por Tecnología de la Información, Educación y Otras Industrias) y por Geografía (América del Norte, América Latina, Europa, Asia-Pacífico y Oriente Medio y África).

| Semilla |

| Etapa Temprana |

| Etapa de Despegue |

| Expansión |

| Salud |

| Tecnología Financiera |

| Software Empresarial |

| Energía |

| Transporte |

| Robótica |

| Otras Industrias |

| Oferta Pública Inicial |

| Fusiones y Adquisiciones Estratégicas |

| Venta Secundaria / Compra Apalancada |

| Cancelaciones |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Etapa de Inversión | Semilla | |

| Etapa Temprana | ||

| Etapa de Despegue | ||

| Expansión | ||

| Por Industria | Salud | |

| Tecnología Financiera | ||

| Software Empresarial | ||

| Energía | ||

| Transporte | ||

| Robótica | ||

| Otras Industrias | ||

| Por Tipo de Salida | Oferta Pública Inicial | |

| Fusiones y Adquisiciones Estratégicas | ||

| Venta Secundaria / Compra Apalancada | ||

| Cancelaciones | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el capital de riesgo global hasta 2031?

Se proyecta que el capital agregado avance a una CAGR del 13,66% entre 2026 y 2031, llevando los fondos desplegados de USD 314.590 millones a USD 596.460 millones.

¿Qué etapa de inversión se está expandiendo más rápidamente?

El financiamiento de expansión muestra el mayor impulso con una CAGR del 9,05% a medida que las empresas recaudan rondas de USD 50–200 millones para alcanzar la escala internacional.

¿Cómo están redefiniendo las empresas emergentes de inteligencia artificial el financiamiento semilla?

Las rondas semilla promedio para empresas de inteligencia artificial escalaron a USD 8,7 millones en 2024, más del triple de los niveles de 2019, para cubrir los costos de cómputo y el talento de alto precio.

¿Qué geografía se espera que registre la tasa de crecimiento más rápida?

Se prevé que Asia-Pacífico registre una CAGR del 9,92% hasta 2031, impulsada por el repunte de la tecnología avanzada en China y el ecosistema de empresas emergentes en maduración de Japón.

¿Qué vía de salida domina actualmente los eventos de liquidez respaldados por capital de riesgo?

Las fusiones y adquisiciones estratégicas representan el 48,25% de las salidas, superando a las ofertas públicas iniciales, las ventas secundarias y las compras apalancadas.

¿Qué tan fragmentado está el panorama competitivo entre las firmas de capital de riesgo?

Los 10 principales gestores poseen aproximadamente el 23% de los activos, lo que otorga al sector una puntuación de concentración moderada de 4 sobre una escala de 10 puntos.

Última actualización de la página el: