Tamaño y Participación del Mercado de Finanzas Descentralizadas (DeFi)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

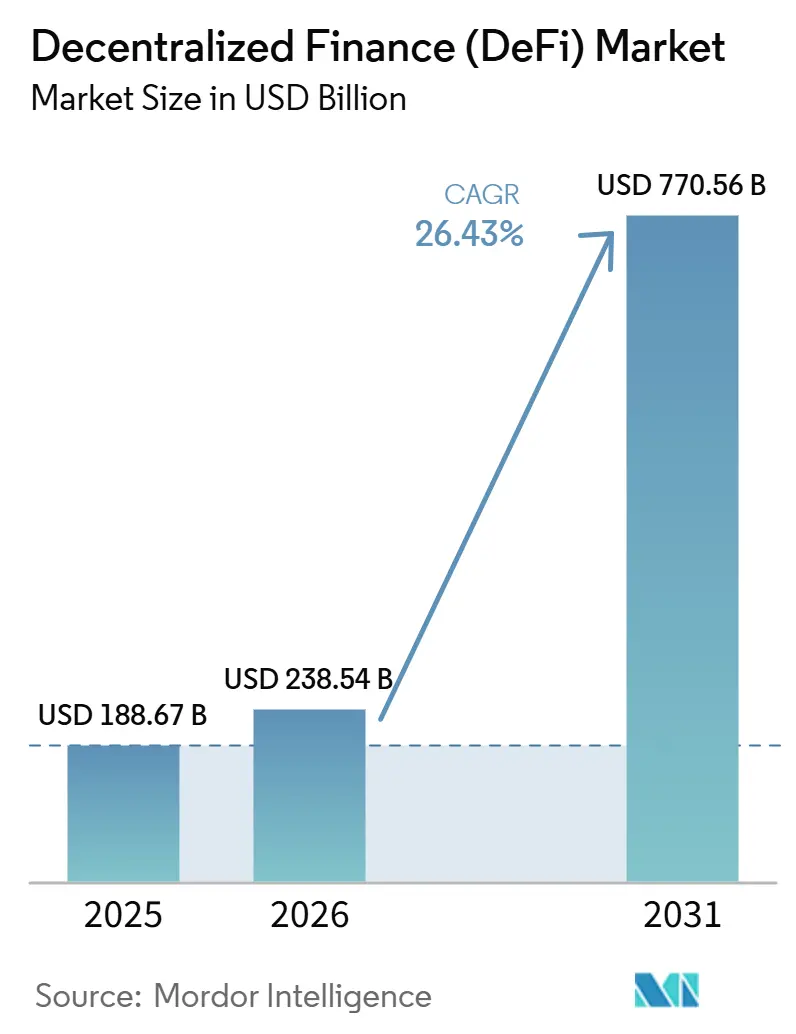

| Tamaño del Mercado (2026) | 238.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 770.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.43% CAGR |

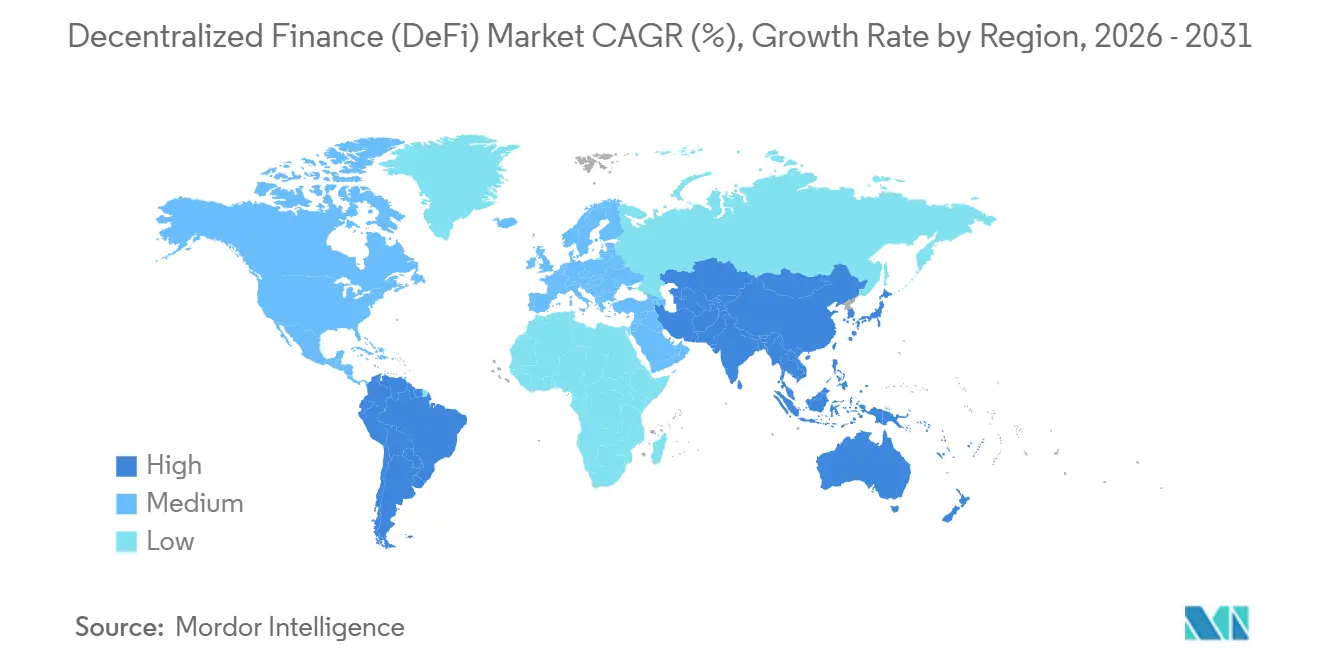

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas Descentralizadas (DeFi) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Finanzas Descentralizadas se expanda desde 188,67 mil millones de USD en 2025 y 238,54 mil millones de USD en 2026 hasta 770,56 mil millones de USD en 2031, registrando una CAGR del 26,43% entre 2026 y 2031.

Los puntos de acceso respaldados por políticas, como los ETF de Bitcoin al contado, combinados con el marco MiCA de la Unión Europea, están atrayendo capital institucional hacia canales conformes y en cadena diseñados para integrarse con los estándares existentes de custodia y divulgación. Los pilotos de liquidación con stablecoins por parte de las principales redes, junto con las estructuras de fideicomiso bancarias para activos digitales, están acercando las operaciones DeFi al núcleo de los flujos de trabajo de tesorería, pagos y gestión de liquidez. La compresión de comisiones en la Capa 2 y las hojas de ruta de rollup que enfatizan la escalabilidad y la preconfirmación están mejorando la experiencia del usuario para transacciones frecuentes de menor valor, manteniendo al mismo tiempo la liquidación alineada con los supuestos de seguridad de la Capa 1 [1]Max Wadington, "La Actualización Fusaka: La Escalabilidad se Encuentra con la Acumulación de Valor," Fidelity Digital Assets, fidelitydigitalassets.com. En conjunto, estos catalizadores apuntan a un ciclo de crecimiento menos vinculado a incentivos especulativos y más anclado en la claridad regulatoria, la tokenización conforme y los rieles de grado de pago que las instituciones convencionales pueden adoptar dentro de sus marcos de control existentes.

Conclusiones Clave del Informe

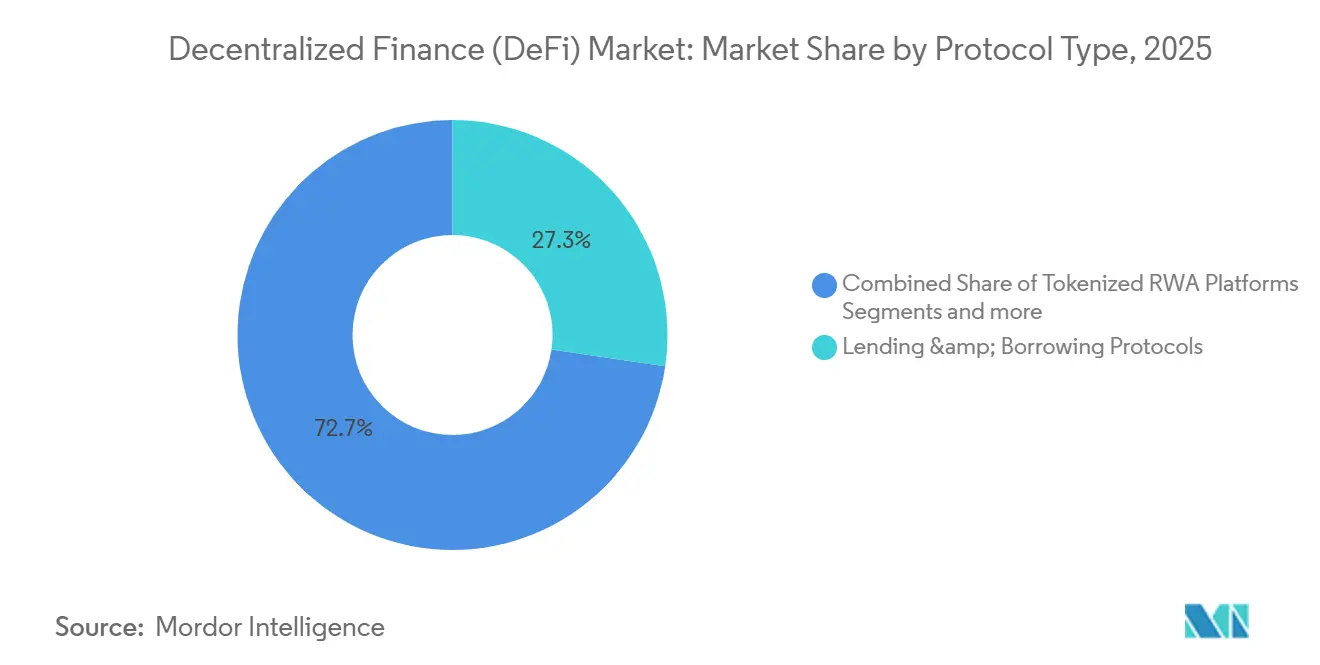

- Por tipo de protocolo, los protocolos de préstamo y endeudamiento lideraron con el 27,33% de la participación del mercado de finanzas descentralizadas en 2025, mientras que se prevé que las plataformas de activos del mundo real (RWA) tokenizados se expandan a una CAGR del 39,72% hasta 2031.

- Por aplicación de uso final, el ahorro y la agricultura de rendimiento representaron el 36,52% de la participación de mercado en 2025, y se proyecta que los pagos, las remesas y la tesorería transfronteriza crezcan a una CAGR del 34,67% hasta 2031.

- Por usuario final, los usuarios minoristas mantuvieron el 62,12% de la participación del mercado de Finanzas Descentralizadas (DeFi) en 2025, mientras que se espera que los inversores institucionales y gestores de activos crezcan a una CAGR del 32,55% hasta 2031.

- Por geografía, América del Norte retuvo el 42,78% de la participación del mercado de finanzas descentralizadas en 2025, y se prevé que Asia-Pacífico avance a una CAGR del 31,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Finanzas Descentralizadas (DeFi)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Valor Total Bloqueado en los principales segmentos DeFi | +4.8% | Global, con Ethereum manteniendo el 60% de dominancia | Mediano plazo (2-4 años) |

| La claridad regulatoria en los Estados Unidos (ETF) y la UE (MiCA) desbloquea flujos institucionales | +7.2% | América del Norte y UE como núcleo, con efecto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| La compresión de comisiones en la Capa 2 amplía los casos de uso viables | +3.5% | Global, concentrado en las Capa 2 de Ethereum (Base, Arbitrum, Optimism) | Mediano plazo (2-4 años) |

| Las plataformas de activos del mundo real (RWA) tokenizados ganan tracción de grado bancario | +6.9% | Global, con ganancias tempranas en los Estados Unidos (BlackRock BUIDL) y la UE (cumplimiento MiCA) | Largo plazo (≥ 4 años) |

| Los agentes robóticos "DeFAI" impulsados por IA emergente automatizan estrategias de rendimiento | +2.4% | Global, con los ecosistemas de Solana y Ethereum a la cabeza | Largo plazo (≥ 4 años) |

| Las integraciones con redes de pago conectan los rieles convencionales con DeFi | +5.6% | América del Norte, UE, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Valor Total Bloqueado en los Principales Segmentos DeFi

La profundidad de liquidez en las principales cadenas y exchanges respalda una fijación de precios, enrutamiento y gestión de garantías más eficientes a medida que el mercado DeFi atrae a usuarios que buscan ejecución confiable y rutas de código auditadas. Los altos y sostenidos volúmenes de transferencia de stablecoins, junto con el crecimiento de la actividad en la Capa 2, apuntan a un cambio estructural de la especulación episódica a la utilidad de liquidación continua que alimenta los ingresos del protocolo y la retención de usuarios a largo plazo. A medida que el capital se consolida en plataformas con una gobernanza y seguridad más sólidas, el mercado se beneficia de un menor deslizamiento y diferenciales más ajustados en condiciones normales. Los organismos internacionales han señalado que el aumento de las interconexiones también transmite el estrés más rápidamente entre los distintos venues, lo que incrementa el valor de los controles de riesgo rigurosos y las fuentes de oráculos diversificadas[2]Personal del Consejo de Estabilidad Financiera, "Los Riesgos para la Estabilidad Financiera de las Finanzas Descentralizadas," Consejo de Estabilidad Financiera, fsb.org. El efecto neto es una estructura de mercado donde la profundidad, la velocidad y la componibilidad respaldan el crecimiento, al tiempo que requieren una atención constante al riesgo sistémico y la transparencia en los principales fondos de liquidez.

Claridad Regulatoria en los Estados Unidos (ETF) y la UE (MiCA) Desbloquea Flujos Institucionales

La aprobación de productos cotizados en bolsa de Bitcoin al contado creó un envoltorio regulado que los asignadores tradicionales pueden utilizar bajo las políticas existentes, lo que reduce la fricción operativa para la exposición que a menudo interactúa en sentido descendente con los venues de liquidez DeFi. MiCA establece vías de autorización para los proveedores de servicios de criptoactivos y fija requisitos de reserva y divulgación para los tokens referenciados a activos y los tokens de dinero electrónico, mejorando la pasaportabilidad y reduciendo la incertidumbre regulatoria para los emisores e intermediarios conformes en todo el bloque. Los pilotos de redes de pago para la liquidación con stablecoins ahora operan dentro de modelos de socios bancarios que se alinean con los procesos centrales de conciliación y gestión de disputas, un desarrollo que vincula el mercado DeFi con la infraestructura de aceptación convencional. Las estructuras bancarias y de fideicomiso de los Estados Unidos para activos digitales trasladan aún más la custodia y la liquidación al ámbito de la supervisión prudencial, lo que ayuda a las grandes instituciones a cumplir las expectativas de los supervisores mientras participan en las finanzas tokenizadas. En conjunto, estos marcos reducen el riesgo de cumplimiento percibido, permiten el lanzamiento de productos a escala y desplazan el capital de los programas piloto a los despliegues en producción en América del Norte y Europa, con efecto secundario en los centros de Asia-Pacífico que se alinean con normas similares.

La Compresión de Comisiones en la Capa 2 Amplía los Casos de Uso Viables

La migración de la actividad hacia los rollups ha reducido los costos de transacción y aumentado el rendimiento, lo que hace viables las interacciones frecuentes de menor valor para los usuarios de consumo e institucionales en el mercado DeFi. Las hojas de ruta que añaden preconfirmación y alinean la acumulación de valor con la economía de los validadores están diseñadas para mantener las comisiones bajas al tiempo que refuerzan las garantías de liquidación en la capa base. Las comisiones más bajas y las confirmaciones más rápidas amplían el conjunto de casos de uso, como los barridos de microtesorería, el reequilibrio impulsado por agentes y el enrutamiento de alta frecuencia que no eran económicos con regímenes de precios de gas más elevados. Los proveedores de liquidez y los creadores de mercado se benefician a medida que el flujo de órdenes se dispersa entre los rollups, manteniéndose componible a través de la mensajería entre cadenas y los puentes canónicos que reflejan las restricciones de política. Estas mejoras a nivel de red ayudan al mercado DeFi a respaldar la actividad en tiempo real en negociación, préstamo y liquidación, preservando al mismo tiempo la postura regulatoria que las instituciones requieren para una participación a escala.

Las Plataformas de Activos del Mundo Real (RWA) Tokenizados Ganan Tracción de Grado Bancario

Los fondos tokenizados y los instrumentos de renta fija ahora operan bajo estructuras reguladas con vías de reembolso claras, reservas auditadas e informes transparentes en cadena, lo que se alinea con los estándares de custodia y divulgación de grado empresarial [3]Equipo Editorial de Centrifuge, "2026: Qué Esperar de la Tokenización de Activos del Mundo Real," Centrifuge, centrifuge.io. Los grandes gestores de activos y bancos han lanzado productos tokenizados que se ajustan a las protecciones de los inversores existentes, al tiempo que ofrecen una liquidación más rápida y una administración más automatizada, lo que respalda directamente una adopción más amplia en el mercado DeFi. Los emisores que agilizan la titulización, reducen los pasos de conciliación y estandarizan las atestaciones aumentan la eficiencia operativa, lo que constituye un impulsor convincente para la migración de los pilotos a la producción. Los fondos con permisos y los controles de acceso con reconocimiento de identidad permiten a los compradores institucionales cumplir los requisitos de cumplimiento mientras interactúan con la liquidación y la liquidez descentralizadas. A medida que mejoran los estándares de documentación, las prácticas de custodia y la liquidez secundaria, las plataformas RWA se convierten en una capa de infraestructura de alto crecimiento que conecta los instrumentos tradicionales con los flujos de trabajo DeFi componibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de exploits en contratos inteligentes y manipulación de oráculos | -5.2% | Global, concentrado en protocolos de alto Valor Total Bloqueado (Ethereum, BSC) | Corto plazo (≤ 2 años) |

| Acciones de cumplimiento de AML/KYC sobre aplicaciones descentralizadas no conformes | -4.7% | América del Norte, UE (aplicación de MiCA), APAC (Regla de Viaje del GAFI) | Mediano plazo (2-4 años) |

| La concentración de liquidez en un puñado de fondos eleva el riesgo sistémico | -3.8% | Global, con los 10 principales protocolos de préstamo concentrando el 89% del Valor Total Bloqueado | Mediano plazo (2-4 años) |

| Las acciones regulatorias específicas sobre el apalancamiento y los derivados crean incertidumbre | -4.1% | América del Norte (SEC/CFTC), Reino Unido (consulta de la FCA), UE (supervisión MiCA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Exploits en Contratos Inteligentes y Manipulación de Oráculos

Los incidentes de seguridad y los fallos lógicos pueden drenar fondos o interrumpir el descubrimiento de precios, lo que afecta a la confianza, ralentiza la incorporación de usuarios y eleva el costo de capital para los nuevos despliegues en el mercado DeFi. La componibilidad amplifica tanto los beneficios como los riesgos, ya que un único contrato defectuoso o fuente de precios puede propagarse a través del préstamo, la negociación y la gestión de garantías en cuestión de minutos. Los organismos internacionales han señalado la centralización de ciertos controles operativos como un punto de fallo que puede socavar las afirmaciones de descentralización cuando la gobernanza y las actualizaciones se concentran entre pocos actores. Este patrón aumenta la prima sobre la verificación formal, las rutas de actualización multifactor y los diseños de oráculos en capas con fuentes de datos diversificadas. A medida que crece la participación institucional, el mercado necesitará controles de garantía más sólidos y una respuesta a incidentes documentada para cumplir las expectativas asociadas a la supervisión prudencial.

Las Acciones Regulatorias Específicas sobre el Apalancamiento y los Derivados Crean Incertidumbre

Los supervisores han señalado límites a los productos apalancados de alto múltiplo mediante acciones que bloquean ciertas estructuras de ETF vinculadas a índices de referencia de criptomonedas, lo que indica una preferencia de política por medidas de limitación del riesgo. Las consultas paralelas y las declaraciones de política en el Reino Unido y la Unión Europea amplían la supervisión del staking, el préstamo y las actividades principales con criptoactivos, lo que aumenta la carga de cumplimiento para las estrategias intensivas en apalancamiento. Las instituciones a menudo requieren claridad sobre la custodia, el tratamiento del margen y las estructuras de quiebra remota antes de comprometer sus balances con derivados a gran escala, lo que retrasa la formación de una liquidez más profunda en los canales regulados. Incluso con esta restricción, la estandarización puede mejorar la estabilidad a largo plazo al reducir las liquidaciones forzadas y alinear la conducta del mercado con las normas existentes de protección del inversor. El mercado DeFi navega, por tanto, en un entorno de doble vía donde los venues conformes operan bajo normas más estrictas, mientras que las plataformas offshore mantienen prácticas más laxas que fragmentan la liquidez y elevan los diferenciales de base.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Protocolo: Las Plataformas de RWA Tokenizados Emergen como la Capa de Infraestructura de Mayor Crecimiento

Los Protocolos de Préstamo y Endeudamiento capturaron el 27,33% de la participación en 2025, mientras que se proyecta que las Plataformas de RWA Tokenizados se expandan a una CAGR del 39,72% hasta 2031, estableciendo una nueva línea base de crecimiento para el capital que necesita emisión, custodia e informes conformes. La tokenización de exposiciones a mercados monetarios e instrumentos de renta fija bajo las protecciones de los inversores establecidas está creando una rampa de acceso para que los gestores de activos y los tesoreros aprovechen la liquidez en cadena sin comprometer la gobernanza y los controles. Los emisores que combinan reservas transparentes con acceso con permisos y atestaciones estandarizadas pueden agilizar la conciliación y reducir la fricción operativa, lo que refuerza el caso de la administración basada en tokens a escala. El mercado DeFi está viendo cómo las plataformas RWA sirven como tejido conectivo entre los activos regulados y la liquidación descentralizada, al incorporar los requisitos de política en el diseño del código y los procesos. Como resultado, los protocolos de préstamo siguen siendo un ancla para las garantías y el rendimiento, mientras que los rieles RWA capturan el crecimiento más rápido al desbloquear formatos de productos que se ajustan a los mandatos tradicionales.

Los exchanges siguen impulsando el descubrimiento de precios y la concentración de volumen, y su evolución hacia la acumulación de valor basada en comisiones refleja un cambio más amplio alejándose de los modelos con fuertes incentivos en el mercado DeFi. El liderazgo en cuota de mercado entre unos pocos DEX ofrece beneficios de liquidez que también aumentan la necesidad de oráculos robustos y una gobernanza transparente de los parámetros. La compresión de comisiones en la Capa 2 crea espacio para una gestión de liquidez más activa y tamaños de operación más pequeños, lo que amplía la base de usuarios entre minoristas e instituciones. La emisión de stablecoins alineada con las normas de divulgación y reserva se beneficia de la integración de pagos y las asociaciones bancarias, que acercan los flujos de trabajo tradicionales a los rieles en cadena. Durante el período de previsión, el mercado DeFi probablemente verá una diferenciación de protocolos en torno a la preparación para el cumplimiento, los fondos con permisos y los informes institucionales, con las plataformas RWA anclando la capa de mayor expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Segmento de Pagos Está Preparado para Eclipsar el Ahorro a Medida que Maduran los Rieles de Stablecoins

El Ahorro y la Agricultura de Rendimiento mantuvieron el 36,52% en 2025, mientras que se proyecta que el segmento de Pagos, Remesas y Tesorería Transfronteriza crezca a una CAGR del 34,67% hasta 2031, respaldado por pilotos de liquidación con stablecoins que se integran directamente con socios bancarios y redes de tarjetas. Los casos de uso de grado de pago están escalando porque la liquidación programable puede reducir costos y acelerar la conciliación sin sacrificar los controles de fraude y la gestión de disputas. A medida que estos pilotos pasan a producción, las empresas obtienen herramientas para pagos a proveedores, tesorería transfronteriza y pagos a marketplaces que son nativamente interoperables con billeteras y bancos. El ahorro sigue siendo importante porque la distribución de ingresos basada en comisiones y las recompras están reemplazando a los modelos con fuertes incentivos, lo que puede crear rendimientos más estables alineados con los fundamentos del protocolo. En conjunto, estos cambios posicionan al mercado DeFi para combinar productos de ingresos pasivos con liquidación de grado de pago de una manera que diversifica los motores de crecimiento y suaviza la volatilidad a lo largo de los ciclos.

La Negociación e Inversión sigue siendo una aplicación central dada la necesidad de descubrimiento de precios, cobertura y enrutamiento entre activos y cadenas en el mercado DeFi. El giro hacia los interruptores de comisiones y la alineación de los ingresos del protocolo respalda una economía sostenible y reduce la dependencia de la inflación de tokens o los subsidios a lo largo del tiempo. El crecimiento de los pagos dependerá del cumplimiento del emisor y de la fiabilidad de grado de red que pueda cumplir los estándares de comerciantes y bancos en todas las jurisdicciones. Los menores costos de transacción amplían los tamaños de ticket viables para los pagos de consumidores y B2B, lo que aumenta el flujo direccionable para las stablecoins en el comercio cotidiano. Durante el período de previsión, la combinación de aplicaciones reflejará el auge de los pagos junto con la demanda persistente de ahorro y negociación, con un diseño de productos que equilibra el acceso sin permisos y los controles con permisos en el mercado.

Por Usuario Final: El Auge Institucional Señala la Profesionalización, aunque el Minorista Sigue Siendo Dominante

Los Usuarios Minoristas mantuvieron el 62,12% en 2025, mientras que se proyecta que los Inversores Institucionales y Gestores de Activos crezcan a una CAGR del 32,55% hasta 2031, lo que refleja el impacto de los envoltorios regulados, la expansión de la custodia y las estructuras de fideicomiso alineadas con la banca en la participación en el mercado DeFi. La aprobación de los ETF proporciona una vía de exposición estandarizada que muchos mandatos pueden adoptar dentro de los marcos fiduciarios y de informes existentes. A medida que los bancos y las entidades fiduciarias amplían los servicios de activos digitales, los equipos de tesorería y los gestores de activos obtienen formas alineadas con las políticas para interactuar con los rieles de tokens y la liquidez DeFi bajo las expectativas de los supervisores. La participación minorista sigue siendo sólida debido al acceso sin permisos, la rápida iteración de productos y los mínimos bajos, lo que sustenta una amplia experimentación junto con los canales institucionales. Esta adopción de doble vía aumenta el valor del enrutamiento y la agregación entre venues, que es una función central para la calidad de ejecución en el mercado.

Las instituciones típicamente exigen reglas claras sobre custodia, divulgaciones y conducta de mercado, razón por la cual el régimen de autorización de MiCA, las normas de reserva y los estándares operativos mejoran el caso para el despliegue a escala en Europa. Los pilotos de redes de pago y la emisión conforme de stablecoins reducen aún más la fricción operativa para casos de uso empresariales como la tesorería transfronteriza y los pagos a proveedores. Los proveedores de liquidez se benefician a medida que las instituciones traen órdenes más grandes bajo controles de política que vinculan la liquidación y la custodia a las prácticas establecidas en el mercado DeFi. Durante el período de previsión, es probable que la industria DeFi vea un liderazgo minorista continuo por número de usuarios y una creciente participación institucional por volumen a medida que maduran los canales de grado bancario. La combinación de acceso regulado y componibilidad abierta respalda una amplia combinación de usuarios que impulsa una liquidez más profunda y una estructura de mercado más resiliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 42,78% en 2025, respaldada por el acceso regulado a los ETF, la expansión de la custodia y los primeros pilotos de redes de pago que conectan a los socios bancarios con la liquidación tokenizada en el mercado DeFi. Las aprobaciones de ETF crearon un formato de producto familiar que las instituciones podían incorporar bajo los regímenes de política y divulgación existentes, lo que aceleró los flujos hacia los canales regulados. Las licencias bancarias y de fideicomiso para activos digitales trasladaron la liquidación y la custodia al ámbito de la supervisión prudencial, lo que alinea las interacciones DeFi con las expectativas de los supervisores y los controles de riesgo. En paralelo, los pilotos de liquidación con stablecoins demostraron cómo la aceptación por parte de los comerciantes, la conciliación y la gestión de disputas pueden operar con activos programables, lo que atrae más actividad de tesorería hacia el mercado DeFi. Esta combinación de acceso a productos, supervisión y utilidad de pagos explica por qué América del Norte mantiene una posición de liderazgo al tiempo que crea una plantilla que otras regiones adaptan dentro de su contexto legal.

La participación de Europa refleja un enfoque basado en normas que codifica los requisitos de autorización, reserva y divulgación bajo MiCA, lo que mejora la pasaportabilidad para los emisores, custodios y exchanges que sirven al mercado DeFi. La combinación de la alineación con el dinero electrónico y las obligaciones de transferencia de fondos incorpora la identidad y la trazabilidad en el proceso de transferencia de criptoactivos, lo que favorece a los proveedores que pueden cumplir los estándares operativos en todos los estados miembros. Los bancos que experimentan con tokens de liquidación denominados en euros e instrumentos tokenizados demuestran cómo la región está integrando componentes descentralizados con la infraestructura financiera establecida. Durante el período de previsión, la contribución de Europa dependerá de la rapidez con que los proveedores alineados con MiCA escalen a través de las fronteras y amplíen los listados y la custodia dentro del mercado. El énfasis en la divulgación, las reservas y la resiliencia operativa posiciona a la región para un crecimiento constante liderado por las políticas, en lugar de ciclos especulativos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 31,89% hasta 2031 a medida que los centros regulatorios implementan normas para stablecoins y pilotos de depósitos tokenizados que permiten la participación conforme en el mercado DeFi. Los cambios de política regionales, incluidos los marcos para fondos y pagos basados en cadena de bloques, están atrayendo actividad hacia canales supervisados que interoperan con infraestructura de grado bancario. Los pilotos de redes de pago y las integraciones de billeteras bancarias respaldan el comercio transfronterizo y las remesas, lo que crea una demanda práctica de stablecoins dentro de corredores regulados. A medida que mejora la conectividad entre bancos, custodios y exchanges, la liquidez continuará diversificándose entre cadenas y rollups, manteniendo al mismo tiempo el acceso a emisores y venues conformes en el mercado DeFi. La trayectoria de crecimiento de la región refleja un equilibrio entre la experimentación regulatoria en los centros y la fuerte demanda empresarial de liquidación programable que sea coherente con las normas locales.

Panorama Competitivo

El panorama competitivo muestra liderazgo en préstamos, exchanges y stablecoins, aunque sigue siendo moderadamente fragmentado con una competencia activa entre los modelos de ejecución en el mercado DeFi. Los venues establecidos concentran un volumen significativo, lo que mejora la eficiencia del enrutamiento y reduce el deslizamiento para órdenes más grandes en condiciones normales. Los protocolos están pasando de los incentivos de tokens a la acumulación de valor basada en comisiones, un patrón que indica maduración y alineación de la economía de los tokens con el uso real. Los emisores de stablecoins que enfatizan la transparencia de las reservas y la alineación regulatoria están ganando influencia a través de asociaciones con redes y socios bancarios. Los proveedores de tokenización que ofrecen emisión, custodia e informes estandarizados están trasladando los casos de uso de los pilotos a la producción, lo que atrae la demanda institucional al mercado.

Los movimientos estratégicos incluyen la activación del interruptor de comisiones por parte de los principales DEX que redirigen los ingresos hacia la acumulación de valor, lo que constituye una alternativa duradera a los modelos de crecimiento con fuertes incentivos en el mercado DeFi. Las redes de pago lanzaron pilotos de liquidación con stablecoins que posicionan los activos programables dentro de los flujos de trabajo de tarjetas y adquisición alineados con los socios bancarios. Los bancos y las empresas fiduciarias avanzaron en la custodia y la tokenización, mientras que los grandes exchanges realizaron adquisiciones para ampliar la cobertura de derivados e institucional, lo que señala una tendencia hacia las ofertas híbridas centralizadas-descentralizadas. Los especialistas en tokenización forjaron asociaciones con proveedores de índices para demostrar operaciones de grado de producción para instrumentos vinculados a índices en cadena. Estos movimientos reflejan un giro más amplio hacia la preparación para el cumplimiento, la escala operativa y la sostenibilidad de los productos en todo el mercado DeFi.

La inversión tecnológica se centra en el escalado de rollups, la preconfirmación y la acumulación de valor alineada con los validadores para mantener las comisiones bajas mientras se preservan los incentivos de seguridad y económicos en el mercado DeFi. La innovación en pagos destaca las credenciales agénticas, la liquidación programable y las mejoras en la aceptación por parte de los comerciantes que reducen la fricción sin eliminar los controles de riesgo. El crecimiento de los ETF y los ETP mejoran las rampas de acceso para las instituciones que necesitan formatos regulados y claridad en la custodia, lo que mejora el flujo de capital hacia los venues conformes. Las actualizaciones legales y regulatorias amplían la supervisión al staking, el préstamo y las actividades relacionadas, lo que da forma al diseño de productos y a los marcos de margen entre los proveedores. Es probable que los ganadores sean las plataformas que combinen solidez en la gobernanza, gestión de riesgos transparente e integración en los flujos de trabajo de grado bancario a escala en el mercado.

Líderes de la Industria de Finanzas Descentralizadas (DeFi)

MakerDAO

Uniswap Labs

Curve Finance

Lido Finance

Compound Labs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Visa Inc. anunció el lanzamiento de la liquidación con USDC en los Estados Unidos, permitiendo a los socios emisores y adquirentes liquidar transacciones utilizando la stablecoin USDC de Circle. Esta iniciativa mejora la velocidad de liquidación, la disponibilidad los siete días de la semana y la resiliencia operativa sin afectar las experiencias de los titulares de tarjetas.

- Diciembre de 2025: JPMorgan presentó el Fondo My Onchain Net Yield (MONY) para inversores calificados en una cadena de bloques pública, permitiendo el reembolso en efectivo o stablecoins. El fondo integra la exposición al mercado monetario con una liquidación transparente y eficiente a través de sistemas basados en tokens, demostrando cómo las estructuras de fondos regulados pueden operar en cadena mientras se adhieren a los estándares de custodia y avanzan en los instrumentos tokenizados en las finanzas descentralizadas.

- Diciembre de 2025: Uniswap implementó interruptores de comisiones de protocolo para los fondos V2 y V3 tras una votación de la comunidad, canalizando las comisiones hacia mecanismos de acumulación de valor y quema de tokens respaldados por los ingresos del protocolo. Este desarrollo pone de relieve un cambio en el mercado DeFi de la minería de liquidez hacia modelos sostenibles basados en comisiones, alineando el valor del token con el uso y la generación de ingresos.

- Agosto de 2025: La adquisición de Deribit por parte de Coinbase tiene como objetivo mejorar la oferta de derivados y la cobertura institucional mediante la integración de capacidades nativas de DeFi en modelos de exchanges híbridos. Este movimiento destaca la importancia de la liquidez de derivados, la infraestructura de margen y la alineación de políticas para la participación institucional en DeFi, al tiempo que refleja las tendencias de consolidación en la ejecución, la custodia y la diversificación de productos dentro del mercado.

Alcance del Informe del Mercado Global de Finanzas Descentralizadas (DeFi)

Las Finanzas Descentralizadas (DeFi) son un sistema financiero basado en cadena de bloques que aprovecha los contratos inteligentes para automatizar servicios como el préstamo, el endeudamiento y la negociación. Al eliminar a los intermediarios como los bancos, facilita transacciones transparentes y sin permisos, ofreciendo beneficios como la eficiencia en costos y liquidaciones más rápidas, al tiempo que presenta complejidades y riesgos asociados a la descentralización.

El mercado de finanzas descentralizadas (DeFi) está segmentado por tipo de protocolo (exchanges descentralizados (DEX), protocolos de préstamo y endeudamiento, plataformas de emisión de stablecoins, plataformas de RWA tokenizados, otros), aplicación de uso final (pagos, remesas y tesorería transfronteriza, negociación e inversión, ahorro y agricultura de rendimiento, otros), usuario final (usuarios minoristas, pequeñas y medianas empresas (pymes), grandes empresas, inversores institucionales y gestores de activos), y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Exchanges Descentralizados (DEX) |

| Protocolos de Préstamo y Endeudamiento |

| Plataformas de Emisión de Stablecoins |

| Plataformas de RWA Tokenizados |

| Otros (Derivados, Agregadores de Rendimiento, Staking Líquido, etc.) |

| Pagos, Remesas y Tesorería Transfronteriza |

| Negociación e Inversión |

| Ahorro y Agricultura de Rendimiento |

| Otros (Seguros, Infraestructura, GameFi) |

| Usuarios Minoristas |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| Inversores Institucionales y Gestores de Activos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Protocolo | Exchanges Descentralizados (DEX) | |

| Protocolos de Préstamo y Endeudamiento | ||

| Plataformas de Emisión de Stablecoins | ||

| Plataformas de RWA Tokenizados | ||

| Otros (Derivados, Agregadores de Rendimiento, Staking Líquido, etc.) | ||

| Por Aplicación de Uso Final | Pagos, Remesas y Tesorería Transfronteriza | |

| Negociación e Inversión | ||

| Ahorro y Agricultura de Rendimiento | ||

| Otros (Seguros, Infraestructura, GameFi) | ||

| Por Usuario Final | Usuarios Minoristas | |

| Pequeñas y Medianas Empresas (pymes) | ||

| Grandes Empresas | ||

| Inversores Institucionales y Gestores de Activos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado DeFi hasta 2031?

El tamaño del mercado DeFi es de 238,54 mil millones de USD en 2026 y se proyecta que alcance los 770,56 mil millones de USD en 2031 a una CAGR del 26,43%, respaldado por el acceso regulado, la tokenización y la liquidación de grado de pago.

¿Qué tipo de protocolo crece más rápido en el mercado DeFi?

Se proyecta que las plataformas de RWA tokenizados se expandan a una CAGR del 39,72% hasta 2031 a medida que la emisión y la custodia conformes se alinean con los requisitos institucionales.

¿Qué área de aplicación está preparada para acelerar más dentro del mercado DeFi?

Se proyecta que Pagos, Remesas y Tesorería Transfronteriza crezca a una CAGR del 34,67% sobre la base de los pilotos de liquidación con stablecoins que se ajustan a los estándares bancarios y de redes.

¿Cómo está cambiando la participación institucional el mercado DeFi?

Se proyecta que los Inversores Institucionales y Gestores de Activos crezcan a una CAGR del 32,55% a medida que los ETF, la custodia y las estructuras de fideicomiso hacen que el acceso alineado con las políticas sea operativamente viable.

¿Qué regiones lideran y crecen más rápido en el mercado DeFi?

América del Norte mantuvo el 42,78% en 2025 bajo una supervisión madura, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 31,89% hasta 2031 a medida que los centros implementan normas de stablecoins y tokenización.

¿Qué riesgos podrían frenar la expansión del mercado DeFi?

Los riesgos clave incluyen los exploits en contratos inteligentes, el cumplimiento de AML/KYC, la concentración de liquidez y los límites específicos sobre el apalancamiento y los derivados que aumentan las cargas de cumplimiento y operativas.

Última actualización de la página el: