Tamaño y Cuota del Mercado de Capital Privado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

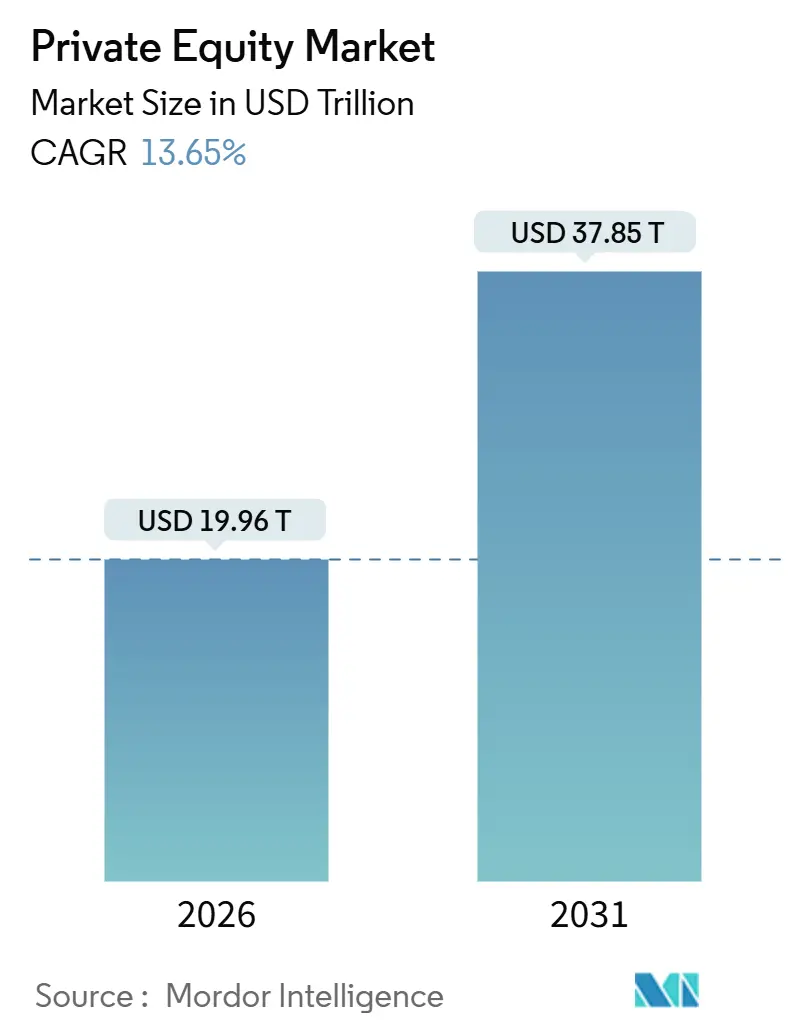

| Tamaño del Mercado (2026) | 19.96 Billones de dólares |

| Tamaño del Mercado (2031) | 37.85 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital Privado por Mordor Intelligence

El tamaño del Mercado de Capital Privado se estima en USD 19,96 billones en 2026 y se espera que alcance USD 37,85 billones en 2031, a una CAGR del 13,65% durante el período de previsión (2026-2031).

El crecimiento está impulsado por USD 1,2 billones en capital no desplegado destinado a compras apalancadas a mediados de 2025, soluciones alternativas de liquidez y mayor despliegue en sectores de alta convicción. Tras la compresión de valoraciones y los cuellos de botella en las salidas durante 2022-2023, en 2025 el valor global de las operaciones alcanzó USD 1,5 billones en los primeros tres trimestres, con proyecciones para el año completo de entre USD 1,4 y 2,0 billones. Los múltiplos de entrada medianos en compras apalancadas se estabilizaron en 11,9x EV/EBITDA en 2024, lo que refleja la competencia por activos de calidad a pesar de condiciones de financiación más restrictivas.

El mercado secundario registró USD 103.000 millones en volúmenes de transacciones en el primer semestre de 2025, un incremento interanual del 51%, con proyecciones para el año completo que superan los USD 210.000 millones. Los vehículos de continuación liderados por gestores representaron el 87% del volumen de operaciones lideradas por gestores y entre el 16% y el 19% de las salidas respaldadas por patrocinadores en el primer semestre de 2025. Las distribuciones a los socios limitados superaron las llamadas de capital en el primer semestre de 2024, pero los ratios medianos de DPI para los fondos de la cosecha 2018 se mantuvieron en 0,6x frente a la norma de 0,8x. El acceso de los inversores minoristas se amplió a través de estructuras semilíquidas y fondos evergreen, con un valor liquidativo agregado que superó los USD 400.000-427.000 millones en 2025, duplicándose respecto a los niveles de finales de 2023, y con la riqueza privada contribuyendo entre el 18% y el 22% de la captación de fondos en el mercado secundario.

Conclusiones Clave del Informe

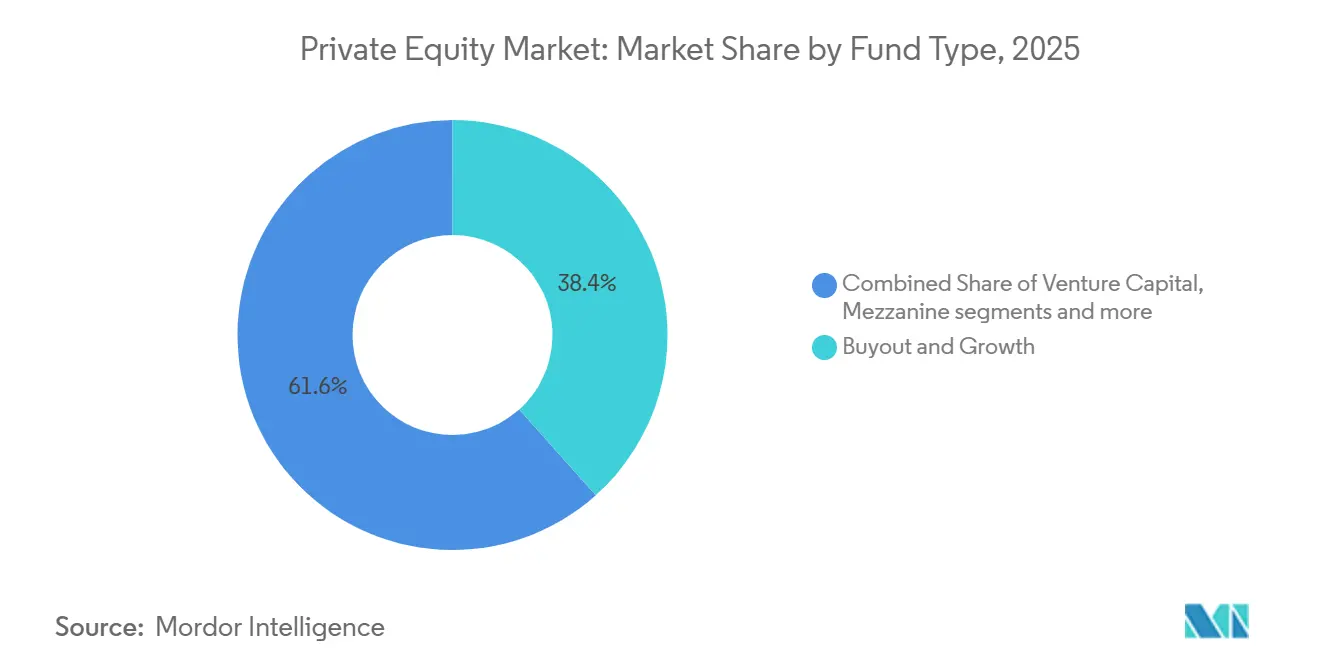

- Por tipo de fondo, las estrategias de compra apalancada mantuvieron una cuota del 38,39% en 2025, mientras que en el mercado de capital privado, se espera que los mercados secundarios y fondos de fondos crezcan a la mayor CAGR del 8,84% hasta 2031.

- Por sector, la tecnología capturó la mayor cuota del 32,87% en 2025, mientras que en el mercado de capital privado, se proyecta que energía y electricidad avance a una sólida CAGR del 11,38% hasta 2031.

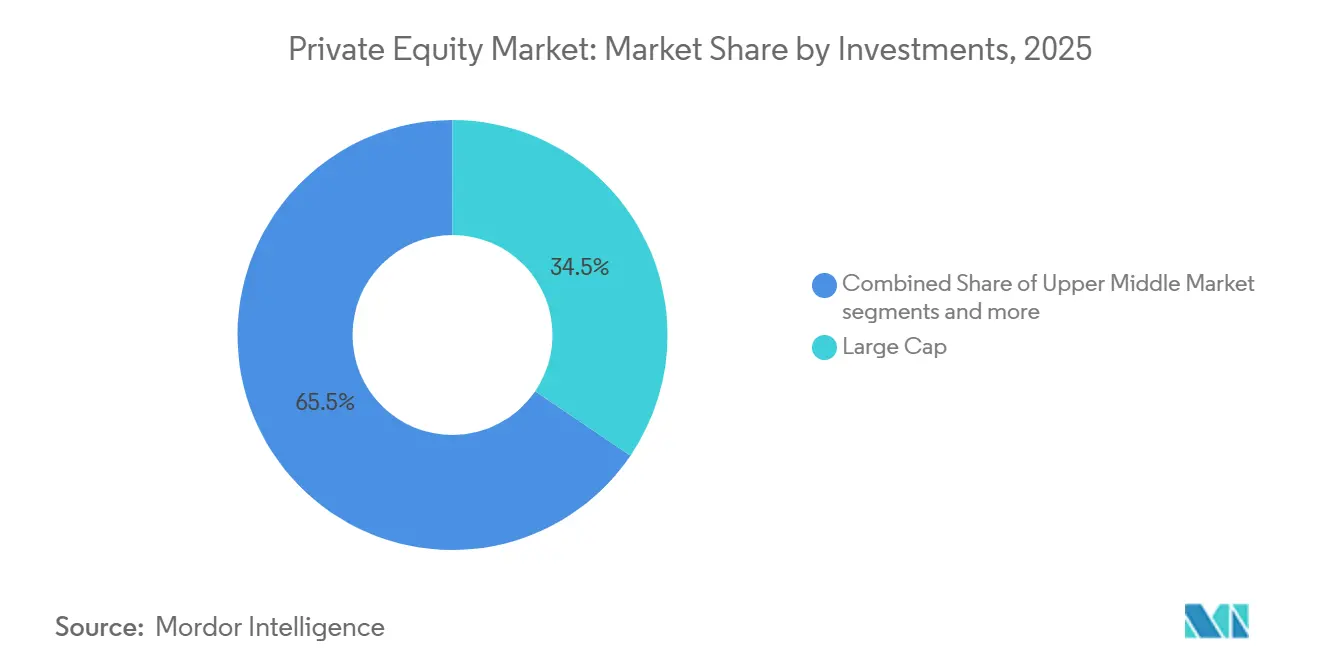

- Por tamaño de inversión, las transacciones de gran capitalización representaron una cuota del 34,49% en 2025, y dentro del mercado de capital privado, se prevé que el mercado medio-bajo se expanda a la mayor CAGR del 9,39% hasta 2031.

- Por geografía, América del Norte lideró con una cuota del 51,87% en 2025, mientras que en el mercado de capital privado, se anticipa que Asia-Pacífico registre el mayor crecimiento con una CAGR del 7,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Capital Privado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saldos récord de capital no desplegado en busca de despliegue | +2.8% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las asignaciones a activos alternativos por parte de fondos de pensiones e inversores soberanos | +2.3% | Global, liderado por América del Norte, en aumento en APAC | Largo plazo (≥ 4 años) |

| Demanda de transformación digital para la experiencia en creación de valor operativo | +2.1% | Núcleo global, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Liquidez desbloqueada a través de fondos de continuación y secundarios | +1.8% | Global, con América del Norte y Europa liderando la adopción | Corto plazo (≤ 2 años) |

| Acceso de inversores minoristas a través de estructuras semilíquidas / 401(k) | +1.5% | Nacional (centrado en EE. UU.), con proyectos piloto regulatorios en la UE/Reino Unido | Largo plazo (≥ 4 años) |

| Tokenización de participaciones en fondos que permite la propiedad fraccionada | +0.9% | Proyectos piloto nacionales (EE. UU., Singapur, UE), expansión global incipiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saldos Récord de Capital No Desplegado en Busca de Despliegue

El capital no desplegado en fondos de compra apalancada alcanzó USD 1,2 billones a mediados de 2025, lo que aumenta la presión para desplegar capital en el mercado de capital privado y respalda la actividad de operaciones a medida que las tasas se relajan. En Estados Unidos, el capital no desplegado se situó en USD 880.000 millones en septiembre de 2025, por debajo del máximo de diciembre de 2024, lo que señala que el despliegue se está acelerando junto con un mejor acceso al mercado. El capital no desplegado dedicado al mercado secundario alcanzó entre USD 302.000 y USD 315.000 millones en el tercer trimestre de 2025, y al incluir el capital alternativo, el múltiplo de exceso superó 2,0x, lo que respalda el poder de fijación de precios y el volumen liderado por gestores[1]Equipo Secundario de Jefferies, "Revisión del Mercado Secundario Global del Primer Semestre de 2025," Jefferies, jefferies.com. Los asignadores están infraponderados en mercados privados respecto a sus objetivos y están elevando gradualmente las asignaciones de capital privado, mientras que la relación entre el capital buscado y los fondos cerrados se situó en 3,1x en 2025. Los fondos soberanos y los fondos de pensiones se están uniendo a grandes operaciones en consorcio para escalar compromisos, ejemplificado por la operación de privatización de Electronic Arts por USD 55.000 millones. Los recortes de tasas que totalizaron 75 puntos básicos hasta finales de 2025 redujeron los costos de financiación de adquisiciones, lo que eliminó un obstáculo visible para el despliegue y respaldó el renovado impulso en el mercado de capital privado.

Aumento de las Asignaciones a Activos Alternativos por Parte de Fondos de Pensiones e Inversores Soberanos

Los fondos de pensiones y los fondos soberanos de inversión aumentaron o mantuvieron su exposición al capital privado en 2025 para mejorar los rendimientos y diversificar, lo que respalda la formación de capital a largo plazo en el mercado de capital privado. El Acuerdo de Mansion House del Reino Unido alentó a los planes de contribución definida a asignar entre el 5% y el 10% a los mercados privados nacionales para 2030, lo que introduce apoyo político para flujos incrementales. Las instituciones asiáticas también aumentaron las asignaciones a infraestructura, con una mayoría de socios limitados en una encuesta de 2025 que indicaron una mayor exposición a los fondos de continuación de infraestructura. Los fondos soberanos de inversión de Oriente Medio participaron en transacciones a gran escala y se centraron en activos de inteligencia artificial, centros de datos, semiconductores y activos deportivos para perseguir la diversificación estratégica. La riqueza privada está ganando relevancia, con un valor liquidativo evergreen superior a USD 400.000 millones en 2025 y la riqueza privada representando entre el 18% y el 22% de la captación de fondos en el mercado secundario. El entorno general sigue siendo favorable debido a la necesidad de mejorar los rendimientos en un régimen de tasas normalizadas, con el perfil de rendimiento reciente de la infraestructura que refuerza los méritos de diversificación para los grandes asignadores[2]CBRE IM Research, "Trimestral de Infraestructura: T4 2025," CBRE Investment Management, cbreim.com.

Demanda de Transformación Digital para la Experiencia en Creación de Valor Operativo

A medida que la expansión de múltiplos disminuyó, los gestores se orientaron decididamente hacia la creación de valor operativo, la habilitación tecnológica y la adopción de inteligencia artificial para impulsar el crecimiento del EBITDA en el mercado de capital privado. Las empresas de cartera reportaron una rápida adopción de herramientas de inteligencia artificial en 2025, y los ejecutivos aumentaron los presupuestos de software relacionados con la inteligencia artificial para mejorar la productividad y la captación de ingresos[3]Oficina del Director de Inversiones de Blackstone, "Perspectivas de Inversión 2026," Blackstone, blackstone.com. Los fondos de capital privado del mercado medio también reportaron amplias iniciativas de inteligencia artificial en sus participadas, lo que indica que la capacidad digital se ha convertido en un diferenciador clave en el mercado de capital privado. Las mejoras operativas conllevan una prima de valor patrimonial medible en la salida, lo que motiva a las firmas a invertir en socios operativos y equipos sectoriales especializados. El enfoque se extiende a la tecnología sanitaria, la analítica y la optimización de la fuerza laboral, donde el valor de las operaciones se duplicó en 2025 y donde el apalancamiento digital se correlaciona con el posicionamiento competitivo. Los períodos de tenencia más prolongados también refuerzan la necesidad de mejora continua que multiplica la creación de valor bajo niveles de apalancamiento más conservadores.

Liquidez Desbloqueada a Través de Fondos de Continuación y Secundarios

Los vehículos de continuación y los mercados secundarios liderados por gestores se convirtieron en el canal de liquidez de más rápido crecimiento en 2025, lo que respaldó las distribuciones y redujo la congestión de salidas en el mercado de capital privado. El volumen liderado por gestores alcanzó USD 47.000 millones en el primer semestre de 2025 y está en camino de superar los USD 100.000 millones en el año, con estructuras de activo único y multiactivo que revalorizan activos que siguen siendo participaciones de alta convicción. Los precios tendieron por encima del 90% del valor liquidativo para la mayoría de los vehículos de continuación de activo único, mientras que las carteras lideradas por socios limitados también redujeron los descuentos, lo que aumentó la confianza de los vendedores. El capital no desplegado dedicado al mercado secundario alcanzó entre USD 302.000 y USD 315.000 millones en el tercer trimestre de 2025, mientras que los socios limitados tradicionales y los vehículos minoristas añadieron capacidad incremental, lo que aumentó la absorción de la oferta liderada por gestores. La adopción se amplió en todas las regiones, con más de la mitad de los gestores de Asia-Pacífico y aproximadamente la mitad de los gestores norteamericanos planeando aumentar la actividad liderada por gestores en los próximos dos años. Los grandes gestores prevén un crecimiento estructural del volumen del mercado secundario hacia los USD 400.000 millones para 2030, a medida que estas herramientas se convierten en una parte estándar del repertorio del mercado de capital privado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de financiación impulsados por las tasas de interés | -1.8% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Brechas de valoración entre oferta y demanda que suprimen las salidas | -1.4% | Núcleo global, con expansión a todas las regiones | Corto plazo (≤ 2 años) |

| Mayores cargas de cumplimiento en materia de ESG e informes de impacto | -1.2% | Liderado por Europa, en expansión hacia socios limitados institucionales de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| AIFMD II y mandatos equivalentes de transparencia de datos | -1.0% | Núcleo de la UE, con convergencia regulatoria prevista en el Reino Unido y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Financiación Impulsados por las Tasas de Interés

Los elevados costos de endeudamiento durante 2024 redujeron el apalancamiento, estrecharon los márgenes de cobertura del servicio de la deuda y comprimieron el potencial de rendimiento de las compras apalancadas en el mercado de capital privado[4]Equipo de Investigación de NEPC, "Informe Trimestral de Mercados Privados: T3 2025," NEPC, nepc.com. Las tasas comenzaron a relajarse a finales de 2025, pero siguen por encima de la línea base de 2010 a 2021, lo que mantiene un mayor obstáculo para las estrategias apalancadas en relación con el último ciclo. Los ratios de cobertura de intereses para los prestatarios de crédito privado cayeron de 3,2x en 2021 a cerca de 1,5x en el primer semestre de 2025, mientras que una mayor proporción de prestatarios se sitúa ahora en o por debajo de 1,5x, lo que está provocando estructuras de préstamo más restrictivas y una suscripción más conservadora. El uso de características de pago en especie aumentó y apareció en préstamos directos senior, lo que señala el estrés de los prestatarios y respalda las estrategias oportunistas y de activos en dificultades. Los patrocinadores de gran capitalización encontraron alivio en el mercado de préstamos sindicados, donde los volúmenes alcanzaron un récord de USD 404.000 millones en el tercer trimestre de 2025, mientras que los patrocinadores más pequeños siguieron siendo más dependientes de los prestamistas directos. Se espera la normalización a medida que continúe la relajación, pero el mercado de capital privado se ha recalibrado hacia un régimen de tasas más altas por más tiempo que enfatiza la creación de valor operativo sobre la ingeniería financiera pura.

Brechas de Valoración entre Oferta y Demanda que Suprimen las Salidas

La actividad de salidas mejoró en 2025, pero persistieron las desconexiones de valoración para las cosechas de 2021 a 2022, lo que ralentizó las realizaciones completas y amortiguó las distribuciones en partes del mercado de capital privado. Los incrementos de precio en las salidas se redujeron durante los últimos tres años, mientras que muchas ventas se cerraron cerca de los valores en libros, lo que redujo el papel de la expansión de múltiplos en la salida. Los socios limitados favorecieron las salidas completas frente a las continuaciones o las recapitalizaciones de dividendos en varias encuestas, y los gestores se adaptaron con más earnouts estructurados, notas del vendedor y derechos de valor contingente para cerrar las brechas de precios. El retraso acumulado sigue siendo elevado, con decenas de miles de empresas de cartera en cola para su monetización, un tercio de las cuales se mantienen más de seis años, lo que respalda el uso continuado de herramientas lideradas por gestores en 2026. A medida que los mercados sindicados se estabilizaron y las tasas se asentaron, las brechas de valoración comenzaron a reducirse durante 2025, lo que abrió ventanas para las OPI y las ventas estratégicas. El valor de las salidas alcanzó USD 832.000 millones en el tercer trimestre de 2025, con un valor de cotización pública de USD 198.700 millones, el más sólido desde 2020.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: Los Mercados Secundarios Emergen como Catalizadores de Liquidez en Medio de Cuellos de Botella en las Salidas

Las estrategias de compra apalancada mantuvieron una cuota del 38,39% en 2025, ya que las mega-compras apalancadas y la actividad del mercado medio repuntaron, mientras el mercado de capital privado volvió a centrarse en la disciplina de precios y niveles de apalancamiento más ajustados. Los múltiplos de entrada medianos en compras apalancadas se estabilizaron en 11,9x EV/EBITDA en 2024, lo que se mantuvo por encima de las normas prepandemia y reflejó la competencia por plataformas de alta calidad. Los mercados de préstamos sindicados reabrieron para respaldar grandes operaciones y transacciones de privatización, y los prestamistas directos se mantuvieron activos, lo que en conjunto diversificó las fuentes de financiación en el mercado de capital privado. Las tendencias de captación de fondos favorecieron a los gestores con experiencia operativa, profundidad sectorial y crecimiento de fondos medido, ya que los socios limitados priorizaron a los equipos con perfiles de distribución consistentes. El repertorio de compras apalancadas se amplió hacia activos reales, capital híbrido y soluciones estructuradas para mantener el ritmo de despliegue bajo tasas normalizadas.

Los mercados secundarios y fondos de fondos representan el tipo de fondo de más rápido crecimiento con una CAGR del 8,84% hasta 2031, ya que la clase de activos equilibra el despliegue de capital con la creación de liquidez en toda la industria de capital privado. El volumen del mercado secundario en el primer semestre de 2025 de USD 103.000 millones aumentó un 51% interanual, y las proyecciones para el año completo superaron los USD 210.000 millones, ya que las transacciones lideradas por gestores se acercaron a la mitad de la actividad total del mercado secundario. Los precios se ajustaron, con la mayoría de los vehículos de continuación de activo único cerrando por encima del 90% del valor liquidativo, mientras que las carteras lideradas por socios limitados alcanzaron el 94% del valor liquidativo en promedio, lo que reflejó una fuerte demanda de los compradores. El capital no desplegado dedicado continuó aumentando y fue complementado por socios limitados tradicionales y vehículos minoristas, lo que respaldó la absorción de la oferta liderada por gestores y el reequilibrio de carteras. La exposición al capital de riesgo y de crecimiento aumentó dentro de los mercados secundarios liderados por socios limitados, ya que las salidas impulsadas por la inteligencia artificial mejoraron las condiciones de liquidez en la etapa tardía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Infraestructura de Inteligencia Artificial Impulsa el Liderazgo Tecnológico Mientras la Energía Repunta

La tecnología capturó el 32,87% de la actividad sectorial en 2025, respaldada por USD 469.000 millones en inversión global de capital privado en TMT y valoraciones elevadas para activos de software e inteligencia artificial de alta calidad en el mercado de capital privado. La financiación de inteligencia artificial y aprendizaje automático de entre USD 160.800 y USD 193.000 millones hasta el tercer trimestre de 2025 representó la mayoría del valor de las operaciones de capital de riesgo, lo que mostró la escala del capital concentrado en la inteligencia artificial en relación con otros temas de crecimiento. Los grandes proveedores de servicios en la nube aumentaron sus planes de gasto de capital para 2026 tras gastar un estimado de USD 415.000 millones en 2025, destinando la mayor parte a infraestructura de inteligencia artificial que abarca centros de datos, semiconductores, sistemas de energía y conectividad. El capital privado invirtió fuertemente en toda la cadena de valor de TI desde 2020, incluidos centros de datos y semiconductores que habilitan cargas de trabajo de inteligencia artificial, para satisfacer la implacable demanda de cómputo y energía. Los múltiplos de las operaciones de software se relajaron desde 2024, pero se mantuvieron por encima de los niveles prepandemia para plataformas de alto crecimiento habilitadas por inteligencia artificial, respaldados por la persistente competencia por activos de misión crítica.

Energía y electricidad es el sector de más rápido crecimiento con una CAGR del 11,38% hasta 2031, impulsado por la electrificación, la expansión de la red eléctrica y las demandas de energía relacionadas con la inteligencia artificial que están remodelando el mercado de capital privado. La inversión global en energía se acercó a USD 3,3 billones en 2025, con la mayor parte asignada a energías renovables, almacenamiento y optimización de redes, mientras que el gasto en almacenamiento de energía en baterías se expandió gracias a la reducción de costos y a la contratación favorable. El capital destinado a redes eléctricas alcanzó niveles récord en 2024, pero las colas de interconexión y la inflación de materiales siguen desafiando los plazos de los proyectos y aumentan el valor de los actores de escala. Se proyecta que la demanda de electricidad de los centros de datos al menos se duplique para 2030, mientras que los principales proveedores de servicios en la nube representan la mayor parte de la contratación de energía limpia para estos activos. La captación de fondos de infraestructura se aceleró en 2025 y se inclinó hacia las energías renovables y los centros de datos, lo que refleja la convicción de los inversores en plataformas de activos reales vinculadas a cargas de trabajo de inteligencia artificial y modernización de redes.

Por Inversiones: Las Mega-Transacciones Dominan el Valor Mientras el Mercado Medio-Bajo Ofrece Resiliencia

Las operaciones de gran capitalización superiores a USD 1.000 millones mantuvieron una cuota del 34,49% en 2025, ya que las privatizaciones regresaron y las ventas entre patrocinadores escalaron bajo un mejor acceso a la financiación en el mercado de capital privado. La emisión de préstamos sindicados alcanzó un récord trimestral en el tercer trimestre de 2025, y los prestamistas directos contribuyeron con una capacidad significativa, lo que en conjunto financió compras apalancadas más grandes con un apalancamiento conservador. La privatización de Electronic Arts por USD 55.000 millones por parte de un consorcio de patrocinadores y soberanos estableció un nuevo máximo histórico para las compras apalancadas y destacó el papel de los co-inversores en la financiación de mega-operaciones. Las grandes plataformas utilizaron financiación estructurada y capital híbrido de manera más activa para asegurar activos de escala en tecnología y salud durante 2025. Los múltiplos de valoración del mercado medio-alto se expandieron donde los activos tenían ingresos duraderos, modelos recurrentes o trayectorias de consolidación que justificaban precios premium.

El mercado medio-bajo es el segmento de tamaño de operación de más rápido crecimiento con una CAGR del 9,39% hasta 2031, respaldado por múltiplos de entrada cercanos a 7,7x EV/EBITDA, menor apalancamiento y mayor agilidad operativa en toda la industria de capital privado. Los modelos de ingresos orientados a servicios redujeron la exposición a los ciclos comerciales y de mercados de capitales, lo que ayudó a sostener el flujo de operaciones incluso cuando los mercados públicos eran volátiles. Los costos de financiación pesaron sobre los compradores más pequeños a principios de 2025 y ralentizaron los cierres, pero la actividad mejoró a finales de 2025 a medida que las expectativas de tasas se estabilizaron y los prestamistas ajustaron las estructuras. Las valoraciones aumentaron para los tramos de EBITDA más grandes dentro del mercado medio, lo que reforzó la prima por escala y resiliencia en el mercado de capital privado. Los compradores estratégicos siguieron siendo competidores activos con menor sensibilidad a las tasas y mayor captura de colaboración, lo que influyó en la dinámica de las subastas y las valoraciones de resultado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota de mercado del 51,87% en 2025, respaldada por USD 880.000 millones en capital no desplegado (a septiembre de 2025, por debajo de los USD 1,3 billones de diciembre de 2024). El valor de las operaciones de capital privado en EE. UU. aumentó un 8% interanual en el primer semestre de 2025 hasta superar los USD 195.000 millones, mientras que la actividad global de compras apalancadas alcanzó entre USD 911.000 y 1.500.000 millones, con patrocinadores norteamericanos impulsando las mega-transacciones. Los mercados de préstamos sindicados procesaron USD 404.000 millones en el tercer trimestre de 2025, y la emisión global de financiación apalancada alcanzó USD 1,3 billones, un 45% más interanual. TMT atrajo USD 285.900 millones en inversión de capital privado hasta el tercer trimestre de 2025, la salud alcanzó USD 73.500 millones y las inversiones en infraestructura/energía totalizaron USD 65.100 millones. Canadá registró 646 operaciones de capital privado por valor de CAD 57.000 millones (USD 41.630 millones) en 2024, con una actividad en 2025 de 488 operaciones por CAD 46.000 millones (USD 33.590 millones) hasta noviembre.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,48% hasta 2031, liderada por el aumento interanual del 73% en el valor de las operaciones de India y el incremento del 155% de Japón. La actividad de inversión acumulada hasta el tercer trimestre de 2025 totalizó USD 75.000 millones, con India y Japón contribuyendo el 60%. El crecimiento de India está impulsado por plataformas SaaS, salud, ciencias de la vida y un mercado de OPI favorable. Las asignaciones institucionales a infraestructura aumentaron del 1,3% en 2020 al 2,2% en 2024. El fondo soberano de China busca compradores secundarios para USD 1.000 millones en inversiones de capital privado, mientras que los fondos de Corea del Sur y Oriente Medio amplían las inversiones regionales. La actividad de salidas alcanzó USD 54.000 millones acumulados hasta el tercer trimestre de 2025, con India y Japón representando el 60% del valor realizado.

El valor de las operaciones de capital privado en Europa alcanzó €177.000 millones (USD 208.200 millones) en el tercer trimestre de 2025, un aumento del 25% respecto al segundo trimestre, con mega-operaciones superiores a €1.000 millones (USD 1.180 millones) que representaron el 32% del valor total. El valor de las operaciones de privatización aumentó un 65% en 2024, con ejemplos notables en 2025 como Darktrace y Hargreaves Lansdown. La actividad en salud se duplicó hasta USD 59.000 millones, y la OPI de Verisure recaudó €3.200 millones, la mayor OPI respaldada por capital privado en la historia europea. Los cambios regulatorios, incluidos AIFMD II y ELTIF 2.0, tienen como objetivo mejorar las inversiones transfronterizas, mientras que el Acuerdo de Mansion House del Reino Unido apunta a asignaciones de pensiones del 5-10% a mercados privados para 2030.

América del Sur y Oriente Medio y África muestran un crecimiento selectivo. América Latina cuenta con 39 unicornios y más de 60 empresas tecnológicas preparadas para eventos de liquidez. Brasil lidera en la adopción de monedas estables, mientras que el ecosistema fintech de Nigeria madura con adquisiciones notables. Oriente Medio atrae capital de infraestructura y transición energética, con fondos soberanos de inversión co-invirtiendo a nivel global y doméstico.

Panorama Competitivo

El mercado de capital privado está fragmentado a nivel global, pero la competencia se intensificó entre los gestores de escala a medida que los socios limitados se volvieron más selectivos y el capital permaneció concentrado en plataformas consolidadas. Los grandes gestores adquirieron competidores con mayor frecuencia en los últimos cinco años que en el período anterior, lo que señaló una consolidación en torno a plataformas con capacidades duraderas de captación de fondos y operación. La persistencia del rendimiento aumentó para los mejores gestores en comparación con cosechas anteriores, mientras que la brecha entre los cuartiles superior e inferior se amplió, lo que elevó la prima en la selección de gestores. Los compradores estratégicos también compitieron activamente por activos al desplegar sus balances para perseguir la colaboración y horizontes de integración más largos que la mayoría de los patrocinadores.

La creación de valor operativo superó a la ingeniería financiera como fuente principal de rendimientos, lo que aumentó el énfasis en la aceleración de ingresos, la fijación de precios y la productividad habilitada por inteligencia artificial en el mercado de capital privado. Los gestores invirtieron en socios operativos y talento especializado para la integración de inteligencia artificial, la optimización de precios, la resiliencia de la cadena de suministro y la analítica de datos para ampliar el diferencial operativo en la salida. Las empresas de cartera expandieron los casos de uso de inteligencia artificial en 2025, y los ejecutivos aumentaron los presupuestos de software para inteligencia artificial en comparación con las categorías no relacionadas con inteligencia artificial, lo que mostró cómo la adopción digital es ahora una expectativa básica para la creación de valor. El mercado de capital privado vio un despliegue activo en infraestructura de inteligencia artificial y tecnología sanitaria, donde la adopción digital se corresponde con una demanda final duradera y respalda el despliegue de grandes operaciones.

Las oportunidades de espacio en blanco incluyeron activos industriales poco explotados, adyacencias de activos reales a desarrollos digitales y plataformas del mercado medio-bajo con planes operativos disciplinados y múltiples vías de salida. La infraestructura vinculada a cargas de trabajo de inteligencia artificial, energía renovable y redes eléctricas presentó un potencial de despliegue plurianual, con los mayores gestores captando capital dedicado para escalar en estas áreas. Los vehículos de continuación maduraron hasta convertirse en una herramienta central para la liquidez y para extender la propiedad de activos de alta convicción, ya que los gestores optimizaron el período de tenencia para ejecutar los planes operativos. El mercado de capital privado también atrajo capital minorista incremental a través de estructuras evergreen, lo que añadió una base de inversores más estable y contracíclica junto a las instituciones tradicionales.

Líderes de la Industria de Capital Privado

Bain Capital

BC Partners

Blackstone

Brookfield Asset Management

Carlyle Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Blackstone y TPG completaron su adquisición de privatización de Hologic por USD 18.300 millones, una empresa líder de tecnología médica en salud femenina, lo que representa aproximadamente el 9% del valor total global de las operaciones de capital privado en salud para 2025 y subraya el sostenido apetito inversor por plataformas de tecnología médica de escala con posiciones de mercado defendibles.

- Noviembre de 2025: Montagu captó un vehículo de continuación de EUR 2.000 millones (USD 2.350 millones) para Wireless Logic, el principal proveedor global de conectividad gestionada, demostrando la viabilidad continua de los mercados secundarios liderados por gestores a gran escala como mecanismo de liquidez para extender la propiedad de activos estrella mientras se ofrece opcionalidad a los socios limitados.

- Octubre de 2025: Un consorcio liderado por BlackRock, con la participación de Nvidia y Microsoft, adquirió Aligned Data Centers por aproximadamente USD 40.000 millones (con potencial de superar los USD 100.000 millones incluyendo deuda), marcando la mayor transacción de centros de datos en la historia y señalando el imperativo estratégico de asegurar infraestructura de energía y cómputo para respaldar las cargas de trabajo de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de capital privado como el agregado de activos bajo gestión, capital comprometido y pólvora seca disponible para fondos que adquieren o proporcionan capital de crecimiento a empresas fuera de las bolsas públicas; abarca vehículos de buyout, crecimiento, venture, secundarios y fondos de fondos en todas las regiones, divisas y sectores.

Exclusiones del alcance: El dimensionamiento excluye deliberadamente el crédito privado, los fondos inmobiliarios, los vehículos de infraestructura y las estrategias de fondos de cobertura que no buscan participaciones accionarias de control.

Descripción general de la segmentación

- Por Tipo de Fondo

- Compra Apalancada y Crecimiento

- Capital de Riesgo

- Mezzanine y Activos en Dificultades

- Mercados Secundarios y Fondos de Fondos

- Por Sector

- Tecnología (Software)

- Salud

- Bienes Raíces y Servicios

- Servicios Financieros

- Industriales

- Consumo y Comercio Minorista

- Energía y Electricidad

- Medios y Entretenimiento

- Telecomunicaciones

- Otros (Transporte, etc.)

- Por Inversiones

- Gran Capitalización

- Mercado Medio-Alto

- Mercado Medio-Bajo

- Pequeña Capitalización y SMID

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar los hallazgos, nuestro equipo realiza entrevistas estructuradas y encuestas web con socios generales, socios limitados, agentes de colocación y abogados sectoriales que abarcan América del Norte, Europa, Asia-Pacífico y el CCG. Las discusiones aclaran movimientos de capital ocultos, planes regionales de despliegue de pólvora seca y umbrales esperados de tasa interna de retorno, garantizando que los insumos del modelo reflejen el sentimiento sobre el terreno.

Investigación documental

Los analistas de Mordor comienzan con evidencia a nivel macro extraída de fuentes de primer nivel como el Informe sobre las Inversiones en el Mundo de la UNCTAD, los conjuntos de datos de Finanzas Corporativas de la OCDE, los flujos de inversión global del Banco Mundial y los registros regulatorios de la SEC de EE. UU. y la ESMA. Enriquecemos estos con perspectivas específicas del sector provenientes de los paneles públicos de Preqin, S&P Global Market Intelligence y las Revisiones de Estabilidad Financiera del FMI que rastrean la captación de fondos, los valores de salida y las revalorizaciones del NAV. La inteligencia de pago de D&B Hoovers nos ayuda a verificar las divulgaciones de AUM y las estructuras de comisiones de gestores individuales. Los principales periódicos, portales de asociaciones y estados financieros auditados 10-K completan el contexto. Este listado es ilustrativo; numerosas fuentes adicionales informan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Un modelo descendente se ancla en el AUM global reportado y los compromisos no desembolsados, convertidos a términos de dólares constantes, antes de ser verificado mediante acumulaciones de fondos muestreados y comprobaciones cruzadas del valor de las operaciones. Las variables clave incluyen compromisos anuales, tasas de utilización de pólvora seca, ratios de salida sobre NAV, rendimientos soberanos a 10 años, crecimiento del PIB global y múltiplos de valoración del MSCI ACWI, cada uno pronosticado mediante regresión multivariante y técnicas ARIMA. Cuando las muestras ascendentes subrepresentan a los gestores emergentes, se aplican factores de ajuste utilizando los tamaños de ticket medianos recopilados durante el trabajo de campo primario.

Ciclo de validación de datos y actualización

Los resultados intermedios pasan por tres niveles de revisión: análisis de varianza frente a referencias públicas, revisiones de anomalías por pares senior y una aprobación final una semana antes de la publicación. Los modelos se actualizan anualmente, con actualizaciones a mitad de ciclo activadas por eventos materiales como cambios regulatorios o una volatilidad superior al 10 por ciento en los datos trimestrales de captación de fondos.

Por qué la línea de base de capital privado de Mordor merece confianza

Las estimaciones publicadas difieren porque las firmas seleccionan alcances, bases de divisas y cadencias de actualización distintos. Algunas rastrean únicamente fondos cerrados, otras contabilizan el flujo de operaciones, mientras que algunas se basan en encuestas voluntarias a gestores.

Los principales factores de brecha incluyen la incorporación por parte de Mordor de co-inversiones y fondos evergreen, nuestra normalización anual de divisas y la práctica de validar las cifras de pólvora seca directamente con los CFO de los fondos. Los publicadores externos a menudo excluyen los segmentos de venture o se limitan a los ingresos reportados de las operaciones, lo que comprime sus totales e infla el crecimiento percibido.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,36 T (2025) | Mordor Intelligence | - |

| USD 593,3 B (2025) | Global Consultancy A | Contabiliza únicamente fondos cerrados; omite co-inversiones y fondos evergreen |

| USD 530,3 B (2025) | Trade Journal B | Utiliza el valor anunciado de las operaciones; excluye los fondos de venture y de capital de crecimiento |

La comparación muestra que los alcances más restringidos reducen los valores de mercado en más de un orden de magnitud, mientras que las reglas de inclusión disciplinadas de Mordor, la validación de múltiples fuentes y el ciclo de actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente documentadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de capital privado?

El tamaño del mercado de capital privado se estima en USD 19,96 billones en 2026 y se proyecta que alcance USD 37,85 billones en 2031 con una CAGR del 13,65%.

¿Qué tipos de fondos y sectores lideran y crecen más rápido en el capital privado?

Las compras apalancadas lideraron con una cuota del 38,39% en 2025, mientras que los mercados secundarios y fondos de fondos son los de más rápido crecimiento con una CAGR del 8,84%; la tecnología mantuvo una cuota del 32,87% en 2025 y energía y electricidad es el de más rápido crecimiento con una CAGR del 11,38%.

¿Qué está impulsando la actividad de operaciones y la liquidez en el capital privado en 2026?

El elevado capital no desplegado, la reapertura de los mercados de préstamos sindicados y la amplia adopción de vehículos de continuación liderados por gestores y mercados secundarios están impulsando el despliegue y desbloqueando las salidas, mientras que los vehículos evergreen minoristas añaden resiliencia de capital.

¿Qué regiones ofrecen el mayor impulso para el despliegue de capital privado?

América del Norte mantuvo una cuota del 51,87% en 2025 con un sólido acceso a la financiación, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 7,48% impulsada por India y Japón y las crecientes necesidades de infraestructura.

¿Cómo están afectando las tasas de interés y las condiciones de financiación a las transacciones de capital privado?

Las tasas más altas redujeron el apalancamiento y presionaron la cobertura, pero la relajación de 2025 y los volúmenes récord de préstamos sindicados mejoraron el acceso para las operaciones de gran capitalización, lo que desplazó la creación de valor hacia las mejoras operativas.

¿Qué estrategias utilizan los mejores gestores para diferenciar su rendimiento?

Las firmas líderes enfatizan la creación de valor operativo, la integración de inteligencia artificial, la especialización sectorial y las soluciones de liquidez a través de vehículos de continuación y mercados secundarios para mejorar los rendimientos y las distribuciones.

Última actualización de la página el: