Tamaño y Participación del Mercado de Capital Privado de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

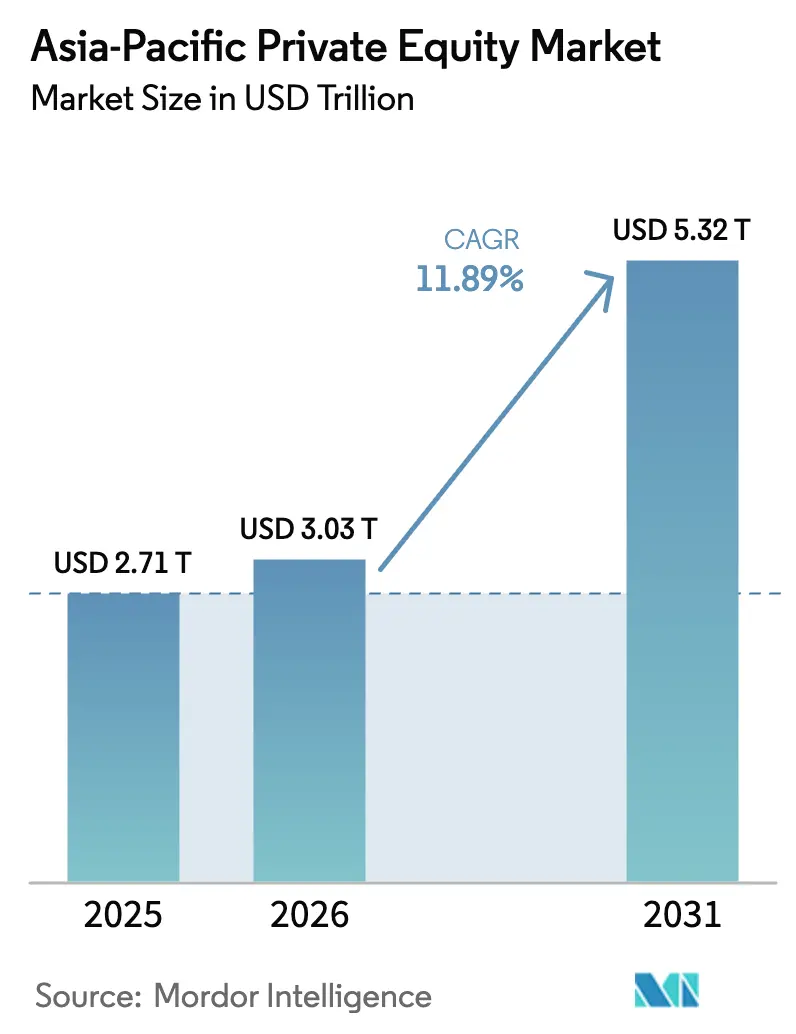

| Tamaño del mercado en el año base (2025) | 2.71 Billones de dólares |

| Tamaño del Mercado (2026) | 3.03 Billones de dólares |

| Tamaño del Mercado (2031) | 5.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital Privado de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Capital Privado de Asia-Pacífico crezca desde 2,71 billones de USD en 2025 hasta 3,03 billones de USD en 2026, y se prevé que alcance 5,32 billones de USD en 2031 a una CAGR del 11,89% durante 2026-2031.

La región se ha convertido en un destino prioritario para el capital institucional global, a medida que los inversores reequilibran su exposición alejándose de las economías desarrolladas de crecimiento más lento. Los grandes inversores soberanos y de fondos de pensiones continúan ampliando el tamaño de las operaciones, mientras que una creciente brecha en la financiación bancaria impulsa los volúmenes de préstamos directos. El realineamiento geopolítico está llevando a los patrocinadores a diversificar sus carteras más allá de la China continental hacia India, Japón y determinadas economías de la ASEAN. Mientras tanto, la digitalización, el envejecimiento demográfico y la transición energética están ampliando las carteras de operaciones temáticas en los sectores de tecnología, salud e infraestructura, apoyando las perspectivas de crecimiento a largo plazo dentro del mercado de capital privado de Asia-Pacífico.

Conclusiones Clave del Informe

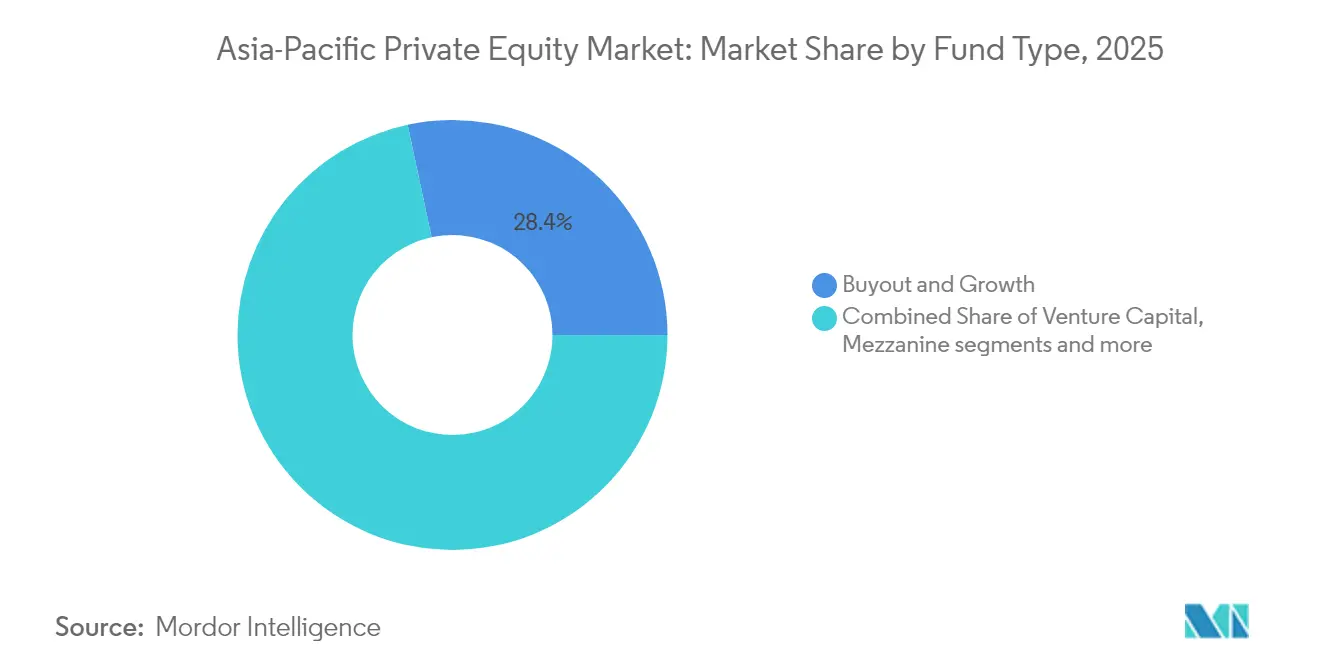

- Por tipo de fondo, adquisición y crecimiento retuvo una participación de ingresos del 28,35% en 2025; se prevé que el capital de riesgo se acelere a una CAGR del 13,97% durante 2026-2031.

- Por sector, la tecnología capturó el 12,05% del valor de las operaciones en 2025, mientras que se espera que la salud sea el sector de mayor crecimiento con una CAGR del 17,92% durante el período de previsión.

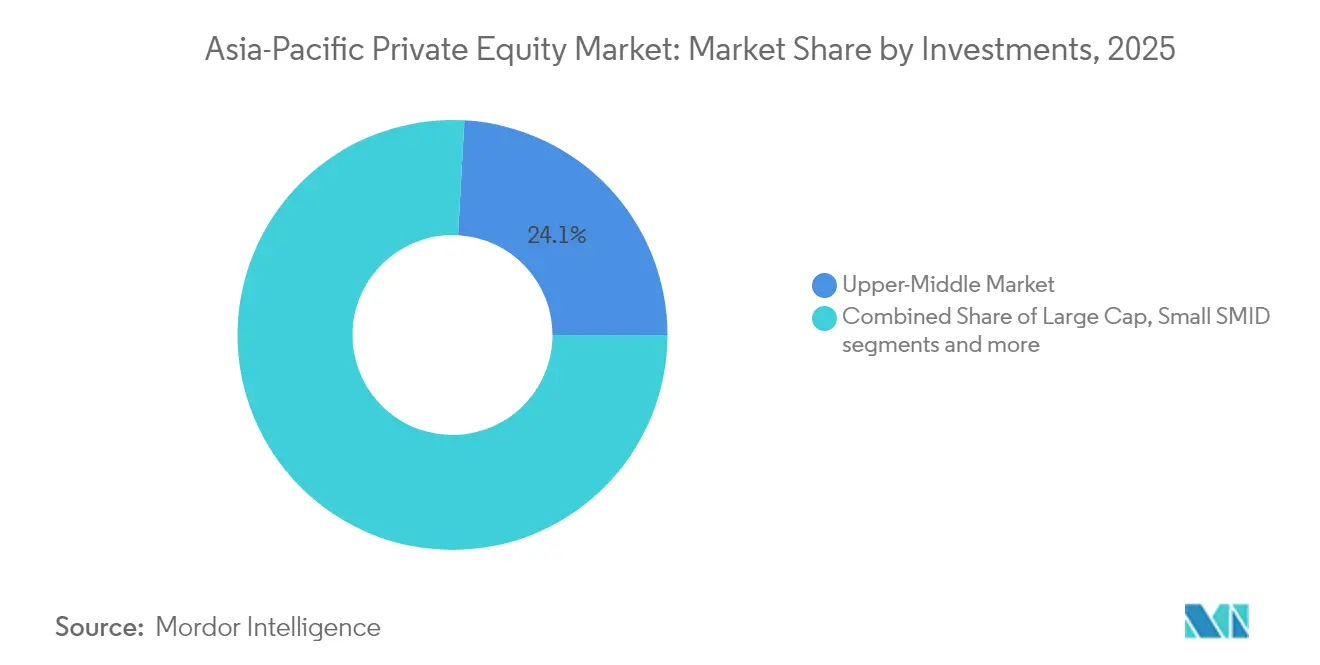

- Por tamaño de inversión, las transacciones del mercado medio-alto representaron el 24,12% del tamaño del mercado de capital privado de Asia-Pacífico en 2025; se prevé que las operaciones pequeñas y de mediana-pequeña capitalización se expandan a una CAGR del 12,05%.

- Por geografía, China lideró con el 22,86% de la participación del mercado de capital privado de Asia-Pacífico en 2025, mientras que se proyecta que India crezca a una tasa compuesta del 13,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Capital Privado de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Niveles récord de capital no desplegado de soberanos y fondos de pensiones | +2.1% | Singapur, Australia, Japón | Mediano plazo (2-4 años) |

| Escisiones corporativas impulsadas por sucesión | +1.8% | Japón, Corea del Sur | Corto plazo (≤2 años) |

| Rápido crecimiento de las transacciones de crédito privado | +2.3% | Singapur, Hong Kong, Australia | Mediano plazo (2-4 años) |

| Plataformas de mercado medio nativas digitales | +1.5% | ASEAN-6 e India | Largo plazo (≥4 años) |

| Liberalización regulatoria de los límites de propiedad extranjera | +1.2% | Vietnam, Tailandia, Filipinas, con adopción gradual en la ASEAN | Mediano plazo (2-4 años) |

| Impulso hacia infraestructura de cero emisiones netas (energías renovables, cadenas de suministro de vehículos eléctricos) | +1.7% | Global, con ganancias tempranas en China, India, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Despliegue Récord de Capital No Invertido Transforma la Asignación de Capital

Los inversores soberanos y de fondos de pensiones poseen aproximadamente el 34% de los activos soberanos globales e incrementaron sus asignaciones a mercados privados en un 10% anual durante la última década. El conjunto de capital no desplegado ha elevado el tamaño de las operaciones, con los fondos soberanos de Asia-Pacífico dirigiendo por sí solos 79,4 miles de millones de USD hacia operaciones de capital privado en 2023. Los inversores del Golfo se unieron al GIC de Singapur en co-inversiones multimillonarias, confirmando una tendencia hacia estructuras que ahorran comisiones y son ricas en gobernanza. Sin embargo, el despliegue es ahora más selectivo, ya que las entidades estatales de Singapur redujeron sus compromisos agregados en más del 50% en 2023, mientras que sus pares del Golfo aceleraron su exposición en activos de tecnología e infraestructura. La nueva combinación de capital está comprimiendo los rendimientos de entrada, pero al mismo tiempo profundizando la pila de liquidez disponible para los socios generales. En general, el abundante capital no desplegado continúa anclando el impulso de las pujas en el mercado de capital privado de Asia-Pacífico.

La Crisis de Sucesión en Japón y Corea Acelera la Reestructuración Corporativa

El envejecimiento de los perfiles de propiedad y la reforma de la gobernanza han impulsado a las empresas japonesas a desinvertir 56 miles de millones de USD en unidades no esenciales desde 2022, el valor acumulado más alto desde la crisis financiera global. Las escisiones representan ahora el 12,6% de las adquisiciones en Asia-Pacífico, frente al 5,7% de hace apenas tres años, lo que señala un cambio estructural más que cíclico. La privatización de Toshiba por 15 miles de millones de USD ilustra el apetito de los patrocinadores por reestructuraciones complejas de múltiples negocios, mientras que el vehículo de Carlyle centrado en Japón por 3 miles de millones de USD subraya el compromiso a largo plazo con esta temática. Los conglomerados surcoreanos enfrentan presiones demográficas paralelas, impulsando fusiones y adquisiciones transfronterizas que permiten a las firmas de capital privado regionales consolidar cadenas de suministro industriales. Los equipos locales dedicados otorgan a las firmas globales velocidad de ejecución y fluidez cultural, traduciéndose en ventajas competitivas en las negociaciones bilaterales. Estos factores en conjunto elevan la contribución al crecimiento a corto plazo incorporada en el mercado de capital privado de Asia-Pacífico.

El Auge del Crédito Privado Llena el Vacío de la Banca Tradicional

Los activos de crédito privado superaron los 1,2 billones de USD a nivel mundial, y Asia-Pacífico registró el aumento regional más rápido a medida que las normas de capital regulatorio bancario limitaron los préstamos sindicados. Los prestamistas alternativos están pivotando hacia la refinanciación de propiedades en Hong Kong y el retraso en infraestructura de Australia, áreas donde los límites de riesgo de la banca comercial se han endurecido más. Solo la infraestructura necesita 26 billones de USD para 2030, convirtiendo las estrategias de préstamo directo en habilitadores críticos de los calendarios de finalización de proyectos. Los préstamos directos a empresas respaldadas por patrocinadores forman la asignación central, ofreciendo cupones a tasa flotante que cubren el riesgo de duración en un ciclo de tasas al alza. La demanda de los inversores es sólida; entre el 25% y el 50% de los asignadores europeos ahora aplican apalancamiento en carteras de préstamos directos e informan interés en replicar el modelo en Asia. La flexibilidad de financiación resultante fortalece la certeza de ejecución de las operaciones y apoya la resiliencia de las valoraciones en el mercado de capital privado de Asia-Pacífico[1]Scott Murdoch, "Asia Private Credit Poised for Expansion as Banks Retreat," Reuters, reuters.com.

La Proliferación de Plataformas Digitales Impulsa la Innovación en el Mercado Medio

La financiación de tecnología financiera en la ASEAN saltó de menos de 600 millones de USD en 2015 a 6,4 miles de millones de USD en 2024, un aumento de diez veces que resistió las retiradas globales del capital de riesgo. Las rondas en etapa temprana absorben más del 60% de los flujos de entrada, lo que refleja un amplio espacio en blanco en los segmentos de pagos digitales, neobanca y finanzas integradas. Las captaciones de referencia incluyen la Serie D de 270 millones de USD de Kredivo y la expansión de 195 millones de USD de Ascend Money, ambas respaldadas por bases de consumidores sin acceso bancario. Los inversores también están cerrando la brecha del "eslabón perdido" inyectando capital de crecimiento en empresas en expansión como Validus, apoyadas por el cheque de 20 millones de USD de 01Fintech para el préstamo a pymes regionales. La convergencia de la inteligencia artificial, la cadena de bloques y los protocolos de seguridad cuántica amplía los mercados totales direccionables y diversifica las vías de monetización. Este volante tecnológico amplifica el potencial alcista a largo plazo incorporado en el mercado de capital privado de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bifurcación geopolítica entre Estados Unidos y China | -1.9% | Gran China y corredores de salida al exterior | Largo plazo (≥4 años) |

| Ventanas de OPI reducidas que alargan los períodos de tenencia | -1.4% | Asia-Pacífico central | Mediano plazo (2-4 años) |

| Volatilidad cambiaria y divergencia de tasas que erosionan los rendimientos | -1.1% | Asia-Pacífico | Corto plazo (≤2 años) |

| Retrasos en la debida diligencia impulsados por criterios ESG y riesgo de litigios por lavado verde | -0.8% | Aplicación más estricta en Australia y Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Bifurcación Geopolítica Fragmenta los Flujos de Capital Transfronterizos

Aproximadamente 1,5 billones de USD en activos chinos permanecen atrapados dentro de añadas más antiguas de capital privado, con compradores secundarios que solicitan descuentos superiores al 60% frente al 15% en Estados Unidos y Europa. Las principales franquicias globales ejecutaron solo cinco nuevas operaciones en China continental en 2024, tras completar 30 en 2021, mientras que Sequoia se dividió en tres marcas regionales para aislar la exposición regulatoria. La Comisión de Inversión Extranjera en Estados Unidos (CFIUS) ha ampliado los mandatos de presentación de informes, añadiendo costos de diligencia y potenciales sanciones civiles por incumplimiento, lo que aumenta la fricción para la financiación transfronteriza de socios limitados. Los socios limitados chinos están reorganizando sus participaciones en fondos occidentales, como lo evidencia el plan de venta secundaria de 1 mil millones de USD presentado por China Investment Corporation. El efecto acumulado es un atasco de liquidez que redirige el enfoque de los patrocinadores hacia India, Japón y el Sudeste Asiático. Esta fragmentación diluye las correlaciones históricas de rentabilidad, pero resta impulso de crecimiento a corto plazo al mercado de capital privado de Asia-Pacífico.

Los Períodos de Tenencia Prolongados Comprimen los Rendimientos de las Inversiones

Las tasas de distribución en los fondos de capital de riesgo de Asia-Pacífico se encuentran en mínimos de varios años, lo que lleva a los gestores a mantener activos más allá de los ciclos habituales de cinco años. Los mercados de OPI siguen siendo inconsistentes: VNG de Vietnam retiró su cotización en Estados Unidos, y varias plataformas del Sudeste Asiático pospusieron sus salidas a bolsa ante desajustes en las valoraciones. Sin embargo, los compradores estratégicos están reingresando a los segmentos de salud y telecomunicaciones, llenando selectivamente la brecha de salida con adquisiciones corporativas. En respuesta, los socios generales despliegan vehículos de continuación y tramos de capital preferente para generar liquidez provisional para los inversores. Estos mecanismos protegen las tasas internas de retorno, pero elevan la complejidad y los costos de gobernanza a nivel de fondo. En consecuencia, los períodos de tenencia prolongados reducen 140 puntos básicos de la CAGR proyectada del mercado de capital privado de Asia-Pacífico en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: El Impulso del Capital de Riesgo Desafía el Dominio de las Adquisiciones

Las estrategias de Adquisición y Crecimiento retuvieron el 28,35% de la participación del mercado de capital privado de Asia-Pacífico en 2025, ancladas por transacciones de gran envergadura como la privatización de ESR por 7,11 miles de millones de USD. El segmento se beneficia de un mayor control de gobernanza y de la capacidad de impulsar reestructuraciones operativas. Sin embargo, se prevé que el Capital de Riesgo avance a una CAGR del 13,97% entre 2026 y 2031, a medida que la adopción digital se acelera en la ASEAN y el sur de Asia. Este crecimiento atrae asignaciones crecientes de family offices y dotaciones universitarias globales que buscan posiciones en tecnología en etapa temprana, reforzando el mercado de capital privado de Asia-Pacífico como puerta de entrada a la innovación.

Se proyecta que el tamaño del mercado de capital privado de Asia-Pacífico atribuido a las operaciones de Capital de Riesgo se expanda rápidamente, mientras que las estrategias de Mezzanine y Activos en Dificultades se benefician del desapalancamiento corporativo en Japón y Corea, donde los propietarios de mayor edad buscan soluciones de liquidez. Los gestores de Secundarios y Fondos de Fondos están escalando plataformas regionales a medida que los socios limitados demandan reequilibrio de carteras y liquidez provisional. La industria de capital privado de Asia-Pacífico en su conjunto también está siendo testigo del auge de estrategias híbridas que combinan participaciones minoritarias de capital con tramos de crédito privado para optimizar los rendimientos ajustados al riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: La Innovación en Salud Supera la Maduración Tecnológica

Las transacciones tecnológicas representaron el 12,05% de la actividad en 2025, pero enfrentan una normalización de las valoraciones a medida que el entusiasmo por la inteligencia artificial se modera. Aun así, la infraestructura de centros de datos y el software empresarial continúan sustentando operaciones de ingresos recurrentes valiosas para el mercado de capital privado de Asia-Pacífico. Se prevé que las inversiones en salud se expandan a una CAGR del 17,92% hasta 2031, impulsadas por el envejecimiento de la población, el aumento de la prevalencia de enfermedades crónicas y las mejoras de capacidad impulsadas por políticas en Japón, Corea del Sur y Singapur.

Se espera que el tamaño del mercado de capital privado de Asia-Pacífico para activos de salud aumente considerablemente a medida que los patrocinadores persiguen cadenas hospitalarias, organizaciones de investigación por contrato y plataformas de telemedicina que ofrecen márgenes estables. Las estrategias de bienes raíces se superponen a medida que la demanda de centros de datos eleva los valores del suelo, mientras que las operaciones de servicios financieros se concentran en soluciones de pagos y finanzas integradas. Los industriales atraen financiación de transición energética hacia cadenas de suministro de baterías e infraestructura renovable, configurando un mapa de oportunidades diversificado dentro de la industria de capital privado de Asia-Pacífico.

Por Inversiones: Las Oportunidades de Pequeña Capitalización Desafían el Dominio del Mercado Medio

Las operaciones del Mercado Medio-Alto representaron el 24,12% del tamaño del mercado de capital privado de Asia-Pacífico durante 2025, impulsadas por escisiones corporativas y consolidaciones de plataformas regionales. Sin embargo, se prevé que las transacciones Pequeñas y de Mediana-Pequeña Capitalización crezcan un 12,05% anual hasta 2031, a medida que la disrupción digital reduce las barreras de entrada y los especialistas en nichos sectoriales escalan regionalmente. Los patrocinadores aprovechan herramientas operativas y la solidez de sus equipos de talento para profesionalizar empresas familiares y desbloquear sinergias transfronterizas.

Las transacciones de Gran Capitalización seguirán siendo noticiosas, pero la creciente eficiencia del capital y la competencia están orientando a muchos inversores hacia ecosistemas del mercado medio-bajo con mayor margen de crecimiento. Los fondos de crédito privado complementan el capital con estructuras de deuda garantizada senior, mitigando la dilución para los fundadores y suavizando el riesgo de sindicación. Estas dinámicas mantienen el mercado de capital privado de Asia-Pacífico vibrante en todo el espectro de tamaños y sostienen un canal de salida diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los desafíos de salida de China abarcan valoraciones atrapadas que superan los 1,5 billones de USD, con descuentos secundarios superiores al 60%. A pesar de los vientos en contra, los cambios demográficos mantienen el impulso en salud y mejoras del consumo. La reubicación paralela de cadenas de suministro ofrece margen para activos de manufactura y semiconductores que buscan capital para la expansión internacional.

India se ha convertido en el principal beneficiario del capital rotante, registrando 71 miles de millones de USD en inversión extranjera directa durante 2024. Los límites sectoriales liberalizados y los profundos mercados de capital domésticos sustentan una vía de salida resiliente, como lo evidencian los múltiplos de realización mejorados en las OPI domésticas. Una rica cartera de empresas de tecnología de consumo, energías renovables y tecnología financiera sostiene una trayectoria de crecimiento de dos dígitos para el mercado de capital privado de Asia-Pacífico.

El récord de operaciones en Japón se deriva de las reformas de gobernanza, mientras que Australia atrae capital de pensiones y seguros hacia deuda de infraestructura de larga duración. Las naciones del Sudeste Asiático amplían los conjuntos de oportunidades al flexibilizar los límites de propiedad extranjera, especialmente en los sectores críticos de telecomunicaciones y banca digital. En conjunto, el mosaico geográfico proporciona beneficios de diversificación a los asignadores globales que siguen el mercado de capital privado de Asia-Pacífico.

Panorama Competitivo

El mercado de capital privado de Asia-Pacífico alberga una estructura dual en la que los megafondos globales compiten por escisiones corporativas de miles de millones de dólares, mientras que los especialistas regionales persiguen narrativas de mercado medio y crecimiento. Las palancas de creación de valor operativo —aceleración digital, optimización de adquisiciones y cumplimiento de criterios ESG— son prioritarias a medida que el aumento de las tasas diluye el arbitraje de apalancamiento. Las herramientas de inteligencia artificial para la búsqueda de operaciones y el seguimiento de carteras se están convirtiendo en estándar, diferenciando a las firmas que integran análisis avanzados.

El posicionamiento estratégico presenta una creciente colaboración entre patrocinadores de capital privado y family offices que buscan participaciones de co-control y períodos de tenencia más largos. La formación de capital sigue siendo sólida: EQT aseguró más de 10 miles de millones de USD para su último vehículo asiático y apunta a 14,5 miles de millones de USD en el cierre final, mientras que Carlyle comprometió 3 miles de millones de USD exclusivamente para escisiones en Japón[3]Arjun Kharpal, "Carlyle Deepens Japan Push with New Fund," CNBC, cnbc.com. Los gestores emergentes en crédito privado están interviniendo donde los bancos se retiran, con JPMorgan anticipando una expansión sustancial en los préstamos directos en Asia-Pacífico.

La supervisión regulatoria se está intensificando; las revisiones antimonopolio y los controles de inversión extranjera han alargado los plazos de cierre, lo que lleva a incluir cláusulas de contingencia en los contratos de compraventa. No obstante, la visibilidad de la cartera sigue siendo sólida a medida que los conglomerados desinvierten operaciones no esenciales y los fundadores buscan socios institucionales. La combinación de liquidez, reformas estructurales y megatendencias sectoriales refuerza la vitalidad competitiva del mercado de capital privado de Asia-Pacífico.

Líderes de la Industria de Capital Privado de Asia-Pacífico

KKR

Carlyle

Blackstone

Bain Capital

CVC Capital Partners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: KKR y Brookfield encabezan la puja por la salida de Macquarie de DIG Airgas por 3,6 miles de millones de USD, subrayando la demanda de activos de infraestructura a gran escala en Asia-Pacífico.

- Junio de 2025: Virgin Australia, respaldada por Bain, regresa a los mercados públicos mediante una OPI de 1,7 miles de millones de USD, señalando la mejora de las condiciones de salida para las empresas en manos de patrocinadores.

- Mayo de 2025: Carlyle cierra un fondo centrado en Japón de 3 miles de millones de USD y amplía su oficina en Tokio para aprovechar las transacciones impulsadas por la sucesión.

- Mayo de 2025: Warburg Pincus persigue una oferta de 2,4 miles de millones de USD por la unidad de consumo de Fonterra, demostrando el interés sostenido en activos de alimentos de marca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de capital privado de Asia-Pacífico como el valor total de los fondos activos que agrupan capital de inversores institucionales e individuales calificados para adquirir participaciones de control o significativas en empresas no cotizadas o próximas a ser excluidas de cotización en China, India, Japón, Corea del Sur, Australia, el Sudeste Asiático y las economías más pequeñas de la región. El valor se expresa en USD y refleja los activos bajo gestión más los compromisos no desembolsados, que en conjunto impulsan los ingresos por comisiones, la capacidad de inversión y los ingresos por desinversión a lo largo del período de previsión, 2019-2030.

Exclusión del alcance: Las participaciones minoritarias pasivas realizadas directamente por corporaciones o entidades soberanas sin una estructura de fondo formal no están cubiertas.

Descripción general de la segmentación

- Por Tipo de Fondo

- Adquisición y Crecimiento

- Capital de Riesgo

- Mezzanine y Activos en Dificultades

- Secundarios y Fondos de Fondos

- Por Sector

- Tecnología (Software)

- Salud

- Bienes Raíces y Servicios

- Servicios Financieros

- Industriales

- Consumo y Comercio Minorista

- Energía y Electricidad

- Medios de Comunicación y Entretenimiento

- Telecomunicaciones

- Otros (Transporte, etc.)

- Por Inversiones

- Gran Capitalización

- Mercado Medio-Alto

- Mercado Medio-Bajo

- Pequeña y Mediana-Pequeña Capitalización

- Por Geografía

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor complementaron el trabajo de escritorio con entrevistas estructuradas y encuestas por correo electrónico a socios generales, agentes de colocación, asignadores de family offices y asesores de finanzas corporativas distribuidos en Tokio, Singapur, Bombay y Sídney. Los conocimientos sobre la velocidad de despliegue de dry powder, el apetito por operaciones en el sector sanitario y las extensiones típicas del período de tenencia dieron forma a la selección de variables y a los rangos de sensibilidad dentro del modelo.

Investigación de escritorio

Comenzamos recopilando conjuntos de datos de acceso público de fuentes como la Serie de Mercados de Capitales de la OCDE, las estadísticas de IED del Banco Mundial, los monitores de tendencias de inversión de la UNCTAD y las publicaciones de balanza de pagos de los bancos centrales, que anclan los flujos de capital regionales. Los grupos comerciales regionales, incluidos los boletines abiertos del Asian Venture Capital Journal y los anuarios de la Singapore Venture & Private Capital Association, proporcionaron recuentos de operaciones, múltiplos de entrada medianos y distribuciones de canales de salida. Las divulgaciones de empresas, los prospectos de OPI y los Formularios 10-K fueron extraídos a través de Dow Jones Factiva, mientras que D&B Hoovers proporcionó instantáneas financieras de gestores de fondos. Estas referencias ilustran la amplitud del material secundario consultado; numerosas publicaciones adicionales contribuyeron a la verificación de datos y al encuadre contextual.

Dimensionamiento del mercado y previsión

Una construcción regional de arriba hacia abajo parte de series históricas de valor de operaciones y activos bajo gestión, reconstruidas a partir de datos de producción y comercio de flujos de capital, que luego se corroboran mediante instantáneas selectivas de abajo hacia arriba, como el tamaño de ticket promedio muestreado multiplicado por el recuento de operaciones y los registros de ingresos por comisiones divulgados. Los indicadores clave, incluidas las ratios de dry powder, los múltiplos medianos de entrada EV/EBITDA, la duración de las ventanas de OPI, los objetivos de asignación de fondos soberanos y las tendencias de descuento en el mercado secundario, impulsan los parámetros de los escenarios. La regresión multivariante con superposiciones ARIMA proyecta cada variable, permitiendo que el modelo capture los ciclos de captación de fondos y los shocks macroeconómicos antes de converger en un valor para 2030. Las brechas de datos en los recuentos de buyouts a nivel de país se subsanaron utilizando medias móviles de tres años comparadas con la actividad de venture capital comparable.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos capas: primero en cuanto a la varianza respecto a los patrones históricos y los benchmarks de referencia del sector, y luego para la reconciliación de anomalías con los comentarios de las entrevistas. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos regulatorios o macroeconómicos materiales; una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de capital privado de Asia-Pacífico de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes tipos de fondos, etapas de inversión, divisas y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los fondos de capital riesgo y los fondos mezzanine, la elección entre AUM frente a capital anual captado, y el tratamiento de los compromisos no desembolsados; aquí es donde Mordor Intelligence aplica un enfoque consistente de activos bajo gestión y actualización anual, mientras que otros varían estos parámetros.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,71 bn (2025) | Mordor Intelligence | - |

| USD 1,10 bn (2024) | Consultora Regional A | Omite los compromisos no desembolsados y excluye los buyouts de Japón |

| USD 35 bn (2024) | Revista Especializada B | Mide únicamente el nuevo capital captado, no el AUM total |

| USD 0,85 bn (2023) | Consultora Global C | Contabiliza fondos activos de menos de USD 5 bn y excluye los fondos secundarios |

Estas comparaciones muestran que cuando el alcance es reducido o las actualizaciones son poco frecuentes, los totales se comprimen o se inflan de manera impredecible. Al seleccionar variables claras, contrastar con evidencia primaria y actualizar anualmente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de capital privado de Asia-Pacífico?

El mercado se sitúa en 3,03 billones de USD en 2026 y se prevé que alcance 5,32 billones de USD en 2031 siguiendo una CAGR del 11,89%.

¿Qué geografía está creciendo más rápido dentro de la región?

India lidera con una CAGR proyectada del 13,38% hasta 2031, impulsada por sólidos flujos de inversión extranjera y la liberalización regulatoria.

¿Por qué es importante el crédito privado para los patrocinadores de Asia-Pacífico en este momento?

La retirada de la banca y las normas de capital más estrictas han creado brechas de financiación, haciendo que el crédito privado sea vital para la financiación de adquisiciones y proyectos de infraestructura valorados en billones de USD.

¿Qué sector ofrece las mejores perspectivas de crecimiento?

La salud encabeza la lista, con una expansión esperada a una CAGR del 17,92% a medida que el envejecimiento de la población impulsa la demanda de infraestructura y servicios médicos.

Última actualización de la página el: