Tamaño y Participación del Mercado de Bonos Verdes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

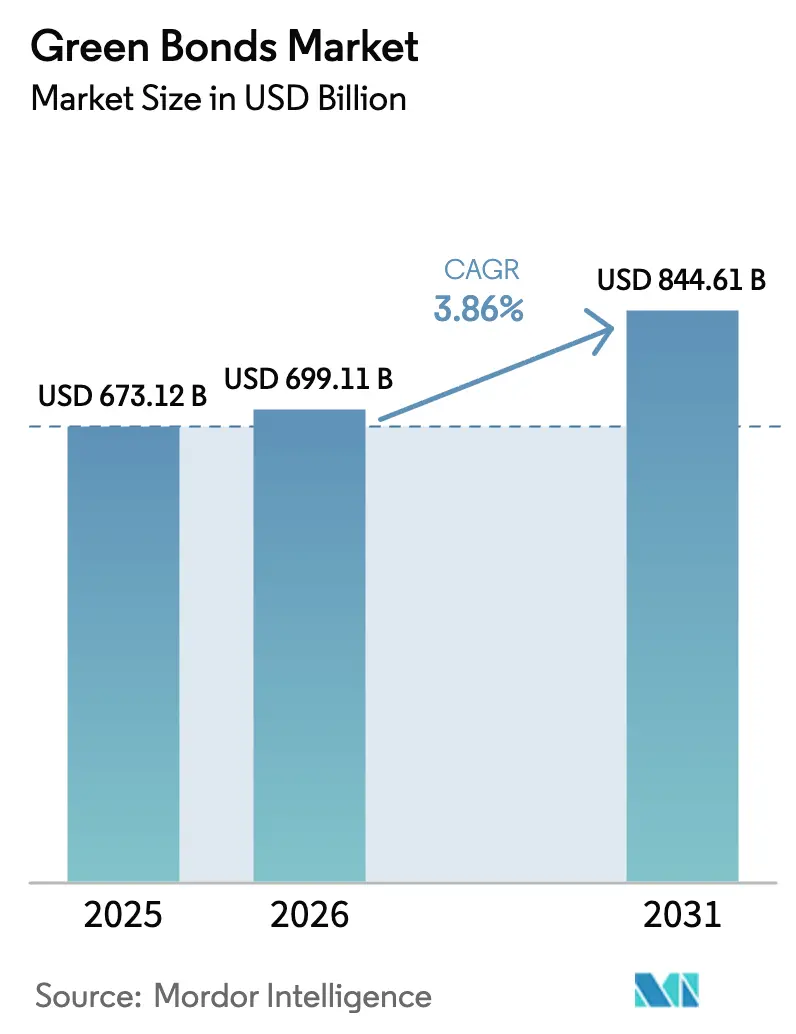

| Tamaño del Mercado (2026) | 699.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 844.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

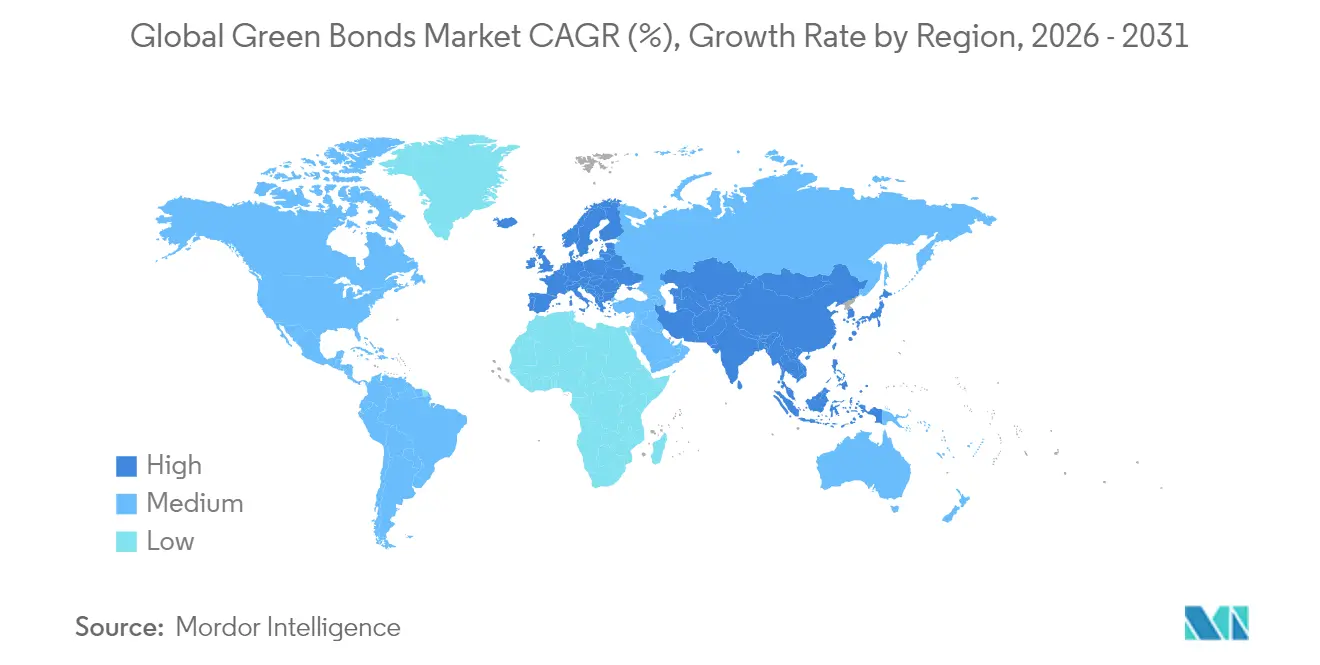

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bonos Verdes por Mordor Intelligence

Se espera que el tamaño del Mercado de Bonos Verdes crezca de 673.120 millones de USD en 2025 a 699.110 millones de USD en 2026 y se prevé que alcance 844.610 millones de USD en 2031 a una CAGR del 3,86% durante 2026-2031.

La demanda refleja la fusión de las señales de política de cero emisiones netas con los mandatos de los inversores para la descarbonización, mientras que los costos de emisión continúan cayendo a medida que los proyectos piloto de tokenización y los libros de contabilidad digitales agilizan la documentación. La convergencia regulatoria es lenta, sin embargo, el nuevo esquema de etiquetado de la Unión Europea impulsa a los emisores hacia informes más detallados, agudizando el descubrimiento de precios y reduciendo el diferencial verde. Los programas soberanos globales ahora enmarcan los bonos verdes como herramientas de diplomacia climática del sector público, creando referencias líquidas que atraen capital privado. En paralelo, la oferta corporativa se acelera a medida que la caída de los costos nivelados de las energías renovables mejora los flujos de caja de los proyectos, ampliando el universo invertible en el mercado de bonos verdes.

Conclusiones Clave del Informe

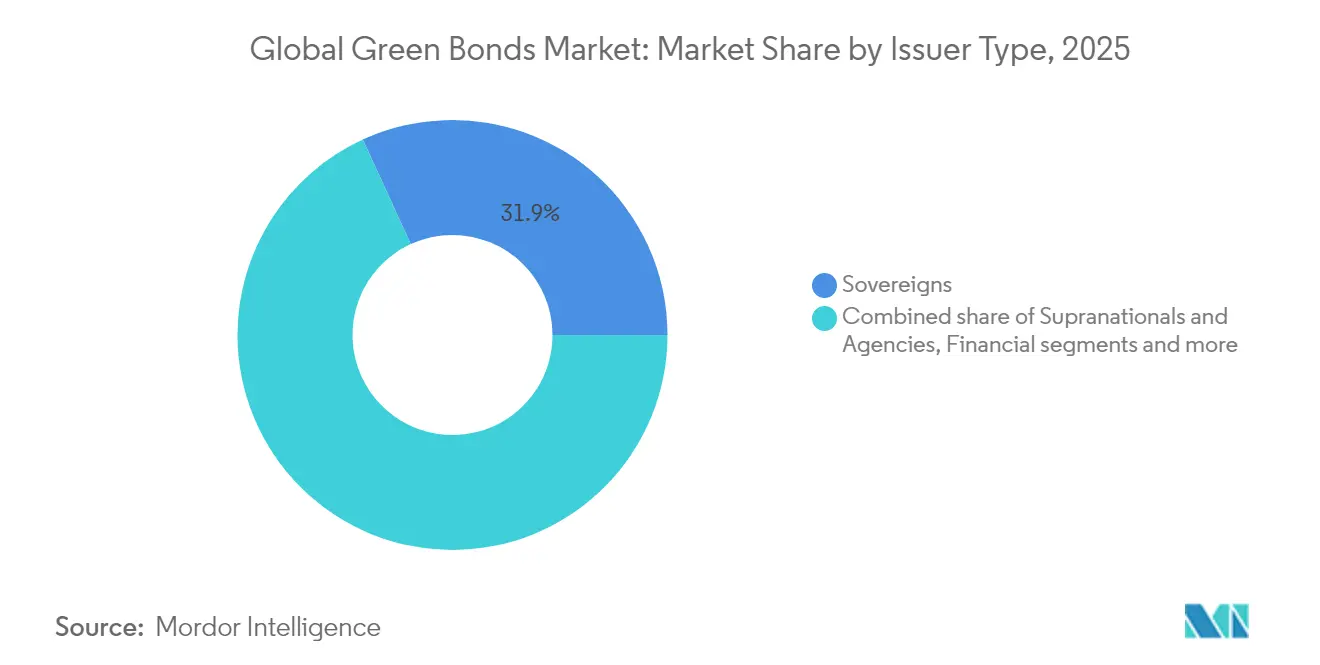

- Por tipo de emisor, los soberanos lideraron con el 31,85% de la participación del mercado de bonos verdes en 2025, mientras que las corporaciones financieras registraron la CAGR proyectada más alta del 4,65% hasta 2031.

- Por uso de fondos, los proyectos de energía captaron el 28,15% del tamaño del mercado de bonos verdes en 2025; se proyecta que el financiamiento de uso del suelo y biodiversidad se expandirá a una CAGR del 6,72% hasta 2031.

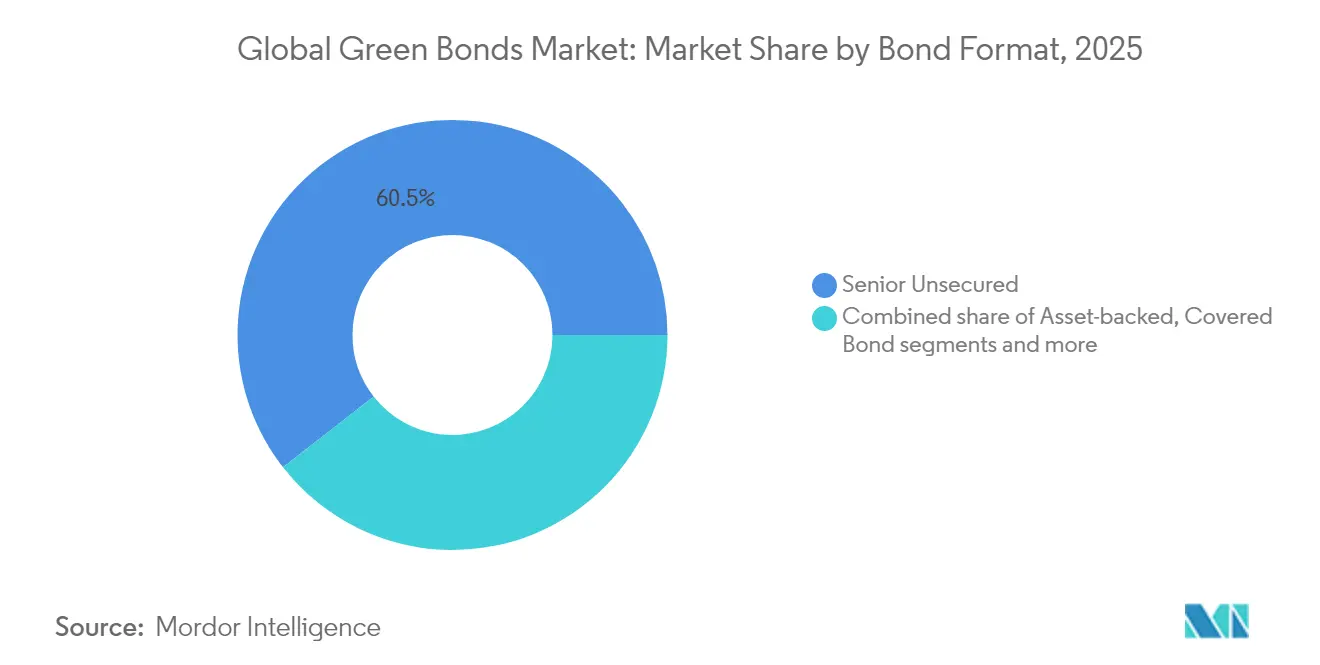

- Por formato de bono, los instrumentos senior no garantizados representaron una participación del 60,55% del tamaño del mercado de bonos verdes en 2025, y los formatos sukuk avanzan a una CAGR del 5,78% hasta 2031.

- Por geografía, el mercado de bonos verdes en Europa mantuvo una participación de ingresos del 43,70% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bonos Verdes*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos soberanos de cero emisiones netas que aceleran la emisión soberana | +0.8% | Global; liderazgo temprano en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estándar de Bonos Verdes de la UE que impulsa la oferta corporativa | +0.6% | Europa como mercado primario; efecto de desbordamiento global | Corto plazo (≤ 2 años) |

| La caída del costo nivelado de la energía limpia mejora la viabilidad financiera de los proyectos | +0.9% | Global; más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Bonos verdes 'vinculados a la biodiversidad' que desbloquean el financiamiento de la naturaleza | +0.4% | América Latina y África; expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Bonos verdes tokenizados que reducen los costos de emisión para bancos de mercados emergentes | +0.3% | Mercados emergentes, particularmente Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de descarbonización de fondos mutuos que impulsan la demanda verde municipal | +0.5% | América del Norte y Europa, con efecto de desbordamiento hacia Asia desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compromisos Soberanos de Cero Emisiones Netas que Aceleran la Emisión Soberana

La emisión soberana ahora ancla la liquidez y las curvas de precios, ejemplificada por el debut de China de 824 millones de USD en Londres que estableció una referencia transfronteriza en renminbi[1]Climate Bonds Initiative, "China emite su primer Bono Verde Soberano en la Bolsa de Valores de Londres," climatebonds.net. El bono verde de 4.410 millones de USD de Australia atrajo 13.860 millones de USD en órdenes, ilustrando el papel catalizador de la sobresuscripción para atraer capital privado. Canadá amplió su marco para incluir gastos nucleares, ampliando los activos elegibles sin diluir el rigor ambiental. El análisis del Banco de Pagos Internacionales concluye que los programas soberanos elevan la emisión de bonos sostenibles corporativos domésticos en un 23%, subrayando los efectos de demostración. Con la COP30 en el horizonte, los gobiernos están programando operaciones para dar forma a los estándares regionales y asegurar ganancias reputacionales de primer movimiento.

Estándar de Bonos Verdes de la UE que Impulsa la Oferta Corporativa

El Estándar de Bonos Verdes de la UE (EuGB) entró en vigor en diciembre de 2024, introduciendo el registro de revisores externos ante la Autoridad Europea de Valores y Mercados e informes de asignación obligatorios[2]Unión Europea, "Reglamento (UE) 2023/2631 por el que se establece el Estándar Europeo de Bonos Verdes," eur-lex.europa.eu. Solo tres emisores han adoptado el EuGB hasta ahora, ya que los costos de cumplimiento desincentivan una adopción rápida. La emisión de 3.150 millones de USD del Banco Europeo de Inversiones bajo el EuGB establece una referencia de liquidez para las corporaciones interesadas en acceder al fondo de inversores alineados con la taxonomía de la UE valorado en 261.450 millones de USD. Las instituciones financieras son las primeras en adoptarlo porque ya divulgan activos alineados con la taxonomía, obteniendo una ventaja en el costo de financiamiento que puede impulsar respuestas competitivas en otras regiones. A medida que jurisdicciones externas hacen referencia a los criterios de la UE, surgen oportunidades de arbitraje para los emisores capaces de navegar múltiples taxonomías.

La Caída del Costo Nivelado de la Energía Limpia Mejora la Viabilidad Financiera de los Proyectos

Los costos de la energía solar a escala de servicios públicos han caído un 85% desde 2010 y la eólica terrestre un 56%, alcanzando 0,057 USD/kWh y 0,039 USD/kWh respectivamente[3]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," irena.org. Los menores costos de generación fortalecen los ratios de servicio de la deuda, comprimiendo los diferenciales de crédito para proyectos con grado de inversión. Sin embargo, los mayores costos de capital elevaron los precios de la electricidad en el mercado un 30% en 2024, creando vientos en contra temporales para los desarrolladores a medida que se reajustan las tasas de descuento. Los costos de financiamiento aún varían ampliamente: la eólica terrestre alemana promedia un 1,1% mientras que la solar ucraniana supera el 10%, destacando la dispersión del riesgo macroeconómico. Los fondos ahora se destinan a mejoras de la red eléctrica y almacenamiento de baterías, esenciales para integrar energías renovables baratas pero variables, reforzando un ciclo virtuoso de reducción de costos.

Bonos Verdes 'Vinculados a la Biodiversidad' que Desbloquean el Financiamiento de la Naturaleza

Las nuevas plantillas regulatorias de Colombia han allanado el camino para un bono de biodiversidad de 70 millones de USD, destinado específicamente a financiar iniciativas de agroforestería orientadas a promover el uso sostenible del suelo y la conservación de la biodiversidad. Mientras tanto, el Banco Mundial ha introducido un bono de 225 millones de USD, vinculando los rendimientos directamente a las remociones de carbono verificadas, lo que destaca su compromiso con la reforestación del Amazonas y la lucha contra el cambio climático. En un movimiento significativo, Uruguay ha lanzado un bono soberano vinculado a la sostenibilidad de 1.500 millones de USD, incorporando indicadores clave de desempeño de bosques nativos para garantizar resultados ambientales medibles, estableciendo así un precedente a nivel soberano para integrar la sostenibilidad en los instrumentos financieros. El Estándar de Bonos Climáticos ha ampliado su alcance para incluir criterios de deforestación en el sector agroalimentario, garantizando un enfoque disciplinado y transparente en los procesos de verificación. Con la maduración de las herramientas de medición, los inversores institucionales ahora pueden acceder a los mercados de capital natural, obteniendo exposición a inversiones sostenibles mientras mantienen estrictos controles de riesgo y se alinean con los objetivos ambientales globales.

Análisis del Impacto de las Restricciones del Mercado de Bonos Verdes*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las altas tasas reales amplían los diferenciales de crédito para los emisores con calificación inferior al grado de inversión | -0.7% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Las persistentes preocupaciones sobre el lavado verde elevan los costos de las opiniones de segunda parte | -0.4% | Global; enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| La falta de taxonomías asiáticas interoperables frena los flujos transfronterizos | -0.3% | Asia-Pacífico como mercado primario, con efecto de desbordamiento hacia inversores institucionales globales | Mediano plazo (2-4 años) |

| La reducción del 'diferencial verde' erosiona el incentivo de precios | -0.2% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tasas Reales Amplían los Diferenciales de Crédito para los Emisores con Calificación Inferior al Grado de Inversión

La política monetaria más restrictiva elevó los rendimientos de los bonos del Tesoro a 10 años en 40 puntos básicos a principios de 2025, inflando los costos de endeudamiento para los emisores con calificaciones más bajas. La investigación del Banco Central Europeo muestra que los diferenciales comprimidos en Estados Unidos son vulnerables a medida que 1 billón de USD de deuda corporativa aguarda refinanciamiento. Los estudios de la Reserva Federal confirman que el diferencial verde se acumula principalmente en los grandes nombres con grado de inversión, dejando a los desarrolladores más pequeños expuestos a diferenciales más amplios. Las tasas de descuento más altas erosionan los valores presentes netos de los proyectos renovables a largo plazo, retrasando algunos activos en cartera en mercados emergentes donde los amortiguadores de subsidios son escasos. Los emisores con pasivos en moneda extranjera enfrentan una capa adicional de riesgo a medida que un USD fuerte amplifica las cargas del servicio de la deuda, lo que lleva a algunos a cubrir la exposición a tasas y divisas a costos de derivados más elevados. En respuesta, los organismos multilaterales están extendiendo estructuras de financiamiento combinado que absorben los tramos de primera pérdida, aunque la adopción sigue siendo limitada por los topes de garantía soberana.

Las Persistentes Preocupaciones sobre el Lavado Verde Elevan los Costos de las Opiniones de Segunda Parte

Solo los emisores con credenciales sólidas aseguran un diferencial verde significativo, según trabajos empíricos de fijación de precios en revistas revisadas por pares. Las reglas más estrictas de denominación de fondos de la Autoridad Europea de Valores y Mercados obligan a los gestores de activos a verificar los activos subyacentes, aumentando la demanda de revisiones de terceros que añaden entre 15 y 25 puntos básicos a los costos de emisión. El volumen de bonos sostenibles en todo el mercado superó los 6 billones de USD en 2024, pero la divulgación inconsistente alimenta el escepticismo, lo que genera llamados a instrumentos basados en resultados que vinculen los cupones al desempeño. El mayor escrutinio puede consolidar la emisión entre los actores experimentados que pueden absorber los gastos generales de verificación. Las penalizaciones reputacionales también están aumentando; los reguladores en Europa ahora pueden multar a los emisores con hasta el 5% de la facturación anual por declaraciones de sostenibilidad engañosas, aumentando el riesgo a la baja del uso indebido de etiquetas. Como defensa, los emisores están adoptando herramientas de informes ancladas en cadena de bloques que registran con marca de tiempo los flujos de datos a nivel de proyecto, aunque los problemas de interoperabilidad entre plataformas siguen sin resolverse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bonos Verdes

Por Tipo de Emisor:

Los Soberanos Mantienen la Escala Mientras los Corporativos se AceleranLos soberanos captaron el 31,85% de la participación del mercado de bonos verdes en 2025, ya que los gobiernos aprovecharon la emisión para señalizar su compromiso climático antes de los foros multilaterales. Esto destaca el creciente papel de los gobiernos en el impulso de iniciativas de financiamiento sostenible. Se prevé que los corporativos financieros vean crecer el tamaño de su mercado de bonos verdes a una CAGR del 4,65% hasta 2031, impulsados por las normas de adecuación de capital que alientan a los bancos a priorizar los activos vinculados a criterios ambientales, sociales y de gobernanza. Esta tendencia refleja la creciente integración de las consideraciones ambientales, sociales y de gobernanza en las estrategias financieras. Además, el bono de 1.100 millones de USD del Banco Mundial para 2025, que atrajo un sólido volumen de 1.950 millones de USD en órdenes, subrayó los sólidos puntos de referencia y la seguridad percibida asociados con los títulos de los bancos de desarrollo, consolidando aún más la confianza de los inversores en las emisiones supranacionales.

Los Corporativos No Financieros están reaccionando a las presiones de descarbonización de la cadena de suministro; el debut de 1.250 millones de USD de Dow Chemical canaliza los fondos hacia su programa Path2Zero. La emisión municipal sigue siendo insuficiente con un 23% del volumen verde de Estados Unidos a pesar de un mercado municipal anual de 400.000 millones de USD, lo que señala un potencial alcista latente una vez que los protocolos de divulgación maduren. La agencia de vivienda pública de Singapur emitió 703 millones de USD en notas verdes, mostrando cómo los sub-soberanos pueden replicar los manuales soberanos para financiar infraestructura resiliente. Un número creciente de agencias de crédito a la exportación también está interviniendo con esquemas de garantía que reducen los cupones para los exportadores industriales, vinculando los fondos de bonos verdes a las normas de contenido nacional. Mientras tanto, las mejoras de márgenes para los corporativos con grado de inversión están alentando programas de emisión repetida que estandarizan la documentación y acortan los plazos de ejecución.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Uso de Fondos:

El Dominio de la Energía Enfrenta el Desafío de la BiodiversidadEn 2025, el sector energético captó el 28,15% del mercado de bonos verdes, impulsado por la caída de los costos de las energías renovables y las inversiones estratégicas en la red eléctrica. Este dominio destaca la capacidad del sector para atraer capital significativo a medida que las partes interesadas priorizan las soluciones de energía sostenible. El crecimiento del sector está respaldado además por los esfuerzos globales para transitar hacia fuentes de energía más limpias y reducir las emisiones de carbono. Mientras tanto, el segmento de Uso del Suelo y Biodiversidad emergió como la categoría de más rápido crecimiento, con una CAGR proyectada del 6,72%. Este crecimiento está impulsado por la monetización de los servicios ecosistémicos verificados, que están creando cada vez más flujos de caja invertibles y atrayendo la atención de los inversores que buscan oportunidades de impacto ambiental. La expansión del segmento también refleja un reconocimiento creciente del valor económico de preservar la biodiversidad y las prácticas sostenibles de uso del suelo.

El financiamiento de edificios cobra impulso a través de programas de renovación alineados con la taxonomía de la UE, mientras que los fondos de transporte financian cada vez más corredores de carga para vehículos eléctricos y combustible de aviación sostenible. La infraestructura hídrica atrae a emisores en geografías propensas a la sequía, y las asignaciones industriales apuntan a la electrificación de procesos y la eficiencia de los centros de datos. Los bonos de resultados de biodiversidad, como el acuerdo del Banco Mundial para el Amazonas, validan las vías de financiamiento de la naturaleza, diversificando la base de activos más allá de las energías renovables convencionales. Los proyectos relacionados con el hidrógeno ahora son elegibles en varios marcos, lo que señala una cartera emergente de activos de electrolizadores y almacenamiento que podría remodelar las asignaciones de energía después de 2027. El financiamiento de adaptación para la agricultura resiliente al clima y la defensa costera también se está incorporando a las etiquetas de uso de fondos, ampliando la combinación sectorial disponible para los inversores.

Por Formato de Bono:

La Estabilidad del Senior No Garantizado se Encuentra con la Innovación del SukukEn 2025, las estructuras senior no garantizadas captaron un dominante 60,55% del mercado de bonos verdes, reconocidas por su sencillez y sólida liquidez en el mercado secundario. Los inversores favorecen particularmente estas estructuras debido a su simplicidad, que reduce la complejidad en la emisión y la negociación. Su profunda liquidez en el mercado secundario garantiza que los inversores puedan comprar y vender estos bonos fácilmente, convirtiéndolos en una opción atractiva tanto para participantes institucionales como minoristas. Además, la adopción generalizada de estructuras senior no garantizadas refleja su capacidad para satisfacer la creciente demanda de instrumentos de financiamiento verde transparentes y accesibles. Mientras tanto, los instrumentos sukuk están experimentando un crecimiento de CAGR del 5,78% a medida que los inversores islámicos armonizan el cumplimiento de la Sharia con los mandatos de criterios ambientales, sociales y de gobernanza.

El programa soberano de Indonesia ha desplegado un sustancial volumen de 9.170 millones de USD en sukuk verdes, canalizando fondos hacia iniciativas de control de inundaciones y restauración de manglares. En Europa, las estructuras de bonos cubiertos están impulsando la originación de hipotecas verdes, mientras que en los mercados emergentes, los bonos de proyecto respaldados por activos financian proyectos singulares de energía o transporte, frecuentemente respaldados por coberturas de crédito de organismos multilaterales. Innovaciones como el bono verde digital de Hong Kong subrayan una tendencia de las instituciones hacia una mayor eficiencia en costos y transparencia. Además, los bonos vinculados a la sostenibilidad, que ajustan los incrementos del cupón en función de indicadores de desempeño, están ganando terreno junto a los formatos tradicionales de uso de fondos. Esta tendencia ofrece a los emisores la flexibilidad para financiar gastos de capital que pueden no alinearse estrictamente con los criterios de activos verdes. Además, los programas de mini-bonos, generalmente por debajo de los 50 millones de USD, están surgiendo para proyectos solares y de conversión de residuos en energía de carácter comunitario, impulsados por exenciones de prospecto simplificadas que alivian los costos legales para los desarrolladores locales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Bonos Verdes en Europa

Europa concentró el 43,70% del mercado de bonos verdes en 2025, respaldada por la demanda de los fondos de pensiones y el despliegue del Estándar de Bonos Verdes de la UE. La innovadora estrategia de bonos gemelos de Alemania, que emite tramos tanto convencionales como verdes con vencimientos sincronizados, ha generado diferenciales de rendimiento diferenciados, reforzando la transparencia en la fijación de precios en el mercado secundario. El programa BTP Verde de Italia asignó un significativo monto de 14.490 millones de USD, proyectando reducciones potenciales de CO₂ a lo largo de su vida útil de 66,6 millones de toneladas. Sin embargo, apenas el 9% de los bonos verdes de Europa se alinea plenamente con la taxonomía de la UE, lo que pone de manifiesto una brecha de cumplimiento notable que podría obstaculizar futuras emisiones. Esta brecha subraya la necesidad de una mayor alineación regulatoria y adaptación por parte de los emisores para cumplir con los estrictos requisitos de la taxonomía de la UE, lo que podría influir en el ritmo de crecimiento del mercado de bonos verdes en la región.

Mercado de Bonos Verdes en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 5,98%, impulsada por el bono verde soberano denominado en RMB de China en Londres y el programa de bonos de transición de Japón por valor de 11.000 millones de USD. Los innovadores bonos verdes basados en cadena de bloques de Hong Kong, por valor de 765 millones de USD, lograron un notable ahorro del 15-20% en los costos de emisión, sentando un precedente que probablemente será emulado por los centros financieros vecinos. Singapur, bajo un marco consolidado, aspira a alcanzar un ambicioso objetivo de 35.000 millones de USD en emisiones verdes para 2030, lo que refleja su compromiso de convertirse en un centro líder de finanzas verdes. Por su parte, Australia celebró su primera operación por valor de 4.410 millones de USD, atrayendo el interés de inversores globales y señalando el creciente enfoque del país en las finanzas sostenibles. Los diversos enfoques de la región, desde la integración de la cadena de bloques hasta los grandes programas soberanos, ponen de relieve su adaptabilidad y su potencial para liderar la innovación en bonos verdes.

Mercado de Bonos Verdes en las Américas y Oriente Medio y África

En América del Norte, el avance es desigual. Si bien los municipios de Estados Unidos ostentan una participación modesta en el mercado de bonos verdes, los mandatos climáticos a nivel estatal en Nueva York y California sugieren una adopción más rápida, especialmente con la llegada de divulgaciones estandarizadas. Se espera que estos mandatos, junto con una mayor concienciación de los inversores, aceleren la adopción de bonos verdes en Estados Unidos. El marco ampliado de Canadá, que ahora incluye activos nucleares, diversifica las categorías elegibles y señala un sólido respaldo federal, lo que refleja el enfoque estratégico del país para expandir su mercado de finanzas verdes. En América del Sur, los soberanos están abriendo camino con canjes de deuda por naturaleza; Uruguay destaca al vincular los incrementos del cupón de su bono KPI a objetivos de conservación forestal. Este enfoque innovador alinea los incentivos financieros con los resultados medioambientales, estableciendo un referente para las finanzas sostenibles en la región. En Oriente Medio y África, los Emiratos Árabes Unidos y Arabia Saudita están a la vanguardia del ámbito de los sukuk sostenibles, combinando hábilmente los principios de las finanzas islámicas con los compromisos ESG. Su liderazgo en este nicho de mercado subraya la capacidad de la región para integrar principios culturales y financieros con los estándares globales de sostenibilidad, allanando el camino para un mayor crecimiento de las finanzas sostenibles.

Panorama Competitivo

La participación de mercado de bonos verdes entre los suscriptores está concentrada. BofA Securities lideró con 62.700 millones de USD en transacciones verdes en 2024. Crédit Agricole desplazó a SEB en la cima de la tabla de clasificación global en el tercer trimestre de 2024, reflejando la prima asociada a las capacidades de asesoría integral en criterios ambientales, sociales y de gobernanza. Bancos europeos como Société Générale se han comprometido a 541.100 millones de USD en financiamiento sostenible para 2030, reservando 108,2 millones de USD para bonos verdes, aprovechando la experiencia en taxonomía para diferenciarse.

Los intermediarios de Estados Unidos y Canadá destacan la amplitud de sus redes de distribución; RBC Capital Markets y J.P. Morgan superaron cada uno los 40.000 millones de USD en emisiones en 2024, respaldados por carteras de inversores consolidadas. Los nuevos participantes incluyen intermediarios de plataformas de cadena de bloques que apuntan a soberanos de mercados emergentes que buscan menores costos de ejecución; la Autoridad Monetaria de Hong Kong indica ahorros del 15-20% frente a los procesos tradicionales. Los marcos de certificación también evolucionan: la Iniciativa de Bonos Climáticos ahora permite la certificación a nivel de entidad, lo que permite a los emisores frecuentes agilizar las operaciones repetidas.

Los movimientos estratégicos destacan compromisos en escalada. Goldman Sachs elevó su objetivo de financiamiento sostenible para 2030 a 750.000 millones de USD, reservando explícitamente asignaciones de financiamiento de transición. Deutsche Bank reportó 403.400 millones de USD en financiamiento sostenible acumulado desde 2020 y emitió su primer bono social en 2024. Los prestamistas multilaterales, como el Banco Centroamericano de Integración Económica, colocaron un bono sostenible récord de 1.500 millones de USD en marzo de 2025, validando el apetito por títulos de mercados emergentes de alto impacto.

Líderes de la Industria de Bonos Verdes

HSBC

Crédit Agricole CIB

BNP Paribas

Bank of America

J.P. Morgan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bonos Verdes Incluidas en este Informe

- HSBC

- Crédit Agricole CIB

- BNP Paribas

- Bank of America

- J.P. Morgan

- SEB

- NatWest Markets

- Citigroup

- Barclays

- Deutsche Bank

- UBS

- Mizuho Financial Group

- Societe Generale

- ING

- Goldman Sachs

- Industrial & Commercial Bank of China (ICBC)

- Fannie Mae

- KfW

- Nordea

- Standard Chartered

Leer el Análisis de las Empresas del Mercado de Bonos Verdes

Desarrollos Recientes de la Industria en el Mercado de Bonos Verdes

- Marzo de 2025: El Banco Centroamericano de Integración Económica emitió un Bono Global Sostenible de 1.500 millones de USD, con una sobresuscripción de 6 veces, vencimiento a 3 años y cupón del 4,7% BCIE.

- Marzo de 2025: Deutsche Bank reportó 403.410 millones de USD en financiamiento sostenible acumulado desde 2020 y colocó su primer bono social de 532,4 millones de USD Deutsche Bank.

- Febrero de 2025: Dow Chemical completó sus bonos verdes inaugurales por 1.250 millones de USD, canalizando los fondos hacia su proyecto Path2Zero en Alberta.

- Enero de 2025: El Mecanismo de Mercados de Capitales del Fondo de Inversión Climática (CIF) debutó con un bono calificado AA+/Aa1 de 500 millones de USD en enero de 2025, atrayendo órdenes y logrando una sobresuscripción de aproximadamente seis veces.

Mercado de Bonos Verdes Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de bonos verdes como el valor total en circulación de los títulos de deuda cuyos ingresos están formalmente destinados a proyectos de energía renovable, transporte limpio, agua sostenible e infraestructura energéticamente eficiente, con la elegibilidad verificada conforme a los Principios de Bonos Verdes de la ICMA o la Norma de Bonos Verdes de la UE, y todas las cifras convertidas a las tasas promedio en USD de 2025.

Exclusión del alcance: No contabilizamos instrumentos sociales, de transición o vinculados a la sostenibilidad a menos que lleven una doble etiqueta verde y publiquen informes de asignación posteriores a la emisión.

Segmentos cubiertos en este informe

- Por Tipo de Emisor

- Soberanos

- Supranacionales y Agencias

- Corporativos Financieros

- Corporativos No Financieros

- Autoridades Municipales y Locales

- Por Sector de Uso de Fondos

- Energía

- Edificios

- Transporte

- Agua y Aguas Residuales

- Uso del Suelo y Biodiversidad

- Industrial y Tecnologías de la Información y la Comunicación

- Por Formato de Bono

- Senior No Garantizado

- Bono Respaldado por Activos/Bono de Proyecto

- Bono Cubierto

- Sukuk

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX

- PAÍSES NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Validamos los hallazgos documentales mediante conversaciones estructuradas con gestores de deuda soberana, responsables de sostenibilidad en bancos comerciales e inversores institucionales de Europa, Asia-Pacífico y las Américas. Estas conversaciones aclaran las prácticas de auditoría de asignación, los movimientos de diferenciales y los flujos de emisión a corto plazo.

Investigación documental

Comenzamos extrayendo series de emisión y amortización de plataformas de acceso libre, como los paneles de Climate Bonds Initiative, instantáneas públicas de Bloomberg NEF, boletines de la Tesorería del Banco Mundial y boletines estadísticos del BIS. A continuación, los analistas de Mordor los concilian con los portales de deuda de los ministerios de finanzas, las bases de datos de bancos centrales y los promedios de divisas del FMI. Los prospectos de empresas registrados ante la SEC y la ESMA, las plantillas de divulgación de la ICMA, además de consultas selectivas en interfaces de pago como D&B Hoovers y Dow Jones Factiva, permiten a nuestro equipo confirmar los términos de cupón, los tramos de vencimiento y el estado de asignación. Las fuentes mencionadas son ilustrativas; numerosas fuentes públicas y de suscripción adicionales sustentan nuestro conjunto de evidencias.

Dimensionamiento del mercado y previsión

Nuestro modelo central aplica una reconstrucción descendente del valor en circulación sumando la emisión anual al stock anterior y restando las amortizaciones programadas. Luego, contrasta los resultados con una muestra ascendente de consolidaciones de emisores y verificaciones de canal. Las variables clave incluyen el volumen de emisión primaria, el plazo promedio ponderado, los calendarios de amortización, las tasas de adopción regulatoria, la prima del mercado secundario y las variaciones de las principales divisas. Realizamos previsiones mediante regresión multivariante combinada con análisis de escenarios, vinculando el impulso de emisión a las puntuaciones de rigor de la política de carbono y los objetivos de asignación ESG institucional. Cuando los datos de los emisores son escasos, interpolamos las curvas de amortización a partir de cohortes comparables antes de la triangulación final.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a índices externos, seguidas de la aprobación de analistas sénior. Actualizamos los modelos anualmente y activamos actualizaciones intermedias cuando surgen perturbaciones importantes de política o de mercado, con una revisión final antes de la publicación para que los clientes reciban la perspectiva más reciente.

Cómo se compara el tamaño del mercado de bonos verdes de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas divergen porque algunas firmas se centran en datos de flujo, utilizan años base más antiguos u omiten supranacionales. Al anclar el valor en circulación, aplicar filtros de elegibilidad estrictos y actualizar cada año, Mordor ofrece un punto medio equilibrado y transparente que los responsables de la toma de decisiones pueden rastrear línea por línea.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 673,1 Bn (2025) | Mordor Intelligence | |

| USD 582,6 Bn (2023) | Regional Consultancy A | Año base más antiguo; excluye emisiones municipales |

| USD 479,2 Bn (2024) | Global Consultancy B | Omite supranacionales; convierte al tipo de cambio al contado |

| USD 349,1 Bn (2023) | Industry Observer C | Contabiliza únicamente la emisión anual, no el stock en circulación |

Estos contrastes destacan cómo el alcance, el tratamiento de divisas y la frecuencia de actualización amplían las brechas. El enfoque disciplinado de Mordor ofrece la fiabilidad que nuestros clientes necesitan.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de bonos verdes en 2026?

El mercado global de bonos verdes alcanzó 699.110 millones de USD en 2026.

¿Qué segmento de emisores está creciendo más rápido?

Se proyecta que los Corporativos Financieros crecerán a una CAGR del 4,65% hasta 2031, la más rápida entre los grupos de emisores.

¿Por qué es importante el Estándar de Bonos Verdes de la UE para los emisores fuera de Europa?

El cumplimiento del EuGB puede desbloquear el acceso al fondo de capital alineado con la taxonomía de la UE de 249.000 millones de euros, otorgando a los emisores no europeos una ventaja en precios y distribución.

¿Cómo influye la caída del costo de la energía renovable en los bonos verdes?

La caída de los costos nivelados impulsa los flujos de caja de los proyectos, respaldando diferenciales de crédito más ajustados y ampliando la cartera de activos financiables.

¿Qué papel desempeñan los bonos verdes vinculados a la biodiversidad en el crecimiento del mercado?

Canalizan capital hacia proyectos de conservación y restauración, impulsando la CAGR del 6,72% del segmento de Uso del Suelo y Biodiversidad.

¿Son las tasas de interés más altas una amenaza para la emisión de bonos verdes?

Las tasas reales elevadas amplían los diferenciales para los emisores con calificación inferior al grado de inversión, lo que podría retrasar proyectos en mercados emergentes hasta que las condiciones de financiamiento mejoren.

Última actualización de la página el: