Tamaño y Participación del Mercado de Terapéuticos para el Cáncer de Próstata Resistente a la Castración

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

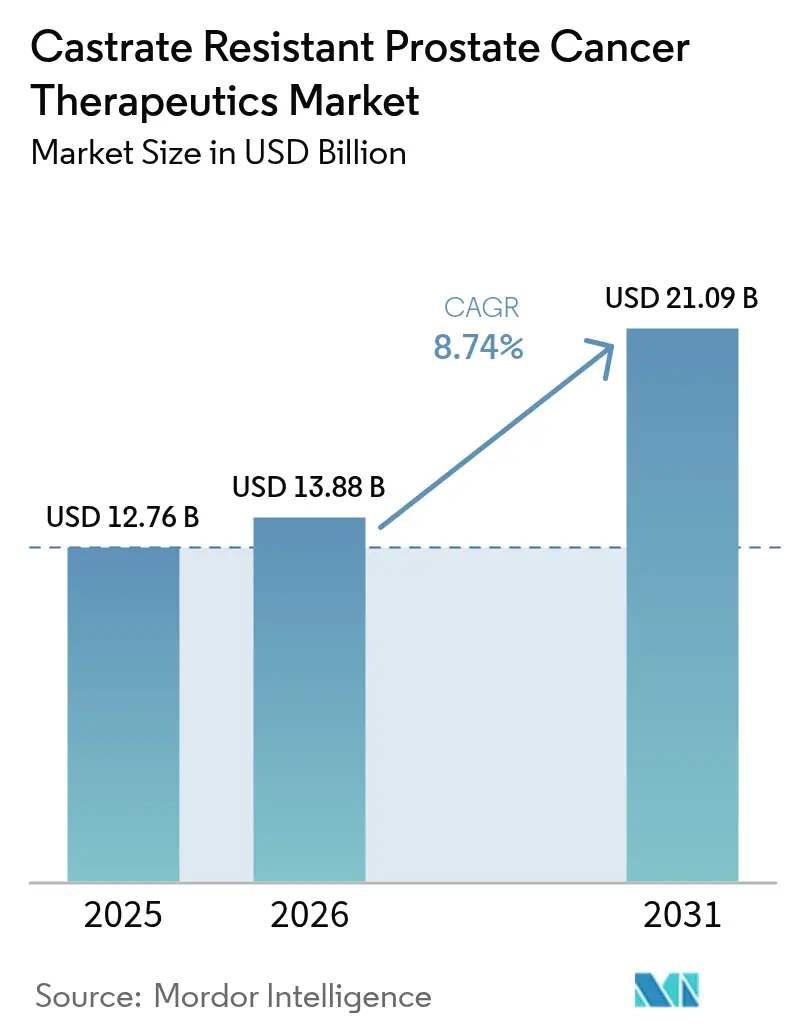

| Tamaño del Mercado (2026) | 13.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

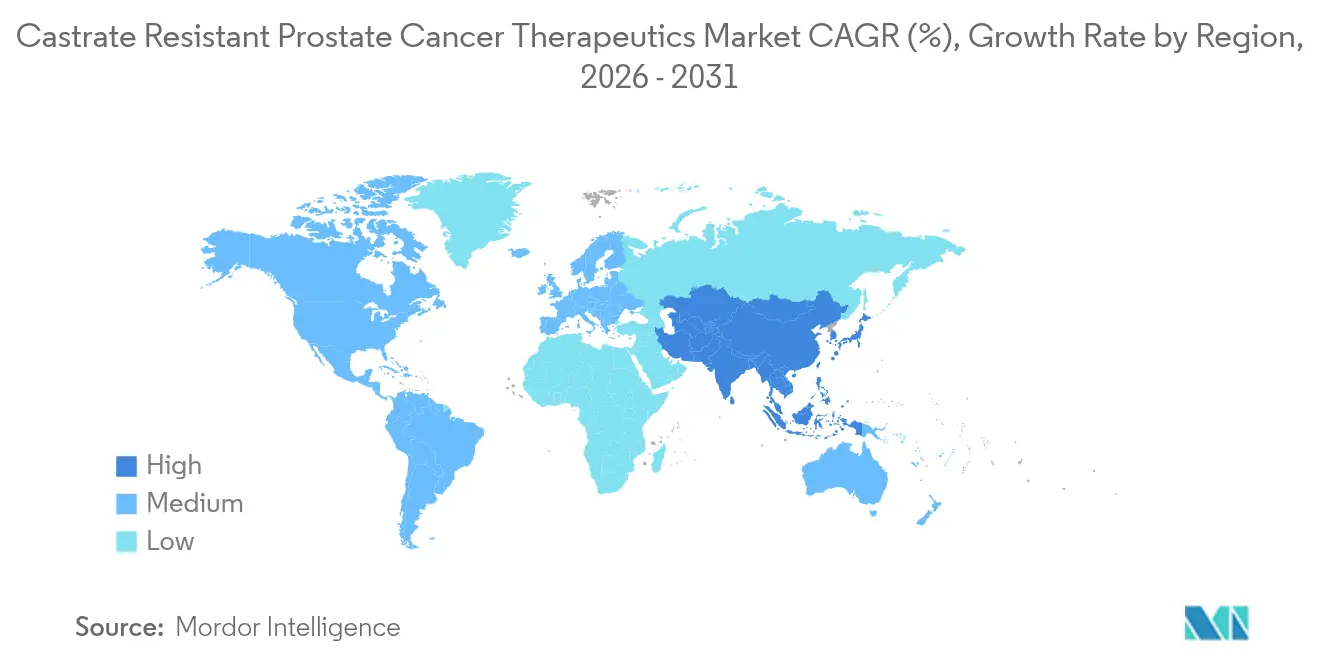

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

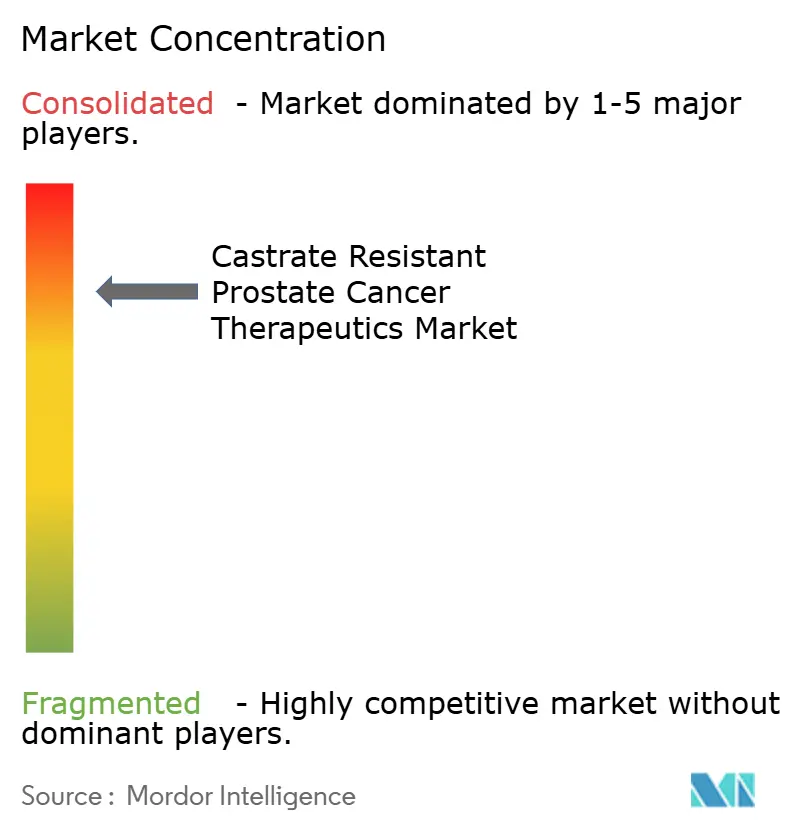

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapéuticos para el Cáncer de Próstata Resistente a la Castración por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para el cáncer de próstata resistente a la castración crezca de USD 12,76 mil millones en 2025 a USD 13,88 mil millones en 2026 y se prevé que alcance USD 21,09 mil millones en 2031 a una CAGR del 8,74% durante 2026-2031. La demanda aumenta a medida que la longevidad masculina mundial impulsa un incremento constante en la prevalencia del cáncer de próstata, mientras que los inhibidores de receptores de andrógenos (AR) de nueva generación y las terapias con radioligandos obtienen aprobaciones regulatorias. La medicina de precisión, particularmente a través de los inhibidores de PARP en pacientes con deficiencia de recombinación homóloga, acelera la adopción. Las empresas fortalecen los pipelines clínicos en torno a regímenes de combinación que integran agentes hormonales con moduladores de la respuesta al daño del ADN, y los gobiernos financian programas de detección que fomentan diagnósticos más tempranos. En conjunto, estos elementos profundizan la demanda terapéutica y sostienen la sólida trayectoria de crecimiento del mercado de terapéuticos para el CRPC.

Conclusiones Clave del Informe

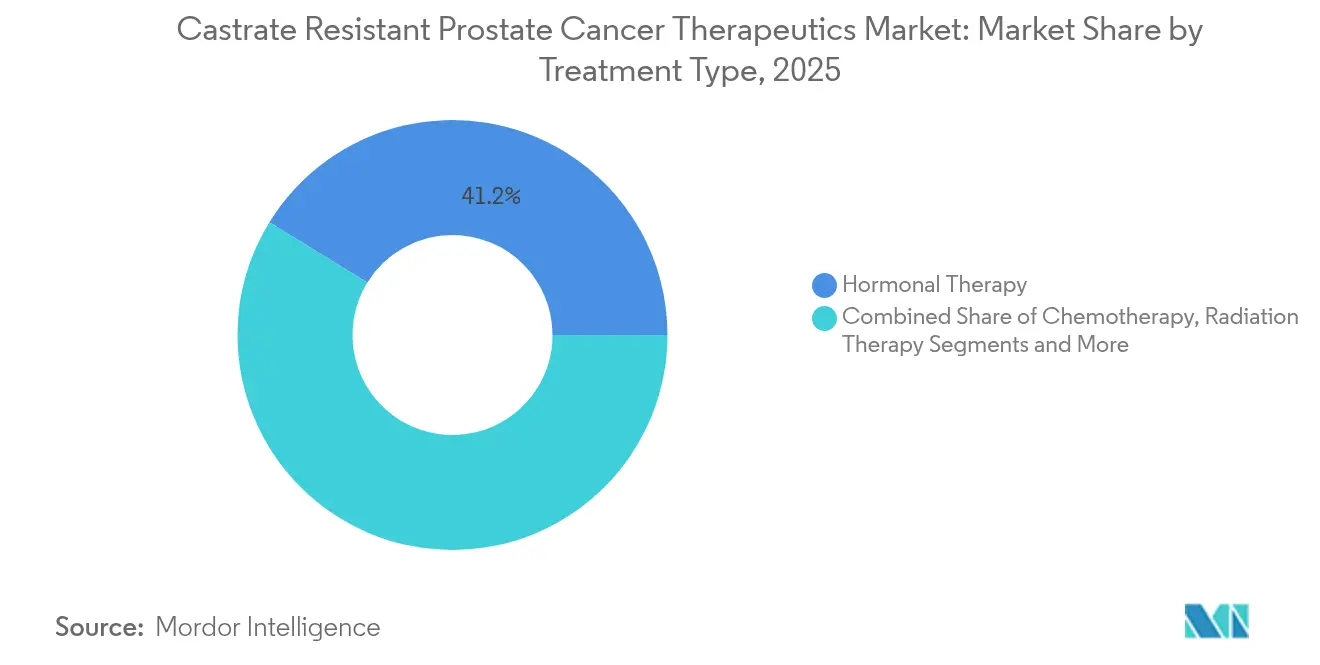

- Por tipo de tratamiento, la terapia hormonal lideró con una participación de ingresos del 41,22% en 2025; la radioterapia avanza a una CAGR del 10,62% hasta 2031.

- Por mecanismo de acción, los inhibidores de señalización de AR representaron el 36,55% de la participación del mercado de terapéuticos para el CRPC en 2025, mientras que los moduladores de la respuesta al daño del ADN se están expandiendo a una CAGR del 10,22% hasta 2031.

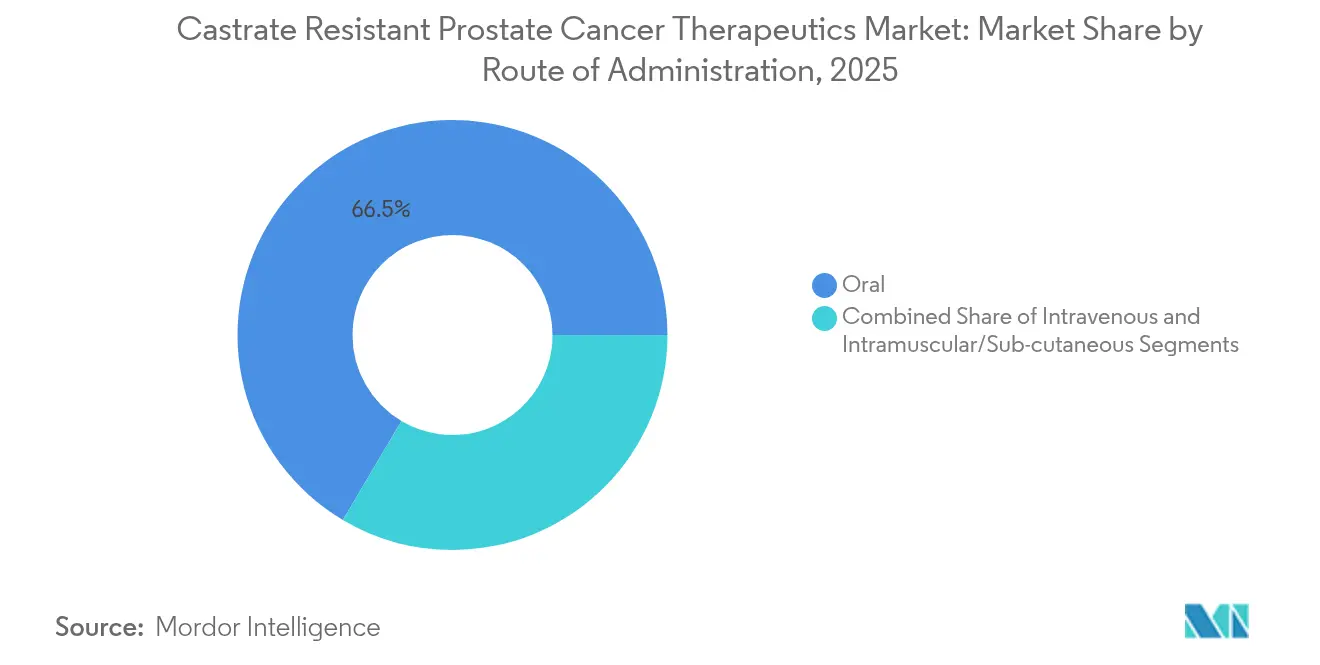

- Por vía de administración, las terapias orales representaron el 66,48% del tamaño del mercado de terapéuticos para el CRPC en 2025 y las formulaciones intravenosas están creciendo a una CAGR del 9,92% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 40,10% en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 10,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Próstata Resistente a la Castración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Masculina Envejecida y Prevalencia del CRPC | +2.1% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Oleada de Inhibidores de Receptores de Andrógenos (AR) de Nueva Generación | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos Favorables de Supervivencia para los Inhibidores de PARP en Pacientes con Mutación de HR | +1.5% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Programas de Detección y Concientización Financiados por el Gobierno | +1.2% | Europa y Asia-Pacífico, expandiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Estratificación Multi-Ómica Habilitada por IA que Impulsa la Identificación de Respondedores | +0.9% | América del Norte y Europa, con Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Rápida Expansión en el Suministro de Isótopos Lu-177 y Ac-225 para la Terapia con Radioligandos Dirigida a PSMA | +0.8% | Global, con fabricación concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Masculina Envejecida y Prevalencia del CRPC

El tsunami demográfico del envejecimiento de las poblaciones representa el impulsor más fundamental que está transformando el panorama de los terapéuticos para el cáncer de próstata resistente a la castración. La incidencia global del cáncer de próstata está en camino de duplicarse para 2040, con un 10-20% de los pacientes progresando a la enfermedad resistente a la castración a pesar del control hormonal inicial. El impacto de la población envejecida va más allá del volumen de casos hacia la complejidad del tratamiento, ya que los pacientes de mayor edad a menudo se presentan con múltiples comorbilidades que requieren enfoques terapéuticos sofisticados que equilibren la eficacia con la tolerabilidad. Los sistemas de salud están respondiendo ampliando las capacidades de oncología geriátrica y desarrollando protocolos de tratamiento adecuados para la edad que tienen en cuenta los cambios fisiológicos en el metabolismo de los medicamentos y los perfiles de toxicidad.

Oleada de Inhibidores de AR de Nueva Generación

Los inhibidores de AR de nueva generación han alterado fundamentalmente los paradigmas de tratamiento del CRPC. El darolutamida y el apalutamida prolongan la supervivencia al tiempo que ofrecen un menor riesgo de convulsiones, lo que ha llevado a un uso acelerado tanto en entornos metastásicos sensibles a la castración como resistentes. La inversión continua en I+D apunta a degradadores de AR e inhibidores de doble vía que mejoran aún más la durabilidad clínica. El impacto en el mercado se extiende más allá de la eficacia para incluir métricas mejoradas de calidad de vida, que son cada vez más importantes en las decisiones de aprobación regulatoria y en las negociaciones de reembolso.

Datos Favorables de Supervivencia para los Inhibidores de PARP en Pacientes con Mutación de HR

Los inhibidores de PARP han surgido como ejemplares de la medicina de precisión en el tratamiento del CRPC, con ensayos clínicos que demuestran beneficios significativos de supervivencia en pacientes con mutaciones de deficiencia de recombinación homóloga. La aprobación del olaparib para el CRPC metastásico con mutación de BRCA estableció la realización generalizada de pruebas germinales y somáticas. Los ensayos que combinan inhibidores de PARP con antagonistas de AR o inmunoterapia buscan ampliar el beneficio del tratamiento al 20-25% de los pacientes con defectos de reparación del ADN.[1]Fuente: Oficina del Comisionado, "Buenas Prácticas Clínicas: ICH E6(R3)," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Este enfoque de medicina de precisión ha catalizado la inversión en el desarrollo de diagnósticos complementarios, con empresas que desarrollan plataformas de perfilado genómico integral que pueden identificar candidatos óptimos para el tratamiento y predecir patrones de respuesta terapéutica.

Programas de Detección y Concientización Financiados por el Gobierno

Las iniciativas gubernamentales para ampliar la detección y la concientización sobre el cáncer de próstata han creado importantes oportunidades de expansión del mercado, particularmente en poblaciones desatendidas y mercados emergentes. La detección basada en la población en partes de Europa facilita una detección más temprana, amplía el grupo de candidatos para intervenciones avanzadas y reduce los costos paliativos a largo plazo. Las economías emergentes replican estos modelos para reducir las presentaciones en etapas tardías. Las iniciativas gubernamentales para ampliar la detección y la concientización sobre el cáncer de próstata han creado importantes oportunidades de expansión del mercado, particularmente en poblaciones desatendidas y mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Tratamiento de por Vida (>$150k/Paciente) | -1.4% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Tasa de Éxito en Fase III <15% para Nuevos Agentes | -1.1% | Global, que afecta a todas las empresas farmacéuticas | Mediano plazo (2-4 años) |

| Déficit Global de Isótopos de Grado Médico para Radiofármacos | -0.7% | Global, con variaciones regionales en el acceso al suministro | Corto plazo (≤ 2 años) |

| Reembolso Desigual para los Diagnósticos Complementarios Genómicos de Nueva Generación | -0.6% | Variable por región, más desafiante en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Tratamiento de por Vida

La sustancial carga financiera del tratamiento del CRPC crea barreras de acceso significativas que limitan la expansión del mercado, particularmente en sistemas de salud sensibles al precio y mercados emergentes. Las secuencias de terapia a largo plazo, las pruebas genómicas y el manejo de eventos adversos elevan el gasto de por vida por encima de USD 150.000. Los contratos basados en resultados y los programas de apoyo a pacientes buscan ampliar el acceso en regiones sensibles al precio. La sustancial carga financiera del tratamiento del CRPC crea barreras de acceso significativas que limitan la expansión del mercado, particularmente en sistemas de salud sensibles al precio y mercados emergentes.

Tasa de Éxito en Fase III Inferior al 15% para Nuevos Agentes

La persistentemente baja tasa de éxito de los nuevos agentes para el CRPC en los ensayos de Fase III representa un desafío fundamental que limita la innovación y aumenta los costos de desarrollo en toda la industria. La heterogeneidad de la resistencia deja a la mayoría de los programas en etapa avanzada sin cumplir los endpoints primarios, manteniendo elevado el riesgo de desarrollo y limitando la amplitud del pipeline. Los diseños adaptativos y la inscripción basada en biomarcadores buscan aumentar las probabilidades de éxito.[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Resultados Básicos Reportados por los Pacientes en Ensayos Clínicos de Cáncer," fda.gov El impacto económico de las altas tasas de fracaso se extiende más allá de las empresas individuales para afectar la inversión general de la industria en la investigación del CRPC, creando posibles consecuencias a largo plazo para la innovación y el acceso de los pacientes a nuevas terapias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Dominancia de la Terapia Hormonal se Enfrenta al Auge de la Radioterapia

La terapia hormonal contribuyó con el 41,22% de los ingresos del mercado de terapéuticos para el CRPC en 2025 debido a su papel consolidado en la supresión de andrógenos. La radioterapia, impulsada por los éxitos de los radioligandos dirigidos a PSMA, registra la CAGR más rápida del 10,62% y se espera que capture una participación creciente del tamaño del mercado de terapéuticos para el CRPC para 2031. La quimioterapia sigue siendo una opción de líneas posteriores, mientras que la inmunoterapia y los agentes dirigidos amplían la diversidad del tratamiento.

Los médicos ahora adaptan la secuenciación en función del perfil molecular, introduciendo frecuentemente la terapia con radioligandos después del fracaso del inhibidor de señalización de AR. La integración de herramientas de decisión basadas en IA refina la selección de pacientes y alinea la terapia con la biología individual de la enfermedad, mejorando así las tasas de respuesta y sosteniendo la progresión del mercado de terapéuticos para el CRPC. Este avance tecnológico es particularmente importante en el manejo del CRPC, donde los mecanismos de resistencia al tratamiento son complejos y requieren enfoques personalizados para lograr resultados óptimos.

Por Mecanismo de Acción: Los Inhibidores de Señalización de AR Lideran Mientras los Moduladores de la Respuesta al Daño del ADN se Aceleran

Los inhibidores de señalización de AR mantuvieron el 36,55% de la participación del mercado de terapéuticos para el CRPC en 2025, ya que el darolutamida y el apalutamida ganaron aceptación por sus beneficios de supervivencia y seguridad. Los moduladores de la respuesta al daño del ADN, principalmente los inhibidores de PARP, exhiben una CAGR del 10,22% hasta 2031 y ampliarán el tamaño del mercado de terapéuticos para el CRPC entre pacientes genómicamente definidos. Los inhibidores de CYP17 mantienen una presencia estable en el mercado, mientras que las terapias dirigidas a PSMA y los inhibidores de puntos de control inmunológico representan oportunidades emergentes con un potencial de crecimiento significativo.

La diversidad del pipeline se amplía con los inhibidores de ATR y DNA-PK, los degradadores de AR tipo PROTAC y los conjugados de anticuerpo-fármaco dirigidos a PSMA que en conjunto abordan los mecanismos de resistencia y abren vías para los regímenes de combinación. Estos avances tecnológicos están respaldados por una mejor comprensión de la biología del cáncer de próstata y el desarrollo de sofisticadas estrategias de biomarcadores que permiten una selección óptima de pacientes y una secuenciación del tratamiento.

Por Vía de Administración: La Preferencia Oral se Encuentra con la Innovación Intravenosa

Las formulaciones orales dominaron con una participación del 66,48% en 2025, promoviendo la adherencia y reduciendo las visitas a clínicas. Las terapias intravenosas crecen más rápido con una CAGR del 9,92% a medida que los radioligandos, los conjugados de anticuerpo-fármaco y las modalidades basadas en células penetran en líneas de tratamiento más tempranas, expandiendo el mercado de terapéuticos para el CRPC. Las vías intramuscular y subcutánea representan segmentos más pequeños pero ofrecen oportunidades para formulaciones de depósito y preparaciones de liberación prolongada que mejoran la conveniencia de dosificación.

Las preferencias por la vía de administración están influenciadas por la evolución de los paradigmas de tratamiento que enfatizan la medicina de precisión y los enfoques de terapia personalizada. El desarrollo de tecnologías innovadoras de administración, incluidas las formulaciones de nanopartículas y los sistemas de administración de fármacos dirigidos, está creando nuevas oportunidades para optimizar los resultados terapéuticos al tiempo que minimiza la toxicidad sistémica. Estos avances tecnológicos son particularmente relevantes en el tratamiento del CRPC, donde los pacientes a menudo requieren múltiples líneas de terapia y pueden experimentar toxicidad acumulativa de los tratamientos secuenciales.

Análisis Geográfico

América del Norte representó el 40,10% de los ingresos del mercado de terapéuticos para el CRPC en 2025, respaldada por una cobertura de seguro integral, centros de investigación líderes y una rápida adopción de las innovaciones aprobadas por la FDA. La alta densidad de ensayos clínicos y un ecosistema de diagnósticos complementarios consolidado refuerzan el dominio regional.

Asia-Pacífico registra una CAGR del 10,77%, la más rápida a nivel mundial. China se beneficia de grandes grupos de pacientes y expansiones de infraestructura oncológica respaldadas por el Estado, mientras que Japón y Australia mantienen una alta adopción de base de tratamientos avanzados. La creciente penetración del diagnóstico molecular, junto con ajustes en los reembolsos nacionales, impulsa el mercado de terapéuticos para el CRPC hacia una mayor captación regional.

Europa sigue siendo un mercado maduro pero rico en oportunidades, liderado por Alemania, el Reino Unido y Francia. Las rigurosas evaluaciones de tecnologías sanitarias imponen requisitos de evidencia del mundo real, lo que impulsa a las empresas a documentar la rentabilidad junto con los beneficios clínicos. Las actualizaciones de los sistemas de salud de Europa del Este y las campañas de concientización sobre el cáncer de próstata a nivel de la UE también contribuyen al crecimiento incremental.

Panorama regulatorio

La regulación en el tratamiento del cáncer de próstata resistente a la castración (CPRC) continúa avanzando hacia etiquetas definidas por biomarcadores y regímenes combinados, con las principales agencias vinculando la elegibilidad a herramientas de selección genómica y de imagen validadas. En Estados Unidos, la FDA otorgó la aprobación regular en diciembre de 2025 para rucaparib (Rubraca) en CPRC metastásico con mutaciones deletéreas de BRCA tras terapia previa dirigida al receptor de andrógenos, reforzando las pruebas de reparación por recombinación homóloga como filtro práctico para el uso de inhibidores de PARP.

En otros mercados importantes, los reguladores han ampliado el acceso y añadido genéricos competitivos mientras endurecen los requisitos de diagnósticos complementarios para las vías dirigidas y de radioligandos. La PMDA de Japón aprobó Pluvicto (vipivotida tetraxetán de lutecio 177 Lu) y su diagnóstico complementario en septiembre de 2025 para CPRCm positivo para PSMA. En marzo de 2026, aprobó una nueva indicación para talazoparib (Talzenna) en CPRCm, subrayando el papel de la oncología de precisión en las ampliaciones de etiqueta. En Europa, la Comisión Europea otorgó la autorización de comercialización en julio de 2025 para darolutamida (Nubeqa) en combinación con TDA para el cáncer de próstata sensible a hormonas metastásico, mientras que la EMA otorgó la autorización de comercialización en enero de 2026 para Enzalutamide Accordpharma, apoyando un acceso más amplio a través de opciones adicionales de marca y genéricas/genéricas autorizadas.

Panorama Competitivo

El mercado de terapéuticos para el CRPC presenta una consolidación moderada. Los líderes mundiales como Johnson & Johnson, Bayer, Pfizer y Sanofi aprovechan presupuestos de I+D de miles de millones de dólares para llevar a cabo programas paralelos en señalización de AR, reparación del ADN y espacios de radioligandos. Estas empresas complementan la innovación interna con asociaciones externas, como lo ejemplifica la licencia de Merck del inhibidor de CYP11A1 opevesostat para fortalecer la cobertura de la vía hormonal.

Los actores de biotecnología intensifican la competencia a través de modalidades focalizadas que incluyen degradadores de tipo PROTAC, moléculas biespecíficas activadoras de células T y conjugados de anticuerpo-fármaco dirigidos a PSMA. Su agilidad atrae a empresas más grandes a acuerdos de adquisición o co-desarrollo, ampliando el acceso a la tecnología y sosteniendo la amplitud del pipeline.

Las prioridades estratégicas giran en torno a la medicina de precisión y las arquitecturas de combinación. Los actores líderes se alinean con las empresas de diagnóstico para integrar las pruebas genómicas en los algoritmos de tratamiento, y co-desarrollan regímenes de radioligando más inhibidor de AR o inhibidor de PARP más inhibidor de AR para extender la exclusividad de la franquicia. En conjunto, estos movimientos canalizan un capital sustancial hacia activos en etapa avanzada que refuerzan las ventajas de escala sin elevar notablemente los niveles de concentración del mercado.

Líderes de la Industria de Terapéuticos para el Cáncer de Próstata Resistente a la Castración

-

Sanofi

-

Johnson & Johnson

-

Bayer AG

-

Dendreon Pharmaceuticals LLC

-

Pfizer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en estrategias de secuenciación y combinación guiadas por precisión que abordan la resistencia mientras amplían los subgrupos tratables en líneas tanto tempranas como tardías. Los resultados de fase III de PEACE-3 compartidos por EORTC (febrero de 2026) reportaron un beneficio en la supervivencia global para enzalutamida combinada con radio-223 en pacientes con CPRCm con metástasis óseas (reducción del 24% en el riesgo de muerte frente a enzalutamida sola). Esto destaca el margen para diseños de regímenes que combinen inhibidores establecidos de la vía AR con radiofármacos dirigidos al hueso en patrones metastásicos observados en la atención habitual.

Un segundo conjunto de oportunidades proviene de la ampliación de la mezcla de modalidades más allá de los inhibidores orales de señalización de AR, incluyendo conjugados anticuerpo-fármaco, enfoques biespecíficos/activadores de células T, y agentes de AR de nueva generación para poblaciones posquimioterapia o post-ARPI. En julio de 2026, ORIC inició el ensayo de registro de fase III Himalayas-1 que evalúa rinzimetostat con darolutamida de Bayer en CPRCm previamente tratado, reflejando la inversión continua en combinaciones ancladas en inhibidores estándar de AR. También se observa actividad en el desarrollo pivotal de ADC: Duality Biotherapeutics y BioNTech administraron la primera dosis en mayo de 2026 en un ensayo global de fase III de DB-1311/BNT324 para CPRCm en un contexto previo a taxanos. En conjunto, estos movimientos apuntan a un espacio comercial libre para plataformas oncológicas intravenosas diferenciadas que puedan integrarse en algoritmos de secuenciación respaldados por la estratificación molecular y clínica.

Desarrollos recientes del sector

- Julio de 2026: ORIC Pharmaceuticals inició el ensayo de registro global de fase 3 Himalayas-1, que evalúa rinzimetostat en combinación con NUBEQA (darolutamida) de Bayer para pacientes con cáncer de próstata resistente a la castración metastásico previamente tratados con abiraterona. El diseño del ensayo se centra en la secuenciación de combinaciones en torno a una base establecida de inhibidor de AR, destacando el énfasis competitivo en extender la durabilidad tras la exposición a la terapia hormonal estándar.

- Mayo de 2026: Duality Biotherapeutics y BioNTech informaron la administración de la primera dosis en un ensayo pivotal global de fase 3 del conjugado anticuerpo-fármaco B7-H3 DB-1311/BNT324 en pacientes con cáncer de próstata resistente a la castración metastásico que no han recibido quimioterapia basada en taxanos. El avance de un ADC hacia una población pivotal de CPRCm en línea más temprana aumenta la presión competitiva sobre las modalidades dirigidas intravenosas y refuerza la inversión en plataformas oncológicas administradas en clínica junto con los estándares de atención orales.

- Abril de 2026: Vir Biotechnology anunció el cierre de su colaboración estratégica global con Astellas para avanzar en el activador de células T de doble máscara dirigido a PSMA en investigación VIR-5500 para el cáncer de próstata. La estructura de la asociación muestra cómo las grandes farmacéuticas están utilizando colaboraciones para acelerar la entrada en modalidades inmunitarias dirigidas a PSMA que pueden complementar o competir con los regímenes de radioligandos y de la vía AR en entornos de enfermedad avanzada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por medicamentos de venta con receta generados a partir de terapias utilizadas para tratar el cáncer de próstata resistente a la castración, incluyendo el tratamiento en entornos tanto metastásicos como no metastásicos donde el CPRC se diagnostica y se maneja clínicamente.

Exclusiones del alcance: los medicamentos de cuidados de apoyo que no tratan la biología del CPRC (como los regímenes solo para el dolor), las pruebas diagnósticas y los procedimientos no se contabilizan como parte de este mercado terapéutico.

Descripción general de la segmentación

-

Por Tipo de Tratamiento

- Quimioterapia

- Terapia Hormonal

- Radioterapia

- Otros Tipos de Tratamiento

-

Por Mecanismo de Acción

- Inhibidores de Señalización de AR

- Inhibidores de CYP17

- Terapias Dirigidas a PSMA

- Moduladores de la Respuesta al Daño del ADN

- Inhibidores de Puntos de Control Inmunológico

-

Por Vía de Administración

- Oral

- Intravenosa

- Intramuscular/Subcutánea

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del grupo de pacientes tratados y cómo se mueve a través de las principales líneas de tratamiento del CPRC, antes de traducir ese flujo en ingresos. Las fuentes públicas ayudan a anclar estos elementos básicos, incluyendo publicaciones de incidencia y mortalidad del cáncer de organismos como la OMS y registros nacionales del cáncer, estadísticas de pagadores y utilización de agencias como los CDC y CMS de EE. UU., e información sobre aprobaciones y etiquetado de medicamentos de reguladores como la FDA y la EMA.

También utilizamos revistas oncológicas revisadas por pares y resúmenes de conferencias para verificar los patrones de adopción de mecanismos de acción más nuevos, además de presentaciones de empresas, materiales para inversores y prensa de buena reputación para lanzamientos de terapias y comentarios comerciales. En paralelo, hacemos referencia a suscripciones de pago para inteligencia financiera de empresas, seguimiento de patentes y, cuando resulta útil, señales de importación o exportación a nivel de envío para categorías de medicamentos seleccionadas. Las fuentes citadas aquí son solo ilustrativas, y también se utilizan muchas otras referencias públicas y de pago para recopilar datos, validar suposiciones y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

Los datos primarios se utilizan para verificar la lógica de la cohorte tratada, las cuotas de línea de terapia y la combinación real de mecanismos de acción utilizados en los distintos tipos de pacientes. Conversamos con clínicos, actores de farmacias hospitalarias y especializadas, pagadores y participantes de la industria en América, EMEA y APAC, de modo que los patrones regionales de reembolso y práctica queden reflejados en lugar de promediados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 19% | APAC: 48% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una perspectiva de grupo de demanda, en la que la epidemiología y las tasas de tratamiento se usan para reconstruir el número de pacientes con CPRC tratados, y luego se multiplican por la combinación de regímenes y los rangos de costos anualizados de la terapia. Para mantenerlo práctico, nos centramos en unos pocos insumos repetibles, como la prevalencia del CPRC y los supuestos de progresión, la proporción de pacientes que reciben tratamiento farmacológico activo por línea de terapia, la adopción de las principales clases de medicamentos (por ejemplo, inhibidores de la vía AR, quimioterapia, terapia con radioligandos e inhibidores de PARP), la duración promedio de la terapia y la fijación de precios y el momento de las divisas a nivel de país.

Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluyendo consolidaciones a partir de ventas de terapia reportadas públicamente cuando están disponibles, retroalimentación de canal sobre cambios en la demanda y verificaciones muestreadas de precio por volumen para países representativos. Cuando los datos públicos son escasos, algo común en mercados más pequeños, abordamos las brechas utilizando mercados proxy con niveles de reembolso similares y validando el gasto implícito por paciente con expertos.

Para la previsión, utilizamos análisis de escenarios porque el crecimiento depende en gran medida del momento de lanzamiento, las ampliaciones de etiqueta y los cambios en el acceso de los pagadores. Los supuestos sobre curvas de adopción, cambio de terapia y erosión de precios se someten a prueba con encuestados primarios, y luego se aplican de manera consistente en todas las regiones para que el movimiento año a año siga siendo explicable.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluyendo la dirección de crecimiento de la clase de terapia, la epidemiología publicada y la coherencia interna del gasto implícito por paciente tratado. Cuando el resultado de un país parece inusual, revisamos nuevamente los factores determinantes, seguido de un nuevo contacto específico con los encuestados para confirmar si la variación es real o está impulsada por el modelo.

Antes de la aprobación final, un segundo analista revisa los supuestos clave, los pasos de conversión y la aritmética para detectar desviaciones de definición y errores de unidades. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como una aprobación relevante, una restricción de seguridad o un cambio significativo en el reembolso. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión alineada más reciente.

Estimación de Mordor Intelligence del mercado de terapias para el cáncer de próstata resistente a la castración en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las terapias del CPRC a menudo no coinciden, incluso cuando parecen describir la misma área de enfermedad. La diferencia suele provenir de diferencias en lo que se contabiliza como ingresos por terapia, en cómo se construye el grupo de pacientes tratados y en si la fijación de precios y la adopción reflejan cambios recientes de acceso y de etiquetado.

Los medicamentos de cuidados de apoyo utilizados junto con los regímenes de CPRC quedan fuera del alcance de Mordor Intelligence, lo que puede situar los totales por debajo de estudios que agrupan el manejo de síntomas oncológicos en la misma cifra. También aparecen brechas cuando algunos editores asumen una adopción más rápida para las modalidades más nuevas, aplican precios promedio globales a regiones de ingresos mixtos, o mantienen tasas de cambio de divisas más antiguas y supuestos de momento de lanzamiento que no se alinean con la retroalimentación actual de la práctica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.88 mil millones de USD (2026) | |

| Editorial de la Industria A | 8.50 mil millones de USD (2023) | Utiliza un año base anterior y a menudo aplica una construcción de cohorte tratada más estrecha, lo que puede subestimar la intensidad de la terapia en líneas posteriores y la contribución de clases más nuevas en el total. |

| Medio de Investigación B | 5.63 mil millones de USD (2025) | Se basa en una agrupación simplificada de terapias y una diferenciación de precios regional limitada, lo que puede reducir el ingreso anual implícito por paciente tratado en mercados de mayor costo. |

La tabla indica que la selección del año base y los elementos de alcance incluidos en los ingresos por terapia explican gran parte de la diferencia, mientras que los supuestos de adopción y precios configuran la brecha restante. Al mantener los insumos vinculados a los pacientes tratados, la combinación de regímenes y rangos de precios realistas, los resultados siguen siendo transparentes y repetibles con verificaciones claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para el CRPC?

El mercado se sitúa en USD 13,88 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de terapéuticos para el CRPC?

Se proyecta que registre una CAGR del 8,74% entre 2026 y 2031.

¿Qué tipo de tratamiento lidera el mercado?

La terapia hormonal tiene una participación de ingresos del 41,22% a partir de 2025.

¿Qué región exhibe el crecimiento más rápido?

Asia-Pacífico registra la CAGR regional más alta del 10,77% hasta 2031.

¿Por qué son importantes los inhibidores de PARP en el CRPC?

Proporcionan beneficios notables de supervivencia para los pacientes con tumores con deficiencia de recombinación homóloga, ampliando la adopción de la medicina de precisión.

Última actualización de la página el: