Tamaño y Participación del Mercado de Hiperplasia Prostática Benigna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 8.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hiperplasia Prostática Benigna por Mordor Intelligence

Se espera que el tamaño del mercado de Hiperplasia Prostática Benigna crezca de USD 7.860 millones en 2025 a USD 8.260 millones en 2026 y se prevé que alcance USD 10.610 millones en 2031 a una CAGR del 5,12% durante el período 2026-2031.

El crecimiento se origina en el aumento de la población mundial de hombres mayores de 50 años, la rápida adopción de servicios de tele-urología y la migración sostenida hacia productos de combinación de dosis fija (CDF) que prometen un alivio más rápido de los síntomas con menos efectos secundarios sexuales. América del Norte sigue siendo la mayor oportunidad regional, respaldada por registros electrónicos de salud integrados que agilizan las renovaciones de recetas, mientras que Asia-Pacífico avanza con mayor rapidez a medida que las campañas nacionales de detección en China aceleran el diagnóstico temprano. La competencia se intensifica a medida que las terapias quirúrgicas mínimamente invasivas (MIST, por sus siglas en inglés) como Aquablation y UroLift obtienen el respaldo de los pagadores, lo que lleva a los fabricantes de medicamentos a enfatizar la evidencia del mundo real en torno a la mejora de la calidad de vida. En paralelo, las farmacias de comercio electrónico están ampliando el acceso de los pacientes e impulsando las tasas de adherencia al facilitar la entrega discreta a domicilio y los recordatorios automáticos de recarga.

Conclusiones Clave del Informe

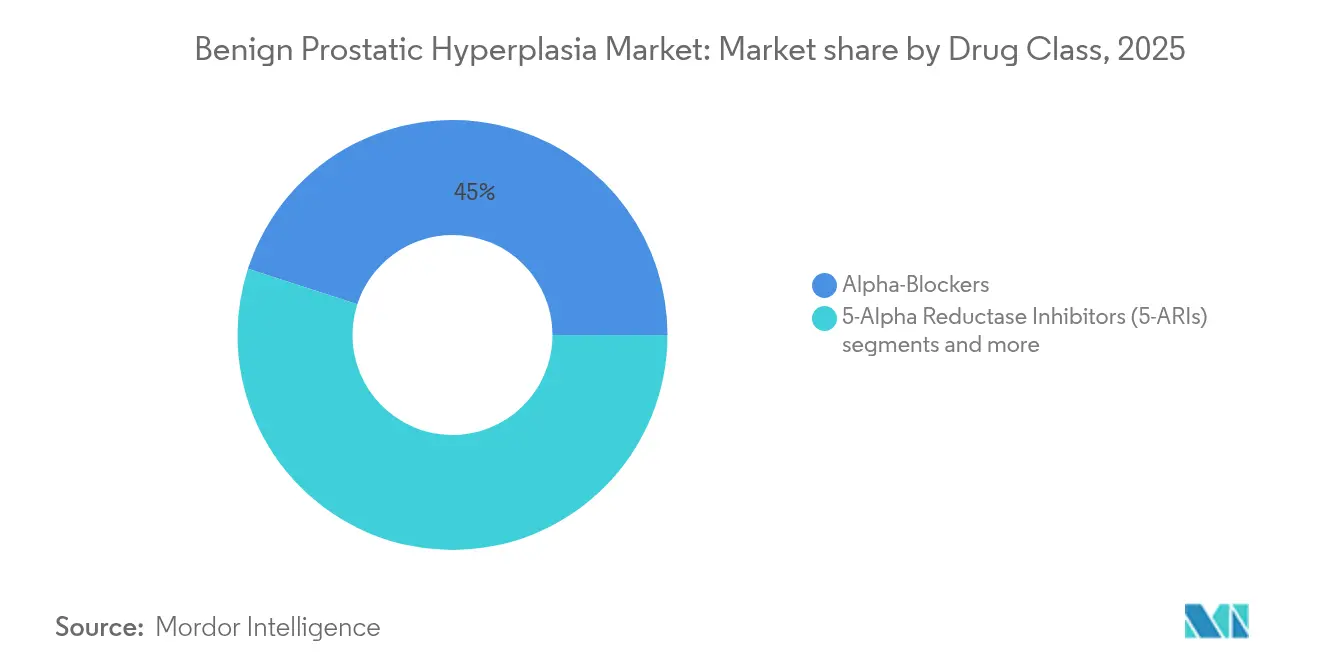

- Por Clase de Fármaco, los Alfabloqueantes lideraron con una participación de mercado del 45,02% en 2025; se prevé que los Inhibidores de la PDE-5 se expandan a una CAGR del 6,74% hasta 2031.

- Por Forma Farmacéutica, los Comprimidos/Cápsulas de Liberación Inmediata representaron el 57,43% de la participación de mercado en 2025, mientras que los Comprimidos de Disgregación Oral registraron la CAGR proyectada más alta del 5,49% hasta 2031.

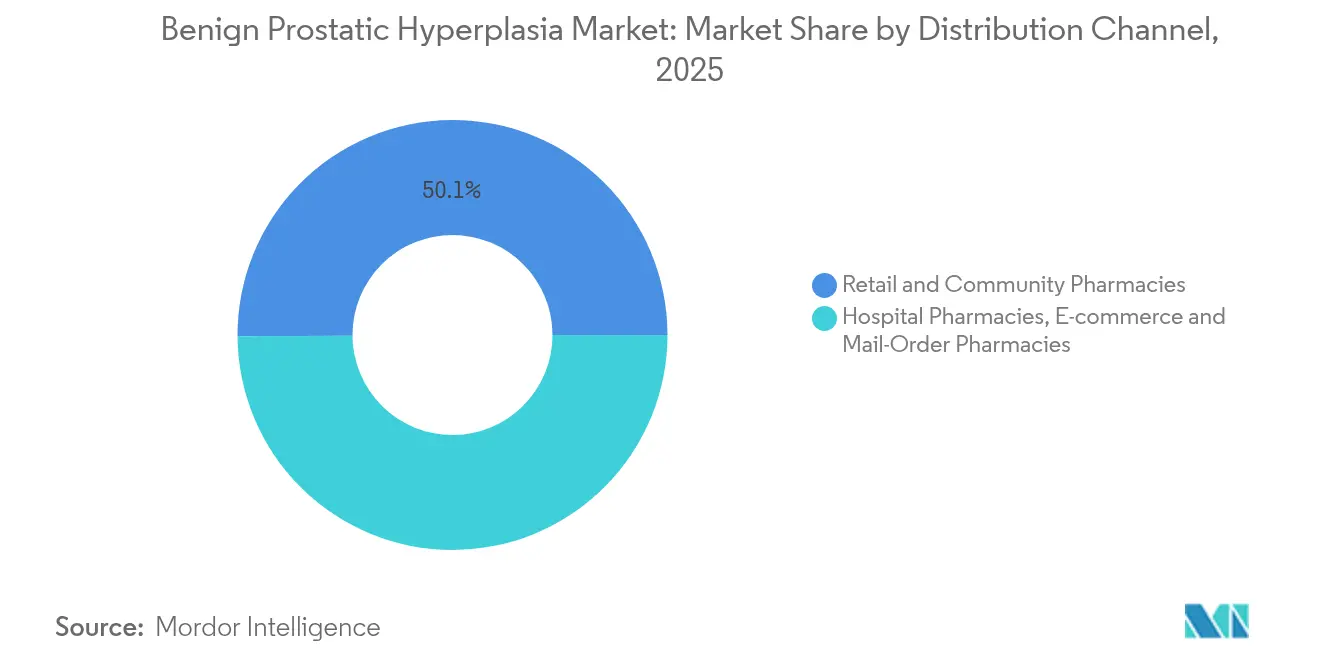

- Por Canal de Distribución, las Farmacias Minoristas y Comunitarias representaron el 50,10% de la participación del mercado de medicamentos para la HPB en 2025; el Comercio Electrónico y los Pedidos por Correo avanzan a una CAGR del 5,86% hasta 2031.

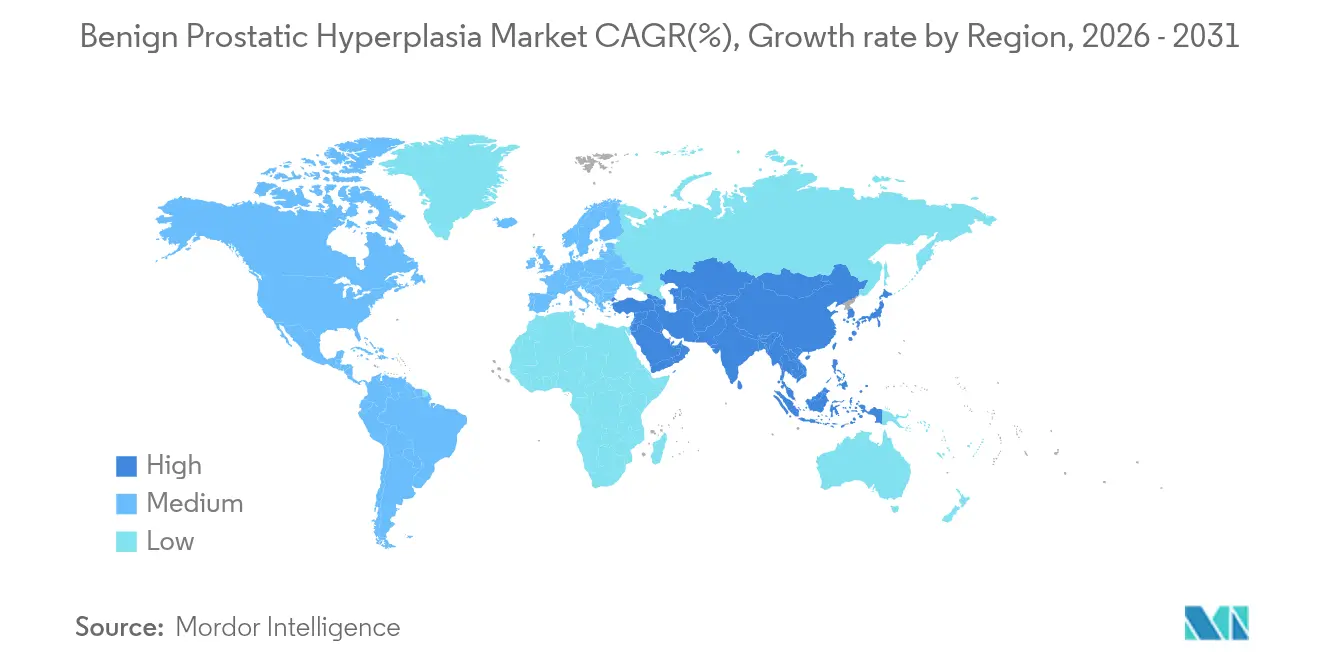

- Por Geografía, América del Norte concentró el 39,55% de la participación de mercado en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más rápida del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hiperplasia Prostática Benigna

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Plataformas de Tele-urología que Amplían los Volúmenes de Prescripción en América del Norte | +1.20% | América del Norte, con repercusión en Europa | Mediano plazo (2-4 años) |

| Campañas Nacionales de Detección de Salud Prostática que Elevan las Tasas de Diagnóstico en China | +1.50% | China, con influencia en toda Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de Precios Gubernamentales sobre Medicamentos Genéricos | +0.70% | Global, con énfasis en mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión del Reembolso para la CDF de Dutasterida/Tamsulosina | +1.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente Preferencia por Comprimidos de Dosis Fija Combinados de Alfabloqueante/5-ARI en Europa | +1.00% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Acelerada Construcción de Clínicas Privadas de Urología en los Países del CCG | +0.80% | Países del CCG, con repercusión en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Plataformas de Tele-urología que Amplían los Volúmenes de Prescripción en América del Norte

La telesalud gestiona actualmente hasta el 30% de las consultas ambulatorias de urología con niveles de satisfacción del paciente superiores al 85%, según Scientific Reports. Las zonas rurales son las más beneficiadas; el acceso más temprano a la atención ha reducido la brecha histórica del 20% en mortalidad entre zonas urbanas y rurales vinculada a afecciones prostáticas[1]Fuente: David Sheyn, "Disparidades en Salud Rural en la Atención Urológica," auanews.net . Los flujos de datos integrados permiten a los médicos realizar un seguimiento remoto de las tendencias de la Puntuación Internacional de Síntomas Prostáticos (IPSS, por sus siglas en inglés), facilitando cambios oportunos hacia la terapia combinada una vez que las monoterapias alcanzan su meseta. Las alertas automáticas de recarga en estas plataformas reducen la tasa de abandono del 30% históricamente vinculada a los efectos adversos sexuales, elevando así el volumen de prescripción a lo largo de la vida.

Campañas Nacionales de Detección de Salud Prostática que Elevan las Tasas de Diagnóstico en China

En el marco de la iniciativa Healthy China 2030, las clínicas municipales realizan controles prostáticos de rutina, lo que aumenta notablemente la detección temprana de la HPB, según bayer.com. La aceptación de expedientes clínicos extranjeros ha acortado los plazos de lanzamiento de terapias innovadoras, ofreciendo a los fabricantes globales un acceso más rápido al mayor grupo de pacientes del mundo. El mayor reembolso por parte de la Oficina Nacional de Seguridad Médica respalda aún más la adopción de medicamentos, extendiendo la duración de la terapia antes de la derivación quirúrgica e incrementando el gasto acumulado en fármacos.

Límites de Precios Gubernamentales sobre Medicamentos Genéricos

Medidas de política como el Programa de Reembolso por Inflación de Medicamentos Recetados de Medicare en los Estados Unidos están frenando las escaladas de precios de lista, comprimiendo los márgenes de los genéricos de tamsulosina y finasterida, según govinfo.gov. Las CDF de marca están protegidas por la diferenciación clínica, lo que lleva a los fabricantes a posicionarlas dentro de acuerdos basados en valor que vinculan el gasto del pagador a la reducción de episodios de retención urinaria aguda. En los mercados emergentes, la contratación basada en volumen compensa la presión sobre los márgenes para las empresas con cadenas de suministro eficientes.

Expansión del Reembolso para la CDF de Dutasterida/Tamsulosina

La evidencia clínica del estudio CombAT demuestra un alivio superior de los síntomas en comparación con las monoterapias, lo que impulsa a los pagadores a ampliar la cobertura de las CDF, según ca.gsk.com. A pesar de exclusiones aisladas de formularios, como la eliminación de Jalyn por parte de Blue Cross Blue Shield de Massachusetts a partir de 2025, según bluecrossma.org, los datos del mundo real demuestran menos conversiones quirúrgicas, lo que fomenta contratos basados en valor que favorecen las CDF en sistemas capitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por los Efectos Secundarios Sexuales de la Finasterida que Reducen la Adherencia | -0.90% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Procedimientos Mínimamente Invasivos que Canibaliza los Ingresos por Fármacos | -1.30% | América del Norte, Europa, Asia desarrollada | Mediano plazo (2-4 años) |

| Escasez de Endourólogos con Formación de Especialización en el África Subsahariana | -0.70% | África Subsahariana, con repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por los Efectos Secundarios Sexuales de la Finasterida que Reducen la Adherencia

La vigilancia poscomercialización vincula la finasterida con disfunción eréctil persistente y libido reducida, lo que genera visitas de seguimiento verificadas por razón de riesgo mucho después del cese del tratamiento. Los grupos de menor edad otorgan una gran importancia a la función sexual, elevando el abandono a cerca del 30%. Esta tendencia está orientando a los prescriptores hacia los alfabloqueantes o las CDF que combinan finasterida con tadalafilo, un inhibidor de la PDE-5 que ha demostrado mitigar los eventos adversos sexuales.

Creciente Preferencia por Procedimientos Mínimamente Invasivos que Canibaliza los Ingresos por Fármacos

UroLift, Rezūm y Aquablation prometen un alivio duradero de los síntomas y preservan la función sexual. Dos ensayos aleatorizados presentados en la AUA 2025 mostraron que UroLift ofrece una reducción superior de la IPSS en tres meses en comparación con la tamsulosina, lo que llevó al 70% de los pacientes con tratamiento farmacológico exclusivo a pasarse al grupo del dispositivo [2]Fuente: Teleflex Incorporated, "Nuevos Datos Clínicos Presentados en la AUA 2025," urolift.com . Los modelos de costo-efectividad sitúan la embolización de la arteria prostática en USD 64.842 por AVAC frente a la farmacoterapia a largo plazo, lo que anima a las aseguradoras a preautorizar las MIST en etapas más tempranas del continuo de atención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Terapias Combinadas Avanzan Hacia la Corriente Principal

Los alfabloqueantes generaron la mayor base de ingresos en 2025, con una participación del 45,02% en el mercado de medicamentos para la hiperplasia prostática benigna. La tamsulosina 0,4 mg sigue siendo la terapia de referencia dado su rápido inicio de acción y su favorable perfil cardiovascular. Sin embargo, los inhibidores de la PDE-5 registran la CAGR más alta del 6,74%, beneficiándose de indicaciones duales en salud urológica y sexual que mejoran el cumplimiento terapéutico. Las CDF como dutasterida/tamsulosina (Jalyn) y finasterida/tadalafilo (ENTADFI) integran la reducción del volumen prostático con el apoyo a la función eréctil, ampliando su audiencia potencial entre los pacientes sexualmente activos. Los metaanálisis en red confirman que los regímenes de alfabloqueante + inhibidor de la PDE-5 superan significativamente a las monoterapias en las escalas de IPSS y calidad de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: La Adopción de Comprimidos de Disgregación Oral Gana Impulso

Los comprimidos de liberación inmediata representaron el 57,43% del tamaño del mercado de medicamentos para la hiperplasia prostática benigna en 2025, lo que refleja líneas de producción consolidadas y bajos costos unitarios. La tecnología de cápsulas blandas sigue siendo fundamental para la administración de dutasterida, optimizando la solubilidad de los principios activos lipofílicos. La innovación centrada en el paciente está orientando ahora el desarrollo hacia los comprimidos de disgregación oral (CDO). El tadalafilo CDO (Chewtadzy) debutó a mediados de 2024, ofreciendo una administración sin necesidad de tragar que resulta atractiva para adultos mayores con disfagia. Los avances en el enmascaramiento del sabor y las barreras de humedad están permitiendo estrategias de extensión del ciclo de vida, con múltiples solicitudes de CDO en revisión para su lanzamiento en 2026.

Por Canal de Distribución: La Dispensación Digital se Acelera

Las farmacias minoristas suministraron la mitad de todas las recetas en 2025, apoyadas por servicios de asesoramiento y verificaciones de beneficios en tiempo real que agilizan el reembolso. Las farmacias hospitalarias sustentan el inicio del tratamiento durante los episodios de retención urinaria aguda, especialmente cuando el ingreso hospitalario facilita los análisis de laboratorio de referencia y el monitoreo de la presión arterial. Los canales de comercio electrónico y pedidos por correo son el canal emergente, con una CAGR objetivo del 5,86% a medida que las recetas de tele-urología se dirigen directamente a centros de cumplimiento asociados. La evidencia temprana muestra que la programación automatizada de recargas a través de portales en línea eleva las tasas de posesión de medicamentos por encima del 80%, un umbral que rara vez se alcanza en entornos físicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 39,55% de los ingresos de 2025, respaldada por una amplia cobertura de seguros y una alta penetración diagnóstica. El Programa de Reembolso por Inflación de los Estados Unidos modera la inflación de los precios de lista, pero mantiene el acceso a los productos combinados considerados como reductores de los costos quirúrgicos posteriores. Los formularios siguen siendo dinámicos; la exclusión en 2025 de Jalyn y Entadfi por parte de Blue Cross Blue Shield de Massachusetts subraya la necesidad de estrategias sofisticadas de acceso al mercado, según bluecrossma.org. Canadá se beneficia de campañas panprovinciales de salud prostática, mientras que la expansión del Seguro Popular en México impulsa la adopción de genéricos.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,78%. La iniciativa Healthy China 2030 ha normalizado el cribado prostático anual en las clínicas comunitarias, triplicando las tasas de diagnóstico en etapas tempranas y llenando el embudo terapéutico. El volumen de prescripciones de bloqueantes alfa-1 en Japón aumentó, lo que refleja una mayor comodidad de los médicos con el manejo farmacológico. India y Corea del Sur muestran dinamismo a medida que los hospitales del sector público integran proyectos piloto de tele-urología que acortan las listas de espera de especialistas.

Europa mantiene una sólida base instalada, pero las rigurosas evaluaciones de tecnología sanitaria comprimen los corredores de precio-volumen. Alemania y Francia favorecen las CDF con reducción documentada de la retención urinaria aguda, mientras que el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido (NICE, por sus siglas en inglés) está reevaluando la utilidad en costos de las MIST frente a la medicación de por vida. En Oriente Medio y África, los estados del Consejo de Cooperación del Golfo están invirtiendo en centros de urología que importan alfabloqueantes de marca, mientras que la mayoría de los sistemas del África Subsahariana dependen de genéricos de bajo costo, dejando bolsas de necesidades no satisfechas. América del Sur, liderada por Brasil, está ampliando los formularios de seguros para la dutasterida tras estudios del mundo real realizados en el país que vincularon la persistencia terapéutica con una menor hospitalización.

Panorama regulatorio

En Estados Unidos, las farmacoterapias para la HPB, como los antagonistas alfa-adrenérgicos y los inhibidores de la 5-alfa-reductasa, continúan operando bajo los requisitos establecidos de etiquetado y farmacovigilancia de la FDA, con información de prescripción estandarizada a través del etiquetado de productos aprobado por la FDA (por ejemplo, a través de DailyMed). La FDA también endureció las expectativas de dispositivos para intervenciones uretrales temporales, publicando una clasificación final en mayo de 2025 para un sistema de apertura uretral de colocación temporal para la HPB como dispositivo de clase II con controles especiales (codificado bajo 21 CFR 876.5510), que establece expectativas más claras de evidencia y control de diseño para los fabricantes.

En Europa, medicamentos como la silodosina están regulados a través de los procedimientos centralizados de la Agencia Europea de Medicamentos (EMA), con Informes Públicos Europeos de Evaluación (EPAR) que respaldan la evaluación de beneficio-riesgo y la información de producto aprobada. En conjunto, estas vías dejan a las empresas que gestionan ambas modalidades equilibrando vías de fármacos maduras y bien definidas frente a rutas de control especial de clase II más prescriptivas para sistemas uretrales o prostáticos mínimamente invasivos, lo que puede afectar la planificación del desarrollo y los costos de cumplimiento.

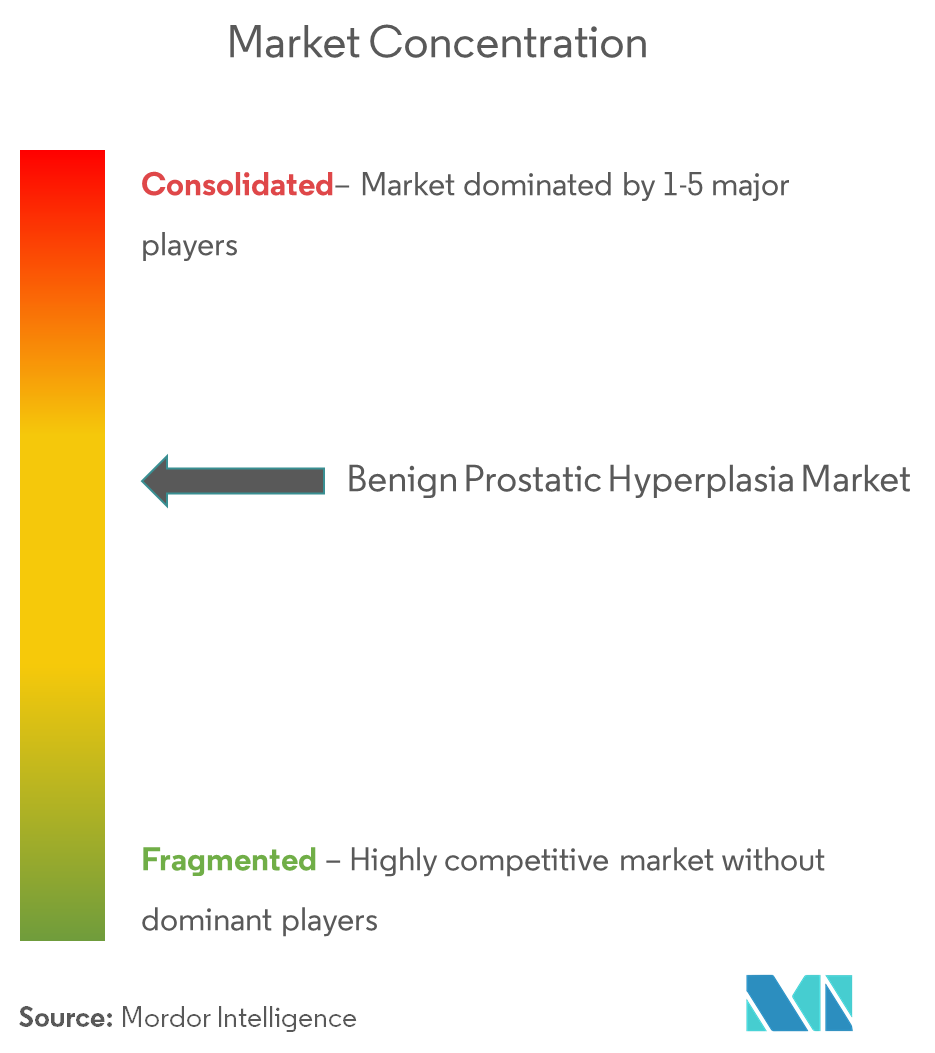

Panorama Competitivo

El campo competitivo está moderadamente concentrado. GlaxoSmithKline, Viatris y Astellas anclan la posición establecida con una amplia distribución y carteras que abarcan monoterapias y CDF. El enfoque de innovación se ha desplazado hacia formulaciones centradas en el paciente y acompañantes de salud digital que mejoran la adherencia. El Sistema UroLift de Teleflex fortaleció su propuesta de valor con datos de 2025 que muestran resultados superiores tempranos de IPSS y función sexual frente a Rezūm y tamsulosina, según urolift.com. PROCEPT BioRobotics registró un salto del 57% en los ingresos del cuarto trimestre de 2024 por la adopción de la consola Aquablation, lo que señala una competencia creciente de las modalidades quirúrgicas.

Las respuestas de la industria farmacéutica incluyen tácticas de gestión del ciclo de vida: GSK está explorando implantes de dutasterida de administración semanal, mientras que Astellas pilota rastreadores de IPSS basados en aplicaciones que alimentan algoritmos de ajuste de dosis. La turbulencia en el reembolso impulsa la diversificación; el cambio en 2025 de Buckeye Health Plan de silodosina de la Parte D a la Parte B exige nuevos flujos de trabajo de facturación, pero posiciona favorablemente la terapia dispensada en consulta para los urólogos. Actores emergentes como Medicus Pharma aspiran a introducir Teverelix, un antagonista de la GnRH dirigido a la prevención de la retención urinaria aguda, ampliando la diversidad de mecanismos en el mercado de medicamentos para la hiperplasia prostática benigna.

Líderes de la Industria de Hiperplasia Prostática Benigna

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo se encuentra en la interfaz entre la terapia de la HPB y los síntomas de almacenamiento coexistentes, donde la farmacología complementaria y los regímenes combinados pueden reducir la carga sintomática sin desplazar a los pacientes hacia la atención por procedimientos. Una señal concreta llegó con la aprobación por la FDA en diciembre de 2024 de GEMTESA (vibegrón) para hombres con síntomas de vejiga hiperactiva que reciben terapia farmacológica para la HPB, ampliando el conjunto de herramientas etiquetadas para los clínicos que manejan fenotipos mixtos de STUI y apoyando una prescripción conjunta más amplia junto con alfabloqueantes, inhibidores de la 5-ARI, inhibidores de la PDE-5 y combinaciones de dosis fija.

También existe una oportunidad continua en el trabajo de formulación y canal que mejora la persistencia y reduce la fricción para pacientes de mayor edad, incluidos los comprimidos bucodispersables y las recargas gestionadas digitalmente a través de flujos de trabajo de teleurología. Al mismo tiempo, la actividad de desarrollo clínico en torno a los enfoques localizados, incluidas las presentaciones de plataformas de elución de fármacos intraprostáticos en AUA 2026 y la publicación de los resultados del ensayo pivotal VAPOR 2 en The Journal of Urology (junio de 2026), está elevando las expectativas sobre el tiempo hasta el alivio y la preservación de la función sexual. Los fabricantes de fármacos y los pagadores pueden responder actualizando los paquetes de evidencia del mundo real, fortaleciendo las herramientas de adherencia y utilizando el posicionamiento basado en valor para defender el segmento de medicación de larga duración a medida que la transición temprana hacia procedimientos se vuelve más relevante.

Desarrollos recientes del sector

- Mayo de 2026: Rivermark Medical recaudó 20 millones de USD en una financiación de Serie D liderada por Andera Partners para respaldar sus soluciones de tratamiento de la HPB. La financiación proporciona un margen adicional para las actividades clínicas y de comercialización en un panorama saturado de STUI. También señala un apetito continuo de los inversores por modalidades diferenciadas de HPB, incluso cuando la farmacoterapia enfrenta presión de sustitución por parte de la atención mínimamente invasiva.

- Abril de 2025: Medicus Pharma firmó un acuerdo de 75 millones de USD para adquirir Antev y asegurar Teverelix, un programa antagonista de la GnRH orientado a la prevención de la retención urinaria aguda vinculada a la HPB. La transacción amplió la combinación de mecanismos de Medicus Pharma más allá de las vías establecidas de alfabloqueantes y 5-ARI. También destacó el interés continuo de fusiones y adquisiciones en enfoques farmacológicos diferenciados y no tradicionales vinculados a complicaciones de la HPB clínicamente relevantes.

- Enero de 2024: Sumitomo Pharma America recibió la aprobación de la FDA para GEMTESA (vibegrón) para hombres con síntomas de vejiga hiperactiva que reciben terapia farmacológica para la HPB. La ampliación de la etiqueta reforzó la necesidad clínica de abordar los síntomas de almacenamiento que persisten junto con los regímenes farmacológicos estándar para la HPB. Respalda las estrategias de prescripción combinada y puede desplazar los algoritmos de tratamiento hacia un manejo más temprano de las presentaciones mixtas de STUI.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca los ingresos generados por los medicamentos de prescripción utilizados para tratar los síntomas de la hiperplasia prostática benigna (HPB) en hombres adultos. El alcance se centra en las terapias orales o en gel blando comúnmente prescritas y utilizadas en la atención clínica de rutina, dispensadas a través de canales farmacéuticos estándar.

Exclusiones del alcance: Esta estimación excluye los ingresos por terapias mínimamente invasivas y quirúrgicas, los dispositivos de tratamiento basados en energía, los suplementos y las ventas de catéteres.

Descripción general de la segmentación

- Por Clase de Fármaco

- Alfabloqueantes

- Inhibidores de la 5-Alfa Reductasa (5-ARIs)

- Inhibidores de la Fosfodiesterasa-5 (PDE-5)

- Terapias Combinadas (Alfabloqueante + 5-ARI / PDE-5)

- Otros

- Por Forma Farmacéutica

- Comprimidos / Cápsulas de Liberación Inmediata por Vía Oral

- Comprimidos de Liberación Prolongada por Vía Oral

- Cápsulas Blandas

- Comprimidos de Disgregación Oral (CDO)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Comunitarias

- Farmacias de Comercio Electrónico y Pedidos por Correo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que se considera como ingresos por fármacos para la HPB y para fundamentar los supuestos de epidemiología y vía de tratamiento que subyacen a la demanda. Fuentes públicas, como la Organización Mundial de la Salud, los CDC de EE. UU., las páginas de etiquetado de fármacos y actualizaciones de seguridad de la FDA de EE. UU., y las estadísticas de salud de la OCDE, nos ayudaron a alinear los rangos de edad de los pacientes, las tasas de diagnóstico y cómo las decisiones de tratamiento suelen pasar de la vigilancia activa a la terapia con receta.

También revisamos las guías de tratamiento y la evidencia clínica de fuentes como la American Urological Association y revistas de urología revisadas por pares para confirmar qué clases de fármacos se utilizan de forma rutinaria y cómo la persistencia y el cambio de terapia afectan los volúmenes a lo largo del tiempo. Se hizo referencia a informes anuales de empresas, presentaciones a inversores y prensa de reputación para verificar los cambios en la combinación de terapias y las señales de comercialización regional. Cuando fue necesario, se utilizaron selectivamente suscripciones de pago para datos financieros de empresas y bases de datos de patentes para validar las carteras de productos y su madurez. Estas fuentes son solo ilustrativas, y se revisaron materiales públicos adicionales para llenar vacíos, confirmar supuestos y aclarar puntos de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con urólogos, partes interesadas de farmacia hospitalaria y gerentes de la industria involucrados en la comercialización y el acceso al mercado de la terapia para la HPB. Utilizamos estos datos para confirmar las proporciones de pacientes tratados, la dosificación y duración típicas, la división de canales entre hospital, minorista y farmacia electrónica, y el ritmo práctico al que la prescripción cambia entre clases de fármacos en las principales regiones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 60% | América: 27% |

Dimensionamiento y previsión del mercado

El modelo de mercado comienza con una construcción descendente del conjunto de demanda. La población de hombres adultos por edad se convierte en un grupo direccionable de HPB utilizando tasas de prevalencia y diagnóstico, y luego se filtra hasta la cohorte tratada que recibe terapia con receta. Dado que el alcance se limita únicamente a fármacos, los volúmenes se vinculan a la adopción de terapia para las principales clases de fármacos, y el gasto se deriva aplicando supuestos de precios y combinación a nivel de clase en los canales hospitalario, minorista y de farmacia electrónica.

Para mantener los totales realistas, los resultados se corroboran con aproximaciones ascendentes selectivas, incluidas señales de volumen de prescripciones muestreadas, verificaciones de canal sobre el costo mensual típico de la terapia, y comprobaciones de cordura de los ingresos de proveedores en países donde los informes son más claros. Los insumos rastreados incluyen la proporción de hombres de 40 años o más, los cambios en la preferencia de los médicos entre alfabloqueantes, inhibidores de la 5-alfa-reductasa, inhibidores de la PDE-5 y combinaciones de dosis fija, la duración promedio de la terapia y la progresión de precios ajustada por inflación por país y canal. Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias de adopción de la terapia combinada y la persistencia, con supuestos ajustados según lo que los clínicos y expertos en acceso indicaron como más probable en los próximos años. Cuando los insumos a nivel de país eran escasos, se utilizaron países sustitutos con prácticas clínicas y patrones de reembolso similares, y se ajustaron posteriormente según los comentarios de las entrevistas.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones cruzadas repetidas entre señales independientes, seguidas de una revisión estructurada antes de la aprobación final. Los resultados se comparan con las expectativas epidemiológicas, la dirección observada en la combinación de terapias a partir de guías y publicaciones, y las realidades de precios y canales a nivel de país compartidas durante las entrevistas. Cualquier salto pronunciado se investiga antes de ser aceptado.

Si un punto de datos cambia de manera significativa, como una nueva actualización de seguridad, un cambio en las guías o un evento de precios en un país grande, volvemos a contactar a los expertos relevantes para que el supuesto pueda volver a probarse. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes pueden cambiar la demanda o los precios. Antes de la entrega, se completa una revisión final del analista para que los clientes obtengan la visión más actual disponible en ese momento.

Tamaño del mercado de hiperplasia prostática benigna de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la HPB a menudo no coinciden porque el alcance subyacente no siempre es el mismo, e incluso pequeños cambios en lo que se contabiliza pueden mover el total en miles de millones. Las diferencias suelen aparecer en torno a si se incluyen procedimientos y dispositivos, qué geografías se cubren y cómo se convierten y proyectan los precios a lo largo de los años.

La combinación de clases de prescripción, la proporción de pacientes tratados y la duración de la terapia son los principales impulsores de la brecha en este mercado, ya que cambian directamente el volumen y el gasto implícitos en un modelo. Algunos editores también informan una visión de tratamiento total que combina fármacos con ingresos de procedimientos mínimamente invasivos y quirúrgicos, lo que naturalmente infla la cifra principal. Otros mantienen los precios en moneda constante o aplican una trayectoria de inflación diferente, lo que modifica el valor del año actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,26 mil millones de USD (2026) | |

| Editor Global A | 13,13 mil millones de USD (2025) | Utiliza un alcance más amplio de tratamiento de la HPB que puede combinar productos farmacéuticos con vías de atención impulsadas por procedimientos o dispositivos, y la referencia del año difiere, lo que hace que el tamaño parezca considerablemente mayor incluso antes de ajustar por el momento de la conversión de moneda. |

| Editor de la Industria B | 13,05 mil millones de USD (2025) | Cubre un paquete de atención más amplio que incluye procedimientos e intervenciones basadas en dispositivos junto con fármacos, y el conjunto de demanda no se limita solo a los ingresos por medicamentos de prescripción, por lo que el total incluye categorías de gasto adyacentes. |

Las señales de volumen de prescripciones y la coherencia de las guías a nivel de clase son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada únicamente a los ingresos por fármacos para la HPB, razón por la cual la cifra es más baja que los totales de tratamiento total que combinan procedimientos y dispositivos. Después de ajustar por año y alcance, la diferencia restante proviene principalmente de cómo se establecen la proporción de pacientes tratados y la progresión de precios, por lo que un límite claramente definido junto con insumos repetibles facilita la interpretación de la comparación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Hiperplasia Prostática Benigna?

Se proyecta que el Mercado de Hiperplasia Prostática Benigna registre una CAGR del 5,12% durante el período de pronóstico (2026-2031)

¿Cuál es el tamaño actual del mercado de medicamentos para la hiperplasia prostática benigna?

El tamaño del mercado de medicamentos para la hiperplasia prostática benigna es de USD 8.260 millones en 2026 y se proyecta que alcance USD 10.610 millones en 2031.

¿Qué región está creciendo más rápido en ventas de medicamentos para la HPB?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 6,78% para 2026-2031, impulsada principalmente por las iniciativas nacionales de salud prostática de China.

¿Qué clase de fármaco domina el volumen de prescripciones?

Los alfabloqueantes siguen siendo la clase más grande, representando el 45,02% de la participación del mercado de medicamentos para la hiperplasia prostática benigna en 2025.

¿Por qué los procedimientos mínimamente invasivos están afectando la demanda de fármacos?

Procedimientos como UroLift y Aquablation ofrecen un alivio rápido de los síntomas al tiempo que preservan la función sexual, lo que lleva a algunos pacientes a abandonar la medicación de por vida.

¿Cómo influye la telemedicina en la adherencia a los medicamentos para la HPB?

Las plataformas de tele-urología integran recordatorios de recarga y seguimiento remoto de la IPSS, reduciendo las tasas de abandono y ampliando los volúmenes de prescripción, especialmente en zonas rurales.

Última actualización de la página el: