Tamaño y Participación del Mercado de Aeronaves Anfibias

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

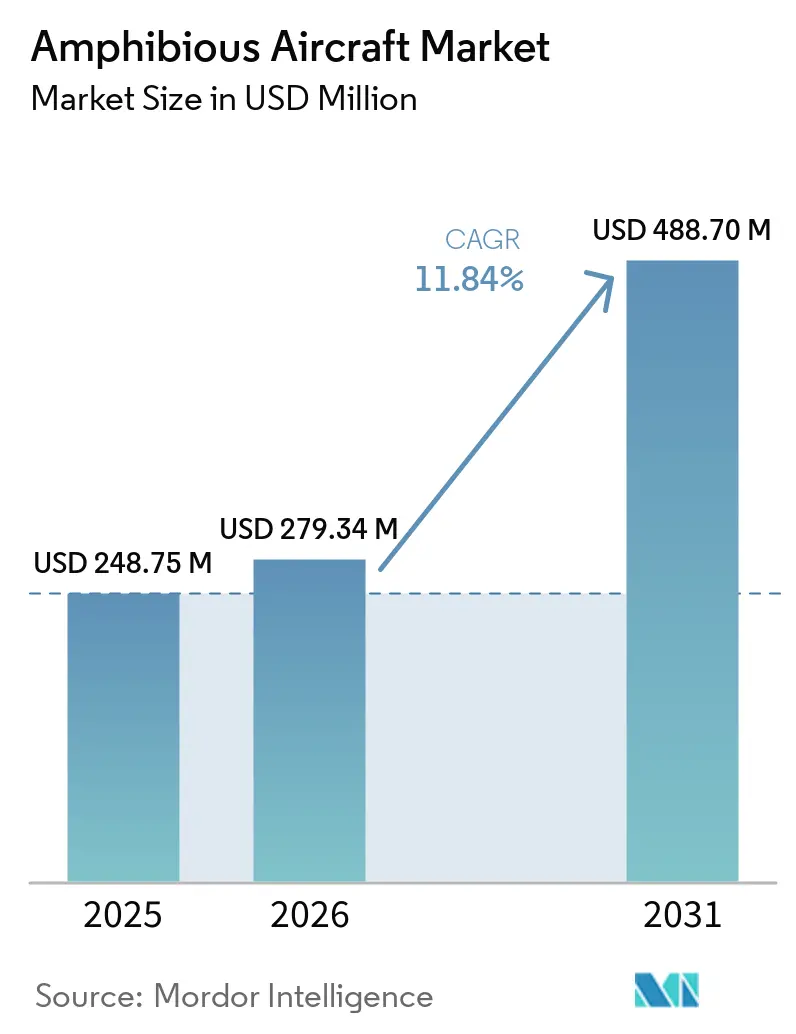

| Tamaño del Mercado (2026) | 279.34 Millones de dólares |

| Tamaño del Mercado (2031) | 488.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

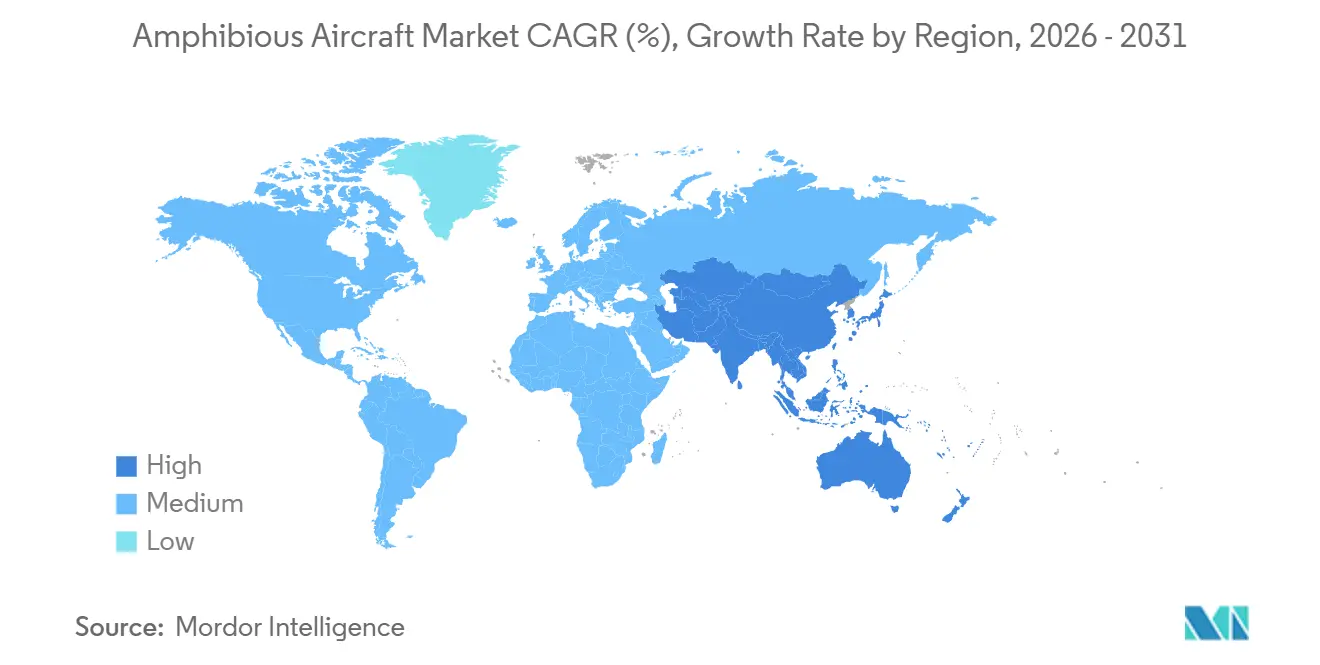

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Anfibias por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves anfibias crezca de USD 248,75 millones en 2025 a USD 279,34 millones en 2026 y se prevé que alcance USD 488,70 millones en 2031 a una CAGR del 11,84% durante 2026-2031. Los operadores están respondiendo a la escasez de oferta y a los largos plazos de entrega realizando depósitos anticipados y firmando contratos de servicio plurianuales, un patrón reforzado por nuevas aprobaciones de producción y aumentos de capacidad planificados en los principales programas. La certificación de producción del AG600 de China en junio de 2025 posicionó al país como el único productor en masa de aeronaves anfibias de 60 toneladas para extinción de incendios y patrulla marítima, fortaleciendo la disponibilidad a corto plazo para los organismos públicos. Las agencias europeas mantuvieron las entregas de 2028 para sus planes coordinados de flota de extinción de incendios, lo que pone de relieve un desequilibrio de oferta a corto plazo y respalda precios firmes para las células disponibles. Los programas de conectividad en Asia-Pacífico y las inversiones en infraestructura aeroportuaria están ampliando el conjunto de oportunidades para los servicios de pasajeros entre islas y la logística, atrayendo nuevos pedidos de operadores y planes de flota regional en el mercado de aeronaves anfibias. Los compromisos de aeronaves anunciados por operadores regionales de hidroaviones se suman al canal de crecimiento en turismo y servicios esenciales, respaldando una utilización constante y el desarrollo de rutas.

Conclusiones Clave del Informe

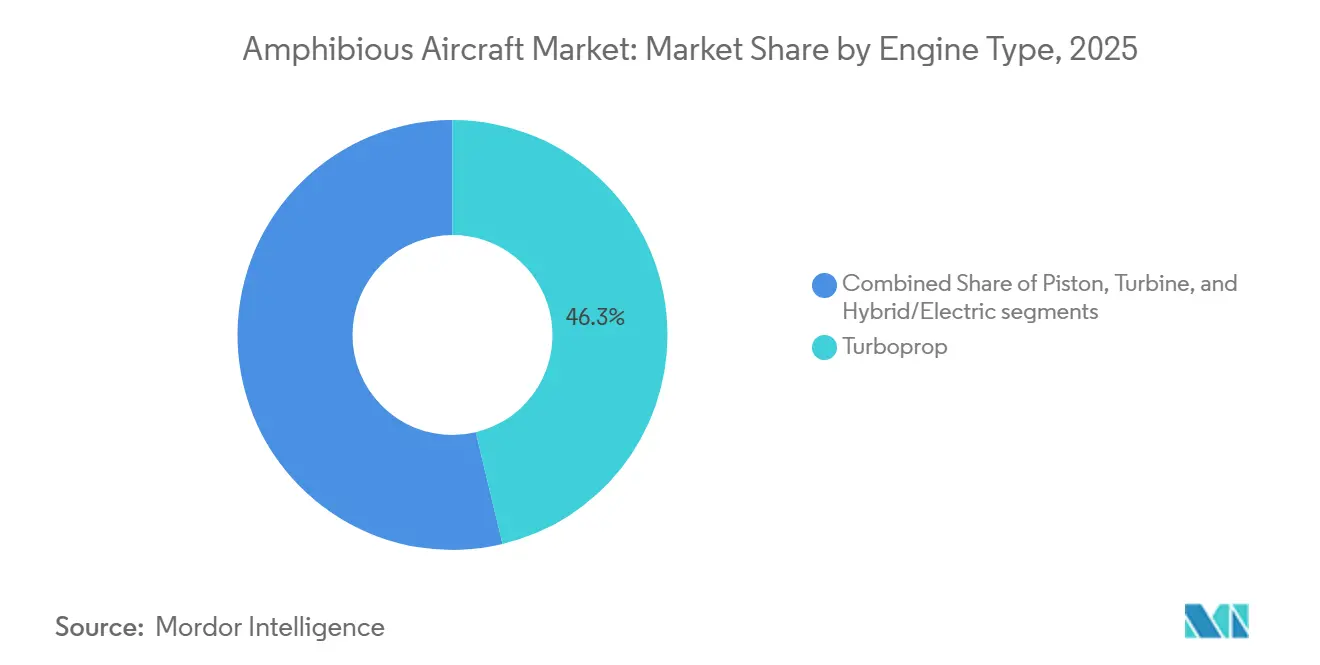

- Por tipo de motor, las plataformas turbohélice lideraron el mercado de aeronaves anfibias con una participación del 46,26% en 2025, mientras que la propulsión híbrida/eléctrica se proyecta que se expandirá a una CAGR del 15,45% hasta 2031.

- Por capacidad de asientos, las aeronaves con menos de 10 asientos representaron una participación del 53,45% en 2025, y las variantes de más de 20 asientos están previstas para crecer a una CAGR del 14,67% hasta 2031.

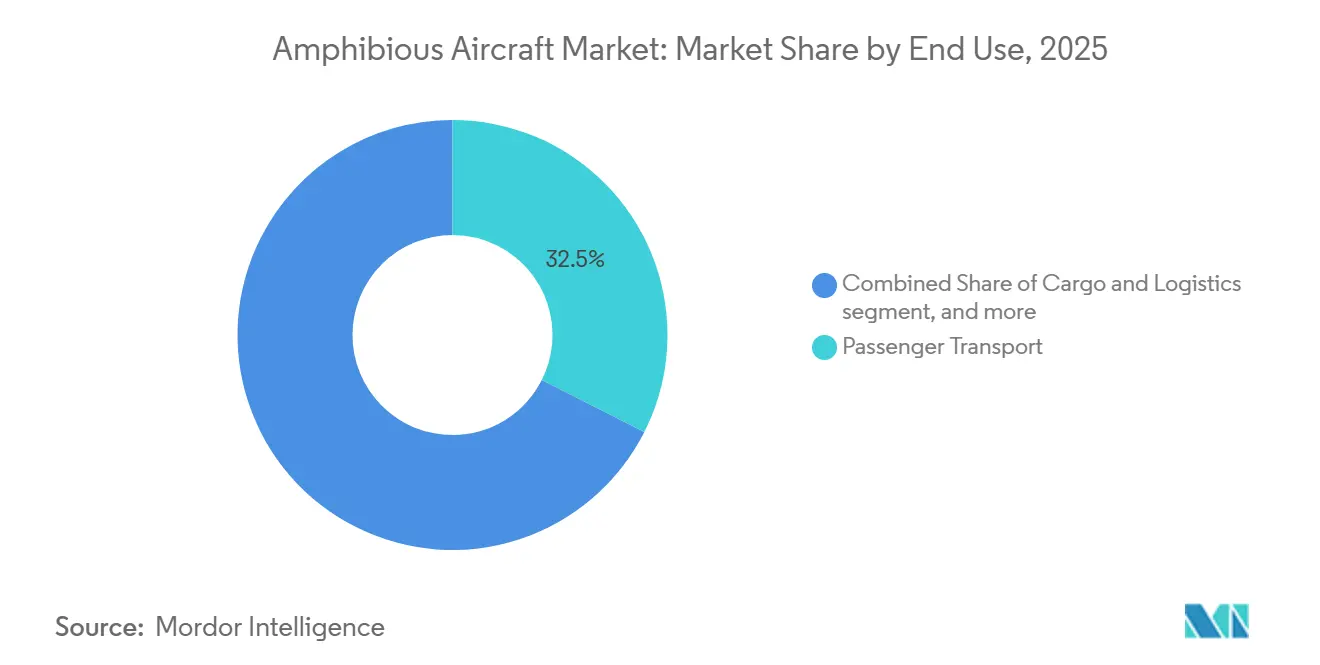

- Por uso final, el transporte de pasajeros representó el 32,45% del mercado de aeronaves anfibias en 2025, y se prevé que la extinción de incendios/búsqueda y rescate (SAR) crezca a una CAGR del 14,23% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 36,78% del tamaño del mercado de aeronaves anfibias en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 14,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves Anfibias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de plataformas de extinción aérea de incendios de respuesta rápida | 2.8% | Global, con impacto pronunciado en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Crecimiento del turismo y los servicios de conectividad de pasajeros entre islas | 2.3% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y el Caribe | Mediano plazo (2-4 años) |

| Avances tecnológicos que mejoran la eficiencia operativa y los costos del ciclo de vida | 2.1% | Global | Mediano plazo (2-4 años) |

| Desarrollo de aeronaves anfibias híbrido-eléctricas para operaciones sostenibles | 1.9% | Adopción temprana en Europa y Asia-Pacífico, seguimiento en América del Norte | Largo plazo (≥ 4 años) |

| Expansión de las inversiones en vigilancia costera y patrulla marítima | 1.6% | Asia-Pacífico, Oriente Medio, estados costeros europeos seleccionados | Largo plazo (≥ 4 años) |

| Desarrollo respaldado por gobiernos de corredores de hidroaviones e infraestructura de aviación acuática | 1.2% | India, Indonesia, Filipinas, Tailandia y Europa mediterránea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Plataformas de Extinción Aérea de Incendios de Respuesta Rápida

La coordinación europea para la respuesta estacional a los incendios forestales avanzó con una flota preposicionada de 22 aeronaves en 2025 bajo el mecanismo rescEU, lo que confirma el apoyo sostenido del presupuesto público a la capacidad de supresión aérea. El calendario de producción del DHC-515 de Canadá señala una ventana de entrega planificada que comienza en 2028 para los clientes europeos, lo que indica una demanda firme plurianual pero también un déficit a corto plazo, respaldando un mayor poder de fijación de precios para las plataformas disponibles. El AG600 de China recibió la certificación de producción en junio de 2025, un hito que crea oferta doméstica para misiones de extinción de incendios anfibias de gran capacidad y respuesta marítima, reduciendo la dependencia de las importaciones para los organismos de seguridad pública. Estos elementos refuerzan la visión de que el mercado de aeronaves anfibias se beneficia de sólidos compromisos plurianuales y visibilidad de adquisiciones vinculados a resultados de seguridad pública.

Crecimiento del Turismo y los Servicios de Conectividad de Pasajeros entre Islas

El turismo en hidroaviones en Asia-Pacífico mostró un creciente compromiso con los participantes del mercado que reportaron mayores ingresos y densidad de rutas, con las Maldivas como referente a escala para operaciones de alta frecuencia y traslados a complejos turísticos. La primera aprobación comercial de Malasia para operaciones anfibias y la entrega de un Cessna Grand Caravan EX Amphibian validaron la vía regulatoria y operativa para los enlaces turísticos entre centros urbanos e islas de complejos turísticos.[1]Textron Aviation, "Entrega del Grand Caravan EX Amphibian en Malasia," Textron Aviation, media.txtav.com Las inversiones de los operadores en el Sudeste Asiático señalaron confianza en la conectividad archipelágica a medida que las flotas de hidroaviones se expanden mediante compromisos de múltiples aeronaves y lanzamientos de rutas. Las plataformas híbrido-eléctricas emergentes están ganando terreno entre los operadores centrados en reducir el consumo de combustible y el ruido, lo que se alinea con los mandatos de ESG y la aceptación de las comunidades locales de las operaciones en frentes marítimos. Estos factores, en conjunto, respaldan el desarrollo constante de rutas y los compromisos de aeronaves en el mercado de aeronaves anfibias tanto en perfiles de ocio como de transporte esencial.

Expansión de las Inversiones en Vigilancia Costera y Patrulla Marítima

El programa AG600 de China estableció la producción certificada para misiones de respuesta marítima y patrulla, aumentando así la disponibilidad de grandes plataformas anfibias para la vigilancia costera en Asia. Las iniciativas europeas para ampliar los aeródromos acuáticos y las operaciones marítimas coordinadas están avanzando, incluidos procedimientos alineados con los organismos locales de seguridad marítima para agilizar los vuelos de prueba y la adopción operativa en sitios costeros clave. Las hojas de ruta de la industria de fabricantes establecidos y nuevos participantes incluyen variantes para vigilancia marítima y SAR, extendiendo la utilidad de las plataformas más allá del turismo y la extinción de incendios. Los planes de infraestructura aeroportuaria en toda la región enfatizan la conectividad multimodal, incluidas las operaciones acuáticas donde las condiciones geográficas lo permiten, posicionando el mercado de aeronaves anfibias para aplicaciones costeras ampliadas. A medida que estos marcos maduran, los organismos públicos y los operadores contratados ganan flexibilidad de misión en vigilancia, logística y rescate en entornos litorales complejos.

Avances Tecnológicos que Mejoran la Eficiencia Operativa y los Costos del Ciclo de Vida

Los materiales resistentes a la corrosión y los recubrimientos protectores del DHC-515 tienen como objetivo reducir las cargas de mantenimiento típicas de las operaciones en agua salada, respaldando así una mayor disponibilidad y costos del ciclo de vida más predecibles. Las arquitecturas híbrido-eléctricas en desarrollo prometen reducciones sustanciales en el consumo de combustible y el ruido, abordando los objetivos de emisiones y las preocupaciones de las comunidades cercanas a las zonas urbanas costeras. Los fabricantes están planificando transiciones de propulsión por fases desde combustibles líquidos sostenibles hasta híbrido-eléctrico, y luego a todo eléctrico o hidrógeno, a medida que avanzan las vías de certificación y las densidades de energía. Las asociaciones entre desarrolladores de células y proveedores de sistemas de hidrógeno-eléctrico avanzan a través de programas de vuelos de prueba plurianuales que respaldan las hojas de ruta de certificación futuras. Los programas de modernización que electrifican modelos turbohélice probados crean una vía a corto plazo hacia menores costos operativos y descarbonización de la flota, aprovechando los ecosistemas de mantenimiento existentes. Estos avances mejoran colectivamente la competitividad del mercado de aeronaves anfibias al reducir los costos operativos directos y mejorar la aceptación de las comunidades para el desarrollo de aeródromos acuáticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y desafíos de mantenimiento impulsados por la corrosión | -1.4% | Global, particularmente operadores en entornos de agua salada | Corto plazo (≤ 2 años) |

| Estrictos procesos de certificación y requisitos especializados de formación de pilotos | -0.9% | Global, con mayor fricción en mercados que carecen de infraestructura establecida de formación en hidroaviones | Mediano plazo (2-4 años) |

| Limitaciones operativas debido a condiciones adversas del mar y el clima | -0.7% | Regiones costeras propensas a oleaje intenso y monzones estacionales | Corto plazo (≤ 2 años) |

| Creciente adopción de sistemas no tripulados que reducen ciertas aplicaciones militares | -0.5% | América del Norte y fuerzas de defensa seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Desafíos de Mantenimiento Impulsados por la Corrosión

Los costos de adquisición de aeronaves anfibias de nueva construcción siguen siendo elevados en comparación con las plataformas exclusivamente terrestres, lo que extiende los períodos de recuperación de la inversión a menos que los operadores aseguren contratos de servicio plurianuales y una utilización constante. Programas como el DHC-515 enfatizan la protección contra la corrosión y las estructuras compuestas para manejar mejor las operaciones en agua salada, ayudando a reducir los gastos generales de mantenimiento que erosionan los márgenes. Los precios unitarios reportados para los extinctores de incendios de gran capacidad subrayan la naturaleza intensiva en capital de la expansión de la flota, lo que obliga a muchos organismos a escalonar las adquisiciones a lo largo de múltiples ciclos presupuestarios. Los operadores mitigan el riesgo de costos mediante contratos a largo plazo que asignan objetivos de disponibilidad y disposiciones de aumento estacional, mejorando así la economía de la flota en mercados propensos a temporadas de incendios forestales. El enfoque sostenido de los fabricantes de equipos originales en la mantenibilidad, la comunidad de piezas y el soporte digital sigue siendo un factor clave para reducir los costos operativos en el mercado de aeronaves anfibias.

Estrictos Procesos de Certificación y Requisitos Especializados de Formación de Pilotos

Las certificaciones de plantas de energía híbrido-eléctricas e hidrógeno, basadas en las normas de aeronavegabilidad existentes, extienden los plazos de desarrollo en comparación con las modernizaciones convencionales debido a requisitos de cumplimiento adicionales. Los programas de modernización que parten de células probadas pueden comprimir el tiempo de comercialización, pero aún requieren pruebas extensas para la integración de nuevos sistemas de propulsión y el manejo en agua. Los pilotos necesitan formación específica en hidroaviones y habilitaciones adicionales, lo que introduce tiempo y costos adicionales para los operadores que se expanden hacia misiones acuáticas. Los programas de formación abordan la dinámica de aterrizaje en agua, la conciencia del viento, las condiciones del oleaje y las técnicas de agua en calma para garantizar la seguridad operativa. Al mismo tiempo, los reguladores y fabricantes están desarrollando directrices estandarizadas para la formación, las calificaciones de instructores y los procedimientos de mantenimiento para facilitar la incorporación fluida de operadores a medida que los nuevos sistemas de propulsión avanzan en la certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Propulsión Híbrido-Eléctrica Gana Terreno en Medio de la Madurez del Turbohélice

Los motores turbohélice representaron una participación del 46,26% en 2025, y se prevé que la propulsión híbrida/eléctrica crezca a una CAGR del 15,45% hasta 2031 a medida que los operadores buscan menores costos operativos y menor ruido. El DHC-515 y las aeronaves anfibias ampliamente desplegadas con motor PT6A siguen siendo los caballos de batalla para la extinción de incendios y los servicios regionales debido a su robustez, eficiencia de combustible y comunidad de piezas.[2]De Havilland Aircraft of Canada Limited, "Hoja de Especificaciones del DHC-515," De Havilland Canada, dehavilland.com El programa AG600 de China añade escala en el extremo pesado del espectro de misiones, lo que amplía las opciones estatales y provinciales para roles de gran entrega de agua y patrulla. Los participantes híbrido-eléctricos están construyendo canales de pedidos con operadores que apuntan a rutas de turismo y entre islas, vinculando el cumplimiento de ESG con la economía de las rutas. La transición implica que los turbohélices anclan la capacidad actual, mientras que la industria de aeronaves anfibias evalúa los sistemas híbridos para rutas específicas, priorizando la reducción del ruido y el consumo de combustible para mejorar la eficiencia operativa.

Durante el período de pronóstico, el crecimiento de los turbohélices se modera a medida que la oferta de nueva construcción cubre los reemplazos planificados y las flotas públicas adoptan tipos de propulsión mixtos que se adaptan a los perfiles de alcance y ciclo de misión. Los programas de modernización que electrifican células turbohélice probadas pueden acortar el camino hacia las operaciones aprovechando las bases de certificación existentes y las redes de mantenimiento. Los demostradores de 19 asientos de hidrógeno-eléctrico ofrecen una solución regional a largo plazo, condicionada a los avances en el almacenamiento de energía y la certificación exitosa. Esta evolución por etapas mantiene la fiabilidad a corto plazo con los turbohélices mientras desbloquea futuras rutas y operaciones para variantes híbridas y de hidrógeno dentro del mercado de aeronaves anfibias.

Por Capacidad de Asientos: El Dominio de Menos de 10 Asientos Cede Terreno a las Ambiciones Regionales de Más de 20 Asientos

Las aeronaves con menos de 10 asientos representaron una participación del 53,45% en 2025, lo que refleja la prevalencia de aeronaves anfibias Caravan y Twin Otter en rutas de turismo, utilidad y servicio comunitario con infraestructura de apoyo limitada. El Grand Caravan EX Amphibian continúa extendiendo su alcance por el Sudeste Asiático y geografías similares, beneficiándose de la formación, las piezas y la familiaridad de los pilotos establecidas. Las operaciones humanitarias y de evacuación médica refuerzan aún más la utilidad de esta clase al garantizar un uso durante todo el año que depende menos del turismo de temporada alta. Estas dinámicas continúan respaldando una alta utilización en el mercado de aeronaves anfibias, donde el acceso al agua y las necesidades de despegue corto impulsan la elección de aeronaves.

Se proyecta que el segmento de más de 20 asientos crezca a una CAGR del 14,67% hasta 2031 a medida que los operadores apuntan a enlaces entre islas que reemplacen los viajes en ferry más lentos y amplíen el acceso. Las células híbrido-eléctricas y listas para hidrógeno en este rango de capacidad apuntarán a operaciones más silenciosas y menores emisiones, lo que respalda un acceso más amplio a las terminales en frentes marítimos. A medida que mejora la infraestructura de aeropuertos y aeródromos acuáticos, las opciones de mayor capacidad pueden distribuir los costos fijos entre más asientos, fortaleciendo la economía de las rutas en los corredores de alta demanda en el mercado de aeronaves anfibias.

Por Uso Final: La Extinción de Incendios y el SAR Superan el Crecimiento de Pasajeros a Pesar de los Volúmenes de Turismo

El transporte de pasajeros representó el 32,45% de la demanda en 2025, sostenido por traslados de alta frecuencia entre islas y conectividad con complejos turísticos donde el acceso al agua y las distancias de carrera cortas son esenciales. Las rutas turísticas se complementan con servicios a comunidades remotas y operaciones de chárter que dependen de aeronaves anfibias pequeñas para un acceso flexible y rotaciones rápidas. El DHC-515 y plataformas similares continúan atrayendo el interés del sector público para misiones de extinción aérea de incendios, con entregas programadas para más adelante en la década a clientes europeos. El AG600 de China amplía la categoría de anfibios pesados para la respuesta marítima y la supresión de incendios forestales en Asia.

Se prevé que la extinción de incendios/búsqueda y rescate (SAR) avance a una CAGR del 14,23% hasta 2031, a medida que los organismos públicos elevan los niveles de preparación y coordinan la capacidad estacional. Los planes de aumento a escala de la UE institucionalizan aún más la capacidad compartida, lo que beneficia los despliegues transfronterizos durante las temporadas pico de incendios forestales.[3]Bridger Aerospace, "Anuncio del Programa de Desarrollo Conjunto," Bridger Aerospace, bridgeraerospace.com Los roles de carga y logística siguen siendo una porción menor del total, pero proporcionan una demanda constante en regiones donde las pistas son escasas o las condiciones estacionales limitan el acceso terrestre.

Análisis Geográfico

América del Norte retuvo el 36,78% del mercado de aeronaves anfibias en 2025, respaldada por las flotas provinciales de bombarderos de agua en Canadá y la capacidad contratada en Estados Unidos. Los calendarios de entrega de las unidades DHC-515 europeas a partir de 2028 muestran un canal de producción activo que también influye en la disponibilidad y los precios en América del Norte. Los operadores regionales prefieren las células turbohélice probadas por su fiabilidad de misión y mantenibilidad, lo que respalda un despliegue constante en roles de extinción de incendios y utilidad. Las nuevas opciones de conversión y modernización añaden capacidad futura al plan de flota de la región aprovechando las familias de aeronaves existentes y las redes de soporte comunes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,56% hasta 2031, impulsada por la expansión de las redes entre islas y los flujos turísticos que respaldan los servicios de hidroaviones. La aprobación regulatoria de Malasia y la entrega de un Grand Caravan EX anfibio establecieron un caso de referencia regional para la integración de enlaces de pasajeros acuáticos. El lanzamiento del programa AG600 de China a la producción en masa ha añadido capacidad anfibia pesada doméstica para misiones de extinción de incendios y marítimas, acelerando la oferta para los operadores estatales. Los pedidos de operadores para compromisos de múltiples aeronaves en el Sudeste Asiático señalan confianza en la conectividad archipelágica y respaldan el escalado de flotas en el mercado de aeronaves anfibias. Los planes de inversión en aeropuertos en toda la región indican capacidad y conectividad multimodal, incluidas las operaciones acuáticas donde las condiciones lo permiten.

El plan de preparación de la UE para 2025 para aeronaves y personal terrestre sustenta una sólida cooperación transfronteriza y destaca el apoyo presupuestario sostenido para la extinción aérea de incendios. Oriente Medio y África juntos siguen representando una menor participación de la demanda global. Sin embargo, ofrecen oportunidades específicas en turismo y servicios humanitarios donde las operaciones de acceso acuático se alinean mejor con la infraestructura local.

Panorama Competitivo

El mercado de aeronaves anfibias sigue siendo fragmentado, con fabricantes de equipos originales bien establecidos y nuevos participantes que compiten en roles de extinción de incendios, turismo, logística y marítimos. De Havilland Aircraft of Canada Limited está avanzando en el programa DHC-515 para entregas a partir de 2028, atendiendo a un conjunto coordinado de clientes europeos y reforzando la modernización de las flotas del sector público. El Grand Caravan EX anfibio de Textron Aviation extiende su alcance en el Sudeste Asiático y geografías similares a través de un sólido soporte de distribuidores y la familiaridad de las tripulaciones. La certificación de producción del AG600 de China posiciona a AVIC para atender las necesidades anfibias pesadas domésticas a escala, lo que influye en la dinámica competitiva en Asia para aeronaves grandes de extinción de incendios y marítimas.

Los nuevos participantes se centran en arquitecturas híbrido-eléctricas, reclamando alta eficiencia de combustible y reducción de ruido, lo que se alinea con rutas impulsadas por ESG y ubicaciones sensibles en frentes marítimos. Las estrategias de modernización lideradas por especialistas en conversión eléctrica apuntan a lograr ventajas de tiempo de comercialización actualizando células probadas en lugar de perseguir diseños de hoja en blanco. Las mejoras en aeropuertos y aeródromos acuáticos en Asia-Pacífico están permitiendo que las flotas de operadores escalen, lo que respalda una competencia adicional en los segmentos de pasajeros y utilidad.

Los plazos de los programas son importantes para la captura de participación, ya que las entregas de las plataformas tradicionales de extinción de incendios se concentran más adelante en la década, dejando brechas de capacidad que las conversiones y los operadores regionales pretenden cubrir. La actividad de compras de los operadores de hidroaviones del Sudeste Asiático confirma el impulso para la conectividad archipelágica y el aumento de los tamaños de las flotas. Dada la demanda fragmentada y la entrada de múltiples conceptos de propulsión, los fabricantes de equipos originales competirán en soporte del ciclo de vida, protección contra la corrosión y flexibilidad de misión tanto como en rendimiento principal.

Líderes de la Industria de Aeronaves Anfibias

Dornier Seawings GmbH

De Havilland Aircraft of Canada Limited

ShinMaywa Industries, Ltd.

Aviation Industry Corporation of China, Ltd.

ICON Aircraft Inc. (Precision Aviation Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amphibian Aerospace Industries (AAI) de Australia, conocida por sus aeronaves anfibias que sirven tanto a los sectores civil como militar, se asoció con la empresa india Apogee Aerospace para introducir su Albatross 2.0 en India. Esta colaboración coincide con el mayor énfasis de India en los hidroaviones para mejorar la conectividad insular. En línea con esta iniciativa, Apogee ha realizado un pedido de 15 hidroaviones, cerrando el acuerdo con una impresionante valoración de INR 3.500 crore (aprox. USD 366 millones).

- Febrero de 2025: JOLY Airlines, una aerolínea emergente sudafricana, firmó una Carta de Intención (LoI) por 30 aeronaves anfibias ME-1A en desarrollo por Mallard Enterprises.

- Julio de 2024: JEKTA Switzerland, desarrolladora de la aeronave anfibia de cero emisiones PHA-ZE 100, firmó un acuerdo con Seaplane Asia para integrar 14 aeronaves PHA-ZE 100 en la flota del operador del Sudeste Asiático.

- Julio de 2024: FlyJet Aviation firmó una Carta de Intención (LoI) con Mallard Aircraft para adquirir tres aeronaves anfibias ME-1A, mejorando sus capacidades operativas.

Alcance del Informe Global del Mercado de Aeronaves Anfibias

Las aeronaves anfibias son aquellas que pueden aterrizar tanto en tierra como en agua. Algunas aeronaves anfibias son hidroaviones equipados con ruedas retráctiles.

El mercado de aeronaves anfibias está segmentado por tipo de motor, capacidad de asientos, uso final y geografía. Por tipo de motor, el mercado está segmentado en pistón, turbohélice, turbina e híbrido/eléctrico. Por capacidad de asientos, el mercado está segmentado en menos de 10 asientos, de 10 a 20 asientos y más de 20 asientos. Por uso final, el mercado está segmentado en transporte de pasajeros, carga y logística, extinción de incendios/búsqueda y rescate (SAR), patrulla marítima y vigilancia, y operaciones militares. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves anfibias en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Pistón |

| Turbohélice |

| Turbina |

| Híbrido/Eléctrico |

| Menos de 10 asientos |

| De 10 a 20 asientos |

| Más de 20 asientos |

| Transporte de Pasajeros |

| Carga y Logística |

| Extinción de Incendios/Búsqueda y Rescate (SAR) |

| Patrulla Marítima y Vigilancia |

| Operaciones Militares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Motor | Pistón | ||

| Turbohélice | |||

| Turbina | |||

| Híbrido/Eléctrico | |||

| Por Capacidad de Asientos | Menos de 10 asientos | ||

| De 10 a 20 asientos | |||

| Más de 20 asientos | |||

| Por Uso Final | Transporte de Pasajeros | ||

| Carga y Logística | |||

| Extinción de Incendios/Búsqueda y Rescate (SAR) | |||

| Patrulla Marítima y Vigilancia | |||

| Operaciones Militares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de aeronaves anfibias hasta 2031?

El tamaño del mercado de aeronaves anfibias es de USD 248,75 millones en 2025 y se proyecta que alcance USD 488,70 millones en 2031, a una CAGR del 11,84% durante 2026-2031.

¿Qué tipo de motor lidera la demanda en las plataformas anfibias?

Las aeronaves turbohélice lideran con una participación del 46,26% en 2025, mientras que se proyecta que la propulsión híbrida y eléctrica registre el crecimiento más rápido hasta 2031.

¿Qué segmento de capacidad de asientos se está expandiendo más rápidamente?

Se prevé que las plataformas con 20 o más asientos crezcan a una CAGR del 14,67%, respaldadas por rutas entre islas que buscan alternativas más rápidas a los ferries.

¿Qué aplicación de uso final se espera que crezca más rápidamente hasta 2031?

Se prevé que la extinción de incendios/búsqueda y rescate (SAR) crezca a una CAGR del 14,23%, lo que refleja una mayor inversión pública en supresión aérea y respuesta de emergencia.

¿Qué regiones son más importantes para la demanda a corto plazo?

América del Norte tiene una participación del 36,78% en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 14,56%, impulsada por la conectividad archipelágica y los programas de infraestructura.

¿Qué factores influyen más en los ciclos de adquisición de flotas anfibias?

Los contratos públicos plurianuales, los plazos de producción, el diseño resistente a la corrosión y las opciones híbrido-eléctricas emergentes son factores clave que determinan las adquisiciones y el costo total de propiedad.

Última actualización de la página el: