Tamaño y Participación del Mercado de Trading Algorítmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

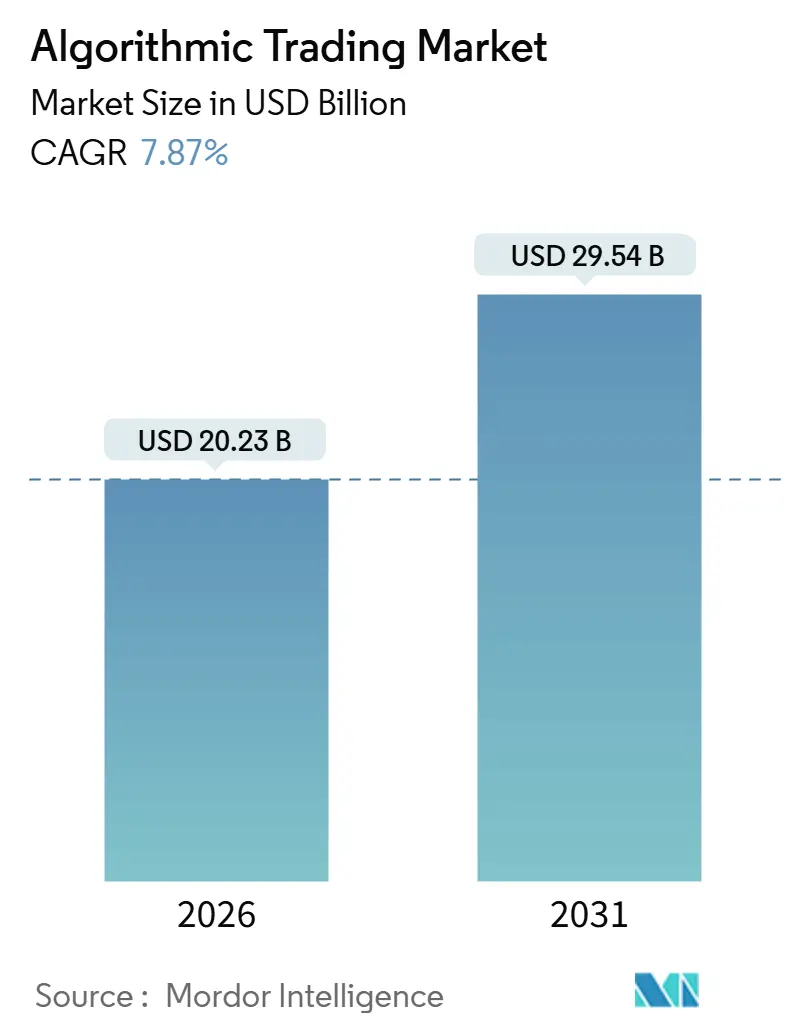

| Tamaño del Mercado (2026) | 20.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trading Algorítmico por Mordor Intelligence

El tamaño del mercado de trading algorítmico alcanzó USD 20,23 mil millones en 2026 y se proyecta que avance hasta USD 29,54 mil millones para 2031, reflejando una CAGR del 7,87% durante el período de previsión. El crecimiento está siendo impulsado por los requisitos de ejecución en menos de un milisegundo en los mercados de renta variable de Estados Unidos y Japón, las pruebas retrospectivas nativas en la nube que reducen los desembolsos de capital para mesas pequeñas, y un creciente grupo de usuarios minoristas de interfaces de programación de aplicaciones en India y el Sudeste Asiático. La modernización regulatoria, en particular la actualización del Sistema Nacional de Mercado de la Comisión de Bolsa y Valores y la guía de mejor ejecución de la Autoridad Europea de Valores y Mercados, eleva el umbral de sofisticación para la calidad de ejecución, orientando los presupuestos hacia análisis de vigilancia y mejoras de coubicación. Mientras tanto, las pruebas retrospectivas optimizadas cuánticamente acortan los ciclos de validación de estrategias, y los mandatos de centros de datos energéticamente eficientes en la Unión Europea recompensan la infraestructura consciente del carbono. La intensidad competitiva gira, por tanto, en torno a la capacidad de una empresa para combinar la inferencia de aprendizaje automático, el enrutamiento determinista mediante matrices de puertas programables en campo y el monitoreo de cumplimiento en tiempo real en una pila integrada que preserve la velocidad mientras contiene el riesgo operativo.

Conclusiones Clave del Informe

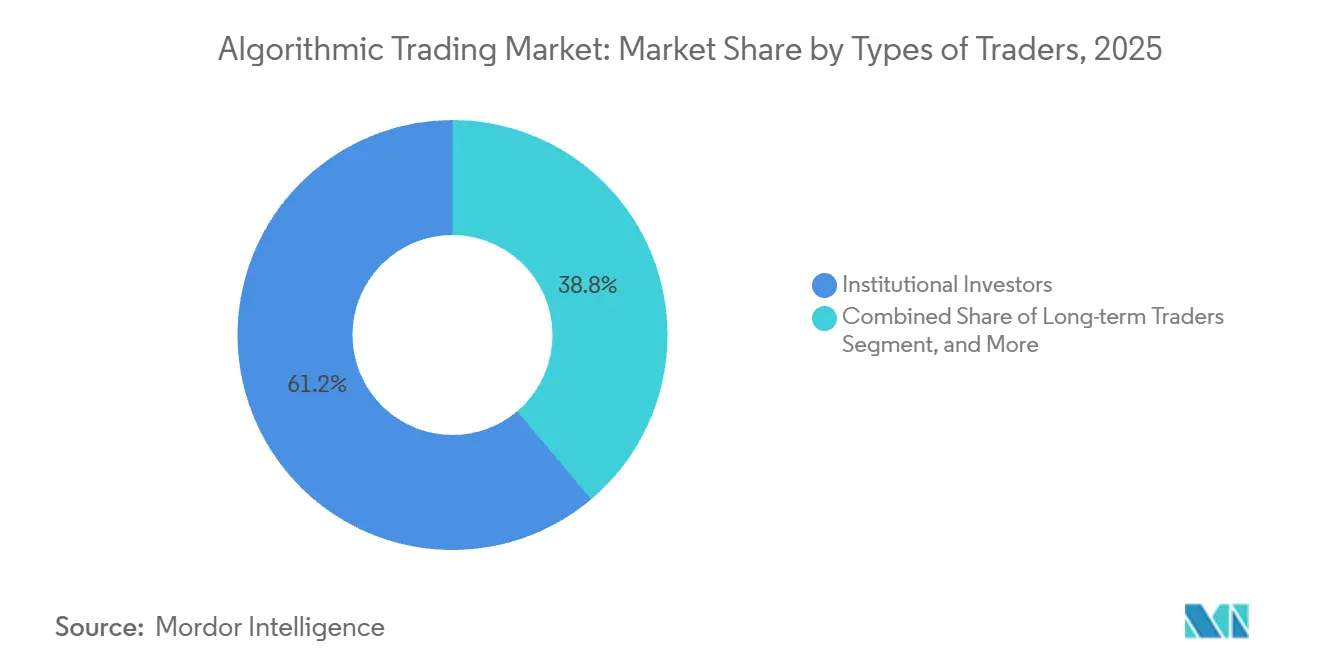

- Por tipo de operador, los inversores institucionales representaron el 61,16% de la participación del mercado de trading algorítmico en 2025, mientras que el segmento minorista se expande a una CAGR del 8,32% hasta 2031.

- Por componente, las soluciones lideraron con el 68,32% de los ingresos de 2025, y se prevé que los servicios crezcan a una CAGR del 9,14% hasta 2031.

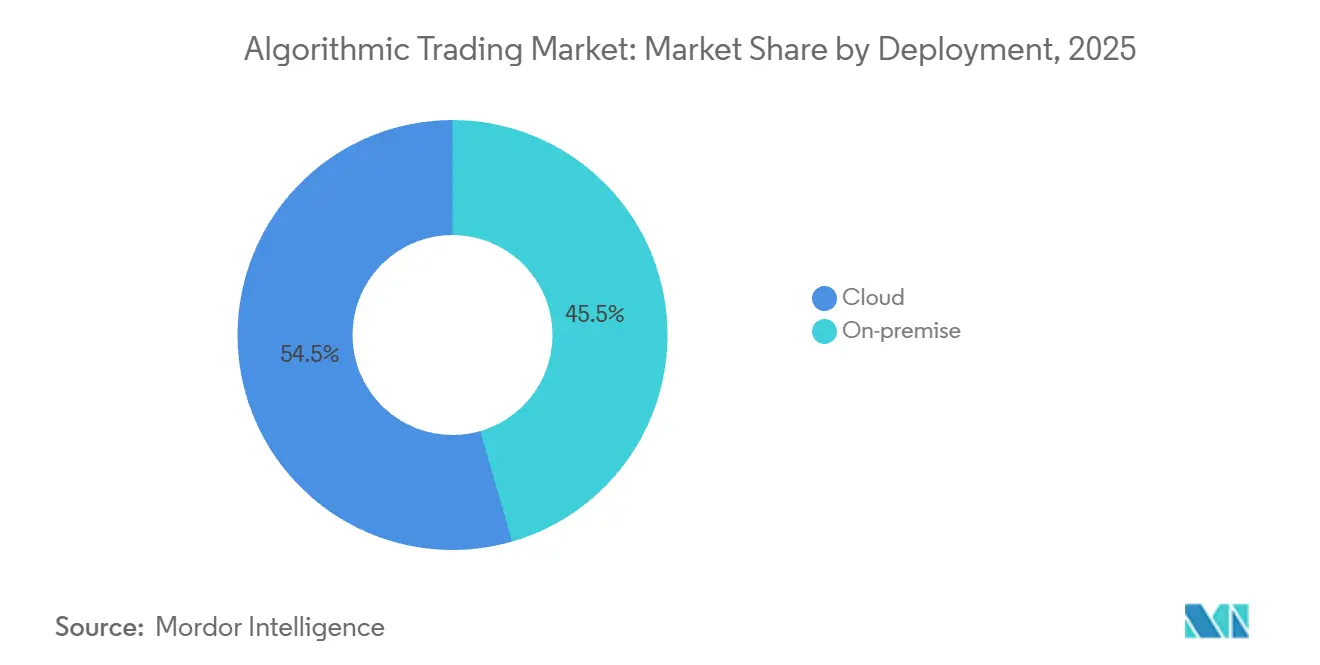

- Por implementación, la nube captó el 54,47% del gasto en 2025, y se proyecta que su participación aumente a una CAGR del 9,02% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,46% de los desembolsos de 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 8,34% hasta 2031.

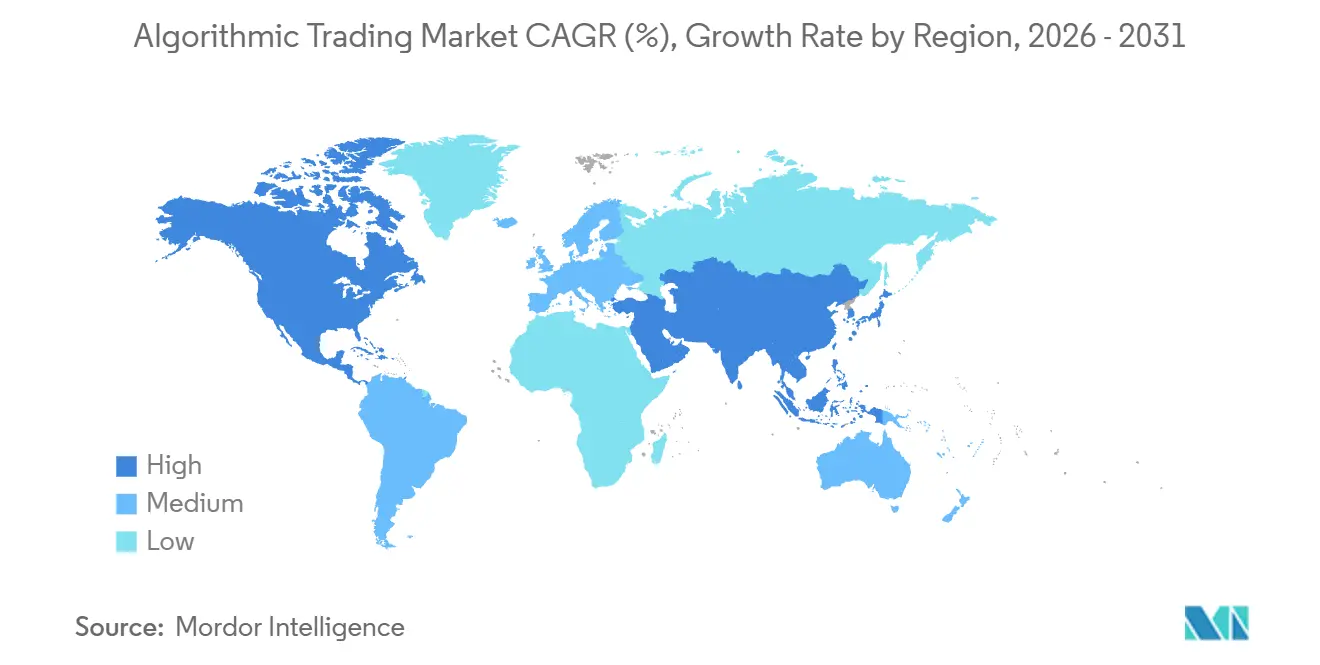

- Por geografía, América del Norte lideró con una participación del 38,14% en 2025; Asia-Pacífico es la región de más rápido crecimiento, con una previsión de CAGR del 8,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Trading Algorítmico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Ejecución de Órdenes en Menos de un Milisegundo | +1.8% | América del Norte, Asia-Pacífico (Japón como núcleo) | Corto plazo (≤ 2 años) |

| Aumento de los Activos de Inversión Pasiva | +1.5% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Expansión de las Reservas de Liquidez de las API de Criptobolsas | +1.2% | Asia-Pacífico (Sudeste Asiático como núcleo, con efecto secundario en Australia) | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Mejor Ejecución | +1.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pruebas Retrospectivas Optimizadas Cuánticamente | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Marcos de Algoritmos de Código Abierto | +0.9% | Global, mayor adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Ejecución de Órdenes en Menos de un Milisegundo en Renta Variable de Estados Unidos y Japón

El arbitraje de latencia define la moderna carrera de liquidez, con el motor de emparejamiento de Nasdaq operando por debajo de 500 nanosegundos y la Bolsa de Tokio adoptando enlaces fotónicos que mueven datos de mercado entre Tokio y Osaka en 200 microsegundos. Los principales operadores de alta frecuencia despliegan lógica de matrices de puertas programables en campo para enrutar órdenes de forma determinista, reduciendo las ventanas de selección adversa y permitiendo diferenciales más ajustados. Los bastidores de coubicación en el campus Aurora del CME Group cuestan más de USD 15.000 al mes, pero las mesas líderes justifican el gasto capturando dislocaciones de precios fugaces que de otro modo se evaporarían en microsegundos. Las empresas más pequeñas que no pueden igualar ese presupuesto de hardware recurren a nodos de conexión directa en la nube, aceptando una latencia modesta a cambio de elasticidad. A medida que los mercados de valores de Estados Unidos actualizan la granularidad del sellado de tiempo a una precisión de 100 microsegundos, cualquier participante que no cumpla ese estándar se arriesga a un escrutinio regulatorio y a la obsolescencia competitiva.[1]Autoridad de Conducta Financiera, "Arbitraje de Latencia en los Mercados de Renta Variable del Reino Unido," fca.org.uk

Aumento de los Activos de Inversión Pasiva que Impulsan los Algoritmos de Reequilibrio de Índices en Europa

Los activos pasivos europeos superaron los EUR 3 billones (USD 3,39 billones) en 2025, y el reequilibrio programado de los índices STOXX y FTSE genera ahora picos de flujo intradía predecibles de 20-30 puntos básicos que los algoritmos especializados explotan. Los intermediarios financieros analizan los anuncios de los compiladores de índices con semanas de antelación y precoberturan los componentes, ofreciendo a los gestores de activos una reducción del deslizamiento del error de seguimiento a cambio de comisiones de participación considerables. Las mesas de ejecución integran, por tanto, el enrutamiento inteligente de órdenes con libros de reglas legibles por máquina, garantizando que la liquidez se publique antes de la subasta de cierre cuando los fondos cotizados en bolsa deben finalizar sus operaciones. El consiguiente aumento del volumen al final del día recompensa a las empresas que pueden modelar el riesgo de aglomeración y escalonar las órdenes entre fondos oscuros, instalaciones de negociación multilateral y bolsas primarias sin infringir las auditorías de mejor ejecución. Para el mercado de trading algorítmico, estas ventanas de reequilibrio trimestral representan ingresos recurrentes que se acumulan a medida que crece la participación pasiva.

Expansión de las Reservas de Liquidez de las API de Criptobolsas en el Sudeste Asiático

Binance, KuCoin y Bybit procesaron cada una más de 50 millones de solicitudes de API por segundo en 2025, y sus reembolsos de creador-tomador de hasta el 0,02% incentivan la provisión algorítmica de liquidez en instrumentos de futuros al contado y perpetuos. La aclaración de India sobre la custodia de activos digitales aceleró la adopción de algoritmos minoristas, con las bolsas locales integrando pasarelas de protocolo FIX para el flujo de fondos de cobertura. Los servicios de pruebas retrospectivas alojados en la nube atienden a estos operadores, permitiendo barridos de parámetros a través de años de datos de ticks sin necesidad de poseer servidores. La latencia inferior a 10 milisegundos disponible a través de zonas de nube regionales reduce la brecha de rendimiento con los bastidores locales, permitiendo el arbitraje estadístico entre plataformas fragmentadas como Singapur, Yakarta y Manila. A medida que más jurisdicciones publican normas claras sobre impuestos y liquidación, el mercado de trading algorítmico gana una nueva cohorte de participantes cuyas estrategias conectan los activos tradicionales y digitales.

Impulso Regulatorio hacia la Mejor Ejecución, MiFID II y Modernización del Reg-NMS de la SEC

La Autoridad Europea de Valores y Mercados obliga a los intermediarios financieros a documentar la selección de plataformas en función del precio, la velocidad y la probabilidad de liquidación, lo que exige análisis de costes de transacción en tiempo real que analicen la microestructura del libro de órdenes. En Estados Unidos, las enmiendas propuestas a la Regla 605 de la Comisión de Bolsa y Valores exigen informes en fracciones de centavo, lo que obliga efectivamente a los enrutadores a optimizar la mejora incremental del precio en lugar de solo la tasa de ejecución. Goldman Sachs asignó más de USD 200 millones en 2025 a infraestructura de vigilancia y mejor ejecución, ilustrando la escala del gasto en cumplimiento normativo que ahora se requiere en los intermediarios de primer nivel. Los proveedores que incorporan lógica lista para auditoría en sus interfaces de programación de aplicaciones obtienen mandatos de intermediarios más pequeños que carecen de presupuesto para desarrollar sistemas internos. A largo plazo, estos conjuntos de normas institucionalizan la gestión algorítmica del enrutamiento de órdenes, impulsando la demanda potencial de módulos de análisis y capacidad de alojamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costes de Coubicación en Bolsas | −0.7% | América del Norte, Europa (principales centros) | Corto plazo (≤ 2 años) |

| Riesgo de Vacío de Liquidez por Caída Repentina | −0.5% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Multas Estrictas por Vigilancia del Mercado | −0.4% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Límites de Huella de Carbono en Centros de Datos | −0.3% | Europa, impacto temprano en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes de Coubicación en Bolsas que Presionan a las Mesas Propietarias de Nivel Medio

Las tarifas mensuales de bastidores en las principales plataformas superan los USD 20.000 una vez incluidas la redundancia, las interconexiones y el consumo eléctrico, una carga que las empresas de nivel medio que ejecutan menos de 10 millones de órdenes anuales tienen dificultades para amortizar. La investigación de la Autoridad de Conducta Financiera muestra que la infraestructura consume hasta el 40% del gasto total en tecnología para dichas empresas, lo que lleva a abandonar las estrategias sensibles a la latencia o a migrar a nodos en la nube con mayor fluctuación. La consolidación resultante amplía los diferenciales en pares de microarbitraje anteriormente concurridos, aumentando inadvertidamente los beneficios de los participantes capitalizados restantes. Los proveedores de nube responden colocando nodos perimetrales dentro de los recintos de las bolsas, ofreciendo tiempos de ida y vuelta de un solo dígito en milisegundos que se adaptan a los algoritmos de horizonte más largo. Sin embargo, el rendimiento determinista en nanosegundos esencial para la creación de mercado sigue fuera del alcance del hardware virtualizado, preservando la jerarquía de velocidad de dos niveles dentro del mercado de trading algorítmico.

Riesgo de Vacío de Liquidez por Caída Repentina

Los creadores de mercado algorítmicos contribuyen con más de la mitad de la profundidad visible en las principales plataformas de renta variable, pero muchos retiran cotizaciones simultáneamente cuando la volatilidad supera umbrales predefinidos, amplificando las brechas de precios. La caída repentina de octubre de 2024 en el yen japonés provocó una caída del 3% en 90 segundos, activando interruptores de circuito e ilustrando el bucle de retroalimentación desestabilizador cuando los sistemas de alta velocidad activan los interruptores de emergencia. Las bolsas respondieron con interrupciones por volatilidad, pero estas pausas crean incertidumbre en la ejecución para las estrategias que dependen de libros continuos. Los intermediarios financieros invierten ahora en marcos de pruebas de estrés que aplican modelos de deslizamiento en el peor caso, aumentando los gastos operativos y reduciendo el alfa neto. Las preocupaciones persistentes sobre los vacíos repentinos de liquidez moderan el dimensionamiento agresivo de posiciones, una restricción que frena ligeramente el crecimiento general del mercado de trading algorítmico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipos de Operadores: El Dominio Institucional se Encuentra con el Auge de las API Minoristas

Las mesas institucionales generaron la mayor parte de los ingresos de 2025, y su participación se tradujo en un 61,16% del tamaño del mercado de trading algorítmico, respaldada por mandatos multiactivos y huellas de coubicación dedicadas. Los gestores cuantitativos a largo plazo prefieren clústeres de pruebas retrospectivas basados en la nube que reproducen años de datos de mercado en horas, optimizando la exposición a factores sin incurrir en costes fijos de hardware.[2]Amazon Web Services, "Socios de Competencia en Servicios Financieros," aws.amazon.com Los participantes de alta frecuencia a corto plazo, en cambio, despliegan enrutadores de órdenes en menos de un microsegundo dentro de los centros de datos de las bolsas para explotar las discrepancias fugaces entre oferta y demanda, un modelo financieramente prohibitivo para la mayoría de los actores minoristas.

El segmento minorista se expande a una CAGR del 8,32% hasta 2031, particularmente en India y Singapur, donde las integraciones de corretaje sin comisiones incorporan entornos de programación de scripts listos para usar. MetaTrader 5 superó los 2 millones de cuentas de trading activas en 2025, un hito que ilustra el acceso democratizado a herramientas de nivel institucional. Los mercados de plataformas ahora listan miles de plantillas de estrategias de pago y gratuitas, permitiendo a los individuos licenciar código probado en lugar de programar desde cero. A medida que mejora el contenido educativo y se relajan los límites de las interfaces de programación de aplicaciones, la penetración minorista introduce una fuente de ingresos creciente para los proveedores de datos y los proveedores de alojamiento, reequilibrando gradualmente el mercado de trading algorítmico hacia una base de participantes más diversa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Superan a las Plataformas a Medida que Aumenta la Complejidad del Cumplimiento Normativo

Los paquetes de soluciones con licencias de plataforma combinadas con análisis captaron el 68,32% del gasto de 2025, valorado en USD 13,83 mil millones dentro del tamaño del mercado de trading algorítmico. Thomson Reuters y Refinitiv anclan este segmento al ofrecer fuentes de datos cohesivas, enrutamiento inteligente de órdenes y registros de operaciones a través de contratos de suscripción que incorporan costes de cambio. El dominio de las pilas integradas refleja la preferencia del lado comprador por la responsabilidad de un único proveedor, garantizando que el soporte regulatorio y operativo llegue desde un único servicio de asistencia.

Sin embargo, los servicios son el segmento de más rápido crecimiento con una CAGR del 9,14%, porque los proveedores especializados ahora asumen el diseño de algoritmos, la validación de modelos y la elaboración de informes de mejor ejecución de forma externalizada. La línea de servicios gestionados de AlgoTrader ofrece infraestructura de pruebas retrospectivas como carga de trabajo en la nube con precio por consumo, mientras que InfoReach ofrece entornos de ejecución alojados que envuelven los algoritmos de los clientes dentro de controles de cumplimiento. Este enfoque modular resuena entre los gestores de activos que enfrentan comisiones de gestión decrecientes pero crecientes exigencias de auditoría. Con el tiempo, las líneas entre la licencia de software y el contrato de consultoría se difuminan, y emergen modelos comerciales híbridos en los que las facturas mensuales escalan con el volumen ejecutado, profundizando la interdependencia entre proveedor y cliente dentro del mercado de trading algorítmico.

Por Implementación: La Nube Gana Participación a Medida que se Amplía la Tolerancia a la Latencia

Los inquilinos de la nube representaron el 54,47% del gasto global en 2025, lo que representa USD 11,02 mil millones del mercado de trading algorítmico, y se proyecta que su participación aumente a una CAGR del 9,02% hasta 2031. El atractivo se centra en el cómputo elástico; los investigadores inician cientos de pruebas retrospectivas paralelas y luego apagan los clústeres cuando comienza el trading en vivo. AWS Financial Services lista más de 150 socios de trading certificados, mientras que los enlaces de conexión directa a Nasdaq y CME permiten tiempos de ida y vuelta de un solo dígito en milisegundos, adecuados para la mayoría de los marcos temporales de arbitraje estadístico.

Los bastidores locales aún dominan el segmento de creación de mercado de latencia ultralow, donde la velocidad determinista en nanosegundos supera al coste amortizado. Citadel Securities y Virtu Financial mantienen pilas propietarias de fibra y matrices de puertas programables en campo que la virtualización en la nube no puede igualar. Sin embargo, están surgiendo esquemas híbridos; las empresas ejecutan los tramos críticos en latencia en gabinetes de coubicación mientras externalizan la optimización de carteras y el análisis de cumplimiento a nubes escalables, preservando la velocidad donde importa y beneficiándose de los gastos operativos en otros lugares. A medida que los reguladores se centran en la igualación de la latencia, la prima de rendimiento de los servidores de metal desnudo se comprime, creando impulso para una mayor migración a la nube en todo el mercado de trading algorítmico.

Por Tamaño de Organización: Las PYME Adoptan Plataformas Nativas en la Nube a Medida que Caen las Barreras

Las grandes empresas captaron el 63,46% del gasto de 2025, reflejo de la solidez del balance suficiente para financiar enrutadores de matrices de puertas programables en campo, líneas de acceso directo al mercado y mosaicos de datos multiactivos. JPMorgan Chase por sí sola invirtió más de USD 500 millones en tecnología de trading en 2025, integrando módulos de optimización inspirados en la computación cuántica en su plataforma Fusion. La escala de participación otorga a dichos bancos poder de negociación con centros de datos y proveedores, asegurando espacios de coubicación adyacentes a los motores de emparejamiento.

Las pequeñas y medianas empresas, aunque menores en gasto absoluto, se proyecta que se expandan a una CAGR del 8,34% hasta 2031 a medida que los motores de código abierto como QuantConnect LEAN eliminan las tarifas de licencia de la ecuación. Los mercados en la nube permiten a estas empresas suscribirse al tiempo de ejecución en ráfagas por horas, alineando los gastos con las ventanas de trading. Las bolsas regionales de Brasil y los Emiratos Árabes Unidos introdujeron niveles de interfaces de programación de aplicaciones de bajo coste en 2025, creando nuevos entornos de prueba. En conjunto, la reducción de los obstáculos de infraestructura y los repositorios de código accesibles desplazan la dinámica competitiva, permitiendo a los gestores de fondos emergentes tomar posiciones dentro de un mercado de trading algorítmico anteriormente esotérico.

Análisis Geográfico

América del Norte generó el 38,14% de los ingresos globales de 2025, otorgando a la región la mayor participación del mercado de trading algorítmico entre todos los continentes. Los centros de coubicación de Nueva York y Chicago albergan la mayoría de las mesas de alta frecuencia, respaldados por instalaciones de bolsas que sellan las operaciones con precisión de nanosegundos. La modernización regulatoria, incluido el mandato de divulgación en fracciones de centavo de la Comisión de Bolsa y Valores, obliga a actualizaciones continuas de los enrutadores inteligentes de órdenes, y los referentes tecnológicos como Bloomberg y Refinitiv refuerzan el ecosistema al combinar la conectividad con las plataformas con el análisis.[3]Comisión de Bolsa y Valores, "Enmiendas Propuestas a la Regla 605," sec.gov Las bolsas canadienses y mexicanas contribuyen con volúmenes incrementales, pero la masa crítica de participantes sofisticados permanece concentrada en las plataformas de Estados Unidos, donde la profunda liquidez y los altos límites de mensajes justifican las estrategias intensivas en capital.

Se proyecta que Asia-Pacífico sea la geografía de más rápido crecimiento con una CAGR del 8,73%, elevándose desde una base de ingresos de 2025 energizada por la participación minorista en las bolsas indias y del Sudeste Asiático. El impulso de la Junta de Bolsa y Valores de India para abrir el acceso de coubicación a todos los miembros niveló las asimetrías de infraestructura, y la red fotónica de Tokio ha creado nuevos arcos de arbitraje que vinculan la renta variable al contado con los derivados de la Bolsa de Osaka. Los reguladores de Corea del Sur y Australia adoptaron marcos de prueba para probar tipos de órdenes impulsados por inteligencia artificial, invitando a casas propietarias extranjeras a pilotar estrategias sin licencias permanentes. Si bien la penetración de la alta frecuencia en China continental sigue siendo controlada, la liberalización incremental en Shenzhen y Shanghái sugiere una apertura gradual que podría desbloquear demanda adicional a medida que se alivian los controles de capital.

Europa captó una porción sustancial del gasto de 2025, anclada por los fondos de liquidez de divisas del Reino Unido y los flujos de reequilibrio pasivo en los índices STOXX Europe 600 y FTSE 100. Las auditorías de mejor ejecución de MiFID II aumentan la demanda de análisis de costes de transacción, recompensando a los proveedores que incorporan lógica de cumplimiento dentro de las rutas de ejecución. La coubicación de Deutsche Börse en Fráncfort y las salas de datos de Euronext en París reflejan los estándares de latencia de Estados Unidos, permitiendo estrategias de arbitraje entre plataformas que analizan más de 30 plataformas de negociación en tiempo real. Aunque América del Sur, Oriente Medio y África representan actualmente bases más pequeñas, la expansión de la API de B3 de Brasil y la nueva sala de coubicación de Abu Dabi podrían impulsar los volúmenes locales al alza, señalando corredores nacientes de crecimiento que el mercado de trading algorítmico monitoreará de cerca.

Panorama Competitivo

La provisión de liquidez en la renta variable de Estados Unidos, la renta fija europea y el mercado de divisas global sigue concentrada entre seis principales operadores de alta frecuencia: Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital y Hudson River Trading, que en conjunto se estima que proporcionan entre el 30% y el 40% de la profundidad visible en las principales plataformas. Estas empresas operan pilas de hardware deterministas que procesan órdenes en canalizaciones de menos de un microsegundo, y aprovechan modelos de aprendizaje automático para pronosticar movimientos de precios a corto plazo, ajustando el inventario con una selección adversa mínima. La intensidad de capital y las barreras de propiedad intelectual dificultan el desplazamiento, aunque los proveedores de tecnología compiten vigorosamente en este nivel.

Los proveedores de plataformas como Thomson Reuters, Refinitiv, Bloomberg, MetaQuotes, AlgoTrader e InfoReach compiten por la participación en amplitud de interfaces de programación de aplicaciones, escalabilidad en la nube y cumplimiento integrado. Más de 50 proveedores de software independientes venden ahora sistemas de gestión de ejecución, paneles de riesgo y entornos de pruebas retrospectivas, una fragmentación que ofrece a los clientes del lado comprador una elección detallada pero complica la selección de proveedores. Los marcos de código abierto, en particular QuantConnect LEAN y Backtrader, añaden mayor presión al eliminar las tarifas de licencia y atraer contribuciones de la comunidad que aceleran la velocidad de las funciones.

Las oportunidades de espacio en blanco se agrupan en torno a las pruebas retrospectivas optimizadas cuánticamente y la coubicación consciente del carbono. Los primeros pilotos de D-Wave e IBM muestran que el recocido cuántico acelera la calibración del filtrado de factores, comprimiendo la validación de estrategias de semanas a horas. Simultáneamente, las normas de eficiencia energética de la Unión Europea obligan a los centros de datos a publicar métricas de vatios por cómputo, y las empresas que minimizan el carbono por mensaje pueden beneficiarse de tarifas de arrendamiento preferenciales. Los proveedores que incorporan paneles de sostenibilidad dentro de sus plataformas de ejecución se diferencian en criterios distintos a la latencia, señalando una evolución en las palancas competitivas que definen el liderazgo dentro del mercado de trading algorítmico.

Líderes de la Industria del Trading Algorítmico

Thomson Reuters Corporation

Refinitiv Limited

Virtu Financial Inc.

Jump Trading LLC

63 Moons Technologies Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: London Stock Exchange Group completó la integración de Refinitiv FXall con Tradeweb, proporcionando una pasarela de ejecución multiactivo para los clientes.

- Noviembre de 2025: Citadel Securities comprometió USD 300 millones en algoritmos de ejecución acelerados por GPU en asociación con NVIDIA, con el objetivo de reducir los costes de transacción en un 15%.

- Octubre de 2025: Virtu Financial adquirió una participación minoritaria en AlgoTrader AG, extendiendo los servicios algorítmicos de marca blanca a fondos de nivel medio.

- Septiembre de 2025: JPMorgan Chase introdujo un módulo de optimización inspirado en la computación cuántica en su plataforma Fusion, reduciendo los tiempos de ejecución de la construcción de carteras en un 20%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de negociación algorítmica como los ingresos globales agregados generados por plataformas, herramientas de software y servicios asociados que ejecutan automáticamente órdenes de compra y venta en instrumentos financieros cotizados mediante instrucciones preprogramadas relacionadas con el precio, el tiempo o el volumen. El estudio abarca sistemas de nivel empresarial y alojados en la nube adoptados por mesas institucionales y corredores minoristas tecnológicamente avanzados durante el período 2023-2030.

Las exclusiones del alcance incluyen algoritmos internos propietarios que nunca se comercializan y scripts puntuales desarrollados por operadores aficionados, los cuales quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipos de Operadores

- Inversores Institucionales

- Inversores Minoristas

- Operadores a Largo Plazo

- Operadores a Corto Plazo

- Por Componente

- Soluciones

- Plataformas

- Herramientas de Software

- Servicios

- Soluciones

- Por Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a tecnólogos del lado vendedor, responsables cuantitativos del lado comprador, proveedores de conectividad con bolsas y consultores de reg-tech en América del Norte, Europa y Asia-Pacífico. Estas interacciones aclaran los tamaños promedio de las operaciones, las primas por latencia y los plazos de migración a la nube que los datos secundarios por sí solos no pueden revelar, y validan los supuestos del modelo antes de su aprobación final.

Investigación documental

Nuestros analistas comienzan con los registros públicos disponibles de las principales bolsas, las divulgaciones trimestrales de los principales grupos de corretaje, las estadísticas del Banco de Pagos Internacionales y los volúmenes de ejecución de operaciones por región publicados por reguladores como la SEC y la ESMA. Las asociaciones del sector, como la Futures Industry Association y la World Federation of Exchanges, nos ayudan a establecer referencias de volúmenes de contratos y estructuras de comisiones. Enriquecemos esos insumos con indicadores macroeconómicos del FMI y la OCDE, así como con bases de datos de pago seleccionadas, entre ellas Dow Jones Factiva para noticias sobre operaciones, D&B Hoovers para datos financieros de proveedores y Questel para la actividad de patentes en negociación con IA. Las fuentes enumeradas ilustran la amplitud del trabajo documental; se consultan muchos otros conjuntos de datos para verificar cifras y supuestos.

Dimensionamiento del mercado y previsiones

Empleamos una construcción descendente que reconstruye el conjunto global de gasto a partir de los volúmenes de ejecución electrónica reportados por las bolsas, las tasas de comisión promedio ponderadas y los ratios de gasto en tecnología, seguida de verificaciones ascendentes selectivas mediante la consolidación de ingresos de proveedores y el precio de venta promedio muestreado multiplicado por el número de licencias. Las variables clave incluyen: 1) la participación electrónica en el volumen total de renta variable y divisas, 2) la compresión promedio de comisiones por clase de activo, 3) la penetración de la nube en las cargas de trabajo de gestión de órdenes, 4) los diferenciales regionales de prima por latencia y 5) las mejoras en la tasa de aciertos impulsadas por IA. Las previsiones se basan en una regresión multivariante que vincula estos factores al gasto histórico y evalúa escenarios de volatilidad macroeconómica y cambios regulatorios. Las brechas de datos en las divulgaciones de los proveedores se cubren con referencias normalizadas del sector obtenidas durante las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a referencias independientes, tras los cuales los revisores senior identifican valores atípicos. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias cuando eventos materiales, como cambios en la estructura de comisiones o interrupciones importantes, alteran los supuestos subyacentes. Antes de la publicación, un analista vuelve a ejecutar el conjunto de datos para garantizar que los clientes reciban la visión más actualizada.

Por qué la línea de base de negociación algorítmica de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las casas de investigación aplican diferentes combinaciones de clases de activos, supuestos de precios y frecuencias de actualización.

Los principales factores de divergencia incluyen que algunos editores agrupan el gasto interno de fondos de cobertura o excluyen los ingresos por servicios; otros extienden las previsiones con curvas optimistas de adopción de IA o convierten divisas al tipo de cambio al contado en lugar del tipo anual promedio, lo que distorsiona los valores cuando el dólar fluctúa. Mordor reporta únicamente ingresos comerciales, aplica tipos de cambio anuales combinados y actualiza los modelos cada doce meses, manteniendo nuestra línea de base equilibrada y reproducible.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 18,73 B (2025) | Mordor Intelligence | - |

| USD 21,06 B (2024) | Global Consultancy A | Incluye infraestructura de intercambio de criptomonedas y aplica un factor agresivo de incremento por IA |

| USD 18,8 B (2024) | Industry Journal B | Contabiliza únicamente el software de ejecución de operaciones; omite los servicios gestionados y las tarifas de soporte |

En resumen, la rigurosa selección del alcance, el seguimiento de variables y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones un punto de partida confiable y transparente, al tiempo que explican por qué las cifras de la competencia pueden oscilar más que la realidad del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de trading algorítmico hoy?

El tamaño del mercado de trading algorítmico se situó en USD 20,23 mil millones en 2026 y se proyecta que alcance USD 29,54 mil millones para 2031.

¿Qué está impulsando el crecimiento más rápido en Asia-Pacífico?

La participación minorista en las bolsas indias y del Sudeste Asiático, junto con los ensayos de conectividad fotónica de Japón, está elevando los ingresos de Asia-Pacífico a una CAGR del 8,73%.

¿Por qué los servicios superan a las ventas de plataformas?

Los mandatos de cumplimiento bajo MiFID II y la Regla 605 de la SEC impulsan a los gestores de activos a externalizar el diseño de estrategias, el análisis de mejor ejecución y la elaboración de informes de auditoría, elevando el gasto en servicios a una CAGR del 9,14%.

¿Cómo afecta la implementación en la nube a la velocidad del trading?

Los nodos en la nube conectados a través de líneas de conexión directa ofrecen tiempos de ida y vuelta de un solo dígito en milisegundos, suficientes para la mayoría de las estrategias estadísticas, mientras que los creadores de mercado de latencia ultralow aún dependen del hardware de matrices de puertas programables en campo local.

¿Qué riesgos pueden plantear las caídas repentinas a las mesas de trading algorítmico?

Cuando la volatilidad aumenta, muchos algoritmos retiran cotizaciones simultáneamente, creando vacíos de liquidez que profundizan las oscilaciones de precios y exponen a las empresas al deslizamiento en la ejecución y al escrutinio regulatorio.

¿Qué empresas dominan la provisión de liquidez?

Citadel Securities, Virtu Financial, Jump Trading, XTX Markets, Tower Research Capital y Hudson River Trading gestionan colectivamente aproximadamente un tercio de la profundidad visible en las principales plataformas.

Última actualización de la página el: