Tamaño y participación del mercado de energía de Túnez

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

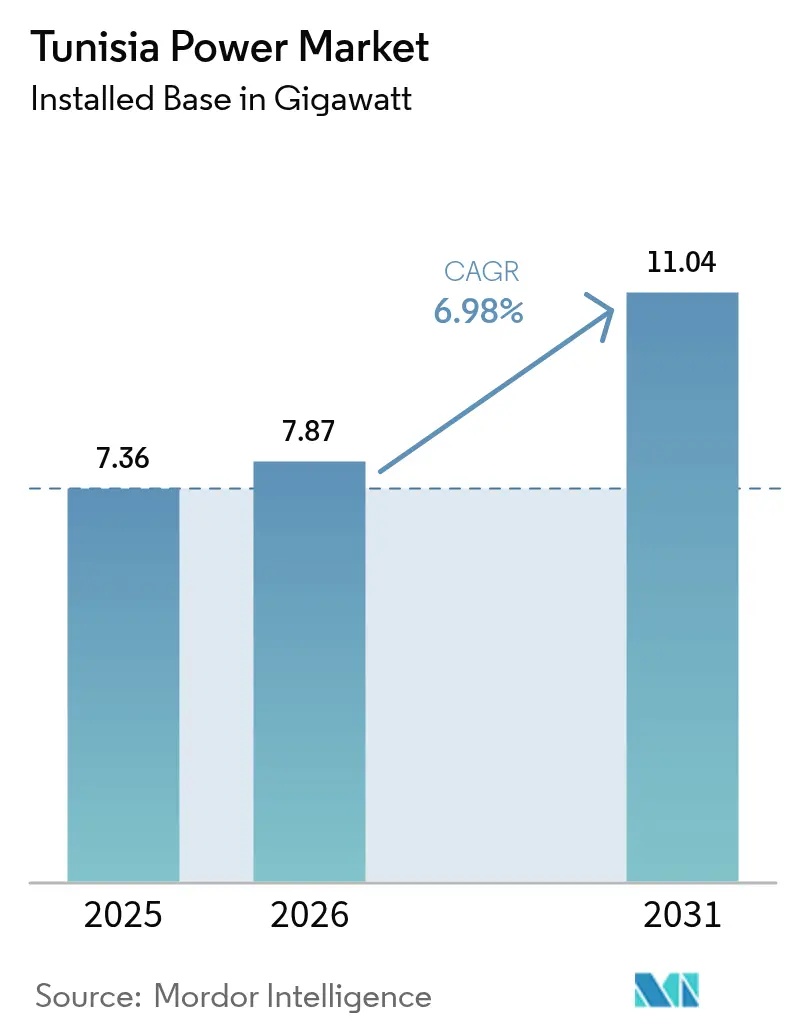

| Tamaño del mercado en el año base (2025) | 7.36 gigavatio |

| Volumen del Mercado (2026) | 7.87 gigavatio |

| Volumen del Mercado (2031) | 11.04 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Túnez por Mordor Intelligence

El tamaño del mercado de energía de Túnez en 2026 se estima en 7,87 gigavatios, creciendo desde el valor de 2025 de 7,36 gigavatios, con proyecciones para 2031 que muestran 11,04 gigavatios, creciendo a una CAGR del 6,98% durante 2026-2031.

Sólidos procesos de licitación, financiamiento multilateral y el próximo interconector ELMED de 600 MW atraen a desarrolladores internacionales al mercado de energía de Túnez, aunque una elevada prima de riesgo soberano incrementa los costos de financiamiento para los productores independientes de energía. Una serie de licitaciones solares y eólicas de 1,7 GW, préstamos para la modernización de la red del Banco Africano de Desarrollo (AfDB) y KfW, y reformas de medición neta están acelerando la penetración de las energías renovables. Mientras tanto, la envejecida flota de gas de STEG y la exposición a deuda denominada en euros moderan el apetito de inversión privada. Los acuerdos de compra de energía corporativos en los clústeres de fosfatos y centros de datos están emergiendo, aunque las normas de acceso abierto aún están ausentes, lo que perpetúa el dominio de STEG en el mercado de energía de Túnez.

Conclusiones clave del informe

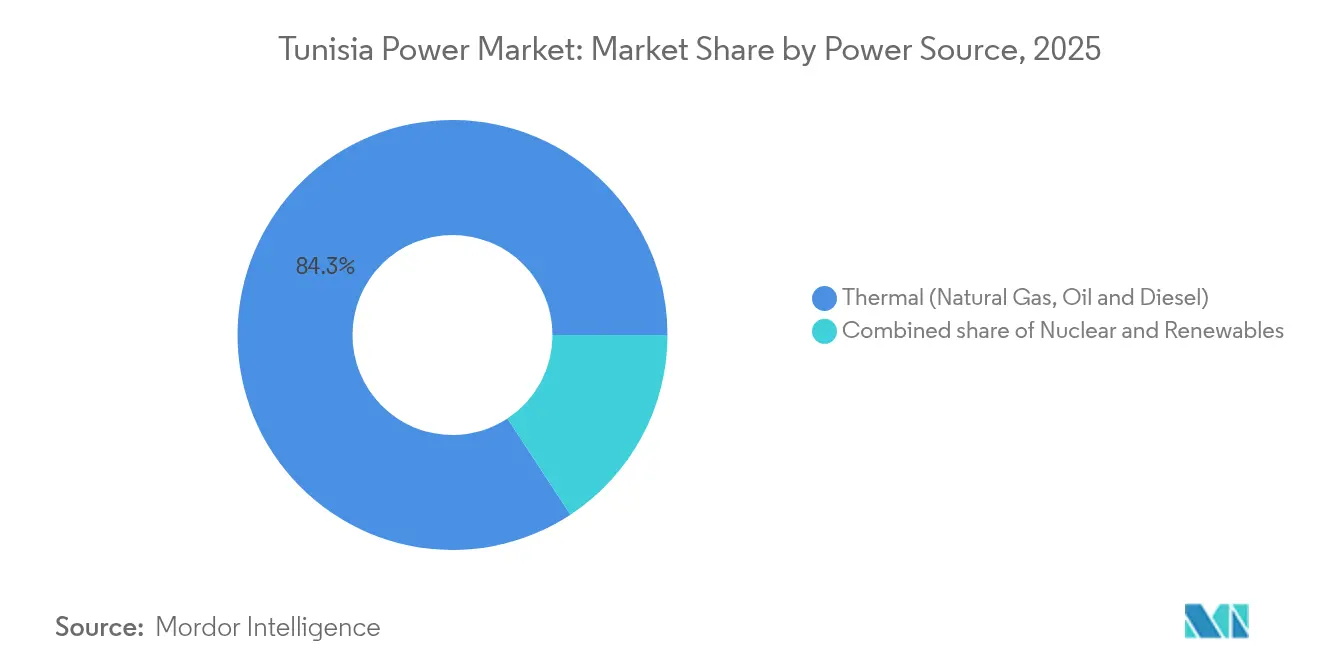

- Por fuente de energía, la generación térmica representó el 84,25% de la participación del mercado de energía de Túnez en 2025; se proyecta que las energías renovables avancen a una CAGR del 24,6% hasta 2031.

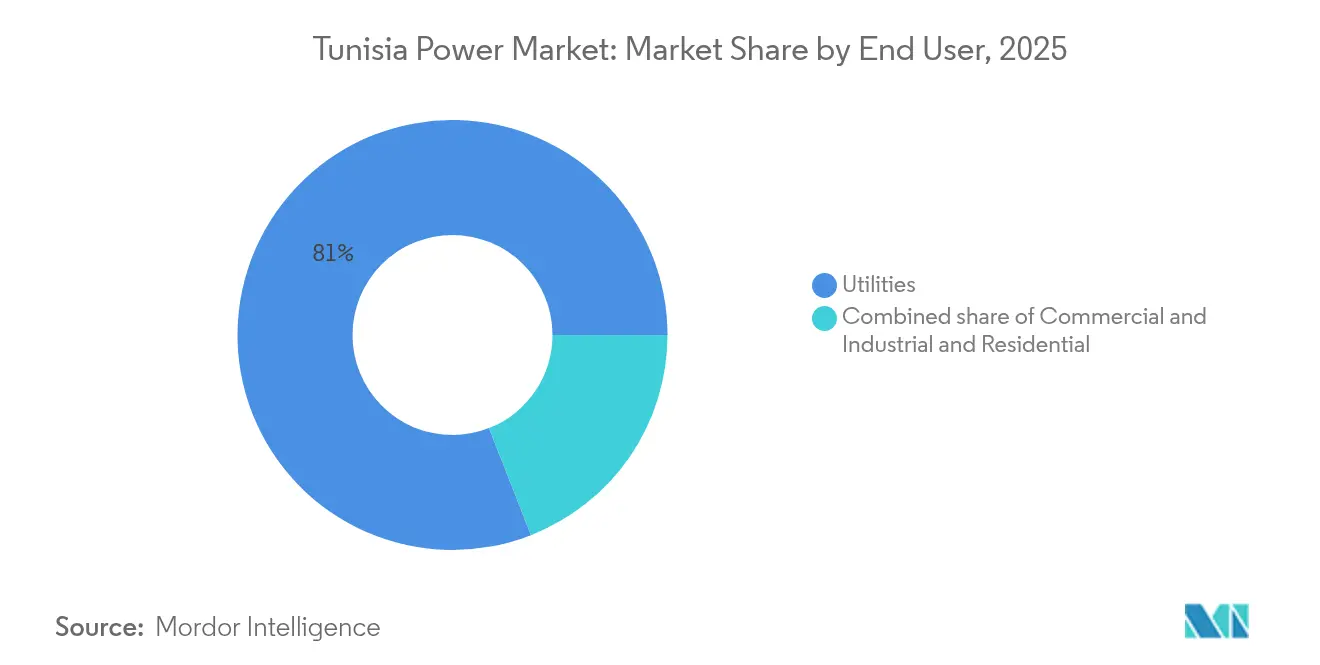

- Por usuario final, los servicios públicos capturaron una participación del 80,95% del tamaño del mercado de energía de Túnez en 2025, mientras que el mismo segmento tiene un pronóstico de expansión a una CAGR del 9,25% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de Túnez

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desarrollo de plantas de gas bajo el Plan Solaire Tunisien 2030 | +2.1% | Centros costeros en Túnez, Sfax, Sousse | Mediano plazo (2-4 años) |

| Licitaciones de energía renovable (cartera de 1 GW para 2024-2026) | +1.8% | Kairouan, Sidi Bouzid, Tataouine | Corto plazo (≤ 2 años) |

| Préstamos para modernización de la red del AfDB y KfW | +0.9% | Red troncal nacional, zonas piloto en Sfax, Sousse, Le Kram | Largo plazo (≥ 4 años) |

| Interconector regional con Italia (ELMED) | +1.2% | Nacional, con implicaciones comerciales con la UE | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos del sector de fosfatos y centros de datos | +0.7% | Gafsa, corredores costeros de centros de datos | Mediano plazo (2-4 años) |

| Auge del solar fotovoltaico descentralizado en tejados | +0.8% | Área metropolitana de Túnez, Sfax, Sousse | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de plantas de gas bajo el Plan Solaire Tunisien 2030

Túnez tiene como objetivo una penetración del 30% de energías renovables para 2030, aunque el gas despachable sigue siendo esencial para equilibrar la producción intermitente. STEG está modernizando plantas de ciclo combinado y añadiendo turbinas de gas de arranque rápido que operan entre 15 y 20 puntos porcentuales más eficientemente que las unidades heredadas, reduciendo las tasas de calor y limitando el vertimiento.[1]Banco Africano de Desarrollo, "El AfDB aprueba préstamo para la planta solar de Kairouan," afdb.org El cofinanciamiento del AfDB en 2024 para la planta solar de 100 MW de Kairouan indica el apoyo de los donantes a carteras híbridas que combinan renovables con activos térmicos flexibles. El programa TEREG del Banco Mundial para 2025 canaliza 430 millones de USD hacia 2,8 GW de capacidad solar y eólica, condicionando los desembolsos a inversiones en almacenamiento y flexibilidad de red, lo que subraya la interdependencia entre las renovables y el respaldo de gas.[2]Banco Mundial, "El Banco Mundial apoya la transición energética de Túnez con un programa de 430 millones de dólares," worldbank.org La incertidumbre del suministro de gas argelino amplifica la necesidad de turbinas eficientes, aunque la continua dependencia de las importaciones incrementa la exposición al precio del combustible. Sin estas mejoras en el gas, una penetración de renovables superior al 35% pondría en riesgo la estabilidad de la red en el mercado de energía de Túnez.

Licitaciones de energía renovable (cartera de 1 GW para 2024-2026)

Una serie de licitaciones de 1,7 GW posicionó a Túnez entre los recintos de subasta más competitivos del norte de África. En diciembre de 2024, Qair, Scatec y Voltalia aseguraron 498 MW a tarifas cercanas a 0,031 USD/kWh, lo que refleja la deflación global de módulos fotovoltaicos y la intensa competencia en las pujas. Una ronda solar de 500 MW avanzó en marzo de 2025, seleccionando a cuatro empresas a precios comparables. El proyecto de 120 MW Sidi Bouzid II de Scatec alcanzó un acuerdo de compra de energía a 25 años en 2025, con un gasto de capital de 87 millones de EUR financiado en un 50-50 con la unidad Aeolus de Toyota Tsusho.[3]Scatec, "Scatec firma un acuerdo de compra de energía para el proyecto solar de 120 MW," scatec.com Los umbrales de contenido local del 30-40% retrasan el cierre financiero hasta nueve meses, lo que obliga a los desarrolladores a obtener estructuras de montaje e inversores a nivel local. A pesar de los márgenes comprimidos, el ritmo de las licitaciones debe acelerarse, ya que los volúmenes actualmente contratados cubren solo el 14% del objetivo de renovables para 2030 en el mercado de energía de Túnez.

Préstamos para modernización de la red del AfDB y KfW

La agenda de modernización de la red de STEG depende de un proyecto piloto de red inteligente liderado por Siemens de 113 millones de EUR en Sfax, Sousse y Le Kram, programado para finalizar en 2025. El AfDB extendió 120 millones de EUR para la instalación de medidores a nivel nacional, con el objetivo de 5 millones de medidores de electricidad y 1 millón de medidores de gas para 2029. El Banco Europeo de Inversiones aportó 65,8 millones de EUR para reforzar la capacidad de las subestaciones y reducir las pérdidas técnicas que superan el 15% en algunos alimentadores. Los datos en tiempo real permitirán tarifas de uso por tiempo que alineen la generación de mediodía con alto contenido solar con la demanda flexible. Sin embargo, las aprobaciones de licitaciones siguen siendo lentas, y replicar el éxito del piloto en todo el mercado de energía de Túnez requiere una sólida disciplina en la gestión de proyectos.

Interconector regional con Italia (ELMED)

El enlace de corriente continua de alta tensión ELMED de 600 MW, presupuestado en 921 millones de EUR, conectará Túnez con Italia en 2028, cofinanciado por el Banco Europeo de Inversiones, KfW y subvenciones del Banco Mundial. Exportará el excedente solar a la UE e importará energía en las horas pico nocturnas, habilitando la elegibilidad para créditos de carbono. Una subvención de asistencia técnica del BEI de 12 millones de EUR en 2025 subraya el riesgo de ejecución y la exposición de STEG a la deuda denominada en euros. Los críticos advierten sobre el colonialismo verde,

pero el cable puede reducir la dependencia de Túnez del gas argelino y crear una nueva fuente de ingresos para el mercado de energía de Túnez.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prima de riesgo soberano creciente sobre el financiamiento de productores independientes de energía | -1.4% | Nacional, afecta a todas las licitaciones | Corto plazo (≤ 2 años) |

| Flota térmica envejecida de más de 25 años, lastre de eficiencia | -0.9% | Clusters térmicos costeros | Mediano plazo (2-4 años) |

| Riesgo de vertimiento de la red más allá del 35% de renovables | -0.6% | Regiones interiores con alta irradiación solar | Largo plazo (≥ 4 años) |

| Normas de contenido local que retrasan las licitaciones solares | -0.5% | Contratación a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de riesgo soberano creciente sobre el financiamiento de productores independientes de energía

Las calificaciones crediticias de B- (Fitch) y CCC+ (S&P) imponen diferenciales de financiamiento de 300-400 puntos básicos sobre los mercados de grado de inversión, reduciendo los rendimientos para los desarrolladores. Los estancamientos en la reforma de subsidios del FMI paralizan los respaldos soberanos, y los atrasos de STEG superan los 1.000 millones de USD anuales, elevando el riesgo del comprador. El préstamo de 300 millones de EUR del BERD proporcionó liquidez de emergencia, pero el déficit de la empresa de servicios públicos persiste. En consecuencia, los desarrolladores exigen garantías soberanas o seguros de riesgo parcial, lo que retrasa el cierre financiero y ralentiza el desarrollo de energías renovables en el mercado de energía de Túnez.

Flota térmica envejecida de más de 25 años: lastre de eficiencia

Muchas turbinas de gas datan de los años noventa y consumen entre un 10 y un 15% más de combustible por MWh que las unidades modernas de ciclo combinado. El mantenimiento diferido ha reducido los factores de capacidad al 50-60%, limitando la flexibilidad de arranque cuando la producción solar cae al atardecer. La renovación de la flota necesita entre 1.000 y 2.000 millones de USD, pero no existe ningún vehículo de financiamiento. La brecha de eficiencia agrava la intensidad de carbono, poniendo en riesgo los posibles ingresos por créditos de carbono de la UE una vez que ELMED entre en funcionamiento. Los desembolsos del Banco Mundial ahora requieren mejoras térmicas paralelas, vinculando la salud de las plantas heredadas a la CAGR a largo plazo del mercado de energía de Túnez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: las energías renovables ganan impulso dentro de una mezcla liderada por la generación térmica

Las unidades térmicas representaron el 84,25% de la participación del mercado de energía de Túnez en 2025, reafirmando la centralidad de la producción a gas para satisfacer la demanda pico. Las energías renovables, impulsadas por la energía solar fotovoltaica y los parques eólicos costeros, avanzan a una CAGR del 24,6%, impulsando el tamaño del mercado de energía de Túnez para la electricidad limpia a un estimado de 4,85 GW para 2031. La sostenida caída de los precios de los módulos y el financiamiento concesional del Banco Mundial sustentan pujas tarifarias por debajo de 0,032 USD/kWh. Los proyectos piloto de redes inteligentes permitirán que las cargas flexibles se alineen con los picos solares, mientras que el proyecto de energía hidroeléctrica de bombeo de 400-600 MW ofrece capacidad de oscilación para prevenir el vertimiento. Sin embargo, la carga de deuda denominada en euros de ELMED y la volatilidad de las importaciones de gas sostienen el bloqueo térmico.

En paralelo, la hoja de ruta de hidrógeno verde de ACWA Power prevé 12 GW de capacidad renovable alimentando electrolizadores, lo que podría triplicar las tasas de desarrollo de renovables domésticas si emergen reformas de transporte de energía. Hasta entonces, STEG continúa con las ampliaciones de vida útil de las turbinas de Rades y Sousse para protegerse contra la intermitencia renovable. La energía hidroeléctrica y la biomasa siguen siendo periféricas, y no está previsto ningún programa nuclear. En general, el aumento de la producción renovable reduce la participación fósil, pero deja la flexibilidad del gas como indispensable para el mercado de energía de Túnez.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: los servicios públicos mantienen el dominio ante una incipiente demanda corporativa

Los servicios públicos representaron el 80,95% del tamaño del mercado de energía de Túnez en 2025 y registran una tendencia del 9,25% de CAGR hasta 2031, a medida que STEG firma acuerdos de compra de energía a 20-25 años con los ganadores de las licitaciones. Los usuarios comerciales e industriales, liderados por los sectores de fosfatos, cemento y textiles, buscan acuerdos de compra de energía directos, pero siguen cautivos de las tarifas agrupadas. La ausencia de regulaciones de acceso abierto limita la adquisición de energía renovable corporativa, aunque los inversores en centros de datos presionan por un cambio. La demanda residencial crece lentamente, pero ahora alberga una flota de solar en tejados de 300 MW que reduce la carga de la red durante el día.

De cara al futuro, la compra de energía corporativa podría acelerarse una vez que las modificaciones al código de red permitan el transporte de energía, desbloqueando la demanda latente cerca del cinturón de fosfatos de Gafsa y los centros de datos costeros. Hasta entonces, el mercado de energía de Túnez depende de la resiliencia del balance de STEG y de los respaldos multilaterales para escalar la inversión en renovables mientras se mantienen las obligaciones de servicio universal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El consumo eléctrico se concentra a lo largo del corredor costero Túnez-Sousse-Sfax, que consume aproximadamente el 70% de la carga nacional. La capital Túnez por sí sola absorbe el 40%, impulsada por los edificios públicos y la actividad del sector de servicios. Sfax y Sousse albergan industrias textiles, agroalimentarias y de cemento que necesitan un suministro de carga base confiable. Las gobernaciones del interior, Kairouan, Sidi Bouzid y Tataouine, ofrecen una irradiancia solar de clase mundial superior a 2.000 kWh/m², atrayendo parques fotovoltaicos subastados respaldados por capital del AfDB y el Banco Mundial.

Las mejoras en la transmisión son vitales porque los circuitos de 220 kV que canalizan la generación interior hacia las cargas costeras enfrentan restricciones térmicas durante los picos de verano. El enlace ELMED de 600 MW ancla un futuro anillo del Mediterráneo occidental que permitirá las exportaciones, mientras que las posibles conexiones con Libia y Argelia siguen siendo políticamente contingentes. La iniciativa solar escolar de 200 kW de Eni en Tataouine ilustra el alcance de los donantes a las comunidades del sur desértico desatendidas. Sin embargo, los avances en la electrificación rural añaden un volumen modesto en relación con las cargas industriales pesadas.

Para 2030, el refuerzo de la red en torno a Kairouan y Sidi Bouzid debería desbloquear 1 GW de energía solar interior. La energía hidroeléctrica de bombeo en Oued El Melah, cerca de Tabarka, aprovecha la topografía favorable para 600 MW de almacenamiento, equilibrando las oscilaciones de la demanda en la costa norte. El desajuste espacial entre la carga y el recurso subraya el valor estratégico de las interconexiones multipunto para estabilizar el mercado de energía de Túnez.

Panorama competitivo

El monopolio estatutario de STEG sobre la transmisión y la distribución configura un panorama moderadamente concentrado. Los productores independientes de energía europeos, Scatec, Qair, Voltalia y Enel Green Power, dominan las licitaciones solares, mientras que ACWA Power prepara megaproyectos de hidrógeno. Las tarifas cercanas a 0,031 USD/kWh posicionan al mercado de energía de Túnez como el segundo recinto solar más barato del continente después de Egipto.

Los proveedores de equipos compiten en paquetes de red y generación: Siemens lidera los proyectos piloto de red inteligente; GE y Ansaldo suministran mejoras de turbinas de gas; Vestas y Siemens Gamesa apuntan a las carteras de energía eólica; ABB y Elsewedy persiguen contratos de subestaciones. Las normas de contenido local impulsan las empresas conjuntas con fabricantes tunecinos, aunque la inmadurez de la cadena de suministro prolonga las entregas. El creciente interés en el almacenamiento coubicado, ya sea baterías o energía hidroeléctrica de bombeo, favorece a los integradores que ofrecen flexibilidad integral.

Estratégicamente, los productores independientes de energía se alinean con prestamistas multilaterales para mitigar los riesgos cambiarios y del comprador. Las estructuras de financiamiento combinado del BERD sustentan varios cierres de proyectos solares en 2025, mientras que la subvención del BEI para ELMED mejora la visibilidad de los flujos comerciales transmediterráneos. Los fabricantes locales apuntan a los nichos de inversores y estructuras de montaje a medida que los volúmenes de licitación escalan, lo que sugiere una gradual profundización del ecosistema local del mercado de energía de Túnez.

Líderes de la industria de energía de Túnez

Tunisian Company of Electricity & Gas (STEG)

Carthage Power Company

Ansaldo Energia (O&M para Rades C)

Nur Energie (TuNur Solar+)

ACWA Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2025: A través del Programa de Mejora de la Fiabilidad, Eficiencia y Gobernanza Energética de Túnez (TEREG), el Banco Mundial se ha asociado con el Gobierno de Túnez para modernizar el sector energético del país. Durante los próximos cinco años, esta iniciativa, respaldada por un acuerdo de financiamiento de 430 millones de USD, que incluye 30 millones de USD en financiamiento concesional del Fondo de Inversión Climática, busca garantizar que Túnez proporcione un suministro eléctrico sostenible, confiable y asequible.

- Marzo de 2025: Qair, un productor independiente de energía (IPP) francés, aseguró acuerdos de compra de energía (PPAs) con la empresa estatal de servicios públicos de Túnez, la Société Tunisienne de l'Electricité et du Gaz (STEG), por un total de 298 MW de energía solar fotovoltaica. Estos acuerdos cubren las plantas de energía solar fotovoltaica de 100 MW en Gafsa y de 198 MW en El Khobna, ambas ubicadas en el corazón de Túnez.

- Diciembre de 2024: Empower New Energy (ENE) realizó su primera inversión solar en Túnez, asociándose con el Mall of Sousse. Las dos organizaciones subrayaron su dedicación a la innovación sostenible al firmar un Acuerdo de Apoyo a la Energía (PSA), sentando las bases para un ambicioso proyecto de energía solar. El elemento central de este proyecto es un avanzado sistema solar en tejado de 948 kWp.

- Mayo de 2024: ACWA Power, un líder saudí cotizado en bolsa en la transición energética y pionero en hidrógeno verde, suscribió un memorando de entendimiento (MoU) con el Gobierno tunecino. El acuerdo, representado por el Ministerio de Industria, Minas y Energía, tiene como objetivo explorar un proyecto con el potencial de producir hasta 600.000 toneladas de hidrógeno verde anualmente, en tres fases distintas.

Alcance del informe del mercado de energía de Túnez

La industria de la energía, frecuentemente denominada sector eléctrico, abarca toda la cadena de valor de la electricidad, desde la generación y la transmisión hasta la distribución y la venta. Este sector integra organizaciones, tecnologías e infraestructuras, garantizando que las fuentes de energía primaria se transformen de manera eficiente y segura en energía eléctrica para los usuarios finales.

El mercado de energía de Túnez está segmentado por fuentes de energía, usuarios finales y nivel de voltaje de transmisión y distribución (T&D) (análisis cualitativo únicamente). Por fuente de energía, el mercado se segmenta en térmica, nuclear y renovable. Por usuario final, se categoriza en servicios públicos, comercial e industrial, y residencial. Además, el informe profundiza en los niveles de voltaje de transmisión y distribución (T&D), ofreciendo perspectivas cualitativas sobre la transmisión de alta tensión, la subtransmisión, la distribución de media tensión y la distribución de baja tensión.

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de voltaje de T&D (análisis cualitativo únicamente) | Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad instalada total en Túnez para 2031?

Se proyecta que la capacidad nacional aumente de 7,87 GW en 2026 a 11,04 GW en 2031, lo que implica una CAGR del 6,98% durante 2026-2031.

¿Cuándo entrará en funcionamiento el interconector ELMED de 600 MW con Italia?

Los calendarios actuales prevén la puesta en servicio en 2028, tras la construcción respaldada por financiamiento del BEI, KfW y el Banco Mundial.

¿Qué niveles tarifarios han alcanzado las recientes licitaciones solares?

Las rondas de diciembre de 2024 y marzo de 2025 cerraron cerca de 0,031 USD/kWh, entre los precios más bajos registrados en el norte de África.

¿Están permitidos los acuerdos de compra de energía corporativos directos en Túnez?

Los acuerdos de compra de energía corporativos directos siguen siendo limitados porque STEG tiene acceso exclusivo a la red, aunque los operadores de fosfatos y centros de datos presionan por normas de acceso abierto.

¿Cuánta energía solar en tejados se ha instalado bajo la reforma de medición neta?

A finales de 2024, se habían desplegado aproximadamente 300 MW en 90.000 hogares, respaldados por un programa de reembolso de 370 millones de TND (121 millones de USD).

¿Cuál es el enfoque del plan de modernización de la red de STEG?

Un proyecto piloto liderado por Siemens está instalando medidores inteligentes y automatización en Sfax, Sousse y Le Kram para reducir las pérdidas técnicas y habilitar tarifas de uso por tiempo, con una implementación nacional prevista para 2029.

Última actualización de la página el: