Tamaño y Participación del Mercado de Tableros de Distribución de Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

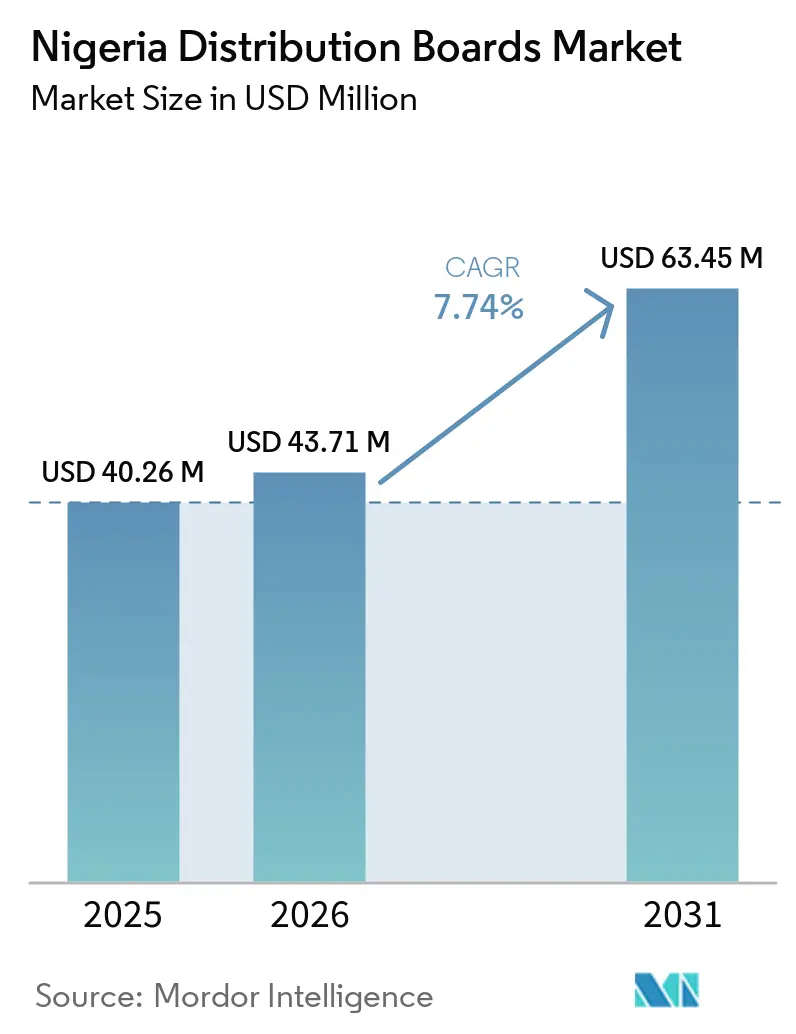

| Tamaño del mercado en el año base (2025) | 40.26 Millones de dólares |

| Tamaño del Mercado (2026) | 43.71 Millones de dólares |

| Tamaño del Mercado (2031) | 63.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tableros de Distribución de Nigeria por Mordor Intelligence

Se espera que el tamaño del Mercado de Tableros de Distribución de Nigeria crezca de USD 40,26 millones en 2025 a USD 43,71 millones en 2026 y se prevé que alcance USD 63,45 millones en 2031 a una CAGR del 7,74% durante 2026-2031. El mercado de tableros de distribución de Nigeria está siendo respaldado por un gran déficit habitacional, pérdidas persistentes de energía en la red y un uso más amplio de generación cautiva por parte de usuarios industriales, lo que en conjunto mantiene activa la demanda en instalaciones residenciales, comerciales, de servicios públicos y de autoabastecimiento.[1]Fuente: Ministerio Federal de Vivienda y Desarrollo Urbano, "El Comité Técnico del Gobierno Federal Publica Nuevos Datos de Vivienda y Fija el Déficit en 15 Millones de Unidades," Ministerio Federal de Información y Orientación Nacional, fmino.gov.ng El mercado también se está beneficiando de los programas de rehabilitación de servicios públicos y del despliegue del mercado eléctrico a nivel estatal, que están ampliando los canales de adquisición más allá del tradicional proceso federal.[2]Fuente: FGN Power Company, "FGN Power Company Firma Contrato con Elsewedy y Power China para la Rehabilitación y Construcción de Líneas de Distribución," FGN Power Company, fgnpowerco.ng La adopción de productos inteligentes sigue siendo menor en la base instalada, pero su tasa de crecimiento es más alta porque los programas de medición, la aplicación de la calidad del servicio y las plantas cautivas favorecen un mejor monitoreo y control. La competencia está dividida entre marcas globales que atienden proyectos de mayor especificación y ensambladores locales que ganan por tiempo de entrega y precio, lo que mantiene el mercado de tableros de distribución de Nigeria abierto tanto al ensamblaje basado en importaciones certificadas como a la integración de sistemas de marca. La dependencia de las importaciones, la volatilidad cambiaria y las normas de inspección más estrictas aún pesan sobre los plazos de los proyectos y los costos de los componentes, pero la base de demanda sigue siendo lo suficientemente duradera como para respaldar la expansión prevista.

Conclusiones Clave del Informe

- Por tipo, los Tableros de Distribución Final representaron el 46,8% del tamaño del mercado de tableros de distribución de Nigeria en 2025, mientras que se prevé que los Tableros de Distribución Sub-Principal crezcan a una CAGR del 7,9% hasta 2031.

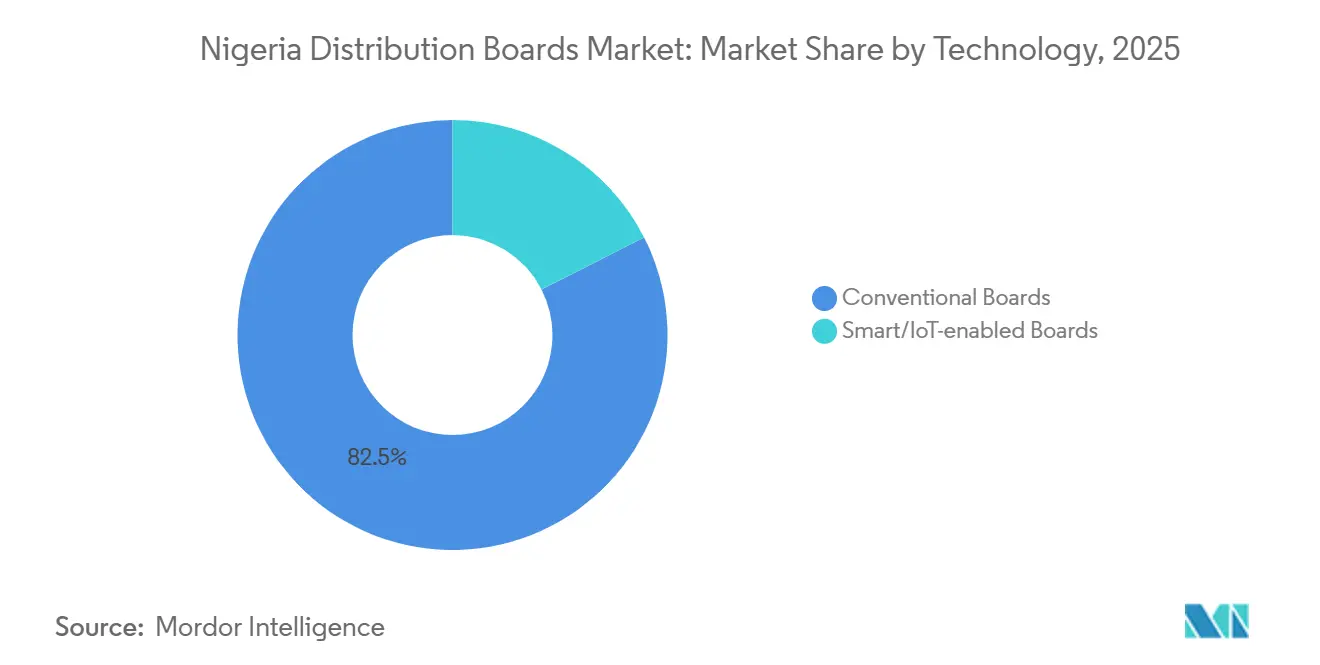

- Por tecnología, los tableros convencionales representaron el 82,5% del tamaño del mercado de tableros de distribución de Nigeria en 2025, mientras que se proyecta que los tableros inteligentes o habilitados con Internet de las Cosas (IoT) se expandan a una CAGR del 11,6% hasta 2031.

- Por tipo de montaje, los tableros montados en pared representaron el 71,4% de la participación del mercado de tableros de distribución de Nigeria en 2025, mientras que se espera que los tableros de piso o de pie libre crezcan a una CAGR del 8,1% hasta 2031.

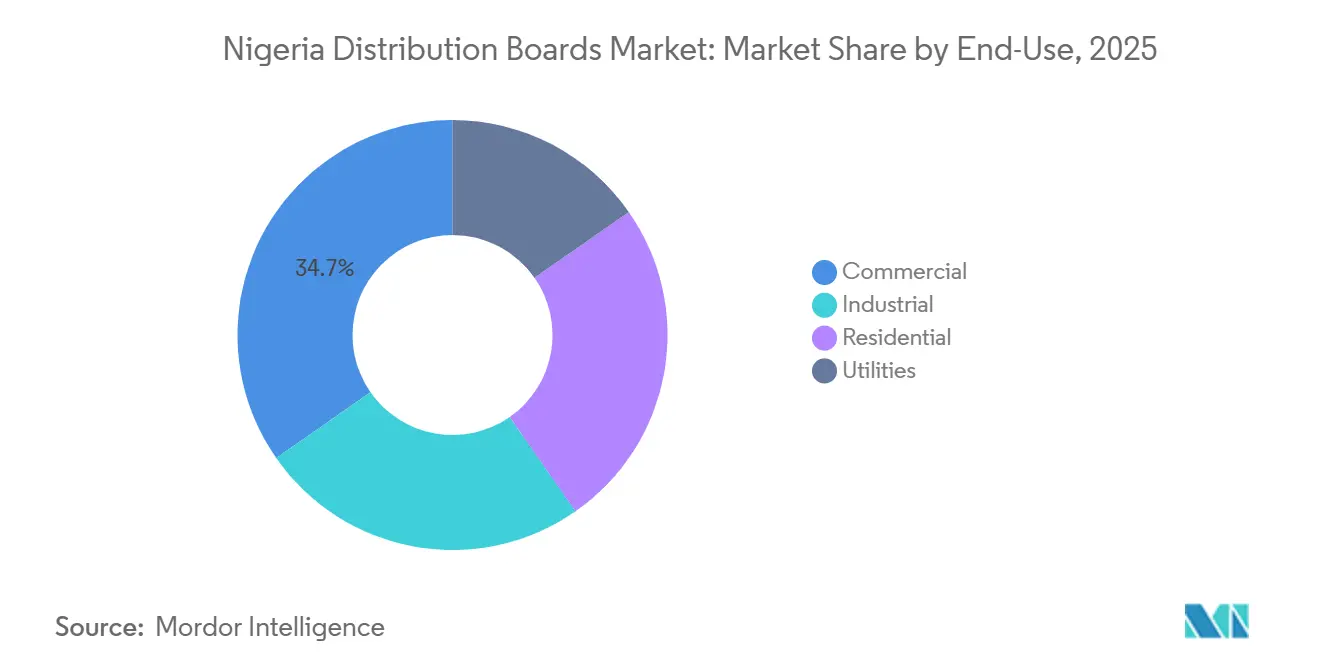

- Por usuario final, el segmento comercial representó el 34,7% de la participación del mercado de tableros de distribución de Nigeria en 2025, mientras que se proyecta que las empresas de servicios públicos registren la CAGR más rápida del 9,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Distribución de Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atraso habitacional y adecuaciones eléctricas en nuevas construcciones | +1.8% | Suroeste, Territorio de la Capital Federal Abuja, Sureste, con extensión a todos los estados | Mediano plazo (2-4 años) |

| Expansión de energía cautiva comercial e industrial | +2.1% | Lagos, Ogun, Rivers, corredores industriales de Delta, con ganancias tempranas en el distrito central de negocios de Abuja | Corto plazo (≤ 2 años) |

| Medición inteligente y programas de reducción de pérdidas Técnicas, Comerciales y de Cobranza (ATC&C) | +1.3% | Nacional, más fuerte en las franquicias de las Empresas de Distribución (DisCo) del Suroeste y Sureste | Mediano plazo (2-4 años) |

| Mini-redes renovables e hibridación de alimentadores | +0.9% | Comunidades fuera de la red del Centro-Norte, Noreste y Sur-Sur, escalando hacia alimentadores interconectados a nivel nacional | Largo plazo (≥ 4 años) |

| Despliegue del mercado eléctrico estatal bajo la Ley de Electricidad | +0.7% | Lagos, Enugu, Ekiti, Ondo, Oyo, Edo, Kogi y otros estados con comisiones reguladoras activas | Mediano plazo (2-4 años) |

| Ensamblaje local de paneles y asociaciones de contenido nigeriano | +0.5% | Corredor manufacturero de Port Harcourt, Lagos, Ogun | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Atraso Habitacional y Adecuaciones Eléctricas en Nuevas Construcciones

El déficit habitacional de Nigeria está creando una base de instalación constante para tableros de distribución final en nuevas viviendas y trabajos de renovación. El Comité Técnico Nacional de Datos de Vivienda situó el déficit habitacional en 14,925 millones de unidades en 2025, lo que mantiene estructuralmente activa la demanda de adecuaciones eléctricas residenciales.[3]Fuente: Ministerio Federal de Vivienda y Desarrollo Urbano, "El Comité Técnico del Gobierno Federal Publica Nuevos Datos de Vivienda y Fija el Déficit en 15 Millones de Unidades," Ministerio Federal de Información y Orientación Nacional, fmino.gov.ng Esto es relevante para el mercado de tableros de distribución de Nigeria porque cada nueva vivienda necesita un tablero final conforme en el momento de la entrega, y los conjuntos habitacionales más grandes a menudo también añaden paneles sub-principales a nivel de montante. El aspecto de la renovación también importa porque el parque existente deficiente no solo retrasa la demanda, sino que también la desplaza hacia ciclos de reemplazo y rehabilitación. Eso eleva la demanda unitaria de tableros de distribución final y aumenta el papel de los paneles SMDB en edificios multifamiliares donde la distribución compartida de energía se está volviendo más común.

Expansión de Energía Cautiva Comercial e Industrial

La generación cautiva ha pasado de ser una decisión de respaldo a un requisito operativo central para muchos usuarios industriales. En 2025, 23 empresas obtuvieron permisos para generar 1.183 MW de energía cautiva, y 11 empresas más aseguraron 130,2 MW solo en el cuarto trimestre, lo que apunta a una creciente cartera de autoabastecimiento fuera de la red nacional. Cada una de estas instalaciones necesita un tablero de distribución principal o un cuadro de distribución sub-principal en la interfaz de generación, generalmente con conmutación de transferencia y circuitos de salida medidos. Eso crea adquisiciones directas entre los propietarios de proyectos y los constructores de paneles, lo que reduce la dependencia de los ciclos de reemplazo de servicios públicos liderados por la red. El mercado de tableros de distribución de Nigeria se beneficia, por tanto, de una capa de infraestructura paralela que se está construyendo dentro de parques industriales, clústeres logísticos y grandes complejos comerciales. Esta dinámica es especialmente visible en Lagos, Ogun, Rivers y Delta, donde la energía interna confiable se ha convertido en un factor de selección de sitios para la ocupación industrial.

Medición Inteligente y Programas de Reducción de Pérdidas ATC&C

La reducción de pérdidas y la reforma de la medición están convirtiendo las actualizaciones ordinarias de paneles en activos de distribución monitoreados. Las pérdidas ATC&C se situaron en el 39,6% en el primer trimestre de 2025 frente a un referente del 20,5%, lo que mantiene la presión sobre los servicios públicos para mejorar la visibilidad y el control a nivel de alimentador y subestación. El programa DISREP respaldado por el Banco Mundial fue lanzado para desplegar 3,2 millones de medidores inteligentes, mientras que el impulso más amplio de medición añadió un objetivo de 7 millones que extiende la escala de las necesidades de infraestructura de soporte. El mercado de tableros de distribución de Nigeria se beneficia porque la medición por sí sola no es suficiente; los servicios públicos también necesitan tableros conformes y visibles de forma remota en torno a los puntos de transformadores y alimentadores. La alianza de NEMSA con NISO en 2025 añadió otra capa al vincular más estrechamente las pruebas y la certificación con la puesta en servicio de nueva infraestructura. El monitoreo remoto está, por tanto, pasando de ser una opción premium a un requisito comercial práctico en la parte de mayor valor del mercado.

Mini-Redes Renovables e Hibridación de Alimentadores

Las mini-redes están creando un canal de demanda diferente al de la red urbana convencional. Nigeria tenía más de 200 mini-redes en operación en 2025, y también se estaban desarrollando 40 proyectos de mini-redes interconectadas con un total de 288 MW bajo el marco revisado. El programa DARES tiene como objetivo 1.350 mini-redes y el servicio para 17,5 millones de nigerianos, lo que amplía la adquisición a largo plazo de tableros que gestionan la entrada solar, el almacenamiento, la generación de respaldo y los circuitos de alimentación. El mercado de tableros de distribución de Nigeria también obtiene valor de la hibridación de alimentadores porque los sitios interconectados necesitan una protección más avanzada y un control bidireccional que un panel básico fuera de la red. Eso eleva la demanda de configuraciones SMDB y MDB de mayor especificación en proyectos que de otro modo parecerían pequeños en los datos de capacidad de titulares. El efecto es más fuerte en las regiones fuera de la red y con red débil, pero la lógica de especificación se está trasladando gradualmente también a las actualizaciones de alimentadores de servicios públicos convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones e inflación de componentes impulsada por el tipo de cambio | -1.6% | Nacional; más aguda para los ensambladores de paneles pequeños y medianos en Lagos y Port Harcourt | Corto plazo (≤ 2 años) |

| Alta carga de mantenimiento en condiciones de red inestable | -0.8% | Regiones del Noreste y Noroeste donde las pérdidas ATC&C superan el 60%; extensión a todas las zonas | Mediano plazo (2-4 años) |

| Carga de cumplimiento y certificación bajo una aplicación más estricta | -0.5% | Nacional; mayor presión de cumplimiento en el corredor comercial de Lagos, el sector de petróleo y gas de Port Harcourt y las adquisiciones adyacentes a servicios públicos en todas las franquicias DisCo | Mediano plazo (2-4 años) |

| Capacidad limitada de puesta en servicio de tableros digitales | -0.3% | Más grave en ciudades secundarias (Kano, Ibadan, Enugu) y estados del norte; persiste como una restricción nacional más amplia fuera del triángulo Lagos-Abuja-Port Harcourt | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones e Inflación de Componentes Impulsada por el Tipo de Cambio

Los insumos importados aún establecen el piso de costos para una gran parte de los tableros ensamblados localmente. La factura de importación de materias primas de Nigeria alcanzó NGN 3,53 billones, equivalente a USD 2.500 millones, en el primer semestre de 2025, y más del 70% de los insumos de fabricación aún se obtenían externamente. Los fabricantes también reportaron pérdidas cambiarias que ascendieron a NGN 1,62 billones, o USD 1.100 millones, en 2024, lo que mostró cómo la debilidad cambiaria anterior se trasladó a las estructuras de costos industriales. Aunque el naira se fortaleció a NGN 1.416,52 por USD en enero de 2026, el mercado de tableros de distribución de Nigeria aún enfrenta una exposición incorporada en interruptores, barras colectoras, terminales y acero en láminas importados. El Programa de Evaluación de Conformidad de la Organización de Normas de Nigeria (SONCAP) añade otra capa de costo y tiempo porque las verificaciones de conformidad en el extranjero afectan los ciclos de liberación de envíos. El ensamblaje local ayuda en la etapa final, pero la exposición aguas arriba permanece porque la producción doméstica de categorías críticas de interruptores sigue siendo limitada.

Alta Carga de Mantenimiento en Condiciones de Red Inestable

La calidad inestable de la energía eleva el costo de propiedad de un tablero mucho después de la compra inicial. Las fluctuaciones de voltaje, el desequilibrio de fases y las perturbaciones repetidas del sistema aceleran el desgaste de los interruptores, las barras colectoras y los conductores neutros, lo que es más visible en las franquicias del norte más débiles. Los informes del segundo trimestre de 2025 de la Comisión Reguladora de Electricidad de Nigeria (NERC) mostraron pérdidas ATC&C superiores al 60% para Kaduna Electric, Jos Electricity Distribution Company PLC y Yola Electricity Distribution Company, lo que apunta a condiciones operativas estresadas en esas redes. La carga de mantenimiento importa en el mercado de tableros de distribución de Nigeria porque suprime la adopción de productos premium donde las habilidades de puesta en servicio son escasas y el riesgo de falla es más difícil de gestionar. También retrasa la demanda de reemplazo en regiones donde la economía del cliente ya es débil, incluso cuando la necesidad instalada es clara. Esta es una de las razones por las que el crecimiento se concentra en Lagos y el Suroeste, donde las condiciones de la red, el soporte técnico y la capacidad de ejecución de proyectos son relativamente más sólidos que en las zonas del norte con mayor déficit.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tableros Finales Impulsan el Volumen, los Tableros Sub-Principales Impulsan el Crecimiento del Valor

Los Tableros de Distribución Final representaron el 46,8% del valor del mercado en 2025, lo que les otorgó la mayor posición de producto en el mercado de tableros de distribución de Nigeria. Esta participación refleja la intensidad de volumen de la construcción residencial y la necesidad de al menos un tablero conforme en cada vivienda completada. El déficit habitacional oficial de 14,925 millones de unidades respalda ese caso de volumen, especialmente donde los nuevos conjuntos habitacionales y esquemas de apartamentos continúan pasando de la construcción en obra gris a la adecuación eléctrica.[4]Fuente: Ministerio Federal de Vivienda y Desarrollo Urbano, "El Comité Técnico del Gobierno Federal Publica Nuevos Datos de Vivienda y Fija el Déficit en 15 Millones de Unidades," Ministerio Federal de Información y Orientación Nacional, fmino.gov.ng La industria de tableros de distribución de Nigeria también se beneficia de las renovaciones porque el parque habitacional estructuralmente débil u obsoleto aún requiere el reemplazo del tablero final antes de que se puedan completar actualizaciones de cableado más amplias. Los Tableros de Distribución Principal mantuvieron una posición significativa porque los grandes sitios industriales y las subestaciones de servicios públicos aún necesitan una arquitectura de distribución de mayor capacidad. Ese papel se ve reforzado por los trabajos de rehabilitación de la red bajo la Iniciativa Presidencial de Energía y los contratos federales relacionados.

Los Tableros de Distribución Sub-Principal son el tipo de producto de más rápido crecimiento con una CAGR del 7,9% hasta 2031, lo que muestra hacia dónde se está desplazando el valor dentro del mercado de tableros de distribución de Nigeria. Los edificios comerciales de múltiples inquilinos, los complejos industriales y los parques logísticos necesitan distribución de energía por capas, y eso coloca a los SMDB entre el acometida principal y los puntos de carga final. Este cambio importa porque los SMDB generalmente tienen precios de venta promedio más altos que los Tableros de Distribución Final (FDB) básicos. Significa que los ingresos están creciendo más rápido que el recuento de unidades en las partes de la industria de tableros de distribución de Nigeria donde los diseños eléctricos se están volviendo más complejos. Los planes de fabricación local también respaldan este nivel. Tranos comenzó la construcción de un gran campus de fabricación de paneles solares y de distribución de energía en el estado de Ogun en abril de 2026, lo que apunta a una mayor capacidad doméstica en categorías de tableros de mayor valor. El uso por parte de Corustar de la norma BS EN 61439-2 para ensamblajes de paneles de baja tensión (BT) también muestra que los actores locales se están alineando con las necesidades de cumplimiento de los compradores comerciales e industriales.

Por Tecnología: Los Tableros Convencionales Dominan, los Tableros Inteligentes con Precios Estructuralmente Revisados

Los tableros convencionales representaron el 82,5% del valor del mercado en 2025, lo que los mantuvo dominantes en todo el mercado de tableros de distribución de Nigeria. Su liderazgo refleja la sensibilidad al costo entre los contratistas residenciales y los compradores comerciales más pequeños que aún priorizan el precio de compra sobre la capacidad de monitoreo. Las adquisiciones también siguen siendo informales en una gran parte del mercado, con muchos contratistas comprando a través de relaciones con distribuidores en lugar de especificaciones de ingeniería estrictas. Ese patrón favorece los productos convencionales establecidos y las configuraciones simples ensambladas localmente. También explica por qué la adopción fuera de Lagos y otras grandes ciudades sigue siendo más lenta donde el soporte de puesta en servicio calificado es más escaso. Para muchos proyectos, el tablero más simple sigue siendo la opción de adquisición de menor riesgo porque es más fácil de obtener, instalar y dar servicio.

Se prevé que los tableros inteligentes o habilitados con IoT crezcan a una CAGR del 11,6% hasta 2031, lo que los convierte en el segmento de más rápido crecimiento en el mercado de tableros de distribución de Nigeria. El cambio es más fuerte en las actualizaciones de servicios públicos, las plantas de energía cautiva y los sitios comerciales con uso intensivo de datos que valoran la visibilidad remota y la conmutación automatizada. El Programa de Recuperación del Sector de Distribución (DISREP) y el despliegue más amplio de medidores respaldan este movimiento porque el control y el monitoreo a nivel de alimentador funcionan mejor cuando los tableros asociados pueden comunicarse e informar. El mercado también está siendo impulsado por el autoabastecimiento industrial porque la gestión de la carga se vuelve más importante cuando la generación, el almacenamiento y la demanda se encuentran todos detrás del mismo límite del sitio. Los informes de CHINT de 2026 destacaron su presencia en Nigeria y su huella de fabricación africana más amplia, lo que subraya cómo los proveedores globales se están posicionando para esta capa de demanda de mayor especificación. Incluso donde la penetración actual parece modesta, el caso de uso es más sólido de lo que sugiere la participación de titulares porque estos productos están concentrados en proyectos más grandes y técnicamente exigentes.

Por Tipo de Montaje: Los Tableros Montados en Pared Anclan el Mercado Masivo, los de Piso Ganan Terreno en los Corredores Industriales

Los tableros montados en pared representaron el 71,4% del valor del mercado en 2025, lo que les otorgó la mayor posición por factor de forma en el mercado de tableros de distribución de Nigeria. Este resultado se alinea con el dominio de las aplicaciones residenciales y comerciales ligeras donde las carcasas empotradas y de superficie son la opción estándar. La base de renovaciones también respalda la demanda porque los tableros montados en pared de menor costo se adaptan mejor a la economía de las actualizaciones de viviendas que los sistemas independientes más grandes. El ensamblaje local ayuda aquí porque los kits semidesmontados acortan los tiempos de entrega y ayudan a mantener el costo de entrega competitivo. Esa ventaja de costo importa en proyectos donde el tablero se trata como un elemento de adecuación necesario en lugar de un activo eléctrico premium. El formato, por tanto, sigue siendo central para la demanda del mercado masivo incluso cuando los estándares de especificación mejoran gradualmente.

Se prevé que los tableros de piso o independientes se expandan a una CAGR del 8,1% hasta 2031, lo que muestra el mayor impulso en instalaciones técnicas más grandes. Las plantas cautivas, las salas de control de mini-redes y las instalaciones industriales necesitan más espacio interno para medición, conmutación de transferencia, dispositivos de protección y terminación de cables más pesados. Eso le da a los sistemas independientes un papel claro en la parte de mayor valor del mercado de tableros de distribución de Nigeria. Port Harcourt sigue siendo importante en esta categoría porque las especificaciones de petróleo y gas respaldan ensamblajes de mayor resistencia e integración de sistemas. La instalación de Collective Power en Port Harcourt fue reconocida por la Junta de Desarrollo y Monitoreo de Contenido Nigeriano por sus capacidades de ensamblaje de paneles de baja tensión, celdas de media tensión (MT) y transformadores de distribución de energía, lo que refleja el cambio hacia un suministro industrial más localizado. El segmento sigue siendo más pequeño por base instalada, pero su crecimiento proviene de proyectos con mayor poder de fijación de precios y una arquitectura de tableros más exigente.

Por Usuario Final: El Liderazgo Comercial Desafiado por la Aceleración de los Servicios Públicos

El segmento comercial representó el 34,7% del valor del mercado en 2025, lo que lo convirtió en el mayor grupo de usuarios finales en el mercado de tableros de distribución de Nigeria. Lagos sigue siendo el principal ancla porque los desarrollos de oficinas, comercio minorista, hospitalidad, logística y uso mixto requieren instalaciones de tableros por capas en inquilinos y áreas de servicios comunes. Esta parte del mercado también se beneficia de una mayor aplicación de la calidad de instalación porque los aseguradores, los desarrolladores y los contratistas más grandes son menos propensos a aceptar trabajos eléctricos no certificados. Los proyectos comerciales típicamente compran múltiples tipos de tableros en un solo sitio, lo que eleva el valor total del proyecto más allá de una instalación residencial básica. Eso ayuda a explicar por qué el segmento lidera en valor aunque la construcción residencial a menudo lidera en recuento de unidades. La industria de tableros de distribución de Nigeria, por tanto, obtiene una prima constante de los esquemas comerciales que necesitan una arquitectura de distribución coordinada en subestaciones, montantes y circuitos finales.

Los servicios públicos son el segmento de usuarios finales de más rápido crecimiento, con una CAGR prevista del 9,3% hasta 2031, lo que apunta a un ciclo de adquisiciones de red pública más sólido. Los contratos federales para la rehabilitación de transmisión y distribución ya están ampliando la cartera de reemplazos de tableros y nuevas instalaciones en subestaciones y nodos de alimentadores. La Ley de Electricidad de 2023 también importa porque más estados están asumiendo autoridad regulatoria y avanzando con estructuras de mercado locales, lo que puede acelerar la aprobación de proyectos y las adquisiciones en relación con las antiguas rutas federales. La demanda residencial sigue siendo amplia pero sensible al precio, mientras que la demanda industrial sube y baja con las carteras de proyectos de plantas cautivas y autoabastecimiento. Los servicios públicos, por tanto, se destacan porque combinan presión de cumplimiento, rehabilitación de redes y actualizaciones de tableros vinculadas a la medición más amplia en una sola corriente de demanda. Esta combinación le da al mercado de tableros de distribución de Nigeria una base de mediano plazo más sólida de la que habría proporcionado un perfil de demanda exclusivamente residencial.

Análisis Geográfico

El Suroeste sigue siendo el mayor centro de demanda en el mercado de tableros de distribución de Nigeria, con Lagos en el núcleo tanto de la actividad de consumo como de ensamblaje. Lagos tiene 14 operadores eléctricos privados con licencia y un objetivo declarado de disponibilidad de suministro del 97,5% para 2030, lo que respalda una mayor cartera de instalaciones en subestaciones, alimentadores, industria y comercio que cualquier otro estado. El corredor de Lagos y Ogun también ancla el suministro local porque el ensamblaje de paneles, la distribución mayorista y la ingeniería de proyectos están concentrados allí. La inversión de capital de la Corporación Financiera Internacional (IFC) de hasta USD 50 millones en la Zona Franca de Lagos en febrero de 2025 se suma a ese corredor al respaldar el desarrollo industrial y logístico vinculado a las necesidades de distribución de energía. Lagos también se beneficia del desarrollo activo del mercado intraestatal, lo que aumenta el número de proyectos que pueden adquirir tableros para infraestructura de generación y distribución localizada. Esto convierte al Suroeste en el punto de referencia más claro para precios, especificaciones y disponibilidad de productos en todo el país.

El Territorio de la Capital Federal y el Sureste muestran un patrón de demanda diferente dentro del mercado de tableros de distribución de Nigeria. La cartera de bienes raíces comerciales y vinculados al gobierno de Abuja continúa respaldando la demanda de tableros de especificación media y alta donde los desarrolladores son menos propensos a reducir el alcance eléctrico. El Sureste tiene una base de consumidores más conectada, por lo que la oportunidad incluye tanto nuevas instalaciones como demanda de reemplazo en áreas ya electrificadas. Enugu también importa porque el progreso temprano en la regulación eléctrica a nivel estatal le da una ruta más sólida hacia actualizaciones de infraestructura localizadas. Port Harcourt y el Sur-Sur más amplio siguen siendo el extremo premium del mercado porque las especificaciones vinculadas al petróleo y gas respaldan tableros de mayor capacidad y más personalizados.

El norte de Nigeria presenta la mayor brecha entre la necesidad teórica y la demanda realizable a corto plazo. La menor electrificación, el rendimiento de distribución más débil y el mayor estrés de mantenimiento limitan el ritmo de la demanda de tableros liderada por la red convencional en muchas redes del norte. Al mismo tiempo, la región es central para el crecimiento fuera de la red porque los programas de mini-redes y energía distribuida están dirigidos a comunidades con el mayor déficit de acceso. Eso significa que las perspectivas geográficas para el mercado de tableros de distribución de Nigeria en el Norte están siendo moldeadas menos por los ciclos de reemplazo de las DisCo y más por los canales de despliegue respaldados por donantes y financiados por el desarrollo. Los proyectos en Niger, Kogi y Nasarawa bajo el acuerdo de ENGIE y CrossBoundary muestran cómo la demanda de tableros puede surgir a través de casas de control de mini-redes y paneles de interfaz de alimentadores en lugar de subestaciones urbanas tradicionales. El Norte, por tanto, sigue siendo un caso de crecimiento a largo plazo, pero el calendario depende más de la ejecución del programa y el ritmo de desembolso que de la reforma tarifaria estándar.

Panorama Competitivo

El mercado de tableros de distribución de Nigeria opera a través de dos capas competitivas visibles. El nivel superior está liderado por marcas multinacionales como Schneider Electric, ABB, Siemens, Eaton, Hager y CHINT, que compiten en cumplimiento técnico, confiabilidad instalada y soporte de servicio para proyectos más grandes. Estos proveedores son fuertes donde los trabajos de servicios públicos, industriales, de centros de datos y comerciales de alto valor requieren sistemas probados por tipo y componentes de marca. El nivel inferior sigue fragmentado entre ensambladores locales en Lagos, Port Harcourt y Abuja que construyen con componentes importados y kits semidesmontados. Esta división significa que ninguna ruta única al mercado domina el mercado completo de tableros de distribución de Nigeria. Los compradores en el extremo premium generalmente quieren sistemas certificados y respaldo de ingeniería, mientras que los compradores en el mercado masivo a menudo priorizan el tiempo de entrega, la disponibilidad y el costo.

Schneider Electric sigue siendo uno de los actores del ecosistema más profundos porque combina ventas de productos con capacitación y desarrollo de canales en Nigeria. Su modelo EcoXpert y las relaciones con socios locales respaldan la especificación de tableros en proyectos donde la calidad de la puesta en servicio importa, y su acuerdo de distribuidor-integrador con Collective Power fortalece el alcance en la base industrial de Port Harcourt. CHINT está avanzando desde el lado del mercado medio con una amplia huella africana y una presencia en Nigeria respaldada por actividad manufacturera en otros lugares del continente, lo que le ayuda a mantenerse competitivo en precio sin salir completamente del segmento de marca. Siemens está siguiendo un camino más vinculado a la infraestructura porque la Iniciativa Presidencial de Energía crea una demanda descendente de soluciones de tableros compatibles a través de activos de rehabilitación y nuevas redes. Eaton también sigue siendo relevante donde se necesitan sistemas de energía modulares y resilientes, especialmente en entornos comerciales con uso intensivo de datos o fuera de la red.

Para los actores locales, el campo de batalla más importante es la capa intermedia entre el ensamblaje de FDB básico y la fabricación de MDB de alta especificación. Los SMDB personalizados para edificios de múltiples inquilinos, los paneles de conmutación de transferencia para generadores cautivos y los tableros monitoreados para actualizaciones de alimentadores de servicios públicos se encuentran todos en este espacio. Las empresas que pueden documentar el cumplimiento de BS EN 61439-2 o ISO 9001:2015 obtienen una ventaja porque la certificación se está convirtiendo en una condición de entrada práctica para los trabajos adyacentes a servicios públicos e industriales. El enfoque de inspección más estricto de la Agencia de Servicios de Gestión de Electricidad de Nigeria (NEMSA) y el entorno de certificación previa a la puesta en servicio deberían respaldar una consolidación gradual hacia ensambladores certificados con el tiempo. Eso no elimina la fragmentación, pero sí eleva la barrera entre los talleres de ensamblaje básico y los actores que pueden atender el extremo más técnico del mercado de tableros de distribución de Nigeria.

Líderes de la Industria de Tableros de Distribución de Nigeria

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corporation plc

-

CHINT Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Escenarios Geopolíticos y su Impacto en el Mercado de Tableros de Distribución de Nigeria

Dependencia de Importaciones y Presión de Costos del Lado de la Oferta

La dependencia de Nigeria de los insumos importados continúa restringiendo el mercado de tableros de distribución de Nigeria, dado que los fabricantes locales de paneles aún dependen de interruptores, barras colectoras, terminales y acero en lámina de origen extranjero para una gran parte de su producción. La presión es visible en la base manufacturera en general, donde la factura de importación de materias primas alcanzó NGN 3,53 billones en el primer semestre de 2025, y más del 70% de los insumos manufactureros siguieron siendo de origen externo. La volatilidad cambiaria ha agravado esa carga, con fabricantes que reportaron pérdidas por tipo de cambio de NGN 1,62 billones en 2024, lo que redujo la flexibilidad de precios e incrementó la presión sobre el capital de trabajo en las operaciones de ensamblaje. Aunque el naira se apreció a NGN 1.416,52 por USD en enero de 2026, el alivio en costos sigue siendo limitado porque los componentes importados continúan determinando tanto los plazos de entrega como el precio final de los tableros en gran parte de la cadena de suministro. Los requisitos de cumplimiento también se están volviendo más estrictos a medida que se profundiza la armonización de normas y la supervisión de certificaciones, lo que mejora el control de calidad pero puede ralentizar la adquisición y la puesta en servicio de instalaciones que dependen de materiales eléctricos importados. Como resultado, esta restricción actúa menos como un choque de demanda y más como un lastre sobre los márgenes, los cronogramas de entrega y la ejecución de proyectos en el mercado de tableros de distribución de Nigeria.

Guerra Rusia-Ucrania: Aumento de los Precios del Cobre y Presiones de Costos

El mercado de tableros de distribución de Senegal también se ve afectado por las presiones en los costos de materiales, ya que el cobre y el acero son insumos esenciales para componentes como barras colectoras, cableado, contactos de interruptores y carcasas. Según las perspectivas de materias primas de Deutsche Bank para 2026, se espera que los precios de los metales base se mantengan firmes, lo que afecta directamente a los ensamblajes de baja tensión con un contenido significativo de conductores.

Los ensambladores senegaleses enfrentan desafíos para absorber estos costos, ya que el país es un tomador de precios para los componentes importados. El impacto es particularmente pronunciado en los tableros industriales y de servicios públicos de mayor amperaje, donde la intensidad de cobre es mayor que en las configuraciones residenciales estándar. Esta dinámica expone al mercado a una compresión de márgenes, especialmente cuando los precios de licitación se retrasan respecto a los aumentos en los costos de materias primas.

Desarrollos Recientes de la Industria

- Abril de 2025: FGN Power Company firmó un contrato de Ingeniería, Adquisición, Construcción y Financiamiento (EPC&F) por USD 328,8 millones con China Machinery Engineering Corporation (CMEC) para la rehabilitación y construcción de líneas de transmisión de 330 kV y 132 kV bajo la Fase I de la Iniciativa Presidencial de Energía. Se espera que dos de las cinco subestaciones prioritarias estén completadas a finales de 2026, cada una requiriendo adquisición de MDB correspondiente en el lado de distribución.

- Febrero de 2025: La Corporación Financiera Internacional (IFC) anunció una inversión de capital de hasta USD 50 millones en la Zona Franca de Lagos para apoyar el desarrollo de la primera zona económica especial privada basada en un puerto de aguas profundas de Nigeria, incluyendo instalaciones industriales e infraestructura logística. La cartera de construcción asociada representa una cartera directa para paneles de baja tensión centrada en la demanda industrial de Lagos.

Alcance del Informe del Mercado de Tableros de Distribución de Nigeria

Un tablero de distribución, también conocido como panel de distribución, panel de interruptores o panel eléctrico, es un componente de un sistema de suministro eléctrico que distribuye la energía eléctrica en circuitos subsidiarios mientras proporciona fusibles o interruptores de protección. El mercado de tableros de distribución involucra la producción, distribución y venta de estos paneles, atendiendo a los sectores residencial, comercial, industrial y de servicios públicos, desde pequeñas unidades de consumo en hogares hasta grandes cuadros de distribución en instalaciones industriales.

El Mercado de Tableros de Distribución de Nigeria está segmentado por tipo, tecnología, tipo de montaje, usuario final y geografía. Por tipo, el mercado está segmentado en tableros de distribución principal, tableros de distribución sub-principal y tableros de distribución final. Por tecnología, el mercado está segmentado en tableros convencionales y tableros inteligentes/habilitados con IoT. Por tipo de montaje, el mercado está segmentado en tableros montados en pared y de piso/independientes. Por usuario final, el mercado está segmentado en sectores de servicios públicos, industrial, comercial y residencial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) |

| Tableros de Distribución Final (FDB) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT |

| Montado en Pared |

| De Piso/Independiente |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) | |

| Tableros de Distribución Final (FDB) | |

| Por Tecnología | Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT | |

| Por Tipo de Montaje | Montado en Pared |

| De Piso/Independiente | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de los tableros de distribución en Nigeria?

Se espera que el tamaño del Mercado de Tableros de Distribución de Nigeria crezca de USD 40,26 millones en 2025 a USD 43,71 millones en 2026 y se prevé que alcance USD 63,45 millones en 2031 a una CAGR del 7,74% durante 2026-2031.

¿Qué tipo de producto lidera la demanda actual en Nigeria?

Los Tableros de Distribución Final lideran la demanda actual, con el 46,8% del valor del mercado en 2025, principalmente porque cada nueva unidad residencial necesita un tablero final conforme.

¿Qué tecnología está creciendo más rápido en este espacio?

Los tableros inteligentes o habilitados con IoT son los de más rápido crecimiento, con una CAGR del 11,6% hasta 2031, respaldados por programas de medición, actualizaciones de servicios públicos e instalaciones de energía cautiva.

¿Por qué Lagos es tan importante para la demanda de tableros?

Lagos combina la actividad comercial más sólida del país, el despliegue del mercado eléctrico a nivel estatal, la expansión industrial y la mayor base de ensamblaje local, lo que la convierte tanto en un centro de demanda como en un centro de suministro.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Los servicios públicos se están expandiendo más rápidamente, con una CAGR del 9,3% hasta 2031, impulsados por contratos de rehabilitación, actualizaciones de alimentadores y nueva infraestructura eléctrica liderada por los estados.

¿Cuál es el principal riesgo de costos para proveedores y ensambladores?

El mayor riesgo de costos sigue siendo la dependencia de las importaciones. Los insumos importados aún dominan los componentes críticos, por lo que la volatilidad cambiaria y los costos de envío relacionados con el cumplimiento continúan afectando los precios y los márgenes.

Última actualización de la página el: