Tamaño y Participación del Mercado de Tableros de Distribución de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

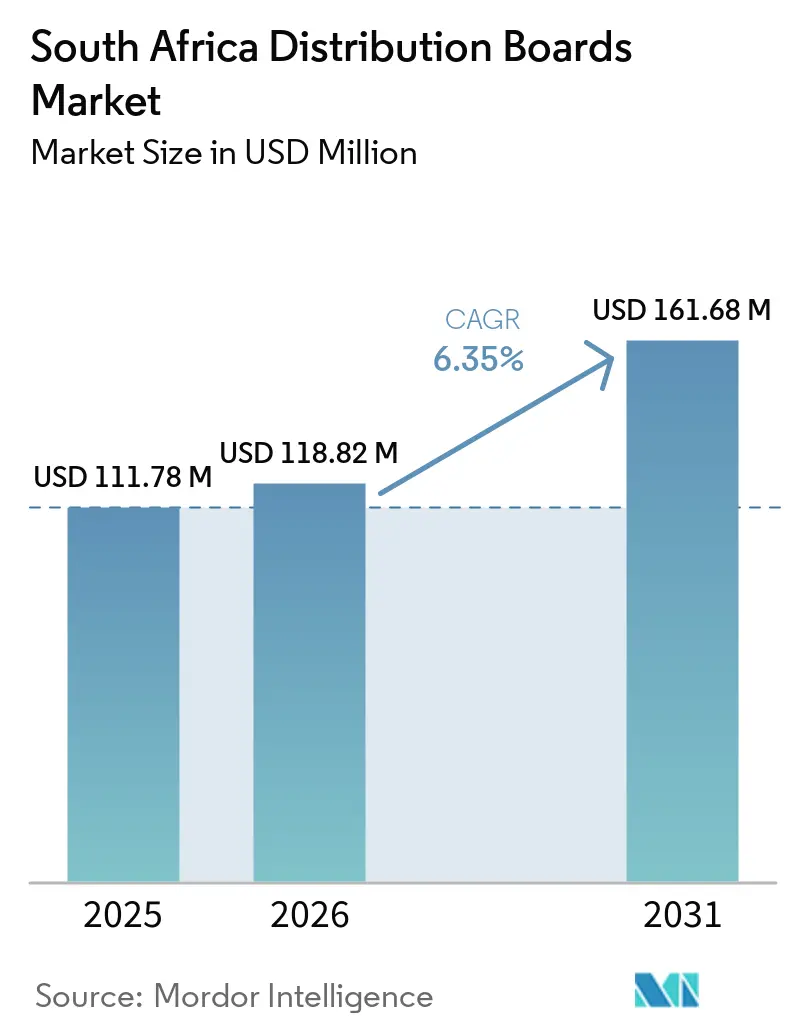

| Tamaño del mercado en el año base (2025) | 111.78 Millones de dólares |

| Tamaño del Mercado (2026) | 118.82 Millones de dólares |

| Tamaño del Mercado (2031) | 161.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tableros de Distribución de Sudáfrica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tableros de Distribución de Sudáfrica se expanda desde USD 111,78 millones en 2025 y USD 118,82 millones en 2026 hasta USD 161,68 millones en 2031, registrando una CAGR del 6,35% entre 2026 y 2031. El mercado de tableros de distribución de Sudáfrica está siendo respaldado por el despliegue privado de generación distribuida, la construcción de centros de datos y el programa de modernización gradual de la red de Eskom. El comportamiento de compra ha pasado de respuestas de respaldo a corto plazo a mejoras permanentes en la calidad de la energía y la arquitectura de distribución, porque la generación privada es ahora parte del entorno construido en lugar de una solución temporal. Eskom informó que los cortes de energía disminuyeron de 329 días en el ejercicio fiscal 2024 a 13 días en el ejercicio fiscal 2025, sin embargo, el gasto en infraestructura eléctrica siguió aumentando a medida que las fuentes de energía privadas y de red se integraron en sistemas permanentes.[1]Eskom, "Actualización sobre el Desempeño Operativo y los Cortes de Energía," Eskom, eskom.co.za El mercado de tableros de distribución de Sudáfrica también está configurado por una estructura competitiva dividida, donde las marcas multinacionales lideran en proyectos de alta especificación mientras que los ensambladores locales compiten a través del conocimiento de normas, ensamblaje local y alineación con la contratación pública. Esto mantiene al mercado de tableros de distribución de Sudáfrica expuesto a oportunidades en reemplazos impulsados por cumplimiento normativo, actualizaciones de tableros vinculadas al transporte de energía y arquitecturas de monitoreo más inteligentes, incluso cuando los costos de metales y los retrasos en aprobaciones aún afectan los plazos de los proyectos.

Conclusiones Clave del Informe

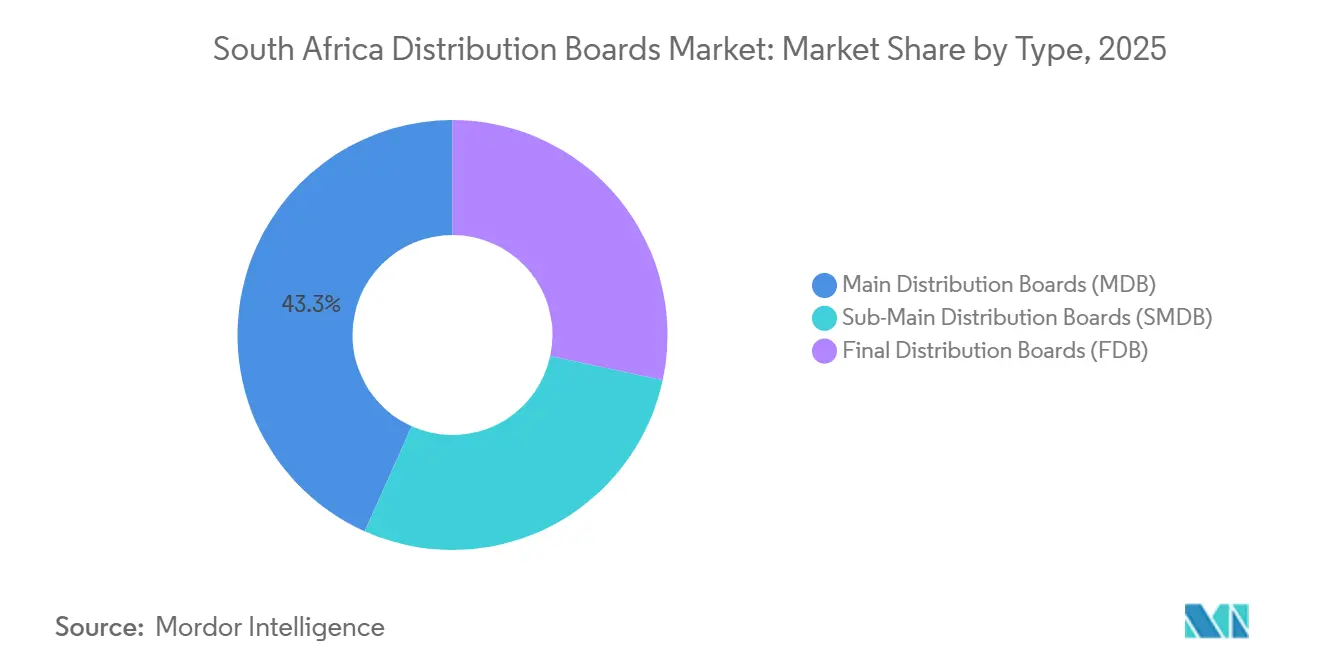

- Por tipo, los Tableros de Distribución Principal lideraron con una participación de ingresos del 43,3% en 2025, mientras que se prevé que los Tableros de Distribución Final se expandan a una CAGR del 8,7% hasta 2031.

- Por tecnología, los tableros convencionales representaron el 71,2% de los ingresos en 2025, mientras que se espera que los tableros inteligentes o habilitados con Internet de las Cosas (IoT) crezcan a una CAGR del 10,5% hasta 2031.

- Por tipo de montaje, los tableros de montaje en pared tuvieron una participación del 59,3% en 2025, mientras que se proyecta que los tableros de suelo o independientes crezcan a una CAGR del 8,1% hasta 2031.

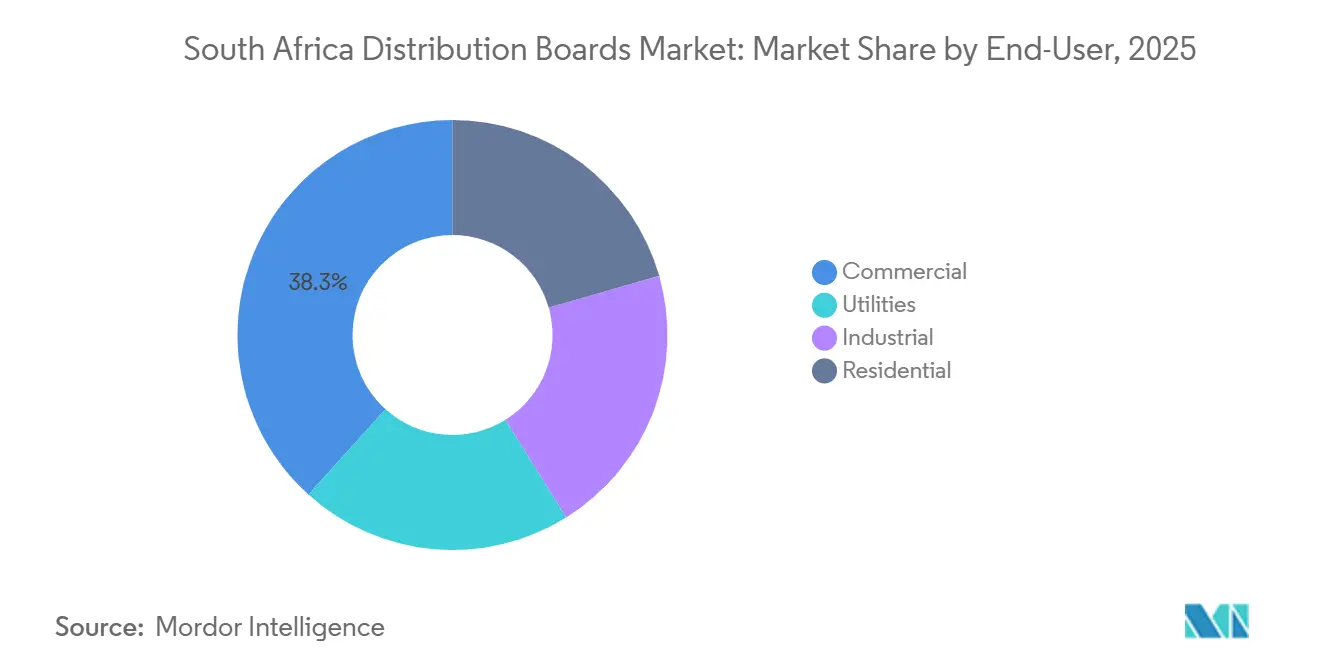

- Por usuario final, las aplicaciones comerciales captaron el 38,3% de los ingresos en 2025, mientras que se proyecta que la demanda residencial avance a una CAGR del 8,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tableros de Distribución de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Comercial e Industrial de Energía Solar Integrada más Almacenamiento Detrás del Medidor (BTM) | +2.0% | Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Construcción de Infraestructura de Energía para Centros de Datos y Cargas de Trabajo de Inteligencia Artificial | +1.5% | Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Remodelación de la Red de Servicios Públicos y Municipios más Gasto en Localización | +1.2% | Nacional, con prioridad en Gauteng, Mpumalanga, Estado Libre | Mediano plazo (2-4 años) |

| Ciclo de Actualización de Cumplimiento de la Norma Nacional Sudafricana (SANS) 10142 y Fotovoltaica | +0.7% | Nacional, concentrado en zonas metropolitanas residenciales | Corto plazo (≤ 2 años) |

| Migración de Baja Tensión (BT) a Media Tensión (MT) para Sitios Solares y de Transporte de Energía por Encima de 1 Megavoltio-Amperio (MVA) | +0.5% | Cabo Occidental, Gauteng, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Adopción de Paneles Modulares en Contenedores para una Entrega de Proyectos más Rápida | +0.3% | Cabo del Norte, Mpumalanga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Almacenamiento Solar Distribuido Comercial e Industrial más Almacenamiento BTM

El mercado de tableros de distribución de Sudáfrica se está beneficiando de un aumento sostenido en la energía solar integrada y el almacenamiento detrás del medidor en instalaciones comerciales e industriales. Cada proyecto de energía solar más almacenamiento genera un evento de actualización de tableros, ya que las instalaciones conformes requieren protección de circuitos dedicada, dispositivos de aislamiento y componentes con clasificación de corriente continua que muchos tableros heredados no contienen. La SANS 10142-1 Edición 3.2, publicada en agosto de 2024, formalizó los requisitos actualizados para cables fotovoltaicos y añadió disposiciones para sistemas de energía híbridos, lo que convirtió muchas actualizaciones en adquisiciones impulsadas por cumplimiento normativo en lugar de reemplazos opcionales.[2]Oficina de Normas de Sudáfrica, "SANS 10142-1 Edición 3.2," SABS, sabs.co.za Sungrow y Herholdt's Group firmaron un acuerdo en marzo de 2026 para desplegar 1.155 MWh de Sistemas de Almacenamiento de Energía en Baterías (BESS) comerciales e industriales en toda Sudáfrica, lo que muestra la escala de las nuevas instalaciones que requieren interfaces de tableros de baja tensión especificadas para ese propósito. Los sitios modernizados también suelen necesitar verificaciones de reducción de capacidad térmica cuando se introduce una protección de mayor clasificación en recintos antiguos, lo que genera demanda adicional de reemplazos de Tableros de Distribución Sub-Principal (SMDB) y Tableros de Distribución Final (FDB) junto con el cambio del tablero principal.

Construcción de Infraestructura de Energía para Centros de Datos y Cargas de Trabajo de Inteligencia Artificial

El mercado de tableros de distribución de Sudáfrica está experimentando una demanda concentrada proveniente de la construcción de centros de datos y las cargas de trabajo digitales de alto consumo energético. Los centros de datos utilizan distribución de energía escalonada desde salas de media tensión hasta tableros finales a nivel de fila, por lo que la construcción de una sola instalación genera múltiples capas de tableros en lugar de un único paquete de adquisición. Estos sitios también requieren redundancia de doble barra colectora, rutas de protección independientes y monitoreo continuo, lo que eleva la preferencia por tableros de distribución inteligentes sobre paneles convencionales. Los conjuntos conformes con IEC 61439 son la expectativa de referencia en este entorno, y los proveedores que no pueden cumplir con esta norma enfrentan una ventana de participación reducida en proyectos premium. Como resultado, el crecimiento de la demanda en esta parte del mercado de tableros de distribución de Sudáfrica está concentrado, orientado por especificaciones y es favorable para las empresas con sistemas probados y capacidad de monitoreo.

Remodelación de la Red de Servicios Públicos y Municipios más Gasto en Localización

El mercado de tableros de distribución de Sudáfrica también está respaldado por el gasto en remodelación de redes y localización en redes de servicios públicos y municipales. El plan de capital de Eskom para 2025 asignó el 41,2% de su gasto del ejercicio fiscal 2026 al ejercicio fiscal 2030 a inversiones relacionadas con la red, lo que respalda el reemplazo de tableros de baja tensión en el lado secundario en subestaciones y salas de conmutación municipales. La Compañía Nacional de Transmisión de Sudáfrica (NTCSA) también se comprometió con 14.500 km de nuevas líneas de transmisión y 210 transformadores hasta 2030, lo que amplía la base instalada que requiere protección y equipos de distribución de baja tensión aguas abajo. Las reglas de localización dentro de la contratación de Eskom continúan favoreciendo el ensamblaje doméstico, lo que otorga a los constructores de paneles locales cierta protección de precios incluso cuando los componentes importados se encarecen. El conjunto de transformador integrado con inversor de ACTOM en 2025 combinó un transformador de fabricación local, un inversor, una caja combinadora de baja tensión y una unidad de anillo de media tensión, mostrando cómo los proveedores locales avanzan hacia paquetes integrados probados en fábrica.

Ciclo de Actualización de Cumplimiento de SANS 10142 y Fotovoltaica

El mercado de tableros de distribución de Sudáfrica está siendo impulsado por una actualización continua de cumplimiento normativo vinculada a SANS 10142 y la adopción de energía solar en techos. La Edición 3.2 introdujo requisitos revisados para barras colectoras, especificaciones actualizadas para cables fotovoltaicos, cálculos de corriente de falla en corriente continua y reglas de protección más estrictas para circuitos alimentados por energía solar, todo lo cual afecta directamente la selección y el reemplazo de tableros. Los electricistas que emiten Certificados de Conformidad deben verificar que los tableros instalados cumplan con las cláusulas actualizadas, lo que convierte las inspecciones, las transferencias de propiedades y las verificaciones de seguros en desencadenantes de reemplazo. La Asociación de Contratistas Eléctricos de Sudáfrica (ECA(SA)) abrió comentarios públicos para la Edición 3.3 el 30 de enero de 2026, lo que demuestra que las actualizaciones del código continúan durante el período de pronóstico en lugar de concluir con la revisión de 2024. Los tableros finales residenciales son especialmente vulnerables porque los niveles de falla combinados de red más generación a menudo superan lo que las unidades heredadas fueron diseñadas para manejar, lo que acelera los reemplazos en hogares que adoptan energía solar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de Conexión a la Red y Retrasos en Aprobaciones | -1.8% | Nacional, agudo en la periferia metropolitana de Gauteng y los corredores de crecimiento del Cabo Occidental | Corto plazo (≤ 2 años) |

| Volatilidad en el Costo del Cobre, el Acero y los Componentes Importados | -1.5% | Nacional, mayor impacto en los ensambladores de mercado medio dependientes de importaciones | Mediano plazo (2-4 años) |

| Riesgo de Modificación de Paneles con Tipo Probado y Carga de Reducción de Capacidad Térmica | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Fricción en la Carta de Autorización (LoA) del Regulador Nacional de Especificaciones Obligatorias (NRCS) y la Firma de Especialistas para Instalaciones Conformes | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Conexión a la Red y Retrasos en Aprobaciones

El mercado de tableros de distribución de Sudáfrica aún enfrenta riesgos de plazos derivados de los cuellos de botella en la conexión a la red y los retrasos en las aprobaciones. El marco nacional de transporte de energía fue publicado en el Boletín Oficial en marzo de 2025, pero la ejecución de los proyectos sigue dependiendo de los procesos de conexión en las redes de Eskom y los municipios, que pueden diferir en ritmo y estándares de documentación. La Encuesta Económica de Sudáfrica de la OCDE de 2025 identificó la expansión de la red como una restricción vinculante para el despliegue de energías renovables, lo que respalda la opinión de que los proyectos eléctricos pueden retrasarse incluso cuando las especificaciones de los tableros están finalizadas. Para los proveedores de paneles, esto significa que los pedidos de adquisición pueden realizarse y luego postergarse durante meses cuando las fechas de puesta en marcha se desplazan, lo que inmoviliza capital de trabajo y espacios de producción. Las restricciones de capital municipal en áreas bajo intervenciones de servicios públicos estructuradas pueden diferir aún más las actualizaciones discrecionales de MDB y SMDB, lo que ralentiza el volumen de reemplazos a corto plazo.

Volatilidad en el Costo del Cobre, el Acero y los Componentes Importados

El mercado de tableros de distribución de Sudáfrica tiene exposición directa a los costos del cobre, el acero y los componentes de protección importados. La Agencia Internacional de Energía (AIE) informó que los cargos de tratamiento y refinación de fundiciones de cobre se establecieron en USD 0 por tonelada en enero de 2026, lo que reflejó condiciones de oferta global ajustadas vinculadas a la electrificación y la demanda de energías renovables. Los ensambladores locales que importan interruptores, dispositivos de corriente residual y hardware de recintos también enfrentan riesgo cambiario, lo que puede comprimir los márgenes en el mercado medio sensible al precio. Este problema se agrava cuando las configuraciones de paneles con tipo probado requieren componentes de especificación original, porque las sustituciones de marca impulsadas por costos pueden invalidar la certificación y obligar a nuevas pruebas. Como resultado, la volatilidad de los materiales no solo eleva los precios en el mercado de tableros de distribución de Sudáfrica; también puede extender los plazos de entrega y complicar el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tableros Principales Anclan los Ingresos Mientras los FDB Superan la Expansión

Los Tableros de Distribución Principal mantuvieron el 43,3% de la participación del mercado de tableros de distribución de Sudáfrica en 2025, convirtiéndolos en la categoría de producto más grande del mercado de tableros de distribución de Sudáfrica. Esta posición provino de grandes construcciones comerciales, remodelaciones industriales y la necesidad de una capa de protección central en sistemas híbridos de solar más red. Las instalaciones comerciales, que representaron el 38,3% de la demanda por usuario final en 2025, crean una base estable para tableros principales de alta clasificación porque los parques de oficinas, los sitios minoristas y los activos de hospitalidad necesitan coordinación entre múltiples fuentes de energía. Los Tableros de Distribución Sub-Principal se ubican en el nivel intermedio de la jerarquía y están cada vez más vinculados a los requisitos de medición y control por subzonas en edificios más grandes.

Se proyecta que los Tableros de Distribución Final crezcan a una CAGR del 8,7% hasta 2031, convirtiéndolos en el tipo de expansión más rápida dentro del mercado de tableros de distribución de Sudáfrica. La NTCSA indicó que la base de energía solar en techos de Sudáfrica alcanzó 7.300 MW en septiembre de 2025, lo que amplió la base instalada que ahora necesita protección de subcircuitos conforme a nivel residencial y comercial ligero. El programa de medición inteligente del Tesoro Nacional apunta a 250.000 submedidores en 19 municipios para 2027/28, y eso crea un ciclo de actualización paralelo para tableros que deben acomodar subsistemas de medición y diseños de cableado revisados. En la industria de tableros de distribución de Sudáfrica, esta combinación mantiene a los MDB como centrales para los ingresos actuales mientras impulsa a los FDB al frente del ciclo de reemplazo.

Por Tecnología: Los Tableros Convencionales Dominan, la Adopción Inteligente se Acelera en el Segmento Superior

Los tableros convencionales mantuvieron una participación del 71,2% en 2025, por lo que siguieron siendo el grupo tecnológico más grande en el mercado de tableros de distribución de Sudáfrica. Su liderazgo refleja el tamaño de la base instalada y la sensibilidad al costo de los compradores residenciales y comerciales pequeños. Esta corriente de reemplazo es constante porque muchos compradores aún priorizan la protección confiable y el cumplimiento normativo sobre las funciones avanzadas de monitoreo. También significa que los productos heredados continúan generando demanda de larga cola incluso cuando los proyectos de mayor especificación avanzan en una dirección diferente.

Se prevé que los tableros inteligentes o habilitados con Internet de las Cosas (IoT) se expandan a una CAGR del 10,5% hasta 2031, la tasa más rápida en todos los tipos de segmentación y una parte creciente del tamaño del mercado de tableros de distribución de Sudáfrica. Los centros de datos y las instalaciones comerciales avanzadas son los principales catalizadores porque requieren monitoreo de energía en tiempo real, visibilidad de fallas y aislamiento remoto dentro de marcos de confiabilidad estrictos. Landis+Gyr presentó su medidor inteligente de riel DIN E480 en Enlit Africa 2025 con conectividad de Internet de las Cosas de Banda Estrecha (NB-IoT) y comunicación bidireccional, lo que refleja cómo la inteligencia a nivel de circuito se está integrando más profundamente en la arquitectura de distribución de baja tensión. En la industria de tableros de distribución de Sudáfrica, los mayores costos de electricidad y una gestión energética más estrecha también están ampliando el caso comercial para la adopción de tableros inteligentes más allá de las instalaciones premium.

Por Tipo de Montaje: Los Paneles de Montaje en Pared Lideran, los Formatos de Montaje en Suelo Ganan Terreno en Proyectos de Primer Nivel

Los tableros de montaje en pared mantuvieron el 59,3% de la participación del mercado de tableros de distribución de Sudáfrica en 2025, lo que los mantuvo por delante de los formatos de montaje libre. Su liderazgo proviene de las actualizaciones residenciales, las instalaciones comerciales ligeras y los acondicionamientos de oficinas, donde los límites de espacio y los volúmenes unitarios favorecen los recintos compactos. La Edición 3.2 de SANS 10142-1 añadió requisitos revisados de conexión neutro-tierra y barras colectoras, y estos cambios han sostenido un flujo constante de reemplazos en instalaciones de montaje en pared más antiguas que ya no cumplen con la normativa. Esta parte del mercado de tableros de distribución de Sudáfrica sigue siendo liderada por volumen, con la actividad de cumplimiento normativo y remodelación haciendo más trabajo que los megaproyectos de nueva construcción.

Se proyecta que los tableros de montaje en suelo o libre crezcan a una CAGR del 8,1% hasta 2031, respaldados por expansiones industriales, salas eléctricas de centros de datos y grandes subestaciones comerciales. Estos proyectos a menudo superan los límites prácticos del montaje en pared, por lo que los compradores optan por conjuntos de montaje en suelo de mayor clasificación con mejor rendimiento ante fallas y una gestión de cables más sencilla. Los centros de control de motores y los tableros de distribución de baja tensión de fabricación local de ACTOM, construidos según SANS 1973-1 y con tipo probado para altas clasificaciones de falla, muestran cómo los proveedores domésticos compiten en este segmento de alta especificación. Las salas eléctricas modulares en contenedores para proyectos de energías renovables añaden un respaldo adicional a este formato, porque los conjuntos de montaje libre construidos en fábrica acortan el tiempo de instalación en sitio y simplifican la coordinación.

Por Usuario Final: El Sector Comercial Ancla la Demanda, el Residencial Ofrece el Crecimiento más Rápido

Los usuarios finales comerciales representaron el 38,3% del mercado de tableros de distribución de Sudáfrica en 2025, por lo que este grupo siguió siendo el principal ancla de demanda. Los activos de oficinas, comercio minorista, hospitalidad, atención médica y uso mixto continúan actualizando sus sistemas eléctricos a medida que buscan operaciones más ecológicas y arquitecturas de energía en sitio más estables. Los edificios comerciales también absorben una gran parte de los modernizados de generación distribuida y almacenamiento en baterías, lo que eleva la demanda de tableros principales y sub-principales actualizados en lugar de simples intercambios de componentes. Los usuarios industriales forman la siguiente capa principal de demanda, especialmente en minería, productos químicos, procesamiento de alimentos y fabricación, donde las clasificaciones de los tableros, el rendimiento ante fallas y el tiempo de actividad importan más que el costo inicial.

Se proyecta que las aplicaciones residenciales crezcan a una CAGR del 8,3% hasta 2031, convirtiéndolas en una de las partes de más rápido movimiento del tamaño del mercado de tableros de distribución de Sudáfrica. Más de 1 millón de hogares sudafricanos tenían instalaciones solares en 2025, y las configuraciones híbridas conformes necesitan zonas de protección de corriente alterna y corriente continua dedicadas que muchos tableros finales heredados no proporcionan. La Edición 3.2 de SANS 10142-1 fortaleció estos desencadenantes de reemplazo al endurecer los requisitos de corriente de falla y barras colectoras para instalaciones de red más generación. Los servicios públicos siguen siendo un comprador significativo también, porque la remodelación de subestaciones y las actualizaciones del lado secundario de los transformadores continúan creando demanda de tableros fuera del segmento de edificios.

Análisis Geográfico

Gauteng concentra la mayor demanda provincial en el mercado de tableros de distribución de Sudáfrica. Su posición refleja la combinación más profunda del país de espacio comercial, remodelación industrial e inversión en infraestructura digital. La provincia también alberga una densa cartera de modernizados de solar y almacenamiento comerciales e industriales, lo que mantiene fuerte la demanda de MDB, SMDB y tableros más inteligentes listos para monitoreo. La actividad de intervención de servicios públicos de Eskom en municipios alrededor de Ekurhuleni y Tshwane añade otra capa de necesidad de reemplazo a medida que se renuevan los activos de baja tensión envejecidos.

El Cabo Occidental es el nodo de demanda provincial de más rápido crecimiento en el mercado de tableros de distribución de Sudáfrica, especialmente para aplicaciones lideradas por tecnología y vinculadas a energías renovables. La provincia combina un fuerte desarrollo comercial con una activa adopción de energía privada, lo que eleva la demanda de arquitecturas de tableros integradas con generación en oficinas, activos de uso mixto e instalaciones de servicios. El marco de transporte de energía del Regulador Nacional de Energía de Sudáfrica (NERSA) es particularmente relevante aquí porque los generadores privados y los compradores comerciales utilizan cada vez más modelos de acceso a la red que requieren protección coordinada entre sistemas de baja tensión y media tensión. Un ecosistema de contratistas relativamente eficiente también ayuda a acortar el tiempo entre la aprobación del proyecto y la adquisición, lo que respalda pedidos de tableros más rápidos que en regiones más congestionadas. Estos factores mantienen al Cabo Occidental cerca del frente del mercado de tableros de distribución de Sudáfrica a medida que los proyectos pasan de sistemas de respaldo de emergencia a diseños de energía híbrida permanentes.

KwaZulu-Natal y las provincias restantes constituyen una parte más pequeña pero aún importante del mercado de tableros de distribución de Sudáfrica. KwaZulu-Natal respalda la demanda a través del comercio vinculado a puertos, la manufactura, la atención médica y la integración de energías renovables, todo lo cual requiere una combinación de paneles de montaje en pared, de montaje libre y de interfaz de media tensión. El Plan de Acción del Programa Nacional Integrado de Electrificación (INEP) apunta al acceso universal a la electricidad para 2030 a través de extensiones de red y despliegue de microrredes en provincias como Limpopo, Mpumalanga y Noroeste, lo que mantiene activa la demanda de tableros de nivel básico y medio más allá de las principales áreas metropolitanas. Los corredores de energías renovables del Estado Libre y el Cabo del Norte también respaldan instalaciones de grado utilitario, y se espera que Gauteng, el Cabo Occidental y KwaZulu-Natal mantengan la participación de valor dominante hasta 2031.

Panorama Competitivo

El mercado de tableros de distribución de Sudáfrica está moderadamente fragmentado. El mercado de tableros de distribución de Sudáfrica muestra una estructura de dos niveles en lugar de un campo competitivo único y uniforme. ABB, Siemens, Schneider Electric, Eaton y Legrand lideran el segmento de alta especificación, donde los centros de datos, la minería, los servicios públicos y los grandes proyectos comerciales exigen sistemas probados por tipo y soporte de servicio consolidado. ACTOM, CBi-electric: low voltage, Voltex MV/LV Solutions y los fabricantes de paneles regionales mantienen una posición sólida en el mercado medio, donde el tiempo de respuesta, el conocimiento de las normas y el ensamblaje local son más relevantes. Voltex MV/LV Solutions ilustra este modelo con tableros de baja tensión aprobados por SABS que integran equipos de maniobra de ABB, Schneider Electric y Siemens en configuraciones ensambladas localmente. Esto hace que el mercado de tableros de distribución de Sudáfrica sea competitivo por nivel de aplicación, no solo por escala de marca.

La competencia más intensa se está formando en torno a los centros de datos, la energía solar integrada y las modernizaciones comerciales más inteligentes, ya que estos proyectos favorecen a los proveedores que pueden combinar hardware, monitoreo y servicio de ciclo de vida en una sola oferta. La presión de localización dentro de Eskom y la contratación municipal también protege parte de la demanda potencial para los ensambladores nacionales que pueden cumplir con las reglas de contenido local y los plazos de entrega esperados. El proceso de Carta de Autorización del NRCS sigue siendo una barrera significativa para los nuevos participantes, ya que los proveedores con gamas de productos aprobadas pueden actuar más rápido que los competidores que aún necesitan autorización de cumplimiento bajo VC 8036. Las oportunidades de espacio en blanco persisten en tableros inteligentes para modernizaciones por debajo de 1 MVA y en salas eléctricas en contenedores para proyectos de energías renovables, donde ningún especialista nacional tiene un control claro.

ABB destacó el equipo de maniobra inteligente UniGear Digital ZS1 y las tecnologías de control de subestaciones relacionadas en AMEU 2025 y Enlit Africa 2026, lo que muestra un claro impulso hacia activos de distribución monitoreados digitalmente. ACTOM lanzó en 2025 un conjunto de transformador integrado con inversor que combinaba un transformador fabricado localmente, un inversor, una caja combinadora de baja tensión y una unidad de anillo de media tensión en un paquete probado en fábrica. Sungrow y Herholdt's Group también firmaron un acuerdo de despliegue de BESS comercial e industrial de 1.155 MWh en marzo de 2026, lo que amplía la base instalada que necesitará protección de baja tensión dedicada y coordinación de tableros en cada sitio. La creciente presencia de CHINT añade presión de precios en el mercado medio, por lo que tanto las multinacionales como los ensambladores locales deberán defender su participación a través del cumplimiento de normas, el soporte local y la amplitud de la gama de productos.

Líderes de la Industria de Tableros de Distribución de Sudáfrica

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

ACTOM (Pty) Ltd.

-

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sungrow y Herholdt's Group han celebrado un acuerdo para desplegar 1.155 MWh de Sistemas de Almacenamiento de Energía en Baterías (BESS) Comerciales e Industriales (C&I) en toda Sudáfrica mediante despliegues por fases. Cada sitio de despliegue requiere un tablero de distribución de baja tensión (BT) diseñado específicamente con protección de circuito de almacenamiento dedicada, lo que genera una demanda sustancial de hardware para los proveedores de paneles locales.

- Enero de 2026: SANS 10142-1 Edición 3.3 ha entrado en una fase de comentarios públicos con un período de consulta acelerado de un mes, con el objetivo de publicarse a mediados de 2026. Esta edición se basa en las protecciones de tableros para sistemas fotovoltaicos (FV) e híbridos introducidas en la Edición 3.2. La revisión tiene como objetivo mejorar aún más los requisitos de cálculo de nivel de falla y refinar los criterios de selección de tableros de distribución.

Alcance del Informe del Mercado de Tableros de Distribución de Sudáfrica

Un tablero de distribución (TD), también denominado panel eléctrico, caja de interruptores o caja de fusibles, sirve como el componente central de un sistema eléctrico. Recibe el suministro de energía principal de la red y lo distribuye en circuitos subsidiarios más pequeños, garantizando una entrega de energía segura y eficiente a las luces, tomas de corriente y electrodomésticos dentro de un edificio.

El Mercado de Tableros de Distribución de Sudáfrica está segmentado por tipo, tecnología, tipo de montaje y usuario final. Por tipo, el mercado está segmentado en tableros de distribución principal (MDB), tableros de distribución sub-principal (SMDB) y tableros de distribución final (FDB). Por tecnología, el mercado está segmentado en tableros convencionales y tableros inteligentes/habilitados con IoT. Por tipo de montaje, el mercado está segmentado en montaje en pared y montaje en suelo/libre. Por usuario final, el mercado está segmentado en servicios públicos, industrial, comercial y residencial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) |

| Tableros de Distribución Final (FDB) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT |

| Montaje en Pared |

| Montaje en Suelo/Libre |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Tableros de Distribución Principal (MDB) |

| Tableros de Distribución Sub-Principal (SMDB) | |

| Tableros de Distribución Final (FDB) | |

| Por Tecnología | Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT | |

| Por Tipo de Montaje | Montaje en Pared |

| Montaje en Suelo/Libre | |

| Por Usuario Final | Servicios Públicos |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la demanda de tableros de distribución de Sudáfrica para 2031?

Se proyecta que el tamaño del Mercado de Tableros de Distribución de Sudáfrica se expanda desde USD 111,78 millones en 2025 y USD 118,82 millones en 2026 hasta USD 161,68 millones en 2031, registrando una CAGR del 6,35% entre 2026 y 2031.

¿Qué categoría de producto lidera los ingresos actuales y cuál está creciendo más rápido?

Los Tableros de Distribución Principal lideraron con una participación del 43,3% en 2025, mientras que se proyecta que los Tableros de Distribución Final crezcan más rápido a una CAGR del 8,7% hasta 2031.

¿Por qué están aumentando los reemplazos de tableros residenciales en Sudáfrica?

La adopción de energía solar en techos ha superado 1 millón de hogares, y la Edición 3.2 de SANS 10142-1 requiere protección conforme de corriente alterna y corriente continua, idoneidad de barras colectoras y manejo de corriente de falla que muchos tableros finales heredados no cumplen.

¿Cómo está afectando el marco de transporte de energía a la demanda de tableros eléctricos?

El marco de transporte de energía de marzo de 2025 está impulsando más proyectos hacia diseños de protección coordinada de baja tensión y media tensión, especialmente para sitios por encima de 1 MVA que necesitan configuraciones actualizadas de MDB y SMDB.

¿Qué provincias están impulsando la demanda más fuerte?

Gauteng sigue siendo el mayor centro de demanda, el Cabo Occidental es el nodo de más rápido crecimiento, y KwaZulu-Natal sigue siendo importante a través de aplicaciones comerciales, industriales y vinculadas a la red.

¿Qué tendencia tecnológica está cambiando más las especificaciones de los paneles?

Los tableros inteligentes y habilitados con IoT están reformando los proyectos premium, especialmente en centros de datos y sitios comerciales avanzados, y se proyecta que este segmento se expanda a una CAGR del 10,5% hasta 2031.

Última actualización de la página el: