Tamaño y Participación del Mercado de Sellos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

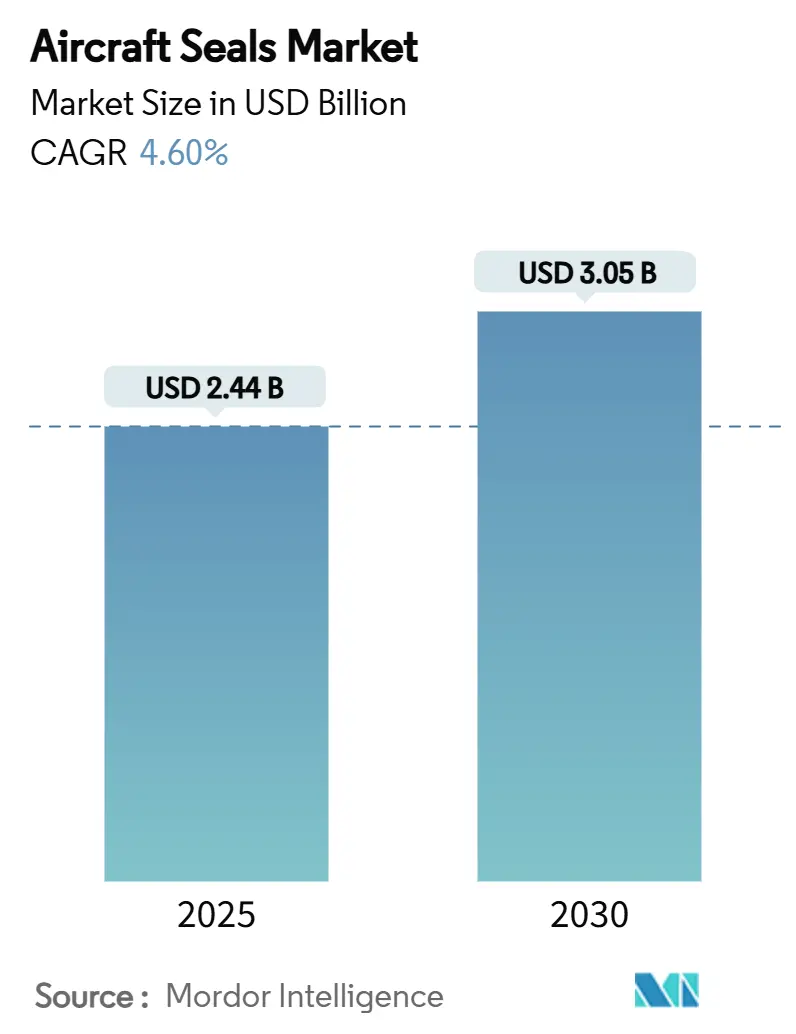

| Tamaño del Mercado (2025) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.60% CAGR |

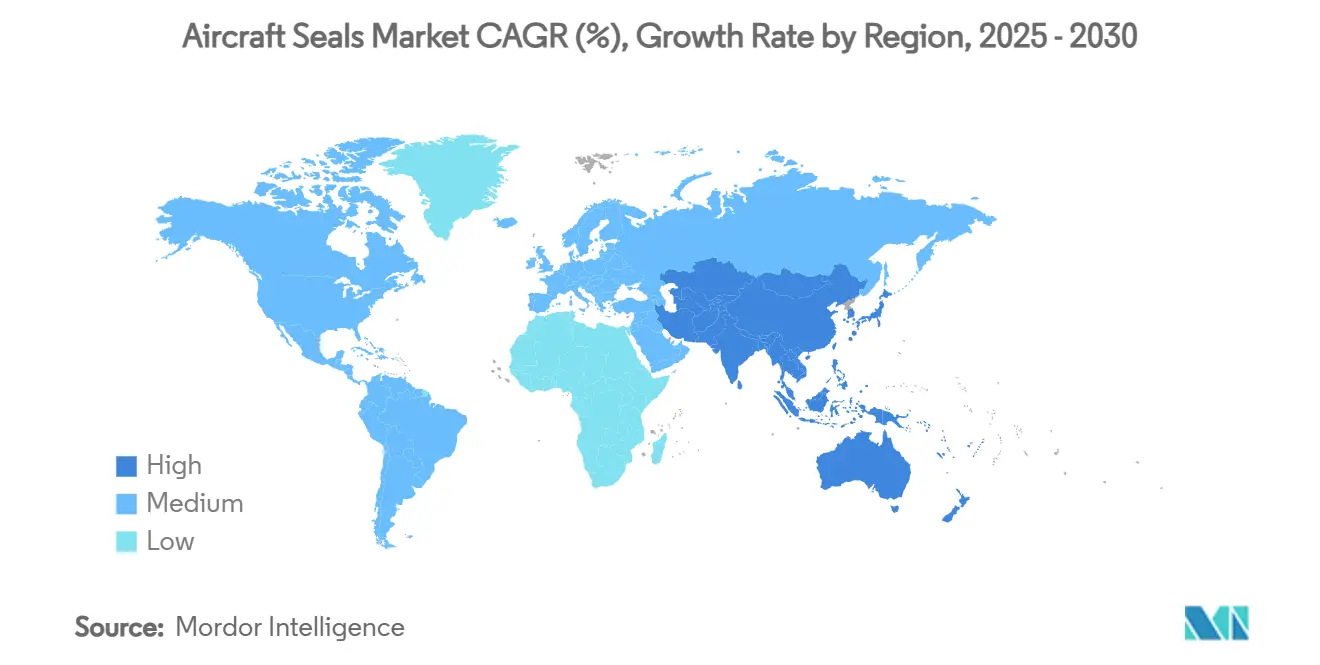

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

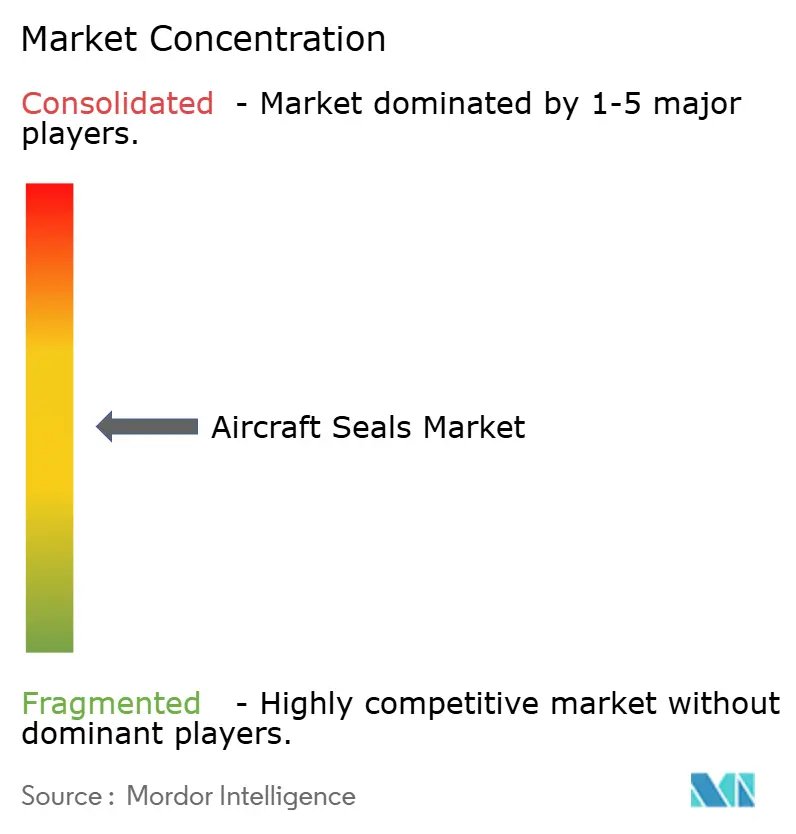

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sellos para Aeronaves por Mordor Intelligence

El mercado de sellos para aeronaves se situó en USD 2,44 mil millones en 2025 y se prevé que alcance USD 3,05 mil millones en 2030, avanzando a una CAGR del 4,60%. La demanda se sostiene por los niveles récord de pedidos pendientes de aeronaves comerciales, con Boeing proyectando 44.000 nuevas entregas de aviones a reacción hasta 2043 a medida que el tráfico de pasajeros se recupera.[1]Fuente: Boeing, "Boeing Pronostica Demanda de Casi 44.000 Nuevos Aviones hasta 2043," investors.boeing.com La investigación en propulsión de hidrógeno y los plazos de certificación de la Movilidad Aérea Avanzada (MAA) convergen, creando una doble demanda de soluciones de sellado criogénico especializadas y de rotación rápida. La innovación en materiales se acelera porque los reguladores endurecen las normas de cero fugas e ignifugación, mientras que las restricciones propuestas sobre los PFAS amenazan el dominio de los fluoropolímeros tradicionales. La consolidación entre los proveedores establecidos aumenta la escala y el apalancamiento en certificación, aunque los procesos emergentes de fabricación aditiva acortan los plazos de entrega y reducen la mano de obra de instalación en los nuevos programas.

Conclusiones Clave del Informe

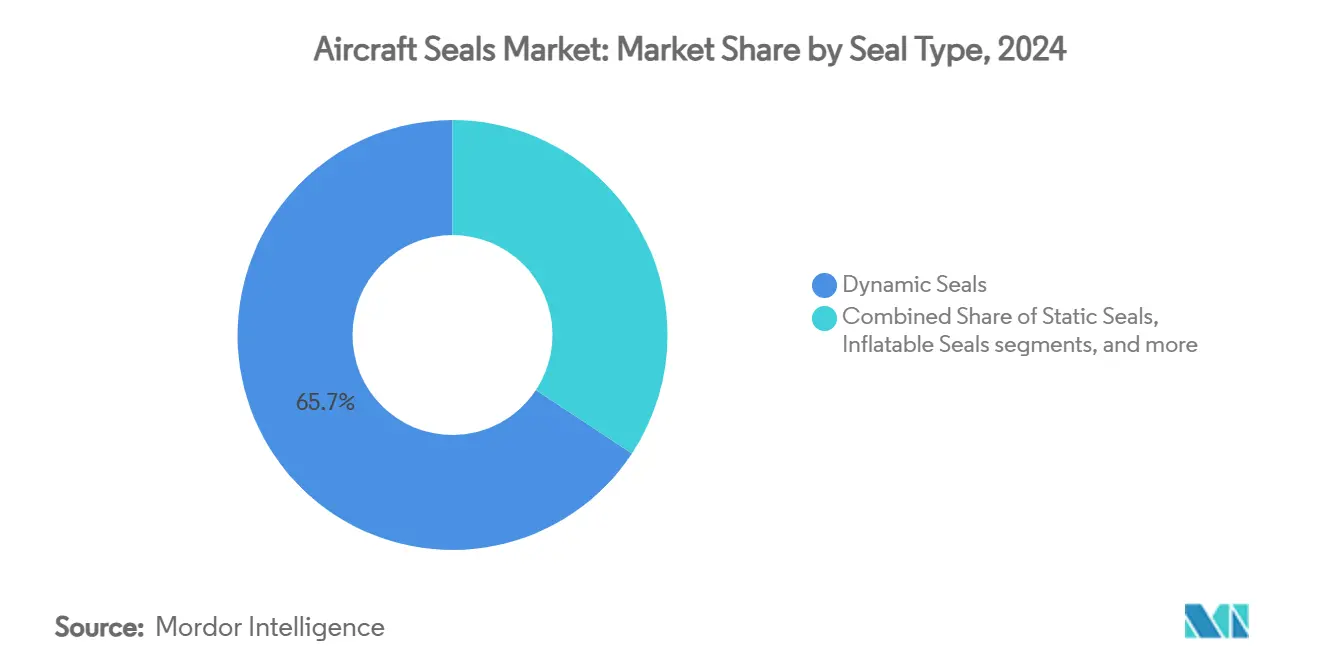

- Por tipo de sello, las soluciones dinámicas lideraron con el 65,72% de la participación del mercado de sellos para aeronaves en 2024, mientras que los formatos inflables se prevé que se expandan a una CAGR del 6,12% hasta 2030.

- Por aplicación, los sistemas de motor mantuvieron una participación del 46,10% del mercado de sellos para aeronaves en 2024; se proyecta que los sistemas de control ambiental y de combustible crezcan a una CAGR del 6,78% hasta 2030.

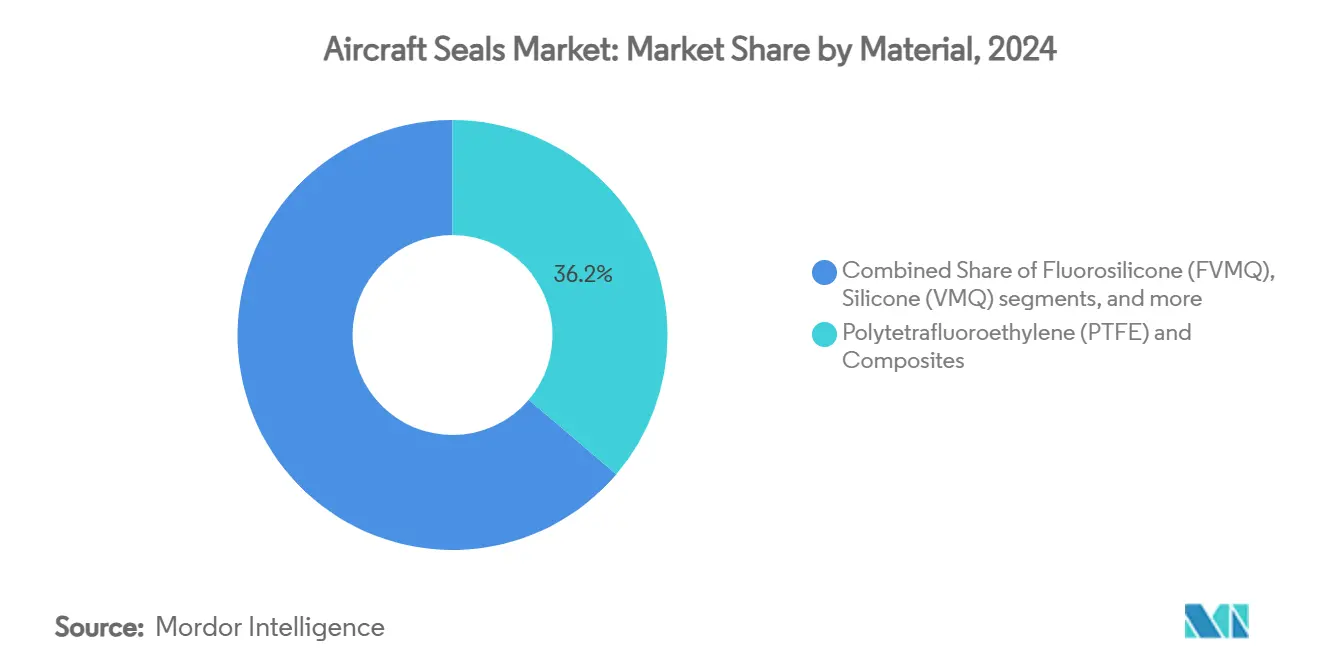

- Por material, los grados de PTFE y compuestos mantuvieron una participación del 36,22% del tamaño del mercado de sellos para aeronaves en 2024, aunque la fluorosilicona está posicionada para la CAGR más rápida del 7,01%.

- Por tipo de aeronave, las plataformas de ala fija comandaron una participación del 68,50% del mercado de sellos para aeronaves en 2024, mientras que los vehículos aéreos no tripulados (VANT) avanzan a una CAGR del 8,56% en el mismo horizonte.

- Por geografía, América del Norte dominó con una participación del 42,34% del mercado de sellos para aeronaves en 2024, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 7,34% hasta 2030.

Tendencias e Información del Mercado Global de Sellos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción y entregas de aeronaves comerciales | +1.2% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del mercado de mantenimiento, reparación y revisión (MRO) y ciclo de vida de la flota | +0.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Presión regulatoria por sellado de cero fugas e ignifugación | +0.6% | Global, liderado por las jurisdicciones de la FAA y la EASA | Corto plazo (≤ 2 años) |

| Estructuras de aeronaves compuestas y ligeras que elevan las necesidades de rendimiento del sellado | +0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Propulsión de hidrógeno que crea demanda de sellos criogénicos | +0.4% | Europa y América del Norte, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Sellos elastoméricos impresos en 3D para la Movilidad Aérea Avanzada (MAA) | +0.3% | América del Norte y Europa, corredores de movilidad urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción y Entregas de Aeronaves Comerciales

Las carteras de pedidos se mantienen en niveles récord, y cada avión de fuselaje estrecho incorpora cientos de componentes de sellado críticos en motores, estructuras de aeronaves y sistemas de control ambiental. Los modelos de pasillo único dominan las entregas futuras, concentrando los requisitos en geometrías estandarizadas que maximizan las economías de escala. Las aceleraciones en la producción estiran las cadenas de suministro, por lo que los fabricantes de sellos mantienen inventarios de reserva para compensar los cuellos de botella en fundiciones y materiales especiales. Los planes de producción mensual consistentes de los principales fabricantes de equipos originales (OEM) se traducen directamente en una demanda estable de sellos dinámicos y estáticos. Los proveedores que alinean su capacidad con los calendarios de entrega firmes aseguran el estatus de proveedor preferido en plataformas plurianuales.

Expansión del Mercado de MRO y Ciclo de Vida de la Flota

Las aerolíneas extienden la vida útil de las aeronaves porque los espacios de nueva construcción son escasos, lo que aumenta las visitas de mantenimiento pesado donde los sellos se reemplazan de forma rutinaria. Las flotas envejecidas experimentan riesgos de fugas más frecuentes, lo que impulsa revisiones proactivas para mantener la aeronavegabilidad. Los proveedores del mercado de posventa están abriendo instalaciones más cercanas a los corredores de crecimiento en el Sudeste Asiático, mejorando los tiempos de respuesta y reduciendo los costos logísticos para los operadores. El software de mantenimiento predictivo ahora integra datos de salud de los sellos procedentes de sensores integrados, permitiendo reemplazos basados en el estado en lugar de en intervalos de calendario. El cambio recompensa los productos que se instalan rápidamente, reducen las horas de los técnicos y mantienen el tiempo de inactividad de los activos al mínimo.

Presión Regulatoria por Sellado de Cero Fugas e Ignifugación

Las investigaciones sobre eventos recientes en servicio de motores han intensificado el escrutinio de cualquier componente que pudiera permitir el escape de fluidos inflamables. La guía actualizada de la FAA sobre tanques de combustible y la armonización de la CS-25 de la EASA dejan una tolerancia mínima para las filtraciones bajo extremos térmicos y de presión.[2]Fuente: Administración Federal de Aviación, "Directrices de Prevención de Fuentes de Ignición en Tanques de Combustible," faa.gov Las condiciones especiales aplicadas durante el programa A321neo XLR ilustran los umbrales de cumplimiento crecientes que remodelan directamente las especificaciones de los sellos. Nuevas normas como la AS5316 para la trazabilidad del almacenamiento y la AS4716 para el diseño de prensaestopas de alta presión aumentan los costos de prueba, pero protegen a los titulares que ya poseen paquetes de datos certificados. Las empresas capaces de demostrar una trazabilidad impecable obtienen una ventaja competitiva en futuras licitaciones.

Estructuras de Aeronaves Compuestas y Ligeras que Elevan las Necesidades de Rendimiento del Sellado

Las aeronaves de fuselaje ancho de próxima generación contienen más del 50% de material compuesto en peso, lo que introduce una expansión térmica diferencial entre las pieles de fibra de carbono y las subestructuras metálicas. Los sellos deben flexionarse repetidamente sin perder la compresión residual, incluso cuando la junta se expande o contrae durante los ciclos de largo recorrido. Las alas termoplásticas soldadas sin sujetadores crean costuras continuas que requieren aislamiento ambiental, impulsando la demanda de cintas de sellado integradas cocuradas durante la laminación. Los proyectos de reutilización y reciclaje de fibra de carbono alteran la química de la resina, por lo que los estudios de compatibilidad de materiales son esenciales. Las innovaciones que mantienen la integridad en toda la envolvente de presión de cabina obtienen posicionamientos premium en los próximos programas de pasillo único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de fluoro-/silicona | -0.7% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación para nuevos materiales de sellado | -0.5% | Global, más restrictivo en las regiones de la FAA y la EASA | Mediano plazo (2-4 años) |

| Reciclabilidad limitada de los fluoropolímeros de alto rendimiento | -0.3% | Europa y América del Norte, impulsado por mandatos de sostenibilidad | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de precursores de per- y polifluoroelastómeros | -0.4% | Global, riesgo concentrado en determinados clústeres de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Fluoro-/Silicona

Las materias primas de elastómeros especiales están concentradas en un puñado de productores, exponiendo el mercado de sellos para aeronaves a bruscos cambios de precio cuando las fábricas se detienen o las medidas comerciales restringen las exportaciones. Las restricciones propuestas sobre los PFAS en Europa pueden obligar a cambios rápidos de fórmula, añadiendo costos de calificación y aumentando la demanda de químicas sustitutivas escasas. Los fabricantes persiguen el reciclaje de desechos de proceso para reducir la dependencia de material virgen, aunque los objetivos de pureza de grado aeroespacial siguen siendo estrictos.[3]Fuente: Daikin Industries, "Actividad de Recuperación y Reciclaje de Fluoropolímeros," daikinchemicals.com Las estrategias de acercamiento de la producción mejoran la resiliencia, pero elevan los gastos operativos a corto plazo. Las cláusulas contractuales que vinculan los precios de los sellos a los índices de materias primas trasladan la volatilidad hacia arriba en la cadena hasta los presupuestos de mantenimiento de las aerolíneas. Los acuerdos de suministro a largo plazo respaldados por reservas de inventario ayudan a estabilizar las entregas, pero inmovilizan capital de trabajo.

Largos Ciclos de Certificación para Nuevos Materiales de Sellado

Cualquier cambio de composición desencadena una batería completa de pruebas mecánicas, de inflamabilidad y de envejecimiento que puede durar varios años y costar millones. Si bien la iniciativa de modernización de la FAA busca agilizar el papeleo, el requisito subyacente de equivalencia demostrada sigue siendo estricto. Las empresas más pequeñas tienen dificultades para financiar campañas a largo plazo, lo que refuerza el dominio de los titulares. La simulación mediante gemelos digitales promete un análisis más rápido, aunque los reguladores solo aceptan evidencia física para las funciones críticas de seguridad. En consecuencia, incluso los compuestos libres de PFAS con alto potencial enfrentan una entrada tardía al mercado, limitando el ritmo de transición de materiales en el mercado de sellos para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sello: Dominio dinámico e impulso de los inflables

Los productos dinámicos retuvieron el 65,72% de la demanda total en 2024, reflejando su papel fundamental donde los ejes, paletas o actuadores rotan a alta temperatura y presión. Se proyecta que el tamaño del mercado de sellos para aeronaves para diseños dinámicos se expanda de manera constante a medida que los volúmenes de motores centrales aumenten y las arquitecturas de turbofán integren mayores relaciones de derivación que intensifican los gradientes térmicos. Las cubiertas de fluoropolímero premium y los labios energizados por resorte continúan obteniendo precios premium porque los datos de certificación ya cubren el rendimiento a largo plazo en fluencia y resistencia al combustible. En contraste, las soluciones inflables ofrecen la CAGR más rápida del 6,12% para 2030, lideradas por plataformas de MAA cuyas puertas, domos y superficies de geometría variable deben sellarse rápidamente pero liberarse sin herramientas manuales.

Los programas de desarrollo ahora fusionan sensores en portadores de anillos dinámicos para que los operadores puedan medir la fricción y predecir las ventanas de revisión, apoyando estrategias de mantenimiento basado en condición. Para los inflables, la fabricación aditiva permite geometrías huecas complejas que colapsan de manera uniforme, reduciendo el tiempo de ensamblaje en cabinas compuestas. Los formatos estáticos, de labio y de anillo todavía pueblan las juntas de la estructura de la aeronave, aunque su participación disminuye a medida que los sellos estructurales integrados se cocuran en las pieles de alas y fuselaje. Colectivamente, estas tendencias incorporan al menos tres tecnologías de sellado en cada nueva variante de aeronave, preservando flujos de ingresos de múltiples productos para los proveedores de primer nivel en el mercado más amplio de sellos para aeronaves.

Por Aplicación/Sistema: Los motores lideran mientras los nodos del sistema de combustible se aceleran

Los motores capturaron el 46,10% de los ingresos en 2024, subrayando cómo las temperaturas extremas y las velocidades de rotación imponen materiales de grado premium. Tras varios eventos de apagado en vuelo, los mandatos de cero fugas mantienen altos los umbrales de calificación, por lo que el riesgo de sustitución sigue siendo bajo. Se espera que la participación del mercado de sellos para aeronaves en motores se mantenga por encima del 45% hasta 2030. Se prevé que los circuitos de control ambiental y de combustible registren una CAGR del 6,78%, impulsados por prototipos de hidrógeno que demandan prensaestopas criogénicos capaces de soportar ciclos de –253 °C.

Las líneas hidráulicas y de control de vuelo muestran un crecimiento modesto a medida que las arquitecturas más eléctricas reemplazan la potencia de fluidos tradicional, aunque la dirección crítica de la rueda de morro y los acumuladores de frenos todavía dependen de diafragmas de elastómero. Las juntas de la estructura de la aeronave migran hacia cintas de borde compuesto integradas, reduciendo el número de piezas discretas pero elevando el esfuerzo de calificación para los sellos restantes. Las cavidades del tren de aterrizaje requieren labios de exclusión de suciedad con revestimientos de PTFE resistentes a la abrasión, particularmente en pistas de aterrizaje exigentes en mercados emergentes. A medida que cada sistema evoluciona, los nodos de sellado adyacentes proliferan, manteniendo una demanda de larga cola en el mercado de sellos para aeronaves.

Por Material: Resiliencia del PTFE moderada por el auge de la fluorosilicona

Las mezclas de PTFE y compuestos comandaron una participación del 36,22% en 2024 porque décadas de datos respaldan su estabilidad química bajo Skydrol, combustible de aviación y exposición a llamas. El tamaño del mercado de sellos para aeronaves vinculado al PTFE sigue siendo sensible al costo del material, aunque los OEM lo prefieren por la previsibilidad del límite de vida útil. Las normas propuestas sobre PFAS en Europa amenazan esta jerarquía, impulsando una investigación y desarrollo de doble vía, donde los termoplásticos y las poliimidas se prueban como reemplazos directos. Se prevé que los volúmenes de fluorosilicona escalen a una CAGR del 7,01% ya que el polímero permanece flexible a temperaturas criogénicas y resiste el fragilizamiento por hidrógeno.

Los grados de silicona VMQ retienen roles de nicho dentro de cabinas y puertas de servicio con baja carga de fuego, mientras que el FKM sirve a las unidades de potencia auxiliar y las válvulas de sangrado de aire por encima de 200 °C. El nitrilo sobrevive principalmente en mangueras de soporte en tierra. Pocos materiales combinan la impermeabilidad y la elasticidad necesarias para los ciclos de largo recorrido, por lo que las pilas híbridas combinan cubiertas de PTFE con energizadores de silicona para conciliar regulación y rendimiento. Cada cambio de fórmula exige una reprueba completa, prolongando la ventaja de los titulares pero invitando a nuevos participantes con químicas libres de PFAS que podrían remodelar la competencia dentro del mercado de sellos para aeronaves.

Por Tipo de Aeronave: La escala de ala fija se enfrenta a la disrupción de los VANT

Los programas de ala fija representaron el 68,50% del mercado de sellos para aeronaves en 2024, impulsados por los aviones de pasillo único cuyo ritmo de producción supera a cualquier otra categoría. La uniformidad en la certificación mantiene estable la lista de materiales, lo que permite a los fabricantes de sellos amortizar las herramientas en grandes volúmenes. Las carteras de pedidos de aviones de negocios se recuperaron con fuerza después de 2024, sosteniendo lotes de tamaño mediano de sellos de cabina y ambientales. Las plataformas de ala rotatoria siguen siendo un nicho estable donde la tolerancia a la vibración supera al volumen.

Los Vehículos Aéreos No Tripulados (VANT), sin embargo, registran una CAGR del 8,56% hasta 2030 a medida que los ministerios de defensa adquieren drones de alta resistencia y los operadores comerciales prueban soluciones de entrega de carga. Estas estructuras de aeronaves favorecen sellos más ligeros y económicos, abriendo puertas a elastómeros de estilo automotriz y juntas de cambio rápido impresas en 3D. La próxima ola de aeronaves eléctricas de Despegue y Aterrizaje Vertical (VTOL) tomará prestada la disciplina de fabricación de los VANT, intensificando las expectativas de rendimiento. Los proveedores que puedan pivotar entre piezas de ala fija de alta especificación y líneas de VANT optimizadas en costos asegurarán la mayor presencia en el mercado de sellos para aeronaves.

Análisis Geográfico

América del Norte se mantuvo como el ancla, aportando el 42,34% de los ingresos globales en 2024 debido a los profundos proveedores de primer nivel agrupados en torno a las líneas de ensamblaje final de los principales OEM. Los altos presupuestos de defensa estabilizan los pedidos en programas de motores y misiles, sosteniendo márgenes premium en los anillos de PTFE tradicionales. La mayoría de los proveedores operan moldeo y mecanizado verticalmente integrados para garantizar la trazabilidad ITAR, un atributo que asegura la fidelización dentro del mercado de sellos para aeronaves.

Asia-Pacífico registra la CAGR más rápida del 7,34% a medida que India y el Sudeste Asiático atraen transferencias de aeroestructuras bajo estrategias de diversificación "China + 1". Las empresas locales escalan desde la composición de caucho hasta el ensamblaje completo de juntas, reduciendo el gasto en importaciones y calificando para cuotas de compensación. Los programas indígenas como el concepto de avión regional de India multiplicarán el consumo doméstico de sellos una vez que los prototipos maduren. China sigue invirtiendo en variantes de fuselaje ancho, pero importa muchos fluoropolímeros críticos; los impulsos políticos hacia la autosuficiencia en materiales podrían realinear las rutas de suministro.

Europa equilibra la fortaleza productiva de Airbus con el rigor en política ambiental. Las propuestas sobre PFAS impulsan la investigación en termoplásticos reciclables, lo que podría elevar los costos pero también estimular patentes de primer movimiento. Mientras tanto, Oriente Medio y África amplían modestamente su participación a través del crecimiento de la flota y nuevas especialidades de MRO en aeropuertos hub. América del Sur muestra una demanda esporádica vinculada a las revisiones de aviones regionales. En general, el gasto relativo se desplaza hacia el este, pero los sellos criogénicos y de alta seguridad contra incendios de alto valor todavía se concentran donde residen los laboratorios avanzados de investigación y desarrollo, preservando una estructura multipolar dentro del mercado de sellos para aeronaves.

Panorama Competitivo

El mercado mantiene una concentración moderada. Los actores clave del mercado son Parker-Hannifin Corporation, Saint-Gobain Group, Trelleborg Sealing Solutions, Trelleborg Sealing Solutions (Trelleborg AB) y Freudenberg Sealing Technologies (Freudenberg FST GmbH), que mantienen una posición sólida en el mercado, otorgándoles una ventaja defensiva construida sobre archivos de certificación, composición cautiva y centros de servicio globales. Parker-Hannifin registró ingresos de segmento de USD 1,57 mil millones en el tercer trimestre de 2025 con un margen récord del 28,7%, ilustrando el poder de fijación de precios incorporado en los perfiles propietarios. Trelleborg adquirió Magee Plastics y abrirá una instalación en Marruecos para ampliar la capacidad termoplástica cerca de las plantas de ensamblaje europeas, señalando una cobertura geográfica frente a los choques en la cadena de suministro.

Freudenberg invirtió EUR 604,4 millones (USD 708,59 millones) en investigación y desarrollo en 2024, ampliando las plantas aeroespaciales y de sellos para baterías en Alemania y Costa Rica para transferir ciencia de materiales entre sectores. La empresa conjunta de Eaton en Malasia incorpora capacidad de revisión cerca de las flotas de rápido crecimiento, proporcionando tracción para los anillos de reemplazo. Los especialistas más pequeños se diferencian mediante mezclas de fluorosilicona listas para hidrógeno o geometrías de sello de cepillo que extienden la vida útil del disco de turbina. Aunque la fabricación aditiva acapara titulares, pocos actores han escalado la producción de elastómeros impresos en 3D más allá de tiradas de nicho; los titulares mantienen la ventaja a través de líneas de moldeo integradas.

La regulación es el factor impredecible. Si las prohibiciones de PFAS llegan sin cláusulas de derechos adquiridos, muchas piezas de PTFE calificadas requerirán un rediseño urgente, abriendo oportunidades de participación para los innovadores con sustitutos certificados. Por el contrario, una validación estricta podría cementar el statu quo de los titulares. En este contexto, la integración vertical en composición, pruebas y logística de MRO se está convirtiendo en la estrategia dominante para preservar el margen y la fidelización de clientes en el mercado de sellos para aeronaves.

Líderes de la Industria de Sellos para Aeronaves

Parker-Hannifin Corporation

Freudenberg Sealing Technologies (Freudenberg FST GmbH)

Hutchinson S.A. (TotalEnergies SE)

Trelleborg Sealing Solutions (Trelleborg AB)

Saint-Gobain Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Agencia de Logística de Defensa de Tierra y Marítima de los Estados Unidos adjudicó un contrato de USD 53.340 para sellos para aeronaves, específicamente diseñados para aplicaciones en aeronaves.

- Julio de 2025: La Agencia de Logística de Defensa de Aviación de los Estados Unidos anunció su intención de adquirir 52 sellos de aire para motores de aeronaves F100. Estos sellos, fabricados con Aleación de Níquel PWA 1016, deben cumplir con dimensiones precisas: 20,50" de longitud, 20,50" de anchura, 6,50" de altura, y pesar 13,20 lbs. Las 52 unidades están programadas para su entrega antes de mayo de 2026.

Alcance del Informe Global del Mercado de Sellos para Aeronaves

| Sellos Dinámicos |

| Sellos Estáticos |

| Sellos Inflables |

| Sellos de Labio y de Anillo |

| Sistemas de Motor |

| Estructura de la Aeronave (Fuselaje, Alas) |

| Sistemas de Control de Vuelo e Hidráulicos |

| Tren de Aterrizaje |

| Sistemas de Control Ambiental y de Combustible |

| Fluoroelastómero (FKM) |

| Fluorosilicona (FVMQ) |

| Silicona (VMQ) |

| Nitrilo (NBR) |

| Politetrafluoroetileno (PTFE) y Compuestos |

| Ala Fija | Ala Fija Comercial |

| Ala Fija Militar | |

| Aviones de Negocios | |

| Aeronaves de Pistón y Turbohélice | |

| Ala Rotatoria | Helicópteros Comerciales |

| Helicópteros Militares | |

| Vehículos Aéreos No Tripulados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sello | Sellos Dinámicos | ||

| Sellos Estáticos | |||

| Sellos Inflables | |||

| Sellos de Labio y de Anillo | |||

| Por Aplicación/Sistema | Sistemas de Motor | ||

| Estructura de la Aeronave (Fuselaje, Alas) | |||

| Sistemas de Control de Vuelo e Hidráulicos | |||

| Tren de Aterrizaje | |||

| Sistemas de Control Ambiental y de Combustible | |||

| Por Material | Fluoroelastómero (FKM) | ||

| Fluorosilicona (FVMQ) | |||

| Silicona (VMQ) | |||

| Nitrilo (NBR) | |||

| Politetrafluoroetileno (PTFE) y Compuestos | |||

| Por Tipo de Aeronave | Ala Fija | Ala Fija Comercial | |

| Ala Fija Militar | |||

| Aviones de Negocios | |||

| Aeronaves de Pistón y Turbohélice | |||

| Ala Rotatoria | Helicópteros Comerciales | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sellos para aeronaves en 2030?

Se proyecta que el tamaño del mercado de sellos para aeronaves alcance USD 3,05 mil millones en 2030, reflejando una CAGR del 4,60% desde 2025.

¿Qué segmento crece más rápido dentro del sellado para aeronaves?

Se prevé que los sellos inflables registren una CAGR del 6,12% porque los diseños de Movilidad Aérea Avanzada prefieren soluciones de despliegue rápido y bajo mantenimiento.

¿Qué cambios en materiales podrían remodelar el sellado aeroespacial futuro?

La demanda de fluorosilicona está aumentando a una CAGR del 7,01% a medida que la propulsión de hidrógeno requiere elastómeros con capacidad criogénica que permanezcan flexibles a –253 °C.

¿Por qué son significativas las regulaciones sobre PFAS para los proveedores de sellos?

Las prohibiciones propuestas de PFAS apuntan a las químicas de fluoropolímeros como el PTFE, obligando al rediseño y la recertificación de muchos sellos aeroespaciales existentes.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 7,34%, impulsada por la expansión de la capacidad manufacturera en India y el acelerado crecimiento de la flota.

¿Cómo influyen los sellos fabricados mediante manufactura aditiva en los ciclos de mantenimiento?

Las piezas de elastómero impresas en 3D reducen el tiempo de instalación hasta en un 90%, permitiendo un mantenimiento basado en condición compatible con las flotas de taxis aéreos urbanos de alta utilización.

Última actualización de la página el: