Tamaño y Participación del Mercado de Misiles Aire-Aire

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

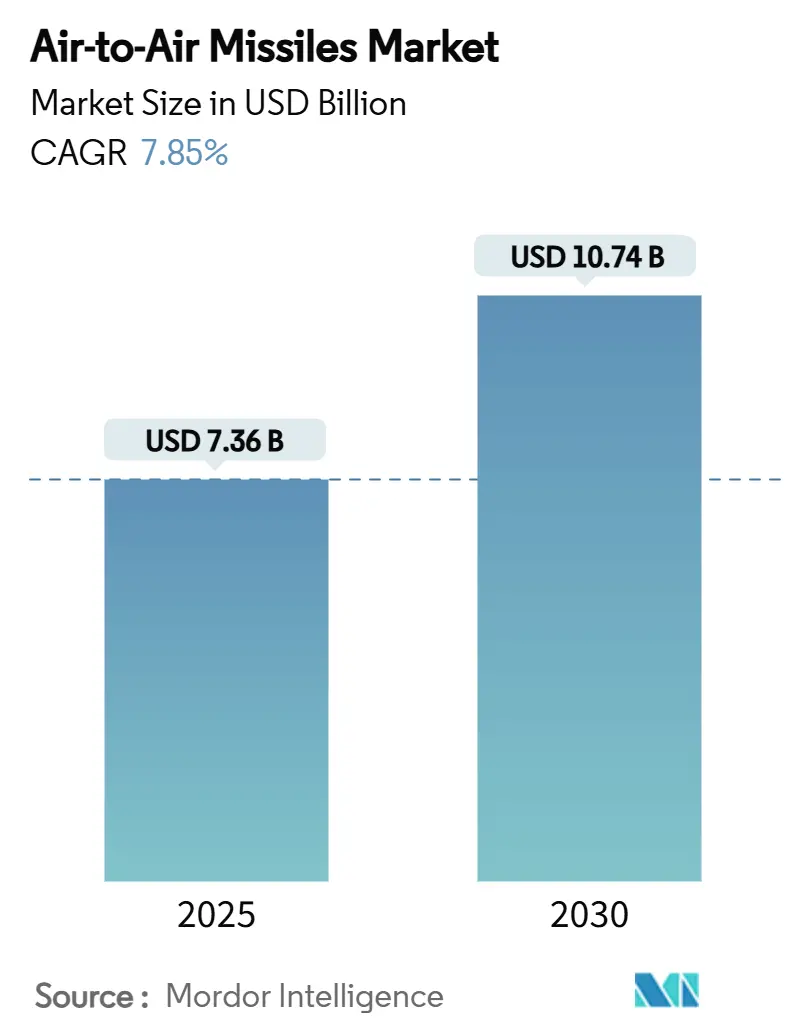

| Tamaño del Mercado (2025) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.85% CAGR |

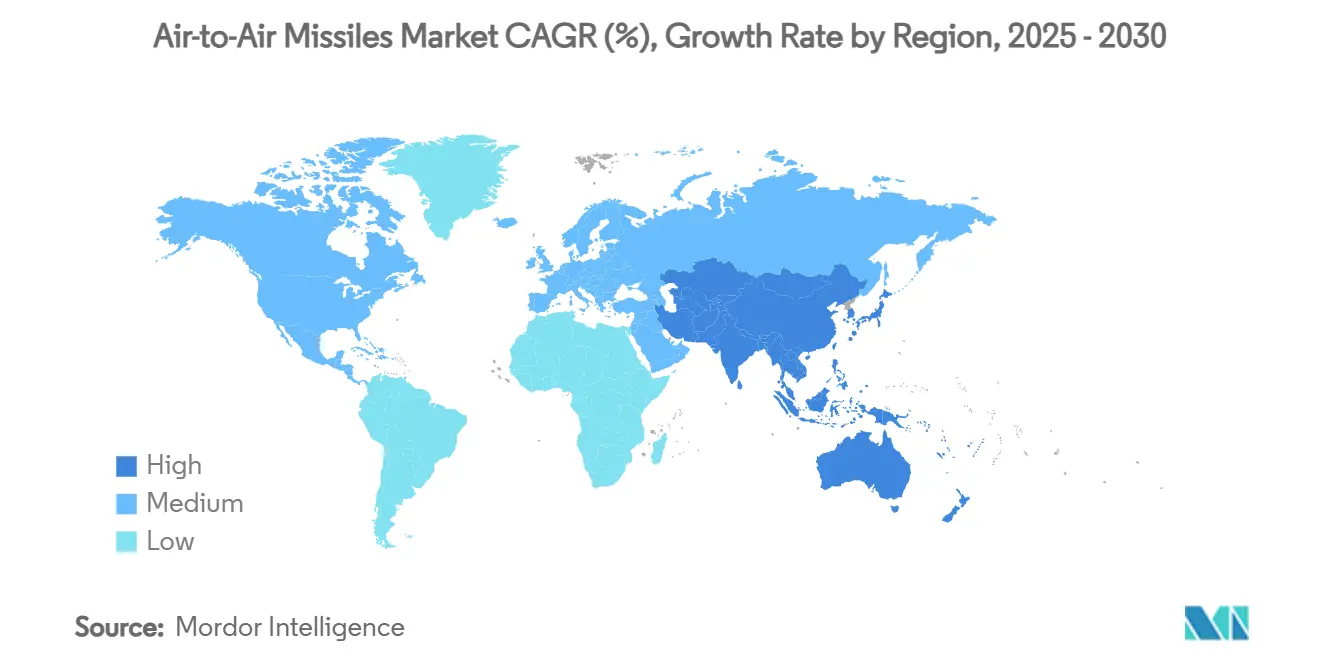

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

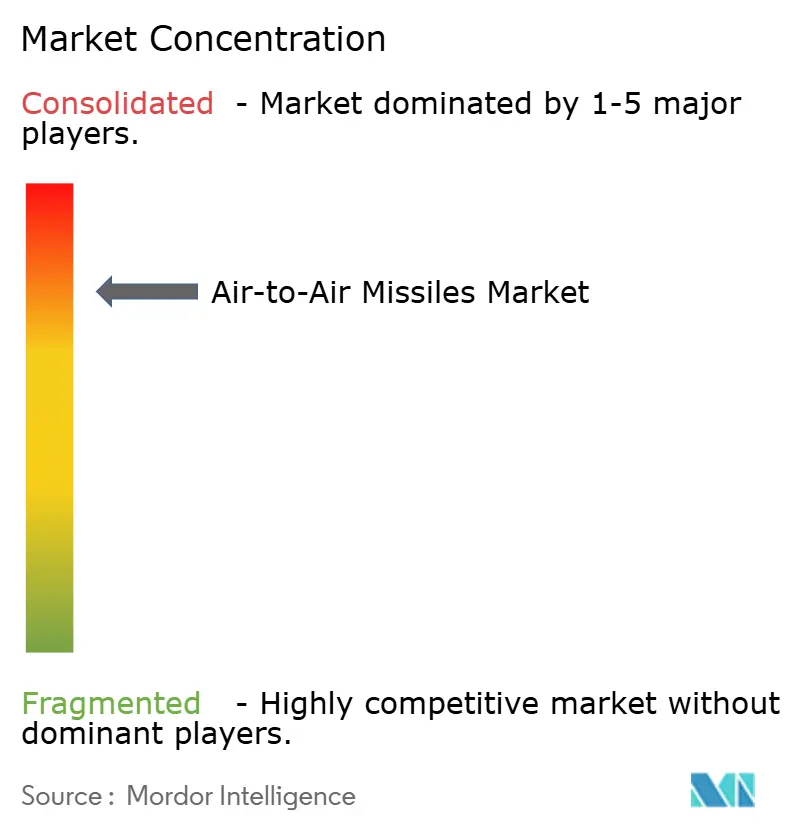

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Misiles Aire-Aire por Mordor Intelligence

El tamaño del mercado de misiles aire-aire se sitúa en USD 7,36 mil millones en 2025 y se prevé que alcance los USD 10,74 mil millones en 2030, registrando una CAGR del 7,85% durante el período 2025-2030. La aceleración refleja la reorientación de los presupuestos de adquisición de los gobiernos hacia capacidades de combate aéreo de próxima generación, una tendencia reforzada por la revisión de enero de 2025 del Régimen de Control de Tecnología de Misiles (MTCR) que simplifica las exportaciones a aliados de confianza. Asia-Pacífico registra la expansión más rápida con una CAGR del 9,45% impulsada por la modernización militar china, mientras que América del Norte mantiene la posición regional más significativa con una participación del 28,58% en los ingresos de 2024. Los misiles hipersónicos encabezan la carrera tecnológica con una CAGR del 10,76%, lo que refleja la prima otorgada a los sistemas capaces de superar las defensas aéreas en capas. Las aeronaves de ala fija dominan las plataformas de lanzamiento con una participación del 74,85% en 2024, aunque los vehículos aéreos no tripulados (UAV) crecen a un ritmo del 9,71% anual a medida que maduran los conceptos autónomos. La presión competitiva se ha intensificado, con MBDA duplicando su producción de misiles en 2024 para registrar unos ingresos récord de EUR 4.900 millones (USD 5.760 millones). Mientras tanto, la escasez de componentes obliga a empresas consolidadas como Raytheon a forjar asociaciones europeas para garantizar la continuidad del suministro de motores de cohete.

Conclusiones Clave del Informe

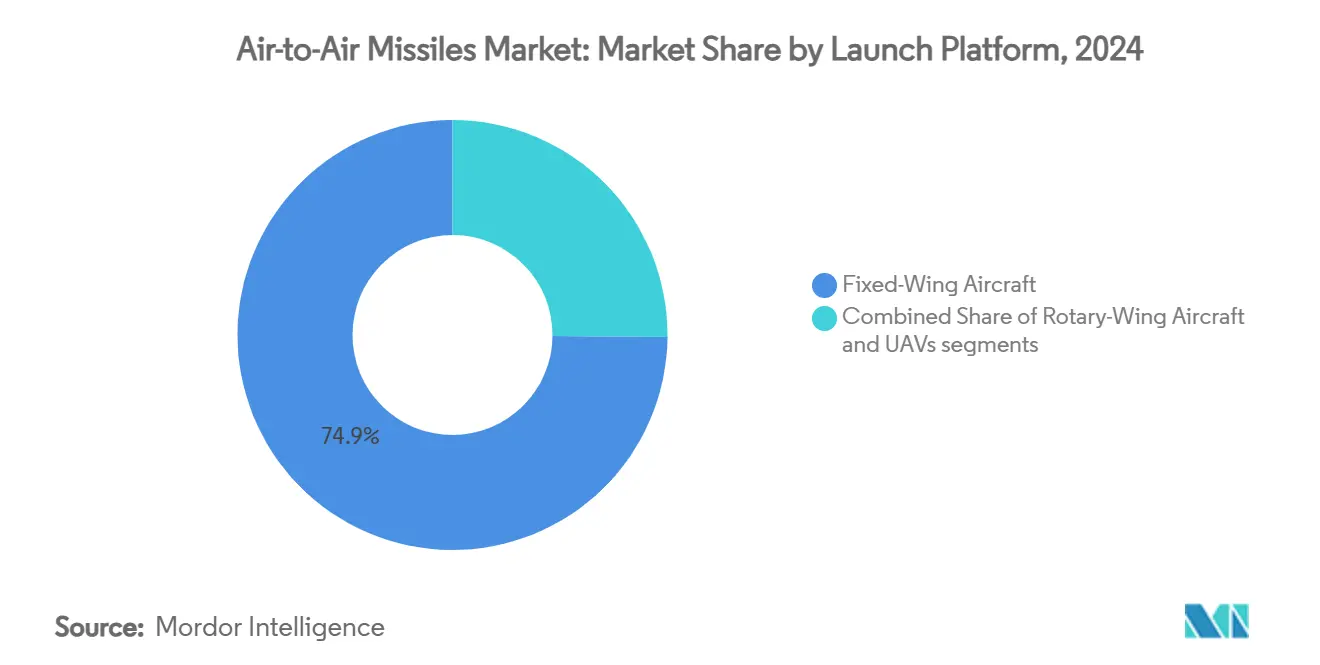

- Por plataforma de lanzamiento, las aeronaves de ala fija representaron el 74,85% de la participación en ingresos en 2024, mientras que los lanzamientos basados en UAV registraron la CAGR más rápida del 9,71% hasta 2030.

- Por alcance, los sistemas de más allá del alcance visual (BVR) representaron el 57,61% de la participación del mercado de misiles aire-aire en 2024 y avanzan a una CAGR del 8,24% hasta 2030.

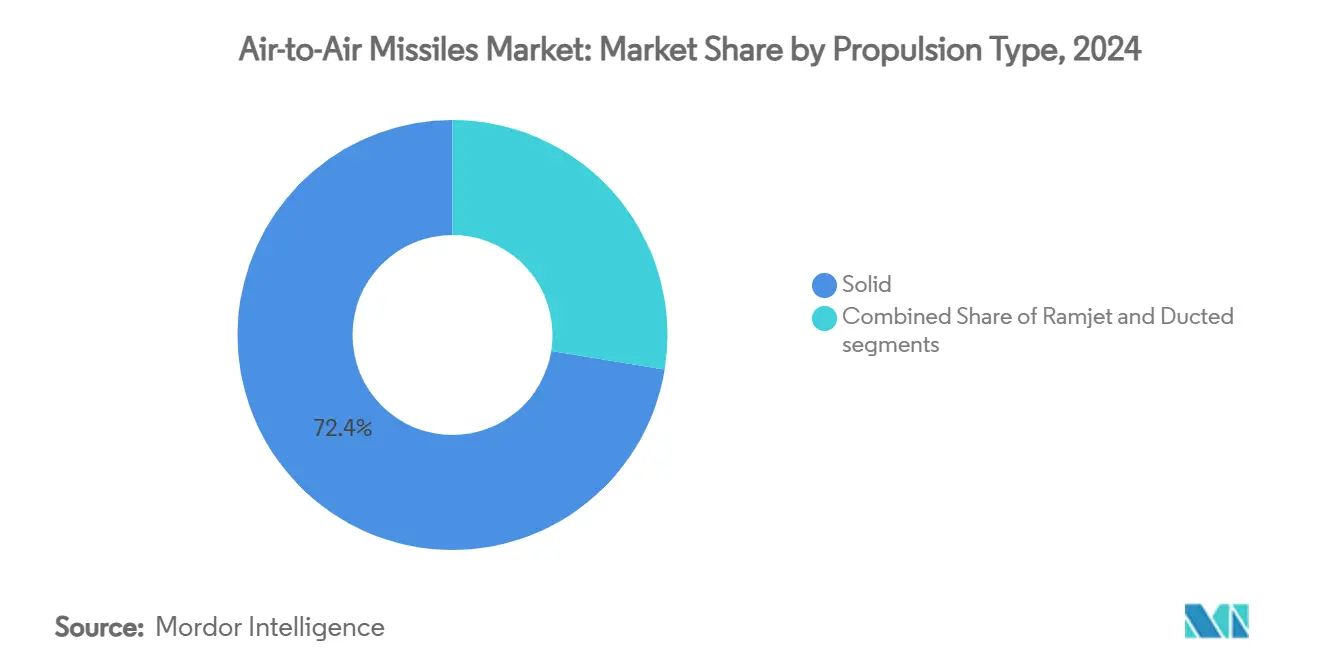

- Por propulsión, los diseños de combustible sólido representaron el 72,43% del tamaño del mercado de misiles aire-aire en 2024, mientras que se proyecta que la propulsión por estatorreactor se expanda a una CAGR del 9,88% para 2030.

- Por guiado, el guiado por radar activo capturó el 48,34% de la participación de mercado en 2024, y se prevé que los buscadores de modo dual crezcan un 9,22% anualmente hasta 2030.

- Por clase de velocidad, las armas supersónicas lideraron con el 58,22% de los ingresos de 2024, aunque los misiles hipersónicos registrarán la CAGR más rápida del 10,76% durante el período de perspectiva.

- Por geografía, América del Norte mantuvo el 28,58% de la participación en ingresos en 2024, mientras que Asia-Pacífico está previsto que registre la CAGR más alta del 9,45% durante 2025-2030.

Tendencias e Información del Mercado Global de Misiles Aire-Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes tensiones geopolíticas que impulsan la modernización de las flotas de aeronaves de combate | +1.2% | Global, concentrado en Asia-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Crecientes inversiones globales en defensa que respaldan capacidades avanzadas de combate aéreo | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente de la guerra centrada en redes que impulsa la demanda de misiles de más allá del alcance visual (BVR) | +1.5% | Estados de la OTAN y los Cinco Ojos | Mediano plazo (2-4 años) |

| Avances en la miniaturización de misiles que permiten aumentar la capacidad de carga útil por aeronave | +0.9% | Estados Unidos, Europa, Israel | Largo plazo (≥ 4 años) |

| Integración de motores de doble pulso que mejoran la maniobrabilidad en la fase final y la probabilidad de destrucción | +0.7% | Naciones con programas indígenas | Largo plazo (≥ 4 años) |

| Creciente necesidad de soluciones de misiles lanzados desde el aire para contrarrestar amenazas de vehículos aéreos no tripulados | +0.6% | Zonas de conflicto y regiones fronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Tensiones Geopolíticas que Impulsan la Modernización de las Flotas de Aeronaves de Combate

La guerra de Rusia en Ucrania ha llevado a muchos estados europeos de actualizaciones graduales a la sustitución urgente de los arsenales de la Guerra Fría. Alemania aprobó el IRIS-T Bloque II y el Reino Unido aprobó un marco de armas complejas de GBP 6.500 millones (USD 8.760 millones) con MBDA en 2025, lo que subraya cómo la proximidad al conflicto galvaniza la demanda de misiles. El pedido de AMRAAM de Japón por USD 3.640 millones alinea su fuerza aérea con los sistemas estadounidenses, destacando el vínculo entre la estrategia de alianza y las decisiones de adquisición. El efecto acumulado mantiene las carteras de pedidos sólidas al menos a mediano plazo, especialmente a medida que los socios de la alianza insisten en inventarios interoperables.

Crecientes Inversiones Globales en Defensa que Respaldan Capacidades Avanzadas de Combate Aéreo

La OTAN contabilizó 23 miembros en el umbral del gasto en defensa del 2% del PIB en 2025, lo que garantiza flujos de financiación predecibles para las modernizaciones de misiles. El presupuesto de defensa de USD 886 mil millones para el año fiscal 2025 de Washington reserva líneas dedicadas para el AIM-260, el Sidewinder Bloque II y los primeros incrementos hipersónicos. Movimientos similares en Australia, Corea del Sur e India anclan presupuestos de I+D de ciclo más largo, dando a los proveedores la confianza para ampliar capacidad a pesar de los vientos en contra de los costos inflacionarios.

Adopción Creciente de la Guerra Centrada en Redes que Impulsa la Demanda de Misiles de Más Allá del Alcance Visual

Los cazas de cuarta y quinta generación ahora comparten archivos de seguimiento en tiempo real a través del Link-16 mejorado y el MADL, lo que permite a los misiles recibir actualizaciones de curso medio desde sensores remotos. El pod en red Sniper de Lockheed Martin y las actualizaciones del enlace de datos tácticos de L3Harris convierten a los misiles en nodos distribuidos en lugar de activos de una sola plataforma.[1]L3Harris, "Actualizaciones del Enlace de Datos Tácticos Link-16," l3harris.com El cambio multiplica la letalidad: menos tiradores pueden vigilar espacios aéreos más amplios, aumentando así los requisitos de volumen para municiones BVR capaces de explotar el señalamiento externo.

Avances en la Miniaturización de Misiles que Permiten Aumentar la Capacidad de Carga Útil por Aeronave

Programas como el demostrador tecnológico de Misil de Alcance Medio Compacto reducen la longitud y el diámetro preservando el alcance, lo que permite a las aeronaves furtivas transportar el doble o el triple de la dotación habitual dentro de las bahías.[2]Departamento de Defensa de EE. UU., "Informe Anual DOT&E del Año Fiscal 2023," dote.osd.mil Una mayor carga por salida permite a los operadores saturar las defensas, una ventaja clave frente a adversarios numéricamente superiores. Los fuselajes miniaturizados también reducen la huella de almacenamiento a bordo de portaaviones y bases avanzadas dispersas, lo que resulta atractivo para las marinas y fuerzas expedicionarias limitadas por la profundidad de sus arsenales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos plazos de desarrollo y complejos procesos de calificación | -0.8% | Global, especialmente para nuevos participantes | Largo plazo (≥ 4 años) |

| Estrictos regímenes de control de exportaciones que limitan el acceso al mercado global | -0.5% | Naciones no aliadas | Mediano plazo (2-4 años) |

| Congestión del espectro electromagnético que afecta el rendimiento del buscador de radar | -0.4% | Global, con concentración en regiones militares de alta densidad | Corto plazo (≤ 2 años) |

| Restricciones impuestas por las doctrinas furtivas debido a las firmas visibles del penacho de escape | -0.3% | Naciones militares avanzadas con programas de aeronaves furtivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Desarrollo y Complejos Procesos de Calificación

Los misiles avanzados suelen requerir entre 8 y 12 años desde el concepto hasta su despliegue, ya que los subsistemas de propulsión, buscador y control exigen pruebas secuenciales en condiciones extremas. La cancelación por parte de la Fuerza Aérea de los Estados Unidos del proyecto hipersónico ARRW tras múltiples fracasos pone de relieve cómo los contratiempos pueden eliminar una década de I+D en un solo ciclo presupuestario. Los proveedores más pequeños tienen dificultades para financiar gestaciones tan prolongadas, lo que limita el dinamismo del mercado y mantiene a los actores consolidados en sus posiciones.

Estrictos Regímenes de Control de Exportaciones que Limitan el Acceso al Mercado Global

Incluso tras la actualización del MTCR de 2025, el ITAR de los Estados Unidos, el régimen de doble uso de la Unión Europea y las normativas nacionales restringen las exportaciones de alcance, carga útil y buscador. La tramitación de licencias puede durar entre 6 y 12 meses y a menudo concluye con reducciones tecnológicas para clientes terceros. Por lo tanto, los proveedores deben mantener líneas de variantes para cumplir con normativas dispares, lo que eleva los costos unitarios y complica la gestión de inventarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Lanzamiento: El Dominio de las Aeronaves de Ala Fija Enfrenta la Disrupción de los UAV

Las aeronaves de ala fija generaron el 74,85% de los ingresos de 2024, confirmando su continua centralidad en la doctrina del poder aéreo. Las oleadas de adquisición en curso del F-35, el Rafale y el KF-21 impulsan el crecimiento del mercado en este segmento. Sin embargo, las integraciones con UAV escalan rápidamente: General Atomics se asoció con Rafael para adaptar el misil Bullseye al MQ-9, ofreciendo trabajo en equipo tripulado-no tripulado donde los Reaper alimentan datos a los F-35 que luego delegan los disparos de vuelta a los tiradores no tripulados.[3]General Atomics, "GA-ASI y Rafael integran el Misil Aire-Aire Bullseye," ga-asi.com Este paradigma aumenta la profundidad del arsenal sin arriesgar a los pilotos, lo que explica la CAGR del 9,71% asociada a los lanzamientos desde UAV hasta 2030.

El potencial disruptivo del transporte en UAV remodela la matemática de la estructura de fuerzas. Una sola órbita de drones con apoyo de reabastecimiento puede permanecer en el área con media docena de municiones BVR, liberando a los cazas para tareas de penetración. Los conceptos emergentes de enjambre incluso contemplan drones de ala leal desechables armados con dos mini-misiles cada uno, creando una densidad de disparos en capas de la que carecían los planificadores de fuerzas clásicos. Los proveedores responden con pilones agnósticos a la interfaz, capas de datos comunes y baterías térmicas más ligeras. Estas innovaciones apuntan a una flota mixta donde las aeronaves de ala fija siguen siendo los centros de sensor-tirador de alto valor mientras los UAV proporcionan el componente de fuego en volumen desechable, reequilibrando el mercado de misiles aire-aire hacia una letalidad distribuida.

Por Alcance: Los Sistemas de Más Allá del Alcance Visual Impulsan la Ventaja Estratégica

Las municiones de más allá del alcance visual (BVR) capturaron el 57,61% de la participación del mercado de misiles aire-aire en 2024, gracias a su capacidad para neutralizar amenazas más allá de los 100 km. Se proyecta que el segmento crezca a una CAGR del 8,24% hasta 2030 a medida que las redes de sensores integradas proporcionan actualizaciones de curso medio y las suites de protección electrónica mejoran el seguimiento en la fase final. Los misiles de corto alcance preservan un respaldo vital para los combates cuerpo a cuerpo dentro del alcance visual; la demanda sigue vinculada a las naciones que operan flotas de aeronaves heredadas sin la apertura de radar para explotar disparos de largo alcance.

El ascenso del BVR está directamente vinculado a la proliferación de radares de matriz de exploración electrónica activa y al señalamiento externo desde aeronaves de alerta temprana y sensores terrestres. El concepto de red de destrucción significa que un misil lanzado desde un caza puede recibir datos de guiado de una segunda plataforma, complicando la defensa del adversario y reduciendo las ventanas de reacción. A medida que las fuerzas aéreas adoptan doctrinas que evitan los enfrentamientos a corta distancia, los niveles de existencias BVR aumentan e impulsan el enfoque de los proveedores hacia trayectorias de elevación mejoradas, sensibilidad del buscador y endurecimiento del enlace de datos contra el bloqueo electrónico.

Por Tipo de Propulsión: La Fiabilidad del Sólido se Encuentra con la Innovación del Estatorreactor

Los motores de combustible sólido generaron el 72,43% de los ingresos de 2024 debido a su capacidad de almacenamiento, logística simple y décadas de refinamiento incremental. Sin embargo, se prevé que el tamaño del mercado de misiles aire-aire para armas propulsadas por estatorreactor se expanda a una CAGR del 9,88% hasta 2030 a medida que las naciones buscan superar en alcance a los interceptores adversarios.[4]GE Aerospace, "Avances en Propulsión por Estatorreactor de Modo Dual," geaerospace.com Los conceptos de cohete conducido proporcionan un punto intermedio híbrido, pero siguen siendo más costosos que los motores sólidos y menos eficientes en alcance que los verdaderos estatorreactores.

La adopción del estatorreactor depende de los avances en materiales: los nuevos compuestos de alta temperatura y los combustores fabricados de forma aditiva sostienen la combustión muy por encima del Mach 3. La tecnología desbloquea zonas de no escape de más de 200 kilómetros, lo que permite a los cazas atacar a los aviones cisterna, los AWACS y los activos de inteligencia, vigilancia y reconocimiento cuya eliminación merma la conciencia situacional del adversario. Los proveedores reconocen la orientación de nicho —solo las grandes potencias disponen de los sensores y las tácticas para emplear tales armas— pero ven en los precios premium y el atractivo de la capacidad soberana razones suficientes para justificar las líneas de producción. Los motores sólidos seguirán dominando las compras masivas, en particular para las variantes de exportación que priorizan la simplicidad y el control de costos.

Por Guiado: El Guiado por Radar Activo Lidera la Evolución del Modo Dual

Los buscadores de radar activo representaron el 48,34% de las ventas de 2024 porque los disparos de "dispara y olvida" liberan a la plataforma de lanzamiento para evadir. Mientras tanto, los buscadores de modo dual —típicamente radar más infrarrojos de imagen— registrarán una CAGR del 9,22% a medida que se intensifiquen los enfrentamientos de guerra electrónica. La arquitectura Orchestrike habilitada por inteligencia artificial de MBDA permite a la familia SPEAR cambiar entre modos en vuelo, manteniendo el seguimiento incluso bajo bloqueo electrónico dirigido. Los diseños exclusivamente de infrarrojos persisten para los enfrentamientos de baja firma, pero se quedan rezagados en crecimiento debido a su sensibilidad a las condiciones meteorológicas.

La inteligencia artificial ahora supervisa la discriminación de objetivos, el rechazo de interferencias y la optimización de la espoleta en el último segundo, elevando el rendimiento de destrucción en porcentajes de dos dígitos en las pruebas. Los paquetes de modo dual mitigan la debilidad de un solo espectro; el canal de infrarrojos toma el relevo si un objetivo lanza bengalas contra el radar. El enfoque aumenta la resiliencia del inventario, un argumento de venta para las naciones que se enfrentan a adversarios que despliegan señuelos complejos o defensas de contramedidas infrarrojas dirigidas de próxima generación.

Por Clase de Velocidad: El Dominio Supersónico Cede Terreno a la Innovación Hipersónica

Las municiones supersónicas siguen anclando el 58,22% de la facturación de 2024, ofreciendo el mejor equilibrio entre costo, tamaño y madurez de fabricación. Sin embargo, las armas hipersónicas se encuentran en una trayectoria de CAGR del 10,76% a medida que los operadores buscan ventajas de primer disparo y primera destrucción contra las defensas aéreas de pares. Los misiles subsónicos siguen siendo herramientas especializadas para misiones de larga resistencia y baja observabilidad donde la velocidad se intercambia por sigilo y persistencia.

Los hipersónicos comprimen los plazos de enfrentamiento a meros segundos; las aeronaves defensoras pueden carecer de tiempo suficiente para desplegar contramedidas o maniobrar. El riesgo de desarrollo sigue siendo alto —la cancelación del ARRW subraya los obstáculos de propulsión y guiado—, pero los programas conjuntos del Ejército y la Marina de los Estados Unidos muestran que la base industrial madura más allá de los laboratorios. La capacidad operativa inicial podría inclinar los equilibrios regionales, incentivando a los rivales a acelerar la investigación contra hipersónicos y garantizando un ciclo de innovación sostenido que mantiene dinámico el mercado de misiles aire-aire.

Análisis Geográfico

América del Norte preservó un liderazgo del 28,58% en ingresos de 2024, impulsado por el presupuesto de defensa de USD 886 mil millones de los Estados Unidos y sus programas multimillonarios AIM-260 y AIM-9X Bloque II. La modernización del NORAD de Canadá añade un modesto incremento, pero el crecimiento de la región se basa principalmente en la estabilidad de las adquisiciones estadounidenses. Los cuellos de botella en el suministro —específicamente las carcasas de motores de cohete— retrasan las entregas, lo que impulsa a los principales contratistas a asegurar fuentes secundarias en toda Europa en 2025.

Asia-Pacífico registró el mayor pronóstico de CAGR regional del 9,45% a medida que la expansión de fuerzas de China impulsa a los vecinos a rearmarse. La compra de AMRAAM de Japón por USD 3.640 millones incluye coproducción que ancla una línea de misiles doméstica e incorpora la interoperabilidad entre Estados Unidos y Japón. Corea del Sur integra municiones Meteor en los prototipos del KF-21, mientras que las pruebas del Astra Mk-II de India avanzan hacia la producción en serie, mostrando la estrategia dual de adquisición extranjera y desarrollo indígena de los estados regionales. Los compradores de la ASEAN como Indonesia evalúan el BrahMos y otras ofertas del Indo-Pacífico, lo que subraya cómo las cadenas de suministro locales respaldan el impulso de crecimiento.

Europa avanza de manera constante, impulsada por el objetivo del 2% de la OTAN y la urgencia generada por Ucrania. El acuerdo de armas complejas del Reino Unido por GBP 6.500 millones (USD 8.760 millones) y las actualizaciones del IRIS-T Bloque II de Alemania ejemplifican la aceleración de la financiación. La política de Defensa Industrial de la Unión Europea inclina las principales adquisiciones hacia proveedores continentales, lo que ayudó a colocar a MBDA en la lista corta del SAMP/T NG frente al Patriot estadounidense en 2025. Oriente Medio y África registran volúmenes absolutos más bajos, pero atraen acuerdos de alto valor como el paquete de 300 municiones Meteor de los Emiratos Árabes Unidos para el Rafale, una señal de que las fuerzas aéreas regionales adineradas buscan paridad con las coaliciones de pares.

Panorama Competitivo

La concentración del mercado sigue siendo alta. Los cinco principales proveedores representan más del 65% de los envíos de 2024, liderados por MBDA, RTX Corporation, Lockheed Martin Corporation, Rafael Advanced Defense Systems Ltd. y CASIC de China. La facturación de EUR 4.900 millones (USD 5.760 millones) de MBDA en 2024 y la duplicación de su producción revelan cómo las empresas europeas están escalando para aprovechar la demanda de la OTAN. Los déficits de motores de cohete llevaron a Raytheon a firmar memorandos de coproducción con Avio (Italia) y Nammo (Noruega), lo que ilustra cómo la resiliencia de la cadena de suministro rivaliza ahora con la sofisticación del buscador como factor de éxito.

La cooperación estratégica difumina las líneas de competencia. General Atomics colabora con Rafael en un misil Bullseye lanzado desde UAV, mientras que Kratos se asocia con Prometheus Energetics de Israel para perfeccionar la propulsión de respiración de aire para drones atribuibles. La integración de inteligencia artificial emerge como diferenciador; la lógica del buscador Orchestrike de MBDA y LIFT de Lockheed prometen un enfrentamiento adaptativo, elevando los costos de cambio para los clientes una vez integrados. Los competidores de nicho se concentran en la miniaturización del guiado y los buscadores modulares, pero se enfrentan a obstáculos de certificación pronunciados, lo que significa que la erosión de la participación de los actores consolidados será gradual.

Líderes de la Industria de Misiles Aire-Aire

RTX Corporation

MBDA

Lockheed Martin Corporation

Rafael Advanced Defense Systems Ltd.

China Aerospace Science and Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Raytheon, parte de RTX Corporation, recibió un contrato de la Marina de los Estados Unidos para misiles aire-aire AIM-9X-4 Bloque II de Ronda Completa (AUR). El contrato abarca 492 cohetes para la Marina de los Estados Unidos, 456 para la Fuerza Aérea de los Estados Unidos y 808 para socios de Ventas Militares al Extranjero (FMS), fortaleciendo las capacidades de combate aéreo para las fuerzas de los Estados Unidos y sus aliados.

- Octubre de 2024: Raytheon recibió un contrato de USD 736 millones de la Marina de los Estados Unidos para fabricar misiles AIM-9X SIDEWINDER. El contrato se centra en la variante Bloque II, que incluye actualizaciones de hardware para resolver problemas de obsolescencia y mejorar el rendimiento y la fiabilidad.

Alcance del Informe Global del Mercado de Misiles Aire-Aire

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAV) |

| Corto Alcance |

| Más Allá del Alcance Visual |

| Sólido |

| Estatorreactor |

| Conducido |

| Guiado por Infrarrojos |

| Guiado por Radar Activo |

| Radar Semiactivo |

| Modo Dual |

| Subsónico |

| Supersónico |

| Hipersónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma de Lanzamiento | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Por Alcance | Corto Alcance | ||

| Más Allá del Alcance Visual | |||

| Por Tipo de Propulsión | Sólido | ||

| Estatorreactor | |||

| Conducido | |||

| Por Guiado | Guiado por Infrarrojos | ||

| Guiado por Radar Activo | |||

| Radar Semiactivo | |||

| Modo Dual | |||

| Por Clase de Velocidad | Subsónico | ||

| Supersónico | |||

| Hipersónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual de las adquisiciones de misiles aire-aire?

El mercado de misiles aire-aire se sitúa en USD 7,36 mil millones en 2025 y se proyecta que alcance los USD 10,74 mil millones en 2030 a una CAGR del 7,85%.

¿Qué región se está expandiendo más rápidamente en términos de nuevos pedidos de misiles?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,45% hasta 2030 impulsada por la modernización militar china y las carreras armamentistas regionales.

¿Por qué los misiles hipersónicos atraen grandes presupuestos de I+D?

Las velocidades hipersónicas reducen el tiempo de reacción del objetivo a segundos, otorgando a los operadores ventajas de primer disparo que pueden neutralizar activos de alto valor antes de que las defensas respondan.

¿Cómo están cambiando los UAV los conceptos de lanzamiento de misiles?

Los drones armados añaden profundidad al arsenal, permiten enjambres desechables y permiten a los cazas tripulados delegar enfrentamientos a compañeros no tripulados, mejorando la supervivencia.

¿Qué problemas en la cadena de suministro limitan actualmente la producción?

Una escasez mundial de carcasas de motores de cohete y mezcladoras de propelente ha retrasado las entregas, lo que ha llevado a los principales contratistas a asociarse con fabricantes europeos adicionales.

¿Cómo influirán las actualizaciones de la política del MTCR en las oportunidades de exportación?

Las directrices recientes relajan los requisitos de licencia para las naciones aliadas con una supervisión sólida, lo que puede acelerar los envíos al tiempo que garantiza que las protecciones tecnológicas permanezcan seguras.

Última actualización de la página el: