Tamaño y Participación del Mercado de Misiles Superficie a Superficie

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

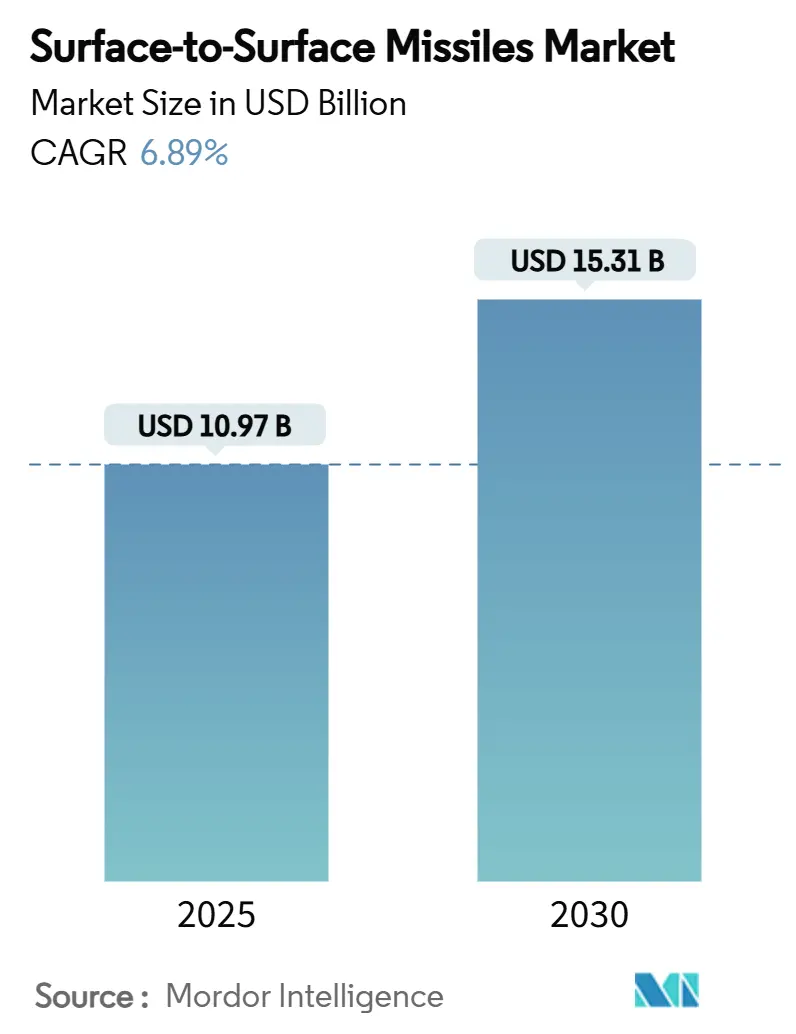

| Tamaño del Mercado (2025) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.89% CAGR |

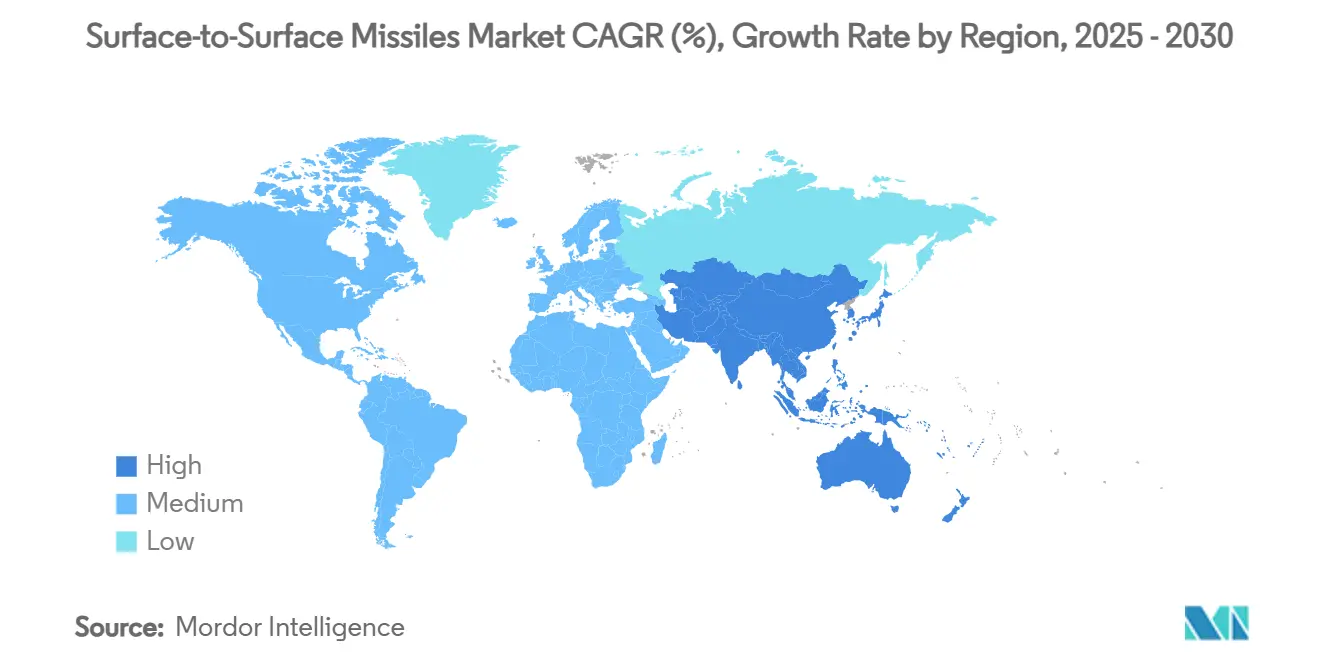

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

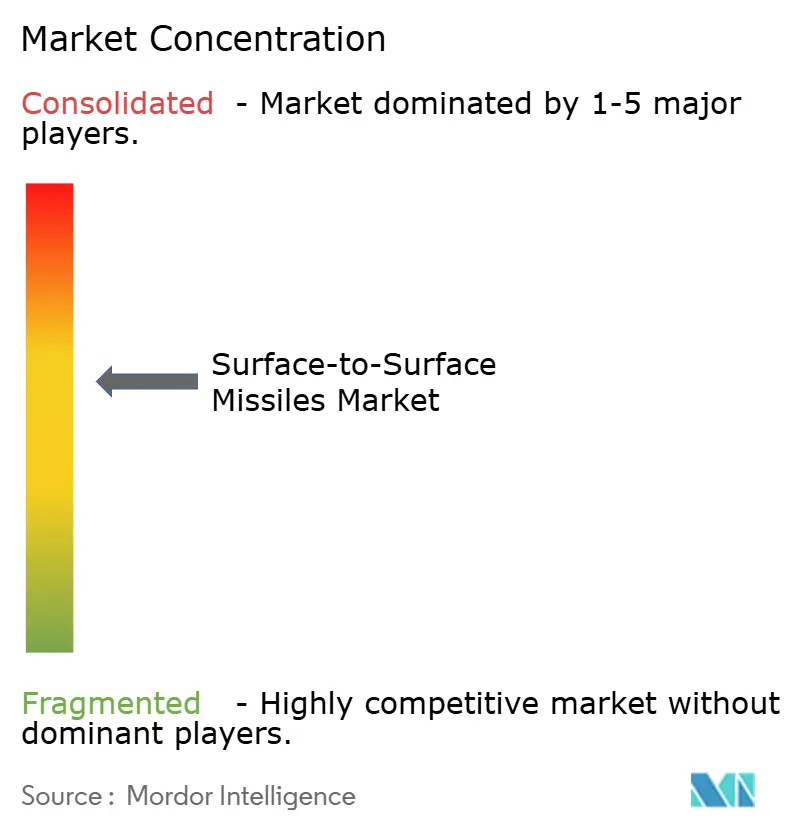

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Misiles Superficie a Superficie por Mordor Intelligence

El tamaño del mercado de misiles superficie a superficie se situó en USD 10,97 mil millones en 2025 y se prevé que alcance los USD 15,31 mil millones en 2030, lo que se traduce en una CAGR del 6,89% durante el período de evaluación. La creciente rivalidad entre grandes potencias, los sostenidos desembolsos en defensa y la necesidad estratégica de reemplazar los inventarios envejecidos de la era de la Guerra Fría mantienen la demanda al alza. Los sistemas de propulsión sólida dominan actualmente los volúmenes porque se almacenan bien y se lanzan rápidamente, mientras que los programas hipersónicos basados en propulsión por estatorreactor y scramjet representan el nicho tecnológico de mayor crecimiento. Asia-Pacífico registra la expansión regional más pronunciada impulsada por las iniciativas de modernización de fuerzas de China, India y Japón. Sin embargo, América del Norte conserva el mayor conjunto de ingresos debido a la sostenida cartera de adquisiciones de los Estados Unidos. La visibilidad del gasto en programas, las bases industriales nacionales protegidas y una clara preferencia por lanzadores móviles y resistentes sustentan una perspectiva de crecimiento estable de un dígito medio para el mercado de misiles superficie a superficie.

Conclusiones Clave del Informe

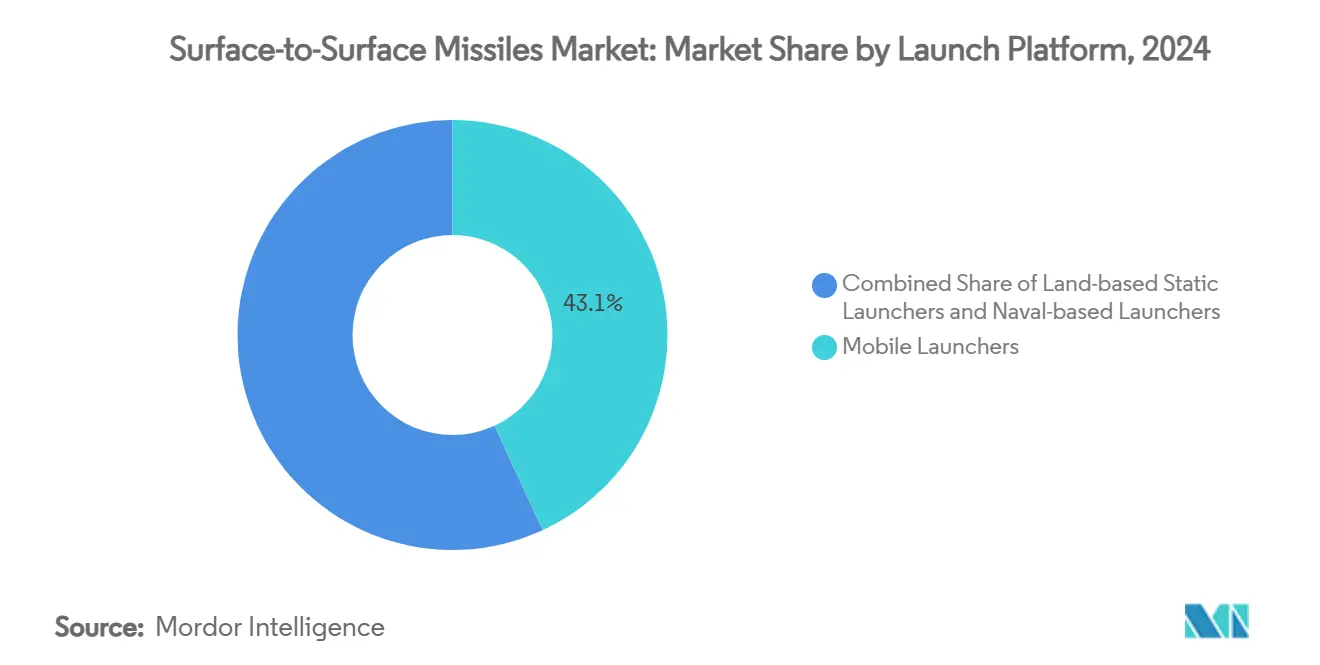

- Por plataforma de lanzamiento, los lanzadores móviles representaron el 43,11% de la participación del mercado de misiles superficie a superficie en 2024, mientras que se proyecta que los lanzadores navales avancen a una CAGR del 7,86% hasta 2030.

- Por clase de alcance, los misiles de corto alcance representaron el 38,65% de la participación del mercado de misiles superficie a superficie en 2024, mientras que se prevé que los sistemas de alcance intermedio se expandan a una CAGR del 8,12% hasta 2030.

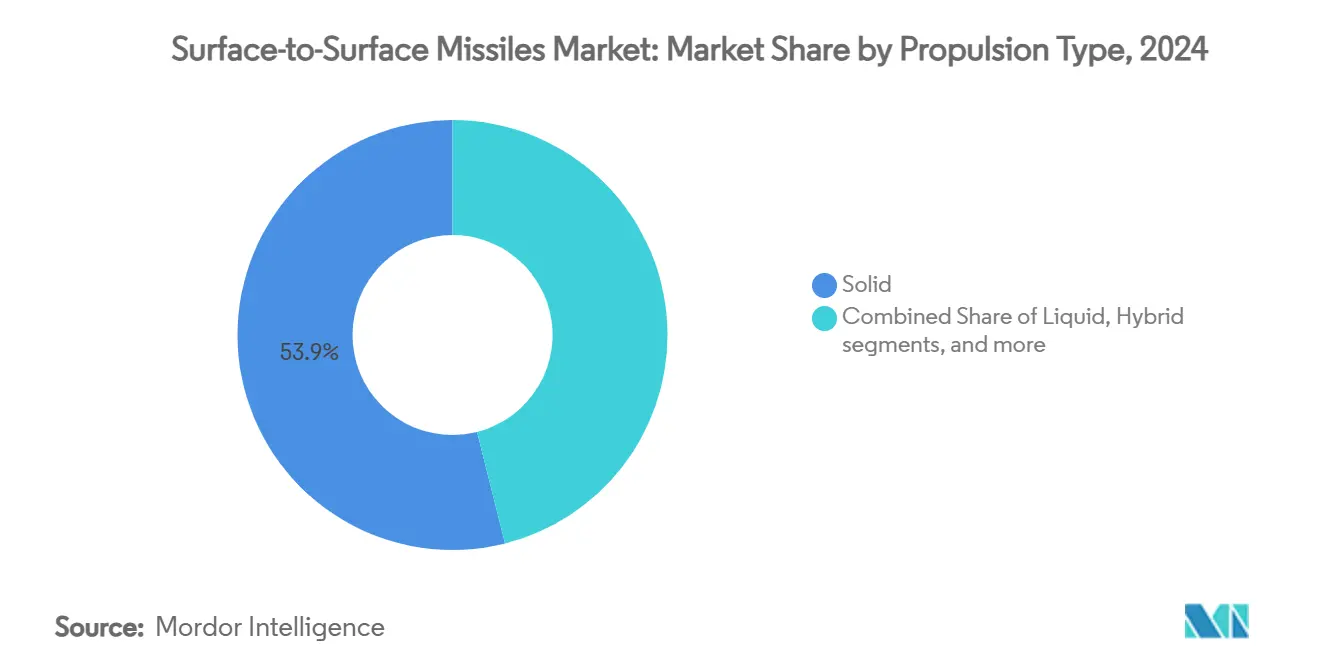

- Por propulsión, los diseños de combustible sólido representaron el 53,92% de la participación del mercado de misiles superficie a superficie en 2024, y las plataformas de estatorreactor/scramjet crecen a una CAGR del 9,01%.

- Por guiado, la navegación inercial lideró con una participación de ingresos del 40,15% en 2024, mientras que los misiles asistidos por satélite/GPS registran la CAGR proyectada más alta del 8,23% hasta 2030.

- Por clase de velocidad, las plataformas supersónicas generaron el 43,72% de los ingresos de 2024, y los sistemas hipersónicos avanzan a una CAGR del 9,25% hasta 2030.

- Por geografía, América del Norte absorbió el 33,10% de la facturación de 2024, mientras que Asia-Pacífico registrará una CAGR del 8,31% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Misiles Superficie a Superficie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa en medio de la intensificación de la competencia entre grandes potencias | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización acelerada y reemplazo de inventarios balísticos heredados | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de capacidades de ataque de largo alcance de precisión guiada en operaciones multidominio | +1.4% | Teatros del Indo-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente énfasis global en programas de desarrollo de misiles indígenas | +0.9% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Proliferación de lanzadores-erectores transportadores (TEL) de carretera que permiten tácticas de lanzamiento disperso | +0.7% | Global, con énfasis en regiones en disputa | Corto plazo (≤ 2 años) |

| Avances en tecnologías de navegación y guiado miniaturizados | +0.6% | Global, adopción impulsada por la tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa en Medio de la Intensificación de la Competencia entre Grandes Potencias

Las asignaciones globales de defensa se orientaron decisivamente hacia posturas de guerra entre pares. El presupuesto de defensa de los Estados Unidos para el año fiscal 2025 alcanzó los USD 886 mil millones, con USD 33,4 mil millones destinados a la adquisición y desarrollo de misiles. Los gastos militares de China superaron los USD 300 mil millones, canalizando recursos hacia líneas de producción en masa que ahora producen más de 700 misiles de clase Iskander anualmente. El gasto europeo aumentó un 18% en 2024, con Alemania reservando EUR 85 mil millones (USD 99,80 mil millones) hasta 2030 para programas de modernización. La adquisición acelerada de activos de ataque de largo alcance refleja un impulso urgente para disuadir amenazas de pares cercanos. Los sólidos compromisos de financiación plurianual ofrecen a los proveedores horizontes de producción predecibles, reforzando una base de demanda estable para el mercado de misiles superficie a superficie.

Modernización Acelerada y Reemplazo de Inventarios de Misiles Heredados

Los arsenales de la era de la Guerra Fría muestran obsolescencia en métricas de fiabilidad, supervivencia y precisión. El Ejército de los Estados Unidos retiró el MGM-140 ATACMS y pasó al Misil de Ataque de Precisión, duplicando el alcance operativo mientras se adaptaba a los vehículos de lanzamiento actuales. Rusia triplicó la producción del Iskander para renovar el equipo envejecido, e India desplegó el Pralay de combustible sólido indígena para suceder a la clase Prithvi más antigua. Estos ciclos de modernización típicamente se extienden de 15 a 20 años, garantizando ventanas de adquisición recurrentes mucho más allá de las crisis inmediatas. Para los fabricantes, el cambio reemplaza el trabajo de mantenimiento de bajo margen con contratos de nueva construcción de mayor valor, sosteniendo la expansión del mercado de misiles superficie a superficie.

Creciente Demanda de Capacidades de Ataque de Largo Alcance de Precisión Guiada en Operaciones Multidominio

La doctrina contemporánea exige efectos sincronizados en tierra, mar, aire, espacio y ciberespacio. Los misiles de largo alcance equipados con buscadores multimodales ahora golpean con precisión submétrica, minimizando el daño colateral en teatros congestionados. La Armada de los Estados Unidos demostró un estatorreactor de combustible sólido lanzado desde un dron objetivo no tripulado, apuntando al eventual emparejamiento de la propulsión hipersónica con plataformas autónomas.[1]"La Armada de los Estados Unidos prueba con éxito un estatorreactor avanzado de combustible sólido desde un vehículo no tripulado," Defence-Industry Europe, defence-industry.eu Japón está adquiriendo misiles Tomahawk y desarrollando activos de contraataque indígenas, señalando un cambio regional hacia la disuasión a distancia. Los paquetes de guiado habilitados por inteligencia artificial permiten el reencuadre de objetivos en tiempo real, apoyando el direccionamiento dinámico en espacios de batalla fluidos. Esta combinación de capacidades premium eleva los precios de venta promedio y refuerza la acumulación de valor visible en el mercado de misiles superficie a superficie.

Creciente Énfasis Global en Programas de Desarrollo de Misiles Indígenas

Los regímenes de control de exportaciones empujan a las potencias emergentes a cultivar habilidades de diseño y producción propias. El BrahMos-NG de India entró en producción en 2025 con un rendimiento de Mach 4,5, mientras que el trabajo hipersónico del BrahMos-II avanzó bajo la asociación India-Rusia. Corea del Sur avanzó en la familia Hyunmoo y Turquía realizó pruebas de campo de la serie TAYFUN, evidenciando un giro más amplio hacia la autosuficiencia. Las políticas de adquisición doméstica preferencial protegen estos programas, limitando los volúmenes de exportación accesibles para los principales contratistas extranjeros, pero al mismo tiempo expandiendo las bases instaladas globales, elevando las oportunidades de posventa para el mercado de misiles superficie a superficie.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos controles de exportación bajo regímenes internacionales de tecnología de misiles | -0.8% | Global, que afecta a naciones no aliadas | Largo plazo (≥ 4 años) |

| Altos costos de desarrollo y ciclo de vida de sistemas hipersónicos y de doble uso | -0.6% | Mercados de tecnología avanzada | Mediano plazo (2-4 años) |

| Escasez global en la cadena de suministro de materias primas y materiales clave para propelentes | -0.4% | Global, con impactos agudos en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos operativos planteados por los despliegues de sistemas avanzados de defensa antimisiles | -0.3% | Regional, que afecta principalmente a la efectividad de los misiles ofensivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Controles de Exportación bajo Regímenes Internacionales de Tecnología de Misiles

El Régimen de Control de Tecnología de Misiles, integrado por 35 miembros, impone reglas de denegación presuntiva a los sistemas de Categoría I que superan los 300 km de alcance y 500 kg de carga útil. Las regulaciones de los Estados Unidos bajo la Sección 742.5 del Título 15 del Código de Regulaciones Federales requieren licencias para hardware, software y datos asociados, fragmentando el conjunto de clientes accesibles.[2]"15 CFR § 742.5 – Tecnología de Misiles," Escuela de Derecho de Cornell, law.cornell.edu Las obligaciones de cumplimiento generan gastos administrativos y ralentizan los ciclos de negociación, particularmente para los pequeños contratistas sin equipos especializados en control de exportaciones. Los emparejamientos proveedor-cliente se centran consecuentemente en aliados de tratados, limitando la difusión global y frenando el impulso alcista en el mercado de misiles superficie a superficie.

Altos Costos de Desarrollo y Ciclo de Vida de Sistemas Hipersónicos y de Doble Uso

Los proyectos hipersónicos demandan materiales exóticos, sofisticadas herramientas de dinámica de fluidos computacional e infraestructura de pruebas de propósito específico. El programa de Arma de Respuesta Rápida Lanzada desde el Aire de la Fuerza Aérea de los Estados Unidos experimentó un crecimiento de costos superior al 50% antes de su cancelación temporal, poniendo de relieve los riesgos presupuestarios. Los misiles de doble uso capaces de transportar cargas útiles nucleares o convencionales enfrentan capas adicionales de seguridad y certificación, cronogramas extendidos y costos totales de propiedad inflados. Los altos costos de entrada limitan la competencia a los principales contratistas con abundante capital y entidades financiadas por el Estado, amortiguando la diversidad de innovación y limitando el potencial de crecimiento del mercado de misiles superficie a superficie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Lanzamiento: El Dominio Móvil Impulsa la Supervivencia

Los lanzadores móviles generaron el 43,11% de los ingresos de 2024, sustentando la preferencia por el ocultamiento en carretera y el reposicionamiento frecuente que complican el direccionamiento enemigo. Los vehículos de 12 ejes de Corea del Norte y las unidades móviles de carretera DF-17 de China ilustran cómo la movilidad se extiende incluso a las armas de alcance teatral. Las plataformas navales muestran las ganancias incrementales más rápidas, ayudadas por la expansión de la flota de aguas azules y la certeza de que los activos marítimos pueden eludir las defensas antimisiles terrestres.

Las celdas de lanzamiento vertical a bordo de buques ofrecen flexibilidad multifunción, admitiendo cargas útiles de crucero y balísticas dentro de una única arquitectura. La opción de emplear misiles balísticos lanzados desde tubos de torpedo en submarinos también amplía la supervivencia. En consecuencia, se espera que los ingresos por despliegue naval alcancen los USD 3,2 mil millones en 2030, reforzando el apetito de los proveedores por sistemas marinizados. Los silos estáticos siguen siendo relevantes para la disuasión estratégica en los estados con armas nucleares. Sin embargo, su participación en el mercado de misiles superficie a superficie está destinada a erosionarse a medida que la movilidad se convierte en sinónimo de supervivencia.

Por Alcance: Los Sistemas de Corto Alcance Lideran a Pesar de la Creciente Demanda de Alcance Intermedio

Los misiles de corto alcance capturaron el 38,65% de los ingresos en 2024 y continúan siendo el ancla de las misiones de fuego profundo táctico dentro de los 300 km. El tamaño del mercado de misiles superficie a superficie para esta banda de alcance alcanzó los USD 4,24 mil millones en 2025 y se pronostica en USD 5,69 mil millones para 2030, sustentado por las cantidades requeridas para el empleo en el campo de batalla de alto ritmo. La interoperabilidad con los lanzadores MLRS heredados mantiene los costos de adquisición manejables, fomentando compras de gran volumen.

Las armas de alcance intermedio con un alcance de 1.000 a 5.500 km muestran el crecimiento más rápido con una CAGR del 8,12%, impulsado por los requisitos del teatro del Indo-Pacífico, donde la geografía archipelágica sitúa la infraestructura adversaria a distancias extendidas. La decisión de Japón de desplegar el Tomahawk Bloque V y el impulso de Australia por opciones de ataque armadas convencionalmente validan un punto óptimo de mercado emergente. Estos sistemas sirven de puente entre los conjuntos de misiones estratégicas y tácticas, permitiendo que una plataforma sirva a un objetivo más amplio. Como resultado, se espera que el volumen de alcance intermedio supere las 900 unidades anuales para 2030, impulsando el mercado de misiles superficie a superficie.

Por Tipo de Propulsión: La Supremacía del Combustible Sólido se Enfrenta al Potencial del Estatorreactor

Los motores sólidos representaron el 53,92% de los envíos de 2024 porque se almacenan durante años y se lanzan con poco aviso sin logística de reabastecimiento de combustible. A pesar de las alternativas emergentes, se prevé que la participación del mercado de misiles superficie a superficie para la propulsión sólida se mantenga por encima del 50% hasta 2030. Los motores líquidos retienen nichos en roles estratégicos de elevación pesada donde la densidad de impulso supera la carga de mantenimiento. Las soluciones híbridas combinan oxidantes líquidos y granos de combustible sólido, pero enfrentan barreras de escalado.

El foco tecnológico está en la propulsión por estatorreactor y scramjet, que avanza a una CAGR del 9,01%. La prueba de vuelo de la Armada de los Estados Unidos en 2025 de un estatorreactor de combustible sólido validó un diseño compacto y almacenable que alcanza Mach 4 sostenido o más, manteniendo la conveniencia operativa de un motor de paquete único. Las líneas de producción del BrahMos-NG y BrahMos-II de India confirman que las economías emergentes también utilizan la propulsión de respiración de aire como una contramedida creíble de defensa antimisiles. Esta dinámica dual garantiza una competencia saludable y una inversión continua en investigación en el mercado de misiles superficie a superficie.

Por Guiado: Los Sistemas Inerciales Retienen la Primacía mientras el Guiado por Satélite Aumenta

La navegación inercial representó el 40,15% de las ventas de 2024 gracias a la plena autonomía respecto a señales externas, un atributo crítico en condiciones de guerra electrónica. Los giroscopios de láser de anillo y de fibra óptica de alta calidad ahora se adaptan a marcos de misiles compactos, alineando la precisión con las estrictas reglas de enfrentamiento. Las opciones asistidas por satélite avanzan más rápido con una CAGR del 8,23% a medida que los servicios de múltiples constelaciones, incluidos GPS, Galileo y BeiDou, reducen la dependencia de cualquier proveedor único. Sin embargo, la vulnerabilidad a la interferencia obliga a los diseñadores a adoptar soluciones combinadas.

Los buscadores terminales —ya sean de radar, infrarrojo de imagen o de onda milimétrica— añaden corrección de último segundo contra objetivos en movimiento, reforzados o profundamente enterrados. El enfoque de desarrollo se desplaza hacia algoritmos de correspondencia de escenas impulsados por inteligencia artificial que aceleran la discriminación en entornos congestionados. A medida que los clientes militares exigen redundancia, las pilas de guiado trimodal se están volviendo comunes, elevando los valores de la lista de materiales y aumentando el precio de venta promedio dentro del mercado de misiles superficie a superficie.

Por Clase de Velocidad: La Línea Base Supersónica se Enfrenta al Impulso Hipersónico

Los misiles supersónicos representaron el 43,72% de los ingresos de 2024 debido a décadas de experiencia en campo y métricas equilibradas de costo-rendimiento. Los diseños de crucero subsónico mantienen relevancia para misiones de resistencia, aunque su participación disminuye a medida que los defensores aumentan la competencia de intercepción. Las plataformas hipersónicas, que se mueven por encima de Mach 5, producen la CAGR más pronunciada del 9,25%. El Arma de Respuesta Rápida Lanzada desde el Aire de los Estados Unidos reactivada y el despliegue del Kinzhal de Rusia incentivan a otros actores a acelerar programas comparables, fomentando una narrativa de carrera tecnológica que eleva los presupuestos de investigación.

Las cargas termodinámicas a estas velocidades requieren compuestos cerámicos avanzados, innovaciones de enfriamiento y nuevos protocolos de prueba. Los proveedores que despliegan sistemas de protección térmica fabricables ganan contratos tempranos, lo que refleja cómo el liderazgo en ciencia de materiales es ahora estratégico. En consecuencia, la maduración hipersónica es el escalador tecnológico preeminente que impulsa la expansión de valor dentro del mercado de misiles superficie a superficie.

Análisis Geográfico

América del Norte se mantuvo como líder en ingresos con una participación del 33,10% en 2024, anclada por la línea de adquisición de misiles de USD 33,40 mil millones de los Estados Unidos e instalaciones de producción que abarcan propulsores, buscadores y lanzadores. La modernización del NORAD de Canadá inyecta demanda incremental de mando y control integrado y actividad de pruebas conjuntas. El tamaño del mercado de misiles superficie a superficie para la región probablemente cruzará los USD 5,2 mil millones para 2030 a medida que las compras en bloque de mediados de la década para vehículos de planeo hipersónico alcancen la madurez de producción.

Asia-Pacífico es el escalador más rápido, registrando una CAGR del 8,31% hasta 2030. La expansión de capacidad de China ahora produce más de 700 misiles de alcance teatral anualmente, mientras que la producción en serie del BrahMos-NG de India asegura una base doméstica sostenida y un inventario de exportación potencial. Japón, Corea del Sur y Australia financian fuegos de precisión de largo alcance en respuesta a los cambios de seguridad regional, lo que se traduce en un gasto accesible anual incremental de USD 1,9 mil millones para 2030. Se espera que este intenso ritmo de adquisición ajuste las cadenas de suministro de componentes y podría catalizar nuevos sitios de fabricación en empresa conjunta en todo el Sudeste Asiático.

Europa mantiene una sólida huella de ingresos impulsada por programas multinacionales y la entrada de pedidos récord de EUR 13,8 mil millones (USD 16,20 mil millones) de MBDA en 2024. Los misiles del Sistema de Combate Aéreo del Futuro franco-alemán y el aumento de capacidad del Storm Shadow liderado por el Reino Unido ejemplifican modelos colaborativos que agrupan los riesgos de investigación y desarrollo. Oriente Medio atrae a proveedores estadounidenses y europeos a medida que los estados del Golfo integran defensas THAAD y Patriot PAC-3, estimulando la demanda de contramedidas ofensivas. El gasto bajo pero creciente de África indica oportunidades incipientes, especialmente para sistemas de corto alcance conformes con las normas de exportación en roles de mantenimiento de la paz.

Panorama Competitivo

El mercado de misiles superficie a superficie exhibe una consolidación moderada. Cinco contratistas principales —Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, MBDA y Rafael Advanced Defense Systems Ltd.— controlan la mayoría de los ingresos a nivel de sistema. Lockheed Martin obtuvo un contrato de producción de USD 4,94 mil millones para los lotes 3 y 4 del Misil de Ataque de Precisión en 2024, tras un techo de adjudicación de USD 3,2 mil millones para JASSM/LRASM, reforzando las ventajas de escala. La estructura multinacional de MBDA le permite cubrir las fluctuaciones cambiarias y ganar diversos pedidos europeos, demostrado por su aumento de producción del 33% en 2024.[3]"Los pedidos récord impulsan la producción de MBDA al alza," Defense One, defenseone.com

La intensidad competitiva aumenta en los subsistemas hipersónicos y de buscadores, donde los proveedores ágiles de nivel medio ofrecen tecnologías de nicho como camisas de enfriamiento fabricadas por manufactura aditiva o correlación de escena digital habilitada por inteligencia artificial. Sin embargo, los principales contratistas aseguran la producción a plena tasa mediante acuerdos a largo plazo y la verticalización de componentes internos, creando altos costos de cambio para los compradores gubernamentales. Los actores indígenas en India, Corea del Sur y Turquía compiten cada vez más por los volúmenes del mercado doméstico, reduciendo las perspectivas de exportación occidentales pero ampliando las vías de asociación en torno al codesarrollo de propulsión o guiado. Las alianzas estratégicas —como la adquisición del Tomahawk por parte de Japón con transferencia de tecnología incorporada— ilustran la interacción competitivo-colaborativa híbrida ahora habitual en el mercado de misiles superficie a superficie.

Líderes de la Industria de Misiles Superficie a Superficie

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Defensa de Japón contrató a Mitsubishi Heavy Industries, Ltd. para desarrollar misiles superficie a superficie de largo alcance diseñados para atacar objetivos tanto terrestres como marítimos.

- Noviembre de 2024: El Ejército de los Estados Unidos otorgó a Lockheed Martin una modificación de contrato de USD 752,3 millones para aumentar la capacidad de producción de los misiles de Mejora del Segmento de Misiles de Capacidad Avanzada Patriot-3 (PAC-3 MSE). El contrato tiene como objetivo mejorar la tasa de producción anual de 550 a 650 misiles para satisfacer la demanda global de PAC-3 MSE.

Alcance del Informe Global del Mercado de Misiles Superficie a Superficie

| Lanzadores Estáticos Terrestres |

| Lanzadores Móviles |

| Lanzadores Navales |

| Corto Alcance |

| Alcance Medio |

| Alcance Intermedio |

| Intercontinental |

| Sólido |

| Líquido |

| Híbrido |

| Estatorreactor/Scramjet |

| Navegación Inercial |

| Satélite/GPS |

| Guiado Terminal |

| Otros |

| Subsónico |

| Supersónico |

| Hipersónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma de Lanzamiento | Lanzadores Estáticos Terrestres | ||

| Lanzadores Móviles | |||

| Lanzadores Navales | |||

| Por Alcance | Corto Alcance | ||

| Alcance Medio | |||

| Alcance Intermedio | |||

| Intercontinental | |||

| Por Tipo de Propulsión | Sólido | ||

| Líquido | |||

| Híbrido | |||

| Estatorreactor/Scramjet | |||

| Por Guiado | Navegación Inercial | ||

| Satélite/GPS | |||

| Guiado Terminal | |||

| Otros | |||

| Por Clase de Velocidad | Subsónico | ||

| Supersónico | |||

| Hipersónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2025 del mercado de misiles balísticos superficie a superficie?

Se valora en USD 10,97 mil millones con una CAGR pronosticada del 6,89% hacia 2030.

¿Qué plataforma de lanzamiento domina actualmente la demanda?

Los lanzadores-erectores transportadores móviles de carretera tienen una participación de ingresos del 43,11% porque los ejércitos valoran los activos resistentes y móviles en carretera.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La producción en masa de China, la modernización de India y Japón y las preocupaciones de seguridad más amplias del Indo-Pacífico impulsan una CAGR del 8,31% hasta 2030.

¿Qué tecnología de propulsión se expande más rápidamente?

Se proyecta que los motores de estatorreactor y scramjet que soportan velocidades hipersónicas crecerán a una CAGR del 9,01%.

¿Cómo afectan los controles de exportación a las ventas?

El Régimen de Control de Tecnología de Misiles restringe las transferencias de misiles de largo alcance, limitando a los proveedores principalmente a los aliados de tratados y reduciendo el alcance del mercado global.

Última actualización de la página el: