Tamaño y Participación del Mercado de Misiles Aire-Superficie

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

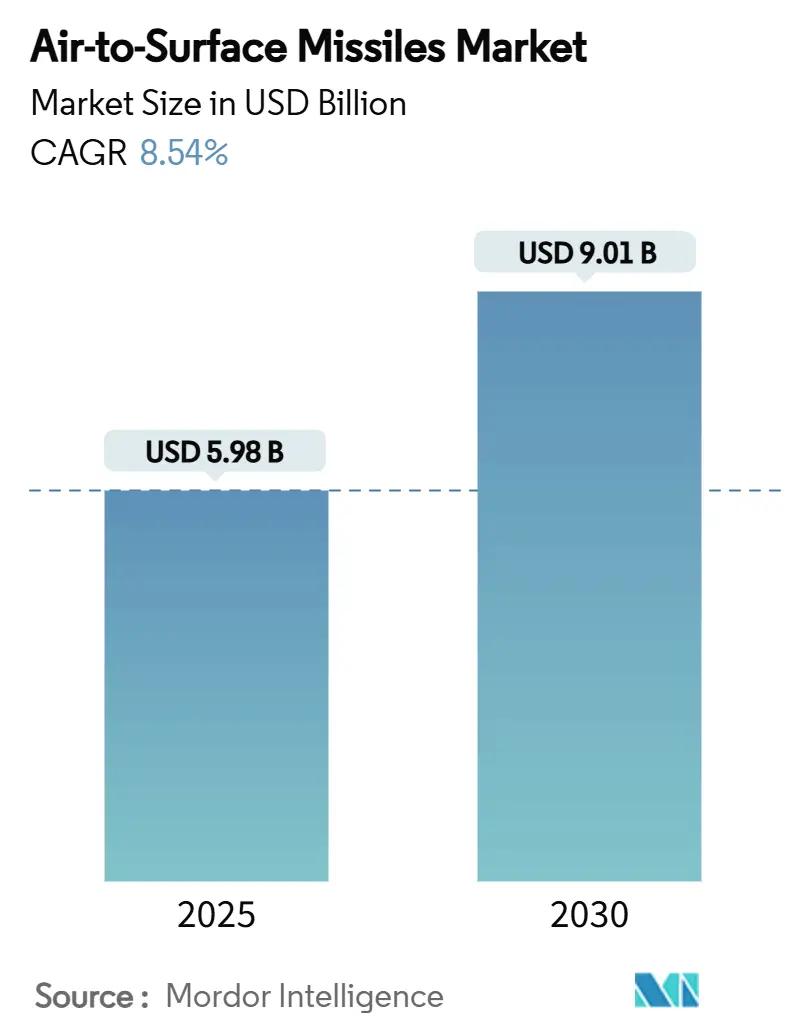

| Tamaño del Mercado (2025) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Misiles Aire-Superficie por Mordor Intelligence

El tamaño del mercado de misiles aire-superficie se valora en USD 5,98 mil millones en 2025 y se prevé que alcance los USD 9,01 mil millones en 2030, expandiéndose a una CAGR del 8,54%. Los rápidos programas de modernización, el aumento de las tensiones regionales y una clara preferencia por armas de ataque de precisión a distancia de seguridad sustentan esta expansión, impulsando a los gobiernos a realizar pedidos plurianuales que reducen el riesgo de las inversiones en capacidad industrial. La solicitud de municiones del Pentágono por USD 29,8 mil millones para el año fiscal 2025, la mayor registrada hasta la fecha, ilustra cómo los compradores anticipan señales de demanda para reponer arsenales y financiar sistemas de próxima generación. Los avances en propulsión hipersónica, como el estatorreactor de Northrop Grumman que supera el Mach 5, comprimen los ciclos de decisión e impulsan actualizaciones de plataformas capaces de transportar armas más pesadas y rápidas. Al mismo tiempo, los buscadores multimodales habilitados por inteligencia artificial mejoran la supervivencia frente a la guerra electrónica, fomentando la adopción en flotas de cazas, bombarderos y vehículos aéreos no tripulados. Por último, los aumentos en las tasas de producción —MBDA por sí sola planea duplicar su producción para 2025— señalan que los contratistas principales están escalando para satisfacer un entorno de demanda de mayor volumen y mayor duración.

Conclusiones Clave del Informe

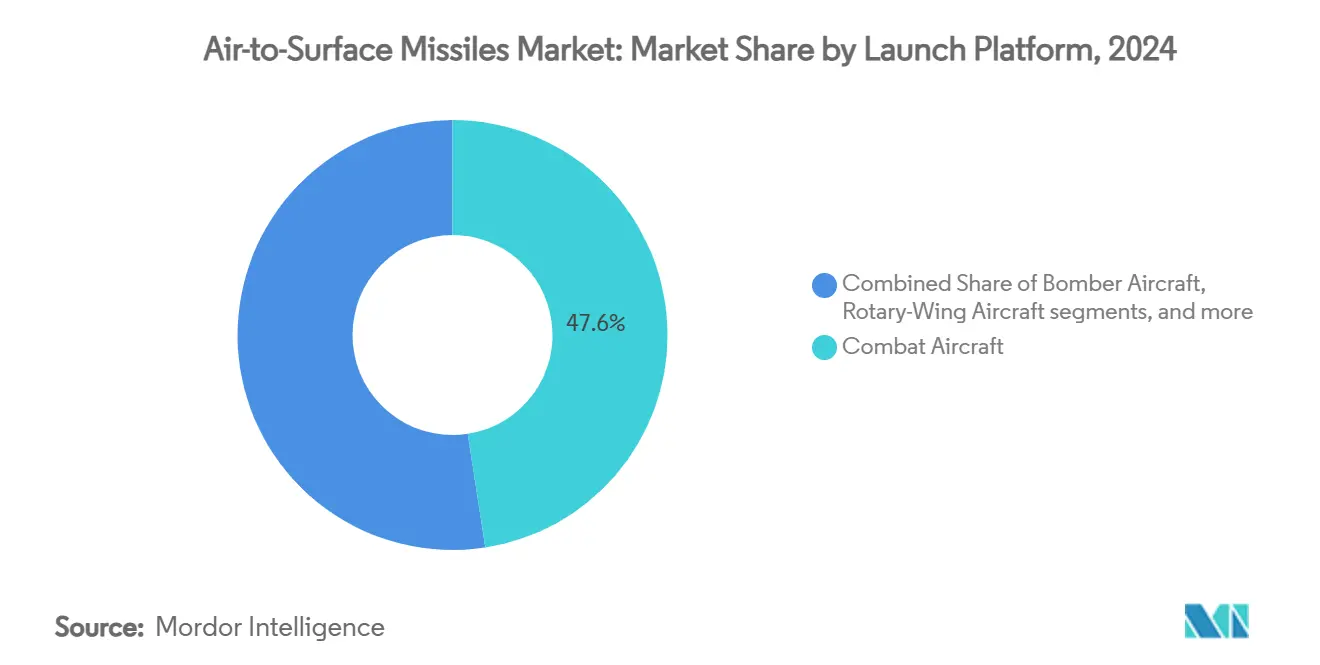

- Por plataforma de lanzamiento, las aeronaves de combate lideraron con el 47,56% de la participación del mercado de misiles aire-superficie en 2024; se proyecta que los vehículos aéreos no tripulados (UAVs) avancen a una CAGR del 11,25% hasta 2030.

- Por alcance, los misiles de alcance medio representaron el 49,21% de la participación del mercado de misiles aire-superficie en 2024, mientras que las variantes de largo alcance se expanden a una CAGR del 10,42% hasta 2030.

- Por propulsión, el cohete sólido representó el 34,75% del mercado de misiles aire-superficie en 2024; las soluciones de estatorreactor y scramjet están creciendo a una CAGR del 9,55% hasta 2030.

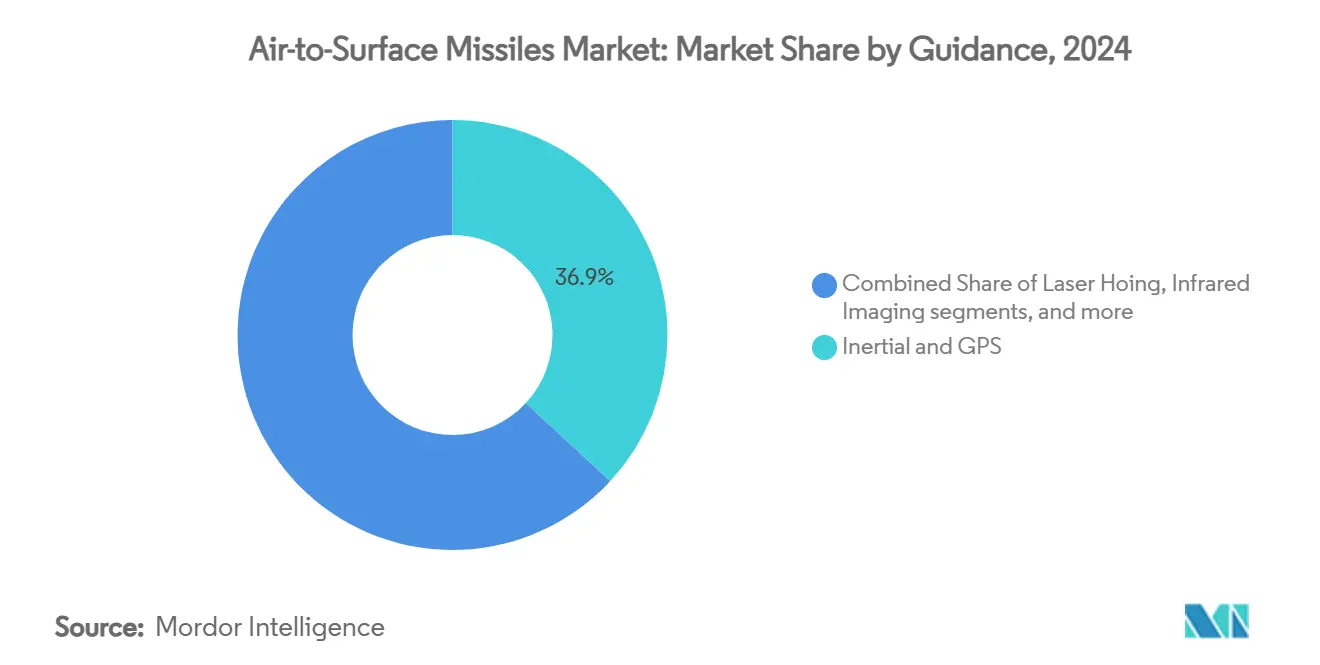

- Por guiado, las combinaciones inerciales y GPS mantuvieron el 36,89% de la participación del mercado de misiles aire-superficie en 2024; los buscadores multimodales están creciendo a una CAGR del 9,91% durante el mismo período.

- Por clase de velocidad, los diseños subsónicos retuvieron el 58,34% de la participación del tamaño del mercado de misiles aire-superficie en 2024, mientras que las armas hipersónicas están proyectadas para crecer a una CAGR del 11,80% hasta 2030.

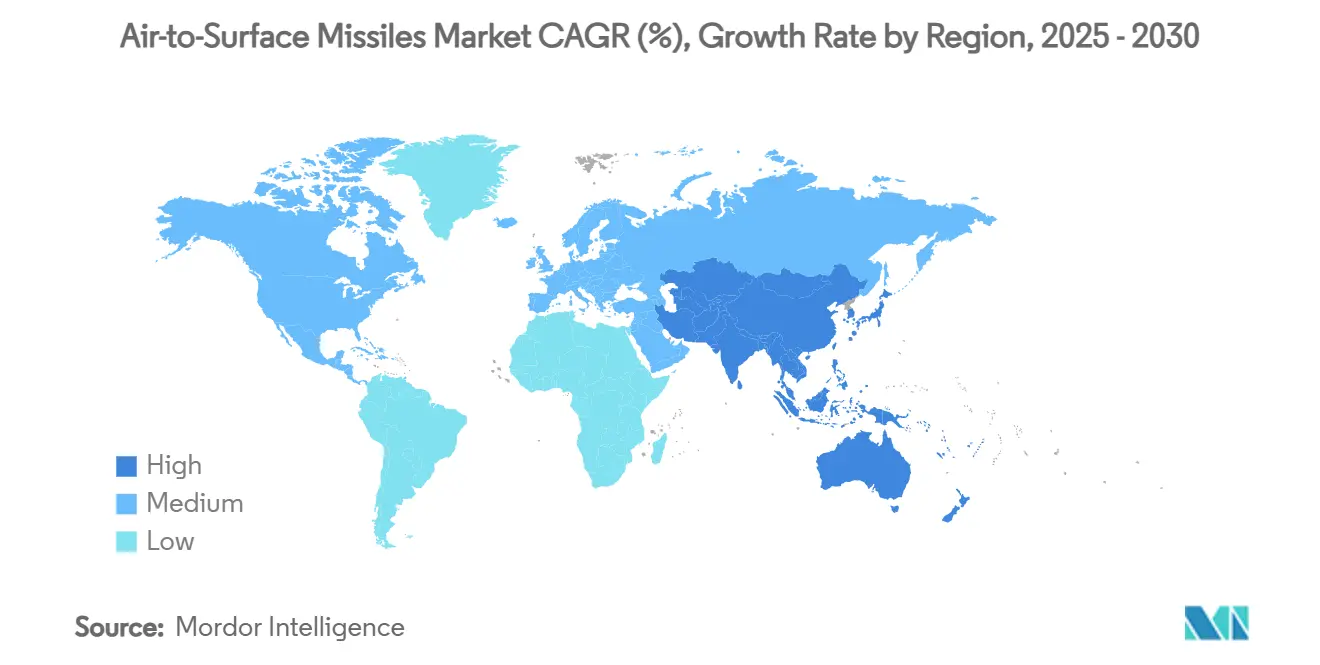

- Por geografía, América del Norte mantuvo el 36,18% de la participación en ingresos en 2024, mientras que Asia-Pacífico está proyectada para ofrecer la CAGR más alta del 10,75% durante 2025-2030.

Tendencias e Información del Mercado Global de Misiles Aire-Superficie

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa asignado a capacidades de ataque de precisión guiada | +1.5% | Global | Mediano plazo (2-4 años) |

| Programas continuos de modernización de aeronaves que integran municiones de ataque a distancia de seguridad avanzadas | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de municiones de bajo daño colateral en operaciones de contrainsurgencia | +1.2% | Oriente Medio, África | Corto plazo (≤ 2 años) |

| Surgimiento de sistemas avanzados de defensa aérea que impulsan la necesidad de misiles aire-superficie de mayor alcance y alta velocidad | +1.4% | Asia-Pacífico, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de buscadores multimodales habilitados por inteligencia artificial que mejoran la precisión de los objetivos en entornos disputados | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Desarrollo de pilones modulares agnósticos a la aeronave que permiten la integración rápida de misiles aire-superficie en múltiples plataformas | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa Asignado a Capacidades de Ataque de Precisión Guiada

Los ministerios de defensa canalizan mayores porciones de sus presupuestos de armamento hacia municiones de precisión porque las capacidades de ataque a distancia de seguridad permiten a formaciones más pequeñas lograr efectos desproporcionados. La Armada de los Estados Unidos solicitó USD 7,9 mil millones para la adquisición de armas en el año fiscal 2026, priorizando la reposición de existencias de alta gama agotadas por operaciones recientes. Los gobiernos del este de Asia siguen el mismo camino, como lo evidencian los marcos de adquisición plurianuales que protegen a los proveedores de la volatilidad de la demanda. Los planificadores presupuestarios consideran las armas de precisión como multiplicadores de fuerza rentables que disuaden la agresión sin necesidad de una presencia avanzada sostenida. La tendencia también refleja las lecciones de conflictos recientes donde el objetivo preciso resultó decisivo al tiempo que limitaba el daño colateral. Los flujos de financiación persistentes crean una base estable para que los proveedores inviertan en automatización, fabricación aditiva e integración vertical que reduzcan los costos unitarios con el tiempo.

Programas Continuos de Modernización de Aeronaves que Integran Municiones de Ataque a Distancia de Seguridad Avanzadas

Los pilones agnósticos a las armas, las fuentes de alimentación mejoradas y los sistemas de gestión de cargas definidos por software se están convirtiendo en la piedra angular de los paquetes de extensión de vida de cazas y bombarderos. El pilón de Carga Adaptable Modular (LAM) de la Fuerza Aérea de los Estados Unidos para el B-1B aumenta la capacidad de transporte de misiles de crucero hipersónicos pesados sin rediseñar el ala. Conceptos de modernización similares para cazas de cuarta generación utilizan software de sistema abierto para aceptar nuevos misiles mediante actualizaciones inalámbricas en lugar de recableado a nivel de depósito. A medida que los clientes del mercado de misiles aire-superficie incorporan dicha modularidad, las decisiones de adquisición de aeronaves dependen cada vez más de la preparación futura de una plataforma, no solo de su rendimiento de referencia. Los integradores de sistemas colaboran tempranamente con los fabricantes principales de misiles para validar la compatibilidad de factores de forma y los modelos de gemelos digitales, comprimiendo los plazos de certificación y garantizando que las armas de próxima generación se adapten a las flotas heredadas.

Demanda Creciente de Municiones de Bajo Daño Colateral en Operaciones de Contrainsurgencia

La guerra urbana continua en Oriente Medio y África impulsa a los comandantes a favorecer armas que produzcan efectos precisos con ojivas más pequeñas. Las municiones de ataque de largo alcance en desarrollo para naciones asociadas incorporan navegación que sobrevive a la degradación del GPS y ofrece precisión submétrica, permitiendo ataques dentro de zonas civiles densas mientras se cumplen estrictas reglas de enfrentamiento. La doctrina de los Estados Unidos ahora exige evaluaciones de mitigación de daños civiles antes de la aprobación de ataques, lo que impulsa innovaciones en buscadores como la fusión de onda milimétrica e infrarrojo para la identificación positiva de objetivos. Los fabricantes de equipos originales están respondiendo con espoletas configurables, diseños de fragmentación-explosión de rendimiento reducido y software de discriminación algorítmica de objetivos. Estas características mantienen la efectividad operacional al tiempo que reducen el riesgo político, asegurando la financiación continua de armas de precisión a pesar del ajuste de los presupuestos de defensa.

Surgimiento de Sistemas Avanzados de Defensa Aérea que Impulsan la Necesidad de Misiles Aire-Superficie de Mayor Alcance y Alta Velocidad

Las defensas aéreas en capas y con sensores fusionados desplegadas por adversarios de igual nivel han empujado las armas ofensivas mucho más allá de la banda de alcance de 400 km. Los misiles aire-superficie hipersónicos que viajan por encima del Mach 5 privan a los defensores del tiempo de reacción, obligando a las naciones a invertir en igualar o superar los umbrales de velocidad del adversario. La financiación del Interceptor de Fase de Planeo de los Estados Unidos creció de USD 291,8 millones a USD 832,8 millones en dos ciclos fiscales, subrayando cómo las amenazas hipersónicas dictan la adquisición ofensiva y defensiva. Dado que los radares de alta potencia ahora pueden rastrear aeronaves furtivas, la supervivencia se deposita cada vez más en la cinemática de los misiles y las trayectorias de vuelo ágiles en lugar de únicamente en la forma de la célula. En consecuencia, el mercado de misiles aire-superficie ahora recompensa los avances en propulsión que extienden el alcance mientras mantienen la maniobrabilidad terminal, presionando a los contratistas principales a innovar en materiales y sistemas de protección térmica.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de control de exportaciones que limitan la transferencia de tecnología transfronteriza | –0.8% | Global | Largo plazo (≥ 4 años) |

| Costos unitarios crecientes asociados con programas de misiles hipersónicos y de baja observabilidad | –1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades continuas en la cadena de suministro para componentes avanzados de buscadores y navegación | –0.6% | Global | Corto plazo (≤ 2 años) |

| Oposición ambiental y ética al despliegue de variantes de municiones en racimo | –0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Control de Exportaciones que Limitan la Transferencia de Tecnología Transfronteriza

Las sucesivas revisiones de la Reglamentación sobre el Tráfico Internacional de Armas de los Estados Unidos amplían los requisitos de licencia para software, datos de diseño y servicios de defensa, complicando el desarrollo multinacional de misiles. Las tarifas de registro más altas y las definiciones más amplias de usuario final militar disuaden a los proveedores más pequeños de ingresar a los mercados de exportación, reduciendo la base de suministro global. Para las naciones asociadas, las aprobaciones prolongadas retrasan la coproducción, fomentando alternativas autóctonas o la adquisición de proveedores no alineados. Los contratistas principales mitigan el riesgo segmentando los equipos de diseño y aplicando "cajas negras" a los subsistemas sensibles, pero esa fragmentación eleva los costos de integración. Con el tiempo, las barreras a la exportación pueden ralentizar la difusión tecnológica, creando brechas de capacidad desiguales que moldean los equilibrios de disuasión regional.

Costos Unitarios Crecientes Asociados con Programas de Misiles Hipersónicos y de Baja Observabilidad

La Oficina de Responsabilidad Gubernamental señala que la experiencia industrial limitada con materiales de protección térmica y herramientas de precisión infla los costos unitarios hipersónicos muy por encima de las armas de ataque convencionales.[1]Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Armas Hipersónicas: el Departamento de Defensa podría reducir los riesgos de costos y plazos," gao.gov Los estatorreactores de doble modo, las carcasas aerodinámicas avanzadas de carbono-carbono y la aviónica de alta temperatura elevan los gastos por unidad que solo un puñado de naciones puede absorber. Aunque la fabricación aditiva mejora los rendimientos, la curva de aprendizaje sigue siendo pronunciada, lo que obliga a los compradores a intercambiar profundidad de inventario por rendimiento de vanguardia. Los gestores presupuestarios se enfrentan así a un dilema entre capacidad y cantidad: adquirir unos pocos activos exquisitos o desplegar mayores volúmenes de alternativas subsónicas "suficientemente buenas". Hasta que los volúmenes de producción aumenten y los cuellos de botella en la cadena de suministro se alivien, la asequibilidad limitará las tasas de adopción hipersónica dentro del mercado de misiles aire-superficie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Lanzamiento: La Integración de UAVs Acelera la Evolución del Ataque de Precisión

Las aeronaves de combate retuvieron el 47,56% de la participación del mercado de misiles aire-superficie en 2024, ya que los cazas polivalentes siguen siendo la columna vertebral de los programas de recapitalización de inventarios. Los modernos sistemas digitales de gestión de cargas permiten a estas aeronaves emplear armas heredadas y buscadores de próxima generación habilitados por inteligencia artificial, salvaguardando la relevancia de la plataforma más allá de 2030. Las flotas de bombarderos, lideradas por el B-1B, se benefician de pilones modulares que duplican la capacidad de puntos de anclaje externos, permitiendo el transporte de misiles de crucero hipersónicos sin sacrificar cargas útiles convencionales. Los activos de ala rotatoria explotan cohetes de precisión para roles de apoyo aéreo cercano donde la agilidad y la supervivencia a baja altitud son importantes.

Se prevé que los vehículos aéreos no tripulados (UAVs) registren una CAGR del 11,25%, la plataforma de lanzamiento de más rápido crecimiento, ya que los planificadores de fuerzas buscan mitigar el riesgo para los pilotos en entornos de amenaza densa. Las demostraciones de sistemas multirrotor armados validan que incluso los UAVs del Grupo 3 pueden lanzar cohetes guiados por láser con daño colateral mínimo. Las tácticas de enjambre y los conceptos de trabajo en equipo hombre-no tripulado amplían aún más la demanda de misiles de pequeño formato optimizados para el control de vuelo autónomo. Como resultado, el tamaño del mercado de misiles aire-superficie atribuido a los UAVs está proyectado para casi triplicarse para 2030, consolidando a los drones como nodos indispensables en arquitecturas de ataque distribuido.

Por Alcance: Los Sistemas de Largo Alcance Contrarrestan las Defensas Aéreas Modernas

Las armas de alcance medio, que cubren de 100 km a 400 km, representaron el 49,21% del tamaño del mercado de misiles aire-superficie en 2024 debido a su versatilidad en misiones antibuque, ataque terrestre y supresión. Siguen siendo la categoría de caballo de batalla para las fuerzas conjuntas que valoran el equilibrio entre costo y alcance. Los misiles de corto alcance —a menudo guiados por láser o de doble modo GPS/INS— aún dominan el apoyo aéreo cercano y las operaciones urbanas donde la precisión supera al ataque a distancia de seguridad.

Se proyecta que los misiles de largo alcance que superan los 400 km se expandan a una CAGR del 10,42% hasta 2030. El impulsor es claro: las defensas aéreas de adversarios de igual nivel obligan a las plataformas de lanzamiento a permanecer fuera de los envoltorios de enfrentamiento de los sistemas superficie-aire. Los conceptos emergentes como las municiones en palés y los misiles de crucero en contenedores difuminan aún más la línea entre el lanzamiento aéreo tradicional y el despliegue multidominio. En consecuencia, el mercado de misiles aire-superficie ve a las agencias de adquisición financiando demostraciones de largo alcance que combinan navegación autónoma con enlaces de datos reforzados capaces de reasignar objetivos en vuelo.

Por Tipo de Propulsión: La Tecnología de Estatorreactor Inaugura la Era Hipersónica

Los motores de cohete sólido representaron el 34,75% de la participación del mercado de misiles aire-superficie en 2024, manteniendo su supremacía gracias a cadenas de suministro maduras y fiabilidad probada en inventarios tácticos y estratégicos. Los motores turborreactor y de combustible líquido sirven a nichos de misiles de crucero donde la resistencia y el tiempo de permanencia son importantes, particularmente en roles antibuque.

La propulsión por estatorreactor/scramjet está creciendo a una CAGR del 9,55% a medida que los contratistas principales aprovechan los ciclos de doble modo que hacen la transición de la combustión subsónica al flujo de aire supersónico una vez superado el Mach 3. Las recientes pruebas de estatorreactor hipersónico de GE Aerospace lograron el triple del flujo de aire de prototipos anteriores, prometiendo mayores relaciones empuje-peso.[2]GE Aerospace, "Prueba de Estatorreactor de Doble Modo," geaerospace.com La investigación de estatorreactor de combustible de boro de China, diseñada para operaciones aire-subacuático, insinúa aplicaciones multimedios que podrían transformar las doctrinas de ataque litoral. Estos avances desplazarán el mercado de misiles aire-superficie de una ingeniería limitada por la plataforma a una limitada por la propulsión, donde los componentes de protección térmica y fabricados de forma aditiva dictarán la viabilidad.

Por Guiado: Los Buscadores Multimodales Mejoran la Supervivencia en Entornos Disputados

Las combinaciones inerciales/GPS representaron el 36,89% de la participación del mercado de misiles aire-superficie en 2024, proporcionando navegación de referencia incluso cuando las señales externas son bloqueadas. El guiado activo por radar complementa los perfiles antibuque, mientras que los modos de guiado final por láser semiactivo apoyan los ataques de bajo daño colateral.

Se proyecta que los buscadores multimodales —que fusionan radar, infrarrojo de imagen y láser semiactivo— crezcan a una CAGR del 9,91% a medida que los entornos de guerra electrónica se vuelven más congestionados. El StormBreaker de Raytheon demuestra cómo los algoritmos de aprendizaje automático clasifican objetivos a través del clima y el humo, habilitando perfiles de "dispara y olvida" que liberan a las tripulaciones aéreas para maniobras defensivas.[3]Raytheon, "Buscador Trimodal StormBreaker," rtx.com La inteligencia artificial a bordo también reduce la dependencia del enlace de datos, garantizando que el guiado permanezca sin comprometer incluso si las comunicaciones se degradan. A medida que las curvas de costos disminuyan, las arquitecturas multimodales migrarán desde los misiles de crucero premium hacia cohetes compactos, ampliando su penetración en el mercado de misiles aire-superficie.

Por Clase de Velocidad: Las Armas Hipersónicas Comprimen los Plazos de Decisión

Los misiles de crucero subsónicos —valorados por su eficiencia de combustible y sigilo de seguimiento de terreno— capturaron el 58,34% del mercado de misiles aire-superficie en 2024. Los diseños supersónicos añaden ventaja cinética contra objetivos móviles de alto valor, acortando el tiempo hasta el impacto sin incurrir en la prima de costo de los materiales hipersónicos.

Se prevé que los misiles hipersónicos por encima del Mach 5 registren una CAGR del 11,80% hasta 2030 a medida que las grandes potencias compiten por anticiparse a las defensas aéreas de próxima generación. Las pruebas de vuelo de scramjet de Northrop Grumman y las demostraciones plurianuales del HACM destacan cómo el gasto gubernamental en investigación y desarrollo acelera los niveles de madurez. Aunque las tasas de producción siguen siendo bajas debido a los requisitos de materiales exóticos, la fabricación aditiva y la aviónica modular prometen reducciones de costos. A medida que los vehículos de planeo hipersónico y los sistemas de respiración de aire convergen, la velocidad pasará de ser una capacidad de nicho a un requisito convencional, redefiniendo los parámetros de rendimiento en todo el mercado de misiles aire-superficie.

Análisis Geográfico

América del Norte mantuvo el 36,18% de la participación del mercado de misiles aire-superficie en 2024, respaldada por el presupuesto récord de municiones de los Estados Unidos y una base industrial que abarca propulsión, guiado e integración de ojivas. Lockheed Martin Corporation aseguró USD 10 mil millones en contratos de misiles durante el primer trimestre de 2025, ilustrando la velocidad de contratación sin igual de la región. La demanda se ve impulsada además por la modernización del NORAD y las iniciativas de defensa del Ártico que requieren sistemas de ataque a distancia de seguridad de largo alcance y para todo tipo de clima.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,75% hasta 2030. El presupuesto de defensa de China de USD 314 mil millones divulgado públicamente en 2024 ha desencadenado carreras de adquisición en Japón, India, Corea del Sur y Australia, cada uno enfatizando proyectos autóctonos de ataque de largo alcance. El aumento presupuestario del 21% de Japón financia instalaciones de entrenamiento de misiles en islas del Pacífico, mientras que las pruebas terrestres de scramjet de India muestran la autosuficiencia en propulsión hipersónica.[4]Airforce Technology, "India realiza su primera prueba terrestre de scramjet," airforce-technology.com Las asociaciones regionales —como el Interceptor de Fase de Planeo entre Estados Unidos y Japón— aceleran aún más la transferencia de tecnología y la producción conjunta, ampliando el tamaño colectivo del mercado de misiles aire-superficie para los proveedores locales.

Europa experimenta un crecimiento constante impulsado por adquisiciones a medida que los miembros de la OTAN reponen arsenales e invierten en capacidades de ataque en profundidad. La expansión de capacidad de MBDA por EUR 2,4 mil millones (USD 2,82 mil millones) y los contratos de misiles de defensa aérea de Francia por EUR 600 millones (USD 705,38 millones) confirman la voluntad política de financiar soluciones autóctonas. Los marcos de colaboración como la adquisición conjunta del Mistral-3 de la Unión Europea ilustran un cambio hacia el poder de compra agrupado, estabilizando los libros de pedidos mientras se armonizan los requisitos en todo el continente. Estas dinámicas sostienen colectivamente una contribución europea resiliente al mercado global de misiles aire-superficie.

Panorama Competitivo

La concentración de la industria sigue siendo alta ya que los contratistas principales dominan el diseño integral de misiles, la propulsión, el guiado y la integración. La integración vertical les permite salvaguardar la propiedad intelectual y mitigar las interrupciones de los proveedores, aunque eleva las barreras de entrada para las empresas emergentes innovadoras. Los organismos reguladores están cada vez más atentos a los riesgos de consolidación; la intervención de la Comisión Federal de Comercio contra el intento de adquisición de Aerojet Rocketdyne por parte de Lockheed Martin preservó la competencia en propulsión y señaló un escrutinio más estricto para futuros acuerdos.

El liderazgo tecnológico se ha convertido en el principal diferenciador. La inteligencia artificial Orchestrike de MBDA para los misiles de crucero SPEAR ejemplifica cómo la autonomía integrada puede extender la letalidad del arma sin comprometer la agencia humana. Northrop Grumman y GE Aerospace se centran en estatorreactores de doble modo para desbloquear misiles hipersónicos producibles en masa, mientras que Lockheed Martin aprovecha la ingeniería basada en modelos para reducir a la mitad los plazos de integración en múltiples células de aeronaves.

La precisión rentable ha surgido como un espacio en blanco explotable: empresas como L3Harris y Mach Industries comercializan mini misiles de crucero modulares con precios por debajo de USD 0,3 millones, dirigidos a clientes que no pueden permitirse municiones hipersónicas de alta gama. Al mismo tiempo, los pioneros de la fabricación aditiva están cortejando a los contratistas principales con capacidades de creación rápida de prototipos que comprimen los calendarios de diseño a vuelo. Estas tendencias garantizan que, a pesar de las estructuras oligopólicas, los ciclos de innovación dentro del mercado de misiles aire-superficie sigan siendo vigorosos.

Líderes de la Industria de Misiles Aire-Superficie

Lockheed Martin Corporation

RTX Corporation

MBDA

Rafael Advanced Defense Systems Ltd.

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Lockheed Martin aseguró un contrato de USD 3,2 mil millones para fabricar misiles JASSM y LRASM para aliados de los Estados Unidos. La adquisición del Lote 22 incluye entregas a los miembros de la OTAN Finlandia, Polonia, los Países Bajos y Japón, fortaleciendo sus capacidades de defensa frente a los cambiantes desafíos de seguridad global.

- Julio de 2024: Israel Aerospace Industries Ltd. presentó su nuevo misil de crucero aire-superficie Wind Demon. La empresa desarrolló este sistema rentable capaz de atacar con precisión objetivos a más de 200 kilómetros.

Alcance del Informe Global del Mercado de Misiles Aire-Superficie

| Aeronaves de Combate |

| Aeronaves Bombarderas |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAVs) |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| Cohete Sólido |

| Combustible Líquido |

| Estatorreactor/Scramjet |

| Turborreactor |

| Híbrido |

| Inercial y GPS |

| Guiado por Láser |

| Imagen Infrarroja |

| Radar Activo |

| Multimodal |

| Subsónico |

| Supersónico |

| Hipersónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma de Lanzamiento | Aeronaves de Combate | ||

| Aeronaves Bombarderas | |||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (UAVs) | |||

| Por Alcance | Corto Alcance | ||

| Alcance Medio | |||

| Largo Alcance | |||

| Por Tipo de Propulsión | Cohete Sólido | ||

| Combustible Líquido | |||

| Estatorreactor/Scramjet | |||

| Turborreactor | |||

| Híbrido | |||

| Por Guiado | Inercial y GPS | ||

| Guiado por Láser | |||

| Imagen Infrarroja | |||

| Radar Activo | |||

| Multimodal | |||

| Por Clase de Velocidad | Subsónico | ||

| Supersónico | |||

| Hipersónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de misiles aire-superficie?

El mercado de misiles aire-aire se sitúa en USD 5,98 mil millones en 2025 y se proyecta que alcance los USD 9,01 mil millones en 2030 a una CAGR del 8,54%.

¿Qué segmento de plataforma de lanzamiento se expande más rápidamente?

Se prevé que los misiles lanzados desde UAVs crezcan a una CAGR del 11,25% hasta 2030.

¿Por qué los misiles de largo alcance están ganando terreno?

Las defensas aéreas avanzadas están empujando los requisitos de ataque más allá de los 400 km, impulsando una CAGR del 10,42% en el segmento de largo alcance.

¿Qué tecnología de propulsión sustenta las armas hipersónicas?

Los motores de estatorreactor de doble modo y scramjet permiten el vuelo sostenido por encima del Mach 5 mientras se mantiene la producibilidad a escala.

¿Qué tecnologías de guiado resisten mejor el bloqueo de la guerra electrónica?

Los buscadores multimodales que fusionan entradas de radar, infrarrojo de imagen y láser mantienen la precisión incluso cuando el GPS o los enlaces de datos son interrumpidos.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico lidere con una CAGR del 10,75% a medida que los presupuestos de defensa regionales priorizan las capacidades de ataque de largo alcance autóctonas.

Última actualización de la página el: