Tamaño y Participación del Mercado de Radar de Defensa Aérea y Antimisiles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

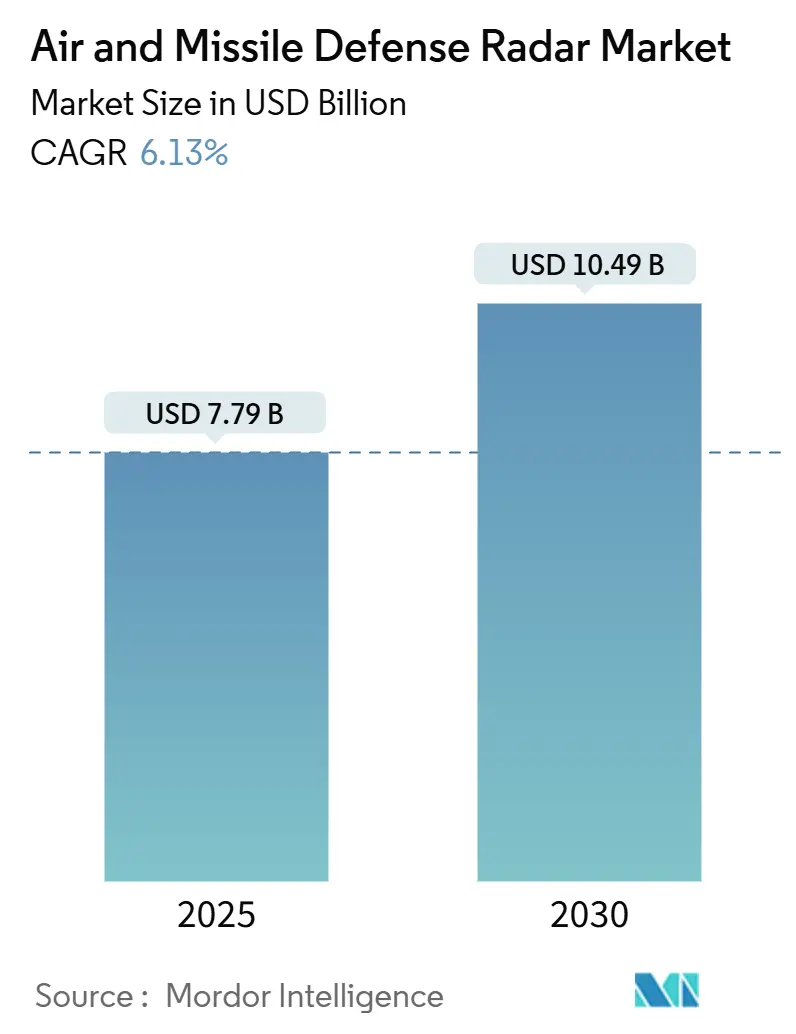

| Tamaño del Mercado (2025) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Radar de Defensa Aérea y Antimisiles por Mordor Intelligence

El tamaño del mercado de radar de defensa aérea y antimisiles se sitúa en USD 7,79 mil millones en 2025 y se proyecta que alcance USD 10,49 mil millones para 2030, lo que refleja una CAGR del 6,13% durante el período de pronóstico. El gasto robusto orientado a contrarrestar misiles hipersónicos, balísticos y maniobrables, la modernización acelerada de flotas en las armadas y el cambio de conjuntos de antenas de exploración mecánica a arquitecturas de Conjunto de Antenas de Exploración Electrónica Activa (AESA) basadas en nitruro de galio (GaN) son los principales catalizadores de crecimiento. Las inversiones en procesamiento de señales habilitado por inteligencia artificial, marcos de mando y control multidominio y carteras de contramedidas contra sistemas aéreos no tripulados (UAS) en capas refuerzan aún más las perspectivas de expansión del mercado de radar de defensa aérea y antimisiles. Los organismos de defensa también están reasignando presupuestos hacia actualizaciones definidas por software que prolongan la vida útil del radar y mejoran la resiliencia frente a contramedidas electrónicas. Por último, la demanda sostenida de exportaciones de naciones aliadas que buscan interoperabilidad con los sistemas de Estados Unidos y la OTAN sustenta las perspectivas de ingresos a corto plazo.

Conclusiones Clave del Informe

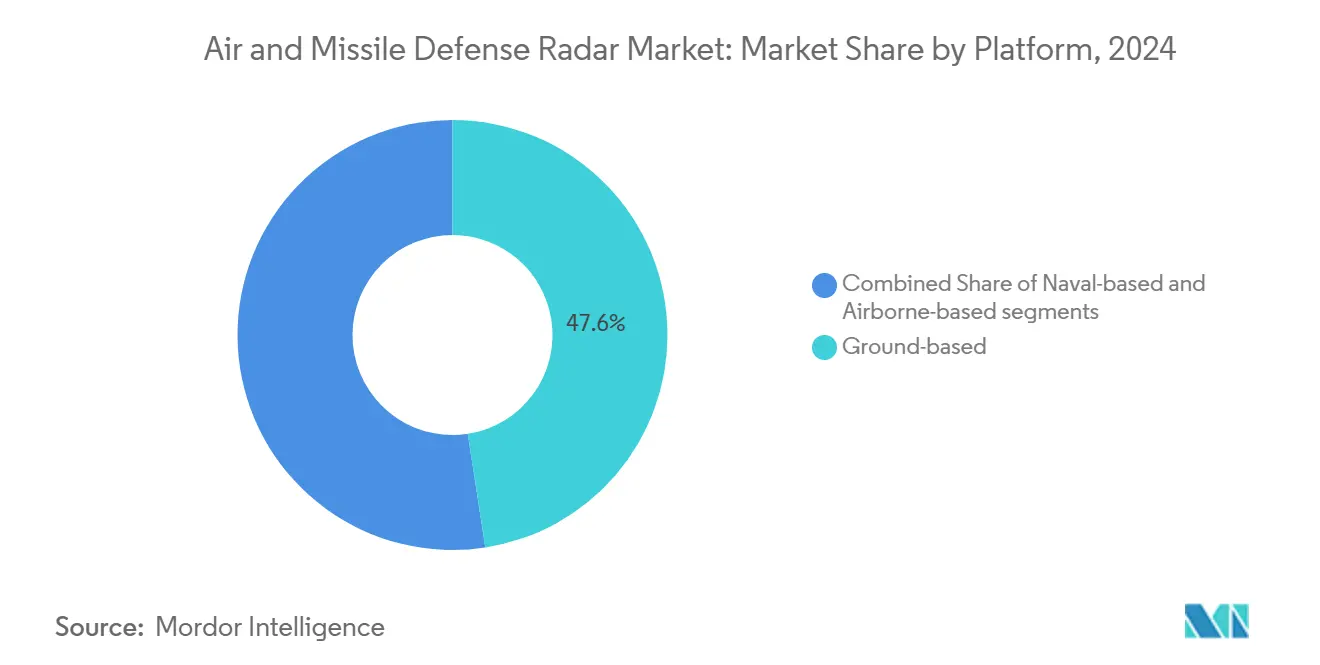

- Por plataforma, los radares terrestres lideraron con el 47,56% de la participación del mercado de radar de defensa aérea y antimisiles en 2024, mientras que los sistemas navales avanzan a una CAGR del 6,78% hasta 2030.

- Por capacidad de alcance, los sensores de largo alcance representaron el 49,24% del tamaño del mercado de radar de defensa aérea y antimisiles en 2024; se prevé que las soluciones de corto alcance se expandan a una CAGR del 6,81% hasta 2030.

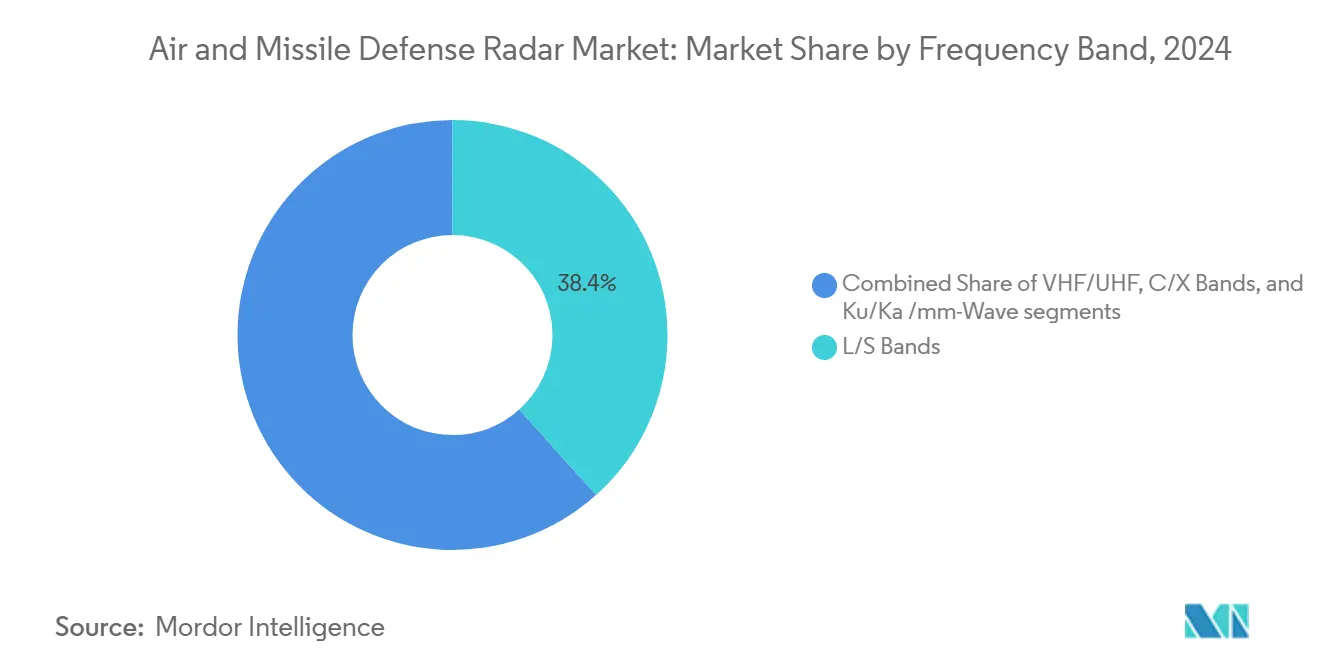

- Por banda de frecuencia, las bandas L/S representaron el 38,37% de la participación del mercado de radar de defensa aérea y antimisiles en 2024, y las tecnologías Ku/Ka/onda milimétrica crecen a una CAGR del 7,21% hasta 2030.

- Por tecnología, las plataformas AESA capturaron el 46,77% de la participación y registraron la CAGR más rápida del 7,35% hasta 2030 dentro del mercado de radar de defensa aérea y antimisiles.

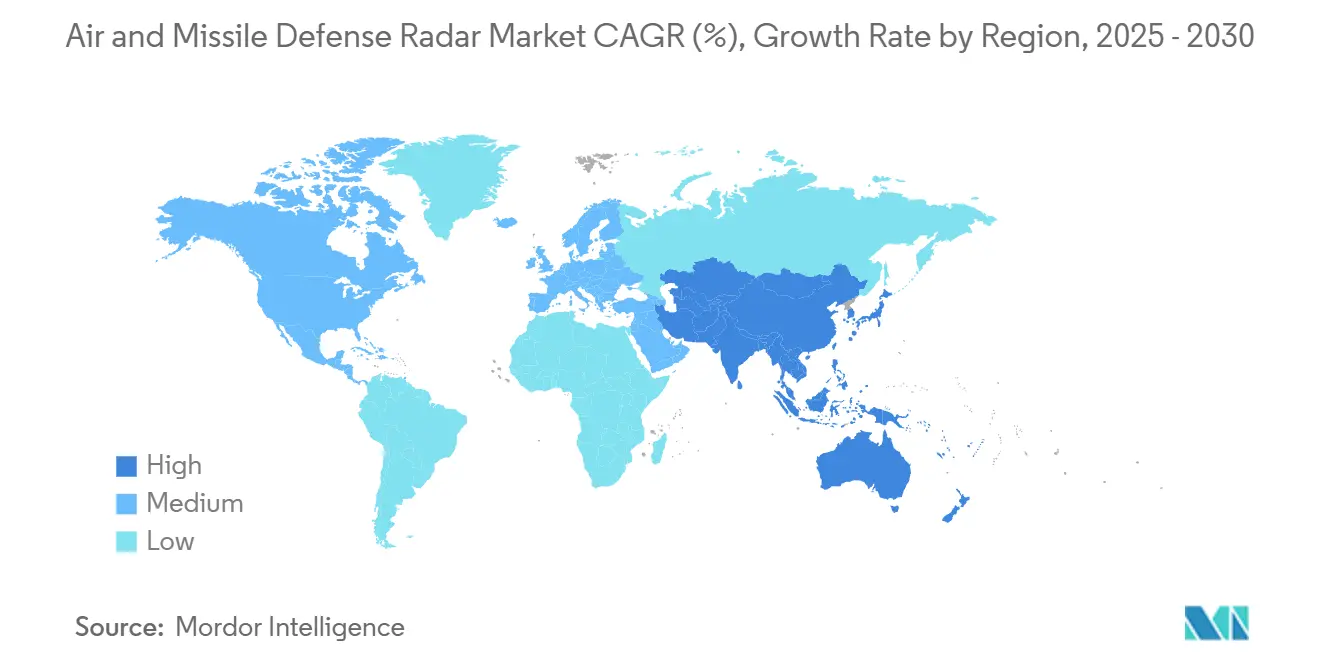

- Por geografía, América del Norte mantuvo una participación del 38,85% de los ingresos de 2024, mientras que Asia-Pacífico registró la CAGR más alta del 7,01% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Radares de Defensa Aérea y Antimisiles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la amenaza de sistemas de misiles hipersónicos, balísticos y maniobrables | +1.2% | Global; alto en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de arquitecturas integradas de defensa aérea y antimisiles multidominio | +0.9% | América del Norte, Europa, Asia-Pacífico en expansión | Largo plazo (≥4 años) |

| Cambio tecnológico hacia radares AESA basados en GaN que ofrecen cobertura de 360° de espectro completo | +1.1% | Global; liderado por América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda creciente de capacidades de contramedidas contra UAS y defensa aérea en capas | +0.8% | Global; énfasis en Oriente Medio, Asia-Pacífico | Corto plazo (≤2 años) |

| Surgimiento de la fusión de datos de radar impulsada por inteligencia artificial para la clasificación de amenazas en tiempo real | +0.7% | América del Norte y Europa, con adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente énfasis en plataformas de radar móviles y en red para la vigilancia de áreas avanzadas | +0.6% | Global, con foco en regiones en disputa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Amenaza de Sistemas de Misiles Hipersónicos, Balísticos y Maniobrables

Los vehículos de planeo hipersónico y las ojivas de reentrada maniobrable viajan a Mach 5+ y maniobran de forma impredecible, extendiendo los límites de rendimiento de los radares heredados. Los despliegues rusos del Kinzhal y el Zircon y el programa DF-ZF de China impulsaron a las naciones de la OTAN a priorizar sistemas como el AN/TPY-2 de RTX Corporation, cuyas entregas aumentaron un 35% en 2024.[1]Agencia de Defensa de Misiles, "Resumen del Presupuesto para el Año Fiscal 2025," mda.mil Las arquitecturas en capas que vinculan sensores infrarrojos espaciales con radares terrestres de largo alcance amplían los tiempos de alerta y permiten ventanas de interceptación más tempranas. Como resultado, los ministerios de defensa requieren radares capaces de detección a 2.000 km combinados con altas tasas de actualización para apoyar el guiado de interceptores. Este imperativo continúa acelerando los ciclos de adquisición en el mercado de radar de defensa aérea y antimisiles.

Creciente Adopción de Arquitecturas Integradas de Defensa Aérea y Antimisiles Multidominio

Los esfuerzos de Mando y Control en Todos los Dominios (JADC2) exigen radares que alimenten pistas estandarizadas y legibles por máquina en redes compartidas de gestión de batalla.[2]Departamento de Defensa de Estados Unidos, "Estrategia de Mando y Control en Todos los Dominios," defense.gov Lograr esta interoperabilidad implica formatos de datos abiertos y formas de onda estándar en sensores encargados con décadas de diferencia. La iniciativa de Defensa Aérea y Antimisiles Integrada de la OTAN exige que los radares de los países miembros intercambien pistas de calidad de combate en tiempo real. El G/ATOR configurable por software de Northrop Grumman ilustra la adaptabilidad del radar al cambiar de misiones —de vigilancia aérea a contrabatería— mediante cargas de software remotas. La fusión de datos sin fisuras remodela las especificaciones de adquisición y refuerza las doctrinas centradas en datos que impulsan el mercado de radar de defensa aérea y antimisiles.

Cambio Tecnológico hacia Radares AESA Basados en GaN que Ofrecen Cobertura de 360° de Espectro Completo

Los módulos de transmisión/recepción de GaN ofrecen el triple de densidad de potencia que los dispositivos de arseniuro de galio y toleran temperaturas de unión más elevadas. La familia SPY-6 de Raytheon demuestra estas ventajas con "bloques de construcción" de subconjuntos escalables que proporcionan cobertura azimutal completa y resisten las interferencias. Las fundiciones comerciales como Wolfspeed y Qorvo han incrementado la producción de obleas de GaN de grado militar, reduciendo costos y mejorando la fiabilidad de los componentes. Aunque los programas de desarrollo típicos del mercado de radar de defensa aérea y antimisiles requieren entre USD 500 y 800 millones y de cuatro a seis años de calificación, los adoptantes obtienen flexibilidad multimisión, degradación gradual ante fallos a nivel de elemento y actualizaciones futuras simplificadas mediante unidades de línea reemplazables modulares.

Demanda Creciente de Capacidades de Contramedidas contra UAS y Defensa Aérea en Capas

La proliferación de cuadricópteros, drones de ala fija y objetivos lentos de baja altitud remodela la planificación de defensa de instalaciones. Los radares deben detectar drones con sección transversal de 0,01 m² que operan por debajo de la altura de las copas de los árboles en entornos urbanos con alta interferencia. El TwInvis de receptor pasivo de HENSOLDT aprovecha las reflexiones de transmisiones comerciales para clasificar las modulaciones de las palas del rotor, ilustrando la innovación más allá de los radares monostáticos tradicionales. Los ejércitos despliegan ahora configuraciones de "cúpula dentro de cúpula" anidadas, combinando sensores de banda Ku de corto alcance con radares de control de fuego de banda C de alcance medio. Este enfoque en capas protege los activos críticos y amplía las oportunidades disponibles para el mercado de radar de defensa aérea y antimisiles.

Análisis del Impacto de las Restricciones del Mercado de Radares de Defensa Aérea y Antimisiles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y largos plazos de calificación de los sistemas AESA de próxima generación | −0.8% | Global; estricto en presupuestos más reducidos | Largo plazo (≥4 años) |

| Restricciones en la asignación del espectro de frecuencias que limitan la flexibilidad de despliegue del radar | −0.7% | Global; concentrado en fábricas de Asia-Pacífico | Corto plazo (≤2 años) |

| Limitaciones en la cadena de suministro para módulos de transmisión/recepción y componentes semiconductores especializados | -0.7% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Estrictos requisitos de cumplimiento de ciberseguridad que retrasan las exportaciones internacionales | -0.4% | Mercados de exportación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Prolongados Plazos de Calificación

Un sistema AESA de próxima generación a escala completa puede oscilar entre USD 50 millones y USD 200 millones por instalación, lo que supone una presión excesiva para los presupuestos ajustados de las economías emergentes.[3]Oficina de Responsabilidad Gubernamental, "Evaluación Anual de Sistemas de Armamento," gao.gov Las rigurosas pruebas ambientales, de compatibilidad electromagnética y de seguridad del software prolongan los ciclos de los programas hasta siete años, durante los cuales los requisitos operativos suelen evolucionar. El presupuesto del LTAMDS del Ejército de Estados Unidos superó en un 40% durante el desarrollo, lo que subraya el riesgo de escalada de costos. Los compradores de exportación se enfrentan a procedimientos de Ventas Militares al Extranjero que añaden una cola adicional de trámites de uno a dos años, lo que ralentiza los ingresos internacionales del mercado de radar de defensa aérea y antimisiles.

Limitaciones en la Cadena de Suministro para Módulos de Transmisión/Recepción y Semiconductores Especializados

Las obleas avanzadas de GaN dependen de una capacidad limitada de fundición en Taiwán y Corea del Sur. Desde 2024, los plazos de entrega de amplificadores de potencia endurecidos a la radiación se han extendido hasta 36 semanas, ya que la demanda de tecnología 5G y automoción ha competido por la asignación de sustratos. RTX Corporation citó retrasos en los envíos de 6 a 12 meses en múltiples contratos de radar, lo que obligó a constituir reservas de inventario y a modificar contratos. Estas disrupciones limitan los volúmenes de producción a corto plazo y frenan el crecimiento del mercado de radar de defensa aérea y antimisiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Radares de Defensa Aérea y Antimisiles

Por Plataforma:

Los Sistemas Terrestres Anclan la Arquitectura de DefensaLas unidades terrestres aportaron el 47,56% de los ingresos de 2024, consolidando su papel como sensores troncales que se integran en centros de mando fijos y aprovechan la energía primaria sin restricciones. Estas plataformas se integran perfectamente con baterías de interceptores como Patriot y THAAD, formando el núcleo de la defensa territorial en capas. El mercado de radar de defensa aérea y antimisiles se beneficia de actualizaciones incrementales —ampliaciones de apertura de antena, modernizaciones de formación de haz digital y rechazo de interferencias habilitado por inteligencia artificial— que prolongan la relevancia de la base instalada sin necesidad de reemplazar el sistema completo. Las variantes móviles desplegadas en el frente añaden flexibilidad táctica, permitiendo el redespliegue rápido en teatros de operaciones en disputa.

Los activos navales, por su parte, están en camino de registrar la CAGR más sólida del 6,78% a medida que las fuerzas marítimas persiguen una autodefensa integral del buque. Los conjuntos SPY-6 modulares a bordo de los destructores Arleigh Burke de la Clase III y las actualizaciones de la clase Hobart de la Armada Real Australiana ilustran los despliegues a escala de flota. Estos radares marinos requieren un sellado ambiental robusto y estabilizan sus haces de dirección electrónica a pesar del cabeceo y el balanceo, un desafío de ingeniería que eleva el valor de los contratos. En consecuencia, la adopción naval amplía materialmente el conjunto de ingresos del mercado de radar de defensa aérea y antimisiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Alcance:

La Detección de Largo Alcance Impulsa el LiderazgoLos sensores de largo alcance constituyeron el 49,24% de la facturación de 2024, reflejando las demandas estratégicas de vigilancia a más de 1.000 km que otorga a los comandantes un tiempo de ventaja crucial para el combate. Sistemas como el AN/TPY-4 proporcionan guiado más allá del horizonte para interceptores exoatmosféricos y se integran con constelaciones de seguimiento espacial. El dominio del segmento garantiza canales de adquisición continuos a medida que se intensifica la proliferación hipersónica.

Los radares de corto alcance registran la CAGR más rápida del 6,81%, impulsados por programas de contramedidas contra UAS, relleno de brechas y defensa puntual. Los sensores de banda Ku de baja potencia complementan los activos de banda L de alta potencia, mejorando la cobertura de baja altitud en terrenos urbanos y montañosos. Este repunte permite diversificar los canales de ingresos del mercado de radar de defensa aérea y antimisiles. Fomenta innovaciones de factor de forma reducido, como conjuntos montados en vehículos o sobre trípodes para fuerzas expedicionarias.

Por Banda de Frecuencia:

Las Bandas L/S Lideran Mientras la Onda Milimétrica AceleraEl espectro L/S mantuvo una participación del 38,37% en 2024 gracias a su equilibrada propagación, penetración meteorológica y respetable resolución de objetivos, incluso a distancias extendidas. Los componentes maduros, las cadenas de procesamiento de señales probadas y la logística existente hacen que las actualizaciones L/S sean rentables, lo que sustenta los pedidos recurrentes. Los operadores frecuentemente combinan radares de búsqueda de banda L con canales de control de fuego de banda X, aprovechando la física complementaria.

Los radares Ku/Ka/onda milimétrica están creciendo a una CAGR del 7,21% a medida que la tecnología GaN aumenta la potencia de salida y mitiga las pérdidas por atenuación de lluvia. Su superior resolución angular es ideal para amenazas de pequeña sección transversal, incluidos drones en enjambre y misiles de crucero que vuelan a ras del suelo. Las antenas compactas facilitan la instalación en lanzadores móviles, ampliando la adopción en el mercado de radar de defensa aérea y antimisiles. La agilidad multibanda aparece ahora en las hojas de ruta de adquisición, permitiendo a los radares seleccionar automáticamente las frecuencias óptimas en función de la dinámica de la misión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

El Dominio de AESA Acelera la InnovaciónLas soluciones AESA controlaron el 46,77% de los ingresos de 2024 y se incrementarán a una CAGR del 7,35% hasta 2030. Miles de módulos de transmisión/recepción de estado sólido dirigen electrónicamente los haces en microsegundos, apoyando funciones simultáneas de búsqueda, seguimiento y control de fuego. La redundancia de los elementos del conjunto produce una degradación gradual: si un módulo falla, el rendimiento disminuye pero la misión continúa, una propuesta de valor convincente para la resiliencia en combate.

Los conjuntos de antenas de exploración electrónica pasiva (PESA) y las arquitecturas de dirección mecánica persisten en funciones sensibles al costo o de especialidad, aunque su participación disminuye a medida que los operadores priorizan las funcionalidades definidas por software. Los sistemas de procesamiento digital de AESA permiten actualizaciones de formas de onda mediante parches remotos, acelerando la incorporación de capacidades y sosteniendo la ventaja tecnológica del mercado de radar de defensa aérea y antimisiles.

Análisis Geográfico

Mercado de Radares de Defensa Aérea y Antimisiles en América del Norte

América del Norte generó el 38,85% de la facturación de 2024, impulsada por la hoja de ruta de defensa antimisiles por capas del Departamento de Defensa de los Estados Unidos (DoD), que financia la adquisición del Sistema de Defensa en la Fase Intermedia Basado en Tierra, el THAAD y el SPY-6.[4]Agencia de Cooperación en Seguridad de Defensa, "Programas FMS 2025," dsca.mil Los presupuestos de modernización del NORAD canadiense y las necesidades de vigilancia contra el narcotráfico de México añaden un potencial de crecimiento incremental. Los extensos programas de ventas militares al exterior (FMS) exportan radares estadounidenses a naciones aliadas, reforzando la resiliencia de los ingresos del mercado de radares de defensa aérea y antimisiles.

Mercado de Radares de Defensa Aérea y Antimisiles en Asia-Pacífico

La tasa de crecimiento anual compuesto (CAGR) del 7,01% de Asia-Pacífico hasta 2030 está impulsada por los despliegues de Aegis Ashore de Japón, el programa de Radar de Seguimiento de Largo Alcance de India y la participación de Australia en el intercambio trilateral de datos de defensa antimisiles en el marco de AUKUS. El desarrollo de capacidades autóctonas —como el AESA KM-SAM de Corea del Sur— ilustra el compromiso regional con la soberanía tecnológica, profundizando las cadenas de suministro locales e incrementando la intensidad competitiva.

Mercado de Radares de Defensa Aérea y Antimisiles en EMEA

Europa mantiene una demanda sostenida gracias a los mandatos de interoperabilidad de la OTAN y la financiación conjunta en el marco de la Iniciativa Europea de Escudo Aéreo. HENSOLDT, Thales y Leonardo ofrecen sistemas escalables que se integran con los marcos de mando multinacionales. Aunque Oriente Medio y África representan una base de gasto menor, contratos emblemáticos —como la adquisición del THAAD por parte de Arabia Saudita y las actualizaciones del sistema Patriot de los Emiratos Árabes Unidos— subrayan oportunidades selectivas de alto valor que refuerzan el crecimiento general del mercado de radares de defensa aérea y antimisiles.

Panorama Competitivo

El mercado de radar de defensa aérea y antimisiles exhibe una concentración moderada: RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation y Leonardo S.p.A. dominan colectivamente los programas multidominio, aprovechando carteras integradas de sensor a tirador y décadas de proximidad con el cliente. Los plazos de los contratos se extienden de 10 a 15 años, lo que refuerza las ventajas de los titulares y disuade a los nuevos participantes. Sin embargo, los mandatos de arquitectura abierta y los diseños modulares reducen las barreras de integración, permitiendo a los especialistas en componentes capturar nichos de subsistemas.

Los temas estratégicos giran en torno a la expansión de la fabricación de GaN, la clasificación de pistas impulsada por inteligencia artificial y la reprogramabilidad multimisión. El aumento de la producción en la fábrica de Massachusetts de RTX elevó la producción de módulos de transmisión/recepción un 40% en 2024, sustentando las líneas de producción del SPY-6 y el TPY-2. La actualización de THAAD de Lockheed Martin por USD 950 millones integra sus franquicias de interceptor y radar, consolidando su participación en la defensa exoatmosférica. Las amenazas emergentes impulsan asociaciones —la empresa conjunta AESA coreana de Saab y Hanwha, la alianza de contramedidas contra UAS de HENSOLDT y Rheinmetall— ampliando la difusión tecnológica y reforzando las opciones para los ministerios de defensa.

Si bien los principales contratistas retienen la primacía en las adquisiciones, persisten espacios en la cadena de valor en software de formación de haz digital, procesadores de señal endurecidos cibernéticamente y radomos compuestos ligeros. Los proveedores que apuntan a estos dominios pueden asegurar posiciones incluso cuando la concentración general persiste dentro del mercado de radar de defensa aérea y antimisiles.

Líderes de la Industria de Radar de Defensa Aérea y Antimisiles

-

RTX Corporation

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Radares de Defensa Aérea y Antimisiles Incluidas en este Informe

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Thales Group

- Leonardo S.p.A.

- Saab AB

- Israel Aerospace Industries Ltd.

- HENSOLDT AG

- BAE Systems plc

- Rheinmetall AG

- Hanwha Aerospace (Hanwha Corporation)

- Mitsubishi Electric Corporation

Desarrollos Recientes de la Industria en el Mercado de Radares de Defensa Aérea y Antimisiles

- Septiembre de 2025: RTX recibió un contrato de USD 1.700 millones del Ejército de Estados Unidos para entregar el Sensor de Defensa Aérea y Antimisiles de Nivel Inferior (LTAMDS), un sistema de radar de nueva generación.

- Junio de 2025: RTX Corporation entregó el primer radar AN/TPY-2 con un conjunto completamente poblado de GaN a la Agencia de Defensa de Misiles de Estados Unidos. El radar de defensa antimisiles AN/TPY-2 detecta, rastrea y discrimina misiles balísticos durante múltiples fases de vuelo para proteger el territorio nacional de Estados Unidos y sus aliados.

- Mayo de 2025: Hanwha Systems aseguró un contrato con la Agencia de Desarrollo de Defensa (ADD) de Corea del Sur para desarrollar un Radar Multifunción (MFR) de próxima generación para el sistema L-SAM-II. El L-SAM-II representa la segunda fase del programa de Misil Superficie-Aire de Largo Alcance.

Alcance del Informe Global del Mercado de Radar de Defensa Aérea y Antimisiles

Resumen de la Segmentación

| Terrestre |

| Naval |

| Aerotransportado |

| Corto |

| Medio |

| Largo |

| VHF/UHF |

| Bandas L/S |

| Bandas C/X |

| Ku/Ka/Onda Milimétrica |

| Conjunto de Antenas de Exploración Electrónica Activa (AESA) |

| Conjunto de Antenas de Exploración Electrónica Pasiva (PESA) |

| Exploración Mecánica e Híbrida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Por Capacidad de Alcance | Corto | ||

| Medio | |||

| Largo | |||

| Por Banda de Frecuencia | VHF/UHF | ||

| Bandas L/S | |||

| Bandas C/X | |||

| Ku/Ka/Onda Milimétrica | |||

| Por Tecnología | Conjunto de Antenas de Exploración Electrónica Activa (AESA) | ||

| Conjunto de Antenas de Exploración Electrónica Pasiva (PESA) | |||

| Exploración Mecánica e Híbrida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de radar de defensa aérea y antimisiles para 2030?

Se prevé que el mercado de radar de defensa aérea y antimisiles alcance los USD 10,49 mil millones para 2030, creciendo a una CAGR del 6,13%.

¿Qué segmento de plataforma contribuye más ingresos en la actualidad?

Los sistemas terrestres lideran con una participación del 47,56% de los ingresos de 2024 debido a su papel fundamental en la defensa territorial y en el frente de despliegue.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 7,01% hasta 2030, impulsada por programas de modernización en Japón, India y Australia.

¿Por qué los radares AESA basados en GaN están ganando terreno?

El GaN ofrece mayor densidad de potencia, mejor gestión térmica y agilidad multihaz, impulsando la adopción de AESA y una CAGR del 7,35% hasta 2030.

¿Cómo están afectando los desafíos de la cadena de suministro a las entregas?

La capacidad limitada de obleas de GaN y los prolongados plazos de entrega de semiconductores han extendido las entregas de radar hasta 12 meses desde 2024.

¿Qué papel desempeñan los requisitos de contramedidas contra UAS en las nuevas adquisiciones?

El aumento de las amenazas de drones está impulsando la demanda de radares de banda Ku/Ka de corto alcance, el segmento de alcance de más rápido crecimiento con una CAGR del 6,81%.

Última actualización de la página el: