Tamaño y Participación del Mercado de Misiles y Sistemas de Defensa contra Misiles

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

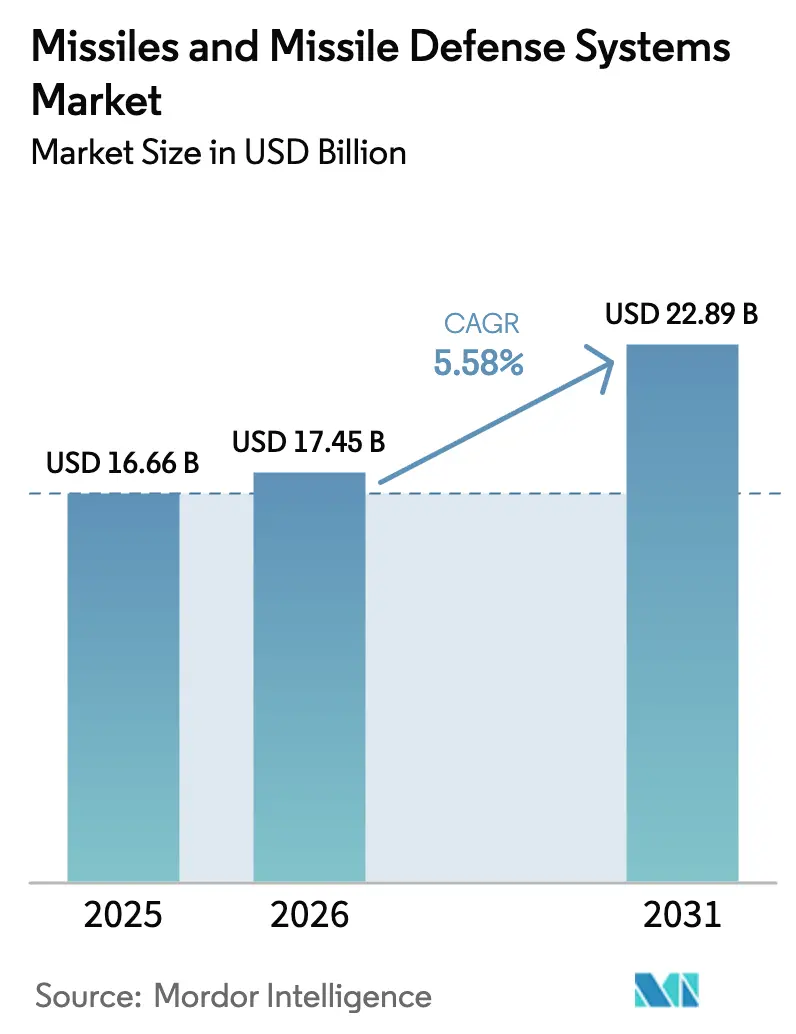

| Tamaño del Mercado (2026) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Misiles y Sistemas de Defensa contra Misiles por Mordor Intelligence

Se espera que el tamaño del mercado de misiles y sistemas de defensa contra misiles crezca de 16,66 mil millones de USD en 2025 a 17,45 mil millones de USD en 2026, y se prevé que alcance los 22,89 mil millones de USD en 2031 a una CAGR del 5,58% durante el período 2026-2031. Este crecimiento está respaldado por el aumento en la adquisición de interceptores de corto alcance para zonas de conflicto activo, la expansión de pedidos de plataformas de alcance intermedio que disuaden ataques a distancia, y la rápida adopción de capas de sensores espaciales que mejoran la fidelidad del seguimiento. [1]Fuente: Departamento de Defensa de los Estados Unidos, "Solicitud de Presupuesto de Defensa para el Año Fiscal 2025," DEFENSE.GOV Las naciones están transitando de compras episódicas a acuerdos marco plurianuales que garantizan el suministro de propelentes y semiconductores, un cambio que reduce los costos unitarios pero concentra el riesgo entre unos pocos proveedores de primer nivel. La proliferación de amenazas hipersónicas está orientando la financiación de la investigación hacia vehículos de impacto cinético capaces de interceptar objetivos a Mach 15, mientras que las actualizaciones de guía basadas en inteligencia artificial están haciendo que los sistemas sujetos a control de exportaciones sean más atractivos para los aliados del tratado. La presión competitiva se intensifica a medida que los contratistas asiáticos integrados verticalmente agrupan misiles con radar y software de mando, lo que obliga a los principales contratistas occidentales a proteger el suministro de nitruro de galio mediante inversiones en la cadena de suministro ascendente.

Conclusiones Clave del Informe

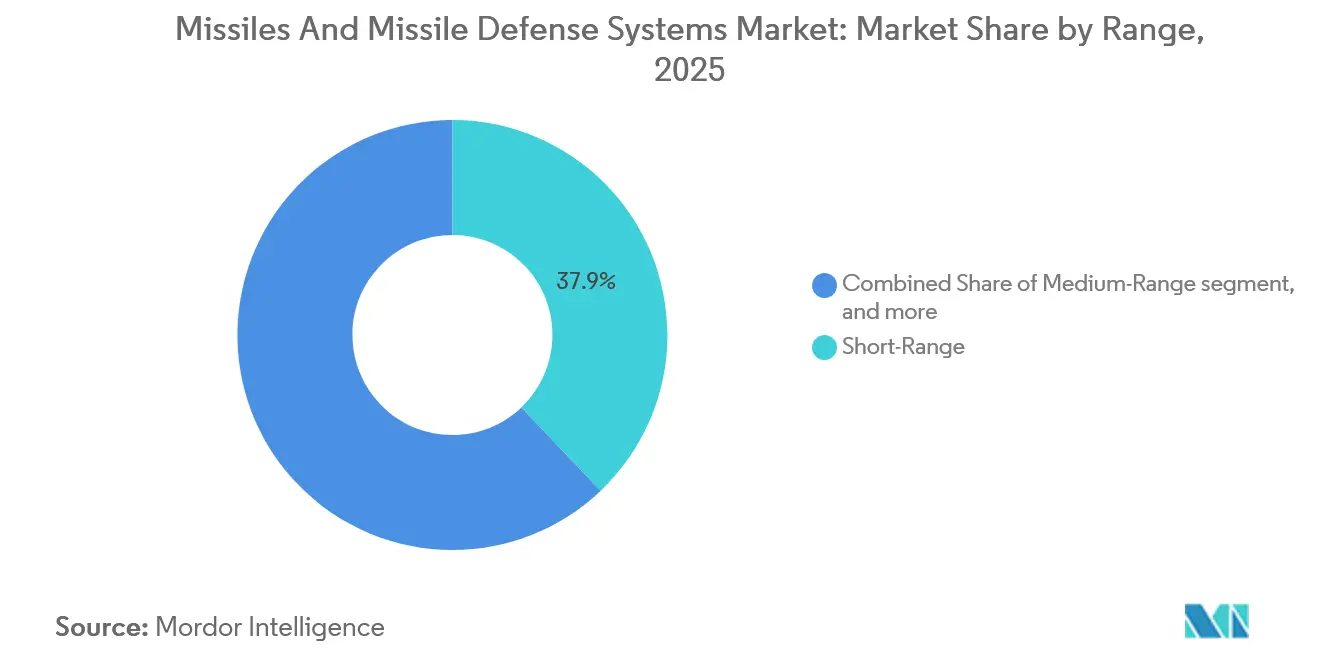

- Por alcance, los sistemas de corto alcance representaron el 37,89% de la participación del mercado de misiles y sistemas de defensa contra misiles en 2025, mientras que se prevé que las plataformas de alcance intermedio se expandan a una CAGR del 6,25% hasta 2031.

- Por tipo de sistema, los interceptores de defensa contra misiles representaron el 51,45% del tamaño del mercado de misiles y sistemas de defensa contra misiles en 2025, y se espera que los misiles antiaéreos registren el crecimiento más rápido con una CAGR del 5,89% hasta 2031.

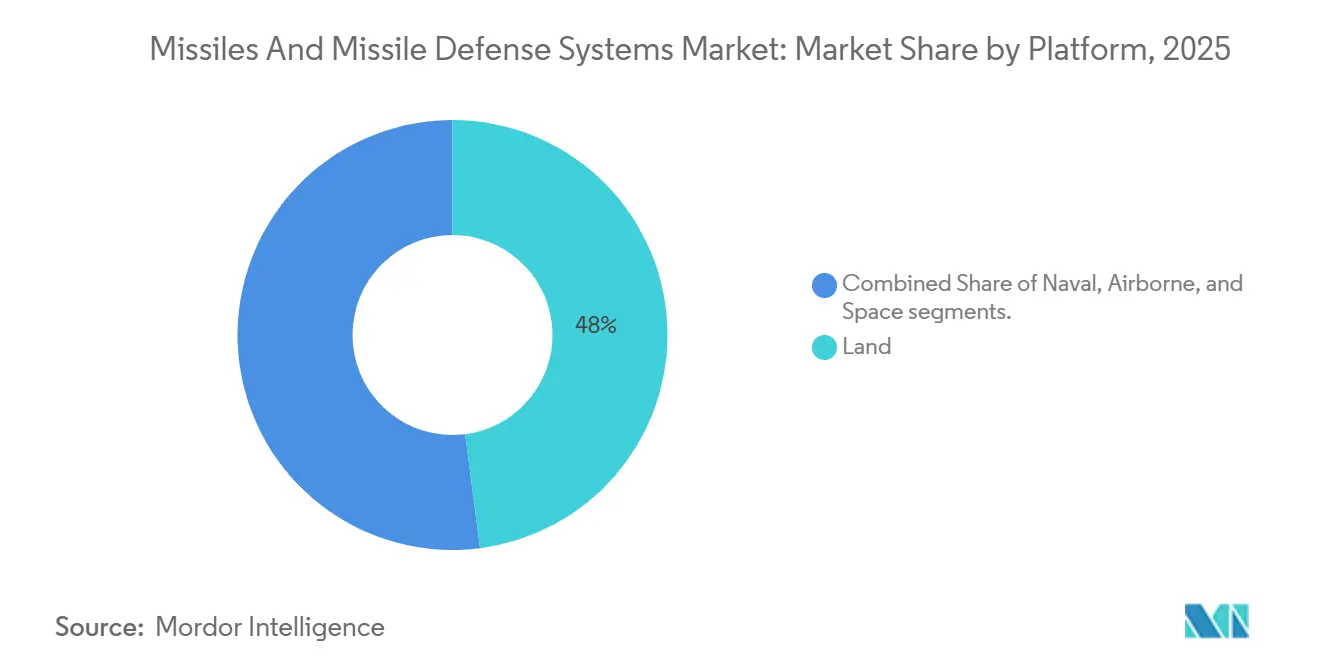

- Por plataforma, los lanzadores terrestres captaron el 47,95% de los ingresos en 2025; los activos espaciales crecen a una CAGR del 8,35%.

- Por usuario final, el ejército lideró con el 41,20% del gasto en 2025, mientras que la marina registró una CAGR del 6,45% hasta 2031.

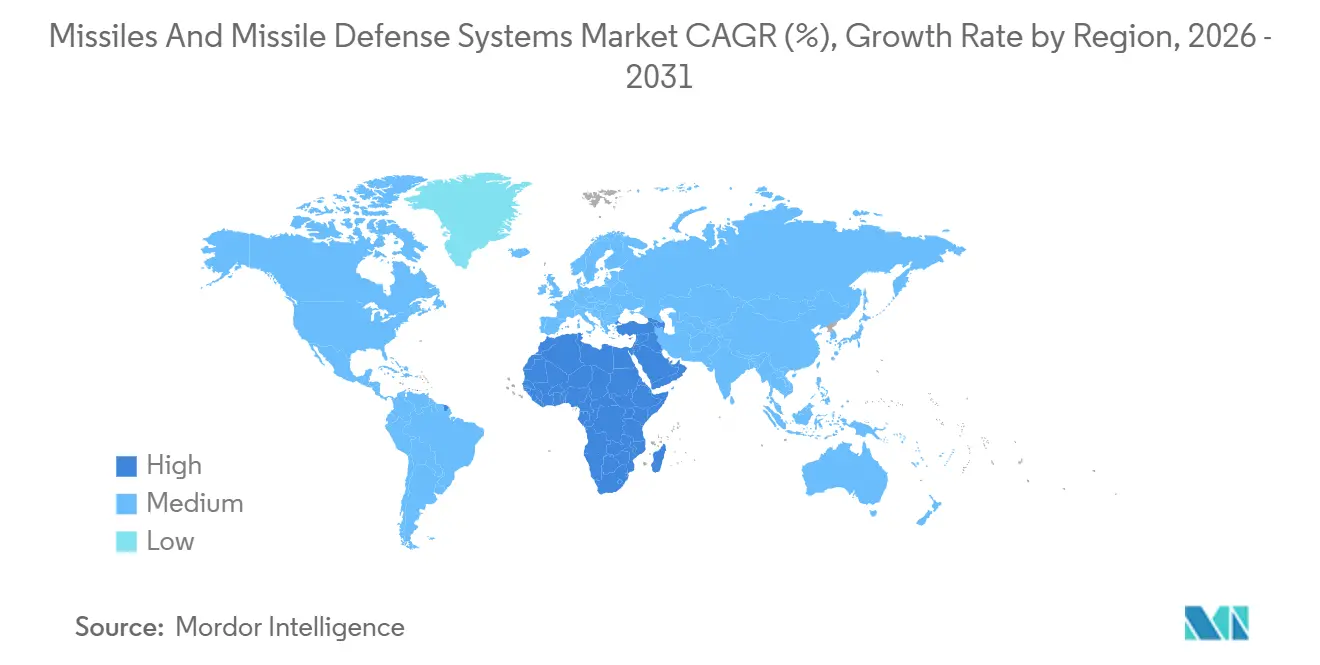

- Por geografía, América del Norte representó el 35,65% de los ingresos en 2025, mientras que se espera que Oriente Medio y África crezcan a la tasa más rápida, con una CAGR del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Misiles y Sistemas de Defensa contra Misiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tensiones entre grandes potencias y crecimiento sostenido del presupuesto de defensa | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio global hacia adquisiciones de Defensa Aérea y contra Misiles Integrada por capas | +0.9% | América del Norte, Europa, Oriente Medio, Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida aparición de amenazas hipersónicas que acelera la demanda de interceptores y sensores | +1.1% | América del Norte, Rusia, China, naciones aliadas | Mediano plazo (2–4 años) |

| Guía habilitada por IA, mando y control y fusión de sensores que mejoran la precisión y la exportabilidad | +0.8% | América del Norte, Europa, Israel | Corto plazo (≤ 2 años) |

| Programas nacionales de reservas estratégicas que aseguran el suministro a largo plazo de materiales energéticos | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Constelaciones de seguimiento espacial proliferadas que reducen las barreras de entrada | +0.7% | Estados Unidos, Europa, potencias espaciales emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tensiones entre Grandes Potencias y Crecimiento Sostenido del Presupuesto de Defensa

Los presupuestos de defensa continúan aumentando, liderados por una solicitud de los Estados Unidos de 849,8 mil millones de USD para el año fiscal 2025, que destina 33,7 mil millones de USD a programas de defensa contra misiles. La asignación oficial de China aumentó a 236 mil millones de USD en 2025, mientras que estimaciones independientes sugieren que el gasto real es significativamente mayor. [2]Fuente: Instituto Internacional de Investigación para la Paz de Estocolmo, "Base de Datos de Gasto Militar 2025," SIPRI.ORG Las potencias medias responden acelerando sus compras, como se observa en el pedido de Jabalina de Polonia por 3,5 mil millones de USD, que aseguró el suministro de semiconductores y redujo los costos unitarios. Los acuerdos plurianuales dominan ahora las adquisiciones, estabilizando las líneas de producción de materiales energéticos y vehículos de lanzamiento. Este ciclo de financiación constante apoya el mercado de misiles y sistemas de defensa contra misiles al garantizar volumen para los principales contratistas y sus proveedores de la cadena de suministro ascendente.

Cambio Global hacia Adquisiciones de Defensa Aérea y contra Misiles Integrada por Capas

Las naciones están integrando radares, satélites y sensores aerotransportados en una única red de mando que orienta cualquier interceptor desde cualquier sensor. El comunicado de la cumbre de Bruselas de la OTAN de 2024 exige la implementación de Link 16 y la Capacidad de Compromiso Cooperativo para 2028. [3]Fuente: OTAN, "Comunicado de la Cumbre de Bruselas 2024," NATO.INT Las compras del IRIS-T SLM de Alemania y del Patriot PAC-3 MSE de España incluyen radios de software que permiten la transferencia de seguimiento en tiempo real. El consiguiente impulso de la demanda se extiende más allá de los misiles a los lanzadores de arquitectura abierta y a los proveedores de software de gestión de batalla, ampliando las oportunidades de ingresos dentro del mercado de misiles y sistemas de defensa contra misiles.

Rápida Aparición de Amenazas Hipersónicas que Acelera la Demanda de Interceptores y Sensores

El Avangard de Rusia y los vehículos planeadores DF-ZF de China ponen de manifiesto la necesidad de interceptores que maniobren a altas cargas G. La Agencia de Defensa contra Misiles de los Estados Unidos presupuestó 4,7 mil millones de USD para el Interceptor de Fase de Planeo, con el objetivo de desplegarlo en 2029. El contrato de Japón por 1,2 mil millones de USD con Mitsubishi Heavy Industries para crear una variante hipersónica del Chu-SAM demuestra la urgencia de los aliados. Los compuestos resistentes al calor y los sistemas de control de desvío se convierten en cuellos de botella, concentrando el poder de mercado en empresas con túneles de viento y experiencia en cerámica. Estos desafíos elevan el gasto en I+D, pero también aumentan los costos de cambio que favorecen a los operadores establecidos en el mercado de misiles y sistemas de defensa contra misiles.

Guía Habilitada por IA, Mando y Control y Fusión de Sensores que Mejoran la Precisión y la Exportabilidad

El Misil Antibuque de Largo Alcance de Lockheed Martin integra una red neuronal que clasifica objetivos marítimos cuando el GPS está bloqueado. El Domo de Hierro de Israel redujo el costo de intercepción en un 18% tras añadir lógica de asignación de aprendizaje automático. El Departamento de Estado de los Estados Unidos ha aprobado las actualizaciones de IA del Patriot para Polonia, señalando que los algoritmos adaptativos son complejos de aplicar mediante ingeniería inversa, lo que facilita las aprobaciones de exportación. A medida que avanza la autonomía, las naciones buscan sistemas que maximicen la probabilidad de impacto a un menor costo por disparo, reforzando así la demanda en el mercado de misiles y sistemas de defensa contra misiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos extremadamente elevados de I+D y adquisición unitaria | -0.7% | Global, presupuestos de defensa más reducidos | Largo plazo (≥ 4 años) |

| Endurecimiento de los regímenes de control de exportaciones y cumplimiento normativo | -0.5% | Global, agudo para naciones no alineadas | Mediano plazo (2–4 años) |

| Cuellos de botella en la cadena de suministro de materiales resistentes al calor y módulos de transmisión y recepción de nitruro de galio | -0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Perfil de riesgo creciente en ciberseguridad e integración de sistemas | -0.4% | OTAN y naciones aliadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Costos Extremadamente Elevados de I+D y Adquisición Unitaria

Los interceptores de próxima generación tienen precios que muchos compradores no pueden absorber. El programa del Interceptor de Fase de Planeo asciende a 18,9 mil millones de USD, con un costo unitario proyectado cercano a los 45 millones de USD, lo que supera ampliamente el precio de 3 millones de USD del PAC-3 MSE. El Escudo Aéreo Europeo agrupa a 15 naciones para obtener descuentos por volumen del IRIS-T, pero la compra colectiva ralentiza los calendarios. A medida que los costos aumentan, algunos gobiernos reducen sus pedidos, erosionando las economías de escala y frenando el crecimiento en el mercado de misiles y sistemas de defensa contra misiles.

Endurecimiento de los Regímenes de Control de Exportaciones y Cumplimiento Normativo

El ITAR, el MTCR y el Reglamento de Doble Uso de la Unión Europea ahora cubren el software de guía de aprendizaje automático, lo que añade trámites administrativos y aumenta el riesgo de rechazo. Una denegación del ITAR en 2024 bloqueó la venta de Jabalinas a un estado del Sudeste Asiático, orientando al comprador hacia alternativas turcas. El resultado es una cadena de suministro bifurcada, en la que los fabricantes occidentales sirven a los aliados del tratado. Al mismo tiempo, Rusia, China y Turquía cubren los vacíos en otros lugares, limitando los ingresos totales accesibles para algunos proveedores en el mercado de misiles y sistemas de defensa contra misiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: Dominio Táctico frente a Cobertura Estratégica

Las plataformas de corto alcance generaron el 37,89% de los ingresos de 2025, lo que ilustra la urgencia táctica que mantiene activas las líneas de producción de interceptores de bajo costo. El tamaño del mercado de misiles y sistemas de defensa contra misiles para soluciones de corto alcance se está expandiendo a medida que los ejércitos contrarrestan drones y municiones merodeadoras que evaden los radares pesados. Las baterías móviles, como el IRIS-T SLM, lograron una tasa de éxito de intercepción del 95% en las operaciones de 2024, reforzando la confianza de los compradores. La demanda en volumen apoya las economías de escala que mantienen estables los precios unitarios a pesar de la escasez de nitruro de galio. Los proveedores aprovechan los contenedores de lanzamiento estándar en todos los alcances para agilizar la logística.

Se prevé que los sistemas de alcance intermedio aumenten a una CAGR del 6,25% hasta 2031, lo que refleja la cobertura estratégica frente a las armas regionales de ataque a distancia. La compra de Tomahawk por parte de Japón en 2025 demuestra cómo las democracias pueden ampliar su alcance sin violar los tratados nucleares. Aunque son menores en volumen, estos misiles generan márgenes superiores, elevando así el mercado global de misiles y sistemas de defensa contra misiles. Los fabricantes gestionan la cartera diversificada compartiendo la electrónica de los buscadores y los subconjuntos de propulsión entre los distintos alcances, lo que facilita la planificación de la producción a lo largo de los ciclos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Misil y Sistema de Defensa: Los Interceptores Lideran, los Misiles Antiaéreos Ganan Terreno

Los programas de interceptores aportaron el 51,45% de los ingresos de 2025, convirtiéndolos en la piedra angular de la participación del mercado de misiles y sistemas de defensa contra misiles. El THAAD, el Arrow 3 y la Defensa de Punto Medio Terrestre cubren el nicho exoatmosférico que exige vehículos de impacto cinético de alto precio. Los lanzadores de arquitectura abierta ahora aceptan múltiples tipos de interceptores, lo que permite a las fuerzas adaptar las cargas a escenarios específicos y extender la vida útil de las plataformas.

Se proyecta que los misiles antiaéreos se expandan a una tasa del 5,89% hasta 2031, ya que los misiles de crucero de baja altitud desafían las defensas de radar tradicionales. Las ventas del NASAMS a Ucrania demostraron el valor de los equipos de mando y control móviles que se conectan en red con radares heredados. Los proveedores actualizan los buscadores con mejoras de software en lugar de cambios de hardware, reduciendo el tiempo de integración. Esta agilidad amplía la adopción entre los ejércitos más pequeños y subraya la diversidad dentro del mercado de misiles y sistemas de defensa contra misiles.

Por Plataforma: La Tierra como Ancla, el Espacio se Acelera

Los lanzadores terrestres representaron el 47,95% de los ingresos de 2025, impulsados por vehículos que pueden reposicionarse rápidamente cuando los sensores detectan vectores de amenaza. Las cadenas de formación de tripulaciones ya existen, lo que reduce las barreras de entrada para nuevas baterías. Los lanzadores de raíl estandarizados aceptan cohetes guiados, misiles de crucero e interceptores, maximizando la flexibilidad táctica.

Los activos espaciales muestran el mayor impulso con una CAGR del 8,35%. Los 126 satélites de la Capa de Seguimiento incurren en un costo incremental de 15 millones de USD cada uno, una fracción del costo de las plataformas geoestacionarias anteriores. Los modelos de datos como servicio comerciales permiten a los estados de ingresos medios adquirir datos de orientación sin programas de lanzamiento soberanos, ampliando así el alcance de clientes para la industria de misiles y sistemas de defensa contra misiles. Los contratistas terrestres que traducen datos infrarrojos brutos en trayectorias de control de fuego están capturando valor que antes estaba reservado para los constructores de satélites.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Ejército Lidera, la Marina Asciende

Las formaciones del ejército representaron el 41,20% del gasto de 2025, enfatizando las unidades desplegadas en primera línea que requieren protección inmediata contra cohetes y drones. El Sistema de Mando de Batalla de Defensa Aérea y contra Misiles Integrada integra el Patriot, el THAAD y los futuros interceptores hipersónicos en una única consola unificada, mejorando así la conciencia situacional de los operadores.

Los presupuestos navales crecen a una CAGR del 6,45% porque las flotas integran celdas de lanzamiento vertical que disparan tanto misiles antibuque como interceptores balísticos. Los destructores clase Maya de Japón demuestran cómo un único casco puede acomodar múltiples conjuntos de misiones, justificando la inversión a pesar del número limitado de buques. La capacidad multimisión garantiza una demanda constante de actualizaciones de radar y licencias de software, impulsando los ingresos recurrentes dentro del cálculo del tamaño del mercado de misiles y sistemas de defensa contra misiles para plataformas navales.

Análisis Geográfico

América del Norte representó el 35,65% de los ingresos de 2025, impulsada por la arquitectura de Defensa Aérea y contra Misiles Integrada por capas de los Estados Unidos y la modernización del NORAD de Canadá. El presupuesto de la Agencia de Defensa contra Misiles de los Estados Unidos para 2025 asigna 13,5 mil millones de USD a interceptores de próxima generación, preservando así las líneas de producción nacionales. La actualización del Sistema de Alerta del Norte de Canadá por 4,9 mil millones de CAD (5,16 mil millones de USD) financia radares de horizonte extendido que detectan vehículos planeadores. El dominio regional se debe a los densos ecosistemas de contratistas y a los campos de pruebas, aunque los futuros límites del Congreso podrían moderar el crecimiento del gasto.

La región de Oriente Medio y África es la de mayor crecimiento, con una CAGR del 6,78%. Arabia Saudita desplegó el THAAD en el marco de un programa de 15 mil millones de USD, añadiendo cobertura exoatmosférica a las baterías Patriot. Los Emiratos Árabes Unidos ampliaron los despliegues del PAC-3 para proteger la infraestructura tras los ataques de drones. Israel mantiene una defensa por capas adquiriendo interceptores del Domo de Hierro, la Honda de David y el Arrow, creando una sólida cadena de suministro local que alimenta las exportaciones regionales. Los compradores emergentes en el África Subsahariana señalan una nueva demanda de misiles ensamblados localmente.

Asia-Pacífico persigue el desarrollo nacional para aliviar las restricciones del ITAR. Japón gasta 5,1 mil millones de USD en un interceptor hipersónico Chu-SAM. El L-SAM de Corea del Sur interceptó un objetivo balístico a 50 km de altitud y está avanzando hacia la producción en 2027. India realizó pruebas de vuelo del Agni-Prime con un lanzamiento desde contenedor, mejorando su supervivencia. La expansión del DF-17 de China impulsa a los países vecinos a acelerar el desarrollo de redes de sensores, ampliando así el mercado de misiles y sistemas de defensa contra misiles en la región.

Panorama Competitivo

El mercado de misiles y sistemas de defensa contra misiles muestra una concentración moderada. Los principales contratistas occidentales compiten por presentar interceptores de fase de planeo, mientras que los contratistas asiáticos agrupan misiles con radares para reducir precios. Lockheed Martin y Northrop Grumman impulsan interceptores a Mach 15 a pesar de los riesgos de los contratos de precio fijo que penalizan los sobrecostos.

La integración vertical es una tendencia clara. RTX adquirió una participación en Wolfspeed para asegurar la capacidad de obleas de nitruro de galio, acortando así los plazos de entrega de radares. Los actores europeos unieron fuerzas cuando MBDA y Thales formaron una empresa conjunta de 450 millones de EUR (525,11 millones de USD) para desarrollar un interceptor hipersónico continental, diversificándose de las cadenas de suministro estadounidenses.

Los disruptores emergen de Turquía y Corea del Sur. El misil de crucero SOM de Roketsan aseguró una venta de exportación de 450 millones de USD gracias a condiciones de uso final flexibles que eludieron las estrictas cláusulas del ITAR. Hanwha Aerospace coproducen lanzadores Chunmoo en Polonia, ampliando su alcance industrial en Europa. Los especialistas más pequeños en lanzadores modulares, como Kongsberg, capturan valor con diseños de arquitectura abierta que reducen los costos de integración para las flotas multinacionales.

Líderes de la Industria de Misiles y Sistemas de Defensa contra Misiles

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Israel Aerospace Industries (IAI) aseguró un contrato de 3,1 mil millones de USD con el Ministerio de Defensa de Israel para ampliar la adquisición por parte de Alemania del sistema de defensa contra misiles Arrow 3, parte de un acuerdo más amplio de 6,5 mil millones de USD. Este acuerdo subraya el creciente papel de Israel en las exportaciones de defensa globales y destaca la inversión estratégica de Alemania en capacidades avanzadas de defensa contra misiles, reflejando tendencias más amplias en la modernización de la defensa europea ante los cambiantes desafíos de seguridad geopolítica.

- Diciembre de 2025: TAURUS Systems GmbH (TSG), una empresa conjunta entre MBDA y SAAB, aseguró un contrato con la Oficina Federal de Equipamiento, Tecnología de la Información y Apoyo en Servicio de la Bundeswehr (BAAINBw) para establecer una línea de producción en serie para el sistema de misil guiado de ataque a distancia TAURUS NEO. Este desarrollo subraya el enfoque estratégico de Alemania en mejorar sus capacidades de ataque en profundidad, con implicaciones para la preparación de la defensa y posibles efectos en cascada en el panorama de fabricación de defensa europeo.

Alcance del Informe Global del Mercado de Misiles y Sistemas de Defensa contra Misiles

Los misiles están diseñados para entregar una gran ojiva a largas distancias con alta precisión. Los misiles de crucero modernos pueden viajar a velocidades subsónicas altas, supersónicas o hipersónicas. Son autonavegantes y pueden volar en una trayectoria no balística a altitud extremadamente baja. Un interceptor de defensa contra misiles es un misil superficie-aire diseñado para interceptar y destruir misiles balísticos hostiles entrantes. Lo logra mediante un impacto directo de "impacto para destruir" (energía cinética) o mediante una ojiva explosiva, que puede ser convencional, nuclear, química o biológica, para neutralizar las amenazas durante su vuelo.

El mercado de misiles y sistemas de defensa contra misiles está segmentado por alcance, tipo de misil y sistema de defensa, plataforma, usuario final y geografía. Por alcance, el mercado está segmentado en corto alcance, alcance medio, alcance intermedio e intercontinental. Por tipo de misil y sistema de defensa, el mercado está segmentado en interceptores de defensa contra misiles, misiles antiaéreos, misiles antibuque y misiles antitanque. Por plataforma, el mercado está segmentado en terrestre, naval, aerotransportado y espacial. Por usuario final, el mercado está segmentado en ejército, marina y fuerza aérea. El informe también cubre los tamaños de mercado y las previsiones para el mercado de misiles y sistemas de defensa contra misiles en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Corto Alcance (Menos de 1 000 km) |

| Alcance Medio (1 000–3 000 km) |

| Alcance Intermedio (3 001–5 500 km) |

| Intercontinental (Más de 5 500 km) |

| Interceptores de Defensa contra Misiles |

| Misiles Antiaéreos |

| Misiles Antibuque |

| Misiles Antitanque |

| Terrestre |

| Naval |

| Aerotransportado |

| Espacial |

| Ejército |

| Marina |

| Fuerza Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Corto Alcance (Menos de 1 000 km) | ||

| Alcance Medio (1 000–3 000 km) | |||

| Alcance Intermedio (3 001–5 500 km) | |||

| Intercontinental (Más de 5 500 km) | |||

| Por Tipo de Misil y Sistema de Defensa | Interceptores de Defensa contra Misiles | ||

| Misiles Antiaéreos | |||

| Misiles Antibuque | |||

| Misiles Antitanque | |||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Espacial | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de misiles y sistemas de defensa contra misiles en 2026?

El mercado se sitúa en 17,45 mil millones de USD en 2026 y se prevé que alcance los 22,89 mil millones de USD en 2031.

¿Qué categoría de alcance lidera las compras actuales?

Los sistemas de corto alcance representan el 37,89% de los ingresos de 2025 porque los ejércitos necesitan interceptores de reacción rápida para drones y misiles de crucero.

¿Qué impulsa la inversión en el seguimiento espacial de misiles?

Las constelaciones de bajo costo, como la Capa de Seguimiento, reducen el costo por satélite a aproximadamente 15 millones de USD, brindando a los estados de ingresos medios un acceso asequible a los datos de orientación global.

¿Por qué son tan costosos los programas de interceptores?

Programas como el Interceptor de Fase de Planeo implican nuevos materiales y paquetes de guía, lo que eleva los precios unitarios a cerca de 45 millones de USD y el I+D total por encima de los 18 mil millones de USD.

¿Qué región crece más rápido?

Oriente Medio y África registran la CAGR más alta, del 6,78%, a medida que los estados del Golfo añaden baterías THAAD y Patriot para contrarrestar las amenazas balísticas regionales.

¿Cómo están configurando la competencia las normas de control de exportaciones?

El endurecimiento del ITAR y las regulaciones de doble uso de la Unión Europea desvían a algunos compradores hacia proveedores de Turquía, Corea del Sur y China que imponen menos restricciones de uso final.

Última actualización de la página el: