Tamaño y Participación del Mercado de Misiles Superficie-Aire

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

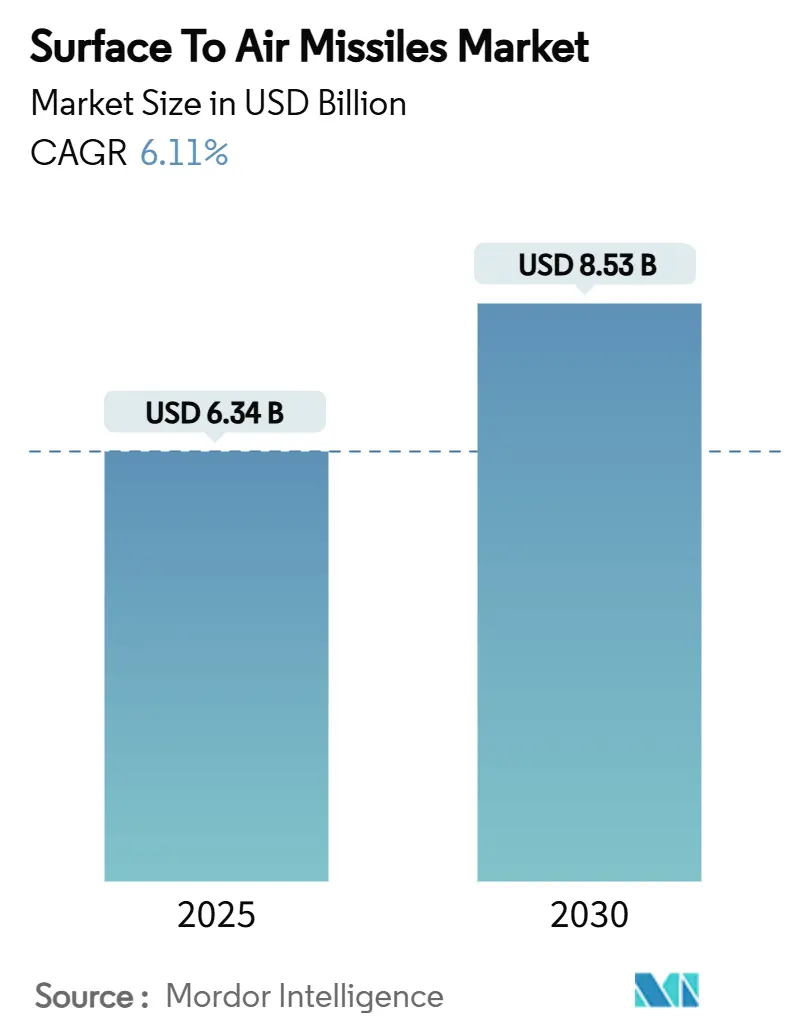

| Tamaño del Mercado (2025) | 6.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.11% CAGR |

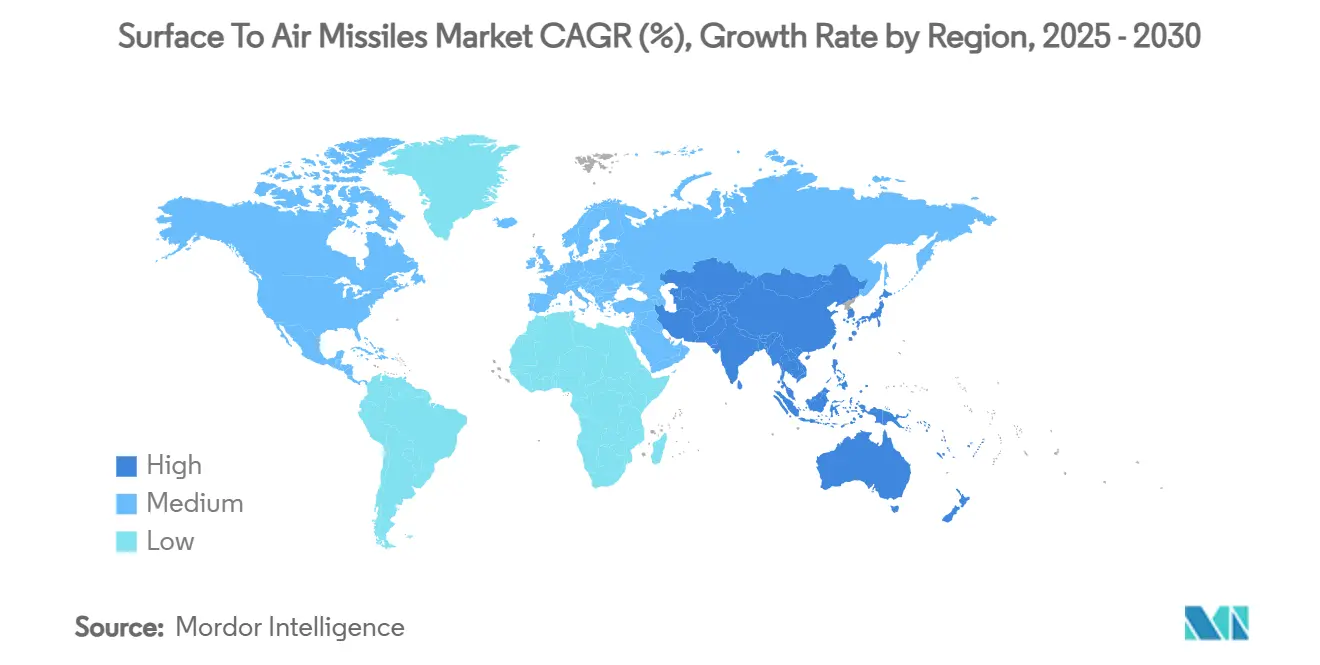

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

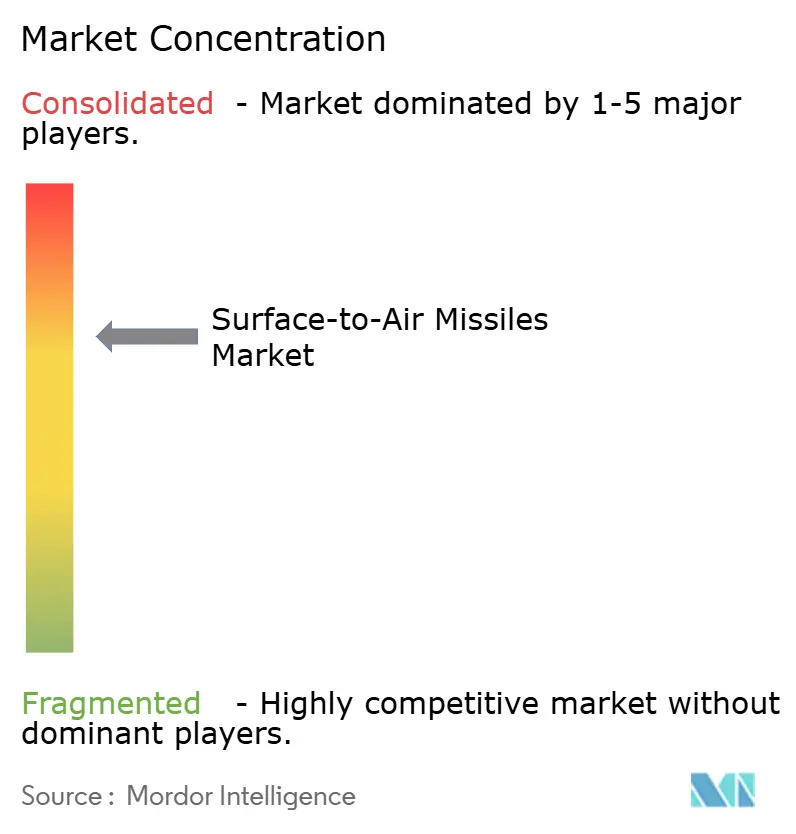

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Misiles Superficie-Aire por Mordor Intelligence

El tamaño del mercado de misiles superficie-aire se estima en USD 6,34 mil millones en 2025 y se prevé que se expanda a una CAGR del 6,11%, elevando su valor a USD 8,53 mil millones en 2030. El aumento de las tensiones geopolíticas, el resurgimiento de la rivalidad entre grandes potencias y la rápida modernización de las redes de defensa aérea son las principales fuerzas que impulsan el gasto en nuevas soluciones de intercepción. Los sostenidos incrementos presupuestarios en Estados Unidos, la OTAN, Asia Oriental y Oriente Medio están ampliando los canales de adquisición de sistemas de misiles de alta gama y rentables, mientras que los avances tecnológicos en sensores, buscadores y propulsión están redefiniendo los parámetros de rendimiento. Las preocupaciones sobre los vehículos aéreos no tripulados, los misiles de crucero y la última generación de armas hipersónicas también están impulsando un cambio hacia arquitecturas en capas y habilitadas en red, capaces de realizar compromisos con poco tiempo de aviso. Las restricciones continuas en la cadena de suministro —en particular en los motores de cohete de combustible sólido— configuran las estrategias competitivas a medida que los principales contratistas forman nuevas asociaciones para salvaguardar la escalabilidad de la producción.

Conclusiones Clave del Informe

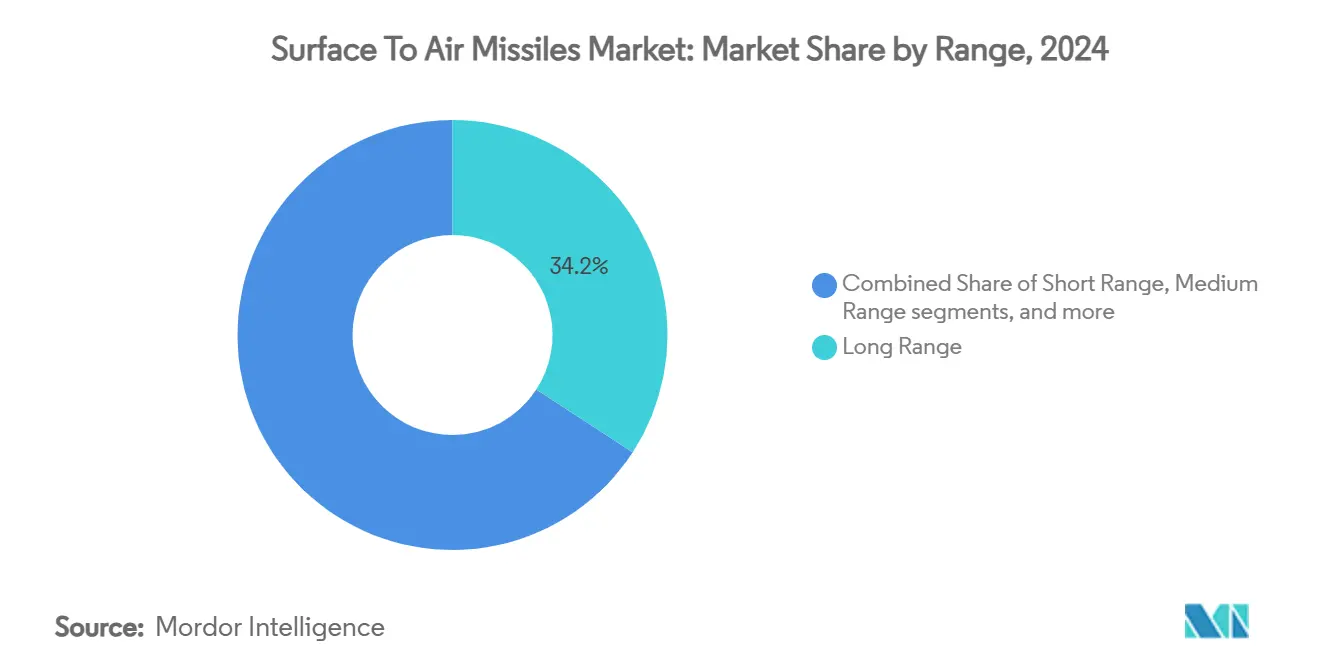

- Por alcance, los sistemas de largo alcance capturaron el 34,18% de la participación del mercado de misiles superficie-aire en 2024, mientras que las variantes de alcance extendido proyectan registrar la CAGR más alta del 8,76% hasta 2030.

- Por plataforma de lanzamiento, las plataformas móviles/montadas en vehículos terrestres mantuvieron la mayor participación de ingresos del 38,65% del mercado de misiles superficie-aire en 2024. En contraste, se prevé que las plataformas de base naval registren la CAGR más rápida del 7,21% hasta 2030.

- Por tipo de propulsión, la propulsión sólida representó el 71,20% del tamaño del mercado de misiles superficie-aire en 2024; las tecnologías de estatorreactor/scramjet se están acelerando a una CAGR del 8,18% durante el mismo período.

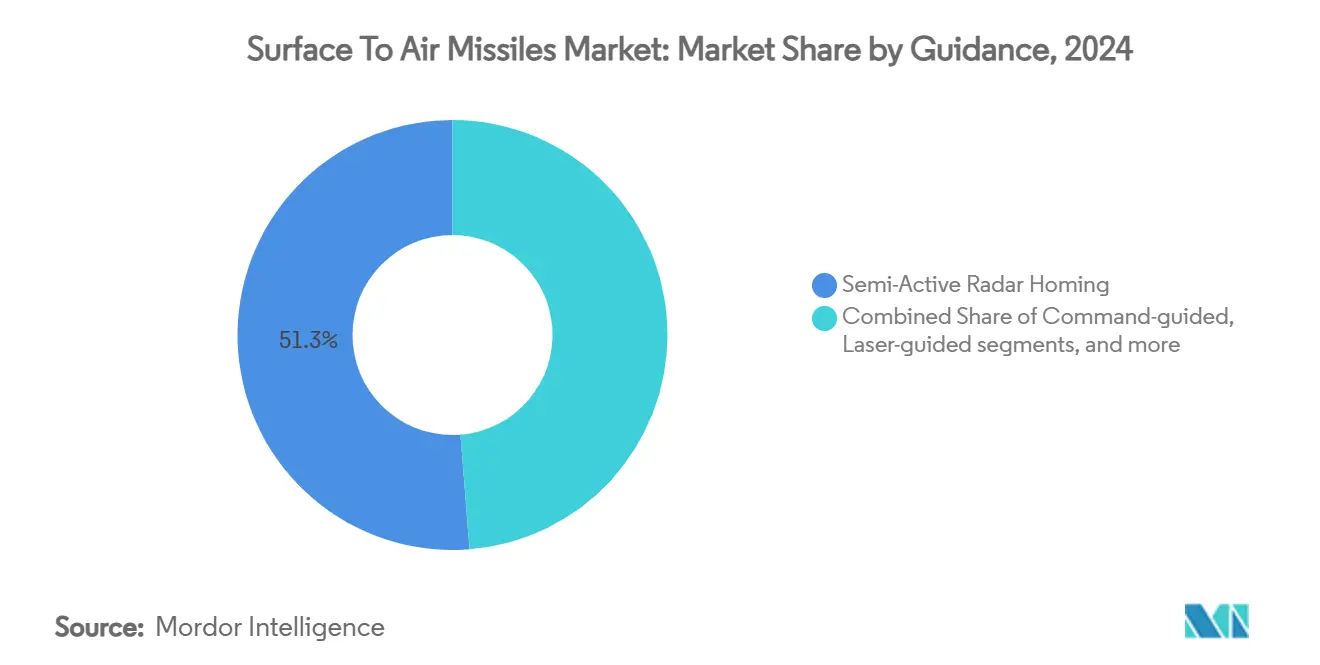

- Por guiado, la búsqueda de radar semiactiva capturó una participación del 41,01% en 2024, mientras que los sistemas guiados por láser están creciendo más rápidamente a una CAGR del 7,65% hasta 2030.

- Por clase de velocidad, los misiles supersónicos mantuvieron el 56,71% de las ventas en 2024, y los interceptores hipersónicos están aumentando a una CAGR del 8,33% hasta 2030.

- Por geografía, América del Norte dominó el mercado de misiles superficie-aire con una participación del 32,78% en 2024, mientras que Asia-Pacífico proyecta crecer a una CAGR del 8,75% hasta 2030.

Tendencias e Información del Mercado Global de Misiles Superficie-Aire

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa impulsado por la intensificación de la rivalidad entre grandes potencias | +1.8% | Global con concentración en la OTAN, Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Reemplazo acelerado y modernización de sistemas de misiles superficie-aire obsoletos | +1.5% | América del Norte, Europa, naciones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Amenaza creciente de vehículos aéreos no tripulados, misiles de crucero y armas hipersónicas que requieren capacidades avanzadas de intercepción | +2.1% | Global, particularmente Europa del Este, Oriente Medio e Indo-Pacífico | Corto plazo (≤ 2 años) |

| Adopción creciente de arquitecturas de compromiso cooperativo habilitadas en red para la defensa aérea integrada | +1.2% | Países de la OTAN y fuerzas militares avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue rápido de plataformas de lanzamiento canisterizadas y móviles por carretera en mercados de defensa en desarrollo | +0.9% | Asia-Pacífico, Oriente Medio, mercados emergentes | Mediano plazo (2-4 años) |

| Programas de codesarrollo liderados por el gobierno que fomentan la participación industrial nacional y el desarrollo de capacidades | +0.7% | India, Corea del Sur, Unión Europea, Oriente Medio selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa Impulsado por la Intensificación de la Rivalidad entre Grandes Potencias

Las grandes potencias están asignando sumas sin precedentes para reconstituir defensas aéreas en capas. El compromiso de la OTAN de destinar el 5% de su PIB colectivo a la defensa para 2035 equivale a un desembolso potencial de USD 1,4 billones, con una parte significativa destinada a soluciones de intercepción terrestres que fueron descuidadas tras la Guerra Fría. Estados Unidos está acelerando los ciclos de adquisición bajo contratos plurianuales, garantizando la estabilidad del rendimiento industrial. Los presupuestos militares de Oriente Medio se expandieron un 21,8% hasta USD 195,4 mil millones en 2024, a medida que los actores regionales reforzaron la protección de la infraestructura energética y los centros urbanos. Los gobiernos de Asia Oriental siguieron el ejemplo, elevando el gasto un 6,2% hasta USD 411 mil millones debido a la postura de fuerza de China y su arsenal de ataques de precisión de largo alcance.[1]"El gasto militar de Asia Oriental sube un 6,2% ante el aumento de las tensiones con China," Nikkei Asia, nikkei.com La demanda resultante abarca sistemas premium como el Patriot e interceptores de nivel inferior que permiten operaciones sostenidas sin ratios de intercambio de costos insostenibles. Los mandatos de modernización y los contingentes desplegados en el exterior refuerzan el mercado de misiles superficie-aire en todas las clases de alcance.

Reemplazo Acelerado y Modernización de Sistemas de Misiles Superficie-Aire Obsoletos

Los interceptores de la era de la Guerra Fría se están acercando a la obsolescencia, lo que impulsa una recapitalización urgente. Alemania ordenó una batería Patriot adicional valorada en USD 1,2 mil millones en 2024 para cerrar las brechas de capacidad reveladas por el conflicto en Ucrania. Los Países Bajos cerraron un acuerdo Patriot de USD 529 millones para reponer los activos transferidos a Kiev y mantener la preparación de la OTAN. En Asia-Pacífico, Corea del Sur presupuestó USD 1,19 mil millones para su programa indígena L-SAM, subrayando el impulso hacia construcciones de defensa escalonadas capaces de interceptar misiles balísticos a altitudes de 40-60 km. Estos programas no son compras aisladas, sino componentes de renovaciones sistemáticas de fuerzas destinadas a garantizar la ventaja tecnológica hasta bien entrada la década de 2030.

Amenaza Creciente de Vehículos Aéreos No Tripulados, Misiles de Crucero y Armas Hipersónicas que Requieren Capacidades Avanzadas de Intercepción

La ubicuidad de los drones económicos y la rápida maduración de los misiles de crucero hipersónicos están desafiando los envolventes de compromiso heredados. Washington asignó USD 6,9 mil millones a la investigación en defensa hipersónica en su presupuesto de 2025, reconociendo el limitado tiempo de reacción que presentan las amenazas que superan Mach 5. Las demostraciones chinas de drones hipersónicos de casi espacio, como el MD-22, destacan un espectro de objetivos en expansión que los sistemas de radar y misiles tradicionales tienen dificultades para rastrear. Como resultado, los canales de adquisición incluyen cada vez más buscadores multimodales, enlaces de datos ágiles e interceptores de alta velocidad diseñados para neutralizar vehículos maniobrantes a grandes altitudes. El mercado de Sistemas Contra Vehículos Aéreos No Tripulados de Estados Unidos por sí solo está valorado en USD 10,1 mil millones durante 2024-2029, lo que evidencia el creciente énfasis en soluciones cinéticas y no cinéticas convergentes.

Adopción Creciente de Arquitecturas de Compromiso Cooperativo Habilitadas en Red para la Defensa Aérea Integrada

La doctrina centrada en la red está redefiniendo cómo se coordinan los recursos de defensa aérea. La Capacidad de Compromiso Cooperativo de la Armada de Estados Unidos proporciona trazas de calidad de control de fuego a unidades dispersas, permitiendo lanzamientos de misiles simultáneos y cooperativos contra amenazas de movimiento rápido. El Sistema de Comando de Batalla Integrado del Ejército fusiona múltiples sensores y efectores para establecer una cadena de destrucción única y resiliente para objetivos balísticos, de crucero y de drones. La selección de esta arquitectura por parte de Polonia ilustra la tracción de exportación de sistemas que ofrecen conciencia situacional compartida y mayor flexibilidad a nivel de batallón. Dichos marcos amplían las burbujas de compromiso, extienden los rangos de detección y optimizan las tasas de gasto de municiones, convirtiéndolos en elementos centrales de los nuevos requisitos de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida en comparación con sistemas alternativos de defensa aérea | -1.1% | Global, enfocado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Estrictas regulaciones de exportación bajo los marcos ITAR y MTCR que limitan las oportunidades de ventas globales | -0.8% | Global, que afecta a exportadores estadounidenses y aliados | Largo plazo (≥ 4 años) |

| Largos plazos de desarrollo y prueba que retrasan el despliegue del sistema y la preparación operacional | -0.6% | Mercados de defensa avanzados | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro en la producción de motores de cohete de combustible sólido que afectan la escalabilidad del programa | -1.3% | Global, concentrado en bases de Estados Unidos y aliados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida en Comparación con Sistemas Alternativos de Defensa Aérea

Los interceptores premium conllevan altos precios de adquisición y sostenimiento que presionan los presupuestos, especialmente donde los ataques de drones y cohetes superan en número a los más costosos salvos de misiles. Baréin ha enfrentado ratios de intercambio de costos desfavorables al lanzar interceptores Patriot de USD 3 millones contra drones de USD 30.000, un dilema común en todo el Golfo.[2]"Las naciones de Oriente Medio necesitan tecnología de defensa aérea y antimisiles menos costosa," National Defense Magazine, nationaldefensemagazine.org Alternativas con precios competitivos como el HQ-9 de China, comercializado entre USD 200-400 millones por batería, están desafiando el dominio estadounidense y europeo en regiones sensibles al precio. Las armas de energía dirigida y los proyectiles cinéticos más económicos están avanzando, pero aún faltan varios años para su despliegue a gran escala, lo que deja una brecha de asequibilidad a corto plazo.

Estrictas Regulaciones de Exportación bajo los Marcos ITAR y MTCR que Limitan las Oportunidades de Ventas Globales

La Categoría IV de la Lista de Municiones de Estados Unidos coloca los misiles superficie-aire bajo estrictos umbrales de notificación al Congreso, lo que limita la capacidad de respuesta en los plazos de entrega y complica la concesión de licencias para componentes de terceros. Los proveedores no pertenecientes al MTCR, en particular Rusia y China, explotan estas restricciones para asegurar contratos en regiones donde los exportadores occidentales encuentran retrasos en la aprobación. El Manual de Exportación de Defensa de 2025 subraya cómo la incorporación temprana de Características de Exportabilidad de Defensa puede mitigar algunos riesgos al integrar mecanismos de protección tecnológica en la etapa de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Alcance: El Alcance Extendido Impulsa las Capacidades de Nueva Generación

Los sistemas de largo alcance mantuvieron una participación del 34,18% del mercado de misiles superficie-aire en 2024 debido a los requisitos de defensa aérea a nivel de teatro en las alianzas de la OTAN e Indo-Pacífico. Sin embargo, los misiles de alcance extendido están marcando el ritmo del segmento con una CAGR del 8,76% hasta 2030, a medida que los operadores buscan compromisos muy por encima de los 150 km para contrarrestar bombarderos de largo alcance y portadores de misiles. Esta trayectoria de crecimiento está estrechamente vinculada a los avances en propulsión por estatorreactor y el guiado habilitado en red que permite la señalización fuera de la plataforma desde activos de alerta temprana aerotransportados.

El tamaño del mercado de misiles superficie-aire para variantes de alcance extendido está destinado a crecer junto con las inversiones en defensa hipersónica, mientras que su integración en lanzadores modulares reduce los costos de infraestructura. Los interceptores de largo alcance siguen siendo indispensables para defender activos capitales, aunque la doctrina operacional emergente los combina con capas de alcance medio y muy corto para optimizar el costo por disparo. Los conflictos prolongados han demostrado la necesidad de inventarios diversificados donde los interceptores de bajo costo manejen ataques masivos de drones y los misiles de alto rendimiento se enfrenten a armas balísticas o hipersónicas.

Por Plataforma de Lanzamiento: La Modernización Naval Acelera el Crecimiento

Las soluciones móviles/montadas en vehículos terrestres dominaron el 38,65% de los ingresos en 2024, lo que refleja la preferencia por baterías altamente móviles que sobreviven al fuego de contrabatería y se redesplazan rápidamente. Las plataformas navales están en camino de alcanzar una CAGR del 7,21% a medida que las flotas de superficie se modernizan y añaden capacidad de lanzamiento vertical para roles de defensa de área.

Una flota de nuevas fragatas y destructores en Europa y Asia está equipada con interceptores canisterizados CAMM, Aster y Standard Missile, lo que eleva el tamaño del mercado de misiles superficie-aire asignado a aplicaciones de base marítima. Los lanzadores de sitio fijo mantienen relevancia para la infraestructura crítica, pero son cada vez más secundarios frente a los sistemas móviles o embarcados que pueden reposicionarse a medida que evoluciona el espacio de batalla. Los sistemas de defensa aérea portátiles por el hombre (MANPADS) siguen siendo un nicho, proporcionando protección de último recurso a las formaciones de maniobra.

Por Tipo de Propulsión: Las Tecnologías Avanzadas Desafían el Dominio del Combustible Sólido

Los motores de combustible sólido comprendieron el 71,20% del valor de los envíos de 2024, subrayando su robustez probada y su perfil de almacenamiento de bajo mantenimiento. Los interceptores equipados con estatorreactor y scramjet están creciendo a una CAGR del 8,18% a medida que los planificadores de defensa abordan las trayectorias hipersónicas que requieren empuje sostenido durante las maniobras de fase final.

La participación del mercado de misiles superficie-aire para la propulsión sólida podría reducirse ligeramente a medida que los materiales energéticos avanzados aumenten el impulso específico en los motores de ciclo combinado. Los sistemas híbridos, aunque técnicamente prometedores, enfrentan restricciones de seguridad y manejo. Los líquidos tienen un uso limitado fuera de entornos estratégicos o de prueba debido a las cargas logísticas, mientras que la propulsión criogénica permanece confinada a los interceptores de defensa nacional antimisiles.

Por Guiado: El Láser y los Buscadores Avanzados Impulsan la Innovación

La búsqueda de radar semiactiva mantuvo el 41,01% de los ingresos de 2024, ya que equilibra el costo, la madurez y la resiliencia frente a la interferencia moderada. Se prevé que los misiles de guiado por haz láser registren una CAGR del 7,65% hasta 2030, ya que su inmunidad a la interferencia de radiofrecuencia y su baja conspicuidad resultan ventajosas en entornos denegados.

El tamaño del mercado de misiles superficie-aire vinculado a los buscadores multimodales también está aumentando a medida que los operadores exigen flexibilidad frente a objetivos furtivos o en entornos congestionados. La integración de la inteligencia artificial (IA) para el reconocimiento automático de objetivos está mejorando la discriminación y la probabilidad de impacto, al tiempo que reduce la dependencia de la intervención del operador. Los sistemas de guiado por comando e infrarrojos continúan prestando servicio en roles especializados, aunque su crecimiento queda rezagado respecto a los segmentos de radar y láser.

Por Clase de Velocidad: Las Capacidades Hipersónicas Reconfiguran los Paradigmas de Compromiso

Los diseños supersónicos generaron el 56,71% de la facturación de 2024, apoyando la defensa contra aeronaves y misiles convencionales. Los interceptores hipersónicos, aunque una fracción de las entregas actuales, muestran una CAGR del 8,33% dada la urgente necesidad de igualar las armas ofensivas que viajan más allá de Mach 5.

El desarrollo de interceptores hipersónicos eleva las exigencias sobre materiales de alta temperatura, algoritmos de guiado en tiempo real y cobertura de sensores de banda ancha. La participación del mercado de misiles superficie-aire para interceptores subsónicos se mantiene estable para amenazas lentas y de baja altitud. Sin embargo, el enfoque de adquisición se está desplazando hacia inventarios mixtos capaces de respuestas adaptadas según el vector de amenaza y el costo.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 32,78% en 2024, impulsado principalmente por los contratos plurianuales de Estados Unidos para el Patriot PAC-3 MSE e incrementos del IFPC. La región se beneficia de una profunda base industrial, herramientas de financiamiento de exportaciones y un flujo constante de ventas militares al exterior a naciones aliadas.[3]"El Pentágono apuesta a fondo: Estados Unidos cuadruplica los pedidos de misiles PAC-3 MSE," United24 Media, united24media.com La modernización sincronizada de Canadá bajo el Programa de Intercambio de Desarrollo de Defensa, que alinea los estándares de sensores e interceptores para operaciones binacionales, refuerza la demanda norteamericana.

Asia-Pacífico es la geografía de expansión más rápida con una CAGR del 8,75% hasta 2030, lo que refleja las tensiones elevadas en el Estrecho de Taiwán, el Mar de China Meridional y la Península de Corea. Los programas regionales como L-SAM, Akash-NG y el derivado Aegis Ashore de Japón ilustran una postura defensiva de tres capas que combina interceptores de fabricación nacional con sistemas estadounidenses para garantizar profundidad y redundancia. La búsqueda de India del S-500 Prometheus indica una ambición de superar en alcance las amenazas aéreas chinas emergentes, complementando al mismo tiempo la cobertura existente del S-400.

Europa está decidiendo entre continuar dependiendo del Patriot estadounidense e invertir en soluciones indígenas como el SAMP/T NG. La selección del SAMP/T por parte de Bélgica y el pedido de Francia de ocho sistemas subrayan el impulso hacia la capacidad industrial soberana, que, a su vez, actúa como amortiguador frente a las restricciones de suministro transatlánticas. Los miembros de Europa del Este priorizan las entregas rápidas y la interoperabilidad para cerrar las brechas expuestas por el conflicto en Ucrania.

Oriente Medio y África combinan un sólido poder adquisitivo con entornos de amenaza agudos. El presupuesto de defensa de Arabia Saudita de USD 78 mil millones para 2025 y su integración de sistemas en capas de USD 15 mil millones —incluyendo THAAD, Pantsir-S1M y láseres Silent Hunter— ilustran la fusión de tecnologías estadounidenses, rusas, chinas y europeas para contrarrestar simultáneamente cohetes, drones y misiles balísticos. La modernización africana es más gradual, limitada por el presupuesto pero estimulada por la protección de infraestructura crítica en torno a los corredores energéticos.

América del Sur sigue siendo una oportunidad de nicho caracterizada por compras enfocadas en seguridad de eventos y protección de fronteras. Sin embargo, la asociación estratégica en curso de Brasil con fabricantes europeos de misiles podría sentar las bases de un centro regional de ensamblaje y mantenimiento, apoyando una demanda incremental a medida que los estados vecinos actualizan sus inventarios obsoletos.

Panorama Competitivo

El mercado de misiles superficie-aire exhibe una concentración moderada. Cinco contratistas principales —Lockheed Martin Corporation, RTX Corporation, MBDA, Almaz–Antey Air and Space Defence Corporation e Israel Aerospace Industries Ltd.— controlaron colectivamente más del 50% de los ingresos globales en 2024. Lockheed Martin Corporation aseguró USD 10 mil millones en contratos de misiles durante el primer trimestre de 2025, destacando las ventajas de escala en investigación y desarrollo, apalancamiento de la cadena de suministro y recursos de cabildeo.[4]"Lockheed Martin informa USD 10 mil millones en contratos de sistemas avanzados de defensa aérea y antimisiles," Army Recognition, armyrecognition.com Raytheon, esforzándose por aliviar los cuellos de botella en los motores de combustible sólido, estableció una estrategia de múltiples fuentes que incorpora a Nammo y Avio, reduciendo así la dependencia de una base nacional sobrecargada.

Los fabricantes europeos se diferencian mediante radares de azimut completo, menor dotación de tripulación y emplazamiento rápido. Las opciones de radar de 360 grados y propulsor modular del SAMP/T NG desafían el dominio del Patriot a nivel de batallón. Los productores surcoreanos, aprovechando los menores costos laborales y los ciclos de decisión ágiles, están ganando participación de exportación al ofrecer un rendimiento comparable al PAC-3 a precios reducidos, lo que resuena en mercados que equilibran capacidad y asequibilidad.

El foco de la innovación se está desplazando hacia la inteligencia artificial, las actualizaciones autónomas de buscadores y la reducción del costo recurrente por intercepción. Las empresas que exploran la energía dirigida están en posición de disrumpir la combinación de compromisos, aunque las plataformas listas para producción probablemente coexistirán con los misiles en lugar de reemplazarlos dentro del horizonte 2025-2030. La innovación en espacios en blanco se extiende a los interceptores de drones de despegue vertical y las celdas de lanzamiento en contenedores diseñadas para buques comerciales, ofreciendo flujos de ingresos adicionales para las empresas ágiles.

Líderes de la Industria de Misiles Superficie-Aire

Lockheed Martin Corporation

RTX Corporation

MBDA

Almaz–Antey Air and Space Defence Corporation

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministerio de Defensa firmó un contrato por valor de INR 2.960 crore (USD 342,5 millones) con Bharat Dynamics Limited (BDL) para suministrar a la Armada de India Misiles Superficie-Aire de Alcance Medio (MRSAM).

- Noviembre de 2024: El Ejército de Estados Unidos otorgó a Lockheed Martin una modificación de contrato para aumentar la capacidad de producción anual de misiles de Mejora del Segmento de Misiles de Capacidad Avanzada Patriot-3 (PAC-3) de 550 a 650 unidades, atendiendo la demanda global y fortaleciendo las capacidades de defensa aérea para combatientes y aliados.

- Octubre de 2024: El Ministerio de Defensa de Arabia Saudita anunció la integración de seis sistemas de defensa aérea en sus Fuerzas Armadas. El despliegue de estos sistemas multinacionales fortalece las capacidades de defensa del país contra misiles balísticos, drones y armas de precisión guiada.

Alcance del Informe Global del Mercado de Misiles Superficie-Aire

| Muy Corto Alcance |

| Corto Alcance |

| Alcance Medio |

| Largo Alcance |

| Alcance Extendido |

| Portátil por el Hombre |

| Móvil/Montado en Vehículo Terrestre |

| Instalaciones Terrestres de Sitio Fijo |

| De Base Naval |

| Sólido |

| Líquido |

| Híbrido |

| Criogénico |

| Estatorreactor/Scramjet |

| Guiado por Comando |

| Búsqueda de Radar Semiactiva |

| Búsqueda Infrarroja |

| Guiado por Láser |

| Subsónico |

| Supersónico |

| Hipersónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Alcance | Muy Corto Alcance | ||

| Corto Alcance | |||

| Alcance Medio | |||

| Largo Alcance | |||

| Alcance Extendido | |||

| Por Plataforma de Lanzamiento | Portátil por el Hombre | ||

| Móvil/Montado en Vehículo Terrestre | |||

| Instalaciones Terrestres de Sitio Fijo | |||

| De Base Naval | |||

| Por Tipo de Propulsión | Sólido | ||

| Líquido | |||

| Híbrido | |||

| Criogénico | |||

| Estatorreactor/Scramjet | |||

| Por Guiado | Guiado por Comando | ||

| Búsqueda de Radar Semiactiva | |||

| Búsqueda Infrarroja | |||

| Guiado por Láser | |||

| Por Clase de Velocidad | Subsónico | ||

| Supersónico | |||

| Hipersónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanza el mercado de misiles superficie-aire en 2030?

Se proyecta que alcance USD 8,53 mil millones en 2030 basándose en un pronóstico de CAGR del 6,11%.

¿Qué categoría de plataforma de lanzamiento crece más rápidamente hacia 2030?

Las plataformas de base naval registran la CAGR más rápida del 7,21% debido a la modernización de flotas en múltiples potencias marítimas.

¿Qué región geográfica registra el mayor crecimiento durante el período de pronóstico?

Asia-Pacífico avanza a una CAGR del 8,75%, impulsada por imperativos de seguridad territorial e impulsos de modernización a gran escala.

¿Qué tan dominantes son los motores de combustible sólido en las entregas actuales de interceptores?

La propulsión sólida mantuvo el 71,20% del valor de los envíos de 2024, aunque su participación se está erosionando lentamente a medida que emergen las soluciones de estatorreactor y scramjet.

¿Qué impulsa la demanda de arquitecturas de defensa aérea habilitadas en red?

La necesidad de compromiso cooperativo contra enjambres masivos de drones y misiles hipersónicos está fomentando la adopción de sistemas de comando integrados que fusionan múltiples sensores y efectores.

Última actualización de la página el: