Tamaño y Participación del Mercado de Sopladores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sopladores por Mordor Intelligence

Se espera que el tamaño del Mercado de Sopladores crezca de USD 8,69 mil millones en 2025 a USD 9,09 mil millones en 2026 y se prevé que alcance USD 11,39 mil millones en 2031 a una CAGR del 4,62% durante 2026-2031.

La creciente incorporación de capacidad de tratamiento de aguas residuales, las normas más estrictas de emisiones industriales y la migración de máquinas lubricadas con aceite a diseños con rodamientos magnéticos, que reducen el consumo de energía en un 30%, son los principales impulsores del crecimiento. Los usuarios finales consideran que la energía representa más del 40% de los costos operativos totales de una planta de aguas residuales, lo que hace que las mejoras de eficiencia sean financieramente atractivas. La región de Asia-Pacífico lidera la demanda, impulsada por el gasto en infraestructura pública, mientras que las aplicaciones de presión media en las industrias de procesos registran el crecimiento de volumen incremental más rápido. La consolidación entre los principales proveedores está reconfigurando el panorama competitivo, ya que las empresas adquieren especialistas en tecnología para ampliar sus carteras y reducir los costos del ciclo de vida de los sistemas de manejo de aire.

Conclusiones Clave del Informe

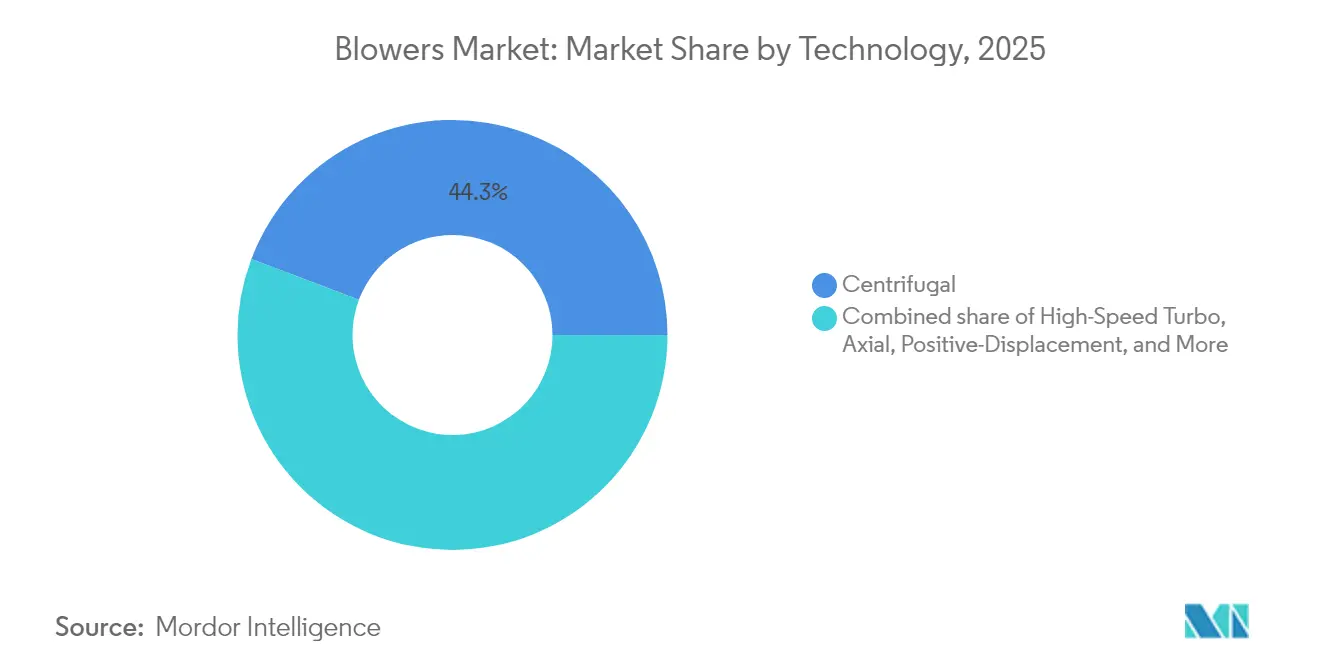

- Por tecnología, los sopladores centrífugos representaron el 44,25% de la participación del mercado de sopladores en 2025, mientras que se proyecta que los sopladores turbo de alta velocidad se expandan a una CAGR del 5,86% hasta 2031.

- Por rango de presión, las unidades de baja presión capturaron el 41,85% del tamaño del mercado de sopladores en 2025, mientras que el segmento de presión media está preparado para crecer a una CAGR del 5,46% durante el período de pronóstico.

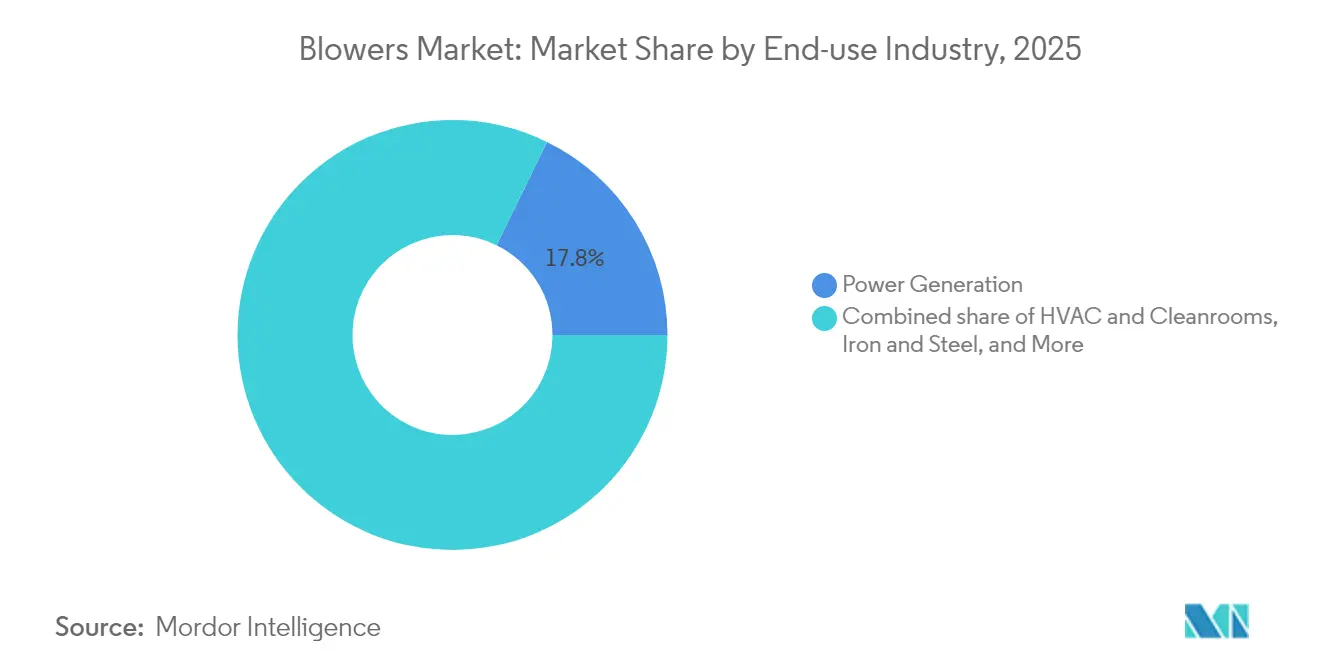

- Por industria de uso final, la generación de energía representó una participación de ingresos del 17,75% del tamaño del mercado de sopladores en 2025; se proyecta que HVAC y salas limpias avancen a una CAGR del 6,44% hasta 2031.

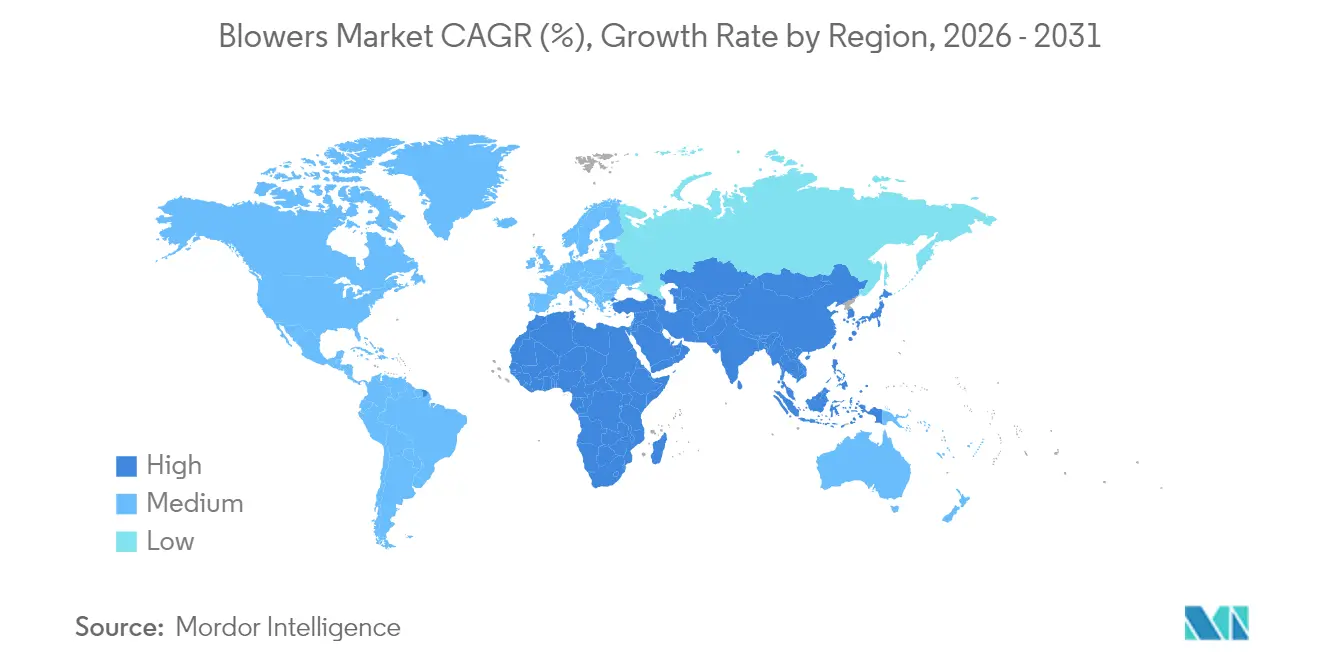

- Por geografía, la región de Asia-Pacífico representó el 43,10% de las ventas de 2025 y también es el mercado regional de más rápido crecimiento, con una CAGR del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sopladores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la infraestructura de tratamiento de aguas residuales | +1.20% | Global, con APAC y MEA a la cabeza | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de emisiones de aire industrial | +0.80% | América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Incorporaciones de generación de energía en economías emergentes | +0.90% | Núcleo APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Modernizaciones de eficiencia energética industrial | +0.70% | Global, con UE y América del Norte como adoptantes tempranos | Corto plazo (≤ 2 años) |

| Demanda de sopladores de alta presión para enfriamiento líquido en centros de datos | +0.60% | América del Norte, APAC, expandiéndose a UE | Corto plazo (≤ 2 años) |

| Digestores de biogás a escala agrícola que impulsan los sopladores regenerativos | +0.40% | UE, América del Norte, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura de Tratamiento de Aguas Residuales

Las instalaciones municipales e industriales de aguas residuales están aumentando su capacidad de aireación, que típicamente representa entre el 40-60% del presupuesto eléctrico de una planta, lo que genera una demanda sostenida de sopladores.(1)Mark Hinckley, "Rodamientos Magnéticos: Una Fuerza Atractiva para la Eficiencia Energética," blowervacuumbestpractices.com Una modernización en la Instalación de Recuperación de Recursos Hídricos de Kansas redujo los costos anuales de energía en USD 35.000 tras cambiar a sopladores de alta velocidad con engranajes integrales. Los gobiernos de Asia-Pacífico están combinando las preocupaciones por la escasez de agua con normas de descarga más estrictas, impulsando la adopción de modelos centrífugos y turbo con rodamientos magnéticos que proporcionan un control preciso del oxígeno disuelto. Los paquetes de tratamiento modulares ayudan a los municipios más pequeños a estandarizar las adquisiciones, impulsando indirectamente el mercado de sopladores al favorecer marcas con fiabilidad probada. Los proveedores capaces de suministrar software de monitoreo digital y mantenimiento predictivo obtienen una ventaja adicional, ya que las empresas de servicios públicos apuntan a ahorros operativos durante toda la vida útil.

Regulaciones Más Estrictas de Emisiones de Aire Industrial

El endurecimiento de los límites de partículas y gases en plantas químicas, de energía y de procesamiento de alimentos está impulsando a los operadores a adquirir sopladores que mantengan un flujo constante bajo condiciones variables.(2)Britt Burt & Brock Ramey, "Perspectivas de la Industria Energética de EE. UU. 2025," turbomachinerymag.comEstados Unidos planea 875 GW de nueva capacidad de generación entre 2025-2029, con cada proyecto integrando sistemas de tratamiento de gases de combustión que dependen de sopladores de alta eficiencia. La Directiva de Emisiones Industriales revisada de Europa incorpora el monitoreo continuo de emisiones, una especificación que favorece los diseños turbo con rodamientos magnéticos debido a su fiabilidad sin aceite. Los productores farmacéuticos y las salas limpias ahora requieren flujo de aire de clase 100 o superior, ampliando el impulso regulatorio sobre el mercado de sopladores. En general, los costos de cumplimiento orientan las adquisiciones hacia máquinas premium con métricas verificables de energía y tiempo de actividad, lo que permite a los proveedores asegurar márgenes más altos a pesar de los sectores sensibles al precio.

Incorporaciones de Generación de Energía en Economías Emergentes

La creciente demanda de electricidad en las regiones de APAC y MEA sustenta los pedidos de sopladores de tiro forzado, tiro inducido y desulfuración de gases de combustión que mantienen la eficiencia de combustión en plantas de gas natural. El despliegue paralelo de energía solar y eólica a escala de servicios públicos añade requisitos de equilibrio, impulsando la demanda de máquinas de alta fiabilidad que puedan ciclar con frecuencia sin tiempo de inactividad por mantenimiento. La proliferación de centros de datos crea una necesidad aún de nicho pero de rápido crecimiento para sopladores de enfriamiento líquido de alta presión capaces de producir una salida estable de 70+ kPa. Los paquetes de turbinas de gas industriales también demandan un manejo de aire de precisión, a menudo incluido en acuerdos de mantenimiento del fabricante de equipos originales que aseguran ingresos a largo plazo por repuestos para los proveedores de sopladores. En los mercados emergentes, las empresas de servicios públicos priorizan el bajo costo total de propiedad, lo que refuerza las ventas de sistemas con rodamientos magnéticos, incluso donde los presupuestos de capital siguen siendo limitados.

Modernizaciones de Eficiencia Energética Industrial

Los fabricantes de todo el mundo apuntan a reducciones agresivas en las emisiones de Alcance 1 y Alcance 2, lo que se traduce en actualizaciones sistemáticas de los sistemas de sopladores. La Autoridad de Recuperación de Aguas Residuales de Victor Valley reportó un ahorro anual de 928.000 kWh y una reducción de costos de USD 98.000 tras reemplazar unidades antiguas por alternativas equipadas con variadores de frecuencia. Las empresas de servicios energéticos ahora estructuran proyectos de modernización con contratos de garantía de rendimiento, eliminando las barreras de gasto de capital inicial para los operadores de plantas. Los variadores de frecuencia, combinados con algoritmos de control inteligente, permiten a las instalaciones reducir el flujo de aire durante los períodos de baja carga sin comprometer la estabilidad del proceso, reforzando así la demanda de sistemas de sopladores habilitados digitalmente. Las altas tarifas eléctricas y los precios del carbono en la UE acortan los períodos de recuperación de la inversión, agudizando el interés en las soluciones de levitación magnética que reducen los gastos operativos en porcentajes de dos dígitos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del acero y el cobre | -0.50% | Global, con las regiones de mayor intensidad manufacturera más afectadas | Corto plazo (≤ 2 años) |

| Alto consumo de energía y ruido frente a tecnologías alternativas | -0.30% | Global, con regulaciones más estrictas en UE y América del Norte | Mediano plazo (2-4 años) |

| Sopladores turbo de levitación magnética que canibalizan unidades heredadas | -0.40% | América del Norte y UE como adoptantes tempranos, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Exposición a la cadena de suministro de imanes de tierras raras | -0.20% | Global, con cadenas de suministro dependientes de China más vulnerables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero y el Cobre

Las fluctuaciones de las materias primas crean incertidumbre presupuestaria para los usuarios finales y presión sobre los márgenes de los fabricantes, especialmente dado el peso del acero en las carcasas de los sopladores centrífugos y el papel del cobre en los devanados de los motores. Los productores responden diversificando las fuentes de metales y manteniendo inventarios más altos, lo que aumenta las necesidades de capital de trabajo. Los proyectos en sectores sensibles al costo a menudo difieren las órdenes de compra hasta que las señales de precios se estabilizan, amortiguando temporalmente la demanda del mercado de sopladores. Los contratistas de ingeniería, adquisiciones y construcción ahora insertan cláusulas de escalada de precios en los contratos, transfiriendo parte del riesgo de materias primas de vuelta a los clientes. Aunque los instrumentos de cobertura ofrecen un alivio parcial, la volatilidad sostenida podría retrasar las grandes licitaciones de plantas de aguas residuales programadas para 2026-2027.

Sopladores Turbo de Levitación Magnética que Canibalizan Unidades Heredadas

Los rodamientos magnéticos reducen el consumo de energía en un 30% y los costos de mantenimiento en un 95%, lo que permite recuperaciones de la inversión de dos a tres años que motivan el reemplazo rápido de los sistemas heredados. La sustitución resultante erosiona los ingresos del mercado de posventa de la base instalada para los proveedores de tecnología convencional. Los fabricantes sin experiencia en magnetismo enfrentan una obsolescencia acelerada a menos que licencien o adquieran plataformas adecuadas. La tendencia de actualización es más intensa en los procesos industriales de aguas residuales y de alta exigencia donde el tiempo de actividad es crítico. A mediano plazo, el cambio puede limitar el crecimiento de los envíos de unidades en los segmentos tradicionales de desplazamiento positivo, incluso cuando los ingresos generales del mercado de sopladores aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Centrífugo Enfrenta la Disrupción Turbo

El tamaño del mercado de sopladores para la tecnología centrífuga representa una participación del 44,25% en 2025, lo que refleja décadas de fiabilidad probada en aplicaciones municipales de aguas residuales e industriales generales. Sin embargo, se proyecta que los diseños turbo de alta velocidad registren una CAGR del 5,86% hasta 2031, ya que los compradores priorizan los ahorros de energía durante la vida útil. Los modelos centrífugos siguen siendo atractivos donde el menor costo inicial y el mantenimiento más sencillo superan los beneficios de eficiencia, especialmente en regiones en desarrollo con disponibilidad limitada de habilidades técnicas. Los proveedores posicionan carteras híbridas que combinan líneas centrífugas propias con ofertas de rodamientos magnéticos adquiridas para defender su participación de mercado. Las máquinas turbo integran cada vez más sensores de monitoreo de condición, proporcionando a los operadores datos en tiempo real que mejoran aún más su valor percibido. Los sopladores de raíces de desplazamiento positivo mantienen relevancia en aplicaciones de flujo constante, como el transporte neumático de sólidos a granel, aunque su participación está disminuyendo. Las máquinas axiales ocupan un nicho en torres de enfriamiento de alto volumen y baja presión, mientras que las unidades regenerativas están creciendo en digestores de biogás a escala agrícola, donde los flujos de aire tolerantes a la humedad son cruciales.

Los sopladores turbo de segunda generación operan a velocidades de rotación superiores a 40.000 rpm, respaldados por filtros avanzados de malla fina que mejoran la vida útil de los rodamientos en entornos polvorientos. Varios fabricantes ahora incluyen software que ajusta automáticamente el paso del impulsor para mantener la eficiencia bajo cargas fluctuantes, un diferenciador clave en la aireación de aguas residuales de par variable. A medida que persisten los riesgos de suministro de imanes, un subconjunto de operadores señala interés en la tecnología de rodamientos cerámicos híbridos, aunque estos prototipos siguen sin estar probados a escala industrial. En general, se espera que los equipos centrífugos mantengan el liderazgo numérico, pero cedan las ganancias de ingresos incrementales a las unidades turbo en segmentos de alto valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Presión: Las Aplicaciones de Presión Media Impulsan el Crecimiento

Las máquinas de baja presión, que operan por debajo de 15 kPa, aseguraron el 41,85% de la participación del mercado de sopladores en 2025, impulsadas principalmente por las cuencas de aireación municipal y la distribución de HVAC. Los equipos de presión media (15-70 kPa) se están expandiendo a una CAGR del 5,46%, ya que las plantas químicas, los hornos de cemento y las líneas de manejo de materiales se modernizan con controles de proceso más estrictos. La creciente demanda de regulación precisa de presión en productos químicos especiales está impulsando la necesidad de sistemas de transporte neumático, que los modelos centrífugos y turbo entregan eficazmente. Las variantes de alta presión por encima de 70 kPa abordan necesidades de nicho de aire de combustión y compresión de gas, con la recepción de pedidos vinculada a las paradas de refinerías de petróleo e instalaciones de turbinas de gas. Las tendencias de intensificación de procesos, como los reactores de mayor rendimiento, requieren variadores de velocidad que permitan ajustes rápidos de presión sin desperdiciar energía. Los proveedores de soluciones se diferencian a través de variadores de media tensión integrados como SINAMICS PERFECT HARMONY GH180, que garantiza una salida estable en un rango de velocidad de 10:1.

Los mercados emergentes favorecen los paquetes de patín de presión media estandarizados, lo que permite arranques más rápidos de plantas en campo verde al tiempo que mitiga la escasez de habilidades. Para aprovechar esa necesidad, varios fabricantes de equipos originales han reubicado su ensamblaje final más cerca de APAC, reduciendo así los costos logísticos y los aranceles de importación. Los ingresos del servicio posventa también tienden a favorecer las aplicaciones de presión media, ya que los usuarios industriales a menudo firman acuerdos de rendimiento plurianuales que cubren la calibración de instrumentación y el reequilibrado de impulsores.

Por Industria de Uso Final: HVAC y Salas Limpias Emergen como Líderes de Crecimiento

La generación de energía representó el 17,75% del tamaño del mercado global de sopladores en 2025. Las plantas de combustibles fósiles de carga base, las unidades de ciclo combinado de gas y las calderas de biomasa dependen de sopladores de tiro inducido y desulfuración de gases de combustión para regular la combustión y controlar las emisiones. Sin embargo, se proyecta que las instalaciones de HVAC y salas limpias crezcan a una CAGR del 6,44% hasta 2031, a medida que las industrias de semiconductores y biológicos construyen docenas de fábricas ultraimpias. Estas instalaciones requieren flujo de aire laminar que mantenga los umbrales de partículas de Clase 1-5 de la norma ISO 14644, lo que a menudo requiere redundancia y diseños con rodamientos magnéticos para prevenir la contaminación por aceite. Los procesadores de alimentos y bebidas incorporan sopladores higiénicos de acero inoxidable para cumplir con códigos de saneamiento más estrictos, mientras que los segmentos de construcción y cemento utilizan máquinas de presión media para la mezcla de materiales y la mitigación del polvo.

Las aplicaciones de petróleo y gas enfrentan fortunas mixtas: las estaciones de recolección de gas en la parte superior de la cadena aún especifican sopladores regenerativos para la recuperación de vapores, pero las refinerías en la parte inferior difieren el gasto de capital no crítico en medio de la incertidumbre de la transición energética. Mientras tanto, la minería y los metales se expanden cautelosamente junto con la demanda de metales base para baterías de vehículos eléctricos, generando volúmenes de sopladores constantes pero poco espectaculares. En todas las industrias, el giro hacia los paneles de mantenimiento digital que integran análisis de vibración es uniforme, lo que destaca que el software auxiliar ahora influye en la decisión de compra tanto como el diseño mecánico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región de Asia-Pacífico sustentó ventas de sopladores por valor de USD 3,75 mil millones en 2025, representando el 43,10% del valor global. Los mandatos de "Descarga Cero" de China aceleran las actualizaciones de aguas residuales municipales, mientras que la Misión Jal Jeevan de India financia nuevas plantas de tratamiento que en conjunto impulsan la adopción de sopladores centrífugos y turbo. Los centros electrónicos de la ASEAN en Vietnam y Malasia están instalando sopladores de HVAC de grado sala limpia para apoyar las exportaciones de ensamblaje de chips en rápido crecimiento. La perspectiva de CAGR del 5,02% de la región refleja tanto infraestructura en campo verde como modernizaciones destinadas a reducir la intensidad energética.

América del Norte le sigue con una demanda de reemplazo madura pero lucrativa. Las empresas de servicios públicos modernizan equipos de aireación envejecidos con sopladores turbo vinculados a variadores de frecuencia para cumplir con los incentivos estatales de eficiencia energética. La construcción de centros de datos en todo Estados Unidos genera pedidos de enfriamiento líquido de alta presión, proporcionando a los proveedores oportunidades de proyectos con márgenes elevados. Los objetivos federales de reducción de emisiones están acelerando la adopción temprana de tecnologías con rodamientos magnéticos en los complejos petroquímicos a lo largo de la Costa del Golfo. Los programas de biogás en expansión de Canadá mejoran las ventas de unidades regenerativas resistentes a la humedad para digestores anaeróbicos.

Europa mantiene precios premium respaldados por la Directiva de Emisiones Industriales, alentando a las instalaciones a comprar máquinas sin aceite que garantizan pureza de aire de clase cero. Los complejos químicos y farmacéuticos de Alemania están invirtiendo en sopladores centrífugos de velocidad variable para reducir las facturas de energía en medio del aumento de los cargos por carbono. El avanzado entorno de posventa de la región favorece los servicios de mantenimiento basados en suscripción, ampliando los flujos de ingresos recurrentes. América del Sur y Oriente Medio y África contribuyeron colectivamente con menos del 10% del volumen de 2025, pero señalan un potencial alcista vinculado a plantas de desalinización y proyectos mineros. Los riesgos cambiarios y políticos moderan la adopción a corto plazo; sin embargo, el enfoque de los financiadores internacionales en la seguridad hídrica en MEA apoya el crecimiento a largo plazo en el mercado de sopladores.

Panorama Competitivo

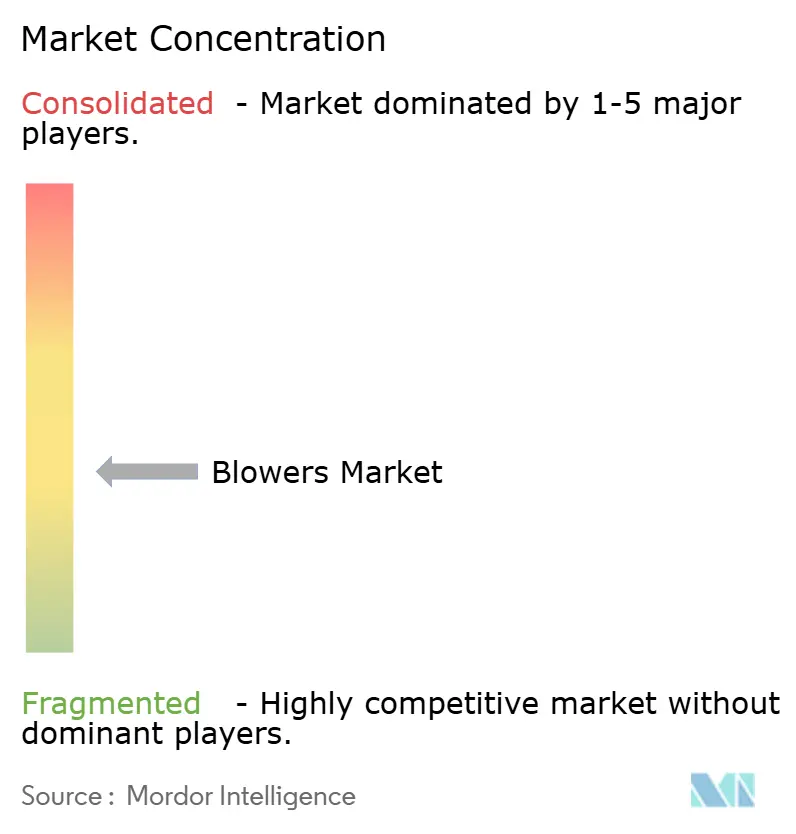

El mercado de sopladores exhibe una fragmentación moderada, con los cinco principales proveedores controlando un estimado del 35-40% de los ingresos globales, dejando un espacio considerable para los especialistas regionales. Ingersoll Rand gastó más de USD 300 millones en adquisiciones entre 2024-2025, añadiendo experiencia en aguas residuales y tratamiento de aire a su cartera industrial. La adquisición de Atlas Copco en 2025 del fabricante coreano de compresores Kyungwon Machinery amplía su huella de fabricación en Asia-Pacífico y reduce los plazos de entrega para los compradores regionales. Tales movimientos inorgánicos demuestran que la escala y la profundidad tecnológica son fundamentales para defender una participación en los segmentos de rodamientos magnéticos de alta eficiencia energética.

La integración tecnológica se destaca como la frontera competitiva. Los líderes del mercado incluyen nodos de IoT que transmiten datos de vibración, temperatura y rodamientos a paneles de control en la nube, lo que permite el mantenimiento predictivo y la resolución remota de problemas. Las empresas emergentes que apuntan a la industria de sopladores aprovechan materiales de rodamientos propietarios o aerodinámica avanzada para lograr métricas de eficiencia por debajo de 0,1 kW/m³/min, presionando a los titulares a acelerar la investigación y el desarrollo. La rivalidad de precios sigue siendo intensa en las licitaciones municipales de baja presión, pero la diferenciación a través del modelado del costo del ciclo de vida permite a las marcas premium asegurar acuerdos de suministro a pesar de los precios iniciales más altos.

Las dinámicas regionales añaden complejidad. Los proveedores domésticos chinos están creciendo rápidamente en proyectos municipales de nivel medio, pero luchan por ingresar a las salas limpias de semiconductores con control de exportación que requieren aire libre de aceite certificado por ISO. Las empresas europeas capitalizan las estrictas regulaciones ambientales para vender unidades de levitación magnética de alta gama, mientras que los fabricantes de equipos originales norteamericanos se centran en contratos de posventa que aseguran ingresos por repuestos y servicios. La volatilidad del costo de las materias primas aprieta a los productores más pequeños, que carecen de poder de compra, catalizando una mayor consolidación durante el horizonte de pronóstico.

Líderes de la Industria de Sopladores

Continental Blower LLC

CG Power and Industrial Solutions Limited

DongKun Industrial Co. Ltd

Howden Group Ltd

Loren Cook Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Atlas Copco anunció la adquisición pendiente de Kyungwon Machinery Industry Co. Ltd. por aproximadamente 465 MSEK (USD 43 millones) para mejorar el alcance de su División de Aire Industrial en Asia-Pacífico.

- Febrero de 2025: Ingersoll Rand adquirió SSI Aeration, un especialista en tratamiento de aguas residuales con USD 30 millones en ingresos, impulsando así su cartera de soluciones municipales.

- Octubre de 2024: Ingersoll Rand adquirió Air Power Systems (APSCO), Blutek y UT Pumps por un total combinado de USD 135 millones, añadiendo tecnologías de aire comprimido y bombas especiales a su cartera.

- Febrero de 2024: Ingersoll Rand finalizó la adquisición de Friulair S.r.l. por USD 146 millones, ampliando sus soluciones de tratamiento de aire, particularmente en los sectores de alimentos y bebidas y farmacéutico.

Alcance del Informe del Mercado Global de Sopladores

Los sopladores son dispositivos mecánicos que mueven gas o aire en una dirección determinada, a una velocidad determinada y en un ángulo determinado para maximizar la tasa de transferencia de calor y la eficiencia del proceso. Se utilizan para calentar, enfriar, ventilar y mover el aire que requieren los procesos industriales. Estos sistemas típicamente consisten en un ventilador, un motor eléctrico, un sistema de transmisión, conductos o tuberías, dispositivos de control de flujo y equipos de acondicionamiento de aire, como filtros y serpentines de enfriamiento.

El mercado de sopladores está segmentado por tipo, despliegue y geografía. Por tipo, el mercado está segmentado en centrífugo y axial, y por despliegue, el mercado está segmentado en industrial y comercial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sopladores en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad de ingresos en miles de millones de USD.

| Centrífugo |

| Axial |

| Desplazamiento Positivo (Raíces) |

| Turbo de Alta Velocidad |

| Regenerativo |

| Baja (Por Debajo de 15 kPa) |

| Media (15 a 70 kPa) |

| Alta (Por Encima de 70 kPa) |

| Generación de Energía |

| Petróleo y Gas |

| Hierro y Acero |

| Química y Petroquímica |

| Minería y Metales |

| Construcción y Cemento |

| Alimentos y Bebidas |

| Tratamiento de Aguas Residuales |

| HVAC y Salas Limpias |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Centrífugo | |

| Axial | ||

| Desplazamiento Positivo (Raíces) | ||

| Turbo de Alta Velocidad | ||

| Regenerativo | ||

| Por Rango de Presión | Baja (Por Debajo de 15 kPa) | |

| Media (15 a 70 kPa) | ||

| Alta (Por Encima de 70 kPa) | ||

| Por Industria de Uso Final | Generación de Energía | |

| Petróleo y Gas | ||

| Hierro y Acero | ||

| Química y Petroquímica | ||

| Minería y Metales | ||

| Construcción y Cemento | ||

| Alimentos y Bebidas | ||

| Tratamiento de Aguas Residuales | ||

| HVAC y Salas Limpias | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de sopladores en 2026?

El tamaño del mercado de sopladores alcanzó USD 9,09 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sopladores?

Entre 2026 y 2031, se proyecta que el mercado de sopladores registre una CAGR del 4,62%.

¿Qué región lidera el mercado de sopladores?

Asia-Pacífico representó el 43,10% de los ingresos globales en 2025 y también es la región de más rápido crecimiento con una CAGR del 5,02% hasta 2031.

¿Qué segmento tecnológico está creciendo más rápidamente?

Se prevé que los sopladores turbo de alta velocidad se expandan a una CAGR del 5,86%, la más rápida entre todos los segmentos tecnológicos.

¿Por qué están ganando popularidad los sopladores con rodamientos magnéticos?

Las unidades con rodamientos magnéticos reducen el consumo de energía en un 30% y recortan los costos de mantenimiento en un 95%, generando recuperaciones de la inversión en menos de tres años.

¿Qué industria de uso final crecerá más rápidamente?

Se espera que las aplicaciones de HVAC y salas limpias avancen a una CAGR del 6,44% hasta 2031, superando a todas las demás industrias.

Última actualización de la página el: