Tamaño y Participación del Mercado de Unidades de Separación de Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

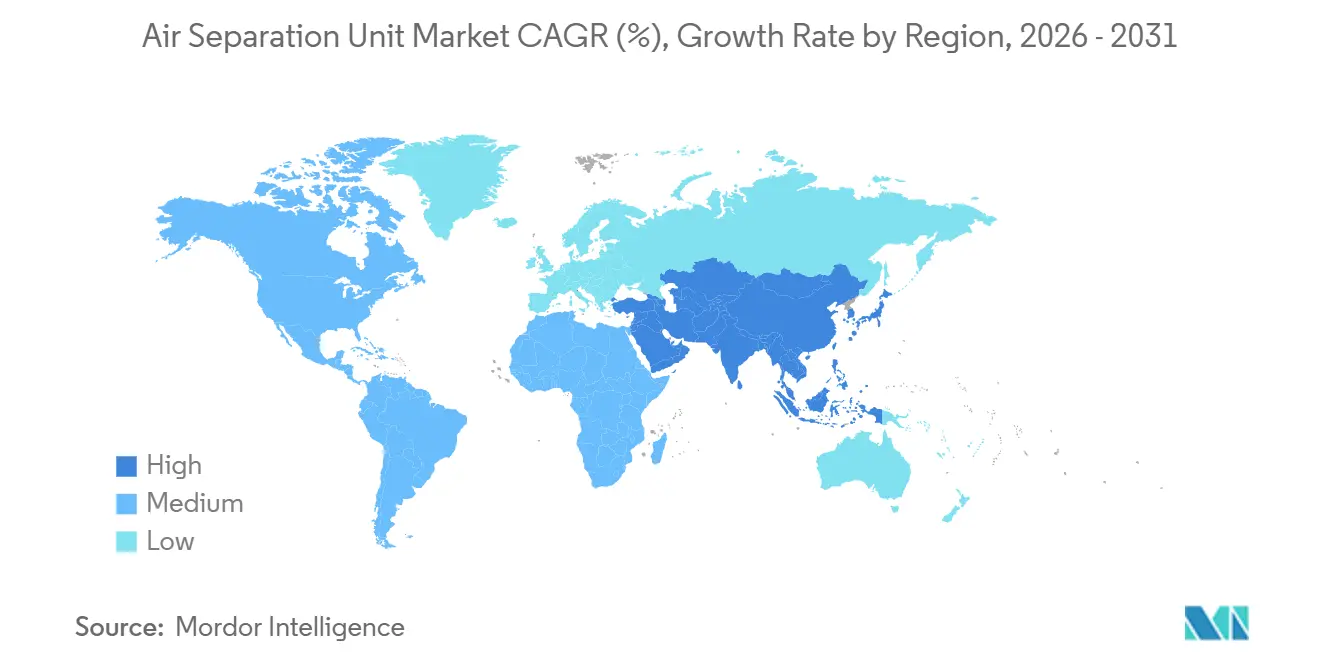

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

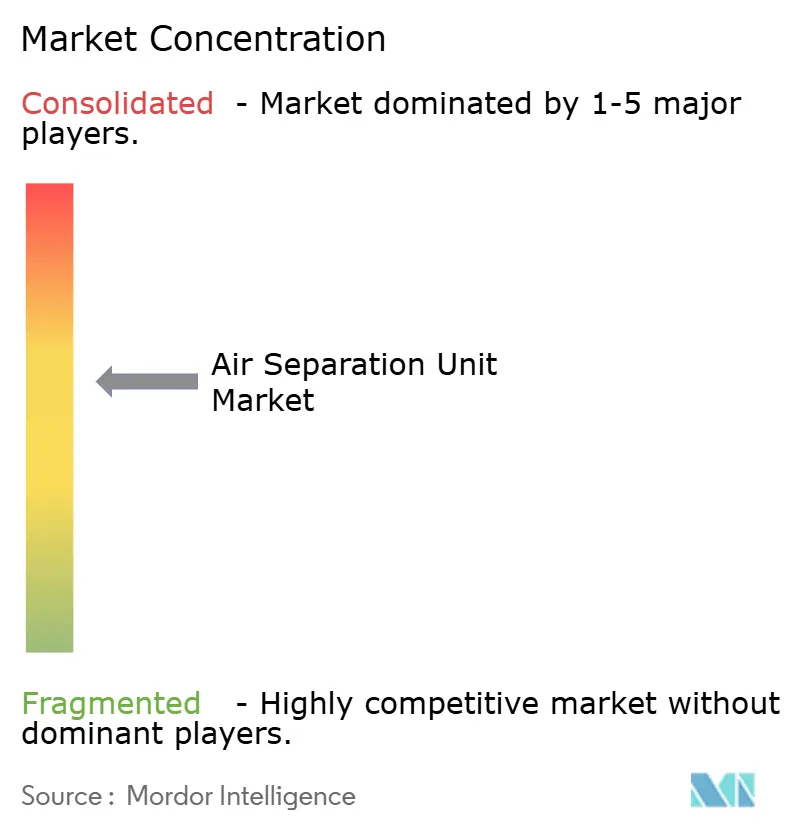

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Separación de Aire por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Unidades de Separación de Aire se expanda desde USD 5,93 mil millones en 2025 y USD 6,22 mil millones en 2026 hasta USD 8,08 mil millones en 2031, registrando una CAGR del 5,36% entre 2026 y 2031.

Los crecientes requisitos de pureza de grado semiconductor, el desarrollo de hidrógeno azul y una modesta recuperación en la producción de acero están orientando la demanda desde el mero crecimiento en volumen hacia contratos impulsados por especificaciones. El nitrógeno y el argón de ultra alta pureza se han convertido en insumos imprescindibles para los nodos de 3 nanómetros y menores, lo que lleva a los fabricantes de chips a instalar unidades dedicadas en el mismo sitio en lugar de depender del suministro comercial. Los pilotos de combustión con oxicombustible en cemento y vidrio, junto con las expansiones de GNL que requieren purga continua de nitrógeno, están ampliando la base de usuarios. Sin embargo, los operadores deben navegar por precios de electricidad que representan entre el 50% y el 70% de los gastos operativos y una prima regulatoria emergente sobre las huellas de carbono, especialmente en Europa, donde el precio de las emisiones supera los EUR 80 por tonelada.

Conclusiones Clave del Informe

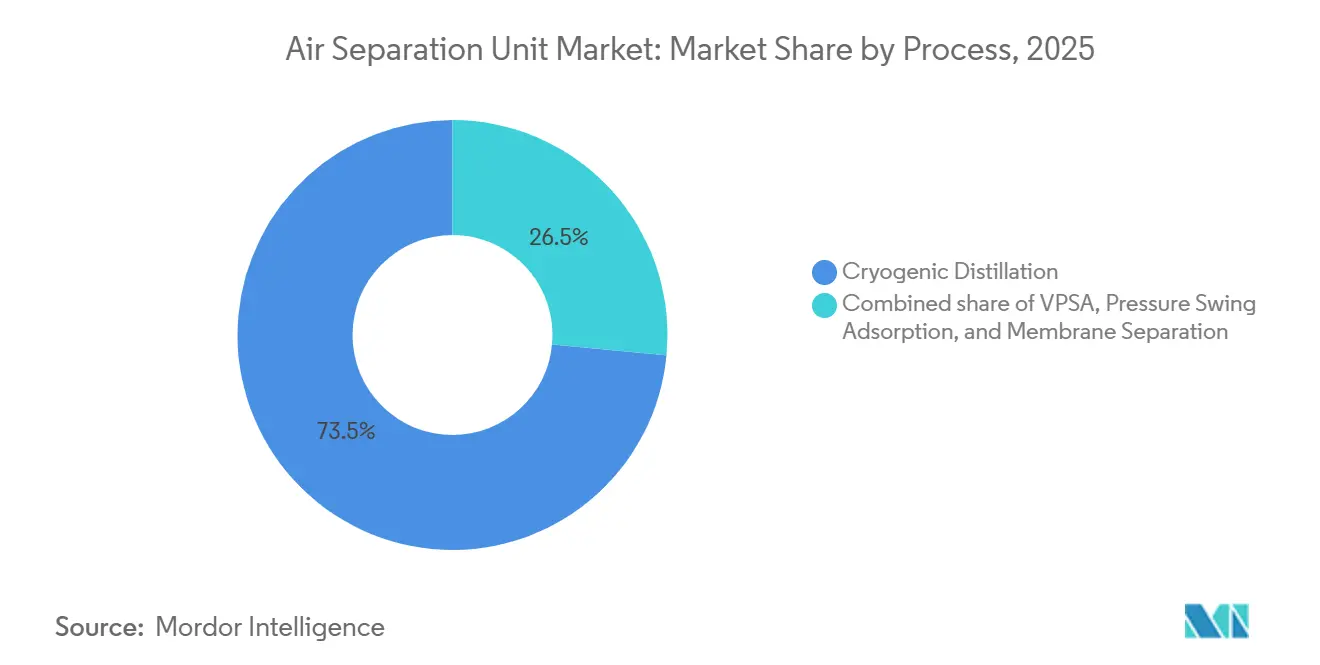

- Por proceso, la destilación criogénica lideró con el 73,5% de los ingresos en 2025, mientras que la adsorción por oscilación de presión al vacío avanza a una CAGR del 8,9% hasta 2031.

- Por gas, el nitrógeno representó el 43,3% de la participación del mercado de unidades de separación de aire en 2025, mientras que se prevé que el oxígeno se expanda a una CAGR del 7,5% hasta 2031.

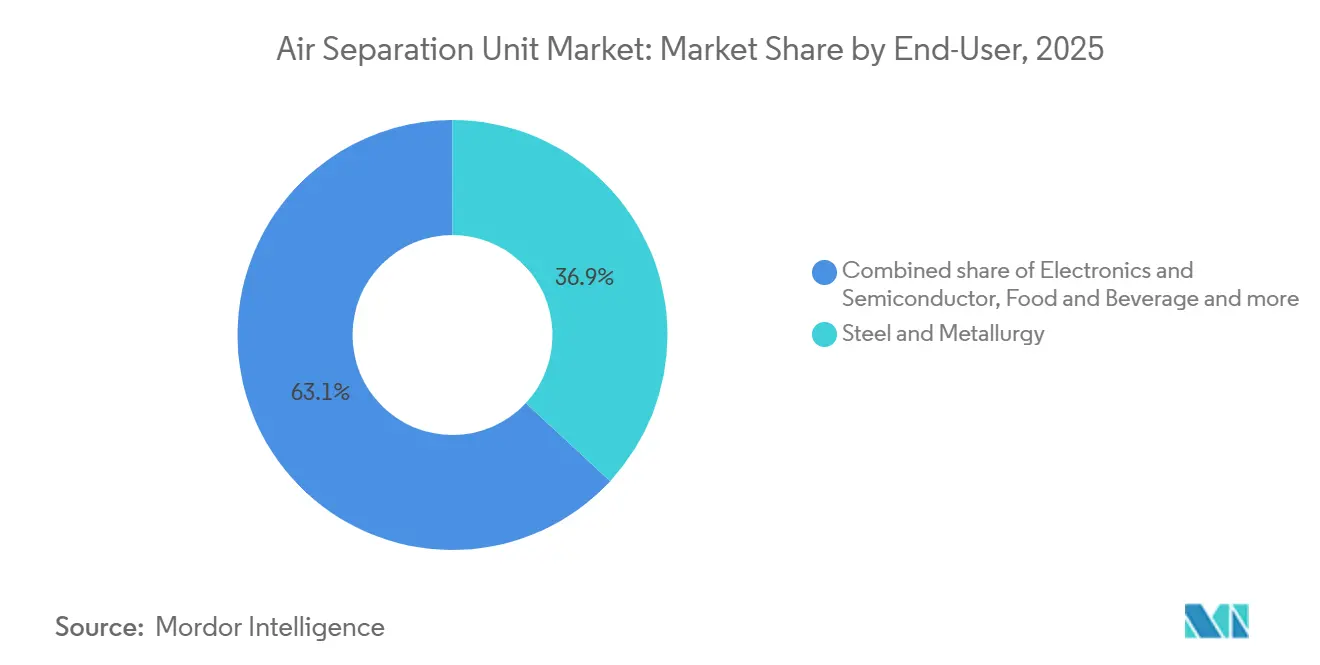

- Por usuario final, el acero y la metalurgia concentraron el 36,9% de la demanda en 2025, pero se proyecta que las aplicaciones de electrónica y semiconductores crezcan a una CAGR del 8,2% hasta 2031.

- Por geografía, Asia Pacífico controló el 43,1% del valor en 2025, mientras que la región de Oriente Medio y África registrará la CAGR más rápida del 6,6% durante el período de perspectiva.

- Linde, Air Liquide y Air Products controlaron conjuntamente cerca del 60% de las nuevas instalaciones superiores a 1.000 toneladas por día en 2025, lo que subraya un panorama de proveedores moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Separación de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de gases de grado semiconductor | +1.8% | Taiwán, Corea del Sur, Japón; expansión hacia Arizona y Ohio en EE. UU. | Mediano plazo (2-4 años) |

| Adiciones de capacidad en acero y productos químicos | +1.2% | China, India, ASEAN, Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Aumento estructural post-COVID en el uso médico de O₂ | +0.7% | Global, concentrado en Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| El desarrollo de GNL / hidrógeno azul necesita N₂ y O₂ | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Costa del Golfo de EE. UU. | Largo plazo (≥ 4 años) |

| Unidades de Separación de Aire con energía renovable e integración de almacenamiento de energía en aire líquido | +0.5% | Reino Unido, Alemania, California, Texas | Largo plazo (≥ 4 años) |

| Mini unidades de separación de aire modulares en sitio para industria remota | +0.6% | Australia, Chile, Perú, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Gases de Grado Semiconductor

Las plantas de fabricación de semiconductores consumieron 1,2 millones de toneladas de nitrógeno de ultra alta pureza y 180.000 toneladas de argón en 2025, y la capacidad de la industria se expande entre un 6% y un 7% anualmente hasta 2027.[1]SEMI, "World Fab Forecast," semi.org Las plantas de TSMC en Arizona requieren unidades en sitio capaces de alcanzar una pureza de argón del 99,9999% para soportar la litografía ultravioleta extrema, un proceso intolerante al oxígeno que cuesta entre USD 150 y 200 millones por herramienta.[2]Ministerio de Acero, Gobierno de India, "Estadísticas de Producción de Acero 2024," steel.gov.in Air Liquide destinó EUR 7.000 millones para infraestructura de gases en el sector electrónico hasta 2028, instalando plantas dedicadas en los sitios de los clientes en Taiwán, Corea del Sur y Estados Unidos. La transición a arquitecturas de compuerta envolvente aumenta el uso de argón por oblea hasta en un 20%, anclando las tasas de utilización incluso cuando los ciclos de electrónica de consumo se suavizan. Los contratos impulsados por especificaciones que conllevan primas de pureza del 40-60% están, por tanto, aislando los ingresos de las oscilaciones de volumen tradicionales.

Adiciones de Capacidad en Acero y Productos Químicos

India aspira a una capacidad anual de acero crudo de 300 millones de toneladas para 2030, una ambición que añade entre 25 y 30 millones de toneladas de demanda de oxígeno cada año. La unidad criogénica de 2.200 toneladas por día de JSW Steel en Karnataka entrará en funcionamiento a mediados de 2026 bajo un acuerdo de suministro de 20 años. En China, las conversiones a hornos de arco eléctrico están sosteniendo la demanda de oxígeno a medida que las acerías emplean técnicas de inyección para aumentar las tasas de fusión de chatarra. El sector químico refleja este impulso; el complejo de ExxonMobil y Air Liquide en Baytown añadió una planta de 9.000 toneladas por día en 2024 para abastecer unidades de hidrógeno y craqueo. La expansión de refinación de Saudi Aramco promete otras 12.000-15.000 toneladas por día de oxígeno para 2027, amplificando la certeza de consumo a largo plazo.

Aumento Estructural Post-COVID en el Uso Médico de O₂

La pandemia reveló un déficit de oxígeno del 70% en los países de ingresos bajos y medios. Los 162.000 generadores de adsorción por oscilación de presión de India, instalados entre 2021 y 2024, crearon una base anual de 300.000 toneladas que anteriormente dependía de cilindros.[3]Organización Mundial de la Salud, "Informe sobre Acceso y Disponibilidad de Oxígeno 2025," who.int El Plan Nacional de Acción de Oxígeno de Nigeria, de USD 120 millones, exige unidades en sitio en hospitales terciarios para 2027, añadiendo 20.000 toneladas por año. La generación en sitio reduce los costos de suministro hasta en un 60% donde la logística de transporte es frágil. Las revisiones de la norma ISO 13485 ahora tratan los generadores de oxígeno hospitalarios como dispositivos médicos regulados, acelerando las asignaciones permanentes de inversión de capital y consolidando una demanda estable de sistemas modulares de PSA al vacío y pequeños sistemas criogénicos.

El Desarrollo de GNL / Hidrógeno Azul Necesita N₂ y O₂

El reformado autotérmico consume 0,9 toneladas de oxígeno por tonelada de hidrógeno, convirtiendo la separación de aire en un pilar del plan global de 10 millones de toneladas de hidrógeno azul contemplado en el plan REPowerEU de Europa.[4]Agencia Internacional de Energía, "Informe de Hidrógeno 2025," iea.org El proyecto de amoníaco azul de Linde y OCI, valorado en USD 1.800 millones en Texas, incluye una unidad de 4.500 toneladas por día prevista para su puesta en marcha en el cuarto trimestre de 2027. El complejo NEOM de Air Products en Arabia Saudita absorberá 1,08 millones de toneladas de oxígeno anuales una vez operativo en 2026. En el lado del GNL, cada tren de licuefacción de 5 millones de toneladas requiere hasta 200.000 toneladas de nitrógeno anuales para inertización y enfriamiento; la expansión del Campo Norte de QatarEnergy por sí sola genera entre 1,5 y 2 millones de toneladas adicionales de demanda de nitrógeno, equivalentes a múltiples plantas de escala media.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital e intensidad energética de las unidades de separación de aire criogénicas | -1.1% | Regiones con electricidad > USD 0,12/kWh | Corto plazo (≤ 2 años) |

| Riesgo de volatilidad en el precio de la electricidad | -0.8% | Alemania, Reino Unido, Japón, Australia | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación sobre la huella de carbono | -0.6% | Unión Europea, California, normativas emergentes en China | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de intercambiadores de calor de aluminio soldado fuerte | -0.4% | Retrasos en el ensamblaje en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital e Intensidad Energética de las Unidades de Separación de Aire Criogénicas

Una instalación típica de 2.000 toneladas por día cuesta entre USD 250 y 300 millones, con un 40-45% vinculado al hardware de caja fría de aluminio soldado fuerte. Las necesidades eléctricas de 0,4-0,6 kWh por metro cúbico normal de oxígeno generan entre USD 12 y 18 millones en costos anuales de energía a tarifas industriales de USD 0,08-0,10/kWh. En regiones como Alemania y Japón, donde las tarifas superan los USD 0,14/kWh, se requieren compromisos de pago garantizado de 15 a 20 años para lograr la viabilidad financiera del proyecto. Los sistemas modulares de PSA al vacío reducen la inversión inicial entre un 20% y un 30%, pero limitan la pureza al 90-93%, restringiendo su despliegue a procesos con especificaciones menos estrictas. Los plazos de ejecución de los proyectos de 24 a 30 meses elevan el riesgo de ejecución; Air Liquide reportó que tres grandes proyectos se retrasaron entre 6 y 12 meses en 2024 debido a escasez de mano de obra en soldadura e instrumentación.

Riesgo de Volatilidad en el Precio de la Electricidad

La electricidad mayorista europea promedió entre EUR 80 y 100 por megavatio-hora en 2025, el doble de los niveles de 2019-2020, erosionando los márgenes entre 15 y 20 puntos para los operadores sin suministro cubierto. La co-ubicación con energías renovables ofrece alivio; la planta de almacenamiento de aire líquido de 50 megavatios de Highview Power en Mánchester produce gases durante los períodos de menor demanda impulsados por el viento y luego libera la energía almacenada en los momentos de mayor precio, reduciendo el costo neto de energía entre un 25% y un 30%. Estos modelos de arbitraje requieren mercados líquidos de día siguiente, lo que limita su aplicabilidad a redes liberalizadas en Europa, Australia y algunos estados de EE. UU. En mercados regulados como China e India, las tarifas estáticas exponen a los operadores plenamente a los saltos de precios, limitando el apetito inversor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: El Dominio Criogénico Ancla la Carga Base

La destilación criogénica representó el 73,5% del valor de 2025, reforzando el mercado de unidades de separación de aire como proveedor de base para complejos integrados de acero y petroquímica. Se proyecta que el tamaño del mercado de unidades de separación de aire para sistemas criogénicos crezca a una CAGR del 5,1%, respaldado por la producción multiproducto que se adapta a perfiles de consumo complejos. Las plantas criogénicas de más de 2.000 toneladas por día sirven a complejos integrados donde los volúmenes de oxígeno, nitrógeno y argón justifican las economías de escala. Las unidades de recuperación de gases raros co-ubicadas aprovechan los altos precios del neón y el xenón, añadiendo entre USD 30 y 40 millones en flujos de ingresos anuales para los operadores en Corea del Sur y Taiwán. Las columnas de relleno estructurado patentadas por Air Products reducen el consumo de energía entre un 10% y un 15%, mejorando la competitividad frente a las tecnologías modulares.

La adsorción por oscilación de presión al vacío se expande a una CAGR del 8,9%, superando el promedio del mercado en 3,5 puntos. Los módulos de PSA al vacío en contenedores de 50 a 200 toneladas por día resultan atractivos para los sitios mineros en Australia Occidental y el Desierto de Atacama en Chile, donde la electricidad de la red es escasa y el precio premium del diésel supera los USD 0,25/kWh. La línea modular de Linde ofrece 0,3-0,4 kWh por metro cúbico normal de oxígeno, una ganancia de eficiencia del 25-35% en escalas inferiores a 500 toneladas. La separación por membranas, con menos del 5% de los ingresos de 2025, sirve a plataformas marinas donde el espacio es crucial. El sistema Polybed PSA de UOP de Honeywell suministró nitrógeno al 99,9% a 40 bar para un tren de tratamiento de gas de Qatar Petroleum, eliminando los compresores aguas abajo y reduciendo el costo instalado entre un 20% y un 25%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Gas: La Aceleración del Oxígeno Refleja la Transición Energética

El nitrógeno retuvo el 43,3% de los ingresos en 2025, aunque el oxígeno avanza a una CAGR más rápida del 7,5% hasta 2031 a medida que se multiplican los pilotos de hidrógeno azul, cemento con oxicombustible y vidrio. El tamaño del mercado de unidades de separación de aire solo para oxígeno podría alcanzar USD 3.000 millones para 2031 si se materializa la capacidad de hidrógeno planificada. Cada tonelada de hidrógeno azul necesita 0,9 toneladas de oxígeno, y con 100 millones de toneladas de hidrógeno como objetivo global para 2030, la demanda de oxígeno podría alcanzar los 90 millones de toneladas por año. El argón, con aproximadamente el 8-10% del valor, crece un 6,5% por los cambios en los procesos de acero inoxidable hacia hornos de descarburación argón-oxígeno, que reducen las pérdidas de cromo y aumentan los rendimientos. Los gases raros capturaron el 6% de los ingresos a pesar de una participación en volumen inferior al 2%; la escasez de neón desde la interrupción del suministro ucraniano en 2024 impulsó nuevos trenes de purificación en Japón, Corea del Sur y Taiwán, mejorando la autosuficiencia regional.

Por Usuario Final: La Electrónica Supera la Trayectoria de Crecimiento del Acero

El acero y la metalurgia representaron el 36,9% de las ventas de 2025, pero se expandieron a una modesta CAGR del 4,1% a medida que la inversión de capital en altos hornos se desaceleró. El consumo de gases en electrónica y semiconductores crece un 8,2% anual, reflejando primas de precio del 40-60% por pureza del 99,9999%. La participación del mercado de unidades de separación de aire para electrónica podría superar el 15% para 2031 a medida que las megafábricas en Arizona, Ohio y Gujarat alcancen su plena capacidad. Los productos químicos y petroquímicos, con el 18-20% de la demanda, avanzan al 5,5% adoptando el reformado enriquecido con oxígeno que eleva el rendimiento de hidrógeno entre un 8% y un 12%. La demanda sanitaria, aún solo el 6-8% del volumen, registró un crecimiento de dos dígitos en 2024-2025 y se mantendrá elevada a medida que las directrices de la Organización Mundial de la Salud favorezcan la generación en sitio para instalaciones de más de 50 camas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico capturó el 43,1% del valor de 2025, respaldado por los 1.020 millones de toneladas de acero de China y el incentivo de semiconductores de USD 10.000 millones de India que reembolsa entre el 30% y el 40% de la inversión de capital en infraestructura de gases. Los especialistas regionales como Yingde Gases y Sichuan Air Separation acortan los ciclos de entrega a 12-18 meses, presionando a los grandes actores globales en proyectos de escala media. América del Norte concentró aproximadamente el 22% de los ingresos y creció un 5,8%, anclado por el fondo de subsidios de USD 52.700 millones de la Ley CHIPS y Ciencia que financia sistemas de gas integrados en los sitios de TSMC e Intel. La planta de ExxonMobil y Air Liquide en Baytown ilustra las sinergias de integración en refinerías que reducen las compras de gas comercial en un 95%.

Europa, con el 18-20% de la demanda, avanza un 4,2% ya que las altas tarifas eléctricas y el precio del carbono de EUR 80-90 presionan los márgenes, aunque el objetivo de 10 millones de toneladas de hidrógeno doméstico del plan REPowerEU sustenta la nueva capacidad. Oriente Medio y África logran la CAGR más rápida del 6,6%. El complejo NEOM de Air Products, valorado en USD 8.400 millones, por sí solo necesita 15 grandes unidades criogénicas, mientras que la actualización de Ruwais de ADNOC añadió 3.500 toneladas por día de demanda en 2024. América del Sur contribuye con el 4-5% del valor y crece un 5% gracias a la modernización del acero brasileño y los despliegues de PSA al vacío en Chile. Australia y Nueva Zelanda, una modesta porción del 3-4%, se expanden un 6% a medida que los proyectos de GNL aumentan los requisitos de nitrógeno para la inertización de tuberías.

Panorama Competitivo

El listado de proveedores está moderadamente consolidado. Linde, Air Liquide y Air Products controlaron conjuntamente poco menos del 60% de las nuevas instalaciones superiores a 1.000 toneladas por día en 2025. Cada uno enfatiza contratos a largo plazo en sitio que ofrecen una utilización del 90-95%; el programa electrónico de EUR 7.000 millones de Air Liquide subraya esta tendencia. La participación accionaria de Linde en 2024 en un distribuidor taiwanés refuerza el control de pureza en el último tramo, donde un solo evento de contaminación podría paralizar fábricas valoradas en USD 10.000-15.000 millones. La tecnología de relleno estructurado de Air Products reduce el consumo de energía a 0,38-0,42 kWh/Nm³ de O₂, lo que se traduce en ahorros anuales de USD 2-3 millones para un sitio de 2.000 toneladas por día.

Los competidores regionales están aprovechando los diferenciales en los tiempos de ciclo. Yingde Gases en China e INOX Air Products en India ganan contratos de entrega de 12 a 18 meses para unidades de escala media, mientras que Messer aprovecha su proximidad en Europa Central. Los especialistas en PSA al vacío modular, como Universal Industrial Gases, enviaron más de 40 sistemas en contenedores en 2024-2025, reduciendo el costo instalado entre un 30% y un 40% y encontrando nichos en la minería remota. Los cuellos de botella en la cadena de suministro de intercambiadores de calor de aluminio soldado fuerte persisten; el nuevo horno de soldadura fuerte al vacío de Hangzhou Hangyang tiene como objetivo reducir los plazos de entrega en Asia Pacífico de 16 a 12 meses para 2027.

Las oportunidades de espacio en blanco se concentran en torno a las plantas con energía renovable. El proyecto de Highview Power en Mánchester combina la separación criogénica con el almacenamiento de aire líquido, capturando diferenciales de GBP 30-40/MWh y ofreciendo una plantilla exportable que ahora se replica en 300 megavatios de capacidad en cartera.

Líderes de la Industria de Unidades de Separación de Aire

Linde AG

Messer Group GmbH

Air Liquide SA

Air Products and Chemicals, Inc.

Nippon Sanso Holdings (Taiyo Nippon Sanso)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Air Liquide reportó un récord de cartera de inversiones de EUR 4.500 millones, incluyendo nuevas unidades de separación de aire para Mitsubishi Materials en Japón y múltiples contratos en electrónica.

- Febrero de 2025: Linde anunció 59 pequeños proyectos en sitio ganados en 2024, añadiendo 64 plantas ECOVAR® en sitios de electrónica y descarbonización.

- Diciembre de 2024: PKU Pioneer aseguró su primer pedido de exportación a EE. UU. para tecnología de purificación de CO por adsorción por oscilación de presión, sirviendo a una línea de carbonato de dimetilo de 100.000 t/año.

- Octubre de 2024: Linde inició operaciones en la mayor unidad de separación de aire de Indonesia, una planta de oxígeno-nitrógeno de USD 120 millones para la fundición de PT Freeport.

Alcance del Informe Global del Mercado de Unidades de Separación de Aire

Las unidades de separación de aire son los dispositivos utilizados para extraer gases, como nitrógeno, oxígeno, argón, etc., de la atmósfera mediante destilación criogénica o no criogénica.

El mercado de unidades de separación de aire está segmentado por proceso, gas, usuario final y geografía. Por proceso, el mercado se segmenta en destilación criogénica, adsorción por oscilación de presión, PSA al vacío y separación por membranas. Por gas, el mercado se segmenta en nitrógeno, oxígeno, argón y gases raros. Por usuario final, el mercado se segmenta en la industria química, la industria del petróleo y gas, y otros usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de unidades de separación de aire en las principales regiones. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Destilación Criogénica |

| Adsorción por Oscilación de Presión (PSA) |

| PSA al Vacío (VPSA) |

| Separación por Membranas |

| Nitrógeno |

| Oxígeno |

| Argón |

| Gases Raros (Ne, Kr, Xe) |

| Acero y Metalurgia |

| Productos Químicos y Petroquímicos |

| Petróleo y Gas y Refinación |

| Atención Médica y Sanitaria |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Generación de Energía y Electricidad |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Proceso | Destilación Criogénica | |

| Adsorción por Oscilación de Presión (PSA) | ||

| PSA al Vacío (VPSA) | ||

| Separación por Membranas | ||

| Por Gas | Nitrógeno | |

| Oxígeno | ||

| Argón | ||

| Gases Raros (Ne, Kr, Xe) | ||

| Por Usuario Final | Acero y Metalurgia | |

| Productos Químicos y Petroquímicos | ||

| Petróleo y Gas y Refinación | ||

| Atención Médica y Sanitaria | ||

| Electrónica y Semiconductores | ||

| Alimentos y Bebidas | ||

| Generación de Energía y Electricidad | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de unidades de separación de aire para 2031?

Se espera que el mercado de unidades de separación de aire alcance USD 8.080 millones para 2031.

¿Qué sector de usuario final se expande más rápidamente?

Las plantas de electrónica y semiconductores crecen a una CAGR del 8,2% hasta 2031, la más rápida entre todos los sectores.

¿Qué tamaño tiene la destilación criogénica dentro de la demanda total?

La destilación criogénica capturó el 73,5% de los ingresos de 2025 y sigue siendo la tecnología de proceso dominante.

¿Por qué las fábricas de semiconductores están construyendo plantas de gas en sitio?

Los nodos avanzados necesitan argón y nitrógeno con una pureza del 99,9999%, y las unidades dedicadas en sitio eliminan los riesgos de contaminación y transporte.

¿Qué región registrará la tasa de crecimiento más alta hasta 2031?

La región de Oriente Medio y África registrará la CAGR más rápida del 6,6%, principalmente debido a proyectos de hidrógeno a gran escala.

¿Cómo afectan los costos de electricidad a la viabilidad del proyecto?

La energía representa hasta el 70% de los gastos operativos en las plantas criogénicas, por lo que las tarifas superiores a USD 0,12/kWh requieren contratos de pago garantizado a largo plazo para asegurar el financiamiento.

Última actualización de la página el: