Tamaño y Participación del Mercado de Armas Hipersónicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

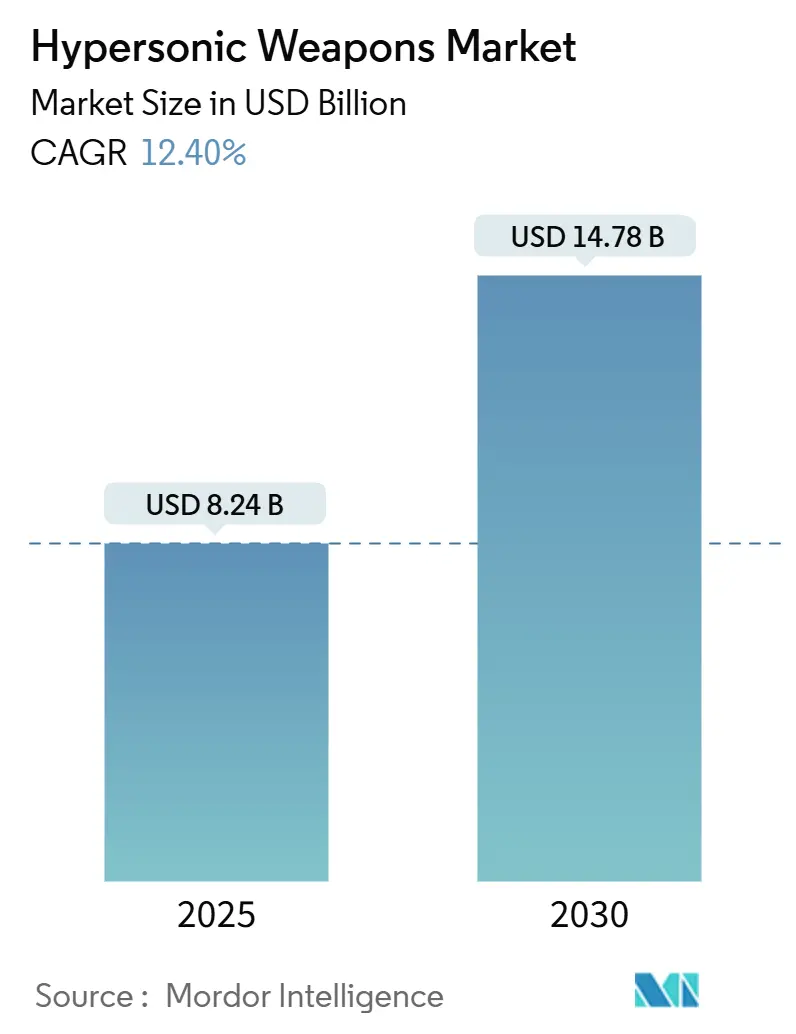

| Tamaño del Mercado (2025) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Hipersónicas por Mordor Intelligence

El tamaño del mercado de armas hipersónicas se sitúa en USD 8.240 millones en 2025 y se prevé que alcance los USD 14.780 millones en 2030, avanzando a una CAGR del 12,4%. Esta trayectoria está impulsada por el aumento de las rivalidades entre grandes potencias, los avances acelerados en ciencia de materiales y el incremento de los presupuestos de defensa que elevan las capacidades hipersónicas de su condición experimental a activos de ataque fundamentales. Solo el Departamento de Defensa de los Estados Unidos destinó USD 6.900 millones para sistemas hipersónicos en su solicitud para el año fiscal 2025, un salto del 47% respecto a las asignaciones del año fiscal 2023. Las inversiones paralelas en Europa y el Indo-Pacífico sostienen una carrera de adquisiciones que ahora abarca misiles ofensivos, vehículos de planeo, interceptores y bancos de prueba reutilizables. Los rápidos derrames tecnológicos del sector espacial comercial comprimen los ciclos de desarrollo, mientras que la carrera por actualizar las redes de defensa aérea y antimisiles crea un segundo frente de demanda para soluciones contra armas hipersónicas. En conjunto, estas fuerzas consolidan una perspectiva de crecimiento de dos dígitos para el mercado de armas hipersónicas durante la presente década.

Conclusiones Clave del Informe

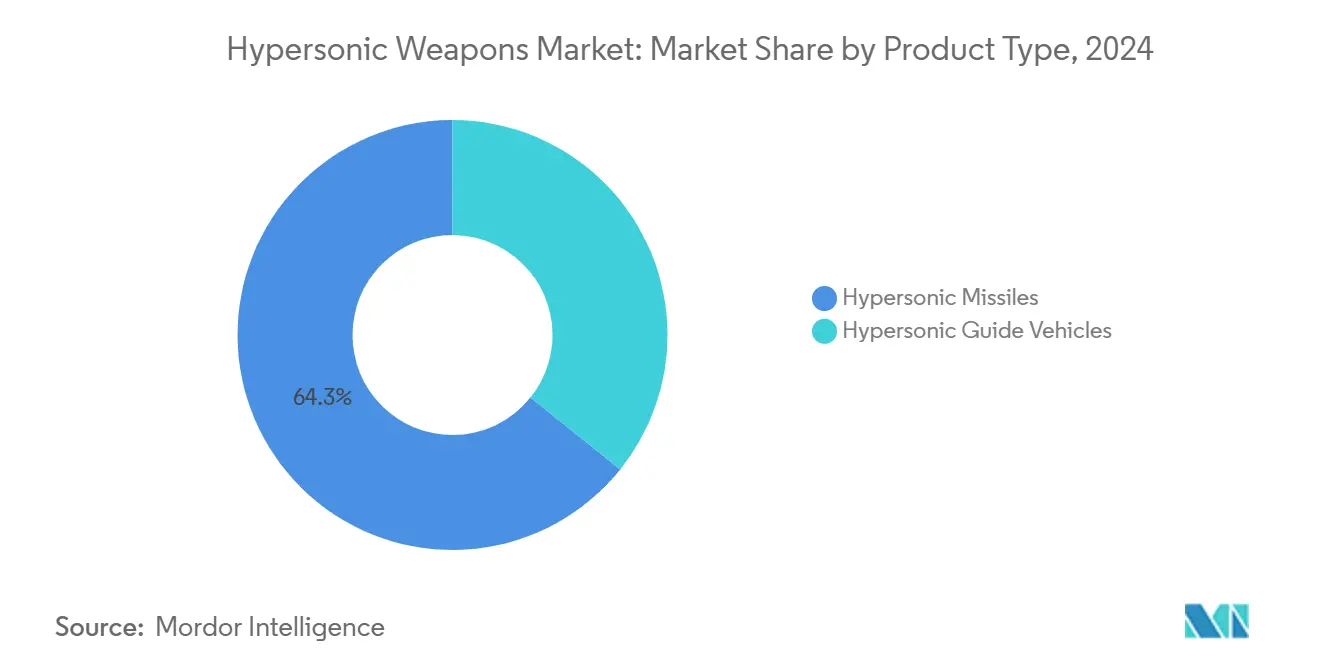

- Por tipo de producto, los misiles hipersónicos mantuvieron una participación de ingresos del 64,25% en 2024; se proyecta que los vehículos de planeo hipersónicos se expandan a una CAGR del 14,21% hasta 2030.

- Por plataforma de lanzamiento, los sistemas terrestres retuvieron el 42,76% de la participación del mercado de armas hipersónicas en 2024, mientras que las soluciones lanzadas desde el aire lideran el campo con una CAGR del 13,75% hasta 2030.

- Por clase de velocidad, la banda de Mach 5 a 6 capturó el 37,87% de la participación del tamaño del mercado de armas hipersónicas en 2024; se prevé que los sistemas que superan Mach 8 se disparen a una CAGR del 15,67%.

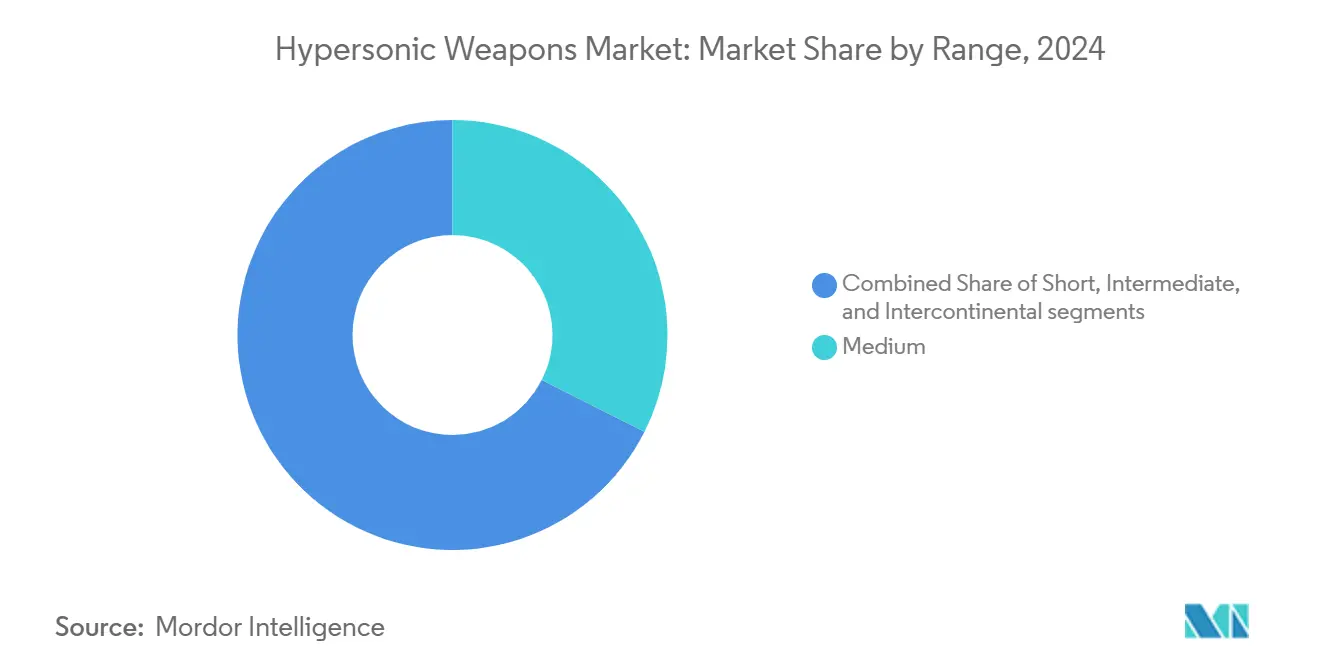

- Por alcance, el alcance medio retuvo el 32,42% de la participación del mercado de armas hipersónicas en 2024, mientras que el intercontinental lidera el campo con una CAGR del 15,01% hasta 2030.

- Por subsistema, el sistema de propulsión capturó el 30,01% de la participación del tamaño del mercado de armas hipersónicas en 2024; se prevé que los módulos de planeo impulsado se disparen a una CAGR del 15,67%.

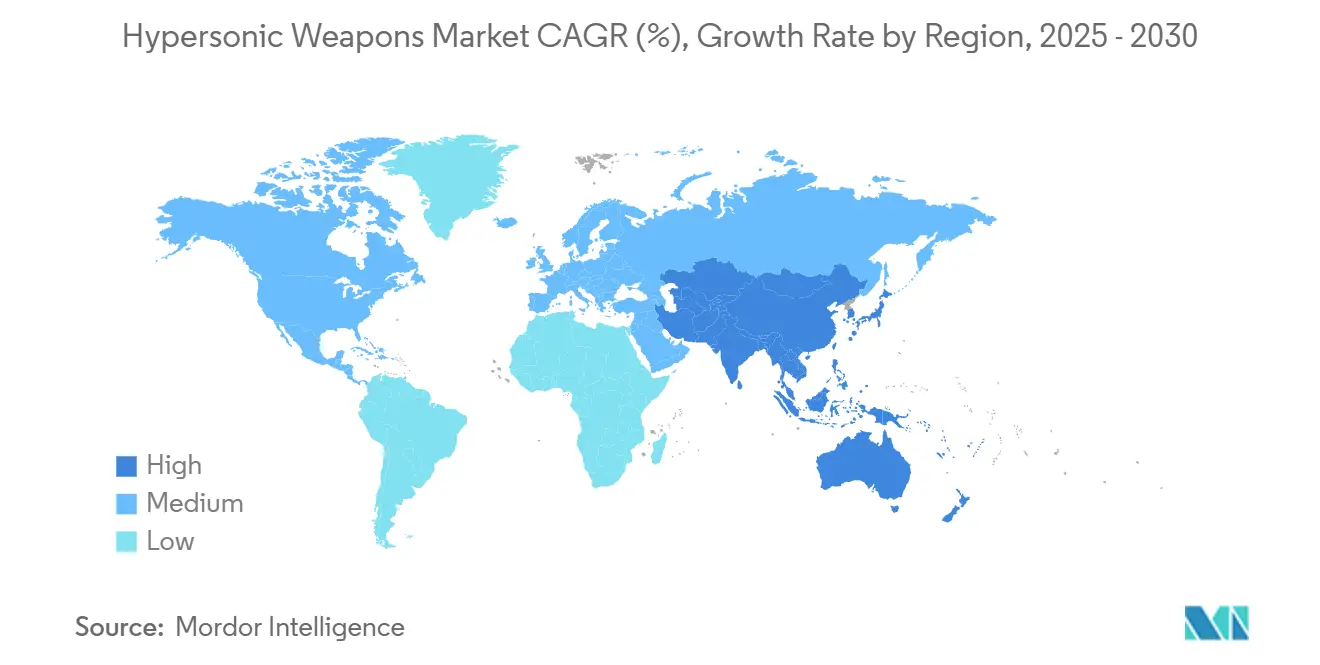

- Por geografía, América del Norte contribuyó con el 36,55% de los ingresos globales de 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,47% hasta 2030.

Tendencias e Información del Mercado Global de Armas Hipersónicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tensiones geopolíticas que impulsa el desarrollo de armas hipersónicas | +2.8% | Estados Unidos, China, Rusia | Mediano plazo (2 a 4 años) |

| Aumento de las asignaciones de defensa para sistemas de ataque de próxima generación | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Creciente obsolescencia de las arquitecturas convencionales de defensa antimisiles | +1.7% | OTAN y aliados | Largo plazo (≥ 4 años) |

| Avances en materiales de alta temperatura para la propulsión por estatorreactor | +1.4% | Estados Unidos, China, Europa | Mediano plazo (2 a 4 años) |

| Miniaturización de sistemas de guía que mejoran la maniobrabilidad en vuelo | +1.2% | Economías intensivas en semiconductores | Corto plazo (≤ 2 años) |

| Reducción de costos mediante transferencias tecnológicas del sector espacial comercial | +0.9% | Estados Unidos, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tensiones Geopolíticas que Impulsa el Desarrollo de Armas Hipersónicas

La rivalidad estratégica entre las grandes potencias remodela las prioridades de adquisición, convirtiendo los sistemas de ataque hipersónico en un imperativo percibido más que en una capacidad opcional. El vehículo de planeo operacional DF-ZF de China y el misil Kinzhal de Rusia cambiaron la línea de base de amenazas, impulsando a los aliados a financiar respuestas autóctonas como el programa del Reino Unido de GBP 1.000 millones (USD 1.340 millones) y la asignación japonesa HVGP de JPY 200.300 millones (USD 1.360 millones).[1]Wilfred Wan y Gitte du Plessis, "Difuminando las Fronteras Convencional-Nuclear," SIPRI, sipri.org Los estados de nivel medio, incluidos Corea del Sur y Australia, persiguen soluciones propias para cubrir los riesgos de seguridad regional. La dinámica de carrera armamentista resultante consolida líneas presupuestarias plurianuales a pesar de la presión fiscal más amplia, garantizando un impulso de crecimiento sostenido para el mercado de armas hipersónicas.

Aumento de las Asignaciones de Defensa para Sistemas de Ataque de Próxima Generación

Los desembolsos gubernamentales se están redirigiendo desde plataformas heredadas hacia capacidades de ataque hipersónico, creando acumulaciones de contratos duraderas para los contratistas principales. El presupuesto hipersónico del Pentágono aumentó de USD 4.700 millones en el año fiscal 2023 a USD 6.900 millones en el año fiscal 2025, mientras que Alemania comprometió EUR 650 millones (USD 758,99 millones) para el programa 3SM Tyrfing y Francia acelera la hoja de ruta del misil ASN4G. Estas apropiaciones plurianuales institucionalizan la demanda, recompensan los hitos de ejecución con tramos de seguimiento y catalizan la expansión de la base de proveedores en los ámbitos de propulsión, materiales y guía.

Creciente Obsolescencia de las Arquitecturas Convencionales de Defensa Antimisiles

Los sistemas optimizados para perfiles de misiles balísticos o de crucero tienen dificultades para detectar e interceptar amenazas hipersónicas maniobradoras. Los costos de actualización de plataformas como Aegis y Patriot alimentan el gasto paralelo en armas hipersónicas ofensivas e investigación de interceptores contra armas hipersónicas. Los programas europeos como HYDIS2, financiado con EUR 110 millones (USD 128,44 millones), ilustran cómo la demanda de soluciones defensivas valida el ciclo de inversión ofensiva, impulsando una expansión del mercado que se retroalimenta a sí misma.

Avances en Materiales de Alta Temperatura para la Propulsión por Estatorreactor

Los avances en cerámicas de temperatura ultraelevada y compuestos de carbono-carbono permiten que los motores de estatorreactor soporten temperaturas superficiales de 2.000 °C, extendiendo la duración del vuelo propulsado y el alcance. Los bancos de prueba estadounidenses han demostrado ganancias de eficiencia superiores al 15% en relación con los estatorreactores anteriores, reduciendo la masa de combustible y permitiendo cargas útiles más grandes. El salto en materiales abre el mercado de armas hipersónicas a nuevos participantes que poseen conocimientos en fabricación aditiva o cerámica, intensificando la competencia y presionando los precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Graves desafíos de gestión térmica a velocidades hipersónicas sostenidas | -1.8% | Global | Mediano plazo (2 a 4 años) |

| Marcos restrictivos de control de exportaciones que afectan la colaboración internacional | -1.3% | Naciones aliadas de los Estados Unidos | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de infraestructura especializada para pruebas terrestres hipersónicas | -1.1% | Estados no superpotencias | Corto plazo (≤ 2 años) |

| Doctrina operacional incierta y debate sobre la relación costo-eficacia | -0.7% | Miembros de la OTAN | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Graves Desafíos de Gestión Térmica a Velocidades Hipersónicas Sostenidas

Las temperaturas en el borde de ataque del fuselaje muy por encima de los 2.000 °C obligan a compromisos entre velocidad, alcance y carga útil. Las recientes cancelaciones de programas estadounidenses tras los contratiempos en las pruebas de vuelo del ARRW ponen de relieve el impacto en costos y plazos cuando las soluciones térmicas no alcanzan el rendimiento esperado.[2]Larry Dickerson, "Los Programas de Armas Hipersónicas Enfrentan Escrutinio tras los Contratiempos del ARRW," ForecastInternational, dsm.forecastinternational.com Solo las empresas con amplias carteras de materiales pueden cumplir sistemáticamente los objetivos de resistencia, lo que reduce la base de proveedores y extiende los períodos de amortización del costo unitario.

Marcos Restrictivos de Control de Exportaciones que Afectan la Colaboración Internacional

Las Regulaciones sobre el Tráfico Internacional de Armas restringen a los contratistas principales estadounidenses de compartir propiedad intelectual crítica de propulsión y guía con aliados cercanos. Los socios responden financiando vías autóctonas, duplicando a veces la I+D y alargando los plazos de interoperabilidad. La carga de cumplimiento aumenta el tiempo de comercialización para los proveedores más pequeños y desalienta la formación de equipos multinacionales en conceptos de etapas tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Misiles Mantienen la Mayor Participación, los Vehículos de Planeo se Aceleran

Los misiles representaron el 64,25% del mercado de armas hipersónicas en 2024 debido a las tecnologías de propulsión establecidas y la compatibilidad con los lanzadores heredados. El dominio del segmento está arraigado en la infraestructura habilitada para uso operacional y en menores obstáculos doctrinales en relación con las formas de entrega novedosas. Los vehículos de planeo lideran el crecimiento con una CAGR del 14,21% a medida que los ejércitos buscan capacidad de maniobra que complique la interceptación.

Los avances en los conceptos de planeo impulsado validan ahora trayectorias de mayor alcance transversal y secciones transversales de radar reducidas, fomentando hojas de ruta de adquisición que desplazan la financiación hacia la maduración de los vehículos de planeo después de 2026. A medida que disminuyen los obstáculos de integración y caen los costos unitarios, los vehículos de planeo están posicionados para capturar una porción creciente del tamaño del mercado de armas hipersónicas en la segunda mitad de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Lanzamiento: Los Sistemas Terrestres Dominan, el Lanzamiento Aéreo Gana Impulso

Los lanzadores terrestres mantuvieron el 42,76% de los ingresos globales en 2024, aprovechando la logística de sitios fijos, los amplios márgenes de carga útil y la facilidad de integración con las redes de mando y control existentes. Sin embargo, se proyecta que los diseños lanzados desde el aire crezcan a una CAGR del 13,75%, favorecidos por su flexibilidad de basing móvil que acorta los plazos de decisión hasta el lanzamiento. La hoja de ruta del F-35 para transportar municiones hipersónicas de largo alcance ejemplifica el cambio de fuerzas estáticas a fuerzas de maniobra.

La doctrina futura prevé aeródromos dispersos y misiles de teatro lanzados desde rampa, mejorando la supervivencia frente al direccionamiento previo al lanzamiento. A medida que se amplía la certificación de fuselajes, el lanzamiento aéreo está destinado a reequilibrar la participación del mercado de armas hipersónicas entre dominios.

Por Alcance: El Alcance Medio Domina por Ahora, la Capacidad Intercontinental Aumenta

Los perfiles de alcance medio (300 a 1.500 km) mantuvieron el 32,42% de los ingresos en 2024, alineándose con los conceptos de disuasión regional que evitan la escalada estratégica. Se espera que los conceptos intercontinentales por encima de los 5.500 km registren una CAGR del 15,01%, principalmente dentro de los programas de los Estados Unidos, Rusia y China diseñados para el ataque global sin basing avanzado.

Las variantes de corto alcance y de teatro continúan desbloqueando utilidad táctica, atacando amenazas sensibles al tiempo mientras permanecen dentro de un alcance políticamente aceptable. La creciente I+D intercontinental señala una postura de cobertura frente a las actualizaciones de defensa de pares, aumentando las arquitecturas de disuasión por capas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Velocidad: Mach 5 a 6 Lidera, Mach 8+ Encabeza la Curva de Crecimiento

Los sistemas que cruzan entre Mach 5 y 6 comandaron el 37,87% de los ingresos en 2024, ofreciendo el mejor compromiso entre el rendimiento alcanzable de los materiales y los beneficios operacionales. La inversión ahora se inclina hacia los diseños de Mach 8+, con una previsión de CAGR del 15,67%, a medida que los planificadores de defensa persiguen ventanas de tiempo sobre el objetivo demasiado estrechas para los interceptores actuales.

Los proyectos intermedios de Mach 6 a 8 son puentes tecnológicos que refuerzan los esquemas de protección térmica antes de migrar a aplicaciones de velocidad ultraelevada. A medida que se acumulen las pruebas de fiabilidad, las armas de Mach 8+ representarán una porción mayor del tamaño del mercado de armas hipersónicas para 2030.

Por Subsistema: La Propulsión Impulsa el Gasto, los Módulos de Planeo Impulsado se Disparan

La propulsión capturó el 30,01% de los desembolsos en subsistemas en 2024, ya que los motores de estatorreactor y los cohetes avanzados siguen siendo los elementos más costosos y tecnológicamente intensivos de cualquier construcción. Los módulos de planeo impulsado son los de mayor crecimiento con una CAGR del 13,42%, reflejando la demanda de generación de sustentación autónoma que extiende los rangos de alcance sin propelente adicional.

Los buscadores miniaturizados y endurecidos contra la radiación y las ojivas modulares muestran ganancias incrementales, pero dependen de los avances en propulsión para traducirse en alcance de misión. A medida que los proveedores adopten la fabricación aditiva para piezas de motores, la participación de la propulsión en el tamaño del mercado de armas hipersónicas se reducirá gradualmente, pero seguirá siendo el principal impulsor de costos.

Análisis Geográfico

América del Norte generó el 36,55% de los ingresos mundiales de 2024, anclada por el presupuesto de desarrollo de USD 6.900 millones del Pentágono y una profunda base industrial activa en propulsión, materiales y guía. La región también cuenta con el corredor de pruebas de vuelo más extenso, destacado por los vuelos reutilizables Talon-A de Stratolaunch que ofrecen disparos de prueba hipersónica repetidos a un costo marginal reducido. Los retrasos en los programas, como la cancelación del ARRW, ilustran el riesgo de ejecución, pero no han frenado el apetito del Congreso por continuar con la I+D.

Asia-Pacífico es el teatro de expansión más rápida con una CAGR del 14,47%. Los programas desplegados DF-ZF de China y los alineados con Rusia impulsan a los vecinos a acelerar las iniciativas autóctonas. El DRDO de India registró una prueba de misil de crucero a Mach 10 en 2024, mientras que Japón financia un plan de vehículo de planeo multifase. A través del Pilar 2 de AUKUS, Australia colabora con los Estados Unidos y el Reino Unido en investigación de estatorreactores, ampliando la participación de la cadena de suministro regional.[3]Jerome Brahy, "Stratolaunch Logra un Hito Hipersónico Clave," ArmyRecognition, armyrecognition.com

Europa equilibra la soberanía con los compromisos de alianza, dividiendo las adquisiciones entre líneas multinacionales y nacionales. El esfuerzo alemán 3SM Tyrfing de EUR 650 millones (USD 758,94 millones) encarna el impulso hacia la capacidad doméstica, mientras que el HYDIS2 de MBDA agrupa a 14 naciones en un interceptor para defenderse de futuras salvas de armas hipersónicas. El Reino Unido y Francia avanzan en programas ofensivos distintos pero comparten datos de prueba para mitigar costos, ilustrando cómo la cohesión geopolítica y la autonomía coexisten en el mercado europeo de armas hipersónicas.

Panorama Competitivo

Lockheed Martin Corporation, RTX Corporation y Northrop Grumman Corporation dominan los contratos principales, aplicando marcos de diseño y desarrollo de ciclo largo perfeccionados en programas de misiles balísticos y lanzamiento espacial. Sus fortalezas radican en la integración de sistemas, cadenas de suministro seguras y personal con habilitación de seguridad capaz de cumplir los requisitos de misiones clasificadas. Los datos recientes de adjudicaciones confirman este posicionamiento, con Lockheed asegurando USD 1.000 millones en victorias de programas hipersónicos durante 2025 y Northrop avanzando en un demostrador de estatorreactor clasificado para la Marina de los Estados Unidos.

Los especialistas de nivel medio como Kratos Defense & Security Solutions, Inc. ganan participación suministrando bancos de prueba y vehículos desechables de bajo costo; la adjudicación MACH-TB de USD 1.450 millones de la empresa financia una línea de producción dedicada a prototipos de iteración rápida.[4]Michael Tyrrell, "Kratos Recibe USD 1.450 Millones para Banco de Pruebas Hipersónico," AeroMagazine, aero-mag.com Los campeones europeos MBDA y Kongsberg combinan financiación nacional con arquitecturas orientadas a la exportación para posicionarse ante los requisitos de comunalidad de la OTAN, mientras que las empresas estatales asiáticas aprovechan los presupuestos soberanos para acelerar la integración vertical de pila completa.

La diferenciación competitiva ahora depende de la propiedad intelectual en materiales, la fabricación aditiva de alta cadencia y las herramientas de ingeniería digital que reducen los intervalos de diseño a vuelo. Sin embargo, los participantes del espacio comercial prometen curvas de costos disruptivas; los estrictos umbrales de calificación militar filtran a los contratistas de defensa o a las empresas conjuntas con procesos maduros de garantía de calidad.

Líderes de la Industria de Armas Hipersónicas

Lockheed Martin Corporation

RTX Corporatiom

Northrop Grumman Corporation

The Boeing Company

China Aerospace Science and Technology Corporation (CASC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Marina de los Estados Unidos adjudicó a Lockheed Martin Corporation una modificación de contrato de USD 1.000 millones para el programa de armas hipersónicas de Ataque Convencional de Precisión (CPS). La modificación abarca la gestión del programa, el desarrollo de ingeniería, la integración de sistemas, la adquisición de materiales de largo plazo y el desarrollo de herramientas y equipos especializados.

- Mayo de 2024: El Ejército de los Estados Unidos adjudicó a Lockheed Martin Corporation un contrato de USD 756 millones para mejorar el sistema de Arma Hipersónica de Largo Alcance (LRHW). El contrato incluye la entrega de equipos y sistemas adicionales de batería LRHW, soporte de ingeniería de software y soluciones logísticas.

Alcance del Informe Global del Mercado de Armas Hipersónicas

| Misiles Hipersónicos |

| Vehículos de Planeo Hipersónicos |

| Terrestre |

| Marítima |

| Lanzado desde el Aire |

| Lanzado desde el Espacio |

| Mach 5 a 6 |

| Mach 6 a 8 |

| Más de Mach 8 |

| Corto |

| Medio |

| Intermedio |

| Intercontinental |

| Sistema de Guía |

| Sistema de Propulsión |

| Planeo Impulsado |

| Ojivas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Misiles Hipersónicos | ||

| Vehículos de Planeo Hipersónicos | |||

| Por Plataforma de Lanzamiento | Terrestre | ||

| Marítima | |||

| Lanzado desde el Aire | |||

| Lanzado desde el Espacio | |||

| Por Clase de Velocidad | Mach 5 a 6 | ||

| Mach 6 a 8 | |||

| Más de Mach 8 | |||

| Por Alcance | Corto | ||

| Medio | |||

| Intermedio | |||

| Intercontinental | |||

| Por Subsistema | Sistema de Guía | ||

| Sistema de Propulsión | |||

| Planeo Impulsado | |||

| Ojivas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del sector de armas hipersónicas?

El tamaño del mercado de armas hipersónicas se estima en USD 8.240 millones en 2025.

¿A qué ritmo se espera que crezcan los ingresos hasta 2030?

Se proyecta que los ingresos del mercado aumenten a una CAGR del 12,4%, alcanzando los USD 14.780 millones en 2030.

¿Qué región genera las mayores ventas?

América del Norte lidera con el 36,55% de los ingresos globales de 2024 debido a la concentrada financiación estadounidense.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra el mayor impulso con una CAGR prevista del 14,47% hasta 2030.

¿Qué categoría de producto domina la demanda actual?

Los misiles hipersónicos representan el 64,25% de los ingresos de 2024, reflejando la preparación para el despliegue.

¿Qué clase de velocidad se proyecta que experimente el mayor crecimiento?

Se prevé que los sistemas que vuelan por encima de Mach 8 crezcan a aproximadamente un 15,67% de CAGR a medida que los ejércitos buscan envolventes de velocidad prácticamente ininterceptables.

Última actualización de la página el: