Tamaño y Participación del Mercado de IA en Salud Vestible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.72% CAGR |

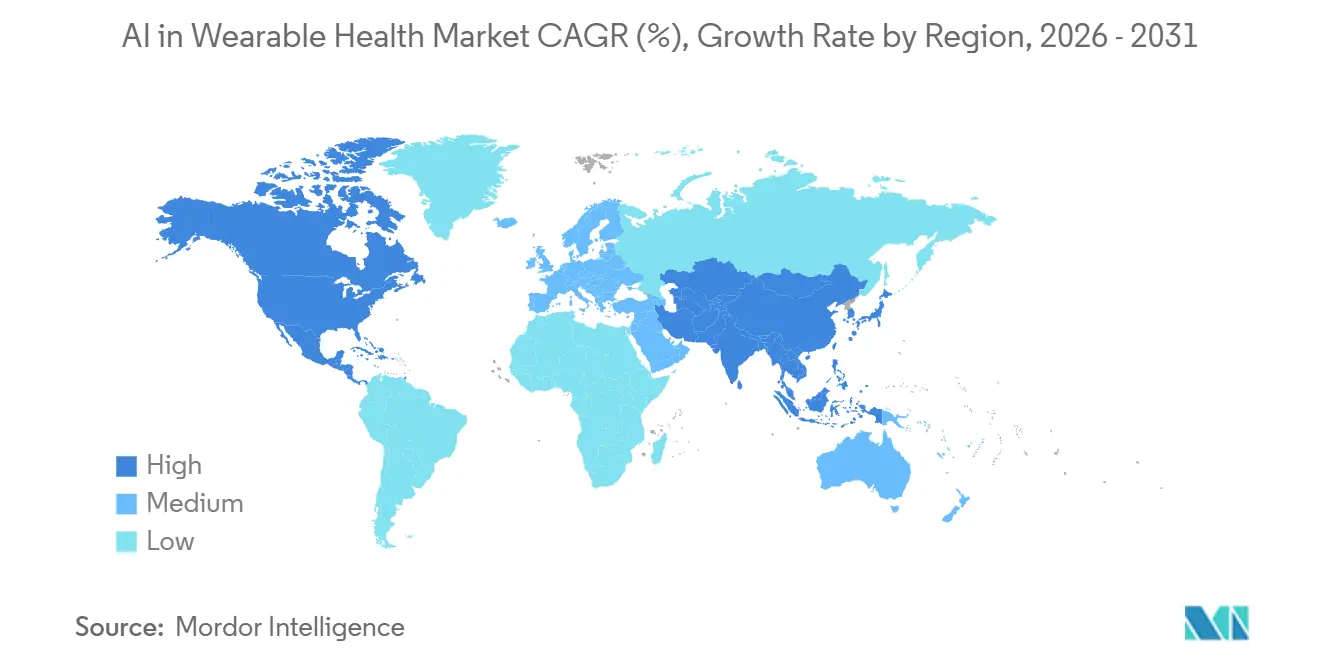

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

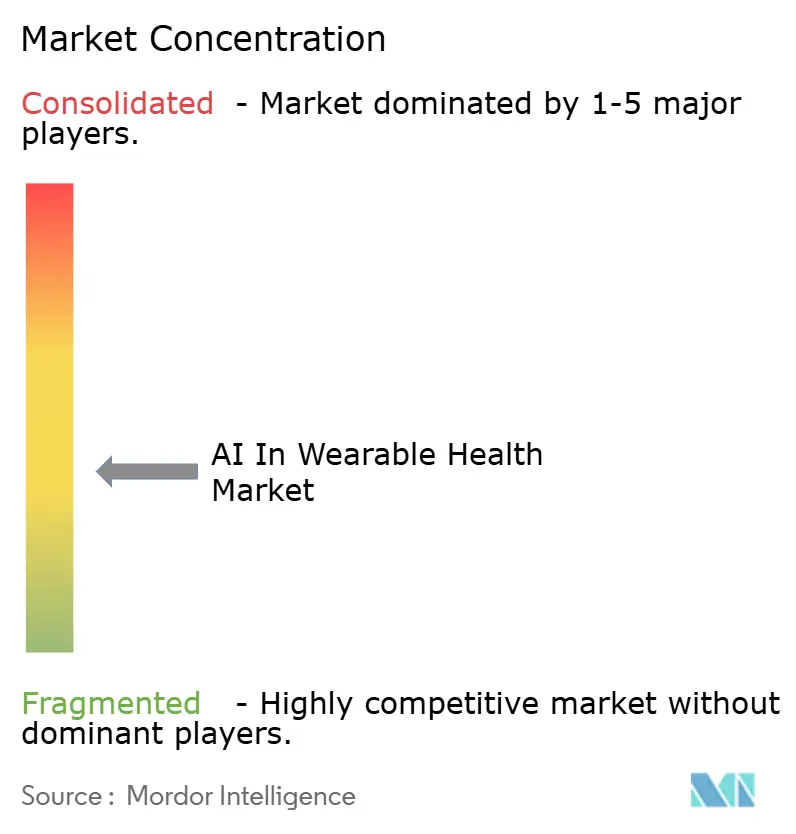

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Salud Vestible por Mordor Intelligence

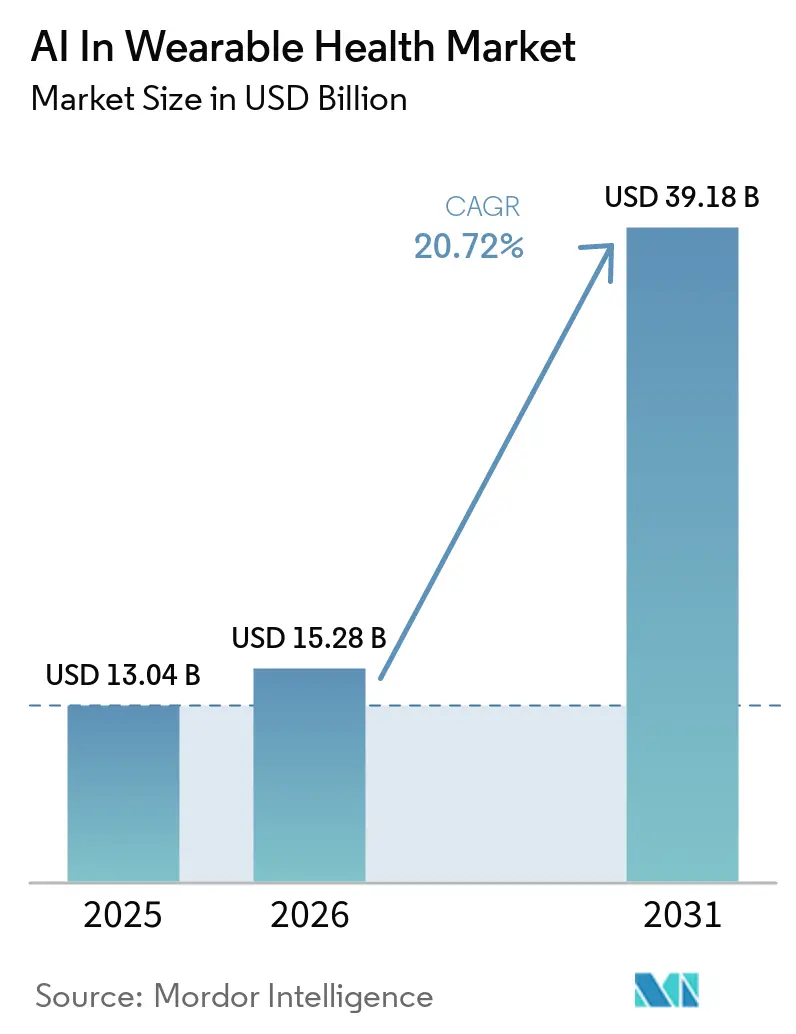

Se espera que el tamaño del mercado de IA en salud vestible crezca de USD 13,04 mil millones en 2025 a USD 15,28 mil millones en 2026 y se prevé que alcance USD 39,18 mil millones en 2031 a una CAGR del 20,72% durante 2026-2031. El mercado de IA en salud vestible se está expandiendo porque el valor se está alejando del volumen de envíos de dispositivos y se está orientando hacia la capa de software e inferencia que hace que los datos sean clínicamente útiles. El procesamiento en el dispositivo está transformando los dispositivos vestibles de rastreadores pasivos en herramientas que pueden apoyar el cribado, el monitoreo y el seguimiento de la atención en entornos cotidianos. Ese cambio está ampliando la demanda más allá de los compradores de electrónica de consumo y está incorporando a proveedores, aseguradoras y programas de bienestar empresarial que ahora tienen casos de uso más claros para la recopilación continua de datos. El mercado de IA en salud vestible también sigue fragmentado entre fabricantes de dispositivos, proveedores de software y especialistas clínicos, aunque los lanzamientos de productos recientes y el avance regulatorio apuntan a una consolidación gradual en torno a plataformas que combinan sensores, algoritmos e integración. Los límites de batería, la incertidumbre regulatoria y la deriva de los sensores aún pesan sobre la adopción, pero la miniaturización de chipsets, el diseño de modelos que preservan la privacidad y la revisión del reembolso por monitoreo remoto mantienen intacta la base de crecimiento.

Conclusiones Clave del Informe

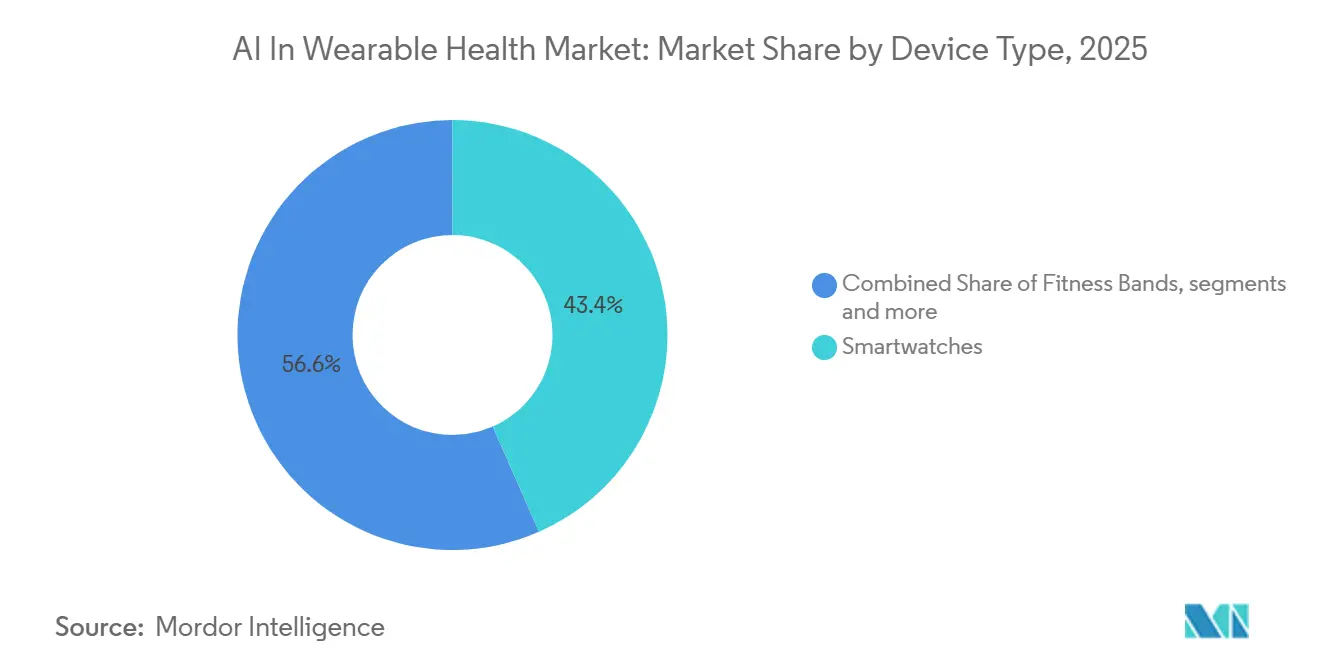

- Por tipo de dispositivo, los relojes inteligentes lideraron con una participación de ingresos del 43,44% en 2025, mientras que se espera que los dispositivos vestibles de grado médico se expandan a una CAGR del 21,69% hasta 2031.

- Por componente, el software mantuvo una participación de ingresos del 59,53% en 2025, mientras que se proyecta que el hardware crezca a una CAGR del 21,78% hasta 2031.

- Por aplicación, el monitoreo deportivo y de actividad física representó el 51,47% de los ingresos en 2025, mientras que se anticipa que el monitoreo remoto de pacientes aumente a una CAGR del 22,29% hasta 2031.

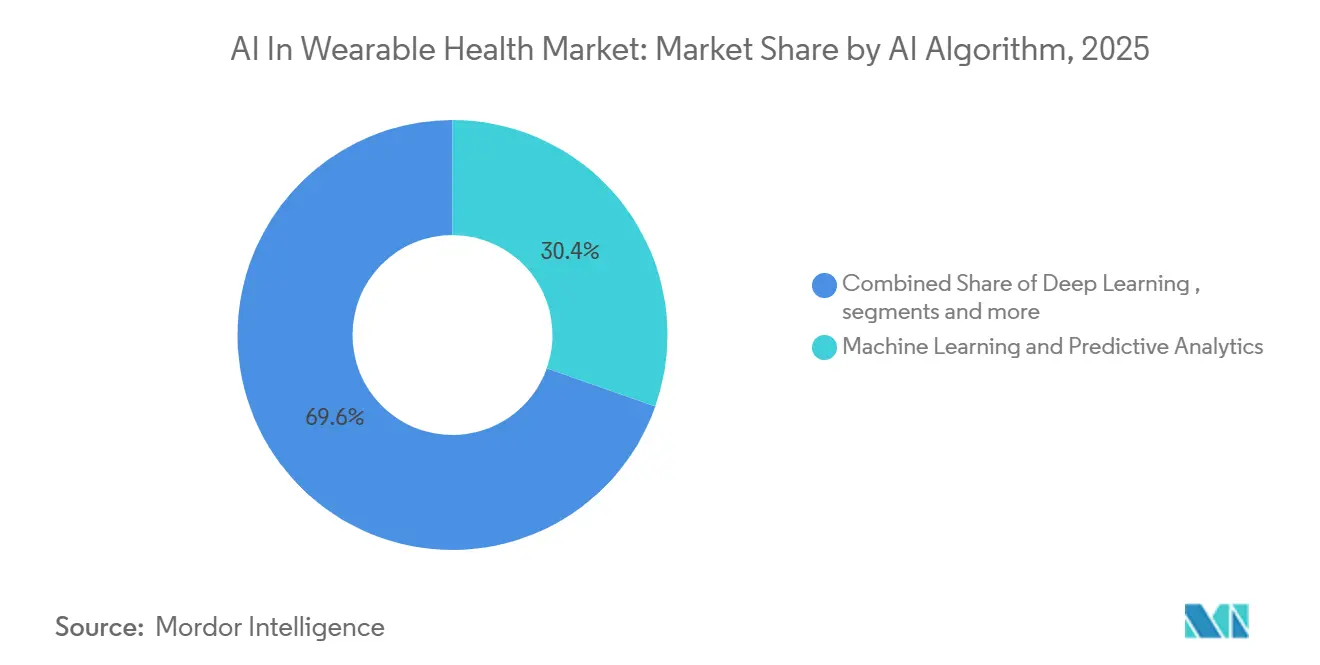

- Por algoritmo de IA, el aprendizaje automático y el análisis predictivo captaron el 30,36% de los ingresos en 2025, mientras que se espera que la IA en el borde e inteligencia embebida crezcan a una CAGR del 22,15% hasta 2031.

- Por usuario final, los usuarios individuales representaron el 46,71% de los ingresos en 2025, mientras que se espera que los proveedores de atención médica avancen a una CAGR del 22,26% hasta 2031.

- Por geografía, América del Norte mantuvo el 54,19% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 23,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Salud Vestible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Miniaturización Continua de Chipsets de IA de Bajo Consumo | +3.8% | Global, con núcleo de fabricación en APAC y desbordamiento de consumo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Datos Vestibles en Ecosistemas de HCE y HME | +2.6% | América del Norte y Europa, adopción temprana en mercados urbanos de nivel 1 de APAC | Mediano plazo (2-4 años) |

| Transición hacia la Atención Basada en Valor y el Reembolso por Monitoreo Remoto de Pacientes | +4.1% | Núcleo de América del Norte, desbordamiento hacia la UE y mercados selectos de APAC | Corto plazo (≤ 2 años) |

| Demanda del Consumidor de Información sobre Salud Preventiva y Bienestar | +3.2% | Global, más fuerte en América del Norte, Europa y centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Implementaciones de Aprendizaje Federado para Resolver la Escasez de Datos Regulada por Privacidad | +1.8% | Impulsado por la UE mediante el RGPD, América del Norte mediante la HIPAA, en expansión global | Mediano plazo (2-4 años) |

| Modelos Fundacionales en el Dispositivo que Permiten la Interpretación Multimodal de Signos Vitales | +3.0% | Adoptantes tempranos en América del Norte y APAC, expansión en la UE a medida que la regulación se aclara | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización Continua de Chipsets de IA de Bajo Consumo

El mercado de IA en salud vestible se está beneficiando de silicio más pequeño y eficiente en energía que mejora el rendimiento sin aumentar el tamaño del dispositivo ni la carga de carga. Ambiq y Bravechip introdujeron la plataforma de chiplet BCL603S3H en enero de 2026, y el lanzamiento afirmó recortes de hasta el 85% en el costo de materiales del anillo inteligente y una mejora del 20% en el rendimiento de producción, al tiempo que admite el análisis en el dispositivo de SpO₂, variabilidad de la frecuencia cardíaca y métricas de sueño con una duración de batería de hasta 7 días.[1]Ambiq Micro, Inc., "Ambiq y Bravechip Reducen los Costos del Anillo Inteligente en un 85% con el Nuevo Chiplet de IA en el Borde," Ambiq Micro, Inc., ambiq.com Esa escala de compresión de costos importa porque amplía la base direccionable desde compradores de bienestar hasta pacientes que necesitan monitoreo frecuente pero siguen siendo sensibles al precio. Qualcomm también anunció Snapdragon Wear Elite en 2026, lo que demuestra que el diseño de chips vestibles se está orientando hacia una mayor capacidad de inferencia local y una diferenciación de hardware más directa. El mercado de IA en salud vestible debería seguir beneficiándose a medida que las NPU de bajo consumo se conviertan en estándar en relojes, anillos y sensores médicos, porque la base de hardware admite entonces modelos más ricos sin depender de la nube.

Transición hacia la Atención Basada en Valor y el Reembolso por Monitoreo Remoto de Pacientes

El mercado de IA en salud vestible también está siendo impulsado por la reforma del reembolso que hace que el monitoreo de corta duración sea económicamente viable para los proveedores. El CMS finalizó la nueva codificación de suministro de monitoreo remoto de pacientes y monitoreo terapéutico remoto paralelo bajo el Calendario de Honorarios Médicos de Medicare para el año calendario 2026, permitiendo la facturación por tan solo 2 a 15 días de monitoreo en un período de 30 días al mismo nivel de reembolso que el umbral mínimo anterior de 16 días.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos de Medicare para el Año Calendario 2026," Registro Federal, govinfo.gov Ese cambio aumenta la elegibilidad para la atención posterior al alta, episodios agudos y pacientes con menor adherencia que a menudo no calificaban bajo el estándar anterior. También mejora el argumento para el despliegue episódico de dispositivos vestibles, que tenía una economía débil cuando el reembolso dependía de ventanas de recopilación de datos más largas. La misma regla del CMS reconoce el costo de suministro del dispositivo utilizando una metodología que captura los insumos de software, almacenamiento y ciberseguridad, lo cual es importante para el mercado de IA en salud vestible porque gran parte del valor reside en el software más que en el sensor físico.

Demanda del Consumidor de Información sobre Salud Preventiva y Bienestar

El mercado de IA en salud vestible continúa atrayendo demanda de consumidores que ahora esperan asesoramiento e interpretación en lugar de métricas sin procesar. El lanzamiento del Galaxy Watch8 de Samsung en julio de 2025 añadió monitoreo de carga vascular, entrenamiento guiado por IA y un índice antioxidante construido a partir de una medición cutánea de 5 segundos, lo que muestra cómo los dispositivos de consumo están ampliando las señales de salud pasivas y repetibles. El lanzamiento del Series 11 de Apple en septiembre de 2025 añadió notificaciones de hipertensión como función de fondo, lo que impulsó aún más el papel del dispositivo desde el registro de actividad física hacia la conciencia del riesgo y el apoyo al cribado diario. En Alemania, el 63% de los encuestados afirmó que la IA influyó en su compra de productos de salud preventiva, y la proporción aumentó a casi el 90% entre las personas menores de 29 años, lo que sugiere que los compradores más jóvenes están normalizando la interpretación de la salud liderada por IA más rápido que las cohortes de mayor edad. Los ingresos de Oura en 2025 alcanzando USD 1 mil millones demuestran que el mercado de IA en salud vestible puede sostener precios de consumo premium cuando los usuarios creen que la capa de información es creíble y útil entre las visitas al médico.

Modelos Fundacionales en el Dispositivo que Permiten la Interpretación Multimodal de Signos Vitales

El mercado de IA en salud vestible se está orientando hacia modelos fundacionales más pequeños que pueden interpretar múltiples bioseñales desde una arquitectura local única. Un artículo de enero de 2026 publicado en Nature Communications introdujo PHIA, un marco de agente que combinó PPG, acelerometría, estadificación del sueño y resultados autoinformados en interpretación de salud accionable mediante razonamiento iterativo.[3]M. A. Merrill et al., "Transformación de Datos Vestibles en Información de Salud Personal Mediante Agentes de Modelos de Lenguaje de Gran Escala," Nature Communications, nature.com A medida que estos modelos se reducen para adaptarse a la memoria y los presupuestos de energía de los dispositivos vestibles, es probable que el mercado de IA en salud vestible vea una superposición más marcada entre los dispositivos de bienestar y los flujos de trabajo de diagnóstico. Esa superposición obligará a los reguladores y a los fabricantes de dispositivos establecidos a defender los límites de categoría que se están volviendo menos claros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vías Regulatorias Inciertas para las Reclamaciones Clínicas Impulsadas por IA | -1.5% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las Limitaciones de Duración de Batería Restringen la Inferencia Siempre Activa | -1.0% | Global | Mediano plazo (2-4 años) |

| Deriva del Modelo de IA en el Borde Causada por la Degradación del Sensor con el Tiempo | -0.8% | Global, más agudo en despliegues de grado médico y clínico | Mediano plazo (2-4 años) |

| Preocupaciones Éticas en Torno a los Dispositivos Vestibles de Reconocimiento de Emociones en los Lugares de Trabajo | -0.7% | UE bajo la Ley de IA, en expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Inciertas para las Reclamaciones Clínicas Impulsadas por IA

El mercado de IA en salud vestible aún enfrenta una comercialización más lenta cuando las empresas desean adjuntar reclamaciones clínicas formales a los resultados impulsados por IA. La FDA publicó orientación preliminar en enero de 2025 sobre la gestión del ciclo de vida y las presentaciones de comercialización para las funciones de software de dispositivos habilitados por IA, pero la mayoría de los productos vestibles aún se procesan a través de las vías 510(k) o De Novo existentes en lugar de una vía dedicada a dispositivos de IA. Eso genera fricción porque muchos algoritmos más nuevos evolucionan más rápido que la base de predicados disponible. Los actores establecidos con predicados autorizados y experiencia previa en presentaciones generalmente pueden gestionar esa incertidumbre mejor que las empresas emergentes que construyen algoritmos novedosos desde cero. Por lo tanto, el mercado de IA en salud vestible corre el riesgo de ver a sus participantes con mayor ambición clínica frenados por el proceso regulatorio incluso mientras la demanda de aplicaciones de mayor agudeza sigue aumentando.

Las Limitaciones de Duración de Batería Restringen la Inferencia Siempre Activa

El mercado de IA en salud vestible también sigue limitado por el costo energético de la inferencia local continua. NXP señaló en 2025 que muchos dispositivos vestibles equipados con cómputo avanzado, como las gafas de IA, llevan baterías en el rango de 150 a 300 mAh, lo que admite solo de 60 a 90 minutos de operación continua en modo IA con cargas estándar. El compressionKIT de Ambiq ayuda al reducir la carga de memoria y transmisión en la fuente, pero eso mejora principalmente la eficiencia de comunicación en lugar de resolver el problema central del presupuesto de inferencia. El microcontrolador neuromórfico Pulsar de Innatera mostró niveles de inferencia por debajo del milivatio en 2025, lo que indica un camino hacia un menor consumo de batería para las tareas en el borde del sensor. El desafío para el mercado de IA en salud vestible es que los modelos de salud multimodales demandan mayor profundidad de cómputo de la que los chips de bajo consumo actuales pueden ofrecer a escala. Es probable que esa brecha mantenga la inferencia clínica siempre activa desigual entre las categorías de productos durante los próximos ciclos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Vestibles de Grado Médico Interrumpen la Narrativa de Crecimiento de los Relojes Inteligentes

Los relojes inteligentes mantuvieron el 43,44% de la participación del mercado de IA en salud vestible en 2025, lo que los mantuvo como la categoría de dispositivos más grande porque combinan una amplia familiaridad del consumidor con amplios conjuntos de funciones de salud. Siguen siendo el principal punto de acceso para el monitoreo relacionado con ECG, oxígeno en sangre e hipertensión en el mercado de IA en salud vestible. Un metaanálisis de 2024 publicado en la serie del American Journal of Cardiology reportó una sensibilidad del 94,8% y una especificidad del 95% para la aplicación de ECG del Apple Watch en la detección de fibrilación auricular en 4.241 participantes. Las bandas de actividad física aún importan en entornos sensibles al costo porque ofrecen un precio de entrada más bajo para el monitoreo básico de salud y apoyan una mayor penetración en segmentos de consumidores emergentes. Los auriculares inteligentes también están ampliando la combinación de dispositivos a medida que los productos de audio añaden pruebas e interpretación médicamente relevantes.

Se proyecta que los dispositivos vestibles de grado médico se expandan a una CAGR del 21,69% hasta 2031, convirtiéndolos en el segmento de dispositivos de más rápido crecimiento en el mercado de IA en salud vestible. Investigadores de la Universidad de Chicago también demostraron en 2026 un parche de IA elástico que ejecuta inferencia directamente sobre el cuerpo, lo que apunta a un cambio a largo plazo hacia factores de forma textiles y de parche con inteligencia local embebida. Esos desarrollos muestran que el crecimiento futuro en la industria de IA en salud vestible provendrá de dispositivos diseñados para vías de atención continua en lugar de solo el seguimiento diario del bienestar.

Por Componente: El Dominio de Ingresos del Software Oculta la Importancia Estratégica del Hardware

El software representó el 59,53% del tamaño del mercado de IA en salud vestible en 2025, lo que refleja el poder de fijación de precios de los algoritmos, las aplicaciones clínicas y las capas de análisis en relación con la fabricación de dispositivos. Esa estructura de ingresos muestra dónde son más fuertes los márgenes y la retención de clientes en el mercado de IA en salud vestible. Una investigación publicada en Healthcare en 2025 encontró que la combinación de IA, HCE y datos vestibles a través de HL7 FHIR y SMART on FHIR apoya la toma de decisiones predictiva y centrada en el paciente en entornos clínicos. A medida que mejora la interoperabilidad, el software se convierte en la capa que transforma las bioseñales en indicadores de triaje, indicaciones de flujo de trabajo y resultados listos para documentación.

Se anticipa que el hardware sea el componente de más rápido crecimiento, con una CAGR proyectada del 21,78% hasta 2031, porque la IA en el mercado de salud vestible ahora depende de un procesamiento local más capaz y una mejor gestión de energía. Por lo tanto, el mercado de IA en salud vestible trata el hardware como algo más que una carcasa de bajo margen, porque la disposición de los sensores, el rendimiento de la NPU y el diseño de energía se están convirtiendo en insumos competitivos fundamentales. Incluso cuando la concentración de ingresos reside en el software, el control a nivel de plataforma sigue siendo moldeado por las elecciones de hardware que determinan qué tipo de modelo puede ejecutarse continuamente y cuánto tiempo puede permanecer el dispositivo en el cuerpo.

Por Aplicación: El Monitoreo Remoto de Pacientes Supera al Bienestar del Consumidor como Centro de Valor

El monitoreo deportivo y de actividad física capturó el 51,47% de los ingresos en 2025, lo que lo mantuvo como la aplicación más grande porque la base instalada de dispositivos vestibles de consumo siguió siendo mucho mayor que los despliegues clínicos. Esa posición refleja menores barreras regulatorias y ciclos de lanzamiento más rápidos en la parte de bienestar del mercado de IA en salud vestible. La demanda del consumidor continúa apoyando este segmento a medida que las marcas añaden entrenamiento, puntuación del sueño, indicadores vasculares y alertas de fondo a productos familiares. El segmento también se beneficia del comportamiento frecuente de actualización, porque muchos usuarios reemplazan relojes y bandas más rápido de lo que se renuevan los dispositivos médicos.

Se proyecta que el monitoreo remoto de pacientes crezca a una CAGR del 22,29% hasta 2031, lo que lo convierte en la aplicación de más rápido movimiento en el mercado de IA en salud vestible. Un estudio posterior a la ablación de enero de 2026 también mostró que los usuarios del Apple Watch detectaron la recurrencia de fibrilación auricular una mediana de 16 días antes que la atención estándar, con menos hospitalizaciones no planificadas. Esos hallazgos importan porque desplazan a los dispositivos vestibles de fuentes de datos de apoyo a herramientas operativas dentro de los modelos de atención domiciliaria. En la industria de IA en salud vestible, esa aplicación es donde el reembolso, el flujo de trabajo clínico y la economía del software están convergiendo de manera más clara en la actualidad.

Por Algoritmo de IA: La IA en el Borde se Acelera a Medida que los Mandatos de Privacidad Rediseñan las Opciones de Arquitectura

El aprendizaje automático y el análisis predictivo mantuvieron el 30,36% de los ingresos en 2025, convirtiéndolos en el grupo de algoritmos más grande en el mercado de IA en salud vestible. Su liderazgo provino del amplio uso en clasificación de actividades, estadificación del sueño, alertas de anomalías y estimación de riesgo de referencia en dispositivos comerciales. Estos métodos siguen siendo comunes porque son más fáciles de validar, más ligeros de desplegar y ya están embebidos en muchas líneas de productos existentes. El aprendizaje profundo está ganando terreno en la interpretación de ECG y la detección de convulsiones, donde los estudios revisados por pares continúan reportando un rendimiento cercano al del clínico en tareas definidas.

Se proyecta que la IA en el borde e inteligencia embebida crezcan a una CAGR del 22,15% hasta 2031, convirtiéndolos en la categoría de algoritmos de más rápido crecimiento en el mercado de IA en salud vestible. La regulación de privacidad es un impulsor central porque el procesamiento local reduce la necesidad de mover datos de salud sensibles a entornos de nube gobernados por obligaciones de cumplimiento más exigentes. Un artículo de 2026 en Nature Sensors también describió un sensor epidérmico de modalidad cruzada que fusiona señales biopotenciales y biomecánicas a través de un diseño de canal único, lo que podría reducir la complejidad del hardware mientras mejora la inferencia multimodal. A medida que las opciones de arquitectura se desplazan hacia el procesamiento local e híbrido, es probable que el mercado de IA en salud vestible recompense a los proveedores que puedan equilibrar privacidad, latencia y rendimiento de batería en lugar de solo escala en la nube.

Por Usuario Final: La Adopción Institucional Supera a los Usuarios Individuales como Motor de Crecimiento

Los usuarios individuales representaron el 46,71% de los ingresos en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de IA en salud vestible. El gasto del consumidor aún apoya amplios volúmenes de unidades porque los relojes, anillos y bandas siguen siendo más fáciles de adquirir que las soluciones reembolsadas clínicamente. Los empleadores y los programas de bienestar corporativo aún ofrecen espacio para la expansión, pero la Ley de IA de la UE ha reducido lo que está permitido en el reconocimiento de emociones en el lugar de trabajo y casos de uso biométricos similares.

Se espera que los proveedores de atención médica crezcan a una CAGR del 22,26% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de IA en salud vestible. La razón principal es que la interoperabilidad y el reembolso están mejorando al mismo tiempo. Los proveedores de atención a largo plazo y atención médica domiciliaria también se están moviendo más rápido porque la atención basada en valor depende cada vez más del monitoreo de pacientes fuera de los entornos hospitalarios. Eso hace que la adopción institucional sea menos una actividad piloto y más una elección de prestación de atención vinculada a la dotación de personal, la calidad del seguimiento y la gestión de readmisiones. Por lo tanto, el mercado de IA en salud vestible está pasando del volumen liderado por el consumidor hacia la captura de valor liderada por el proveedor, incluso si los usuarios individuales siguen siendo la mayor fuente de ingresos hoy en día.

Análisis Geográfico

América del Norte mantuvo el 54,19% de la participación del mercado de IA en salud vestible en 2025, lo que la mantuvo como el líder claro en ingresos. La región se beneficia del liderazgo concentrado en dispositivos, una infraestructura de seguros más profunda y una vía más establecida para el reembolso de la salud digital. La FDA continuó moldeando el comportamiento del mercado a través de orientación sobre el ciclo de vida y expectativas de control de cambios para las funciones de software habilitadas por IA, lo que dio a los fabricantes más dirección sobre la gestión de modelos posterior a la comercialización. Canadá y México son contribuyentes en crecimiento, pero los Estados Unidos aún anclan la demanda regional porque la mayor parte de la actividad de reembolso, desarrollo de plataformas e integración clínica sigue centrada allí.

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,24% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de IA en salud vestible. El enfoque de China respaldado por políticas en la salud digital y la atención remota está ayudando a acercar los dispositivos vestibles a la prestación formal de atención médica, especialmente donde la conectividad y los sistemas de información hospitalaria están mejorando. Japón también se está volviendo más importante porque la necesidad de atención remota está aumentando ante la escasez de médicos y porque los dispositivos de consumo con características diagnósticas están ganando más atención.

Europa mantuvo una posición significativa pero secundaria en el mercado de IA en salud vestible durante 2025. Alemania siguió siendo uno de los mercados más maduros, respaldado por una adopción más amplia de la salud digital y una mayor preparación en tecnología de la información sanitaria. La Ley de IA de la UE está moldeando las opciones de despliegue al prohibir el reconocimiento de emociones en el lugar de trabajo, lo que limita algunos casos de uso de dispositivos vestibles empresariales y empuja a los proveedores a centrarse más claramente en los límites clínicos y de bienestar. El Espacio Europeo de Datos de Salud y los esfuerzos relacionados de interoperabilidad basados en FHIR pueden ser una carga de cumplimiento a corto plazo, pero también apoyan la escalabilidad a largo plazo al facilitar la integración de los datos vestibles en los sistemas de atención formal. América del Sur y Oriente Medio y África siguen siendo contribuyentes en etapa temprana, con Brasil y el CCG sirviendo como los principales puntos de entrada para la expansión de la salud digital.

Panorama Competitivo

El mercado de IA en salud vestible está moderadamente fragmentado en general, aunque algunas plataformas grandes mantienen posiciones sólidas en categorías de productos seleccionadas. Apple y Samsung siguieron siendo centrales en los dispositivos vestibles de consumo durante 2025 porque ambas empresas combinan control de hardware, sistemas operativos, aplicaciones de salud y creciente funcionalidad de IA dentro de una sola pila. Las notificaciones de hipertensión del Series 11 de Apple muestran cómo un modelo verticalmente integrado puede convertir el acceso a datos propietarios, el acceso al hardware y las actualizaciones de software en una ventaja duradera. Abbott y Dexcom mantienen posiciones más sólidas en biosensado, donde la propiedad intelectual, la evidencia clínica y la familiaridad regulatoria crean barreras más altas que las observadas en los relojes de consumo.

Los nichos de monitoreo clínico siguen siendo más distribuidos, con Masimo, Medtronic, Philips y Omron compitiendo a través de carteras autorizadas y relaciones hospitalarias. Las empresas nativas de IA y de bienestar de precisión como Oura, Withings, AliveCor y Valencell son importantes porque presionan a los actores establecidos más grandes en sensado especializado, licencias de algoritmos y casos de uso enfocados. El despliegue de BioButton a escala hospitalaria de BioIntelliSense es un ejemplo de un movimiento estratégico que vincula la credibilidad del dispositivo con la integración del flujo de trabajo de HCE en lugar del volumen directo al consumidor.

Todavía existe espacio abierto en la atención a largo plazo, la atención médica domiciliaria y el monitoreo posquirúrgico multimodal, donde ninguna empresa ha construido aún una ventaja de escala indiscutible. El enfoque de la FDA hacia la planificación de control de cambios predeterminados otorga a los actores establecidos con autorizaciones previas más margen para actualizar los modelos de IA de manera eficiente, lo que puede reforzar su liderazgo una vez que una plataforma ya está en uso clínico. Al mismo tiempo, los marcos de cumplimiento como los controles de la FDA, ISO 13485 y el RGPD sirven tanto como barreras de entrada como filtros de selección de proveedores para los compradores institucionales. Por lo tanto, es probable que el mercado de IA en salud vestible siga recompensando a las empresas que puedan combinar evidencia, integración y disciplina de actualización en lugar de aquellas que compiten únicamente en la novedad del dispositivo.

Líderes de la Industria de IA en Salud Vestible

Apple Inc.

Alphabet Inc.

Samsung Electronics

Garmin Ltd.

Huawei Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Abbott obtuvo el Marcado CE para Libre Duo y Libre Duo 10 Day, los primeros biowearables de monitoreo continuo dual de glucosa y cetonas del mundo, que miden ambos analitos cada minuto en tiempo real. La aprobación abre un nuevo mercado clínico para el monitoreo de prevención de cetoacidosis diabética fuera de los entornos hospitalarios y está previsto su lanzamiento en mercados europeos seleccionados a finales de 2026.

- Marzo de 2026: Ambiq presentó detalles del Atomiq110, un próximo SoC construido sobre su plataforma SPOT® de 12 nm diseñado para operar a voltajes ultrabajos de hasta 300 mV, orientado a la inferencia de IA siempre activa para dispositivos vestibles avanzados de grado médico. La producción está programada para 2027.

- Marzo de 2026: Nordic Semiconductor anunció la amplia disponibilidad comercial del SoC nRF54LM20B habilitado con NPU para IA en el borde de ultra bajo consumo en sensores médicos vestibles, permitiendo la detección de actividad en tiempo real, identificación de anomalías e interpretación del movimiento sin dependencia de la nube.

Alcance del Informe Global del Mercado de IA en Salud Vestible

Según el alcance del informe, el mercado de IA en salud vestible se refiere al uso de tecnologías de inteligencia artificial en dispositivos vestibles, como relojes inteligentes, rastreadores de actividad física y biosensores, para recopilar, analizar e interpretar datos de salud en tiempo real. Estas soluciones permiten el monitoreo continuo de la salud, información predictiva, recomendaciones personalizadas de bienestar, detección temprana de enfermedades y mejora de la atención al paciente mediante la toma de decisiones basada en datos.

El mercado de IA en salud vestible está segmentado por tipo de dispositivo, componente, aplicación, algoritmo de IA, usuario final y geografía. Por tipo de dispositivo, el mercado está segmentado en relojes inteligentes, bandas de actividad física, auriculares inteligentes, ropa inteligente y parches, dispositivos vestibles de grado médico y otros tipos de dispositivos. Por componente, el mercado está segmentado en software y hardware. Por aplicación, el mercado está segmentado en monitoreo remoto de pacientes, gestión de enfermedades crónicas, monitoreo deportivo y de actividad física, monitoreo clínico y de diagnóstico, y otras aplicaciones. Por algoritmo de IA, el mercado está segmentado en aprendizaje automático y análisis predictivo, aprendizaje profundo, IA en el borde e inteligencia embebida, y IA multimodal (fusión de sensores). Por usuario final, el mercado está segmentado en usuarios individuales, proveedores de atención médica, proveedores de atención a largo plazo y atención médica domiciliaria, empleadores y programas de bienestar corporativo, y pagadores y compañías de seguros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Relojes Inteligentes |

| Bandas de Actividad Física |

| Auriculares Inteligentes |

| Ropa Inteligente y Parches |

| Dispositivos Vestibles de Grado Médico |

| Otros Tipos de Dispositivos |

| Software |

| Hardware |

| Monitoreo Remoto de Pacientes |

| Gestión de Enfermedades Crónicas |

| Monitoreo Deportivo y de Actividad Física |

| Monitoreo Clínico y de Diagnóstico |

| Otras Aplicaciones |

| Aprendizaje Automático y Análisis Predictivo |

| Aprendizaje Profundo |

| IA en el Borde e Inteligencia Embebida |

| IA Multimodal (fusión de sensores) |

| Usuarios Individuales |

| Proveedores de Atención Médica |

| Proveedores de Atención a Largo Plazo y Atención Médica Domiciliaria |

| Empleadores y Programas de Bienestar Corporativo |

| Pagadores y Compañías de Seguros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Relojes Inteligentes | |

| Bandas de Actividad Física | ||

| Auriculares Inteligentes | ||

| Ropa Inteligente y Parches | ||

| Dispositivos Vestibles de Grado Médico | ||

| Otros Tipos de Dispositivos | ||

| Por Componente | Software | |

| Hardware | ||

| Por Aplicación | Monitoreo Remoto de Pacientes | |

| Gestión de Enfermedades Crónicas | ||

| Monitoreo Deportivo y de Actividad Física | ||

| Monitoreo Clínico y de Diagnóstico | ||

| Otras Aplicaciones | ||

| Por Algoritmo de IA | Aprendizaje Automático y Análisis Predictivo | |

| Aprendizaje Profundo | ||

| IA en el Borde e Inteligencia Embebida | ||

| IA Multimodal (fusión de sensores) | ||

| Por Usuario Final | Usuarios Individuales | |

| Proveedores de Atención Médica | ||

| Proveedores de Atención a Largo Plazo y Atención Médica Domiciliaria | ||

| Empleadores y Programas de Bienestar Corporativo | ||

| Pagadores y Compañías de Seguros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la IA en salud vestible hasta 2031?

El crecimiento está siendo apoyado por la IA en el dispositivo, chipsets de bajo consumo más pequeños y un reembolso más sólido para el monitoreo remoto. Se proyecta que el mercado aumente de USD 13,04 mil millones en 2025 a USD 15,28 mil millones en 2026 para alcanzar USD 39,18 mil millones en 2031 a una CAGR del 20,72%.

¿Qué categoría de dispositivo lidera los ingresos hoy?

Los relojes inteligentes lideran los ingresos con una participación del 43,44% en 2025 porque combinan una amplia adopción con características como ECG, oxígeno en sangre y monitoreo relacionado con la hipertensión.

¿Por qué el software es más grande que el hardware en este campo?

El software mantuvo el 59,53% de los ingresos en 2025 porque los algoritmos, el apoyo a la decisión clínica y el análisis crean más margen y una mayor retención de clientes que los dispositivos físicos por sí solos.

¿Qué región es probable que se expanda más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 23,24% hasta 2031, ayudada por el apoyo de políticas, el aumento de las necesidades de atención remota y la fuerte adopción de dispositivos vestibles en los principales mercados regionales.

Última actualización de la página el: