Tamaño y Participación del Mercado de IA en Atención y Gestión de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

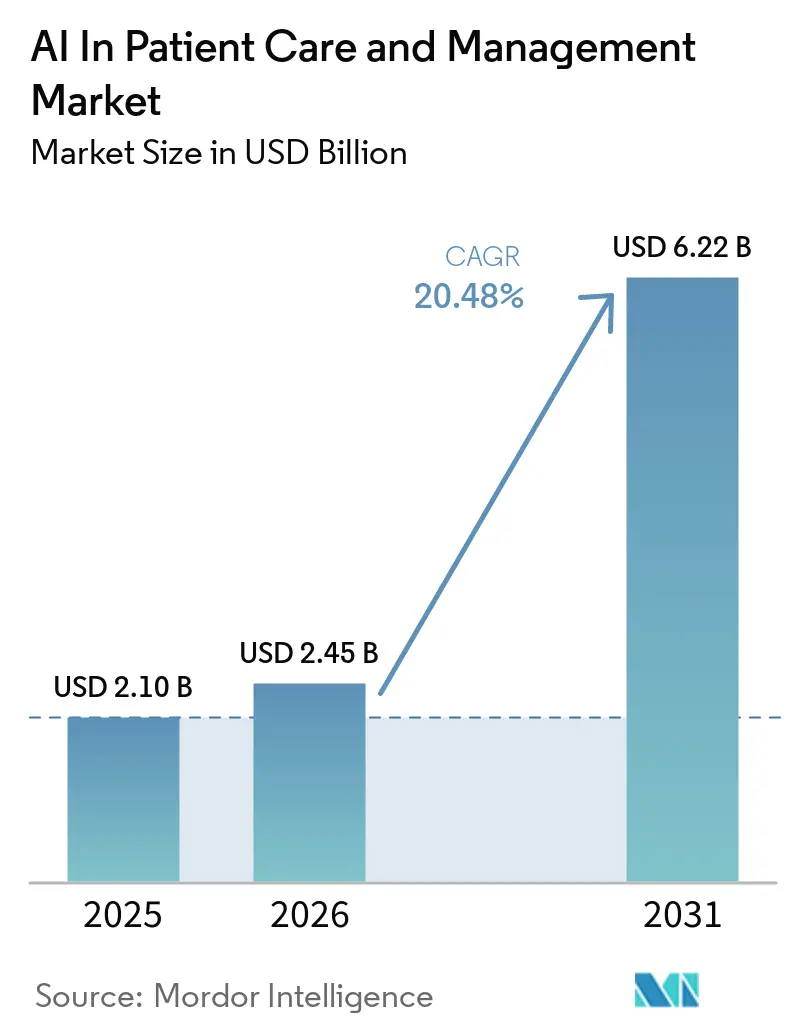

| Tamaño del Mercado (2026) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.48% CAGR |

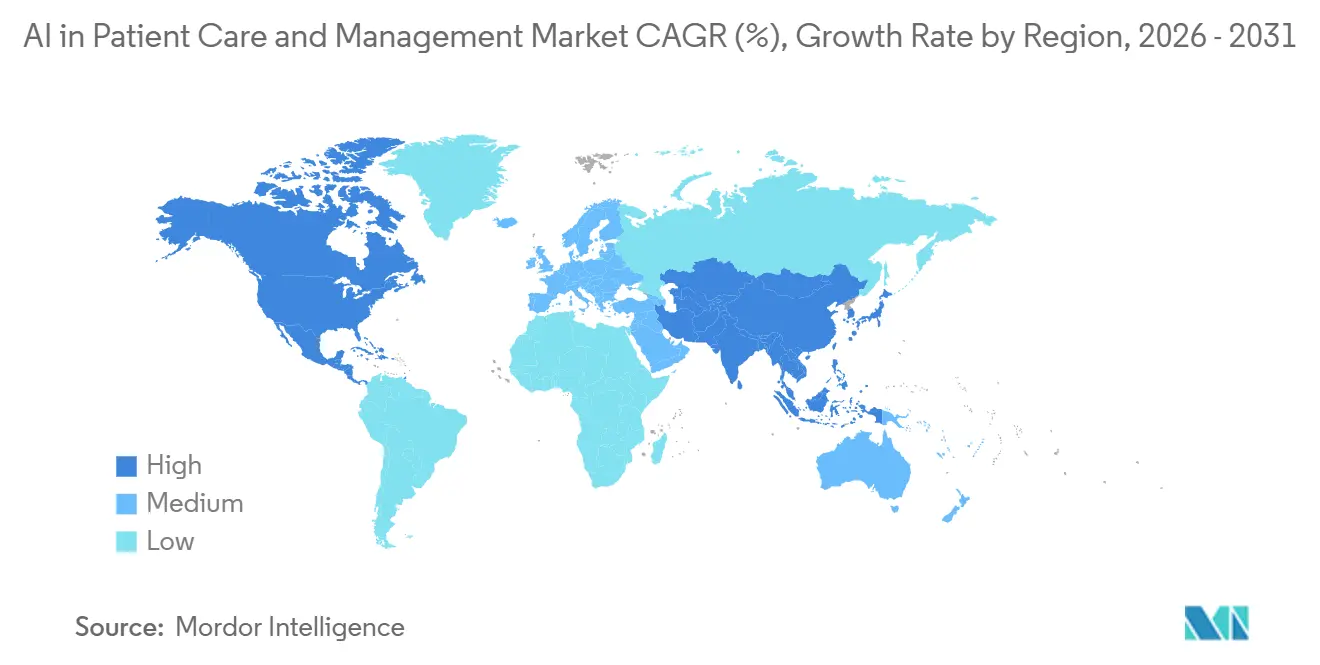

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

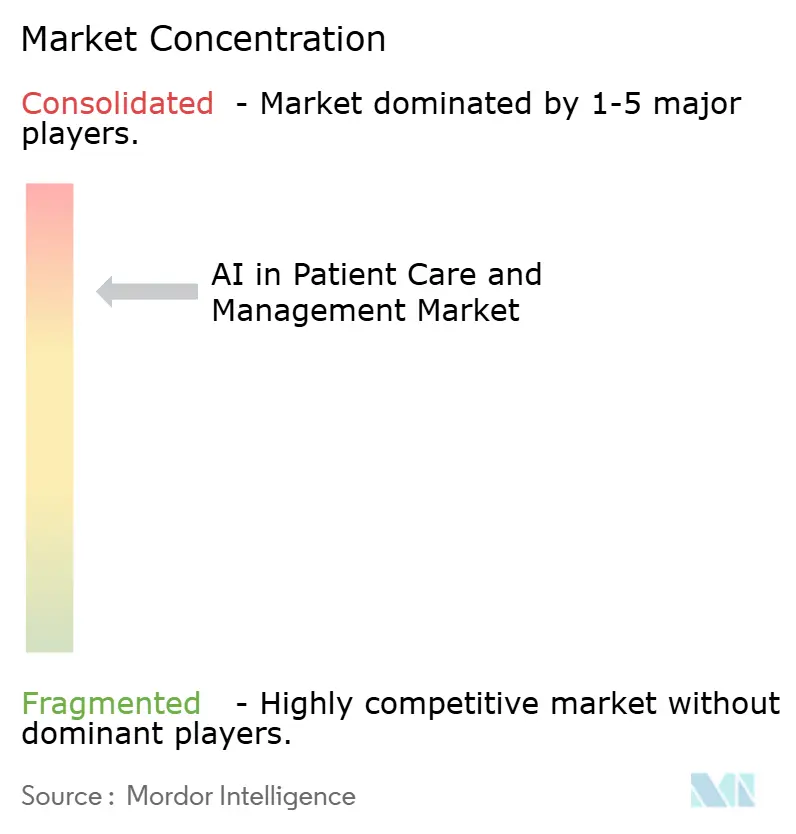

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Atención y Gestión de Pacientes por Mordor Intelligence

Se espera que el tamaño del mercado de IA en Atención y Gestión de Pacientes crezca de USD 2,10 mil millones en 2025 a USD 2,45 mil millones en 2026 y se prevé que alcance USD 6,22 mil millones en 2031 a una CAGR del 20,48% durante 2026-2031. El mercado está transitando de proyectos piloto hacia la automatización a escala empresarial, a medida que hospitales y pagadores estandarizan los flujos de trabajo para el registro, el triaje, la documentación y los servicios a afiliados. Los hitos regulatorios en Estados Unidos, incluidas las disposiciones operativas de la regla de Interoperabilidad y Autorización Previa de CMS en 2026, con las API completas de pagadores previstas para 2027, están desbloqueando el acceso a datos estructurados y decisiones con plazos definidos que los sistemas de IA pueden automatizar a escala. La conectividad de red nacional bajo TEFCA amplió el intercambio de registros a una escala de cientos de millones en 2025, lo que fortalece la liquidez de datos que los asistentes de IA y los sistemas de análisis requieren para agregar valor en todos los entornos de atención. La maduración de la integración basada en FHIR está reduciendo las barreras para que los desarrolladores externos incorporen herramientas de participación del paciente y documentación directamente en los flujos de trabajo de los sistemas de historia clínica electrónica (HCE). Las persistentes brechas de personal están impulsando a los sistemas de salud a adoptar la transcripción ambiental y los flujos de trabajo automatizados de atención al público, que comprimen el tiempo de documentación y reducen las tareas manuales para los equipos de atención.

Conclusiones Clave del Informe

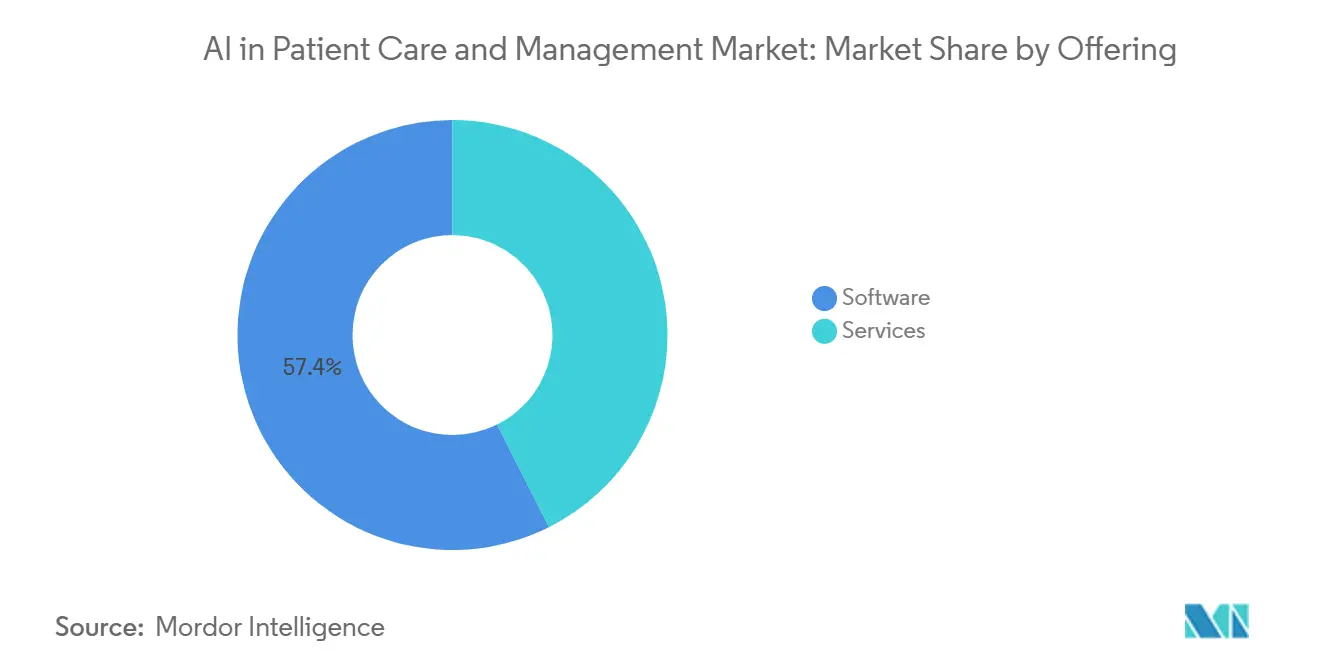

- Por oferta, el software lideró con una participación de ingresos del 57,42% en 2025, y se proyecta que el software se expanda a una CAGR del 22,34% hasta 2031.

- Por modo de implementación, la nube representó una participación del 45,34% en 2025, mientras que se proyecta que las arquitecturas híbridas crezcan a una CAGR del 21,65% durante 2026-2031.

- Por tecnología, el procesamiento de lenguaje natural mantuvo una participación del 39,62% en 2025, y se espera que los chatbots o agentes conversacionales registren el crecimiento más rápido con una CAGR del 24,33%.

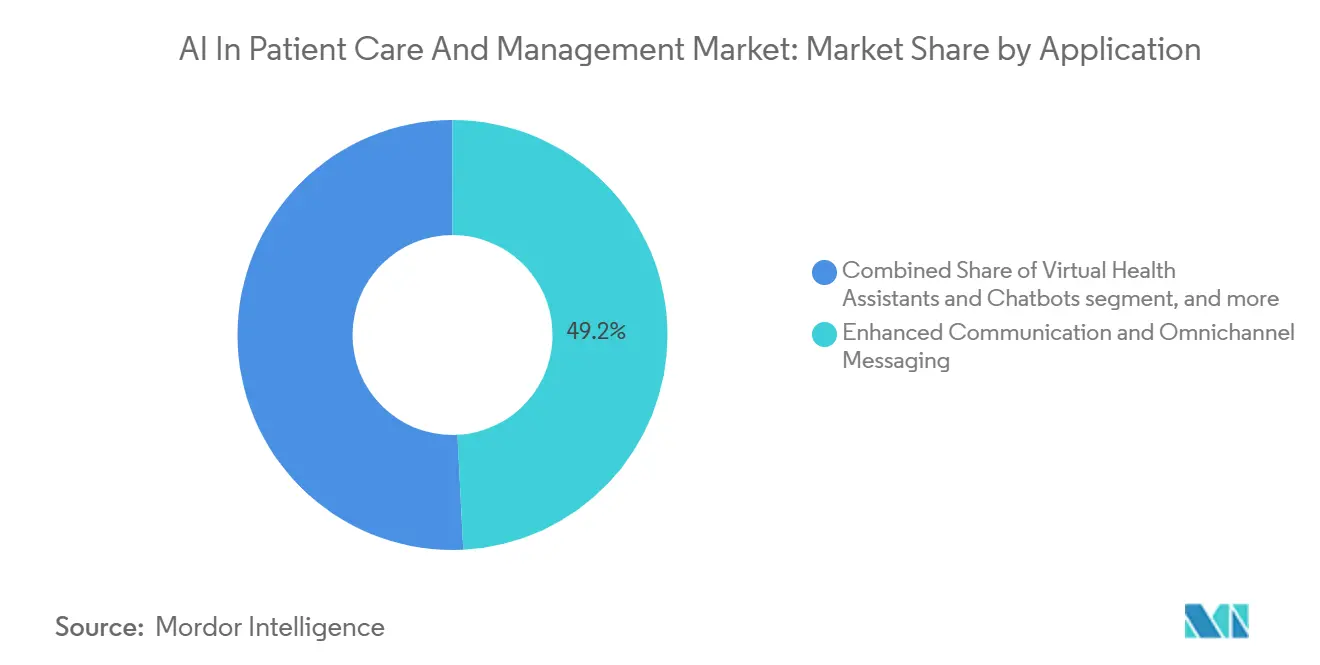

- Por aplicación, la comunicación mejorada y la mensajería omnicanal representaron el 49,23% de participación en 2025, mientras que los asistentes de salud virtuales y los chatbots se expandirán a una CAGR del 23,55% durante 2026-2031.

- Por usuario final, los proveedores de atención médica lideraron con una participación del 47,44% en 2025, y se prevé que los pagadores de atención médica crezcan más rápido con una CAGR del 21,86%.

- Por geografía, América del Norte contribuyó con una participación del 48,26% en 2025, mientras que se espera que Asia-Pacífico registre el mayor crecimiento con una CAGR del 23,37% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Atención y Gestión de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las API de Interoperabilidad y Autorización Previa de CMS Aceleran el Acceso Digital del Paciente y la Automatización del Estado | +4.2% | América del Norte como núcleo, con efecto secundario en los sistemas de pagadores de la UE | Mediano plazo (2-4 años) |

| Creciente Adopción por Parte del Consumidor de la Atención Virtual y Preferencia por Puertas de Entrada Digitales de Autoservicio 24/7 | +3.8% | Global, con ganancias tempranas en áreas metropolitanas de EE. UU., Singapur y Australia | Corto plazo (≤ 2 años) |

| Las Agudas Escaseces de Personal Sanitario Impulsan la Automatización de los Flujos de Trabajo de Recepción y Centro de Contacto | +5.1% | América del Norte y UE, agudo en mercados rurales de EE. UU. | Mediano plazo (2-4 años) |

| El Crecimiento en el Uso del Portal del Paciente y las API FHIR Permite Asistentes de IA Personalizados | +3.5% | América del Norte, Singapur, Australia | Mediano plazo (2-4 años) |

| La IA en Dispositivo y con Preservación de la Privacidad Permite Asistentes Seguros para PHI en Aplicaciones y Quioscos | +2.1% | UE (mercados sensibles al RGPD), segmentos de EE. UU. orientados a la privacidad | Largo plazo (≥ 4 años) |

| El Intercambio Nacional Habilitado por TEFCA Mejora la Localización de Registros y la Coincidencia de Identidad para los Asistentes | +1.7% | Nacional en EE. UU., proyectos piloto en mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las API de Interoperabilidad y Autorización Previa de CMS Aceleran el Acceso Digital del Paciente y la Automatización del Estado

La Regla Final de Interoperabilidad y Autorización Previa de CMS exige que los pagadores afectados implementen API basadas en FHIR para Acceso del Paciente, Acceso del Proveedor, Pagador a Pagador y Autorización Previa, con disposiciones operativas vigentes desde el 1 de enero de 2026 y cumplimiento total de la API para el 1 de enero de 2027. La regla introduce plazos de respuesta firmes para la autorización previa, incluida una ventana de decisión estándar de siete días y obligaciones de reporte que aumentan la transparencia y la rendición de cuentas. Estas disposiciones transforman la autorización previa de un proceso manual y opaco en un conjunto de datos que los agentes de IA pueden consultar, rellenar previamente y monitorear, lo que reduce las comunicaciones de ida y vuelta y disminuye los volúmenes de llamadas. Los asistentes orientados al paciente adquieren nuevo valor cuando el estado de la autorización previa se vuelve accesible a través de la API de Acceso del Paciente, ya que los afiliados pueden obtener actualizaciones de forma autónoma en lugar de esperar devoluciones de llamada. Las encuestas de la industria en 2025 mostraron un inicio lento en la implementación para muchos pagadores y proveedores, lo que apunta a una aceleración que se intensifica hasta 2027 a medida que las API se estabilizan en las redes.[1]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa de CMS (CMS-0057-F)," Centros de Servicios de Medicare y Medicaid, cms.gov A medida que estas API escalan, el mercado de IA en Atención y Gestión de Pacientes se beneficia de una menor fricción en el acceso a datos estructurados que respaldan la automatización oportuna de verificaciones de elegibilidad, ensamblaje de documentación y notificaciones de estado.

Creciente Adopción por Parte del Consumidor de la Atención Virtual y Preferencia por Puertas de Entrada Digitales de Autoservicio 24/7

Las expectativas de los consumidores de una participación permanente se están trasladando a la atención médica, y los puntos de contacto virtuales se están convirtiendo en la entrada predeterminada para la programación de citas, la mensajería y el triaje. Los hospitales ampliaron las capacidades de mensajería segura y acceso electrónico durante 2024, lo que sentó las bases para puertas de entrada digitales escalables que se integran con chatbots de IA y herramientas de registro. Los proveedores que implementan programación digital fuera del horario habitual y recordatorios multicanal reportan una mayor captación de citas y menos ausencias, ya que el alcance automatizado llega a los pacientes en sus canales preferidos.[2]Isaac Correa, "Puerta de Entrada Digital en Atención Médica: Guía de Estrategia 2025," Hellomatik, hellomatik.com Los hospitales del Sudeste Asiático también han implementado asistentes virtuales basados en WhatsApp para reservas y navegación del paciente, lo que demuestra cómo las interfaces conversacionales pueden adaptarse a los hábitos de comunicación regionales. Por el lado de la oferta, la atención urgente virtual ha continuado evolucionando con actualizaciones de plataforma que enfatizan la disponibilidad 24/7 y una resolución más rápida, lo que refuerza los hábitos de los consumidores que favorecen el acceso inmediato. Estos factores amplían la superficie direccionable para el mercado de IA en Atención y Gestión de Pacientes a medida que proveedores y pagadores alinean sus modelos de participación con las expectativas digitales en tiempo real.

Las Agudas Escaseces de Personal Sanitario Impulsan la Automatización de los Flujos de Trabajo de Recepción y Centro de Contacto

El ahorro de tiempo derivado de la documentación ambiental y el registro impulsado por IA se está convirtiendo en una palanca práctica para aumentar la capacidad sin ampliar la plantilla. Las clínicas que utilizan transcriptores de IA y automatización de flujos de trabajo reportan reducciones significativas en el tiempo de documentación por consulta, lo que permite a los médicos redirigir minutos hacia la atención al paciente durante el día.[3]Equipo de Groovy Web, "Chatbots de IA en Atención Médica en 2026: Transformar la Participación del Paciente y Reducir Costos," Groovy Web, groovyweb.co Los consultorios que aplican automatización de programación y registro reportan ahorros semanales de horas medibles en la recepción, que se acumulan en organizaciones con múltiples ubicaciones que gestionan mayores volúmenes de pacientes. Las herramientas de gestión de la fuerza laboral ahora incorporan IA para predecir las necesidades de personal y completar automáticamente los turnos, lo que reduce la carga administrativa para los líderes de primera línea y limita el gasto en horas extra. A medida que maduran los patrones de gestión del cambio e integración, estos casos de uso están alcanzando escala empresarial, particularmente donde la escritura de retorno en HCE y la mensajería segura ya están implementadas. El paso de proyectos piloto a la automatización estandarizada crea períodos de recuperación de la inversión predecibles, lo que mejora la confianza presupuestaria para los líderes clínicos y los directores financieros. Estas dinámicas operativas respaldan la expansión del mercado de IA en Atención y Gestión de Pacientes a medida que las organizaciones apuntan a tareas repetitivas que pueden automatizarse de manera confiable en clínicas y líneas de servicio.

El Intercambio Nacional Habilitado por TEFCA Mejora la Localización de Registros y la Coincidencia de Identidad para los Asistentes

El intercambio de registros a escala nacional mejora la capacidad de la IA para ensamblar vistas longitudinales del historial de un paciente en el momento de necesidad. TEFCA estableció políticas comunes y conectividad que reemplazan cientos de acuerdos bilaterales, lo que simplifica la forma en que los sistemas descubren y solicitan registros entre regiones.[4]Steven Posnack, "Prioridades y Planes de TEFCA para el Resto de 2025," Oficina del Coordinador Nacional de Tecnología de la Información en Salud, healthit.gov La aparición de Redes de Información de Salud Calificadas y la expansión de casos de uso están construyendo la base para la localización de registros entre redes y la coincidencia de identidad, ambas críticas para las herramientas de IA que necesitan contexto más allá de una sola HCE. Las actualizaciones de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud durante 2025 destacaron el progreso en los proyectos piloto de consulta basada en FHIR y las prioridades de interoperabilidad que fortalecen la columna vertebral de datos para los asistentes digitales y las herramientas de coordinación de atención. A medida que se conectan más participantes, los agentes de IA pueden reducir las pruebas duplicadas, mostrar imágenes o análisis históricos y ofrecer un triaje más preciso basado en historiales completos. Las agencias federales y los grandes sistemas que se unen a TEFCA señalan un movimiento hacia una utilidad amplia que va más allá de los escenarios exclusivos de tratamiento, lo que respaldará un conjunto más amplio de flujos de trabajo automatizados con el tiempo. Esta red de intercambio en maduración amplía los datos alcanzables para el mercado de IA en Atención y Gestión de Pacientes, lo que mejora la precisión del asistente y la confianza tanto de los médicos como de los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Obligaciones de Cumplimiento de IA de Alto Riesgo y Privacidad (Ley de IA de la UE, HIPAA) Aumentan los Costos de Implementación | -3.2% | UE (alto), atención médica en EE. UU. (moderado), MedTech global | Corto plazo (≤ 2 años) |

| Las Cargas de Seguridad, Alucinaciones y Validación Ralentizan la Implementación en Casos de Uso Orientados al Paciente | -2.8% | Global, agudo en mercados de EE. UU. sensibles a la responsabilidad civil médica | Mediano plazo (2-4 años) |

| La Complejidad de Integración de HCE y el Bloqueo de Proveedores Aumentan el Tiempo hasta la Generación de Valor | -2.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| El Registro A2P SMS 10DLC y el Filtrado de Operadores Reducen la Capacidad de Entrega del Alcance | -0.9% | Nacional en EE. UU., posible extensión a RCS | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Integración de HCE y el Bloqueo de Proveedores Aumentan el Tiempo hasta la Generación de Valor

La brecha entre la disponibilidad de estándares y la implementación operativa sigue siendo un cuello de botella, lo que ralentiza el ritmo al que las aplicaciones de IA pueden ponerse en marcha dentro de los flujos de trabajo de HCE en producción. Las encuestas de la industria en 2025 indicaron que una gran proporción de pagadores y proveedores aún no había comenzado las implementaciones de API requeridas, lo que subraya la distancia entre los objetivos de política y la realidad técnica. Incluso donde el soporte de FHIR R4 está presente, el acceso se produce a través de API gobernadas con alcances, límites de velocidad y metadatos de consentimiento que los proveedores de IA deben diseñar, lo que añade complejidad de ingeniería y alarga los ciclos de prueba. Los compradores de tecnología de la información en salud también aplican estrictas aprobaciones de mercado y validación de flujos de trabajo, lo que puede requerir meses de pruebas conjuntas para garantizar una incorporación segura en las herramientas para médicos. Las organizaciones que planifican implementaciones integrales de interoperabilidad estiman plazos de varios meses y costos directos significativos, y reservan presupuesto para el mantenimiento continuo y la gestión de proveedores. Estos factores favorecen a los socios con herramientas de integración y gobernanza probadas, lo que orienta la adquisición hacia proveedores que pueden demostrar una escritura de retorno segura en HCE y registros de auditoría. El resultado es un camino hacia la generación de valor más lento y con mayor uso de recursos para los nuevos participantes de IA, lo que puede retrasar los beneficios más amplios para el mercado de IA en Atención y Gestión de Pacientes.

El Registro A2P SMS 10DLC y el Filtrado de Operadores Reducen la Capacidad de Entrega del Alcance

Los operadores ahora bloquean el tráfico A2P 10DLC no registrado, lo que obliga a todos los programas de SMS automatizados a completar el registro de marca y campaña antes del lanzamiento. El registro implica tarifas y períodos de revisión, y el rendimiento está vinculado a puntuaciones de confianza que limitan la capacidad de envío diario para marcas nuevas o pequeñas. Los algoritmos de filtrado de contenido comparan el tráfico en vivo con las muestras aprobadas, y las desviaciones pueden ser descartadas silenciosamente, lo que crea un riesgo operativo para las clínicas que dependen de los SMS para recordatorios o notificaciones de triaje. Las obligaciones de cumplimiento siguen siendo altas porque los mensajes de atención médica deben satisfacer los estándares de la Ley de Protección al Consumidor de Telefonía y utilizar proveedores elegibles para HIPAA, con flujos de consentimiento claros y restricciones de contenido que excluyen el marketing dentro de los hilos transaccionales. Los recargos por mensaje del operador y las penalizaciones por contenido añaden riesgo financiero, mientras que los límites de capacidad de entrega reducen el alcance de los programas de participación basados principalmente en SMS incluso después del registro. Los despliegues de RCS pueden crear alternativas con soporte de medios más enriquecidos en 2026, pero las reglas de verificación y los pasos de registro probablemente reflejarán los de 10DLC, lo que limita la rapidez con que las organizaciones pueden cambiar de canal. Estas restricciones afectan el alcance al paciente a escala, lo que impulsa la adopción hacia la mensajería del portal y los asistentes dentro de la aplicación que operan dentro de canales autenticados para el mercado de IA en Atención y Gestión de Pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Predominio del Software Impulsado por la Economía de la Consolidación de Plataformas

El software representó el 57,42% en 2025 y se proyecta que lidere el crecimiento con una CAGR del 22,34% hasta 2031, lo que refleja un cambio hacia plataformas unificadas que agrupan el registro, el triaje, la participación y la documentación bajo un único modelo de gobernanza para el mercado de IA en Atención y Gestión de Pacientes. Los sistemas de salud están consolidando proveedores para agilizar las revisiones de seguridad y simplificar la contratación, lo que reduce el riesgo de integración y disminuye los costos indirectos asociados a la gestión de múltiples herramientas puntuales en flujos de trabajo similares. Los proveedores de plataformas ahora empaquetan la documentación ambiental, la búsqueda en HCE y la mensajería al paciente en una sola pila, lo que reduce las transferencias y acelera el tiempo hasta la generación de valor para los equipos clínicos que necesitan automatización de extremo a extremo. Salesforce anunció nuevos agentes de Agentforce Health que integran historiales médicos y datos de dispositivos para automatizar tareas en el triaje de derivaciones y la participación, lo que ilustra cómo los proveedores de software están incorporando capacidades multiagente como parte de suites más amplias. Microsoft amplió las herramientas específicas para atención médica que agilizan las operaciones de triaje y autorización previa, lo que fortalece el núcleo de software que los clientes pueden activar sin necesidad de construir extensas soluciones personalizadas. Oracle lanzó un Centro de Excelencia de IA para atención médica con el fin de acelerar los casos de uso integrados en su base de clientes, lo que se alinea con la tendencia de consolidación a medida que las plataformas alineadas con HCE incorporan IA de forma nativa en los flujos de trabajo clínicos. Estos movimientos reflejan el centro de gravedad en el mercado de IA en Atención y Gestión de Pacientes, ya que los compradores prefieren relaciones de software menos numerosas y más profundas que conecten a los equipos clínicos y operativos con una sola capa de datos y orquestación.

La industria de IA en Atención y Gestión de Pacientes todavía utiliza servicios para la integración compleja, la gobernanza de datos y la gestión del riesgo de modelos, aunque la configuración con poco código ahora cubre muchas tareas comunes. Los mercados de HCE y los conectores seguros acortan los ciclos de implementación para las funciones estándar, lo que reduce la dependencia de grandes proyectos de implementación para los flujos de atención al público y documentación. Las hojas de ruta de las plataformas enfatizan las barreras de cumplimiento y la explicabilidad para la adopción clínica, lo que respalda el crecimiento en entornos hospitalarios y de pagadores que requieren cambios auditables. La automatización liderada por software también escala entre líneas de servicio una vez que las plantillas iniciales están probadas, lo que multiplica el retorno de la inversión en grupos de proveedores multiespecialidad. Como resultado, el software aumenta su importancia estratégica a medida que los compradores buscan socios a largo plazo con suites interoperables que reduzcan la fragmentación del flujo de trabajo en el mercado de IA en Atención y Gestión de Pacientes.

Por Modo de Implementación: El Rápido Ascenso del Híbrido Equilibra la Soberanía con la Escalabilidad

La nube representó el 45,34% en 2025 y se proyecta que el híbrido crezca a una CAGR del 21,65% hasta 2031, a medida que las organizaciones combinan el control local con la inferencia elástica en la nube. Este patrón se alinea con los objetivos de administración de información de salud protegida (PHI) mientras preserva el acceso a modelos de última generación entregados como servicios gestionados en entornos de nube. Los clientes utilizan servicios en la nube para el lenguaje y la búsqueda mientras procesan previamente las indicaciones de forma local para minimizar la exposición de PHI, lo que equilibra la privacidad con la necesidad de escala. Las herramientas específicas para atención médica de Microsoft ilustran cómo los servicios gestionados proporcionan acceso seguro a modelos y componentes de flujo de trabajo sin necesidad de construir todo internamente. El enfoque de Oracle en los patrones de IA integrada muestra cómo los proveedores de HCE están habilitando la inferencia envuelta en contexto clínico, lo que reduce la carga para los equipos de tecnología de la información hospitalaria. Estos enfoques respaldan rutas de migración que mueven las cargas de trabajo sensibles detrás del cortafuegos y envían las tareas de cómputo intensivo a la nube. En este modelo, el mercado de IA en Atención y Gestión de Pacientes refuerza la postura de seguridad mientras conserva la opción de utilizar nuevas capacidades a medida que los proveedores de nube las lanzan.

Las topologías híbridas también ayudan con la integración de HCE, ya que los servicios locales pueden gestionar la identidad, el consentimiento y la escritura de retorno utilizando las políticas del hospital, mientras que los modelos en la nube procesan el contexto desidentificado. El patrón resultante permite al departamento de tecnología de la información establecer barreras de protección, gestionar picos de tráfico y auditar eventos sin restringir a los equipos a implementaciones exclusivamente locales. Muchos compradores adoptan el híbrido de forma incremental, comenzando con la transcripción ambiental y los asistentes de mensajería donde las llamadas al modelo son sin estado y auditables. A medida que las organizaciones demuestran el éxito en un departamento, extienden la misma infraestructura a casos de uso adicionales, como el registro y la gestión de derivaciones. Con el tiempo, el híbrido se convierte en el estándar para los sistemas de salud más grandes que deben cumplir objetivos de seguridad y rendimiento mientras mantienen el acceso a las últimas capacidades en el mercado de IA en Atención y Gestión de Pacientes.

Por Tecnología: El Liderazgo Actual del PLN Cede el Impulso de Crecimiento a los Agentes Conversacionales

El procesamiento de lenguaje natural representó el 39,62% en 2025 y se proyecta que los agentes conversacionales crezcan a una CAGR del 24,33% a medida que el chat orientado al paciente y al personal amplía los casos de uso alcanzables en el mercado de IA en Atención y Gestión de Pacientes. El PLN sustenta la documentación ambiental y la extracción de datos de HCE, que siguen siendo tareas de alto volumen con claras ganancias de productividad. Las interfaces conversacionales añaden memoria, turnos de conversación y orquestación de tareas que respaldan flujos de múltiples pasos, incluidos el registro, la programación, las preguntas sobre beneficios y el asesoramiento sobre planes de atención. Las herramientas de los hiperescaladores están haciendo que estos patrones sean más accesibles a través de componentes empaquetados adaptados para el triaje sanitario y las tareas administrativas. Las iniciativas de IA integrada de Oracle se alinean con esta tendencia al incorporar modelos de lenguaje en contextos clínicos que los médicos ya utilizan. Estos desarrollos ayudan a los agentes conversacionales a gestionar solicitudes más complejas mientras preservan la auditabilidad y las verificaciones de seguridad.

El análisis predictivo continúa madurando en paralelo, con proveedores que reportan un rendimiento más sólido en tareas de optimización de readmisiones y recursos a medida que mejoran los canales de datos. Kumo.ai destaca estudios de caso que muestran mejoras en el rendimiento de clasificación para el modelado de riesgo del paciente, lo que respalda los programas de gestión de atención cuando se combina con revisión humana. Los patrones de adopción de los clientes a menudo comienzan con flujos de trabajo basados en lenguaje y se expanden a la previsión una vez que la preparación de los datos crece. A medida que la integración y la gobernanza se estabilizan, los proveedores y pagadores reúnen componentes conversacionales, de PLN y predictivos en asistentes unificados. Esta integración refleja un movimiento más amplio hacia plataformas de orquestación de atención que combinan estas tecnologías en un entorno gobernado para la industria de IA en Atención y Gestión de Pacientes.

Por Aplicación: Los Asistentes Virtuales Superan a la Comunicación como Frontera de Crecimiento

La comunicación mejorada y la mensajería omnicanal representaron el 49,23% en 2025, a medida que las organizaciones continuaron escalando los sistemas de recordatorios, la mensajería segura y el alcance del portal para el mercado de IA en Atención y Gestión de Pacientes. Los hospitales ampliaron las capacidades de participación del paciente durante 2024, lo que mejoró la línea base para la mensajería segura y el acceso a registros sobre los que los asistentes modernos pueden construir. Los asistentes virtuales y los chatbots están destinados a superar a las comunicaciones con una CAGR del 23,55% porque las interacciones bidireccionales gestionan el triaje, la programación, las preguntas sobre cobertura y la navegación de atención. Los proveedores están convirtiendo estos asistentes en agentes empaquetados que combinan la recuperación de conocimiento, la ejecución de tareas y las transferencias al personal cuando es necesario. Las actualizaciones continuas de Teladoc a la atención urgente virtual 24/7 muestran cómo los asistentes operan dentro de los flujos de trabajo liderados por médicos para dirigir a los pacientes y resolver problemas comunes rápidamente. Estos cambios amplían el mercado de IA en Atención y Gestión de Pacientes a medida que más valor pasa de los mensajes unidireccionales a las conversaciones guiadas que completan tareas en contexto.

Se proyecta que el tamaño del mercado de IA en Atención y Gestión de Pacientes para los casos de uso de asistentes virtuales se expanda en línea con la CAGR del 23,55%, donde las implementaciones se centran en el triaje, las preguntas sobre beneficios y la captura de formularios de registro. Los hospitales están combinando flujos conversacionales con datos de registro estructurados para eliminar formularios redundantes y reducir la carga de trabajo en la recepción, lo que mejora la experiencia del paciente durante el registro. Las herramientas que dirigen hacia la atención también reducen las visitas mal dirigidas al señalar a los pacientes hacia el lugar de atención correcto, lo que ahorra tiempo y reduce costos tanto para los pacientes como para los proveedores. A medida que los asistentes se integran con los libros de citas, las verificaciones de elegibilidad y la mensajería de HCE, se convierten en la puerta de entrada para muchas interacciones comunes. Las plataformas de comunicación siguen siendo importantes para el alcance, aunque sus ganancias incrementales ahora provienen de la personalización y el momento oportuno en lugar de nuevas implementaciones. El arco a largo plazo apunta a los asistentes como la frontera de crecimiento dentro del mercado de IA en Atención y Gestión de Pacientes, a medida que las organizaciones reemplazan los menús estáticos con la navegación conversacional.

Por Usuario Final: El Mandato Regulatorio de los Pagadores de Atención Médica Acelera la Velocidad de Adopción de IA

Los proveedores de atención médica representaron el 47,44% en 2025, mientras que se proyecta que los pagadores crezcan más rápido con una CAGR del 21,86%, ya que los plazos regulatorios crean fechas límite operativas para la automatización en el mercado de IA en Atención y Gestión de Pacientes. La regla de Interoperabilidad y Autorización Previa de CMS establece plazos específicos para las API de los pagadores, lo que impulsa las inversiones en automatización de la autorización previa, actualizaciones del estado de los afiliados y herramientas de acceso para proveedores. Los pagadores están utilizando IA para clasificar la documentación, mostrar las reglas de política y generar comunicaciones que reducen los tiempos de ciclo para la autorización previa y las apelaciones. Los proveedores han introducido flujos de trabajo agénticos para que los pagadores gestionen las preguntas sobre beneficios, los pasos de revisión de reclamaciones y la participación de los afiliados en múltiples canales, lo que acorta el tiempo hasta la resolución. Los proveedores continúan expandiendo la transcripción ambiental, el triaje virtual y la mensajería del portal, lo que respalda su liderazgo en participación a través de flujos de trabajo clínicos integrados. La industria de IA en Atención y Gestión de Pacientes se está moviendo hacia plataformas integradas que sirven tanto a las necesidades de pagadores como de proveedores con gobernanza compartida y datos interoperables.

A medida que las API de los pagadores maduran, las experiencias de los asistentes se extienden a través de los puntos de contacto de afiliados, proveedores y farmacias con visibilidad de estado consistente. Esto reduce los volúmenes de llamadas para verificaciones de beneficios y mejora la satisfacción del proveedor durante la documentación y el seguimiento. Las organizaciones de proveedores todavía impulsan la adopción temprana de herramientas orientadas al ámbito clínico, aunque las herramientas orientadas a los pagadores ahora están alcanzando el ritmo porque los requisitos regulatorios son explícitos y tienen plazos definidos. Las asociaciones entre proveedores de plataformas y grandes empresas muestran cómo los componentes compartidos pueden respaldar ambos lados de la autorización previa y la gestión de atención. Esta alineación acelera la adquisición y la implementación empresarial para el mercado de IA en Atención y Gestión de Pacientes, a medida que los modelos conjuntos de gobernanza y seguridad se prueban en producción.

Análisis Geográfico

América del Norte representó el 48,26% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 23,37% durante 2026-2031 para el mercado de IA en Atención y Gestión de Pacientes. La región se beneficia de la claridad regulatoria y la infraestructura que respalda el intercambio seguro de datos, incluidos los mandatos de CMS y el intercambio basado en TEFCA a escala nacional. Las ganancias de adopción provienen de los asistentes integrados y la documentación ambiental dentro de los flujos de trabajo de HCE de los titulares, que reducen la carga cognitiva y el tiempo de documentación para los médicos. Los proveedores de plataformas ofrecen capacidades de IA específicas para atención médica que los equipos de tecnología de la información hospitalaria pueden activar bajo acuerdos existentes, lo que reduce la fricción de adquisición para nuevos casos de uso. El liderazgo en participación de mercado de IA en Atención y Gestión de Pacientes en América del Norte refleja una combinación de impulso regulatorio y profundidad del ecosistema de proveedores que acelera los ciclos de implementación en relación con otras regiones.

Asia-Pacífico es la región de más rápido crecimiento, ya que los gobiernos y los proveedores escalan las iniciativas de salud digital y la participación habilitada por IA. Las prioridades nacionales en torno a la modernización tecnológica y sanitaria están ayudando a las organizaciones a probar y expandir la IA en el triaje, el registro y la navegación. Los sistemas de salud del Sudeste Asiático han implementado asistentes basados en mensajería alineados con las preferencias de canal locales, lo que respalda una rápida adopción sin extensas migraciones de portales. En paralelo, los proveedores de plataformas están extendiendo las soluciones de atención médica a la región a través de mercados en la nube y redes de socios, lo que acorta los plazos para los proyectos piloto y los despliegues. El impulso de China para profundizar la comercialización de la IA en atención médica en 2026 señala un fuerte interés político en escalar las capacidades digitales dentro de la prestación de atención. Estas tendencias respaldan el impulso de adopción a largo plazo y sientan las bases para el crecimiento continuo en el mercado de IA en Atención y Gestión de Pacientes.

Europa está expandiendo las implementaciones de IA dentro de los marcos de protección de datos y seguridad clínica que influyen en la arquitectura y la validación. Los sistemas de salud enfatizan la explicabilidad, los controles de riesgo y la integración con la gobernanza clínica existente, lo que favorece los modelos integrados en las plataformas titulares. Los proveedores multinacionales continúan localizando capacidades para cumplir con los estándares de manejo de datos de la UE y los requisitos de idioma. Con el tiempo, los esfuerzos de estandarización e intercambio transfronterizo ayudarán a los proveedores y pagadores a alinear los flujos de trabajo de los asistentes con los sistemas nacionales. Las regiones de Oriente Medio, África y América del Sur están añadiendo proyectos piloto y despliegues específicos a medida que maduran las infraestructuras y los marcos de política. Estas implementaciones a menudo se concentran en la participación del paciente y el triaje virtual para abordar las limitaciones de acceso, y amplían el alcance donde el personal especializado es limitado. A medida que las capacidades se demuestran en una línea de servicio, los casos de uso adyacentes siguen, lo que refuerza el crecimiento constante para el mercado de IA en Atención y Gestión de Pacientes.

Panorama Competitivo

El mercado de IA en Atención y Gestión de Pacientes cuenta con numerosos proveedores de soluciones puntuales por caso de uso y una consolidación paralela en torno a proveedores de plataformas que integran asistentes, documentación y análisis en una sola suite. Las plataformas alineadas con HCE están incorporando funciones de IA que los médicos pueden utilizar sin cambiar de contexto, lo que reduce el tiempo de formación y genera confianza en el uso diario. Oracle lanzó un Centro de Excelencia de IA para atención médica con el fin de acelerar los patrones de adopción integrada en los flujos de trabajo de proveedores y pagadores. Microsoft introdujo herramientas específicas para atención médica para el triaje, los pasos de autorización previa y la automatización operativa, lo que posiciona la infraestructura en la nube como la capa base para las soluciones verticales. Salesforce anunció agentes de Agentforce Health que integran historiales médicos y datos de dispositivos para agilizar los flujos de trabajo de participación y derivación. Estos ejemplos muestran cómo los grandes proveedores compiten para convertirse en la capa de orquestación de los asistentes y la automatización de flujos de trabajo en el mercado de IA en Atención y Gestión de Pacientes.

Los participantes especializados continúan enfocándose en el registro, la programación, el triaje y la automatización de la facturación en entornos de proveedores, mientras que las herramientas orientadas a los pagadores gestionan las preguntas sobre beneficios, la autorización previa y las apelaciones. Los flujos de capital respaldan la nueva automatización operativa en grandes sistemas de salud, incluidas rondas de financiación para empresas enfocadas en escalar procesos de extremo a extremo que reducen la carga administrativa. Las soluciones de orquestación de la fuerza laboral están abordando la complejidad del personal y los horarios mediante la aplicación de la previsión de la demanda y la colaboración para reducir las tareas administrativas manuales. Los segmentos de pagadores y proveedores están convergiendo en capacidades compartidas para la visibilidad del estado y el ensamblaje de documentos, lo que favorece a las plataformas con integraciones tanto de API como de HCE. Los proveedores se diferencian con gobernanza y auditabilidad, ya que los compradores requieren controles claros sobre el comportamiento del modelo, las fuentes de evidencia y el manejo de datos. Este énfasis estratégico se alinea con los marcos de riesgo empresarial y las listas de verificación de adquisiciones que priorizan la incorporación segura para el mercado de IA en Atención y Gestión de Pacientes.

Las adquisiciones selectivas y las asociaciones amplían la cobertura de funciones dentro de las carteras de plataformas. Los proveedores de pagos y registro de pacientes han ampliado las capacidades a través de fusiones y adquisiciones, lo que consolida las experiencias de la puerta de entrada bajo una sola relación con el proveedor para los proveedores de atención. Las alianzas de plataformas incorporan datos de dispositivos portátiles, imágenes y de intercambio en experiencias de agentes unificadas, lo que permite un contexto más enriquecido para los asistentes que navegan citas y guían la utilización de la atención. Las expansiones de la atención urgente virtual y la telemedicina también señalan cómo la IA está integrada en los servicios que ofrecen acceso ininterrumpido, lo que refuerza la demanda de asistentes de triaje y navegación. A través de estos movimientos, el campo competitivo sigue fragmentado por flujo de trabajo, aunque el impulso favorece a las plataformas que unifican los asistentes, la documentación ambiental y el análisis con una sólida gobernanza en el mercado de IA en Atención y Gestión de Pacientes.

Líderes de la Industria de IA en Atención y Gestión de Pacientes

Microsoft

Phreesia

Artera

Notable Health

Luma Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Luminai, con sede en San Francisco, cerró una Serie B de USD 38 millones liderada por Peak XV Partners, con la participación de Define Ventures, General Catalyst e Y Combinator, elevando el total recaudado a USD 60 millones. La plataforma de automatización nativa de IA se dirige a grandes organizaciones de proveedores que automatizan flujos de trabajo administrativos (acceso, ciclo de ingresos, cumplimiento) en medio de presiones de costos y limitaciones de personal, combinando talento de Palantir, Cruise, Google, Epic y Banner Health para ejecutar procesos completos de extremo a extremo de manera confiable a escala empresarial.

- Abril de 2026: El Ministerio de Salud y Bienestar de Corea del Sur se asoció con el Ministerio Coordinador de Desarrollo Humano y Cultura de Indonesia para implementar un proyecto piloto de teleconsulta basada en IA en comunidades remotas de islas indonesias, con enfoque en la cobertura universal de salud a través de salud pública basada en IA, bienestar digital, atención materno-infantil impulsada por IA y servicios de salud mental. La colaboración, parte del marco de la "Sociedad Básica Universal Global de IA" de Corea del Sur, involucra hospitales universitarios, grandes empresas tecnológicas e instituciones académicas, con planes de expandir el modelo a Vietnam y Tailandia.

- Marzo de 2026: Salesforce anunció seis nuevos agentes de Agentforce Health que integran la cartera digital de salud TEFCA y FHIR de HealthEx para historiales médicos completos, los datos de dispositivos portátiles y laboratorio de Verily para la atención predictiva, y los datos de imágenes médicas y HCE de Viz.ai para la detección de enfermedades y los flujos de trabajo automatizados. MIMIT Health reportó un retorno de la inversión del 459% y ahorros de USD 1,5 millones con Agentforce Health, con triaje de derivaciones, análisis de causa raíz y campañas de participación disponibles en junio de 2026, y capacidades de operaciones hospitalarias más integraciones disponibles de forma general más adelante en 2026.

Alcance del Informe Global del Mercado de IA en Atención y Gestión de Pacientes

Según el alcance del informe, la IA en atención y gestión de pacientes se refiere al uso de herramientas de aprendizaje automático, procesamiento de lenguaje natural y automatización para respaldar la toma de decisiones clínicas, personalizar las rutas de atención, predecir riesgos, agilizar el triaje y mejorar la comunicación entre los pacientes y los equipos de atención. Permite el monitoreo proactivo, la intervención temprana y una coordinación más eficiente a lo largo del continuo de atención, mejorando tanto los resultados como la eficiencia operativa.

El mercado de IA en atención y gestión de pacientes está segmentado en oferta, modo de implementación, tecnología, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, local e híbrido. Por tecnología, el mercado está segmentado en procesamiento de lenguaje natural (PLN), chatbots y agentes conversacionales, visión por computadora y motores de análisis predictivo. Por aplicación, el mercado está segmentado en comunicación mejorada y mensajería omnicanal, asistentes de salud virtuales y chatbots, registro del paciente, formularios y prerregistro, triaje y verificación de síntomas, adherencia al plan de atención y asesoramiento remoto, soporte de medicación y asistentes de recarga, y otros. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores de atención médica y plataformas de salud minorista y puerta de entrada digital. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Procesamiento de Lenguaje Natural (PLN) |

| Chatbots y Agentes Conversacionales |

| Visión por Computadora |

| Motores de Análisis Predictivo |

| Comunicación Mejorada y Mensajería Omnicanal |

| Asistentes de Salud Virtuales y Chatbots |

| Registro del Paciente, Formularios y Prerregistro |

| Triaje y Verificación de Síntomas |

| Adherencia al Plan de Atención y Asesoramiento Remoto |

| Soporte de Medicación y Asistentes de Recarga |

| Otros |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Plataformas de Salud Minorista y Puerta de Entrada Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Software | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tecnología | Procesamiento de Lenguaje Natural (PLN) | |

| Chatbots y Agentes Conversacionales | ||

| Visión por Computadora | ||

| Motores de Análisis Predictivo | ||

| Por Aplicación | Comunicación Mejorada y Mensajería Omnicanal | |

| Asistentes de Salud Virtuales y Chatbots | ||

| Registro del Paciente, Formularios y Prerregistro | ||

| Triaje y Verificación de Síntomas | ||

| Adherencia al Plan de Atención y Asesoramiento Remoto | ||

| Soporte de Medicación y Asistentes de Recarga | ||

| Otros | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Plataformas de Salud Minorista y Puerta de Entrada Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de IA en Atención y Gestión de Pacientes?

El tamaño del mercado de IA en Atención y Gestión de Pacientes es de USD 2,10 mil millones en 2025, USD 2,45 mil millones en 2026, y está previsto que alcance USD 6,22 mil millones en 2031 con una CAGR del 20,48% durante 2026-2031.

¿Qué segmento representa la mayor participación en 2025 y cuál crece más rápido?

El software lidera por oferta con el 57,42% en 2025 y se proyecta que crezca a una CAGR del 22,34%, mientras que los asistentes de salud virtuales y los chatbots son la aplicación de más rápido crecimiento con una CAGR del 23,55%.

¿Dónde es más fuerte el impulso regional hasta 2031?

América del Norte lidera con una participación del 48,26% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 23,37% durante 2026-2031.

¿Qué tecnologías están ganando mayor tracción?

El PLN sigue siendo fundamental para la documentación y la extracción, mientras que los chatbots y agentes conversacionales registran el crecimiento más rápido, ya que los asistentes gestionan la programación, las preguntas sobre beneficios y la navegación a través de las puertas de entrada digitales.

Última actualización de la página el: