Tamaño y Participación del Mercado de IA en Software de Programación de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 99.02 Millones de dólares |

| Tamaño del Mercado (2031) | 311.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA en Software de Programación de Pacientes por Mordor Intelligence

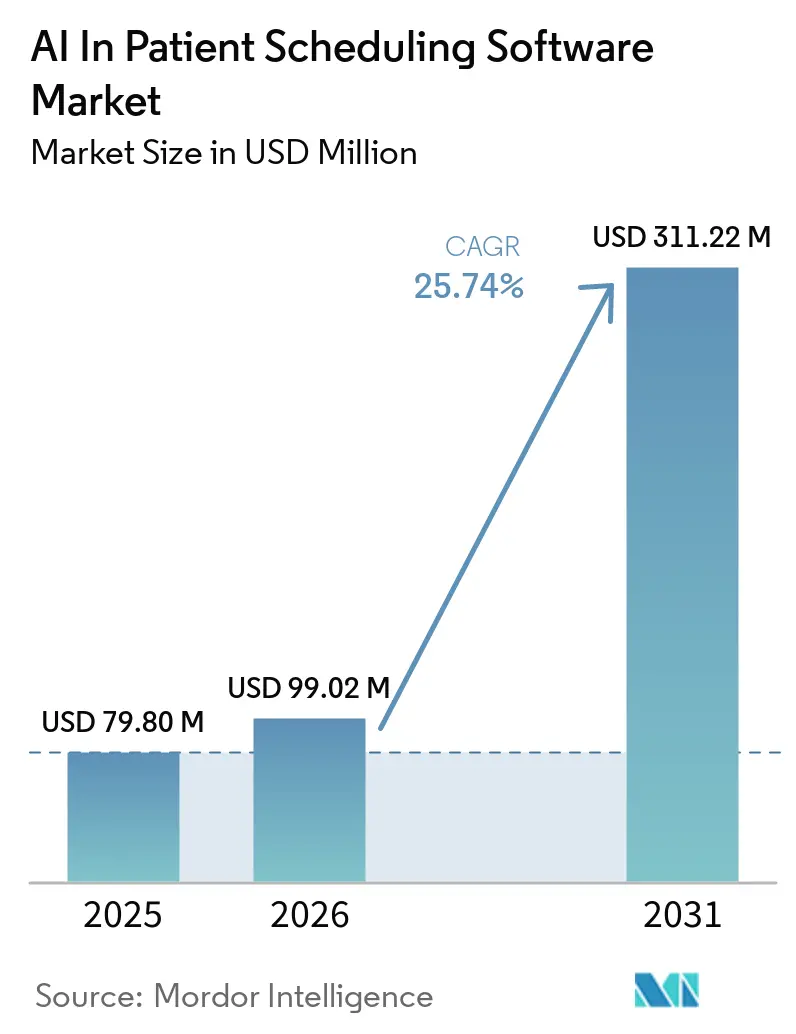

Se espera que el mercado de IA en software de programación de pacientes crezca de USD 79,80 millones en 2025 a USD 99,02 millones en 2026 y se prevé que alcance USD 311,22 millones en 2031 a una CAGR del 25,74% durante 2026-2031. Los sistemas de salud están adoptando estas herramientas porque la programación manual aún genera retrasos evitables, tiempo del personal desperdiciado y costos administrativos crecientes en un momento en que se pide a los proveedores que atiendan a más pacientes con márgenes más ajustados. El mercado de IA en software de programación de pacientes está ganando impulso a medida que las organizaciones de salud adoptan cada vez más tecnologías de automatización para mejorar la eficiencia operativa y el acceso de los pacientes. Las soluciones de programación impulsadas por IA pueden reducir significativamente la carga de trabajo administrativo, optimizar la asignación de citas, minimizar los conflictos de programación y reducir las tasas de inasistencia mediante análisis predictivos y participación automatizada del paciente. A medida que los proveedores de atención médica enfrentan volúmenes crecientes de pacientes, limitaciones de personal y una demanda creciente de servicios de salud digital, las plataformas de programación impulsadas por IA se están convirtiendo en herramientas esenciales para mejorar la eficiencia del flujo de trabajo, la utilización de recursos y la experiencia del paciente. El mercado de IA en software de programación de pacientes también está siendo moldeado por una integración más estrecha de los proveedores de HCE, ciclos de lanzamiento de productos más rápidos de plataformas especializadas y una fricción de integración persistente en los sistemas heredados que aún ralentiza la implementación en entornos de proveedores complejos.

Conclusiones Clave del Informe

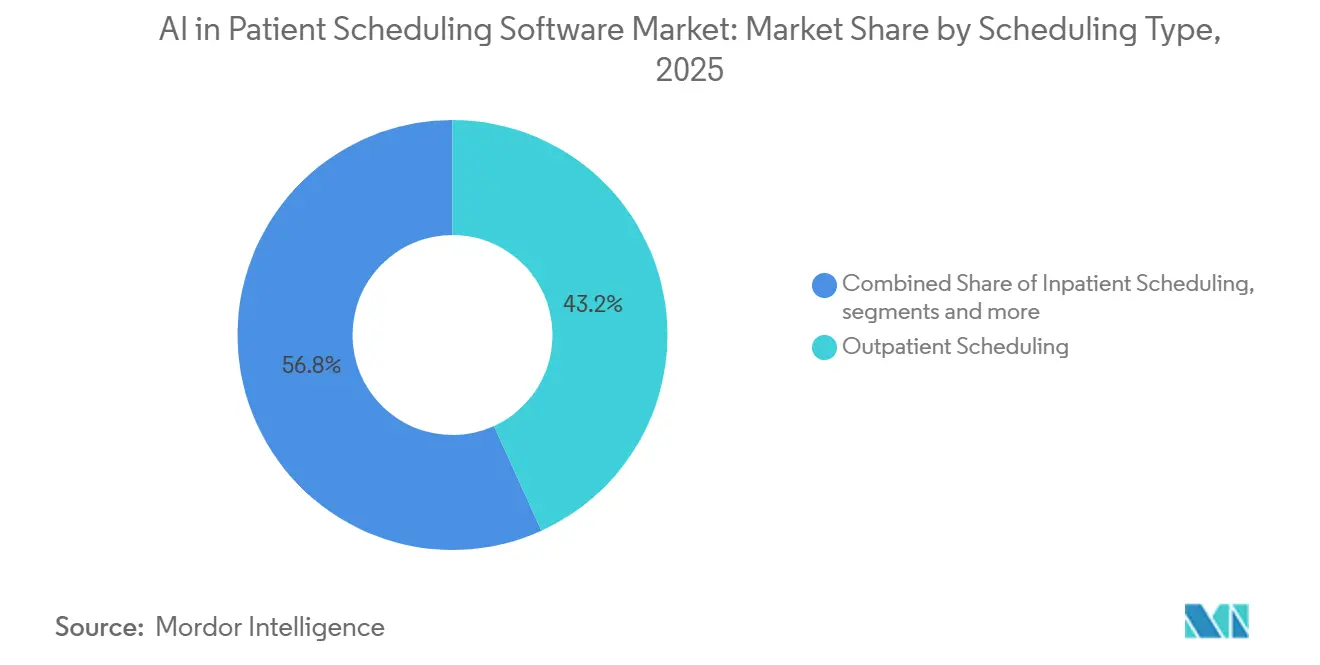

- Por tipo de programación, la programación ambulatoria representó el 43,17% del mercado de IA en software de programación de pacientes en 2025, mientras que se proyecta que la programación de pacientes hospitalizados crezca a la CAGR más rápida del 26,91% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 79,73% del mercado de IA en software de programación de pacientes en 2025 y también se proyecta que sea el segmento de más rápido crecimiento con una CAGR del 27,36% hasta 2031.

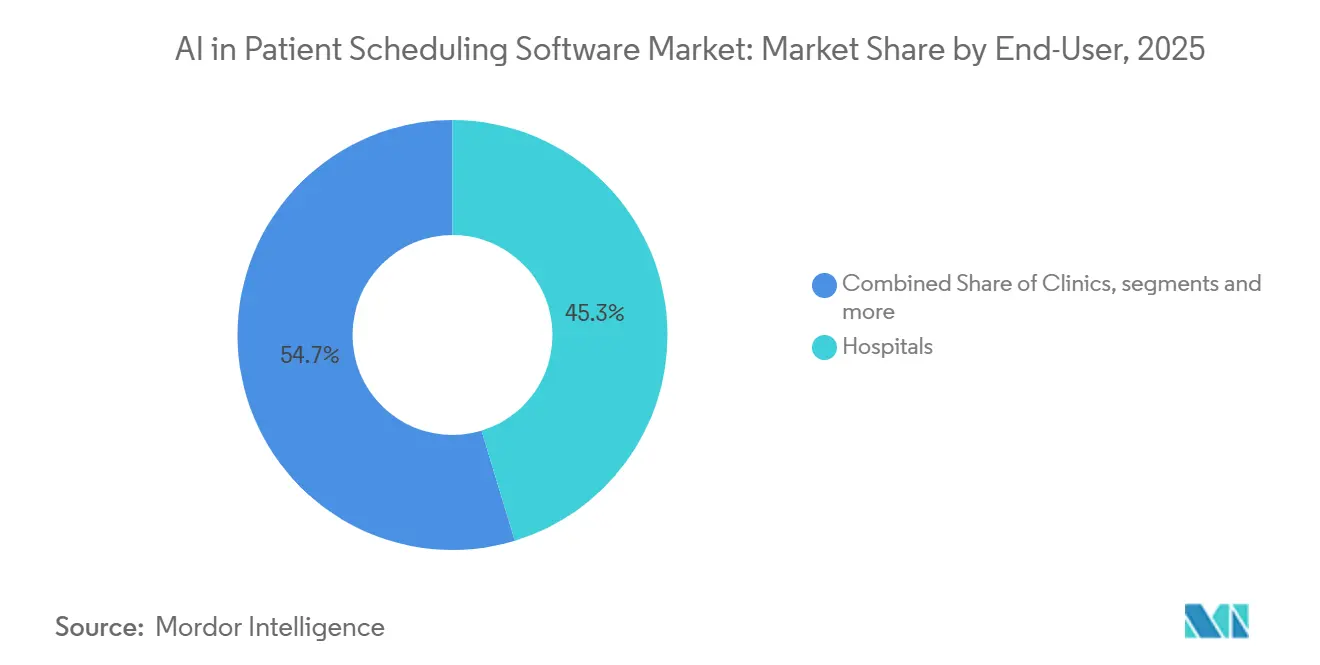

- Por usuario final, los hospitales representaron el 45,29% del mercado de IA en software de programación de pacientes en 2025, mientras que se espera que las clínicas se expandan a la CAGR más rápida del 26,68% durante 2026-2031.

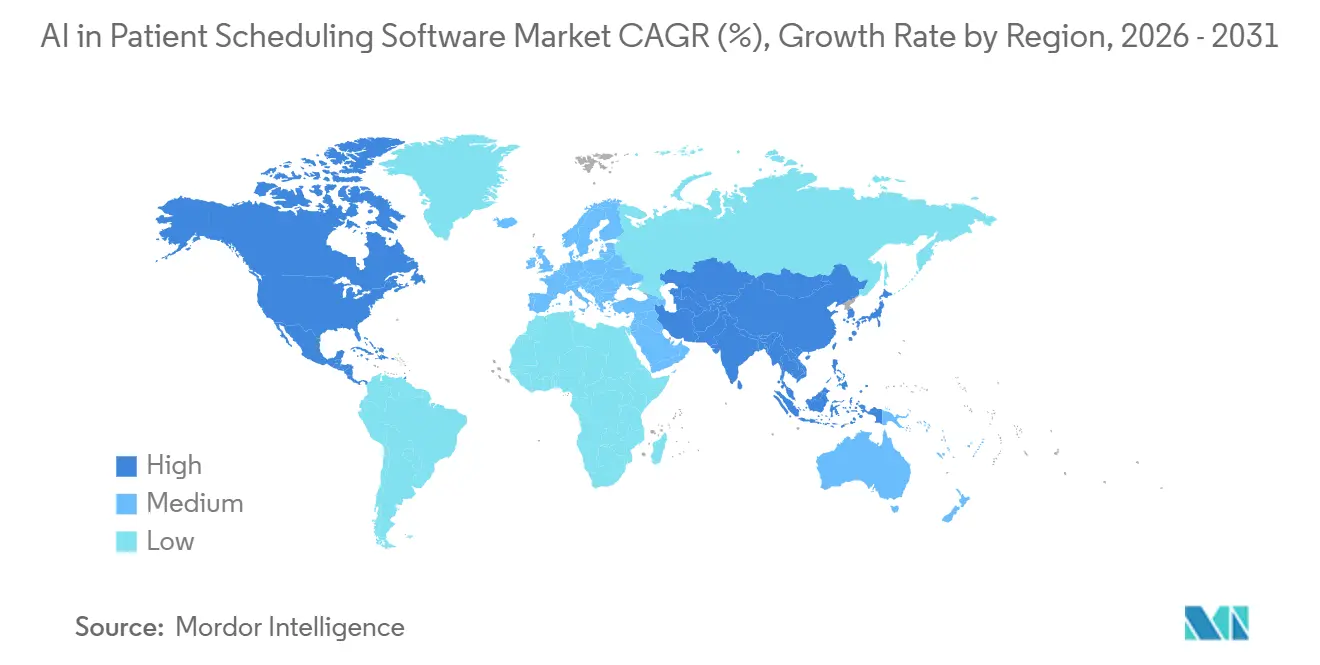

- Por geografía, América del Norte lideró con el 48,36% del mercado de IA en software de programación de pacientes en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 28,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Software de Programación de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidad de Reducir las Ineficiencias Administrativas y las Reservas Dobles | +4.5% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Rápida Transformación Digital de la Puerta de Entrada a la Atención Médica | +4.0% | América del Norte y Europa, expansión hacia APAC | Mediano plazo (2-4 años) |

| Auge de la Telesalud y la Coordinación de Atención Híbrida | +3.2% | Global, APAC y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Expectativas de Autoprogramación del Paciente y Reprogramación en Tiempo Real | +2.8% | América del Norte y Europa, primeras ganancias en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Reducción Predictiva de Inasistencias y Ganancias en la Utilización de Espacios | +3.5% | Global, mayor concentración de ROI en América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Capacidad de Citas Subutilizada en Redes Multiespecialidad y Multisitio | +2.2% | América del Norte, adopción temprana en redes hospitalarias multisitio de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Reducir las Ineficiencias Administrativas y las Reservas Dobles

Los gastos generales administrativos siguen siendo uno de los objetivos de gasto más claros para los equipos de finanzas hospitalarias, y eso mantiene al mercado de IA en software de programación de pacientes estrechamente vinculado al control de costos. Una revisión sistemática de 2025 que abarcó 24 estudios encontró que las herramientas administrativas asistidas por IA alcanzaron ganancias de eficiencia del 40%, y también señaló que la automatización con IA en las operaciones hospitalarias podría respaldar ahorros del 5% al 10% en el gasto nacional en salud.[1]John Tayu Lee et al., "El Impacto de la Inteligencia Artificial en la Economía de la Salud, la Productividad de la Fuerza Laboral y la Eficiencia Administrativa: Una Revisión Sistemática," medRxiv, medrxiv.org El problema de costos es más amplio que una cita perdida porque un espacio con reserva doble puede desencadenar errores de facturación, insatisfacción del paciente, horas extra del proveedor y retrasos en el resto del día. Hyro señaló en 2025 que el 41% de los sistemas de salud adoptaron agentes de programación con IA en parte para abordar la escasez de personal, y sus implementaciones descargaron un promedio de 264 horas administrativas cada mes.[2]Hyro, "Hyro Revela Puntos de Referencia de Agentes de IA en Atención Médica que Demuestran que las Integraciones Profundas de HCE son Clave para Desbloquear Más de USD 1 Millón en ROI," PR Newswire, prnewswire.com Esa lógica operativa se está ampliando desde los hospitales hacia las redes ambulatorias donde los equipos de recepción aún dedican gran parte del día a reprogramaciones, confirmaciones y llamadas de lista de espera. También explica por qué el mercado de IA en software de programación de pacientes se está expandiendo en entornos donde reducir la pérdida de espacios produce un retorno más rápido que agregar nueva capacidad clínica.

Rápida Transformación Digital de la Puerta de Entrada a la Atención Médica

La puerta de entrada digital está comprimiendo el papel de las herramientas de acceso independientes, y eso está cambiando la forma en que se comercializa el mercado de IA en software de programación de pacientes. Los proveedores quieren cada vez más que la comunicación con el paciente, la verificación, la documentación y la gestión de citas funcionen a través de un flujo de trabajo conectado en lugar de sistemas separados. Amazon Web Services lanzó Amazon Connect Health en 2026 como una solución de IA agéntica diseñada específicamente que se integra con sistemas de HCE para la gestión de citas, la verificación de pacientes y la documentación clínica. AWS también señaló que su integración con el socio Netsmart condujo a un aumento del 275% en la adopción de documentación ambiental, lo que demuestra que los compradores están recompensando los productos que vinculan la actividad de la oficina principal con el flujo de trabajo clínico más amplio. A medida que los proveedores de plataformas más grandes y los hiperescaladores ingresan al conjunto tecnológico, los proveedores más pequeños en el mercado de IA en software de programación de pacientes necesitan una lógica de especialidad más profunda o una mayor disciplina de precios para mantener su posición. Esto está cambiando el posicionamiento de los proveedores más rápido de lo que las tasas de crecimiento de los ingresos totales sugerirían por sí solas.

Auge de la Telesalud y la Coordinación de Atención Híbrida

La telesalud es ahora una parte rutinaria de la prestación de atención médica, y eso mantiene al mercado de IA en software de programación de pacientes vinculado a necesidades de coordinación más amplias en lugar de una simple gestión de calendario. Un único episodio de atención puede ahora involucrar una visita presencial, un seguimiento virtual, una derivación y puntos de contacto de monitoreo remoto que todos deben programarse en la secuencia correcta. Esa complejidad es difícil de gestionar con flujos de trabajo manuales porque el personal debe coordinar proveedores, reglas de modalidad, preferencias del paciente y urgencia clínica al mismo tiempo. También crea más dependencias entre sistemas porque cada encuentro híbrido toca la programación, la comunicación, la documentación y la verificación de cobertura. Esto hace que las plataformas de programación sean más valiosas cuando pueden actuar como capas de orquestación en múltiples entornos de atención. También significa que el mercado de IA en software de programación de pacientes se beneficia del crecimiento de la telesalud incluso cuando el volumen real de citas no cambia, porque la carga de flujo de trabajo por paciente se vuelve más pesada.

Expectativas de Autoprogramación del Paciente y Reprogramación en Tiempo Real

Las expectativas de los consumidores son ahora una fuerza directa en el mercado de IA en software de programación de pacientes porque los pacientes juzgan cada vez más el acceso a la atención médica en comparación con las experiencias digitales en otros sectores. Zocdoc señaló en diciembre de 2025 que 1 de cada 4 estadounidenses no le gustaba llamar al consultorio de un médico, y más de la mitad de los pacientes que no podían comunicarse con un proveedor por teléfono retrasaban la atención. Kyruus Health amplió su solución Reach en julio de 2025 a Bing, Perfiles de Empresa de Google y 100 sitios web de planes de salud, y señaló que los primeros adoptantes como Intermountain Health vieron aumentar las citas reservadas en un 42% en los primeros 2 meses. La reprogramación en tiempo real ahora importa tanto como la primera autoprogramación porque una visita cancelada solo se recupera si el espacio se llena rápidamente. Las herramientas predictivas de inasistencia refuerzan ese cambio porque permiten al personal intervenir antes de que la pérdida de citas se convierta en ingresos perdidos. El mercado de IA en software de programación de pacientes se está moviendo, por lo tanto, hacia plataformas que combinan búsqueda, coincidencia, reserva, recordatorios y recuperación de lista de espera dentro de un único flujo de acceso del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de Integración del Flujo de Trabajo entre Departamentos Clínicos | -1.8% | Global, aguda en sistemas multisitio de América del Norte y grupos hospitalarios europeos | Mediano plazo (2-4 años) |

| Carga de Privacidad de Datos, Seguridad y Gobernanza de IA | -2.0% | Global, más restrictivo en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre HCE Heredados y Sistemas de Gestión de Consultorios | -1.5% | Global, más grave en mercados con ecosistemas de HCE heterogéneos, incluidos América del Sur, MEA y partes de APAC | Largo plazo (≥ 4 años) |

| Fricción en la Gestión del Cambio y Retraso en la Adopción del Personal | -1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración del Flujo de Trabajo entre Departamentos Clínicos

El mercado de IA en software de programación de pacientes aún enfrenta un límite práctico porque la implementación es mucho más difícil que agregar una pantalla de reserva de autoservicio. Una revisión sistemática de 2025 en Frontiers in Health Services encontró que la desalineación semántica entre los estándares HL7 FHIR y SNOMED CT, el intercambio limitado entre sistemas y las características de participación débiles en los entornos de HCE heredados a menudo extienden los plazos de implementación más allá de los planes originales.[3]Frontiers in Health Services, "Desafíos y Estrategias en la Construcción de un Ecosistema Fundamental de Integración de Datos de Salud Digital: Una Revisión Sistemática y Síntesis Temática," Frontiers in Health Services, frontiersin.org Los departamentos clínicos también trabajan con diferentes reglas de programación, preferencias del proveedor, dependencias de equipos y vías de atención, por lo que una lógica de programación genérica rara vez se adapta a radiología, oncología, cirugía y atención primaria al mismo tiempo. La brecha de interoperabilidad se agudiza en los sistemas multisitio que ejecutan combinaciones de HCE y gestión de consultorios, porque cada sistema adicional aumenta el esfuerzo necesario para normalizar los datos y la lógica del flujo de trabajo. La adopción del personal también puede retrasarse cuando se pide a los programadores y gerentes de clínica que confíen en recomendaciones automatizadas que cambian rutinas locales de larga data. Por esa razón, el mercado de IA en software de programación de pacientes a menudo recompensa a los proveedores que aportan profundidad de integración y capacidad de configuración del flujo de trabajo en lugar de solo rendimiento del modelo.

Privacidad de Datos, Seguridad y Carga de Gobernanza de IA

Los requisitos de privacidad y gobernanza continúan ralentizando el mercado de IA en software de programación de pacientes porque los datos de programación aún contienen información de salud protegida y datos de flujo de trabajo específicos del proveedor. En los Estados Unidos, la HIPAA se aplica cuando los sistemas acceden al tipo de cita, datos de contacto y detalles del proveedor, mientras que las implementaciones europeas también deben abordar el RGPD y los requisitos locales de residencia de datos. Francia ha sido uno de los ejemplos más claros porque las implementaciones de planificación hospitalaria necesitan cada vez más alineación con las reglas de Alojamiento de Datos de Salud y las expectativas de adquisición en torno a entornos seguros de datos de salud. Estos requisitos aumentan el costo de desarrollo para los proveedores y la complejidad de adquisición para los prestadores, especialmente cuando los sistemas públicos solicitan auditabilidad, explicabilidad y evidencia de manejo controlado de datos. También favorecen a los proveedores que pueden documentar cómo se rastrean y revisan las decisiones del modelo después de la implementación. Como resultado, el mercado de IA en software de programación de pacientes tiende a avanzar más rápido donde la gobernanza ya ha sido incorporada en la arquitectura del producto en lugar de agregarse posteriormente como una capa de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Programación: El Volumen Ambulatorio Ancla los Ingresos, la IA para Pacientes Hospitalizados Obtiene una Prima

La programación ambulatoria representó el 43,17% de la participación del mercado de IA en software de programación de pacientes en 2025, lo que la convirtió en el mayor contribuyente de ingresos dentro de la combinación de segmentos. El volumen de visitas ambulatorias, encuentros repetidos y seguimientos con especialistas hace que esta parte del mercado de IA en software de programación de pacientes sea la más adecuada para la automatización. Los proveedores ambulatorios se benefician primero de la predicción de inasistencias, los recordatorios automatizados, la recuperación de listas de espera y la coincidencia proveedor-paciente basada en seguro, disponibilidad y agudeza.

La programación de atención especializada y la programación de atención de emergencia y urgencias sirven a casos de uso más limitados pero clínicamente sensibles en la industria de IA en software de programación de pacientes. Esas áreas merecen atención porque los errores de tiempo tienen consecuencias más graves para el flujo de pacientes, la coordinación de la atención y el uso de recursos. Se anticipa que la programación de pacientes hospitalizados será el segmento de más rápido crecimiento con una CAGR del 26,9% durante 2026-2031, impulsada por la gestión de camas, la planificación de bloques quirúrgicos y la coordinación del equipo de atención en estancias de varios días. La lógica de ingresos es clara porque una cirugía cancelada o una cama de cuidados intensivos inactiva crea una penalización financiera inmediata y visible. Por eso el mercado de IA en software de programación de pacientes continúa expandiéndose hacia entornos de pacientes hospitalizados aunque estas implementaciones generalmente requieren más configuración del flujo de trabajo que las implementaciones ambulatorias.

Por Modo de Implementación: La Nube Domina y Acelera, el Modelo Local Mantiene Nichos Específicos

La implementación basada en la nube representó el 79,73% del tamaño del mercado de IA en software de programación de pacientes en 2025 y también se espera que avance a una CAGR del 27,36% hasta 2031. Esa combinación muestra que la nube no solo está reemplazando la infraestructura más antigua, sino que sigue siendo la arquitectura preferida para las nuevas implementaciones en todo el mercado de IA en software de programación de pacientes. La razón principal es que las plataformas nativas de la nube admiten la sincronización de HCE en tiempo real, la programación multisitio, las actualizaciones de modelos y la implementación empresarial sin la misma carga de infraestructura que enfrentan las implementaciones locales.

La implementación local sigue siendo importante para un grupo de compradores más reducido dentro de la industria de IA en software de programación de pacientes. Los hospitales gubernamentales, las redes de prestación altamente integradas y los sistemas de salud en jurisdicciones con estrictas reglas de residencia de datos aún valoran el control directo sobre la infraestructura y la ubicación de los datos. Francia sigue siendo un ejemplo relevante porque las implementaciones de planificación hospitalaria han sido moldeadas por las expectativas operativas alineadas con el Alojamiento de Datos de Salud y las asociaciones de proveedores construidas en torno a entornos de atención médica conformes. Esas condiciones preservan un papel estructural para los modelos locales y de nube soberana incluso a medida que mejoran las economías de la nube. El resultado es que el mercado de IA en software de programación de pacientes está liderado por la nube, pero no es exclusivo de la nube, porque las condiciones de adquisición varían considerablemente entre tipos de proveedores y sistemas nacionales de salud.

Por Usuario Final: Los Hospitales Lideran la Adopción, las Clínicas Capturan la Prima de Crecimiento

Los hospitales representaron el 45,29% del mercado de IA en software de programación de pacientes en 2025, lo que refleja su posición como el entorno de programación más complejo del sistema de atención. Los hospitales necesitan coordinar especialistas, diagnósticos, bloques quirúrgicos, admisión de emergencias, camas y dependencias entre departamentos dentro de una única estructura operativa. Esa complejidad hace que el mercado de IA en software de programación de pacientes sea especialmente relevante en los hospitales porque los errores de programación afectan tanto el rendimiento de los pacientes como la utilización de activos. Los centros quirúrgicos ambulatorios y los centros de diagnóstico e imagen siguen siendo más pequeños en términos de ingresos, pero son importantes porque la precisión de la programación influye directamente en el uso del equipo, la asignación de sillas y el volumen de procedimientos.

Se proyecta que las clínicas sean el segmento de usuario final de más rápido crecimiento con una CAGR del 26,68% durante 2026-2031, en gran parte porque las organizaciones de proveedores más pequeñas enfrentan escasez de personal y altos volúmenes de llamadas con menos recursos administrativos. Otros usuarios finales, incluidas las agencias de atención domiciliaria, los proveedores de salud conductual y los entornos de atención a largo plazo, siguen siendo una base más pequeña hoy en día. Sin embargo, el mercado de IA en software de programación de pacientes se está ampliando hacia estos entornos a medida que los proveedores refinan la lógica de programación para modelos de atención fuera de los hospitales agudos y ambulatorios.

Análisis Geográfico

América del Norte representó el 48,36% del tamaño del mercado de IA en software de programación de pacientes en 2025, lo que mantuvo a la región en el liderazgo tanto en base instalada como en actividad de proveedores. La región se beneficia de una densa adopción de HCE, una activa inversión en salud digital y grandes sistemas multiespecialidad que tienen suficiente complejidad de programación para justificar la implementación empresarial. Canadá añade un ángulo de sistema público a través de herramientas colaborativas de planificación hospitalaria y capacidad, mientras que México sigue siendo más temprano en adopción y aún está liderado más por pilotos de hospitales privados que por una implementación pública amplia. Esa combinación mantiene a América del Norte en el centro del mercado de IA en software de programación de pacientes porque combina preparación tecnológica con una fuerte presión financiera para recuperar horas de trabajo y capacidad de citas.

Europa sigue siendo una región estructuralmente importante en el mercado de IA en software de programación de pacientes porque combina la digitalización de la atención médica con expectativas de cumplimiento más estrictas. El Reino Unido, Alemania y Francia forman la base de demanda principal, mientras que Escandinavia y la región del Benelux muestran un fuerte gasto en salud digital y receptividad a la automatización del flujo de trabajo. El crecimiento europeo es, por lo tanto, constante, pero la selección de proveedores tiende a ser más sensible a la gobernanza, la integración y el proceso de adquisición que en los mercados comerciales más rápidos.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de IA en software de programación de pacientes con una CAGR del 28,31% hasta 2031. La región está siendo impulsada por programas de digitalización hospitalaria en China, la construcción de infraestructura de atención primaria en India y la creciente presión en Japón para gestionar poblaciones envejecidas con mano de obra clínica limitada. Estas condiciones crean demanda de programación basada en la nube, coordinación centralizada de proveedores y automatización de la oficina principal a escala. Corea del Sur y Australia también apoyan la adopción empresarial a través de programas más amplios de salud digital, mientras que Oriente Medio y África siguen siendo más tempranos en madurez pero muestran oportunidades específicas en los programas de expansión hospitalaria del CCG. América del Sur está liderada por grandes grupos hospitalarios privados en centros urbanos, pero la adopción pública aún avanza más lentamente porque los sistemas de TI heredados y los ciclos presupuestarios limitan la implementación. Esta división regional significa que el mercado de IA en software de programación de pacientes se está ampliando globalmente, pero las ganancias más rápidas aún están concentradas donde los mandatos de digitalización y la presión sobre la capacidad de los proveedores avanzan juntos.

Panorama Competitivo

El mercado de IA en software de programación de pacientes está moderadamente concentrado y tiene una estructura competitiva en la que los grandes proveedores vinculados a HCE tienen una ventaja a nivel empresarial, mientras que los especialistas compiten en profundidad de flujo de trabajo y resultados operativos. Epic Systems y Oracle Health se benefician de relaciones de programación integradas, lo que reduce el apetito de cambio entre los grandes sistemas de salud ya comprometidos con esos ecosistemas. Al mismo tiempo, el mercado de IA en software de programación de pacientes sigue siendo lo suficientemente abierto para que los proveedores especializados crezcan porque muchos proveedores aún necesitan una búsqueda, triaje, reprogramación y automatización del flujo de trabajo más sólidos de los que ofrecen las herramientas integradas. Luma Health, NexHealth, Phreesia y Zocdoc compiten más directamente en la participación del paciente y la autoprogramación, donde la diferenciación descansa en la integración de HCE, los canales de comunicación y la amplitud de la automatización.

Un segundo cambio competitivo proviene de la IA agéntica, que está empujando al mercado de IA en software de programación de pacientes más allá del manejo de transacciones y hacia la ejecución autónoma de la oficina principal. Qventus introdujo su Fábrica de Soluciones de IA en septiembre de 2025 como un modelo de codesarrollo que permite a los sistemas de salud construir asistentes operativos personalizados con el apoyo de ingeniería del proveedor. Ese movimiento importa porque los grandes sistemas de proveedores a menudo necesitan un diseño de flujo de trabajo local que los productos de programación genéricos no pueden ofrecer. El mercado de IA en software de programación de pacientes está, por lo tanto, recompensando a los proveedores que pueden combinar la escala de la plataforma con el diseño de flujo de trabajo específico del sistema de salud.

Los lanzamientos de productos recientes también muestran cuán rápido el mercado de IA en software de programación de pacientes se está ampliando desde la reserva hacia tareas administrativas adyacentes. Luma Health amplió sus capacidades de IA Operacional en 2026 con reprogramación automatizada de inasistencias, soporte para el cierre de brechas de atención y alcance masivo a listas de espera, lo que impulsó su plataforma más hacia las operaciones de acceso rutinario. La intensidad competitiva es moderada, pero está aumentando porque el nuevo capital, los ciclos de lanzamiento más rápidos y el alcance más amplio del flujo de trabajo están aumentando la presión tanto sobre los titulares como sobre los especialistas para ofrecer valor operativo medible.

Líderes de la Industria de IA en Software de Programación de Pacientes

-

Epic Systems Corporation

-

Veradigm LLC

-

Zocdoc

-

Relatient

-

Luma Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Luma Health lanzó su actualización de IA Operacional de Primavera 2026, introduciendo la reprogramación automatizada de inasistencias a través de su herramienta Navigator, el cierre inteligente de brechas de atención a través de Fax Transform, y el alcance masivo a listas de espera que llena los espacios abiertos sin intervención del personal. El lanzamiento se basó en flujos de trabajo de la plataforma que habían ahorrado 2,5 millones de horas de personal y completado más de 350.000 próximos pasos relacionados con la atención, marcando una expansión sustantiva del perímetro de IA operacional para clientes de clínicas y sistemas de salud.

- Marzo de 2026: cibX GmbH anunció el proyecto ORCHESTRA en Hamburgo, un sistema de programación de procesos clínicos en tiempo real de próxima generación que utiliza reconocimiento de voz, movimiento y ubicación para generar decisiones de programación de IA adaptativas en entornos hospitalarios agudos, cubriendo desde la admisión de emergencias hasta la atención de pacientes hospitalizados y la coordinación del alta. El proyecto representa un avance material en las operaciones hospitalarias impulsadas por IA en tiempo real en Europa.

- Febrero de 2026: Qventus anunció los resultados del Sistema de Salud Erlanger desde la implementación de su Solución de Crecimiento Quirúrgico en junio de 2025, con el sistema multihospitalario con sede en Tennessee en camino de ofrecer un ROI anualizado de 5 veces en 4 sitios, demostrando que la programación quirúrgica con IA puede generar retornos financieros medibles dentro de los 6 meses posteriores a la implementación.

- Febrero de 2026: Luma Health compartió el impulso de su plataforma de IA Operacional, destacando que los flujos de trabajo de IA habían ahorrado 2,5 millones de horas en los sistemas de salud en 2025, y confirmando la expansión continua de la plataforma en 2026 en los ecosistemas de Epic, Oracle Health, MEDITECH, eClinicalWorks y athenahealth.

Alcance del Informe Global del Mercado de IA en Software de Programación de Pacientes

Según el alcance del informe, el mercado de IA en software de programación de pacientes se refiere al uso de tecnologías de inteligencia artificial para automatizar, optimizar y gestionar la programación de citas de pacientes en entornos de atención médica. Estas soluciones aprovechan el aprendizaje automático, el análisis predictivo y la automatización del flujo de trabajo para mejorar la asignación de citas, reducir las inasistencias, optimizar la utilización del proveedor, mejorar el acceso del paciente y agilizar las operaciones administrativas.

El mercado de IA en software de programación de pacientes está segmentado por tipo de programación, modo de implementación, usuario final y geografía. Por tipo de programación, el mercado está segmentado en programación ambulatoria, programación de pacientes hospitalizados, programación de atención especializada, programación de atención de emergencia y urgencias, y otros tipos de programación. Por modo de implementación, el mercado está segmentado en basado en la nube y local. Por usuario final, el mercado está segmentado en hospitales, clínicas, centros de diagnóstico e imagen, centros quirúrgicos ambulatorios y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Programación Ambulatoria |

| Programación de Pacientes Hospitalizados |

| Programación de Atención Especializada |

| Programación de Atención de Emergencia y Urgencias |

| Otros Tipos de Programación |

| Basado en la Nube |

| Local |

| Hospitales |

| Clínicas |

| Centros de Diagnóstico e Imagen |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Programación | Programación Ambulatoria | |

| Programación de Pacientes Hospitalizados | ||

| Programación de Atención Especializada | ||

| Programación de Atención de Emergencia y Urgencias | ||

| Otros Tipos de Programación | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros de Diagnóstico e Imagen | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 de la IA en software de programación de pacientes?

El mercado generó USD 79,80 millones en 2025 y alcanzó USD 99,02 millones en 2026; se prevé que alcance USD 311,22 millones en 2031, a una CAGR del 25,74%, lo que refleja una fuerte expansión en la demanda de los proveedores de automatización administrativa.

¿Qué tipo de programación lidera los ingresos hoy?

La programación ambulatoria lidera con una participación del 43,17% en 2025 porque los entornos ambulatorios de alto volumen ven un retorno claro al reducir las inasistencias y llenar los espacios cancelados más rápidamente.

¿Qué modelo de implementación está ganando más tracción?

La implementación basada en la nube lidera con una participación del 79,73% en 2025 y también es la de más rápido crecimiento con una CAGR del 27,36%, lo que muestra que los compradores prefieren plataformas escalables conectadas a HCE.

¿Qué región se está expandiendo más rápido?

Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 28,31% hasta 2031, a medida que los mandatos de digitalización y los programas de adquisición hospitalaria se aceleran en los principales sistemas de atención médica.

Última actualización de la página el: