Tamaño y Participación del Mercado de IA en Gobernanza y Seguridad Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 220.37 Millones de dólares |

| Tamaño del Mercado (2031) | 552.30 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.17% CAGR |

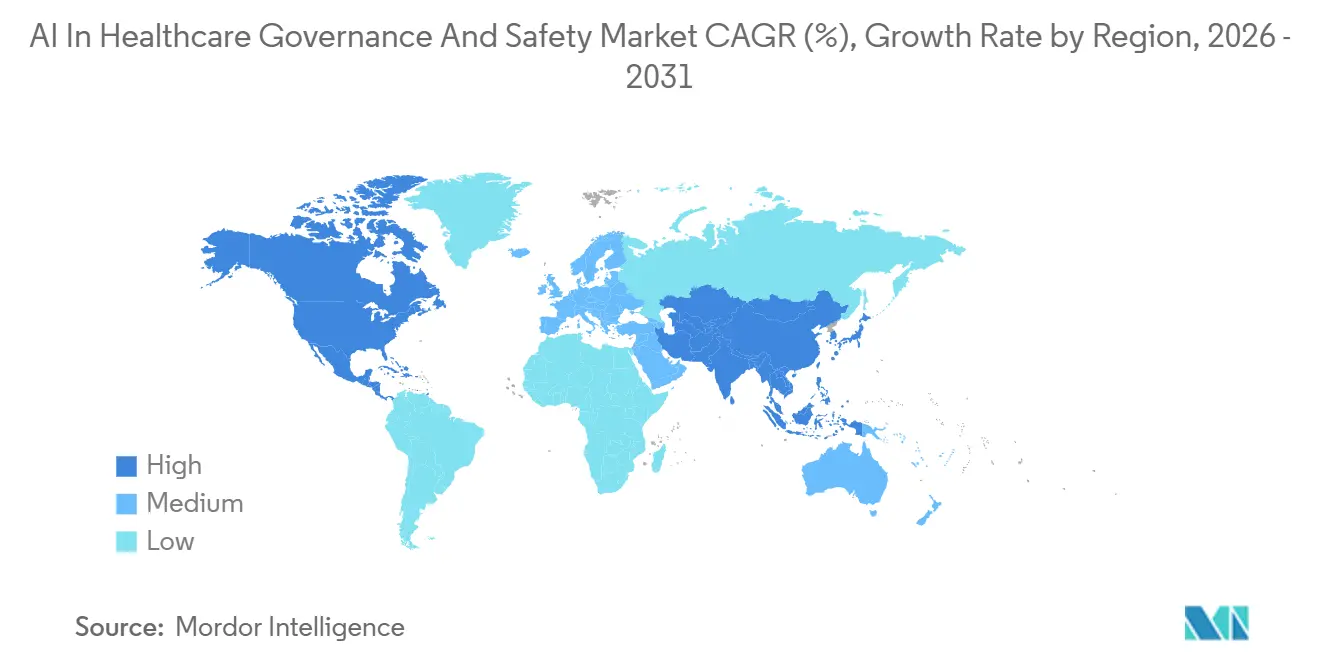

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

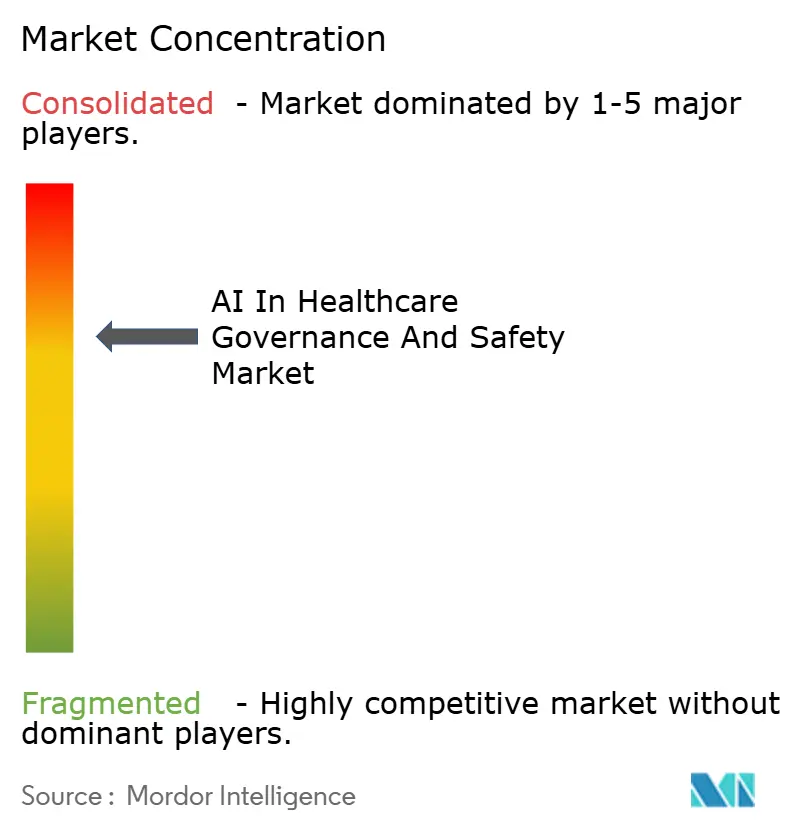

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Gobernanza y Seguridad Sanitaria por Mordor Intelligence

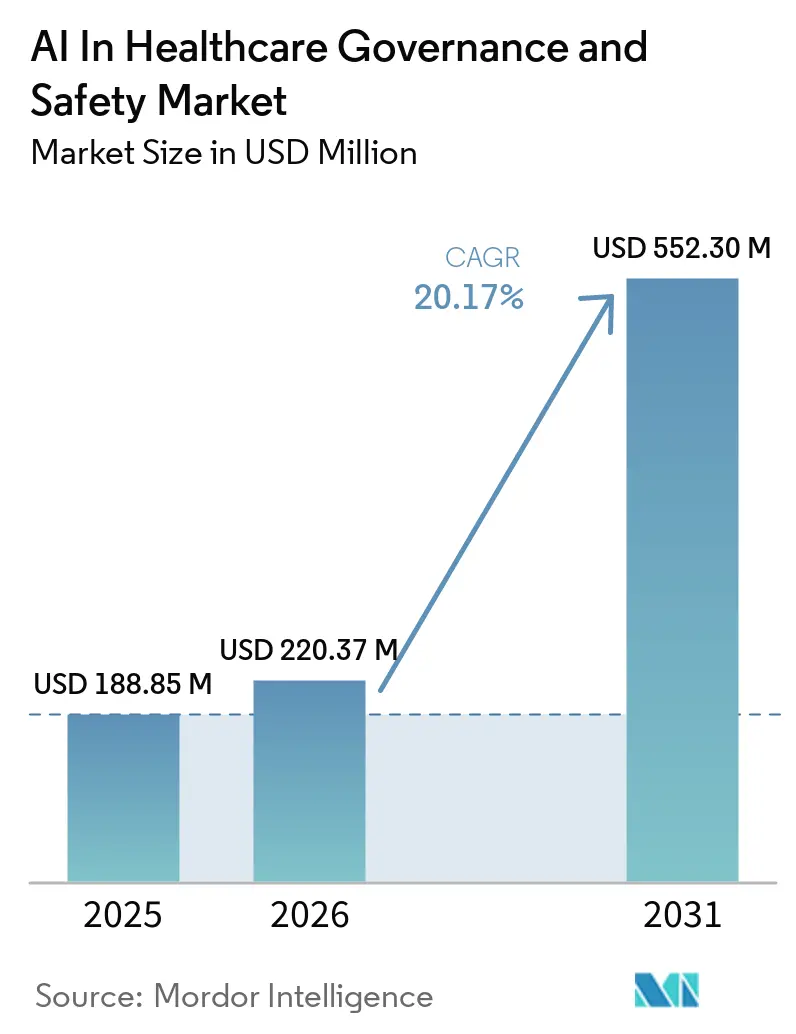

Se espera que el tamaño del mercado de IA en gobernanza y seguridad sanitaria crezca de USD 188,85 millones en 2025 a USD 220,37 millones en 2026 y se prevé que alcance USD 552,30 millones en 2031 a una CAGR del 20,17% durante 2026-2031. El creciente escrutinio regulatorio, las cláusulas de vigilancia impulsadas por los pagadores y los paquetes de los hiperescaladores posicionan el software de gobernanza como una capa central de la infraestructura de salud digital. La guía de la FDA de EE. UU. que permite actualizaciones iterativas de software solo si el rendimiento en el mundo real se rastrea de forma continua ha llevado a muchos hospitales a ampliar sus presupuestos de monitoreo. En Europa, la Ley de IA clasifica la mayoría de los algoritmos clínicos como dispositivos de alto riesgo, lo que obliga a las empresas de tecnología médica a presupuestar evaluaciones de conformidad de terceros mucho antes del plazo de 2027. Al mismo tiempo, las aseguradoras cibernéticas están reduciendo las primas para los sistemas de salud que pueden demostrar inventarios de modelos certificados y detección de desviaciones, convirtiendo la gobernanza de un proyecto discrecional en un costo de línea de la prestación de atención. En conjunto, estos cambios elevan el mercado de IA en gobernanza y seguridad sanitaria de un complemento de cumplimiento a un requisito previo para el reembolso algorítmico.

Conclusiones Clave del Informe

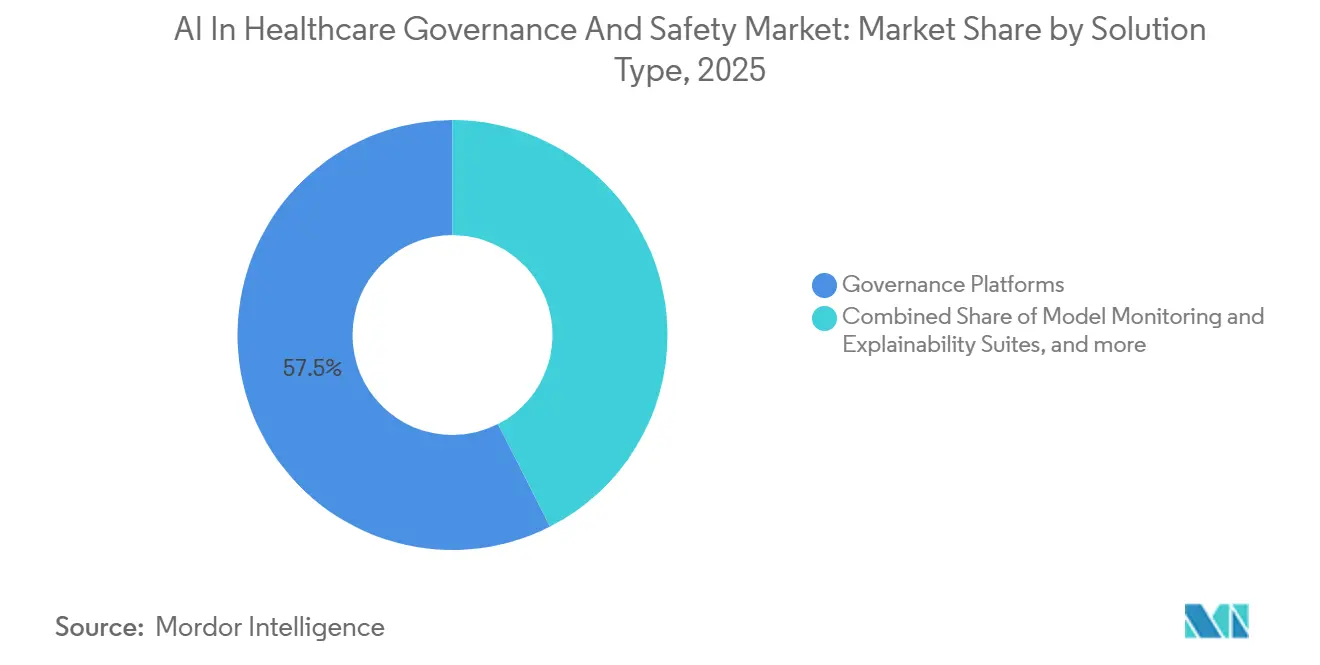

- Por tipo de solución, las plataformas de gobernanza representaron el 57,47% de la participación del mercado de IA en gobernanza y seguridad sanitaria en 2025. Se proyecta que los módulos de privacidad de datos y seguridad se expandirán a una CAGR del 22,24% hasta 2031, el ritmo más rápido entre los tipos de soluciones.

- Por modelo de implementación, la implementación en la nube representó el 60,33% del tamaño del mercado de IA en gobernanza y seguridad sanitaria en 2025, mientras que el segmento está preparado para avanzar a una CAGR del 22,74% durante el período de pronóstico.

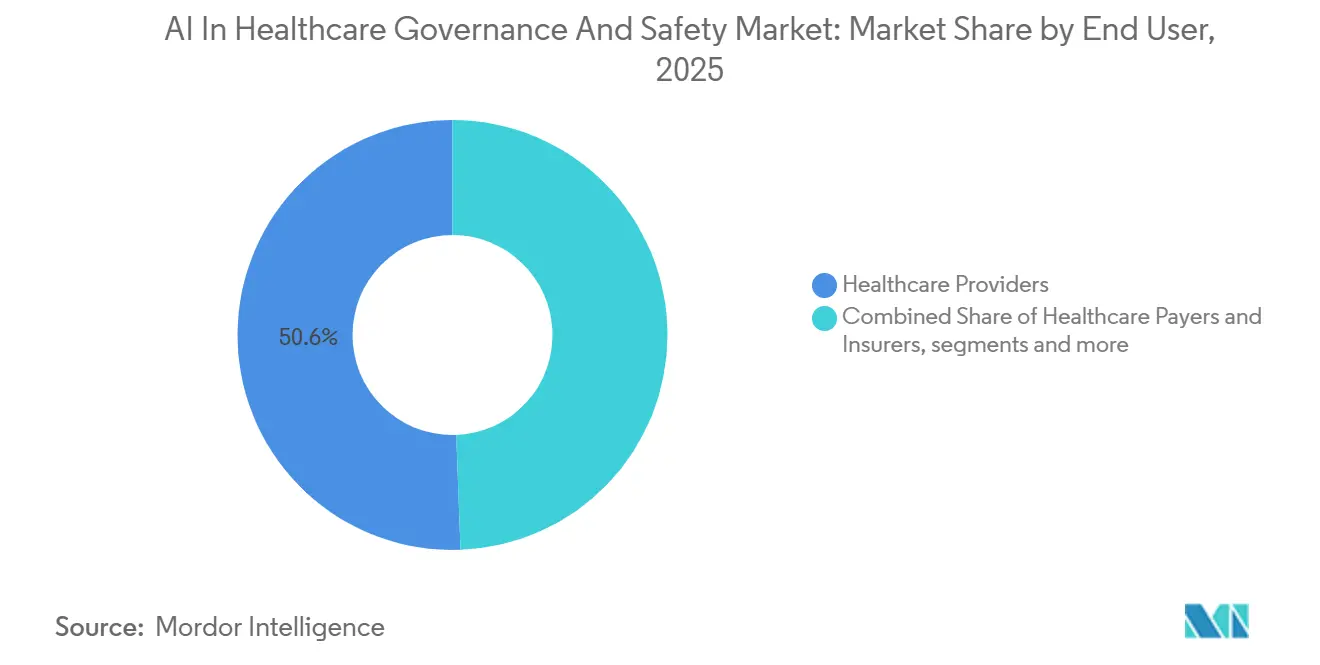

- Por usuario final, los proveedores de atención médica representaron el 50,64% del gasto en 2025; se prevé que los pagadores y aseguradoras de atención médica registren la CAGR más alta del 21,41% hasta 2031.

- Por región, América del Norte lideró con una participación regional del 51,10% en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más sólida del 23,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Gobernanza y Seguridad Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio Generalizado para la Supervisión del Ciclo de Vida de los SaMD | +4.2% | Global, aplicación temprana en la UE y EE. UU. | Mediano plazo (2-4 años) |

| Escasez de Personal que Impulsa la Adopción de la Automatización de la Gobernanza | +3.1% | América del Norte, Europa, expansión a centros urbanos de APAC | Corto plazo (≤2 años) |

| Kits de Herramientas de IA Responsable de Hiperescaladores en la Nube Incluidos con Cómputo | +3.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤2 años) |

| Mandatos de Vigilancia Poscomercialización por Pagadores y Aseguradoras | +2.9% | América del Norte, emergente en Europa Occidental | Mediano plazo (2-4 años) |

| Surgimiento de Proveedores de Auditoría de IA como Servicio | +2.3% | América del Norte y Europa, incipiente en APAC | Mediano plazo (2-4 años) |

| Ciberseguros Hospitalarios que Requieren una Pila de Gobernanza de IA Certificada | +1.9% | América del Norte, adopción temprana en el Reino Unido y Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio Generalizado para la Supervisión del Ciclo de Vida de los SaMD

El Plan de Control de Cambios Predeterminado de la FDA, finalizado en agosto de 2025, permite a los proveedores enviar actualizaciones de software sin nuevas presentaciones siempre que los paneles de rendimiento y desviación en el mundo real permanezcan dentro de los límites aprobados.[1]Administración de Alimentos y Medicamentos de EE. UU., "Guía del Plan de Control de Cambios Predeterminado," fda.gov La Ley de IA de Europa extiende reglas aún más estrictas al exigir evaluaciones de conformidad de terceros y monitoreo estructurado poscomercialización para algoritmos médicos de alto riesgo, con aplicación a partir de agosto de 2027. Japón y China han introducido documentos paralelos que requieren procedencia de datos rastreable y protocolos de actualización documentados, sincronizando efectivamente las expectativas globales. Los proveedores ahora diseñan flujos de trabajo de gobernanza para satisfacer primero la jurisdicción más estricta, anclando un viento de cola de varios años para el mercado de IA en gobernanza y seguridad sanitaria. El efecto acumulativo es un incremento estimado de 4,2 puntos porcentuales en la CAGR prevista a medida que las carteras heredadas de SaMD se actualizan con canalizaciones de monitoreo.

Escasez de Personal que Impulsa la Automatización de la Gobernanza

Los hospitales enfrentan vacantes agudas de médicos y científicos de datos, lo que empuja a los líderes de informática hacia plataformas que generan automáticamente registros de auditoría, informes de sesgo y presentaciones regulatorias. El watsonx.governance de IBM exporta dossiers completos de linaje de modelos en minutos, liberando a los escasos analistas de cumplimiento para revisiones clínicas de mayor valor. Una automatización similar está ganando terreno en los sistemas de salud europeos limitados por los topes legales de horas de trabajo. Dado que estas herramientas compensan las brechas laborales mejor que la contratación incremental, la demanda aumenta de inmediato, contribuyendo al crecimiento.

Kits de Herramientas de IA Responsable de Hiperescaladores en la Nube Incluidos con Cómputo

El Monitoreo de Vertex AI de Google Cloud, elegible para HIPAA desde 2024, proporciona gráficos de explicabilidad y alarmas de desviación dentro de la misma consola que los médicos ya utilizan para el entrenamiento de modelos.[2]Google Cloud, "Monitoreo de Vertex AI," cloud.google.com Microsoft siguió con paneles de IA Responsable dentro de Azure AI Studio en 2026, proporcionando métricas de equidad y documentación automatizada de la Ley de IA de la UE.[3]Microsoft, "IA Responsable de Azure AI Studio," microsoft.com La agrupación acorta los ciclos de adquisición, porque la gobernanza se convierte en una casilla de verificación predeterminada en lugar de una compra independiente, y crea costos de cambio que profundizan la dependencia a largo plazo de la nube. Esta sinergia añade aproximadamente 3,8 puntos porcentuales a la CAGR del mercado.

Mandatos de Vigilancia Poscomercialización por Pagadores

Los Centros de Servicios de Medicare y Medicaid de EE. UU. propusieron en 2025 que cualquier herramienta de IA que influya en la cobertura debe someterse a auditorías anuales de sesgo, lo que efectivamente obliga a los proveedores a mantener un monitoreo continuo. Las aseguradoras privadas están insertando un lenguaje similar en los contratos de autorización previa, transformando la transparencia de una buena práctica en un requisito previo de reembolso. Estas cláusulas aceleran la adopción de plataformas entre los hospitales que anteriormente retrasaban las inversiones en gobernanza, impulsando la trayectoria del mercado de IA en gobernanza y seguridad sanitaria en 2,9 puntos porcentuales durante el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes Fragmentados de Soberanía de Datos Transfronterizos | -2.7% | Global, agudo en los corredores UE-EE. UU.-China | Mediano plazo (2-4 años) |

| Controles de Exportación de GPU que Limitan las Implementaciones de Cumplimiento Locales | -1.8% | China, Rusia, expansión a Oriente Medio | Corto plazo (≤2 años) |

| Brecha de Talento en la Gestión de Riesgos de IA Clínica | -1.6% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Temores de Dependencia del Proveedor que Ralentizan los Contratos Plurianuales | -1.3% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes Fragmentados de Soberanía de Datos Transfronterizos

Regulaciones como el RGPD, HIPAA y la PIPL de China crean reglas incompatibles para el almacenamiento y la transferencia de datos de atención médica entre regiones. Mientras que el RGPD restringe el movimiento transfronterizo de datos, HIPAA permite flexibilidad condicional y la PIPL impone una estricta localización de datos. Esto obliga a los proveedores de atención médica multinacionales a mantener canalizaciones de datos separadas, entornos de entrenamiento de modelos y sistemas de cumplimiento para los mismos algoritmos de IA. La duplicación resultante aumenta los costos de infraestructura y regulatorios, ralentiza los lanzamientos globales simultáneos de productos y limita la capacidad de entrenar modelos en conjuntos de datos unificados. En general, esta fragmentación reduce la eficiencia de implementación y se estima que reduce el crecimiento del mercado en 2,7 puntos porcentuales.

Controles de Exportación de GPU que Limitan las Implementaciones Locales

Las restricciones de EE. UU. sobre chips de IA avanzados, especialmente GPU de alto rendimiento como la A100 y H100 de NVIDIA, limitan el acceso para las instituciones de atención médica en regiones como China. Como resultado, los hospitales a menudo dependen de chips domésticos de menor rendimiento, lo que reduce la capacidad informática para aplicaciones de IA en tiempo real. Esto afecta cargas de trabajo como el soporte de decisiones clínicas, el análisis de imágenes y el monitoreo continuo de modelos, en particular los sistemas de detección de desviaciones. La reducción de la potencia de cómputo ralentiza la gobernanza en tiempo real y empuja los sistemas hacia un procesamiento por lotes menos eficaz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Gobernanza Anclan, los Módulos de Privacidad Aceleran

Las Plataformas de Gobernanza generaron el 57,47% de los ingresos de 2025 a medida que los sistemas de salud priorizaron los inventarios de modelos fundacionales, el seguimiento del linaje y el control de cambios, las capacidades centrales sobre las que se construyen todos los demás módulos. IBM, Oracle y SAP dominan porque sus suites se integran directamente en las arquitecturas de EHR y ERP existentes, minimizando los costos de integración. Se proyecta que el tamaño del mercado de IA en gobernanza y seguridad sanitaria para los Módulos de Privacidad de Datos y Seguridad se expandirá a una CAGR del 22,24%, reflejando los mandatos de cifrado de la Ley de IA de la UE y el creciente aumento de la investigación transfronteriza. Oracle Health Data Intelligence y Microsoft Confidential Computing permiten el aprendizaje federado sin agrupación de datos sin procesar, garantizando el cumplimiento de las estrictas leyes de localización. Las Suites de Monitoreo de Modelos y Explicabilidad capturan el gasto de los fabricantes de dispositivos que enfrentan el escrutinio del ciclo de vida de la FDA, mientras que las Herramientas de Auditoría de Sesgo y Equidad ganan impulso a medida que los pagadores exigen cláusulas de equidad. Los Servicios de Cumplimiento e Informes prosperan entre los fabricantes de tecnología médica del mercado medio que carecen de equipos regulatorios internos; la documentación autogenerada de ValidMind acelera las presentaciones de marcado CE en varias semanas.

Aunque las presiones de consolidación crecen, las soluciones puntuales persisten donde la interoperabilidad importa. El motor de equidad neutral para proveedores de Credo AI se conecta a cualquier nube y exporta certificados en PDF aceptados tanto por la FDA como por los organismos notificados europeos. El módulo de Ética de IA para toda la empresa de SAP, lanzado en 2025, gobierna no solo los modelos clínicos sino también los algoritmos de programación y facturación, impulsando el mercado de IA en gobernanza y seguridad sanitaria hacia una expansión horizontal en todos los departamentos hospitalarios.

Por Modelo de Implementación: Dominio de la Nube Reforzado por la Agrupación de Hiperescaladores

Las implementaciones en la nube representaron el 60,33% de la participación del mercado de IA en gobernanza y seguridad sanitaria en 2025 y registrarán una CAGR del 22,74% hasta 2031, impulsadas por la gobernanza integrada dentro de las principales plataformas de aprendizaje automático. El Monitoreo de Vertex AI de Google Cloud, elegible para HIPAA, permite a los departamentos de cardiología implementar alertas de desviación sin exportar datos fuera del perímetro del sistema de salud. Microsoft integra paneles de equidad en Azure AI Studio, lo que permite a los radiólogos generar archivos de la Ley de IA de la UE desde el mismo espacio de trabajo utilizado para el ajuste de modelos. Este camino sin fricciones refuerza la nube como el lugar predeterminado para los nuevos flujos de trabajo y hace crecer de manera constante el mercado de IA en gobernanza y seguridad sanitaria.

Las implementaciones locales siguen siendo esenciales para los hospitales militares, los centros de investigación genómica y los proveedores chinos limitados por los edictos de localización de datos. Sin embargo, los límites de control de exportaciones sobre GPU de alta gama erosionan las ventajas de rendimiento y ralentizan las nuevas adquisiciones. Las arquitecturas híbridas emergen como un puente: las imágenes sensibles permanecen en el sitio, mientras que las predicciones anonimizadas se transmiten a un panel en la nube para una supervisión centralizada. El watsonx.governance de IBM ofrece la creación centralizada de políticas con aplicación en el borde, un modelo que se espera gane participación en regiones con leyes de soberanía complejas.

Por Usuario Final: Los Proveedores de Atención Médica Lideran, los Pagadores de Atención Médica Aceleran por el Apalancamiento del Reembolso

Los proveedores de atención médica contribuyeron con el 50,64% de los ingresos de 2025 al buscar gobernar los algoritmos de soporte de decisiones desarrollados internamente y las ofertas de SaaS de proveedores. Se espera que el tamaño del mercado de IA en gobernanza y seguridad sanitaria vinculado a los pagadores y aseguradoras aumente rápidamente, impulsado por nuevas cláusulas contractuales que hacen de las auditorías de sesgo una condición de reembolso. La regla preliminar de los Centros de Servicios de Medicare y Medicaid requiere certificados anuales de equidad para los sistemas de IA que influyen en las determinaciones de cobertura, una estipulación que traslada el gasto en gobernanza directamente a los libros contables de los proveedores. Las empresas farmacéuticas adoptan el seguimiento del linaje y la procedencia para defender la propiedad intelectual en los modelos de ensayos adaptativos, mientras que los fabricantes de dispositivos enfrentan presión regulatoria directa y siguen siendo grandes inversores en monitoreo en tiempo real para satisfacer las reglas de control de cambios de la FDA. Las agencias públicas son compradores más pequeños pero influyentes, ya que los sistemas nacionales de salud publican plantillas de adquisición que los hospitales privados imitan rápidamente.

Análisis Geográfico

América del Norte representó el 51,10% de la participación del mercado de IA en gobernanza y seguridad sanitaria en 2025, anclada por la supervisión del ciclo de vida de la FDA y la vigilancia impuesta por los pagadores. EE. UU. lidera en implementaciones integradas en la nube, ayudado por las ofertas elegibles para HIPAA de los tres hiperescaladores. Canadá sigue patrones similares, con Health Canada señalando en 2025 que los informes de conformidad con la Ley de IA de la UE serán aceptados como evidencia de apoyo, simplificando los lanzamientos transfronterizos.

Europa avanza hacia la plena aplicación de la Ley de IA para 2027, lo que impulsa el gasto anticipado en simulacros de evaluación de conformidad. Alemania y Francia son los mayores compradores, respaldados por subvenciones nacionales que cubren hasta el 30% de los costos de plataforma para las pymes que desarrollan algoritmos de alto riesgo. La región favorece las arquitecturas federadas que mantienen los datos dentro de las nubes nacionales pero mantienen una supervisión centralizada. El tamaño del mercado de IA en gobernanza y seguridad sanitaria para Europa se está expandiendo en consecuencia en porcentajes de mediados de la adolescencia, a pesar de la debilidad macroeconómica.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 23,36%. La Administración Nacional de Productos Médicos de China aprobó 60 dispositivos habilitados con IA en 2024, cada uno de los cuales requiere documentación del ciclo de vida y monitoreo poscomercialización, lo que eleva la demanda de plataformas incluso bajo las restricciones de GPU. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón publicó orientaciones específicas para el aprendizaje automático a principios de 2025 que recomiendan el seguimiento continuo de desviaciones entre actualizaciones de software, impulsando la adquisición de primera ola entre los proveedores de imágenes de diagnóstico. Australia, Corea del Sur e India están agilizando los marcos de SaMD para alinearse con la terminología de la FDA, reduciendo los gastos generales de localización para los proveedores globales y haciendo que la gobernanza basada en la nube sea comercialmente viable en toda la región.

Panorama Competitivo

El mercado de IA en gobernanza y seguridad sanitaria sigue siendo moderadamente fragmentado. IBM, Microsoft, Oracle y SAP agrupan la gobernanza en amplias carteras de datos de salud, aprovechando las posiciones establecidas en EHR. Google Cloud y Microsoft profundizan los controles integrados, convirtiendo la gobernanza en una característica de costo incremental casi nulo que escala con el consumo de cómputo. Esta dinámica presiona a las empresas emergentes especializadas a diferenciarse; ValidMind y Credo AI se centran en la documentación de grado de auditoría y la puntuación de paridad demográfica, ganando contratos de fabricantes de dispositivos del mercado medio que temen la dependencia de los hiperescaladores.

Las restricciones de hardware y las normas regionales de privacidad abren espacios en blanco para los especialistas en implementación híbrida. La aplicación de políticas en el borde de IBM y los enclaves de máquinas virtuales confidenciales de Oracle atraen a los hospitales que deben equilibrar la comodidad de la nube y la soberanía local. Ningún proveedor ofrece aún un traductor llave en mano que mapee los dossiers de control de cambios de la FDA a los archivos de conformidad de la Ley de IA y los anexos de la Administración Nacional de Productos Médicos de China, por lo que las empresas multinacionales de tecnología médica gestionan tres pilas de gobernanza paralelas. Los proveedores que se apresuren a construir esta capa de traducción podrían asegurar una participación desproporcionada.

El liderazgo tecnológico está evolucionando hacia la inferencia causal y la explicabilidad contrafactual. IBM Research publicó métodos de IA causal revisados por pares en 2025, y Microsoft integró generadores contrafactuales en su kit de herramientas de IA Responsable en 2026, prometiendo a los reguladores evidencia más clara de que los resultados del modelo reflejan impulsores clínicamente significativos. Tales avances, junto con los precios agrupados, refuerzan el mercado de dos niveles: nubes de pila completa para redes de prestación integradas y soluciones puntuales centradas en auditorías para pagadores especializados o fabricantes de dispositivos.

Líderes de la Industria de IA en Gobernanza y Seguridad Sanitaria

IBM

Microsoft

Google Cloud

SAS Institute

Credo AI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La FDA finalizó su guía del Plan de Control de Cambios Predeterminado, legalizando las actualizaciones de algoritmos dentro de los límites de seguridad preestablecidos siempre que los paneles de rendimiento en el mundo real permanezcan dentro de las especificaciones.

- Marzo de 2025: SAP integró controles de Ética de IA en toda su suite empresarial, permitiendo a los hospitales aplicar políticas con control de versiones en toda la organización.

- Enero de 2025: La FDA publicó los principios de Buenas Prácticas de Aprendizaje Automático, describiendo las expectativas de monitoreo continuo y supervisión humana para los proveedores de SaMD.

Alcance del Informe Global del Mercado de IA en Gobernanza y Seguridad Sanitaria

Según el alcance del informe, la IA en gobernanza y seguridad sanitaria se refiere a los sistemas, políticas y mecanismos de supervisión que garantizan que las herramientas de IA utilizadas en entornos clínicos y operativos sean seguras, éticas, transparentes y conformes con los estándares regulatorios. Abarca cómo los sistemas de salud validan algoritmos, gestionan riesgos, protegen los datos de los pacientes, monitorean el rendimiento de los modelos, previenen sesgos y mantienen la responsabilidad a lo largo del ciclo de vida de la IA, desde la evaluación previa a la implementación hasta la vigilancia continua posterior a la implementación, de modo que la IA mejore la atención sin comprometer la seguridad del paciente, la equidad o la confianza.

El mercado de IA en gobernanza y seguridad sanitaria está segmentado por tipo de solución, modelo de implementación, usuario final y geografía. Por tipo de solución, el mercado está segmentado en plataformas de gobernanza, suites de monitoreo de modelos y explicabilidad, herramientas de auditoría de sesgo y equidad, módulos de privacidad de datos y seguridad, servicios de cumplimiento e informes, y otros. Por tipo de implementación, el mercado está segmentado en local y nube. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores y aseguradoras de atención médica, empresas farmacéuticas y de biotecnología, fabricantes de tecnología médica y dispositivos, reguladores y agencias públicas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataformas de Gobernanza |

| Suites de Monitoreo de Modelos y Explicabilidad |

| Herramientas de Auditoría de Sesgo y Equidad |

| Módulos de Privacidad de Datos y Seguridad |

| Servicios de Cumplimiento e Informes |

| Otros |

| Local |

| Nube |

| Proveedores de Atención Médica |

| Pagadores y Aseguradoras de Atención Médica |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Tecnología Médica y Dispositivos |

| Reguladores y Agencias Públicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Plataformas de Gobernanza | |

| Suites de Monitoreo de Modelos y Explicabilidad | ||

| Herramientas de Auditoría de Sesgo y Equidad | ||

| Módulos de Privacidad de Datos y Seguridad | ||

| Servicios de Cumplimiento e Informes | ||

| Otros | ||

| Por Modelo de Implementación | Local | |

| Nube | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores y Aseguradoras de Atención Médica | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Fabricantes de Tecnología Médica y Dispositivos | ||

| Reguladores y Agencias Públicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de IA en gobernanza y seguridad sanitaria en 2031?

Según Mordor Intelligence, se proyecta que alcance USD 552,30 millones, creciendo a una CAGR del 20,17% durante 2026 a 2031.

¿Qué segmento lidera el gasto en gobernanza de IA hoy?

Las Plataformas de Gobernanza capturaron el 57,47% de los ingresos de 2025, reflejando su papel como columna vertebral del inventario de modelos y el control de cambios.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 23,36% hasta 2031, impulsada por el impulso regulatorio de China y Japón.

¿Por qué son importantes los pagadores para la adopción?

Los aseguradores de EE. UU. y Europa ahora incorporan requisitos de auditoría de sesgo en los contratos de reembolso, lo que impulsa a los proveedores a adquirir herramientas de monitoreo continuo.

Última actualización de la página el: