Tamaño y Participación del Mercado de Seguridad de Confianza Cero con IA en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

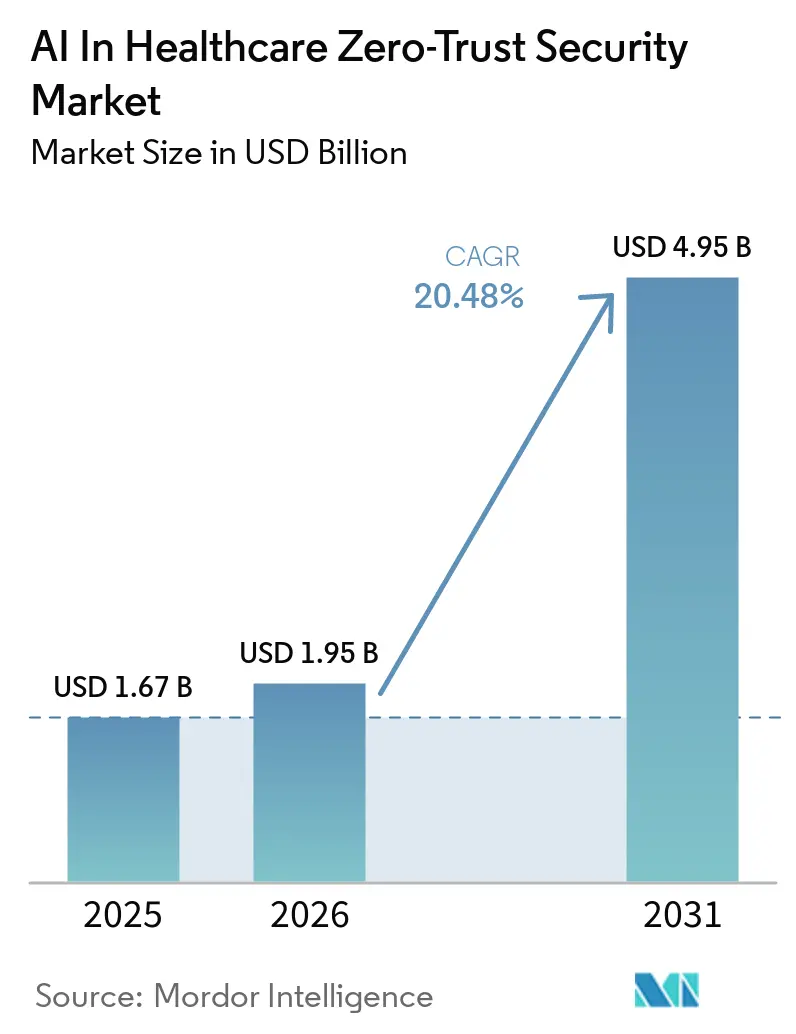

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Confianza Cero con IA en Salud por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de confianza cero con IA en salud crezca de USD 1.670 millones en 2025 a USD 1.950 millones en 2026 y se prevé que alcance USD 4.950 millones en 2031 a una CAGR del 20,48% durante 2026-2031. La presión del ransomware está impulsando a los consejos directivos del sector salud a redirigir el gasto desde la defensa perimetral hacia controles continuos basados en identidad, tras registrarse 278 incidentes confirmados de ransomware en salud en 2025. El mercado de seguridad de confianza cero con IA en salud también se beneficia de la forma en que los sistemas de salud operan actualmente a través de historiales clínicos electrónicos en la nube, dispositivos médicos conectados y programas de monitoreo del hospital al hogar, lo que hace que un perímetro de red fijo sea mucho menos útil que la verificación a nivel de carga de trabajo y de sesión. Está emergiendo un ciclo de compra impulsado por el cumplimiento normativo a medida que los cambios propuestos en la normativa HIPAA de EE. UU. convierten la microsegmentación de una práctica recomendada a un control técnico obligatorio. La competencia entre proveedores se está intensificando porque los proveedores de plataformas integradas, los especialistas en microsegmentación y las empresas de seguridad nativas en la nube compiten simultáneamente por implementaciones específicas del sector salud. Durante el período de pronóstico, las oportunidades más sólidas en el mercado de seguridad de confianza cero con IA en salud probablemente provendrán de la seguridad de cargas de trabajo en la nube, los controles de confianza centrados en dispositivos y los modelos de IA que preservan la privacidad y que requieren acceso verificado en cada punto de inferencia.

Conclusiones Clave del Informe

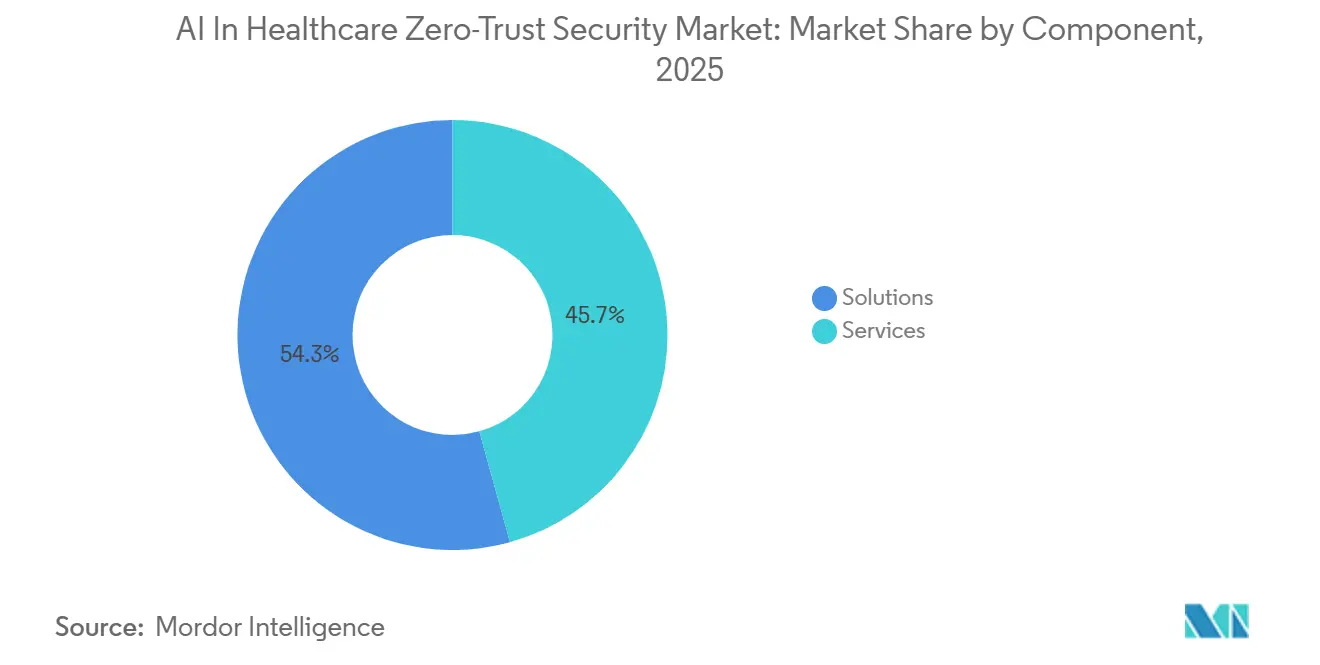

- Por componente, las soluciones representaron el 54,32% de la participación del mercado en 2025 y se proyecta que crecerán a una CAGR del 21,44% hasta 2031.

- Por modo de implementación, la nube representó el 56,34% de la participación del mercado en 2025 y se espera que se expanda a una CAGR del 22,25% hasta 2031.

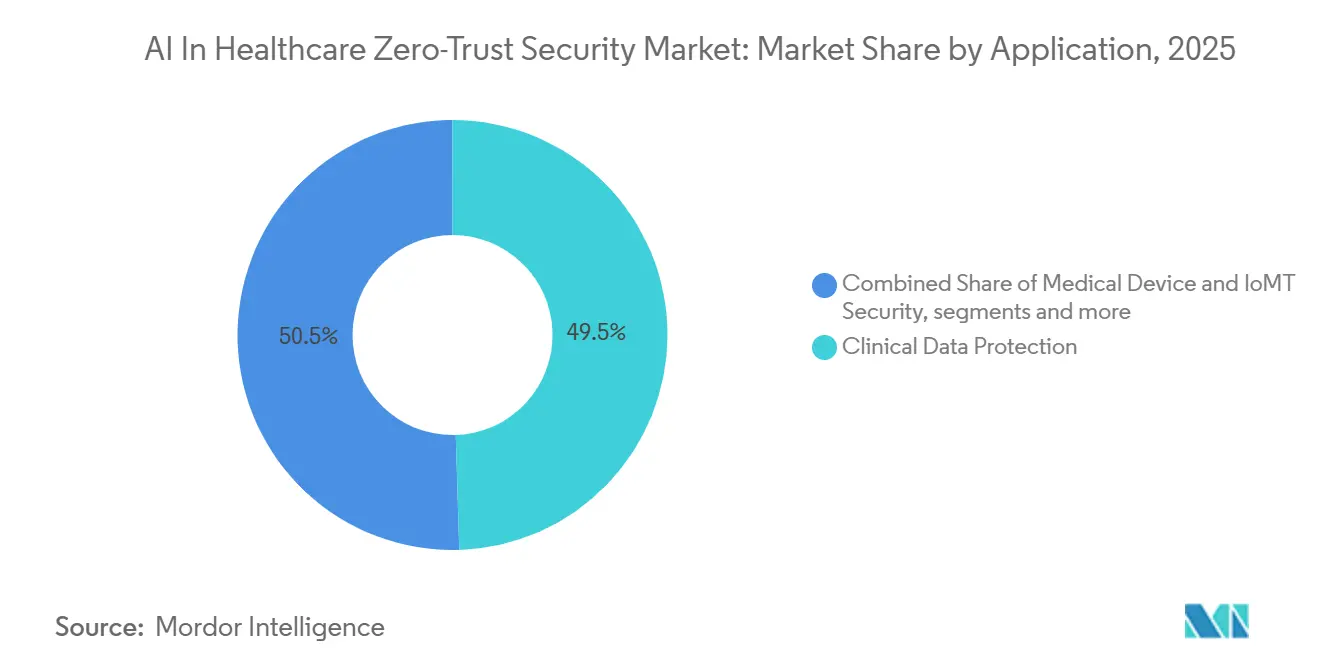

- Por aplicación, la seguridad de HCE y HME representó el 49,52% de la participación en 2025, mientras que se proyecta que la protección de datos clínicos crezca a una CAGR del 21,68% hasta 2031.

- Por usuario final, los proveedores de salud representaron el 48,49% de la participación del mercado en 2025, mientras que se anticipa que las empresas farmacéuticas y de biotecnología avancen a una CAGR del 22,86% hasta 2031.

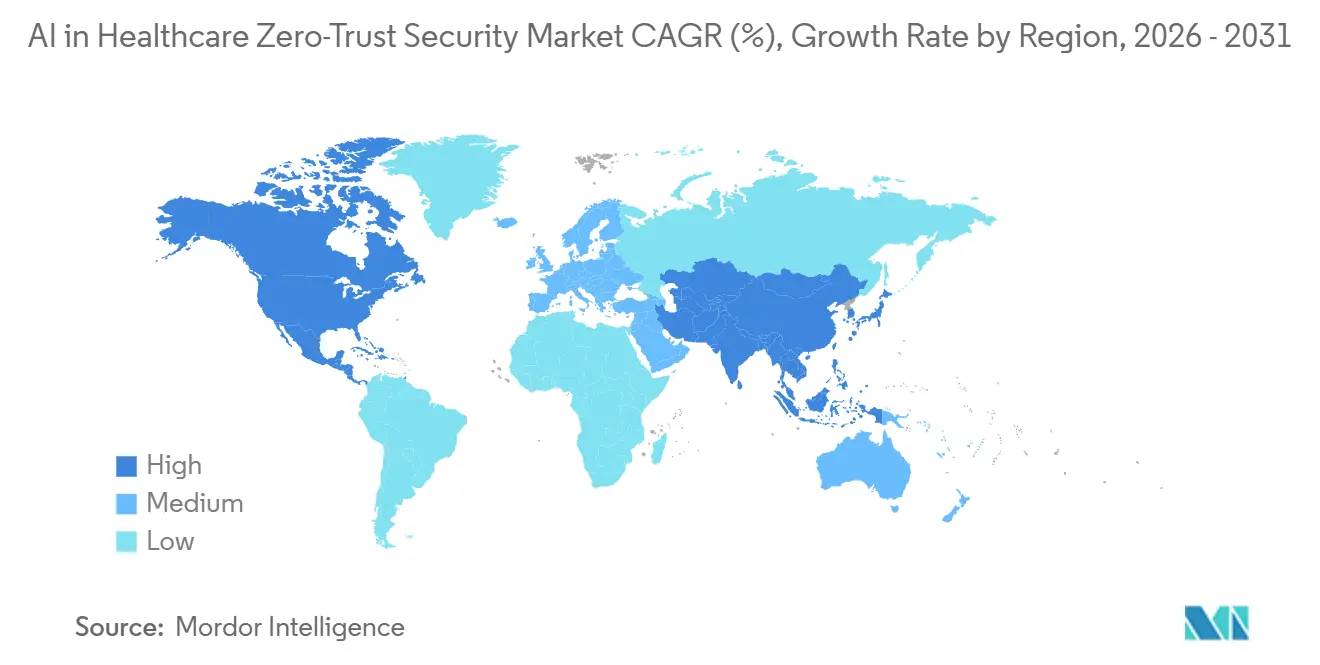

- Por geografía, América del Norte representó el 49,36% de la participación del mercado en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 23,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad de Confianza Cero con IA en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Microsegmentación Impulsada por IA Reduce el Movimiento Lateral de Amenazas | +3.5% | Global, con ganancias tempranas concentradas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida Adopción en la Nube de Historiales Clínicos Electrónicos | +2.8% | Global, con mayor velocidad en América del Norte y el núcleo de APAC | Corto plazo (≤ 2 años) |

| Aumento del Ransomware Dirigido a Dispositivos Médicos Conectados | +3.9% | Global, con impacto desproporcionado en los proveedores de salud de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia la Confianza Cero en las Actualizaciones de HIPAA e HITECH | +3.2% | América del Norte como primario, con repercusión en los regímenes de privacidad de la UE y APAC | Mediano plazo (2-4 años) |

| Integración del Aprendizaje Federado para Análisis que Preservan la Privacidad | +1.9% | Núcleo de APAC, UE y América del Norte donde las normas de residencia de datos son más estrictas | Mediano plazo (2-4 años) |

| Expansión del Telemonitoreo del Hospital al Hogar que Requiere Confianza en el Borde | +1.7% | América del Norte y Europa Occidental, con adopción emergente en Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Microsegmentación Impulsada por IA Limita la Propagación Lateral de Brechas

La microsegmentación impulsada por IA se ha convertido en un impulsor de crecimiento práctico porque automatiza una tarea que antes era demasiado compleja para la mayoría de los equipos de TI hospitalarios. En los grandes sistemas de salud, miles de dispositivos y aplicaciones cambian de estado constantemente, por lo que las reglas manuales de mínimo privilegio son difíciles de mantener actualizadas sin el apoyo del aprendizaje automático. MultiCare Health System utilizó la microsegmentación basada en identidad en más de 40.000 dispositivos conectados en 13 hospitales y más de 350 clínicas durante un programa de 2025-2026, y lo ejecutó con 2 equivalentes a tiempo completo frente a un punto de referencia de hasta 14.[1]PR Newswire, "MultiCare Health System Wins 2026 CSO Award for Microsegmentation Initiative," PR Newswire, prnewswire.com Este apalancamiento operativo es importante en el mercado de seguridad de confianza cero con IA en salud porque los hospitales necesitan una segmentación que pueda adaptarse sin interrumpir los flujos de trabajo clínicos. También mejora la protección en torno a los sistemas de imágenes y otros activos raramente parcheados, que son rutas de ataque de alto valor en el mercado de seguridad de confianza cero con IA en salud. A medida que más proveedores buscan modelos de implementación con menor intervención manual, la segmentación automatizada se está convirtiendo en una de las formas más claras de transformar la confianza cero de un concepto en una práctica de seguridad clínica cotidiana.

Aumento del Ransomware Dirigido a Dispositivos Médicos Conectados

El mercado de seguridad de confianza cero con IA en salud está experimentando una fuerte demanda derivada del marcado aumento de la presión del ransomware sobre las operaciones sanitarias. El Centro de Denuncias de Delitos en Internet del FBI registró 278 incidentes confirmados de ransomware en salud en 2025, lo que mantuvo la ciberseguridad cerca de la cima de las agendas presupuestarias. El Informe de Investigaciones de Brechas de Datos 2026 de Verizon encontró que el ransomware estuvo involucrado en el 48% de las brechas en salud, frente al 44%, en 1.492 incidentes rastreados.[2]Verizon, "Verizon DBIR 2026 Healthcare," Verizon, hipaajournal.com Fuente: RunSafe Security, "Medical Device Cybersecurity in 2026, Key Findings," RunSafe Security, runsafesecurity.com Los dispositivos conectados agravan el problema porque el 24% de las organizaciones sufrió un ciberataque en un dispositivo conectado en 2026, y el 80% de esos ataques causó un impacto moderado o significativo en la atención al paciente. La explotación del acceso remoto dirigida a dispositivos médicos también aumentó del 28% en 2025 al 38% en 2026, lo que muestra cómo los atacantes se están desplazando hacia los puntos de acceso clínicos siempre activos. En respuesta, el mercado de seguridad de confianza cero con IA en salud está evolucionando hacia la autenticación continua de dispositivos y controles de tráfico detallados que pueden bloquear el movimiento lateral sin forzar una renovación completa de los dispositivos.

Impulso Regulatorio hacia la Confianza Cero en las Actualizaciones de HIPAA e HITECH

El cambio regulatorio está convirtiendo el mercado de seguridad de confianza cero con IA en salud en una categoría de gasto más predecible. El Aviso de Propuesta de Reglamentación del HHS publicado el 6 de enero de 2025 enumeró explícitamente las políticas de segmentación de red diseñadas para limitar el acceso y prevenir el movimiento lateral de intrusos bajo 45 CFR 164.312. La misma propuesta también estableció controles prescriptivos que incluyen cifrado para la información de salud protegida electrónica en reposo, TLS 1.2 o superior en tránsito, autenticación multifactor, análisis de vulnerabilidades semestral y pruebas de penetración anuales. Esto aleja la inversión en seguridad hospitalaria de los programas de mejora opcionales y la orienta hacia planes de implementación impulsados por auditorías en el mercado de seguridad de confianza cero con IA en salud. Alemania está reforzando la misma dirección a escala de infraestructura nacional después de que gematik adjudicara el contrato de desarrollo de software de confianza cero para TI 2.0 en julio de 2025, con implementación productiva a partir de julio de 2026.[3]gematik, "Zero Trust Als Sicherheitsstandard Für Die TI 2.0, Zuschlag Erteilt," gematik, gematik.de Esa combinación de presión de amenazas y cumplimiento normativo está ampliando la base direccionable del mercado de seguridad de confianza cero con IA en salud tanto para proveedores como para operadores de infraestructura de salud digital.

Rápida Adopción en la Nube de Historiales Clínicos Electrónicos

La migración a la nube está fortaleciendo el mercado de seguridad de confianza cero con IA en salud porque las aplicaciones sanitarias ahora dependen de interfaces de programación de aplicaciones, controles a nivel de sesión y patrones de acceso distribuido que los modelos perimetrales más antiguos no gestionan bien. Cuando los historiales clínicos electrónicos y las cargas de trabajo clínicas se trasladan a entornos de nube e híbridos, cada integración de servicios crea un nuevo punto de aplicación de políticas que debe verificarse continuamente en lugar de ser de confianza por defecto. Las organizaciones sanitarias utilizaban un promedio de 11 servicios en la nube diferentes simultáneamente en 2025, lo que aumentó el número de rutas laterales que los equipos de seguridad debían controlar. La brecha de Change Healthcare de 2024, que expuso un estimado de 190 millones de registros, mostró cómo las brechas de confianza entre servicios pueden escalar rápidamente en entornos sanitarios. Como resultado, el mercado de seguridad de confianza cero con IA en salud está viendo una adopción más rápida de la protección de cargas de trabajo en la nube, planos de políticas unificados y controles con reconocimiento de identidad que pueden seguir a usuarios y aplicaciones en entornos de atención distribuida. Este cambio arquitectónico liderado por la nube también está llevando a los compradores a preferir plataformas que puedan proteger tanto las cargas de trabajo como las interfaces de aplicaciones que las conectan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha de Habilidades en Talento DevSecOps de Seguridad con IA | -2.1% | Global, más aguda en América del Norte y APAC donde los roles de seguridad con IA permanecen sin cubrir | Corto plazo (≤ 2 años) |

| Dispositivos Locales Heredados sin Soporte de Agente | -1.6% | Global, con efecto desproporcionado en MEA y América del Sur donde los ciclos de renovación de capital son más largos | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad de los Marcos de Verificación Continua | -1.8% | Global, más pronunciado en proveedores de salud de nivel 2 y rurales | Mediano plazo (2-4 años) |

| Riesgo de Sesgo Algorítmico entre Proveedores en Modelos de Datos de Pacientes | -1.0% | América del Norte y la UE donde las auditorías de gobernanza de modelos de IA son más avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Habilidades en Talento DevSecOps de Seguridad con IA

La principal restricción operativa del mercado de seguridad de confianza cero con IA en salud es la escasez de personas que puedan gestionar programas de seguridad asistidos por IA en el día a día. ISC2 informó de una brecha global en la fuerza laboral de ciberseguridad de más de 4 millones de profesionales en 2025, lo que deja a muchas organizaciones sanitarias sin suficiente personal para ajustar los motores de políticas, revisar el comportamiento de los modelos o mantener la verificación continua. Esta escasez importa más en entornos de proveedores con recursos limitados, donde los equipos de seguridad a menudo deben gestionar la identidad, los dispositivos, las cargas de trabajo en la nube y el cumplimiento normativo con el mismo personal reducido. Incluso cuando los hospitales adquieren nuevas plataformas, la implementación puede ralentizarse porque el trabajo más difícil comienza después de la compra, cuando los equipos deben definir políticas, establecer líneas de base de comportamiento y probar excepciones en las operaciones clínicas. Los proveedores más pequeños y rurales enfrentan la mayor presión porque no pueden distribuir el trabajo especializado en grandes instalaciones o funciones de seguridad dedicadas. Por lo tanto, los proveedores que reducen la necesidad de mano de obra especializada mediante la automatización y las plantillas específicas del sector salud están ganando preferencia en el mercado de seguridad de confianza cero con IA en salud.

Alto Costo Total de Propiedad de los Marcos de Verificación Continua

El alto costo total de propiedad sigue siendo un freno claro para el mercado de seguridad de confianza cero con IA en salud, especialmente para los hospitales de nivel 2 y los sistemas rurales. Un programa maduro de confianza cero añade costos en la orquestación de identidades, el análisis de comportamiento, la aplicación de políticas, la certificación de dispositivos y el monitoreo ininterrumpido, no solo en licencias de software. La carga aumenta aún más cuando los dispositivos locales más antiguos no pueden ejecutar agentes modernos y necesitan controles compensatorios en la capa de red. Más del 25% de las organizaciones sanitarias aún operan dispositivos médicos más allá de las fechas de fin de soporte del fabricante, y cada uno de esos activos requiere medidas de contención adicionales que añaden costos sin simplificar las operaciones. ISC2 también encontró que la confianza cero cayó como habilidad priorizada del 27% de los encuestados en 2024 al 24% en 2025, lo que sugiere que algunas organizaciones están ajustando el ritmo de las implementaciones mientras evalúan los compromisos de recursos. Esto está creando espacio en el mercado de seguridad de confianza cero con IA en salud para plataformas de visibilidad sin agente y modelos de aplicación híbridos que reducen los costos de implementación en torno a los entornos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Segmento de Soluciones Ancla las Implementaciones de Confianza Cero de Nivel Empresarial

Las soluciones representaron el 54,32% de la participación del mercado de seguridad de confianza cero con IA en salud en 2025, y también se proyecta que crezcan a una CAGR del 21,44% hasta 2031, lo que muestra que las plataformas de software siguen formando la capa base de la implementación. Esta categoría incluye motores de microsegmentación, gestión de identidad y acceso impulsada por IA, análisis de comportamiento e integraciones de monitoreo de seguridad que proporcionan a los hospitales la telemetría necesaria para el refinamiento continuo de políticas. La IA en salud generó 71.000 millones de transacciones de IA y aprendizaje automático a través del Intercambio de Confianza Cero de Zscaler en 2025, y el sector salud fue el mayor contribuyente del sector público por volumen, lo que indica que las plataformas de soluciones ya están gestionando actividad a escala clínica en lugar de pequeños proyectos piloto. Esta escala ayuda a los proveedores a entrenar modelos de detección y acceso con comportamiento operativo real en lugar de depender únicamente de bibliotecas de políticas estáticas. En la industria de seguridad de confianza cero con IA en salud, ese ciclo de retroalimentación hace que las plataformas de soluciones sean más difíciles de desplazar una vez que están integradas en las operaciones clínicas.

Los servicios siguen siendo importantes porque muchos sistemas de salud aún necesitan detección y respuesta gestionadas, soporte de implementación y orientación sobre cumplimiento normativo en torno a los despliegues de confianza cero. Los proveedores de servicios también ayudan a los hospitales a adaptar las plataformas genéricas a los entornos de dispositivos médicos, los flujos de aplicaciones clínicas y las necesidades de documentación de auditoría. Con el tiempo, es probable que el mercado de seguridad de confianza cero con IA en salud vea cómo los servicios evolucionan desde el trabajo básico de implementación hacia la validación de modelos, el soporte de auditoría y el diseño de políticas para entornos clínicos complejos.

Por Modo de Implementación: La Arquitectura en la Nube Impulsa el Ciclo de Adopción más Rápido

La nube representó el 56,34% de la participación en el mercado y también es el modo de implementación de más rápido crecimiento, con un tamaño del mercado de seguridad de confianza cero con IA en salud para la entrega basada en la nube proyectado para crecer a una CAGR del 22,25% hasta 2031. Este crecimiento refleja la necesidad de un único plano de políticas que abarque hospitales, clínicas, personal remoto y aplicaciones de terceros que no se encuentran dentro de un único límite de red. La entrega en la nube también ofrece a los compradores elasticidad, de modo que la capacidad de políticas e inspección puede expandirse con los picos de admisiones, las consultas remotas o las cargas de trabajo de IA con uso intensivo de datos. Illumio introdujo una plataforma de visibilidad sin agente y contención de brechas para entornos híbridos en febrero de 2026, utilizando la telemetría de cortafuegos existente de Check Point y Fortinet para extender la protección a través de entornos mixtos. Ese enfoque se adapta al mercado de seguridad de confianza cero con IA en salud porque los compradores del sector salud quieren control de políticas a escala de nube sin dejar los activos locales más antiguos sin gestionar.

La implementación local sigue teniendo un papel definido en los centros médicos académicos, los sistemas de salud gubernamentales y los entornos de investigación donde los requisitos de aislamiento físico o las preocupaciones sobre la residencia de datos limitan la migración completa a la nube. El modelo híbrido es, por tanto, común, con políticas centralizadas y aplicación distribuida trabajando juntas a través de la infraestructura en la nube y local. Las organizaciones sanitarias utilizaban un promedio de 11 servicios en la nube diferentes simultáneamente en 2025, lo que ayuda a explicar por qué es difícil mantener una política uniforme sin un enfoque combinado.

Por Aplicación: El Dominio de HCE y HME Enmascara un Crecimiento más Rápido en la Protección de Datos Clínicos

La seguridad de HCE y HME representó el 49,52% de los ingresos en 2025, lo que mantiene el sistema central de registros clínicos en el centro de las prioridades de gasto. Estos sistemas concentran la mayor cantidad de información de salud protegida electrónica y siguen siendo los principales objetivos del ransomware en los entornos sanitarios. La propuesta del HHS de enero de 2025 hace que ese enfoque sea más duradero porque la segmentación obligatoria, el análisis de vulnerabilidades y las pruebas de penetración se aplican directamente a los sistemas que manejan información de salud protegida electrónica. Esto proporciona al mercado de seguridad de confianza cero con IA en salud un ancla de cumplimiento normativo recurrente en torno a las aplicaciones que los proveedores no pueden desconectar y no pueden dejar bajo modelos de confianza heredados. También ayuda a explicar por qué la protección de HCE sigue siendo el punto de entrada para una adopción más amplia de la confianza cero en las capas de identidad, carga de trabajo y datos.

La protección de datos clínicos es la aplicación de más rápido crecimiento, con un tamaño del mercado de seguridad de confianza cero con IA en salud para este segmento proyectado para expandirse a una CAGR del 21,68% hasta 2031. Proofpoint informó en 2025 que el 60% de las organizaciones sanitarias tenía dificultades para proteger los datos confidenciales utilizados dentro de los sistemas de IA, lo que muestra por qué el control de acceso a nivel de datos se está volviendo más urgente. Esta presión es mayor en campos como la oncología, la genómica y el diagnóstico distribuido, donde la colaboración de datos es valiosa pero centralizar los registros sensibles no siempre es práctico. La seguridad de dispositivos médicos y cargas de trabajo en la nube sanitaria también se está expandiendo porque los puntos de acceso conectados y las aplicaciones distribuidas crean más sesiones, interfaces y vínculos de servicio que necesitan acceso verificado.

Por Usuario Final: El Crecimiento más Rápido del Sector Farmacéutico Revela una Brecha de Seguridad en los Ensayos Clínicos

Los proveedores de salud representaron el 48,49% de los ingresos totales por usuario final en 2025, lo que refleja la escala de sus entornos de HCE, dispositivos conectados y eventos de acceso clínico diario. Las organizaciones proveedoras también concentran la mayor cantidad de flujos de trabajo clínicos que no pueden tolerar tiempos de inactividad ni interrupciones por falsos positivos. Proofpoint encontró que el 96% de las organizaciones sanitarias experimentó al menos 2 incidentes de pérdida de datos que involucraban datos sanitarios sensibles durante los 2 años anteriores, lo que ayuda a explicar por qué el gasto de los proveedores sigue siendo la mayor base en este mercado. Las entidades cubiertas también están más cerca de la aplicación de HIPAA, por lo que sus decisiones de compra a menudo comienzan con la exposición al cumplimiento normativo y luego se amplían hacia una planificación más amplia de la resiliencia cibernética. En la industria de seguridad de confianza cero con IA en salud, los proveedores siguen siendo el grupo de ingresos más inmediato porque combinan la mayor exposición operativa con el riesgo de auditoría más urgente.

Se proyecta que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 22,86% hasta 2031, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento. Su modelo de seguridad está cambiando porque los ensayos descentralizados, la colaboración transfronteriza en investigación y el descubrimiento de fármacos liderado por IA distribuyen los datos de pacientes y ensayos entre muchas organizaciones y jurisdicciones. Esto crea un perímetro de confianza más amplio que la mayoría de los campus hospitalarios, razón por la cual el mercado de seguridad de confianza cero con IA en salud está encontrando un fuerte espacio de expansión en la protección de datos clínicos, la gobernanza de identidades y el control de acceso de socios para este grupo. El mismo patrón también aumenta la demanda de registros de auditoría detallados porque los datos regulados de ensayos deben moverse entre patrocinadores, sitios, organizaciones de investigación por contrato y puntos de acceso de pacientes remotos. Los pagadores y otras entidades sanitarias también están adoptando de manera constante estas plataformas a medida que las reclamaciones automatizadas, los ecosistemas digitales y las obligaciones de los asociados comerciales incorporan más flujos de trabajo sensibles bajo la verificación basada en políticas.

Análisis Geográfico

América del Norte representó el 49,36% de la participación del mercado de seguridad de confianza cero con IA en salud en 2025, lo que otorga a la región la mayor base instalada y el mayor poder de compra a corto plazo. Estados Unidos lidera esa posición porque combina una alta exposición a brechas con los cambios propuestos en HIPAA que convierten la microsegmentación en un control obligatorio en lugar de una opción flexible. Los costos de las brechas de datos sanitarios en Estados Unidos alcanzaron USD 10,93 millones en 2024, lo que proporcionó a los consejos directivos un argumento financiero claro para un control de acceso y una contención más sólidos. Canadá y México contribuyen al crecimiento regional a través de la digitalización sanitaria y la expansión de redes hospitalarias, aunque su ritmo de adopción sigue siendo inferior al de Estados Unidos. Hasta 2031, el mercado de seguridad de confianza cero con IA en salud debería seguir encontrando una demanda estable en América del Norte porque los plazos de cumplimiento normativo, la presión de las aseguradoras y la contratación empresarial avanzan en la misma dirección.

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,27% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento. La región se está expandiendo porque los programas de salud digital en India, Japón, Corea del Sur, China y Australia están aumentando el número de registros conectados a la nube, dispositivos y flujos de trabajo de atención remota que necesitan controles de confianza verificados. Esto crea una gran oportunidad para el mercado de seguridad de confianza cero con IA en salud, especialmente donde los gobiernos están construyendo infraestructura nacional de datos de salud y los proveedores están adoptando modelos de atención más conectados. Los proveedores de la región también están equilibrando el crecimiento con las normas de residencia de datos, lo que hace que el aprendizaje federado y la seguridad en el borde sean una opción práctica. El perfil de crecimiento también está respaldado por expectativas más estrictas de gobernanza de datos, lo que hace que el análisis que preserva la privacidad y la seguridad basada en el borde sean más relevantes en los despliegues de APAC.

Europa ocupa una posición significativa en el mercado, con Alemania estableciendo la dirección formal más sólida a través de su programa de confianza cero TI 2.0. El Reino Unido, Francia, Italia y España también avanzan por el mismo camino a medida que las normas cibernéticas del sector crítico y los programas de modernización del sistema de salud impulsan el gasto en seguridad. Oriente Medio, África y América del Sur siguen siendo oportunidades en etapas más tempranas en el mercado de seguridad de confianza cero con IA en salud, con la adopción liderada por los programas de salud digital del CCG, mientras que la adopción más amplia sigue frenada por ciclos de renovación de capital más lentos.

Panorama Competitivo

El mercado de seguridad de confianza cero con IA en salud muestra una concentración moderada en el nivel superior, donde los grandes proveedores integrados compiten por mandatos de toda la empresa y los actores especializados se centran en las brechas de dispositivos e híbridos. La unificación de plataformas es la estrategia principal porque los proveedores quieren identidad, red, punto de acceso y política en la nube en menos herramientas. Cisco también anunció su intención de adquirir Astrix Security en 2026, lo que apunta a una creciente preocupación en torno a las identidades no humanas y los flujos de trabajo automatizados en entornos de confianza cero. Estos movimientos muestran que el mercado de seguridad de confianza cero con IA en salud está evolucionando desde controles de punto aislados hacia plataformas de seguridad más amplias lideradas por la identidad.

La competencia también se está ampliando en torno a la protección nativa de IA para aplicaciones y flujos de trabajo que se encuentran fuera del perímetro hospitalario clásico. CrowdStrike anunció la adquisición de Pangea en septiembre de 2025 para extender Falcon con capacidades de Detección y Respuesta con IA, lo que se alinea con el creciente uso de modelos de IA dentro de las operaciones sanitarias. El lanzamiento de Illumio en febrero de 2026 de visibilidad sin agente y contención de brechas para entornos híbridos apuntó a otra brecha que importa en el mercado de seguridad de confianza cero con IA en salud, concretamente los dispositivos y cargas de trabajo más antiguos que no pueden soportar agentes modernos. Los proveedores más pequeños como Cynerio y Medigate, ahora parte de Claroty, siguen siendo relevantes donde los compradores quieren un descubrimiento de IoMT más profundo y un contexto de activos clínicos del que las plataformas generalistas suelen carecer. Esta combinación de grandes suites y especialistas enfocados mantiene la presión competitiva alta incluso cuando los grandes proveedores dominan los principales acuerdos empresariales.

El espacio abierto en el mercado es más claro en torno al monitoreo del hospital al hogar, los ensayos descentralizados y los dispositivos médicos heredados, donde la confianza debe aplicarse en entornos fragmentados y con muchos terceros. La guía de NIST sobre el hogar inteligente para telesalud de finales de 2025 dejó claro que los flujos de trabajo de atención domiciliaria conectada conllevan riesgos de ciberseguridad y privacidad que aún carecen de enfoques de implementación completamente estandarizados. Por eso el mercado de seguridad de confianza cero con IA en salud sigue recompensando a los proveedores que pueden combinar la contención sin agente, las plantillas de políticas específicas del sector salud y los informes listos para el cumplimiento normativo. Las barreras de contratación como la alineación con HITRUST y FedRAMP también favorecen a las plataformas establecidas, lo que acorta el margen para los nuevos participantes no diferenciados y respalda la consolidación continua.

Líderes de la Industria de Seguridad de Confianza Cero con IA en Salud

Palo Alto Networks

IBM

Cisco Systems

Microsoft Corporation

Fortinet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: IGEL y Zscaler lanzaron conjuntamente los Planos de Seguridad Sanitaria para la Prestación de Atención Distribuida en HIMSS26 Europe en Copenhague, proporcionando orientación arquitectónica que cubre la protección de información de salud protegida, la seguridad de puntos de acceso distribuidos mediante el sistema operativo inmutable de IGEL y la planificación de continuidad operativa para clínicas y entornos de atención remota.

- Abril de 2026: Palo Alto Networks anunció su intención de adquirir Portkey, una empresa de seguridad de puerta de enlace de IA que procesa billones de tokens mensuales, para construir una gobernanza de plano de control centralizado para agentes de IA autónomos en implementaciones empresariales sanitarias.

- Abril de 2026: Palo Alto Networks completó la adquisición de Koi, estableciendo una nueva categoría de producto denominada Seguridad de Punto de Acceso Agéntico para proteger los agentes de codificación de IA y las herramientas de punto de acceso autónomas que operan dentro de los flujos de trabajo clínicos.

Alcance del Informe Global del Mercado de Seguridad de Confianza Cero con IA en Salud

Según el alcance del informe, el mercado de seguridad de confianza cero con IA en salud se refiere al uso de soluciones de seguridad impulsadas por inteligencia artificial que aplican el modelo de confianza cero en entornos sanitarios, donde ningún usuario, dispositivo o aplicación es de confianza automáticamente. Estas soluciones verifican continuamente el acceso, detectan amenazas, monitorean la actividad de la red y protegen los datos sanitarios sensibles, ayudando a las organizaciones a fortalecer la ciberseguridad, garantizar el cumplimiento normativo y salvaguardar la información de los pacientes.

El mercado de seguridad de confianza cero con IA en salud está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en soluciones y servicios. Por modo de implementación, el mercado está segmentado en nube y local. Por aplicación, el mercado está segmentado en protección de datos clínicos, seguridad de dispositivos médicos e IoMT, seguridad de HCE y HME, seguridad de cargas de trabajo en la nube sanitaria y otros. Por usuario final, el mercado está segmentado en proveedores de salud, empresas farmacéuticas y de biotecnología, pagadores de salud y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Nube |

| Local |

| Protección de Datos Clínicos |

| Seguridad de Dispositivos Médicos e IoMT |

| Seguridad de HCE y HME |

| Seguridad de Cargas de Trabajo en la Nube Sanitaria |

| Otros |

| Proveedores de Salud |

| Empresas Farmacéuticas y de Biotecnología |

| Pagadores de Salud |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Aplicación | Protección de Datos Clínicos | |

| Seguridad de Dispositivos Médicos e IoMT | ||

| Seguridad de HCE y HME | ||

| Seguridad de Cargas de Trabajo en la Nube Sanitaria | ||

| Otros | ||

| Por Usuario Final | Proveedores de Salud | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Pagadores de Salud | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la seguridad de confianza cero con IA en salud?

Se proyecta que el mercado alcance USD 4.950 millones en 2031 desde USD 1.950 millones en 2026, creciendo a una CAGR del 20,48% durante 2026-2031.

¿Qué componente lidera actualmente el gasto?

Las soluciones lideraron con el 54,32% de los ingresos en 2025, respaldadas por la demanda de microsegmentación, controles de identidad, análisis de comportamiento e integraciones de monitoreo.

¿Qué modelo de implementación está creciendo más rápido?

Se espera que la nube sea el modo de implementación de más rápido crecimiento con una CAGR del 22,25% hasta 2031 porque los entornos sanitarios abarcan cada vez más hospitales, personal remoto, registros en la nube y aplicaciones híbridas.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que la protección de datos clínicos crezca a una CAGR del 21,68% hasta 2031 a medida que las organizaciones sanitarias intentan proteger los datos confidenciales utilizados dentro de los sistemas de IA y los flujos de trabajo de análisis distribuidos.

Última actualización de la página el: