Tamaño y Participación del Mercado de Observabilidad y Gobernanza de Agentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

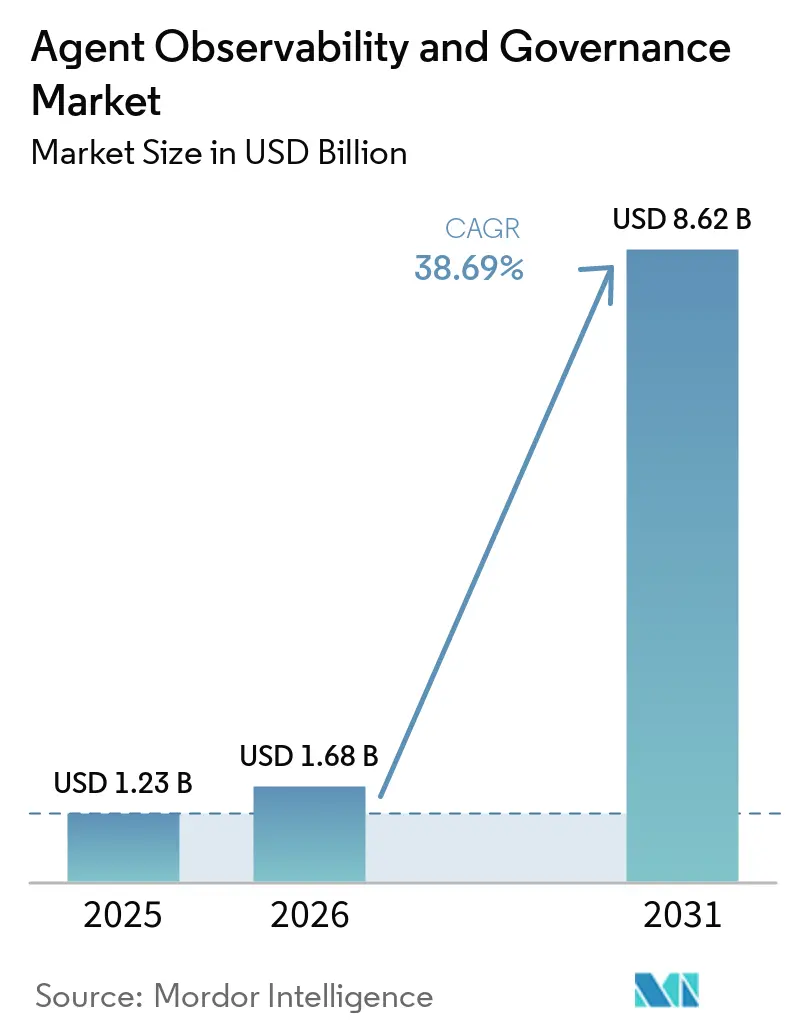

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Observabilidad y Gobernanza de Agentes por Mordor Intelligence

Se espera que el tamaño del mercado de observabilidad y gobernanza de agentes crezca de 1,23 mil millones de USD en 2025 a 1,68 mil millones de USD en 2026, y se prevé que alcance 8,62 mil millones de USD en 2031 a una CAGR del 38,69% durante 2026-2031. La demanda empresarial se acelera a medida que los agentes de IA autónomos pasan de pruebas piloto a cargas de trabajo de producción permanentes, exponiendo puntos ciegos que las herramientas tradicionales de rendimiento de aplicaciones no pueden iluminar. Las nuevas regulaciones exigen ahora registros de auditoría en tiempo real y explicabilidad, convirtiendo la observabilidad en un mandato de cumplimiento normativo en lugar de un complemento opcional para TI. La inversión de los proveedores en instrumentación basada en OpenTelemetry reduce la fricción de integración y fomenta estrategias multinube, mientras que la financiación de capital de riesgo mantiene a las empresas emergentes especializadas innovando más rápido que los actores establecidos. La creciente competencia impulsa a los proveedores de plataformas a añadir motores nativos de aplicación de políticas y plantillas de cumplimiento específicas por sector, ampliando el gasto potencial más allá de DevOps hacia los presupuestos de riesgo, legal y seguridad.

Conclusiones Clave del Informe

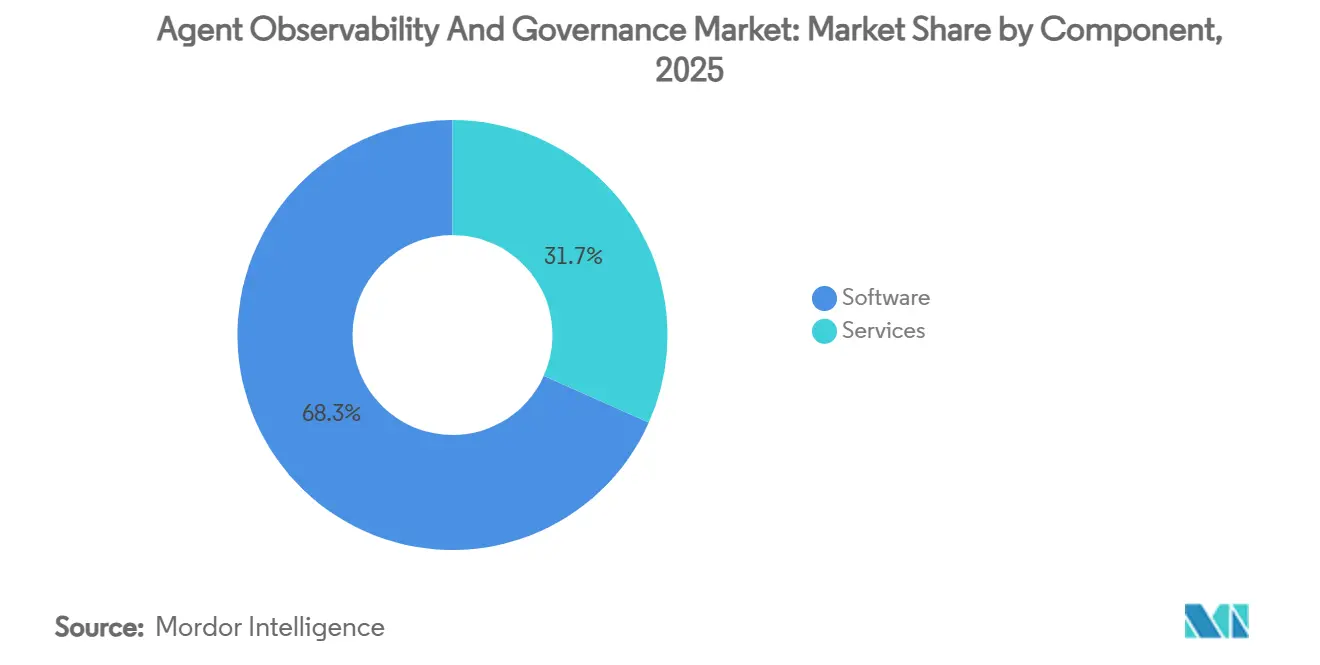

- Por componente, el software representó el 68,32% de los ingresos de 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 36,93% hasta 2031.

- Por modo de implementación, las implementaciones en la nube lideraron con una participación del 71,44% en 2025, y se prevé que las arquitecturas híbridas se expandan a una CAGR del 37,13% hasta 2031.

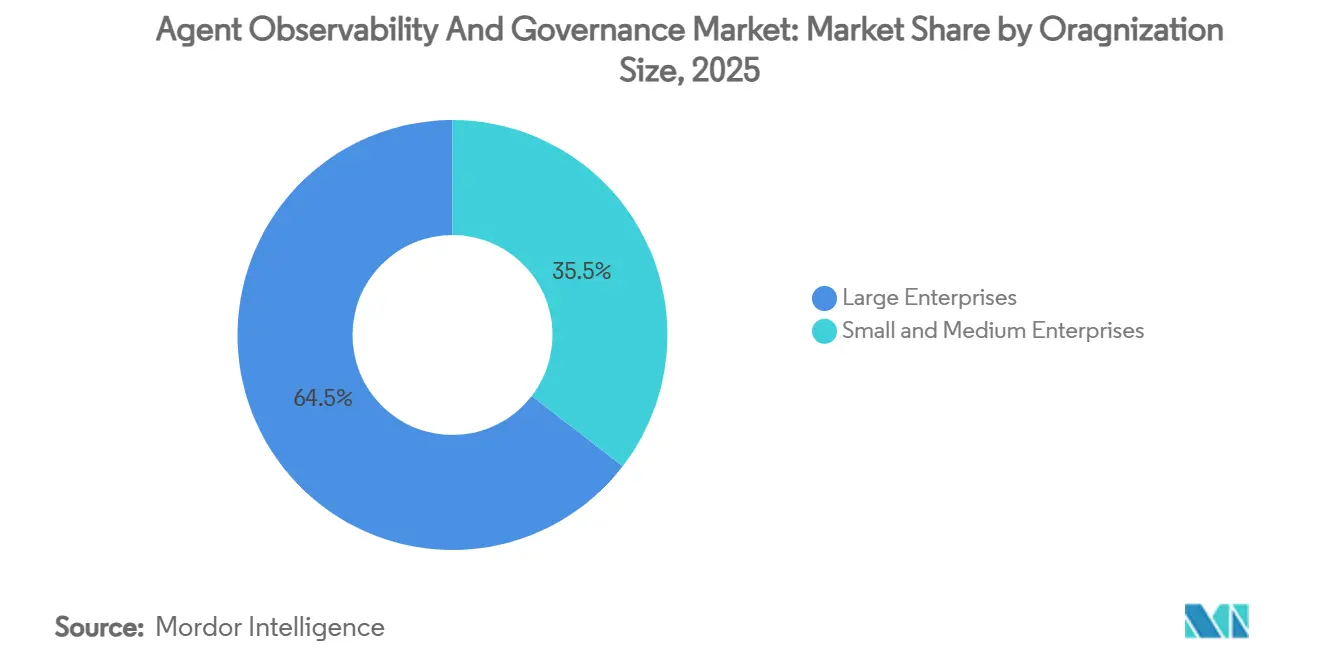

- Por tamaño de organización, las grandes empresas representaron el 64,54% del gasto de 2025, aunque se anticipa que las pequeñas y medianas empresas crecerán a una CAGR del 36,89% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros captaron el 19,98% de los ingresos de 2025, mientras que la salud y las ciencias de la vida están preparadas para la CAGR más rápida del 37,93% durante el período de pronóstico.

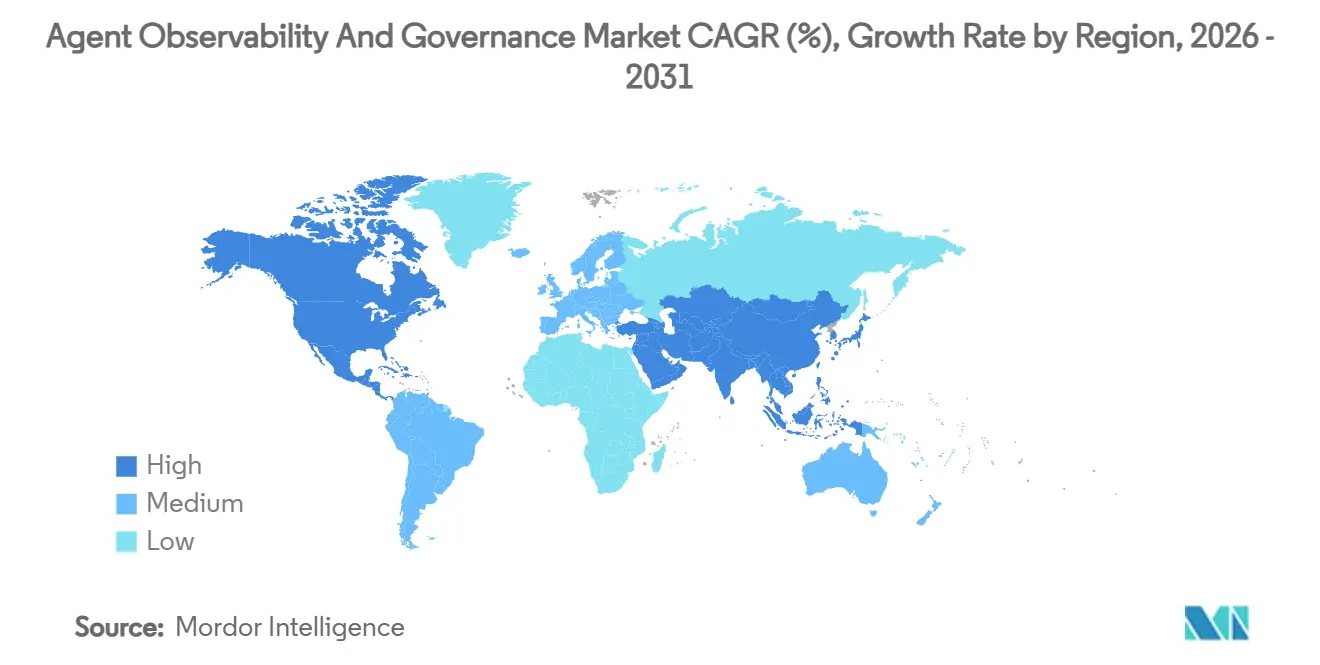

- Por geografía, América del Norte representó el 38,27% de los ingresos globales en 2025, mientras que Asia-Pacífico proyecta un crecimiento acelerado a una CAGR del 41,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Observabilidad y Gobernanza de Agentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Agentes de IA Autónomos en Flujos de Trabajo Empresariales | +12.4% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Escrutinio Regulatorio en torno al Despliegue Responsable de la IA | +9.7% | Europa y América del Norte lideran, expandiéndose a Asia-Pacífico y Oriente Medio | Largo plazo (≥4 años) |

| Transición Generalizada hacia Cadenas de Herramientas de Observabilidad Nativas en la Nube | +7.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤2 años) |

| Creciente Complejidad de las Arquitecturas de Modelos de Lenguaje de Gran Escala con Múltiples Agentes | +6.8% | Global, adopción temprana en los sectores de tecnología y BFSI | Mediano plazo (2-4 años) |

| Surgimiento de Mandatos de Seguridad y Cumplimiento a Nivel de Agente | +5.3% | América del Norte, Europa y Asia-Pacífico (Japón, Singapur) | Largo plazo (≥4 años) |

| Aumento del Financiamiento de Capital de Riesgo en Empresas Emergentes de Operaciones de Agentes de IA | +3.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Agentes de IA Autónomos en Flujos de Trabajo Empresariales

El despliegue de agentes autónomos en empresas Fortune 500 aumentó del 18% a principios de 2024 al 60% en diciembre de 2025, según las divulgaciones a inversores de Microsoft. Los agentes ahora aprueban adquisiciones, detectan fraudes y revisan código, operando de forma continua sin puntos de control humanos. El monitoreo tradicional captura latencia y errores, pero no registra cadenas de razonamiento ni el cumplimiento de políticas. Salesforce respondió incorporando telemetría a nivel de decisión en su lanzamiento de Agentforce, estableciendo una nueva línea de base en el mercado. Los reguladores financieros siguieron el ejemplo, con la propuesta del Comité de Basilea de enero de 2025 que exige supervisión en tiempo real de las decisiones crediticias automatizadas. Esta convergencia de escala comercial y presión regulatoria eleva la observabilidad de una compra de herramienta de desarrollo a una prioridad de cumplimiento normativo a nivel directivo.

Creciente Escrutinio Regulatorio en torno al Despliegue Responsable de la IA

La Ley de IA de la Unión Europea, aplicable desde agosto de 2024, exige documentación técnica, supervisión humana y registros de auditoría para sistemas de alto riesgo, con sanciones de hasta el 7% de los ingresos globales.[1]Estrategia Digital, "Marco Regulatorio sobre IA," EUROPA.EU El Reino Unido adoptó un modelo específico por sector en marzo de 2025, asignando la supervisión a los reguladores existentes. En los Estados Unidos, el memorando M-24-10 de la Oficina de Gestión y Presupuesto exige que cada agencia federal realice un inventario de los sistemas de IA y evalúe sus riesgos. La comisión de privacidad de Japón emitió directrices en febrero de 2025 que exigen explicabilidad para las decisiones automatizadas. Estos regímenes superpuestos fragmentan el cumplimiento normativo, beneficiando a las plataformas que admiten plantillas de políticas multijurisdiccionales y paneles de control en tiempo real.

Transición Generalizada hacia Cadenas de Herramientas de Observabilidad Nativas en la Nube

La adopción de OpenTelemetry alcanzó el 78% en 2025, frente al 54% de dos años antes, según la encuesta anual de la Fundación de Computación Nativa en la Nube. Las convenciones semánticas ratificadas en junio de 2025 definen atributos como la versión del modelo y los tokens de indicación, lo que permite una telemetría de agentes coherente. Kubernetes sustenta ahora el 68% de las cargas de trabajo de IA, y Datadog informó que los clientes ingirieron un promedio de 2,3 petabytes de datos de observabilidad cada mes en el cuarto trimestre de 2025. Las señales estandarizadas reducen el riesgo de dependencia de un único proveedor, fomentando las implementaciones multinube y beneficiando a los proveedores independientes especializados en análisis de telemetría de alta cardinalidad.

Creciente Complejidad de las Arquitecturas de Modelos de Lenguaje de Gran Escala con Múltiples Agentes

El marco Swarm de OpenAI popularizó la orquestación de múltiples agentes a finales de 2024, aunque carecía de observabilidad integrada, lo que obligó a implementar registros personalizados. Google Cloud respondió en mayo de 2025 con Vertex AI Agent Builder, que traza las interacciones de los agentes como grafos, una función citada por las empresas durante las evaluaciones de adquisición. Un estudio de Stanford de febrero de 2025 encontró que el 42% de los fallos en sistemas de múltiples agentes se debían a errores de comunicación entre agentes, no a errores del modelo. Los diversos formatos de metadatos entre proveedores complican el análisis de causa raíz, impulsando la demanda de telemetría unificada entre agentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estándares de Interoperabilidad para la Telemetría de Agentes | -4.9% | Global, más aguda en entornos empresariales con múltiples proveedores | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Plataformas de Nivel Empresarial | -3.8% | Global, con impacto particular en las pymes y sectores sensibles a los costos | Corto plazo (≤2 años) |

| Escasez de Talento Especializado en Marcos de Gobernanza de IA | -2.7% | Global, grave en Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Barreras de Residencia de Datos y Soberanía en Implementaciones Transfronterizas | -2.1% | Europa, Oriente Medio, Asia-Pacífico (China, India) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Interoperabilidad para la Telemetría de Agentes

Las convenciones de OpenTelemetry específicas para agentes permanecen en estado de borrador a marzo de 2026, lo que retrasa la compatibilidad entre proveedores.[2]Borrador de Gobernanza, "Convenciones Semánticas de Telemetría de Agentes," OPENTELEMETRY.IO Por lo tanto, las empresas adoptan bibliotecas propietarias de Datadog, Dynatrace o AWS, lo que aumenta los costos de cambio. Una encuesta de la Fundación de Computación Nativa en la Nube de noviembre de 2025 mostró que el 63% de los usuarios de IA multinube clasifican la fragmentación de la telemetría entre sus tres principales puntos de dolor. Los entornos híbridos agravan el desafío cuando los registros deben unirse manualmente en tres plataformas, lo que extiende el tiempo medio de resolución y erosiona la confianza. Los grupos de trabajo de la Fundación Linux lanzados a principios de 2026 tienen como objetivo acelerar la estandarización, pero el consenso puede tardar dos años.

Alto Costo Total de Propiedad para Plataformas de Nivel Empresarial

Los precios basados en el uso escalan deficientemente a medida que aumenta el número de agentes. El nivel empresarial de Dynatrace promedia 0,08 USD por hora de agente, o 70.080 USD anuales para 100 agentes siempre activos. Datadog añade un recargo del 30% por su módulo de Observabilidad de IA. Las pymes suelen utilizar herramientas de código abierto como Grafana, aunque la Fundación Linux estima que se necesitan 1,5 ingenieros a tiempo completo por cada 500 servicios monitoreados para alojar de forma autónoma las pilas de observabilidad. Las opciones de nube integradas reducen los costos unitarios, pero introducen dependencia de la plataforma, dejando a los compradores con complejas compensaciones entre precio y portabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen a Medida que la Complejidad Supera las Soluciones Empaquetadas

Las plataformas de software representaron el 68,32% de los ingresos de 2025, lo que refleja que las empresas se apresuraron a instrumentar agentes de IA con paneles de control listos para usar y recopiladores de OpenTelemetry. Proveedores como Datadog y Dynatrace lanzaron complementos para LangChain, AutoGPT y Microsoft Semantic Kernel, acortando los plazos de implementación.[3]Documentación del Producto, "Conectores de Observabilidad de IA," DATADOGHQ.COM Sin embargo, las grandes organizaciones pronto descubrieron que alinear la telemetría con los flujos de trabajo internos de riesgo y legales requería una personalización más allá de las funciones predefinidas.

Se prevé que el segmento de servicios crezca a una CAGR del 36,93% hasta 2031, lo que indica un cambio estructural hacia la externalización de la experiencia. Las consultoras globales ahora incorporan profesionales certificados en gobernanza de IA en compromisos de varios trimestres, impulsando tarifas facturables premium. Las ofertas de gobernanza gestionada ganaron tracción entre las instituciones financieras que no pueden tolerar brechas de observabilidad, lo que indica que el mercado de servicios de observabilidad y gobernanza de agentes se expandirá más rápido que la base de software. La escasez de habilidades refuerza esta tendencia porque la mayoría de las empresas carecen de talento interno para mapear los controles de políticas a las rutas de decisión de los agentes.

Por Modo de Implementación: Las Arquitecturas Híbridas Equilibran el Cumplimiento Normativo y la Economía de la Nube

Las implementaciones en la nube representaron el 71,44% del gasto de 2025, ya que las organizaciones optaron cada vez más por integraciones con hiperescaladores que vienen preconfiguradas con soluciones como Amazon Bedrock, Azure OpenAI y Google Cloud Vertex AI Agent Builder. La capacidad de escalar elásticamente y la disponibilidad de lanzamientos rápidos de funciones han convertido la telemetría en la nube pública en el punto de partida preferido para muchas empresas. Sin embargo, las estrictas regulaciones de soberanía de datos y las necesidades específicas de los sistemas bancarios sensibles a la latencia continúan planteando desafíos para la migración completa a la nube.

Se anticipa que las arquitecturas híbridas crecerán a una tasa de crecimiento anual compuesta (CAGR) del 37,13%, convirtiéndose en el modelo de implementación de más rápido crecimiento. En estas arquitecturas, los recopiladores se implementan de forma local para filtrar las cargas útiles de datos sensibles antes de reenviar los metadatos saneados a un plano de control basado en la nube. Soluciones como Cisco AppDynamics e IBM watsonx son ejemplos destacados de este diseño de plano dividido. Las empresas han informado que los modelos híbridos les permiten cumplir con las regulaciones regionales de protección de datos mientras se benefician de los análisis avanzados en la nube. Se espera que esta combinación impulse la expansión de la participación del mercado de observabilidad y gobernanza de agentes atribuida a las implementaciones híbridas.

Por Tamaño de Organización: Las Pymes Adoptan Agentes Integrados por Proveedores Más Rápido que las Soluciones Personalizadas

Las grandes empresas representaron el 64,54% de la inversión de 2025, financiando miles de agentes en una amplia gama de flujos de trabajo. Estas empresas requieren sistemas unificados de control de acceso basado en roles, capacidades de multitenencia e integración fluida con herramientas de gestión de eventos de seguridad. También priorizan medidas de seguridad sólidas para garantizar el cumplimiento de los estándares y regulaciones de la industria. Además, dichos compradores están impulsando a los proveedores a centrarse en la consolidación de plataformas, lo que ayuda a reducir la proliferación de herramientas, optimizar las operaciones y mejorar la eficiencia operativa general.

Se anticipa que las Pequeñas y Medianas Empresas (pymes) crecerán a una tasa de crecimiento anual compuesta (CAGR) del 36,89%. La creciente adopción de plataformas basadas en suscripción, como Salesforce Agentforce y ServiceNow Now Assist, está contribuyendo a este crecimiento. Estas plataformas combinan funciones de observabilidad con asequibilidad, reduciendo así las barreras cognitivas y financieras para las pymes. Los modelos de precios como el nivel de tarifa plana de Observe Inc. de 10.000 USD al mes son especialmente atractivos para los Directores Financieros (CFO) del mercado medio. En consecuencia, se espera que el tamaño del mercado de observabilidad y gobernanza de agentes para las pymes crezca de manera constante, especialmente en regiones donde el ritmo de adopción digital supera la disponibilidad de talento tecnológico especializado.

Por Vertical Industrial: Los Sectores Impulsados por el Cumplimiento Normativo Aceleran el Gasto

La banca, los servicios financieros y los seguros representaron el 19,98% de los ingresos de 2025, la mayor participación del mercado de observabilidad y gobernanza de agentes entre todos los grupos de usuarios finales, porque los reguladores ahora exigen registros de auditoría constantes para los agentes automatizados de crédito, negociación y detección de fraudes. Los grandes bancos implementan alertas en tiempo real y políticas de interruptor de circuito que detienen los flujos de trabajo cuando la telemetría de gobernanza detecta una infracción, convirtiendo las plataformas empresariales premium en la opción predeterminada. Los compradores del comercio minorista y electrónico se centran en el impacto en los ingresos, utilizando la telemetría para ajustar los precios dinámicos y las recomendaciones personalizadas habilitadas por la orquestación de múltiples agentes. Las empresas manufactureras integran agentes en sistemas de mantenimiento predictivo y coordinación de la cadena de suministro, valorando los análisis de tiempo de actividad y la interoperabilidad con los sensores del piso de producción. Los operadores de TI y telecomunicaciones monitorean la optimización de redes impulsada por agentes y las tareas de atención al cliente, priorizando la escalabilidad y el análisis de datos de alta cardinalidad.

Se proyecta que la salud y las ciencias de la vida crecerán más rápido a una CAGR del 37,93% hasta 2031, elevando el tamaño del mercado de observabilidad y gobernanza de agentes para este sector por delante de otros adoptantes tardíos, como el gobierno y la defensa. Los hospitales necesitan monitoreo continuo para demostrar que los agentes de decisión clínica mantienen la precisión diagnóstica y la seguridad una vez implementados, mientras que los fabricantes de dispositivos médicos deben registrar métricas de desviación de predicciones y sesgo para la vigilancia poscomercialización. Las agencias gubernamentales y de defensa enfatizan la seguridad con aislamiento de red y los diseños de nube soberana, adoptando recopiladores de telemetría locales o híbridos que cumplen con las normas de datos clasificados. Los sectores de energía, transporte y otros activos pesados se expanden con más cautela, pero gradualmente incorporan agentes en sistemas de control de misión crítica, impulsando una demanda incremental de pilas de observabilidad de baja latencia y compatibles con el borde. En todas las industrias, el alcance cada vez mayor de los mandatos regulatorios garantiza que las plantillas de cumplimiento específicas por sector sigan siendo una característica decisiva en la selección de proveedores.

Análisis Geográfico

América del Norte lideró con el 38,27% de los ingresos de 2025. Las empresas tecnológicas de adopción temprana, el sólido capital de riesgo y los mandatos de adquisición federal aceleran las implementaciones. La Oficina de Gestión y Presupuesto exige que cada agencia realice un inventario de los sistemas de IA, lo que canaliza la demanda hacia proveedores de observabilidad que ofrecen soluciones listas para FedRAMP. Las enmiendas propuestas a la PIPEDA de Canadá reflejan las normas de transparencia europeas, mientras que el sector manufacturero de México extiende los requisitos de observabilidad de los proveedores estadounidenses a lo largo del corredor del T-MEC.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 41,53%. La directiva del Consejo de Estado de China obliga a las empresas estatales a implementar marcos de gobernanza para finales de 2025, y los borradores de normas de seguridad para IA generativa elevan la observabilidad a un problema de ciberseguridad. Las directrices de adquisición de IA responsable de Japón de marzo de 2025 aceleran la adopción entre los fabricantes de electrónica y las instituciones financieras. La Ley de Protección de Datos Personales Digitales de India impulsa proyectos piloto en el sector público que requieren rastreo de agentes, y las naciones del Sudeste Asiático superan las limitaciones locales adoptando pilas nativas en la nube, expandiendo el mercado de observabilidad y gobernanza de agentes en las economías emergentes.

Europa crece a un ritmo moderado pero constante, respaldado por la Ley de IA y la rápida adopción de la certificación ISO/IEC 42001. Las directrices técnicas de Alemania exigen telemetría para la IA de alto riesgo en el sector público, mientras que la supervisión sectorial del Reino Unido requiere que los proveedores entreguen módulos específicos por sector. Aunque el gasto total de la región está por detrás de América del Norte, la complejidad del cumplimiento normativo crea un flujo de ingresos duradero para las suites de gobernanza de pila completa. América del Sur, Oriente Medio y África mantienen bases más pequeñas, pero se benefician de los despliegues multinacionales que estandarizan las plantillas de políticas de observabilidad en las huellas globales.

Panorama Competitivo

La competencia es moderada y fragmentada, sin que ningún actor supere el 15% de participación en 2025. Los proveedores establecidos de gestión del rendimiento de aplicaciones, como Dynatrace, Datadog, New Relic y Splunk, ampliaron sus plataformas existentes para incluir telemetría de agentes, aprovechando sus bases instaladas para reducir los costos de adquisición de clientes. Los hiperescaladores integraron la observabilidad en los servicios de desarrollo de IA: Amazon Bedrock Guardrails registra cada decisión de política, Azure incorpora el rastreo de múltiples agentes y Google Cloud ofrece Observabilidad de Agentes de Vertex AI. Estos paquetes fomentan la fidelización de las cargas de trabajo, pero generan escrutinio sobre la dependencia del proveedor.[4]Anuncio, "Amazon Bedrock Guardrails," AWS.AMAZON.COM

Los proveedores especializados se diferencian a través de herramientas orientadas al desarrollador y la integración de código abierto. Honeycomb y Observe enfatizan los lenguajes de consulta de alta cardinalidad, mientras que Grafana Labs invierte los fondos de la Serie D para comercializar paneles de control nativos para agentes. Las adquisiciones estratégicas aceleran las hojas de ruta: la compra de una empresa emergente de gobernanza por parte de ServiceNow en julio de 2025 incorpora la aplicación de políticas en tiempo real en Now Assist, e IBM fusiona el rastreo de agentes con las plantillas de watsonx.governance para el cumplimiento de ISO 42001.

La inversión sigue siendo activa. Las empresas emergentes en etapa inicial centradas en la vigilancia de agentes de salud o el linaje de datos transfronterizos obtuvieron importantes rondas de Serie A a finales de 2025, lo que señala una demanda en espacios no atendidos. La colaboración dentro de la Fundación de Computación Nativa en la Nube para finalizar las convenciones de OpenTelemetry influirá en el posicionamiento a largo plazo, ya que los proveedores dan forma a los estándares que refuerzan sus arquitecturas. En general, la dinámica competitiva favorece a los actores establecidos con amplitud de plataforma, pero deja espacio para los especialistas ágiles que se mueven más rápido en los requisitos emergentes.

Líderes de la Industria de Observabilidad y Gobernanza de Agentes

Dynatrace Inc.

Datadog Inc.

New Relic Inc.

Splunk Inc.

Grafana Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Datadog anunció la disponibilidad general de su módulo de Aplicación de Políticas de Agentes, que permite la detención automática de flujos de trabajo al detectar una infracción.

- Febrero de 2026: Microsoft Azure amplió su suite de Observabilidad de IA con rastreo nativo de múltiples agentes en Semantic Kernel y marcos de terceros.

- Enero de 2026: Grafana Labs recaudó 75 millones de USD en financiamiento de Serie D liderado por Sequoia Capital para acelerar la comercialización empresarial y las capacidades de telemetría específicas para agentes.

- Diciembre de 2025: Amazon Web Services lanzó Amazon Bedrock Guardrails con telemetría integrada de CloudWatch para el filtrado de contenido listo para auditoría.

Alcance del Informe Global del Mercado de Observabilidad y Gobernanza de Agentes

El Mercado de Observabilidad y Gobernanza de Agentes se refiere al ecosistema de soluciones y servicios diseñados para monitorear, analizar, gestionar y controlar el comportamiento, el rendimiento y el cumplimiento normativo de los agentes impulsados por IA y los sistemas autónomos en entornos empresariales.

El Informe del Mercado de Observabilidad y Gobernanza de Agentes está segmentado por Componente (Software, Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Electrónico, Manufactura, TI y Telecomunicaciones, Gobierno y Defensa y Otros Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Electrónico |

| Manufactura |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Electrónico | |||

| Manufactura | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de herramientas que monitorean y gobiernan agentes de IA autónomos?

Se proyecta que el mercado de observabilidad y gobernanza de agentes se expanda a una CAGR del 38,69% de 2026 a 2031, pasando de 1,68 mil millones de USD en 2026 a 8,62 mil millones de USD en 2031.

¿Qué modelo de implementación muestra las perspectivas de crecimiento más sólidas?

Se espera que las arquitecturas híbridas registren una CAGR del 37,13% porque permiten a los sectores regulados equilibrar los mandatos de residencia de datos con la escalabilidad de la nube.

¿Qué factores convierten a los servicios en el segmento de componentes de alto crecimiento?

La complejidad de implementación, la escasez de habilidades y las personalizaciones regulatorias impulsan a las empresas a depender de servicios profesionales y gestionados, lo que resulta en una CAGR del 36,93% para el segmento.

¿Qué región está preparada para crecer más rápidamente en la adopción de observabilidad para agentes de IA?

Se prevé que Asia-Pacífico lidere con una CAGR del 41,53% hasta 2031 gracias a los mandatos de gobernanza en China, Japón e India.

¿Por qué las pequeñas y medianas empresas están acelerando la adopción?

Los agentes integrados por proveedores en plataformas de software como servicio y los precios de tarifa plana reducen las barreras técnicas y de costos, impulsando el gasto de las pymes a una CAGR del 36,89%.

¿Cuál es la mayor restricción que obstaculiza la expansión del mercado?

La falta de estándares de interoperabilidad finalizados obliga a los compradores a adoptar formatos de telemetría propietarios, lo que infla los costos de cambio y ralentiza las estrategias con múltiples proveedores.

Última actualización de la página el: