Tamaño y Participación del Mercado de Aplicaciones de Diagnóstico Médico con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.48 Millones de dólares |

| Tamaño del Mercado (2031) | 10.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Diagnóstico Médico con IA por Mordor Intelligence

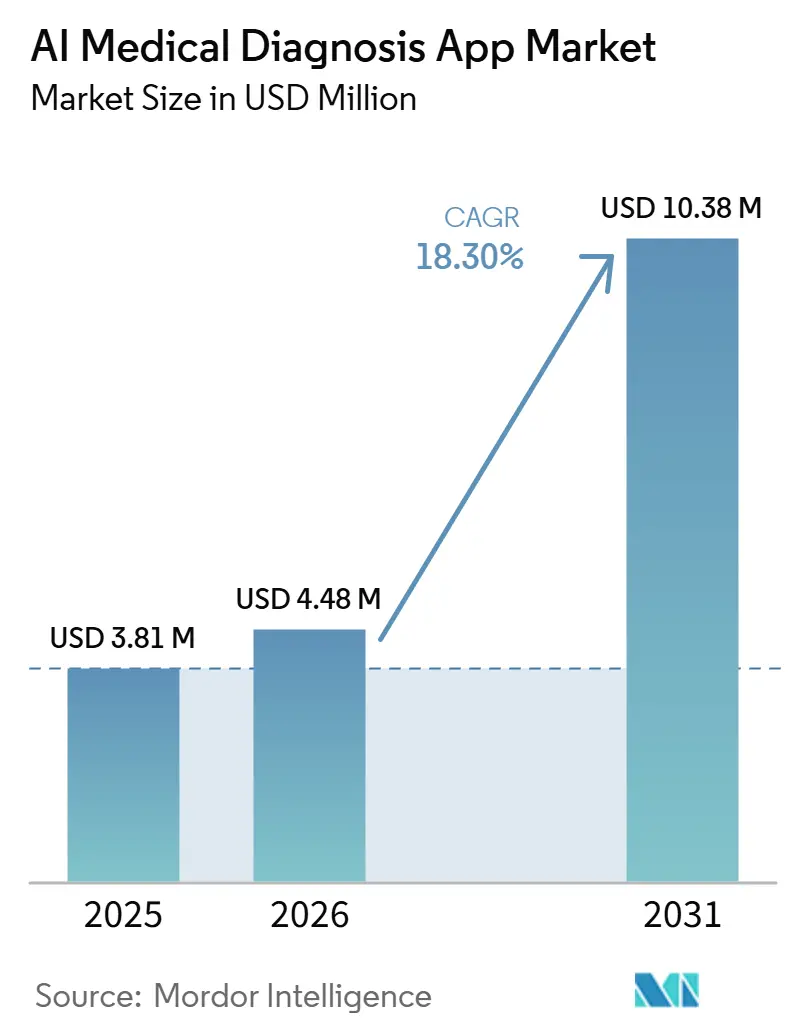

Se espera que el tamaño del Mercado de Aplicaciones de Diagnóstico Médico con IA crezca de 3,81 millones de USD en 2025 a 4,48 millones de USD en 2026 y se prevé que alcance los 10,38 millones de USD en 2031 a una CAGR del 18,30% durante 2026-2031.

El mercado de aplicaciones de diagnóstico médico con IA se está expandiendo porque los sistemas de salud necesitan un mayor rendimiento diagnóstico, una mejor cobertura de detección y una menor presión operativa por paciente sin perder precisión clínica. El mercado de aplicaciones de diagnóstico médico con IA también está evolucionando más allá de las herramientas de uso único, ya que los proveedores ahora combinan imágenes, datos de laboratorio, genómica e historial del paciente en entornos de software clínico más amplios que son difíciles de reemplazar una vez implementados. La presión regulatoria está dando forma a la competencia, ya que los proveedores con mayores capacidades de cumplimiento normativo ante la FDA, la UE y a nivel de cada país están mejor posicionados para ganar contratos empresariales en todas las regiones. Los modelos de implementación en la nube e híbridos están ganando terreno porque los proveedores desean actualizaciones continuas del modelo y un menor gasto inicial, al tiempo que gestionan los requisitos de gobernanza de datos en distintas jurisdicciones. El posicionamiento competitivo en el mercado de aplicaciones de diagnóstico médico con IA está, por tanto, desplazándose hacia proveedores que pueden combinar amplitud regulatoria, integración de flujos de trabajo y validación en el mundo real con un modelo de negocio que escala en redes hospitalarias y plataformas de diagnóstico.

Conclusiones Clave del Informe

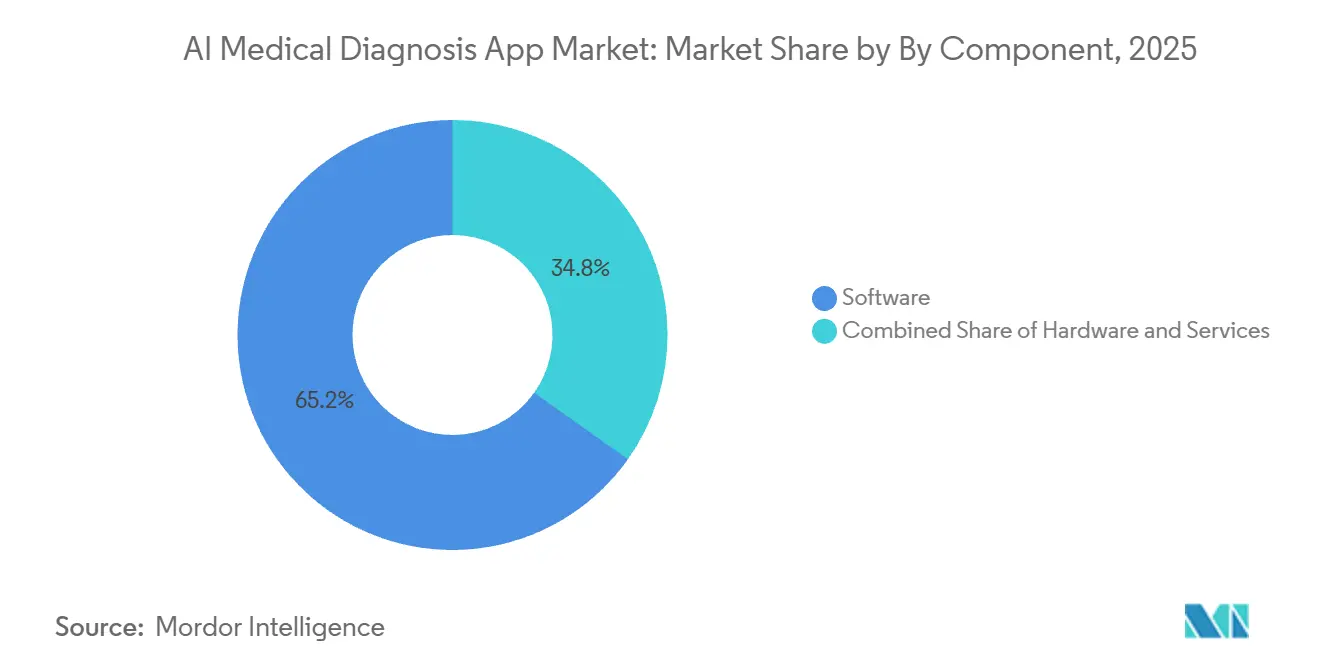

Por componente, el software representó el 65,2% de la participación en 2025, y también registra la CAGR más rápida del 18,8% hasta 2031 en el mercado de aplicaciones de diagnóstico médico con IA.

Por aplicación, el diagnóstico in vivo representó el 63,8% de la participación del tamaño del mercado de aplicaciones de diagnóstico médico con IA en 2025, mientras que se proyecta que el diagnóstico in vitro se expanda a una CAGR del 5,2% hasta 2031.

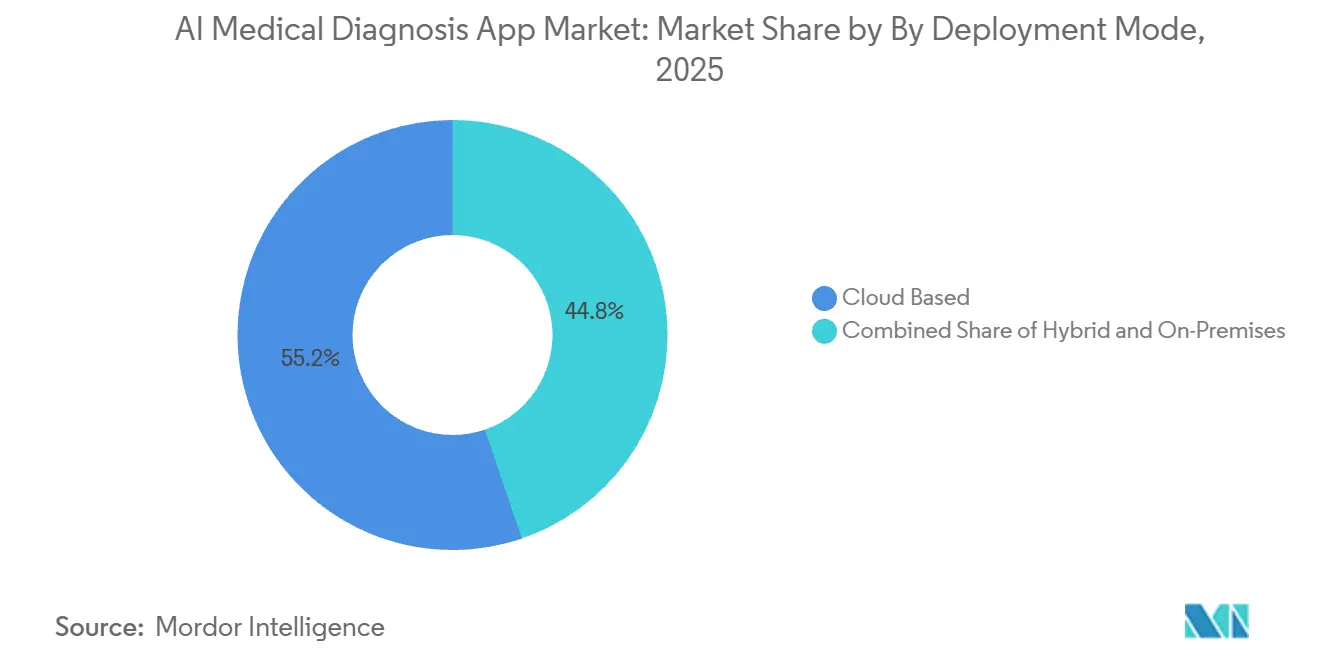

Por modo de implementación, la implementación basada en la nube representó el 55,2% de la participación en 2025, y también registra la CAGR más alta del 18,9% hasta 2031 en el mercado de aplicaciones de diagnóstico médico con IA.

Por usuario final, los hospitales representaron el 41,4% de la participación en 2025, mientras que los laboratorios de diagnóstico registran la CAGR proyectada más rápida del 18,5% hasta 2031 en el mercado de aplicaciones de diagnóstico médico con IA.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Diagnóstico Médico con IA

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Triaje Más Rápido y Detección Temprana de Enfermedades | +3.5% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión del Flujo de Trabajo de Radiología y Patología Habilitado por IA | +3.0% | América del Norte, Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| La Convergencia de Datos Clínicos Multimodales Mejora la Precisión Diagnóstica | +2.8% | América del Norte, Europa y Asia-Pacífico en etapa inicial | Mediano plazo (2-4 años) |

| Impulso de los Proveedores hacia la Automatización de Flujos de Trabajo en Sistemas Sobrecargados | +2.5% | Global, con fuerte presión en el Reino Unido, India y África Subsahariana | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Integración con Dispositivos Portátiles y Monitoreo Remoto Amplía el Alcance Diagnóstico | +2.0% | América del Norte, Asia- Pacífico y Europa Occidental | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Inversión Creciente en Validación Clínica e Interoperabilidad | +1.5% | América del Norte, la UE y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Triaje Más Rápido y Detección Temprana de Enfermedades

El mercado de aplicaciones de diagnóstico médico con IA se está beneficiando de la demanda hospitalaria de lecturas más rápidas, detección más temprana y mejor priorización en la parte inicial de los flujos de trabajo de imágenes sobrecargados. Aidoc recibió la Designación de Dispositivo Innovador de la FDA en junio de 2026 para First Read, una herramienta autónoma que genera informes preliminares de radiografías de tórax, lo que demuestra que la adopción en el mercado de aplicaciones de diagnóstico médico con IA está avanzando más allá de las alertas hacia el soporte directo de informes[1]Aidoc, "Actualizaciones de First Read y CARE Triage," Aidoc. . Un estudio de 2026 publicado en BMC Medical Imaging encontró que una herramienta de informes estructurados integrada con IA para angiografía coronaria por tomografía computarizada redujo el tiempo de elaboración de informes en un 40,2% y mejoró la concordancia entre lectores del 45,3% al 94,6%, lo que respalda una mayor producción sin debilitar la consistencia [2]BMC Medical Imaging, "Herramienta de Informes Estructurados Integrada con IA para Angiografía Coronaria por Tomografía Computarizada.. Los hospitales que enfrentan escasez de personal están, por tanto, más dispuestos a evaluar sistemas que acorten el tiempo de respuesta y ayuden a los médicos a centrarse primero en los casos urgentes. Este patrón está ayudando al mercado de aplicaciones de diagnóstico médico con IA a avanzar hacia casos de uso donde el ahorro de tiempo y el alivio operativo son visibles a nivel de departamento poco después de la implementación.

Expansión del Flujo de Trabajo de Radiología y Patología Habilitado por IA

El mercado de aplicaciones de diagnóstico médico con IA continúa desarrollándose sobre la base de la radiología porque las imágenes siguen siendo el área clínica más madura en cuanto a autorizaciones regulatorias, experiencia de implementación y disponibilidad de conjuntos de datos. Siemens Healthineers y Mayo Clinic ampliaron su colaboración en febrero de 2026 para desarrollar protocolos de resonancia magnética habilitados por IA para el manejo de enfermedades neurodegenerativas, cáncer de próstata y tumores hepáticos metastásicos, lo que muestra cómo los proveedores están integrando la IA dentro de los flujos de trabajo de imágenes en lugar de venderla como una capa separada. La tomografía computarizada de conteo de fotones Photonova Spectra de GE HealthCare recibió la autorización 510(k) de la FDA en marzo de 2026 e integra computación acelerada de NVIDIA que maneja hasta 50 veces más datos que la tomografía computarizada convencional, lo que fortalece el análisis cuantitativo rutinario basado en IA en la práctica diaria de imágenes. En patología, proveedores como Paige e Ibex están impulsando la IA de tejidos hacia los flujos de trabajo clínicos, lo que está expandiendo el mercado de aplicaciones de diagnóstico médico con IA más allá de la radiología hacia procesos de diagnóstico con alto volumen de revisión y claras necesidades de automatización. A medida que la IA se convierte en parte de los protocolos de escáner y los sistemas de diagnóstico, los compradores enfrentan una mayor dependencia del proveedor durante ciclos de equipos de varios años, lo que eleva las barreras de cambio en el mercado de aplicaciones de diagnóstico médico con IA.

La Convergencia de Datos Clínicos Multimodales Mejora la Precisión Diagnóstica

El mercado de aplicaciones de diagnóstico médico con IA está evolucionando desde herramientas de modalidad única hacia plataformas que combinan imágenes, resultados de laboratorio, genómica, registros de texto y datos de series temporales en un único flujo de trabajo clínico. Un estudio de 2026 publicado en Nature Medicine que evaluó AMIE de Google DeepMind informó que la IA conversacional multimodal igualó o superó a los médicos especialistas en razonamiento de gestión a través de texto, imágenes, trazados de ECG y documentos clínicos, lo que respalda un diseño de plataforma ms amplio en el mercado de aplicaciones de diagnóstico médico con IA. El conjunto de datos CLIMB incluyó 4,5 millones de muestras de pacientes y mostró hasta un 29% de mejora en el análisis de ultrasonido y un 23% de mejora en el análisis de ECG en comparación con los enfoques de tarea única, lo que ofrece a los equipos de adquisición una razón más clara para priorizar a los proveedores con estrategias de integración de datos más amplias. Google lanzó MedGemma 1.5 en 2026 junto con MedASR, extendiendo la interpretación de imágenes médicas y el soporte de conversión de voz a texto médico a más modalidades. HL7 FHIR y DICOM se están convirtiendo en requisitos básicos para la implementación, por lo que los proveedores con soporte nativo de estándares están mejor posicionados a medida que el mercado de aplicaciones de diagnóstico médico con IA avanza hacia entornos clínicos multimodales.

Impulso de los Proveedores hacia la Automatización de Flujos de Trabajo en Sistemas Sobrecargados

El mercado de aplicaciones de diagnóstico médico con IA está ganando apoyo de los proveedores que necesitan automatización de flujos de trabajo en radiología, mamografía y operaciones de laboratorio donde la escasez de personal se ha vuelto persistente en lugar de temporal. GE HealthCare amplió su colaboración con la subsidiaria DeepHealth de RadNet en abril de 2026 para avanzar en la detección de cáncer de mama impulsada por IA y la clasificación automatizada de densidad, lo que apunta a uno de los casos de uso de imágenes de mayor volumen en la atención de rutina. Siemens Healthineers adoptó NVIDIA MONAI Deploy en RSNA 2025 para acelerar la integración del flujo de trabajo de IA en syngo Carbon y syngo.via, lo que apunta a una demanda creciente de marcos de implementación que reduzcan la fricción de integración dentro de los sistemas hospitalarios. El Real Colegio de Radiólogos informó en su censo de 2026 que la IA seguía siendo subutilizada para tareas administrativas con un fuerte potencial de reducción de la carga de trabajo, lo que deja espacio para que el mercado de aplicaciones de diagnóstico médico con IA se expanda hacia la programación, el soporte de informes y la gestión de listas de trabajo. El marco de clasificación de la FDA de junio de 2026 bajo 21 CFR 892.2055 ofrece a los hospitales una base regulatoria más clara al evaluar software de aprendizaje automático radiológico, y eso reduce una barrera para la adquisición en el mercado de aplicaciones de diagnóstico médico con IA.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la CAGR Proyectada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Explicabilidad de los Algoritmos y las Preocupaciones de Responsabilidad Ralentizan la Adopción Clínica | -1.5% | Global, con el efecto más fuerte en los EE. UU., la UE y el Reino Unido | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Alto Costo de Integración en PACS, EHR y Sistemas Hospitalarios | -1.8% | Global, con efecto desproporcionado en mercados con infraestructura heredada | Corto plazo (≤ 2 años) |

| Privacidad de Datos, Soberanía y Fricción en la Implementación de Modelos Transfronterizos | -1.2% | La UE, los EE. UU., China, Asia-Pacífico e implementaciones globales multijurisdiccionales | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Heterogeneidad Regulatoria y Carga de Revalidación para Modelos de IA en Distintos Mercados | -1.0% | Global, con la mayor carga para proveedores que buscan aprobaciones de la FDA, CE, NMPA y PMDA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Explicabilidad de los Algoritmos y las Preocupaciones de Responsabilidad Ralentizan la Adopción Clínica

El mercado de aplicaciones de diagnóstico médico con IA está avanzando más rápido que los sistemas de gobernanza que determinan la responsabilidad cuando un algoritmo influye en una decisión clínica. Un estudio de JAMA Network Open [3]Fuente: JAMA Network Open, "Revisión de Dispositivos Médicos Habilitados por IA Autorizados por la FDA," JAMA Network Open. que revisó dispositivos médicos habilitados por IA autorizados por la FDA señaló que todos los dispositivos implantables de IA en su muestra obtuvieron autorización a través de la vía 510(k), lo que plantea interrogantes sobre la profundidad de la evidencia clínica y la responsabilidad legal cuando se producen errores. La Ley de IA de la UE clasifica muchas aplicaciones de diagnóstico médico como sistemas de alto riesgo, y la carga de cumplimiento gradual requerirá procesos más sólidos de monitoreo poscomercialización, supervisión humana y transparencia por parte de los proveedores. Una revisión de 2026 disponible a través de PMC también señaló que los modelos de aprendizaje continuo crean brechas de responsabilidad porque las actualizaciones posteriores a la implementación no encajan fácilmente en las estructuras de vigilancia más antiguas. Como resultado, los ciclos de compra empresarial en el mercado de aplicaciones de diagnóstico médico con IA pueden alargarse cuando los equipos legales, de ética y de cumplimiento normativo exigen pruebas más sólidas del comportamiento del modelo, el control de actualizaciones y la respuesta ante fallos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera en Ingresos y Crecimiento

El software representó el 65,2% de la participación del mercado de aplicaciones de diagnóstico médico con IA en 2025, y también se proyecta que crezca a una CAGR del 18,8% hasta 2031. Este liderazgo refleja la economía de los modelos de licencia y suscripción, donde la distribución incremental es más sencilla que para los sistemas con mayor componente de hardware en el mercado de aplicaciones de diagnóstico médico con IA. Google lanzó MedGemma 1.5 en 2026[4]Google DeepMind, "MedGemma 1.5 y Actualizaciones de Investigación en IA para la Salud," Google DeepMind., y NVIDIA amplió el soporte de imágenes médicas a través de los microservicios NIM, lo que ayuda a los proveedores de software a acortar el camino desde el desarrollo del modelo hasta los productos implementables. Como resultado, el software sigue siendo el motor de escala más claro dentro de la industria de aplicaciones de diagnóstico médico con IA porque combina reutilización regulatoria, flexibilidad de actualización y potencial de ingresos recurrentes.

El hardware sigue siendo importante porque los escáneres habilitados por IA y los sistemas de borde acelerados elevan la calidad y la velocidad de la inferencia durante el uso rutinario. La Photonova Spectra de GE HealthCare ilustra claramente este papel porque el sistema admite reconstrucción basada en GPU y manejo de datos de alto volumen en la capa de imágenes. Los servicios forman el tercer bloque de componentes, y esta parte del mercado de aplicaciones de diagnóstico médico con IA seguirá siendo relevante a medida que los proveedores necesiten validación, implementación, monitoreo y soporte de cumplimiento normativo después de la implementación. Las exigencias regulatorias en China y Europa también están aumentando la necesidad de gestión del ciclo de vida y supervisión poscomercialización, lo que respalda una oportunidad de servicios constante en toda la industria de aplicaciones de diagnóstico médico con IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Las Imágenes Mantienen la Base Mientras los Usos In Vitro se Expanden

El diagnóstico in vivo representó el 63,8% de la participación del tamaño del mercado de aplicaciones de diagnóstico médico con IA en 2025, lo que mantiene las imágenes en el centro de la demanda comercial actual. La radiología alcanzó la adopción antes que la mayoría de las especialidades porque contaba con precedentes regulatorios más claros, grandes conjuntos de datos etiquetados y una mejor adecuación del flujo de trabajo para la automatización en el mercado de aplicaciones de diagnóstico médico con IA. Qure.ai tenía 26 indicaciones autorizadas por la FDA en 9 productos en febrero de 2026, lo que muestra cómo la profundidad regulatoria en imágenes puede respaldar una implementación amplia en entornos de detección y hospitalarios. Esto mantiene al diagnóstico in vivo por delante en uso instalado, familiaridad del cliente y captación de ingresos a corto plazo.

El diagnóstico in vitro es más pequeño hoy, pero se proyecta que crezca a una CAGR del 5,2% hasta 2031 a medida que el aprendizaje automático se expande hacia los flujos de trabajo de inmunoensayo, diagnóstico molecular y patología digital. El borrador señala que las plataformas microfluídicas habilitadas por IA pueden admitir sistemas de laboratorio en chip autocorrectivos que comparan los resultados con los datos de entrenamiento en tiempo real, lo que fortalece la automatización en el punto de atención. La adquisición planificada de PathAI por parte de Roche también muestra que las grandes empresas de diagnóstico ahora ven la patología de IA y la gestión de imágenes como activos fundamentales en lugar de extensiones opcionales. Con el tiempo, el mercado de aplicaciones de diagnóstico médico con IA debería ver una combinación de aplicaciones más equilibrada a medida que la automatización de laboratorios y el software de patología se acerquen a las imágenes en relevancia comercial.

Por Modo de Implementación: La Nube Se Mantiene a la Cabeza Mientras el Híbrido Gana Peso Estratégico

La implementación basada en la nube representó el 55,2% de la participación del tamaño del mercado de aplicaciones de diagnóstico médico con IA en 2025, y también se proyecta que crezca a una CAGR del 18,9% hasta 2031. Los proveedores prefieren este modelo porque reduce el gasto inicial en infraestructura y permite a los proveedores entregar actualizaciones sin trabajo repetido de instalación local. Esto le da al mercado de aplicaciones de diagnóstico médico con IA una dirección claramente orientada a la suscripción, especialmente en grupos hospitalarios que desean una implementación más rápida en múltiples sitios. El liderazgo en la nube también se alinea con el movimiento más amplio hacia plataformas de IA empresarial en lugar de soluciones puntuales aisladas.

La implementación híbrida está ganando importancia porque muchos proveedores desean entrenamiento y almacenamiento basados en la nube con inferencia local o en el borde para decisiones clínicas sensibles. El mercado de aplicaciones de diagnóstico médico con IA está viendo más interés en este modelo a medida que HIPAA, GDPR, la Ley de IA de la UE y las normas nacionales de privacidad dificultan el enrutamiento de datos transfronterizos. Los sistemas en instalaciones propias siguen siendo relevantes en mercados con requisitos de localización y en instituciones que gestionan datos de investigación sensibles, aunque su ritmo de adopción es más lento que el de la nube. Los proveedores que pueden ofrecer opciones modulares de nube más borde están, por tanto, mejor posicionados que los proveedores exclusivamente en la nube en la próxima fase del mercado de aplicaciones de diagnóstico médico con IA.

Por Usuario Final: Los Hospitales Anclan la Demanda Mientras los Laboratorios Aceleran

Los hospitales representaron el 41,4% de la participación en 2025, lo que los convierte en el mayor grupo de usuarios finales en el mercado de aplicaciones de diagnóstico médico con IA. Su liderazgo refleja su papel como principales compradores de plataformas clínicas empresariales, sistemas de imágenes e infraestructura de diagnóstico más amplia. Aidoc reportó implementación en casi 2.000 hospitales y el análisis de más de 120 millones de casos de pacientes a mediados de 2026, lo que ilustra la escala que puede alcanzar la adopción basada en hospitales cuando una plataforma abarca múltiples flujos de trabajo de diagnóstico. Los hospitales seguirán siendo, por tanto, centrales para el valor de grandes contratos, la integración multidepartamental y la validación clínica en el mercado de aplicaciones de diagnóstico médico con IA.

Los laboratorios de diagnóstico son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 18,5% hasta 2031, respaldados por el uso de IA en flujos de trabajo moleculares, genómicos y de patología. Este crecimiento es importante porque los entornos de laboratorio pueden traducir tiempos de respuesta más rápidos y tasas de error más bajas en valor contractual medible con pagadores y redes de proveedores. Los centros de diagnóstico por imagen también se benefician de casos de uso de alto rendimiento, mientras que las clínicas y otros proveedores de atención médica siguen siendo una oportunidad posterior a medida que maduran las herramientas más ligeras de triaje y basadas en síntomas. Esa combinación le da al mercado de aplicaciones de diagnóstico médico con IA tanto una base hospitalaria estable como un canal de laboratorio de crecimiento más rápido durante el período de pronóstico.

Análisis Geográfico

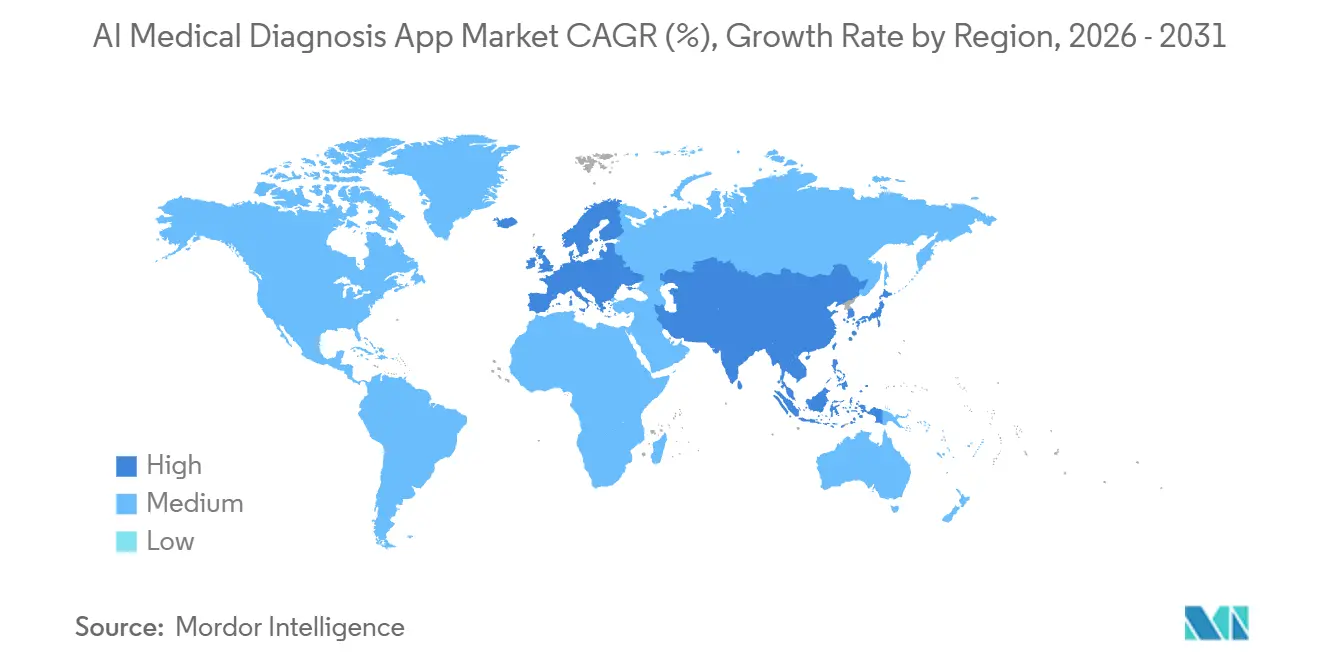

América del Norte representó el 55,1% de la participación del mercado de aplicaciones de diagnóstico médico con IA en 2025, lo que la mantiene como el mayor bloque regional en el mercado de aplicaciones de diagnóstico médico con IA. Esta posición está respaldada por un sólido entorno de autorizaciones de la FDA, alta preparación en tecnología de la información y presupuestos de proveedores que pueden absorber la implementación de software a escala empresarial. Aidoc recibió la Designación de Dispositivo Innovador de la FDA para First Read en junio de 2026, y ese tipo de aceleración regulatoria respalda una comercialización más rápida para los proveedores que abordan flujos de trabajo clínicos urgentes. El capital privado también sigue activo en la región, ya que Aidoc recaudó 150 millones de USD en abril de 2026, lo que señala la confianza continua de los inversores en la monetización de la IA clínica a corto plazo en el mercado de aplicaciones de diagnóstico médico con IA.

Europa tiene un perfil diferente porque el crecimiento está estrechamente vinculado a la preparación para el cumplimiento normativo, la digitalización hospitalaria y las normas de adquisición a nivel de sistema en el mercado de aplicaciones de diagnóstico médico con IA. La Ley de IA de la UE y el GDPR crean un entorno operativo más estricto para los datos de salud y el software de alto riesgo, lo que tiende a favorecer a los proveedores con expedientes establecidos y mayor capacidad de documentación. El Servicio Nacional de Salud del Reino Unido también ha demostrado que la IA puede reducir las cargas de trabajo de detección de mamografía, y esto mantiene los casos de uso de imágenes prominentes en las discusiones de adquisición regional. Alemania sigue siendo importante debido a su base de tecnología médica y la profundidad de las compras hospitalarias, mientras que Francia, Italia y España ofrecen potencial de expansión a medida que los programas de digitalización respaldan la modernización de EHR y PACS.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,2% hasta 2031 en el mercado de aplicaciones de diagnóstico médico con IA. La región se está beneficiando del apoyo de políticas, proveedores de IA nacionales y una gran demanda diagnóstica insatisfecha tanto en sistemas de salud avanzados como emergentes. Corea del Sur reportó 157 aprobaciones de IA médica en 2025 y emitió la primera autorización de un dispositivo médico de IA generativa en abril de 2026, lo que muestra un entorno regulatorio activo para categorías de software más nuevas. Japón también está actualizando la orientación sobre software como dispositivo médico, mientras que India y el Sudeste Asiático están expandiendo la implementación en entornos con recursos limitados a través de modelos vinculados a imágenes portátiles y programas de salud pública. Oriente Medio y África están creciendo desde una base más pequeña a través de inversiones en hospitales inteligentes y asociaciones públicas, mientras que América del Sur está siendo respaldada por la consolidación de grupos hospitalarios y un mayor alcance de los seguros privados.

Panorama Competitivo

El mercado de aplicaciones de diagnóstico médico con IA está moderadamente concentrado a nivel de plataforma, pero sigue siendo fragmentado en especialidades clínicas, indicaciones de imágenes y casos de uso de laboratorio. Alphabet, Microsoft y NVIDIA apoyan principalmente al mercado de aplicaciones de diagnóstico médico con IA como proveedores de infraestructura a través de modelos de base, cómputo y hardware de aceleración, en lugar de como líderes directos de aplicaciones clínicas. Los competidores específicos de dominio como Aidoc, Qure.ai, Lunit, Siemens Healthineers, GE HealthCare, Paige e Ibex compiten más directamente en autorizaciones regulatorias, profundidad del flujo de trabajo y validación clínica. Esto significa que las ganancias de participación en el mercado de aplicaciones de diagnóstico médico con IA dependen menos de la marca general de IA y más de la evidencia, la interoperabilidad y el valor integrado en el flujo de trabajo.

Aidoc y Qure.ai ilustran este patrón porque ambas empresas han construido amplias carteras regulatorias que crean barreras para los nuevos participantes. Aidoc tenía más de 31 autorizaciones de la FDA y Qure.ai tenía 26 indicaciones autorizadas en 9 productos en el borrador, lo que respalda la importancia de la amplitud en las vías clínicas de alto volumen. El acuerdo de Roche en mayo de 2026 para adquirir PathAI por 750 millones de USD por adelantado más hasta 300 millones de USD en pagos por hitos muestra que los grupos de diagnóstico establecidos ahora prefieren comprar activos de IA maduros en lugar de desarrollarlos desde cero. El mercado de aplicaciones de diagnóstico médico con IA está, por tanto, experimentando una consolidación donde los actores más grandes de diagnóstico y tecnología médica utilizan fusiones y adquisiciones para cerrar rápidamente las brechas de capacidad.

Las asociaciones estratégicas también son importantes porque ayudan a los proveedores a insertar la IA más profundamente en los sistemas clínicos que los hospitales ya utilizan. Siemens Healthineers amplió su colaboración con Mayo Clinic en febrero de 2026, y GE HealthCare amplió su colaboración de mamografía con DeepHealth en abril de 2026, lo que muestra cómo las empresas de tecnología médica establecidas están vinculando el desarrollo de IA a los flujos de trabajo clínicos instalados. NVIDIA MONAI Deploy y marcos similares también se están convirtiendo en herramientas competitivas porque reducen la fricción de implementación y respaldan vías de actualización reguladas. Los nuevos competidores están atrayendo capital en oncología, patología y detección de múltiples tipos de cáncer, pero el mercado de aplicaciones de diagnóstico médico con IA sigue recompensando a las empresas que pueden demostrar rendimiento en el mundo real a escala empresarial. A medida que los modelos de base se vuelven más accesibles, la diferenciación en el mercado de aplicaciones de diagnóstico médico con IA dependerá más de los flujos de trabajo regulados, las asociaciones instaladas y los resultados clínicos que de la novedad del modelo por sí sola.

Líderes de la Industria de Aplicaciones de Diagnóstico Médico con IA

Ada Health GmbH

PathAI, Inc.

Aidoc Medical Ltd.

Qure.ai Technologies Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Aidoc recibió la Designación de Dispositivo Innovador de la FDA para First Read, una IA que analiza radiografías de tórax y genera de forma autónoma informes preliminares de radiología. La designación, la segunda de Aidoc en menos de un año, tras CARE Triage en septiembre de 2025, señala la confianza regulatoria en la IA de informes autónomos y abre una nueva categoría de ingresos más allá de las herramientas de notificación de triaje.

- Junio de 2026: GRAIL, Inc. completó una financiación de capital de 110 millones de USD con filiales de Samsung, incluida Samsung C&T Corporation, a 70,1 USD por acción. La inversión respalda la expansión internacional de la plataforma de detección temprana de múltiples tipos de cáncer de GRAIL y marca el compromiso a largo plazo de Samsung con el diagnóstico oncológico.

- Mayo de 2026: Roche firmó un acuerdo definitivo de fusión para adquirir PathAI por 750 millones de USD por adelantado y hasta 300 millones de USD en pagos por hitos. El acuerdo integrará el Sistema de Gestión de Imágenes y los algoritmos de patología de IA de PathAI en la división de Diagnóstico de Roche, acelerando el desarrollo de diagnósticos complementarios y la toma de decisiones terapéuticas clínicas.

- Abril de 2026: Aidoc recaudó 150 millones de USD en una ronda de financiación Serie E liderada por Goldman Sachs Alternatives, con la participación de General Catalyst, SoftBank Vision Fund 2 y NVentures, el brazo de capital de riesgo de NVIDIA. El financiamiento total supera los 500 millones de USD; los fondos financian la expansión del modelo de base clínica CARE y la plataforma empresarial aiOS en casi 2.000 hospitales.

Alcance del Informe Global del Mercado de Aplicaciones de Diagnóstico Médico con IA

| Software |

| Hardware |

| Servicios |

| Diagnóstico In Vivo |

| Diagnóstico In Vitro |

| Basado en la Nube |

| Híbrido |

| En Instalaciones Propias |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Laboratorios de Diagnóstico |

| Clínicas y Otros Proveedores de Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemania | |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Aplicación | Diagnóstico In Vivo | |

| Diagnóstico In Vitro | ||

| Por Modo de Implementación | Basado en la Nube | |

| Híbrido | ||

| En Instalaciones Propias | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Laboratorios de Diagnóstico | ||

| Clínicas y Otros Proveedores de Atención Médica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemania | ||

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de aplicaciones de diagnóstico médico con IA en 2026?

El mercado de aplicaciones de diagnóstico médico con IA se sitúa en 4.500 millones de USD en 2026 y se prevé que alcance los 10.400 millones de USD en 2031 a una CAGR del 18,3%.

¿Qué componente lidera los ingresos en las aplicaciones de diagnóstico médico con IA?

El software lidera con una participación del 65,2% en 2025 y también es el componente de más rápido crecimiento con una CAGR del 18,8% hasta 2031.

¿Por qué los hospitales están adoptando aplicaciones de diagnóstico médico con IA más rápidamente ahora?

Los hospitales desean un triaje más rápido, una menor carga de informes y una automatización más fluida del flujo de trabajo, especialmente en entornos de imágenes y diagnóstico de alto volumen.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube lidera con una participación del 55,2% en 2025 y también registra la CAGR más rápida del 18,9% hasta 2031.

¿Qué región está creciendo más rápido en aplicaciones de diagnóstico médico con IA?

Asia-Pacífico registra la CAGR regional más rápida del 19,2% hasta 2031, respaldada por medidas de política, proveedores locales y demanda diagnóstica insatisfecha.

¿Cuál es el principal riesgo que ralentiza el despliegue comercial?

La explicabilidad, la responsabilidad, las normas de privacidad y el costo de integración siguen siendo las principales barreras porque pueden retrasar la adquisición y aumentar la complejidad de la implementación.

Última actualización de la página el: