Tamaño y Participación del Mercado de IA en Patología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 183.29 Millones de dólares |

| Tamaño del Mercado (2031) | 633.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Patología por Mordor Intelligence

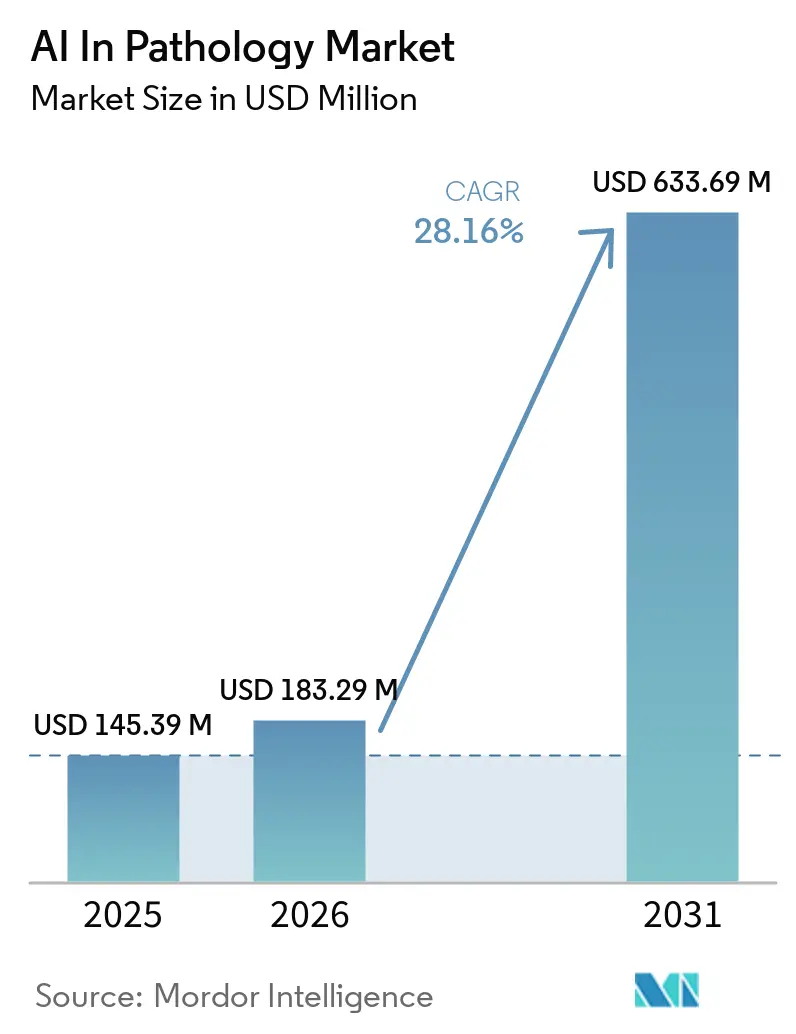

El tamaño del mercado de IA en Patología fue de USD 145,39 millones en 2025 y se proyecta que alcance USD 633,69 millones en 2031 a una CAGR del 28,16% durante 2026-2031. La trayectoria refleja marcos regulatorios en maduración que están habilitando el despliegue clínico, como se observa en las decisiones de la FDA que autorizan sistemas a nivel de plataforma y nuevos diagnósticos de patología computacional, reduciendo la incertidumbre para los compradores hospitalarios y de laboratorio. La Designación de Dispositivo Innovador de la FDA para el Dispositivo VENTANA TROP2 RxDx validó que los diagnósticos complementarios pueden incorporar análisis de imágenes basado en IA como soporte de decisión central para la selección de terapias, lo que está reformando la forma en que los datos de patología se utilizan en los flujos de trabajo de oncología. Las grandes redes de salud están estandarizando los flujos de trabajo digitales y escalando plataformas habilitadas con IA en sitios distribuidos, lo que señala que el despliegue está pasando de pilotos aislados a implementaciones empresariales. La orientación que aclara cómo se categoriza la IA en los servicios clínicos, combinada con actualizaciones activas de códigos, también está informando cómo los proveedores integran el soporte de decisión en las vías de atención, incluso cuando el reembolso sigue siendo un factor limitante para muchos casos de uso. Las plataformas habilitadas en la nube y los estándares de archivos modernos están ayudando a los laboratorios a gestionar las demandas de cómputo y almacenamiento, reduciendo aún más la fricción que anteriormente ralentizaba la digitalización a escala.

Conclusiones Clave del Informe

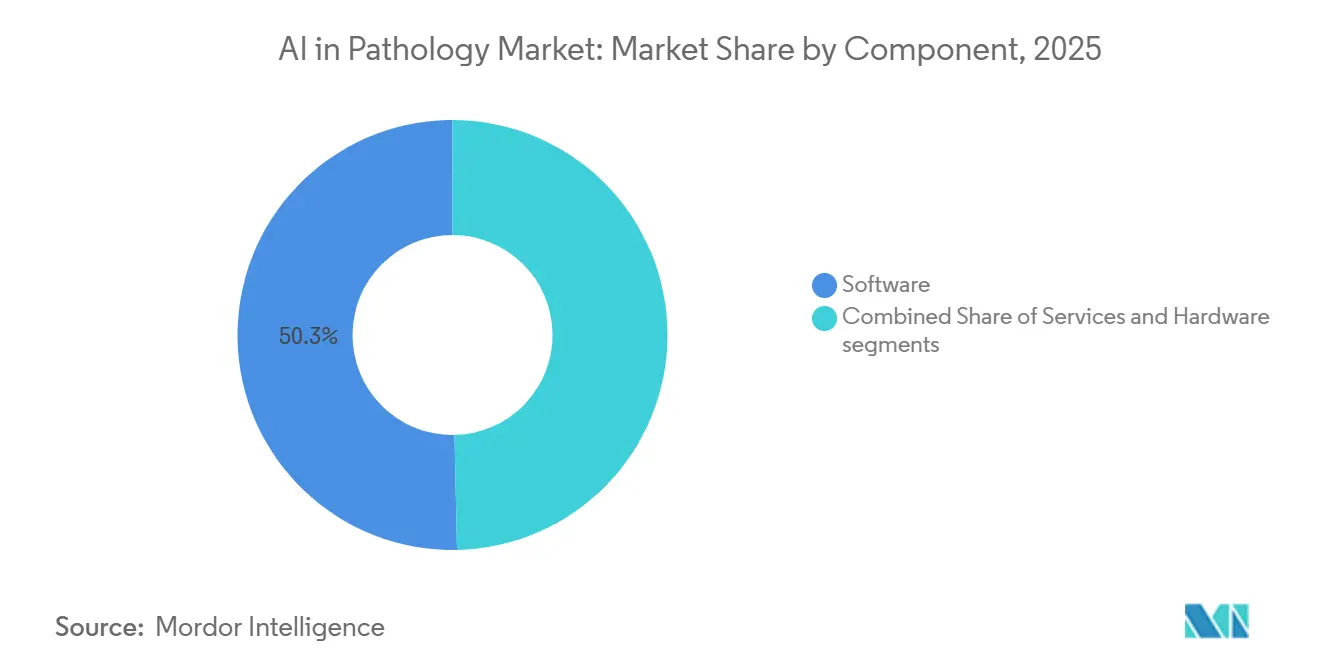

- Por componente, el software lideró con una participación del 50,33% en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 29,20% hasta 2031.

- Por función, el análisis de imágenes y el reconocimiento de patrones representaron el 48,38% de participación en 2025, y se proyecta que el soporte de decisión diagnóstica se expanda a una CAGR del 29,46% hasta 2031.

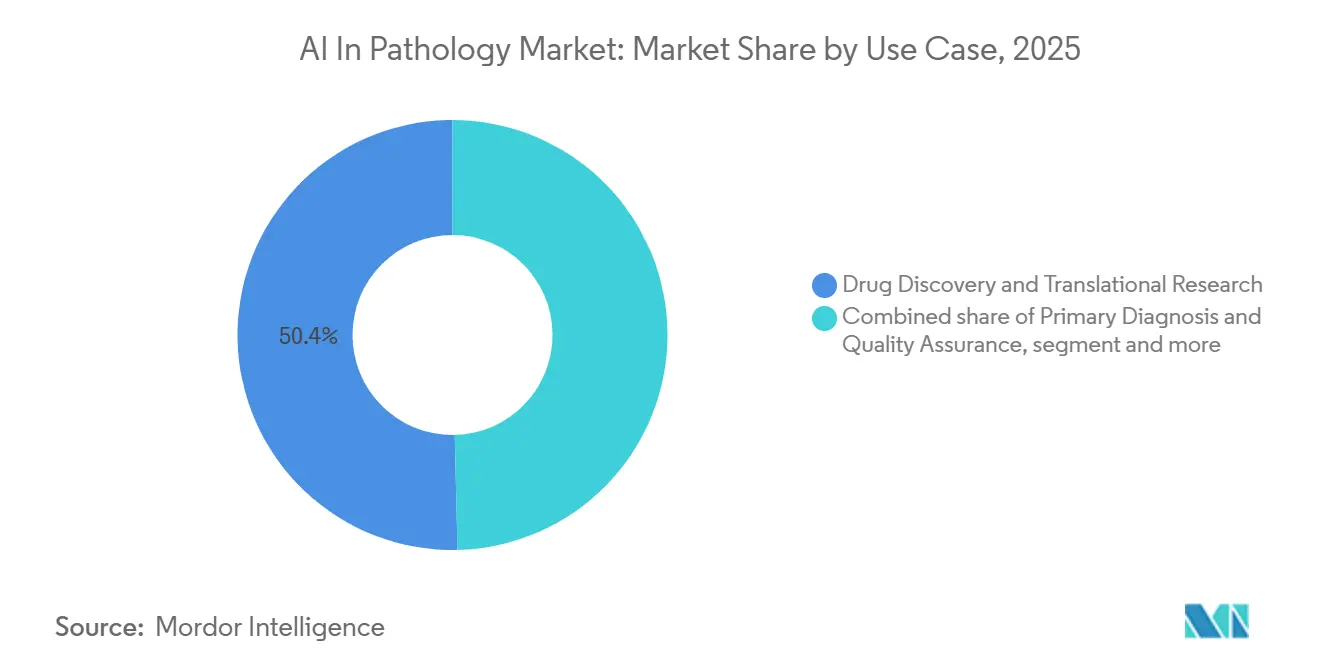

- Por caso de uso, el descubrimiento de fármacos y la investigación traslacional representaron el 50,37% de los ingresos en 2025, con el diagnóstico primario y el aseguramiento de la calidad proyectados para crecer a una CAGR del 30,14% hasta 2031.

- Por usuario final, los hospitales representaron el 46,35% de participación en 2025, y se prevé que los laboratorios de diagnóstico registren una CAGR del 31,11% hasta 2031.

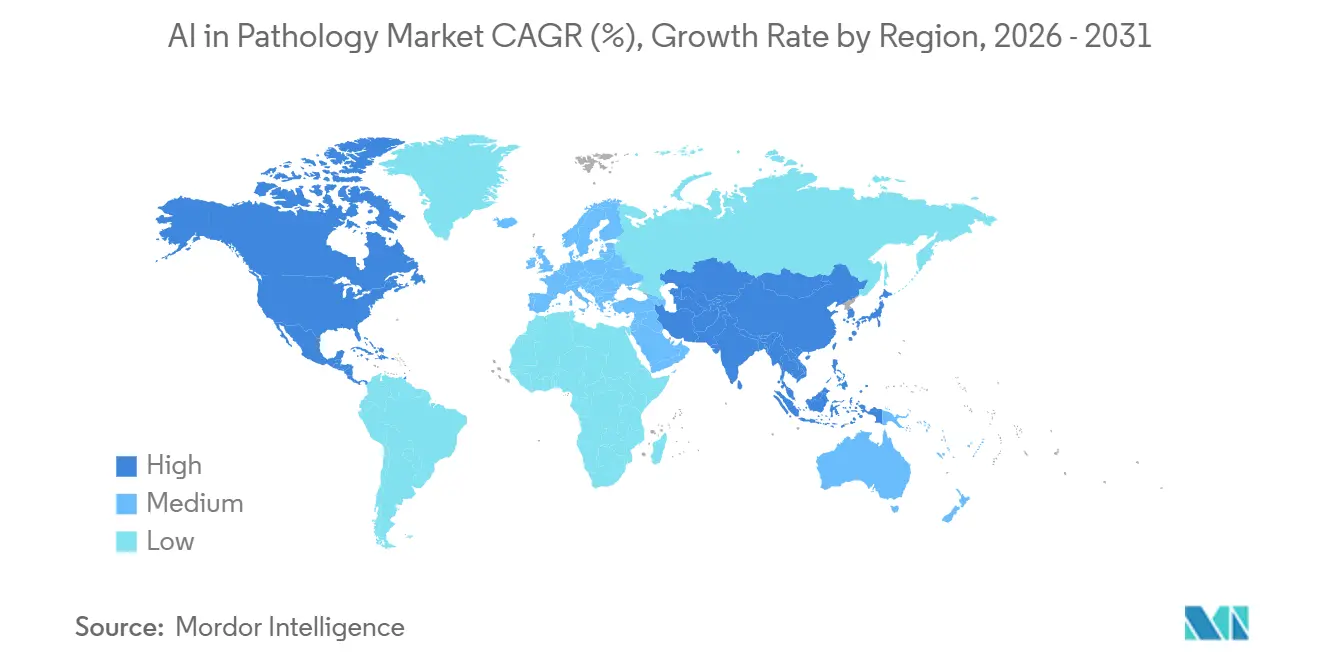

- Por geografía, América del Norte tuvo el 50,13% de participación en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 31,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Patología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aprobaciones Clínicas que Habilitan la Adopción (Avance de FDA/CE-IVDR) | +7.2% | Global, con ganancias tempranas en EE. UU., EEE, Reino Unido | Mediano plazo (2-4 años) |

| Auge de Biomarcadores en Oncología y Necesidad de Cuantificación Estandarizada de IHC | +6.8% | Global, concentrado en América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Plataformas de Patología Digital Listas para IA que Facilitan el Despliegue | +5.4% | América del Norte y UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Asociaciones Farmacéuticas–CDx que Integran IA en los Flujos de Trabajo de Ensayos | +4.7% | Global, con concentración en EE. UU., Suiza, Reino Unido | Mediano plazo (2-4 años) |

| Modelos de Fundación e Incrustación que Mejoran la Escalabilidad y la Robustez del Dominio | +4.9% | Global, con concentración de investigación en América del Norte, UE | Largo plazo (≥ 4 años) |

| Control de Calidad Automatizado de Portaobjetos que Reduce los Reescaneos y Habilita IA Confiable a Escala | +3.8% | América del Norte y UE, adopción gradual en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Clínicas que Habilitan la Adopción (Avance de FDA/CE-IVDR)

Los hitos regulatorios entre 2025 y 2026 redujeron el riesgo de adopción al habilitar plataformas de grado clínico y diagnósticos computacionales específicos. En junio de 2025, AISight Dx de PathAI se convirtió en el primer sistema de gestión de imágenes de patología digital autorizado por la FDA que incluía un Plan de Control de Cambios Predeterminado, estableciendo un precedente práctico para mejoras iterativas de software dentro de la práctica regulada.[1]PathAI, "PathAI Recibe Autorización de la FDA para la Plataforma AISight Dx para Diagnóstico Primario," PathAI, pathai.comEn abril de 2025, la FDA otorgó la Designación de Dispositivo Innovador al Dispositivo VENTANA TROP2 RxDx de Roche, marcando el primer diagnóstico complementario de patología computacional en recibir este reconocimiento y evidenciando que la puntuación derivada de IA puede guiar la selección de terapias en el cáncer de pulmón de células no pequeñas.[2]Roche recibe la Designación de Dispositivo Innovador de la FDA para el primer diagnóstico complementario impulsado por IA para el cáncer de pulmón de células no pequeñas," Roche, roche.com La intención de tales decisiones es alinear la validación clínica, el rendimiento analítico y la supervisión poscomercialización con las realidades de los sistemas de aprendizaje. El efecto para el mercado de IA en Patología es una reducción tangible del riesgo regulatorio percibido a medida que las plataformas digitales se convierten en el sistema operativo para los flujos de trabajo empresariales mientras los módulos de IA se conectan a tareas clínicas bien definidas. En paralelo, las certificaciones IVDR de la UE en patología digital se están expandiendo, con proveedores que demuestran sistemas de gestión de calidad, validación en múltiples sitios y documentación técnica que respalda el cumplimiento a largo plazo. Este impulso señala colectivamente una supervisión en maduración que se alinea con los ciclos de innovación basados en software y acelera la adquisición empresarial en el mercado de IA en Patología.

Auge de Biomarcadores en Oncología y Necesidad de Cuantificación Estandarizada de IHC

El acceso a las terapias depende cada vez más de umbrales precisos de biomarcadores, lo que magnifica la necesidad de estandarizar la puntuación de inmunohistoquímica. Una evaluación multimodelo de enero de 2026 de métodos de IA para la puntuación de HER2 destacó la variabilidad entre algoritmos desarrollados de forma independiente, reforzando el valor de los métodos cuantitativos consistentes cuando la elegibilidad para el tratamiento depende de puntos de corte como HER2-bajo. Al mismo tiempo, herramientas de grado clínico como la suite de puntuación de PD-L1 de Lunit buscan reducir el tiempo de lectura y mejorar la reproducibilidad, abordando los puntos de presión en los flujos de trabajo de inmuno-oncología.[3]Lunit, "Puntuación y Cuantificación de IHC de PD-L1 con IA," Lunit, lunit.io La actualización de la taxonomía del Apéndice S de la Asociación Médica Americana aclara cómo categorizar los servicios clínicos habilitados con IA en funciones asistivas, aumentativas y autónomas, lo que informa cómo se posicionan estas herramientas en las vías de atención y cómo pueden evolucionar las determinaciones de cobertura. En conjunto, estos avances respaldan la transición en curso desde la estimación visual manual hacia la puntuación cuantitativa estandarizada. Esta transición fomenta un papel más claro para el soporte de decisión en la práctica de patología, mejorando la confianza clínica y acelerando los ensayos y la selección de tratamientos en el mercado de IA en Patología.

Asociaciones Farmacéuticas–CDx que Integran IA en los Flujos de Trabajo de Ensayos

Las alianzas farmacéuticas y de diagnóstico están integrando la puntuación algorítmica en el desarrollo de diagnósticos complementarios en lugar de tratar la IA como un complemento posterior. La colaboración exclusiva de PathAI con Roche Tissue Diagnostics posiciona los ensayos codesarrollados y habilitados con IA para la comercialización global, alineando el desarrollo de algoritmos con los flujos de trabajo de ensayos regulados y los puntos finales clínicos farmacéuticos. Los acuerdos de Lunit con Agilent Technologies y CellCarta amplían el alcance de la IA en los diagnósticos basados en tejidos y las vías de pruebas desarrolladas en laboratorio que pueden acelerar los plazos de los ensayos para terapias dirigidas. La Designación de Dispositivo Innovador de la FDA para el Dispositivo VENTANA TROP2 RxDx de Roche subraya que los enfoques computacionales pueden sustentar las reglas de decisión de CDx cuando están respaldados por evidencia clínica. Los proveedores están expandiéndose más allá de la concesión de licencias de algoritmos al alinear los procesos de desarrollo con los sistemas de calidad farmacéutica, lo que posiciona las capacidades de IA como infraestructura integral para la inscripción en ensayos, la medición de puntos finales y las presentaciones regulatorias. Esta alineación más amplia acelera el ciclo de retroalimentación entre el rendimiento del ensayo, el diseño del ensayo y la adopción clínica en el mercado de IA en Patología.

Modelos de Fundación e Incrustación que Mejoran la Escalabilidad y la Robustez del Dominio

Los modelos de fundación preentrenados en grandes y diversos corpus de portaobjetos están mejorando el rendimiento de las tareas en la subtipificación del cáncer, la predicción de mutaciones y otros puntos finales clínicamente relevantes. Prov-GigaPath de Microsoft, preentrenado en más de 1.300 millones de teselas de portaobjetos del mundo real, logró resultados de vanguardia en tareas de evaluación comparativa, demostrando cómo la escala y la diversidad de datos pueden generalizarse a múltiples objetivos clínicamente significativos. Una evaluación comparativa de Nature Communications de 2025 mostró que, si bien los conjuntos de datos de preentrenamiento más grandes no siempre se correlacionan con ganancias en tareas clínicas posteriores, la prevalencia del tejido en los datos de preentrenamiento se correlaciona positivamente con el rendimiento en la predicción de biomarcadores específicos del tejido, un hallazgo que apunta a estrategias de preentrenamiento enfocadas para el desarrollo orientado a indicaciones. Estos resultados refuerzan que la calidad de la representación y la estrategia de curación son tan importantes como la escala bruta para el rendimiento clínico. La implicación es que los proveedores de plataformas y los desarrolladores de IA clínica pueden aprovechar los modelos de incrustación para ciclos de desarrollo más rápidos mientras gestionan los riesgos de cambio de dominio con opciones de diseño específicas del tejido. A medida que los sistemas de salud estandarizan los formatos de portaobjetos digitales y los patrones de despliegue en la nube, el mercado de IA en Patología está mejor posicionado para explotar los modelos de fundación en el punto de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vías de Reembolso y Retorno de Inversión Poco Claras para la IA en Patología | -4.3% | EE. UU. (impacto agudo), expansión gradual a otros mercados | Corto plazo (≤ 2 años) |

| Cambio de Dominio entre Escáneres/Tinciones/Sitios que Limita la Generalización | -3.6% | Global | Largo plazo (≥ 4 años) |

| Capacidad de Organismos Notificados IVDR y Carga Probatoria que Aumentan el Tiempo de Comercialización | -2.9% | UE, EEE, Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Sobrecarga de Cómputo, Almacenamiento y TI para la Inferencia de IA a Escala de Imágenes de Portaobjetos Completos | -2.4% | Global, agudo en mercados con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vías de Reembolso y Retorno de Inversión Poco Claras para la IA en Patología

Las políticas de cobertura y codificación determinan la rapidez con que los hospitales pueden justificar la inversión en IA. Las reglas de integridad de pagos y anti-duplicación de los Centros de Servicios de Medicare y Medicaid restringen el pago separado por múltiples métodos que evalúan el mismo analito, lo que crea ambigüedad sobre si un servicio de patología algorítmica es distinto o está incluido en un código existente.[4]Centros de Servicios de Medicare y Medicaid, "Tabla Completa de Contenidos 2025 del Manual de Política de Codificación NCCI de Medicare," Centros de Servicios de Medicare y Medicaid, cms.gov Los códigos CPT de Categoría III para la digitalización de portaobjetos de patología digital proporcionan seguimiento pero no llevan unidades de valor relativo asignadas, lo que requiere un compromiso proveedor por proveedor que retrasa el reembolso predecible. La taxonomía del Apéndice S de la Asociación Médica Americana crea un marco para clasificar los servicios habilitados con IA como asistivos, aumentativos o autónomos, lo que informa cómo estas herramientas se documentan y facturan dentro de las vías de atención. En el corto plazo, esto limita la velocidad a la que los proveedores pueden recuperar ingresos directos por tareas respaldadas por IA, desplazando la justificación hacia la productividad, el tiempo de respuesta y las ganancias de calidad. La complejidad operativa también es una preocupación material, ya que las estimaciones de pagos incorrectos del servicio de pago por servicio de Medicare muestran que los errores de codificación son una fuente persistente de riesgo para los sistemas de salud. Hasta que maduren vías de pago más claras, la adopción en el mercado de IA en Patología se inclinará hacia grandes sistemas y laboratorios que puedan financiar la IA como infraestructura y recuperar valor a través de la escala.

Sobrecarga de Cómputo, Almacenamiento y TI para la Inferencia de IA a Escala de Imágenes de Portaobjetos Completos

El análisis de imágenes de portaobjetos completos impone exigentes requisitos de cómputo y almacenamiento que estresan los presupuestos de TI hospitalarios. La inferencia y el entrenamiento para los modelos modernos impulsan la inversión en cómputo de alto rendimiento, como se observa en la infraestructura de GPU a gran escala en las principales empresas de ciencias de la vida que persiguen la patología digital y otras cargas de trabajo de IA en un ecosistema. Incluso con las ganancias en eficiencia de los modelos, los despliegues de grado clínico deben manejar la inferencia en teselas, la representación de imágenes de alta resolución y el intercambio seguro de datos a escala empresarial. Los presupuestos de almacenamiento también son significativos, con obligaciones de retención de varios años para los datos de los pacientes, aunque las arquitecturas híbridas que aprovechan los niveles fríos y los flujos de trabajo con prioridad local pueden reducir los costos unitarios anuales para archivos de múltiples petabytes. Las mejoras en el formato de archivos que preservan la calidad con una menor huella de almacenamiento, como las salidas DICOM JPEG XL configurables en escáneres de próxima generación, pueden aliviar aún más la presión de infraestructura para digitalizar grandes volúmenes. Estas restricciones han impulsado a muchos sistemas de salud hacia plataformas habilitadas en la nube y gestionadas por proveedores que convierten el gasto de capital en gasto operativo mientras mantienen el rendimiento y el cumplimiento para el mercado de IA en Patología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad de Implementación Supera las Ventas de Software Puro

El software tuvo la mayor participación con el 50,33% en 2025, ya que las plataformas empresariales integraron la gestión de imágenes y los módulos de IA para tareas clínicas y de investigación validadas en el mercado de IA en Patología. Se proyecta que los servicios crezcan a una CAGR del 29,20% hasta 2031, ya que los hospitales y laboratorios requieren soporte de implementación, diseño de flujos de trabajo, integración con el Sistema de Información de Laboratorio y validación continua de modelos para mantener el uso regulado. Las colaboraciones plurianuales con grandes sistemas de salud combinan el despliegue de plataformas con servicios gestionados, capacitación y codesarrollo de algoritmos, lo que refleja cómo las organizaciones compran soluciones en lugar de herramientas puntuales. Estos servicios a menudo incluyen aseguramiento de la calidad, plantillas de políticas y documentación que agilizan el cumplimiento para el diagnóstico primario digital en sitios distribuidos. Las opciones de hardware se alinean cada vez más con los flujos de trabajo habilitados en la nube y las salidas de archivos de próxima generación que facilitan la transmisión y la carga de almacenamiento a escala. Con el tiempo, la combinación de servicios respalda resultados repetibles al integrar estructuras de gobernanza, prácticas de monitoreo de modelos y actualizaciones continuas en las operaciones rutinarias del mercado de IA en Patología.

El crecimiento liderado por servicios también refleja cómo los compradores reducen el riesgo de la transformación con despliegues gestionados por proveedores y soporte del ciclo de vida. Las versiones de plataformas habilitan cada vez más flujos de trabajo con múltiples algoritmos, ingesta flexible de portaobjetos y revisión colaborativa, lo que acelera la estandarización en redes de múltiples sitios. Los despliegues con prioridad en la nube reducen la sobrecarga local y aceleran la adopción en laboratorios con capacidades de TI heterogéneas. Los despliegues estructurados con patrocinio ejecutivo y juntas de gobernanza crean vías duraderas para las actualizaciones de algoritmos y los ciclos de validación. Los socios de implementación también ayudan a las instalaciones a alinear los procedimientos operativos estándar con las expectativas de acreditación para los flujos de trabajo digitales. Estas prácticas operativas fortalecen la tesis de servicios para el mercado de IA en Patología a medida que las organizaciones priorizan resultados confiables sobre los modelos de solo licencia.

Por Función: El Soporte de Decisión Diagnóstica Supera al Reconocimiento de Patrones a Medida que Madura la Validación Clínica

El análisis de imágenes y el reconocimiento de patrones representaron el 48,38% de la participación del mercado de IA en Patología en 2025, lo que refleja la dependencia histórica de los motores de segmentación, detección y clasificación que respaldaron la investigación y las tareas clínicas en etapas tempranas. Se prevé que el soporte de decisión diagnóstica crezca a una CAGR del 29,46% hasta 2031, ya que las soluciones de grado clínico informan la selección de terapias y los informes con resultados de puntuación validados. La Designación de Dispositivo Innovador de la FDA para el Dispositivo VENTANA TROP2 RxDx estableció un precedente para que las métricas derivadas de IA guíen la selección de terapias en el cáncer de pulmón de células no pequeñas, señalando el creciente papel de las herramientas de soporte de decisión dentro de los marcos regulados de CDx. El impulso para el soporte de decisión se refuerza con las actualizaciones de taxonomía que especifican cómo las herramientas aumentativas encajan en los flujos de trabajo del médico, reduciendo la fricción de adopción mientras se permite la evaluación metódica del valor y el riesgo. Los flujos de trabajo de control de calidad validados también están ganando terreno, aumentando la confiabilidad del soporte de decisión posterior y limitando los reescaneos que retrasan los informes.

A medida que los sistemas de salud operacionalizan la IA, las herramientas que conectan la puntuación cuantitativa con las vías de informes clínicos ganan prioridad clara. Las características de orquestación de múltiples algoritmos e informes a nivel de muestra agilizan cómo se ensambla la evidencia del caso para los patólogos en grandes redes. La capacidad de ofrecer cuantificación rápida y reproducible para objetivos de IHC y de integrarse con los flujos de trabajo del Sistema de Información de Laboratorio representa un puente práctico desde el reconocimiento de patrones hasta el soporte de decisión a escala. Las capas de automatización de control de calidad detectan problemas de entrada antes de la revisión humana, evitando recortes y reescaneos que disminuyen la productividad. Colectivamente, estos cambios se alinean con un giro medido pero constante hacia herramientas que afectan el manejo del paciente, reforzando las perspectivas de crecimiento para esta función dentro del mercado de IA en Patología.

Por Caso de Uso: El Diagnóstico Primario se Acelera a Medida que la Claridad en el Reembolso y las Redes Hospitalarias Escalan el Despliegue

El descubrimiento de fármacos y la investigación traslacional representaron el 50,37% del tamaño del mercado de IA en Patología en 2025, lo que refleja una demanda robusta de la biofarmacéutica para el descubrimiento de biomarcadores habilitado por IA, los puntos finales de ensayos y el desarrollo de ensayos previos a la comercialización. Se proyecta que el diagnóstico primario y el aseguramiento de la calidad crezcan a una CAGR del 30,14% hasta 2031, a medida que las plataformas reguladas para el diagnóstico primario se implementan en grandes redes y el control de calidad integrado en el flujo de trabajo reduce la varianza en las entradas. Los despliegues empresariales que estandarizan las plataformas en todos los sitios muestran cómo la gestión de imágenes validada, la compatibilidad con escáneres y los algoritmos integrados pueden escalarse dentro de las redes de patología anatómica. El impulso de los diagnósticos complementarios fomenta aún más los casos de uso clínico donde las puntuaciones cuantitativas alimentan la selección del tratamiento. A medida que las hojas de ruta de los proveedores aumentan la interoperabilidad de los escáneres, las redes hospitalarias obtienen una columna vertebral más flexible para la adopción a escala.

Los casos de uso relacionados con CDx también profundizan los vínculos entre los proveedores y la industria farmacéutica, integrando la IA de patología más cerca del desarrollo clínico. Los puntos finales derivados de IA pueden agilizar la inscripción en ensayos para agentes dirigidos al proporcionar medidas reproducibles y cuantitativas alineadas con los criterios del protocolo. El despliegue habilitado en la nube y las estrategias de plataforma abierta amplían la interoperabilidad con el Sistema de Información de Laboratorio y las aplicaciones de terceros. Colectivamente, el equilibrio de los impulsores de retorno de inversión a corto plazo favorece el diagnóstico primario estandarizado y el aseguramiento de la calidad, donde la digitalización puede reducir el tiempo de respuesta y habilitar el equilibrio de carga en múltiples sitios, anclando un crecimiento duradero para este caso de uso en el mercado de IA en Patología.

Por Usuario Final: Los Laboratorios de Diagnóstico Surgen a Medida que las Redes de Alcance Adoptan IA para Gestionar el Volumen sin Contratar Personal

Los hospitales representaron el 46,35% de participación en 2025, lo que refleja una inversión sostenida en infraestructura digital, despliegue de plataformas y gobernanza en múltiples sitios a medida que los proveedores apuntan a la escala operativa en el mercado de IA en Patología. Se prevé que los laboratorios de diagnóstico crezcan a una CAGR del 31,11% hasta 2031, ya que las redes de alcance aprovechan la estandarización de plataformas, el triaje en múltiples sitios y el despliegue en la nube para gestionar volúmenes crecientes. Las asociaciones estratégicas a nivel de sistema muestran cómo los grandes sistemas de salud y las redes de laboratorios pueden operacionalizar la IA a través de la gestión compartida de imágenes, los procedimientos operativos estándar estandarizados y las hojas de ruta conjuntas de algoritmos. En paralelo, los proveedores y los laboratorios están utilizando infraestructura en la nube gestionada por proveedores para reducir la complejidad de TI local mientras garantizan los puntos de referencia de rendimiento para las cargas de trabajo a escala de imágenes de portaobjetos completos.

Los grupos de laboratorios centrales también se están convirtiendo en centros de innovación al alinear las opciones de plataforma con la interoperabilidad empresarial y la compatibilidad con escáneres. Las soluciones que combinan plataformas empresariales autorizadas por la FDA con configuraciones de escáneres validadas están ayudando a los laboratorios a armonizar las operaciones y la capacitación en huellas de múltiples estados. Los laboratorios de referencia están adoptando configuraciones basadas en la nube para minimizar la infraestructura local mientras escalan el rendimiento de casos. El impulso del mercado se amplifica a medida que los laboratorios actualizan los sistemas de calidad, implementan la automatización del control de calidad de portaobjetos y despliegan soporte de decisión para tipos de cáncer de alto volumen, lo que colectivamente fortalece las perspectivas de crecimiento para los laboratorios de diagnóstico en el mercado de IA en Patología.

Análisis Geográfico

América del Norte tuvo el 50,13% de la participación del mercado de IA en Patología en 2025, respaldada por autorizaciones regulatorias que redujeron el riesgo del despliegue empresarial y por implementaciones de grandes sistemas que validaron el diagnóstico primario digital a escala. Las plataformas empresariales autorizadas por la FDA convergieron con los despliegues de redes hospitalarias y de laboratorios, lo que modernizó los flujos de trabajo y creó infraestructura compartida para el soporte de decisión algorítmica. La adopción a nivel de sistema por parte de grandes redes estableció líneas de base de gobernanza y reforzó la confianza en las compras entre proveedores adicionales. Los avances en la interoperabilidad de plataformas y la compatibilidad con escáneres, junto con la arquitectura habilitada en la nube, brindaron a los proveedores norteamericanos un camino práctico hacia la escala. Estos elementos estabilizaron la base para un uso clínico de IA más amplio y sustentan la posición de liderazgo de la región en el mercado de IA en Patología.

Europa avanzó bajo el IVDR con proveedores que demostraron sistemas de calidad certificados, rendimiento clínico y planes de vigilancia poscomercialización que respaldan el uso clínico sostenible. Las certificaciones que cubren tanto los modelos como la infraestructura de gestión de calidad de respaldo reflejan un entorno regulatorio en maduración que enfatiza el rigor del ciclo de vida. Los laboratorios en los sistemas de salud europeos también se benefician de estrategias de plataforma habilitadas en la nube que se alinean con la estricta gobernanza de datos, lo que ayuda a las organizaciones a gestionar la complejidad del despliegue sin ampliar los equipos internos de TI. La combinación de las salvaguardas del IVDR y las plataformas de grado empresarial posiciona a Europa para una expansión constante en el diagnóstico primario, el aseguramiento de la calidad y la puntuación algorítmica integrada en los informes clínicos. A medida que los proveedores de escáneres iteran en formatos de archivo que reducen la sobrecarga de almacenamiento, las redes europeas pueden escalar la digitalización de manera más eficiente y mantener archivos plurianuales que satisfagan los mandatos de retención.

Se proyecta que Asia-Pacífico registre una CAGR del 31,24% hasta 2031, con una demanda impulsada por las limitaciones de capacidad de la fuerza laboral y la necesidad de estandarizar los flujos de trabajo en centros de alto volumen. En regiones donde la proporción de patólogos por población es baja, los procesos aumentados por IA para el triaje, el control de calidad y la puntuación cuantitativa pueden ayudar a escalar el rendimiento diagnóstico de manera controlada y auditable. El crecimiento en las plataformas habilitadas en la nube amplía aún más el acceso al reducir los requisitos de capital inicial y al facilitar despliegues uniformes en sistemas de múltiples sitios. A medida que los modelos de fundación e incrustación mejoran el rendimiento para tareas específicas del tejido, los proveedores regionales pueden adoptar soporte de decisión que satisfaga las necesidades de carga de enfermedad local, avanzando en el argumento para la inversión. Las asociaciones de proveedores con ecosistemas globales de diagnóstico y farmacéuticos también aceleran la transferencia de conocimiento y el establecimiento de estándares, acelerando la adopción en los programas de oncología en el mercado de IA en Patología.

Panorama Competitivo

El mercado de IA en Patología presenta una combinación diversa de proveedores de plataformas de patología digital, especialistas en patología computacional y conglomerados de diagnóstico con estrategias de IA integradas. La diferenciación competitiva se centra en el avance regulatorio para plataformas de grado clínico, las colaboraciones farmacéuticas–CDx que integran la IA en los flujos de trabajo de ensayos regulados, y el rendimiento de los modelos de fundación y los enfoques de incrustación a escala. Las implementaciones a nivel de sistema por parte de las principales redes de salud muestran una preferencia creciente por plataformas de grado empresarial con rutas de actualización claras, compatibilidad de escáneres validada y orquestación de múltiples algoritmos. Las ofertas habilitadas en la nube que reducen la carga de TI local también están ganando terreno a medida que las organizaciones apuntan a un despliegue reproducible en sitios distribuidos.

Las estrategias de integración vertical y consolidación de datos están reformando cómo las capacidades de IA en patología se llevan a la práctica clínica. Las asociaciones con sistemas de salud que combinan el despliegue de plataformas con la gobernanza y el codesarrollo de algoritmos están fortaleciendo las relaciones con los proveedores y estructurando las hojas de ruta en torno a las prioridades clínicas. Las grandes organizaciones de diagnóstico también están utilizando adquisiciones y asociaciones para concentrar recursos digitales y de IA, como se observó cuando un laboratorio de referencia nacional integró activos de investigación y desarrollo digital y de IA para respaldar la innovación en toda su red. Las mejoras de plataforma orientadas clínicamente que amplían el soporte de escáneres, optimizan la ingesta de portaobjetos y estandarizan los informes están mejorando la eficiencia diaria en los flujos de trabajo de patología anatómica.

Las hojas de ruta tecnológicas abordan tanto el rendimiento como la confiabilidad. El rápido progreso en los modelos de fundación, incluidas las arquitecturas preentrenadas en el mundo real validadas en cohortes multicéntricas, continúa estableciendo líneas de base de rendimiento para las futuras herramientas clínicas. Las herramientas de automatización de control de calidad y detección de artefactos ayudan a mantener la confiabilidad y prevenir los reescaneos, salvaguardando el tiempo del clínico y preservando la capacidad del escáner. La interoperabilidad empresarial a través de formatos de archivo estandarizados y API de plataforma nativas en la nube reduce aún más la fricción de integración, mejorando la extensibilidad para aplicaciones y ensayos de IA de terceros. Colectivamente, estas estrategias subrayan una carrera competitiva definida por la profundidad de la plataforma regulada, las operaciones confiables en múltiples sitios y el soporte de decisión integrado alineado con las necesidades de oncología y CDx en la industria de IA en Patología.

Líderes de la Industria de IA en Patología

Proscia

Indica Labs

PathAI

Ibex Medical Analytics

Paige

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ViewsML completó una ronda de financiación inicial de USD 4,9 millones liderada por Wittington Ventures, con la participación de Mayo Clinic y Continuum Health Ventures, para comercializar su plataforma de tinción virtual de biomarcadores impulsada por IA que genera información espacial de biomarcadores a partir de portaobjetos estándar de hematoxilina y eosina sin tinción de laboratorio tradicional, preservando muestras de tejido escasas y acelerando el análisis de biomarcadores de días/semanas a minutos.

- Abril de 2026: Waiv (anteriormente Owkin Dx) obtuvo el doble marcado CE bajo el IVDR para RlapsRisk BC (perfil de riesgo pronóstico de cáncer de mama a partir de portaobjetos de histopatología) y MSIntuit CRC (detección de inestabilidad de microsatélites en cáncer colorrectal a partir de portaobjetos de hematoxilina y eosina), habilitando el despliegue clínico en los estados miembros de la UE con interoperabilidad a través de la plataforma de patología digital Destra compatible con los sistemas de Proscia, Roche Diagnostics, Sectra y Tribun Health.

- Marzo de 2026: Roche lanzó su fábrica de IA de NVIDIA, aportando infraestructura combinada local y en la nube con más de 3.500 GPU Blackwell, para acelerar el desarrollo de terapéuticos y diagnósticos, incluida la detección de patrones de patología digital a escala.

- Marzo de 2026: PathAI lanzó AISight Dx v2.19 con soporte de múltiples algoritmos por portaobjeto, ingesta mejorada de portaobjetos, uso compartido ampliado y plantillas de informes estructurados para mejorar la flexibilidad y la precisión del flujo de trabajo para los laboratorios de patología anatómica.

Alcance del Informe Global del Mercado de IA en Patología

Según el alcance del informe, la IA en patología se refiere a la aplicación de algoritmos de aprendizaje automático y modelos de análisis de imágenes para interpretar portaobjetos de patología digital, identificar patrones en muestras de tejido y apoyar la toma de decisiones diagnósticas. Mejora la precisión, acelera la revisión de casos y ayuda a los patólogos a detectar anomalías, cuantificar biomarcadores y agilizar los flujos de trabajo en entornos clínicos y de investigación.

El mercado de IA en patología está segmentado por componente, función, caso de uso, usuario final y geografía. Por componente, el mercado está segmentado en software, servicios y hardware. Por función, el mercado está segmentado en análisis de imágenes y reconocimiento de patrones, soporte de decisión diagnóstica, automatización de flujos de trabajo y control de calidad, y otros. Por caso de uso, el mercado está segmentado en descubrimiento de fármacos e investigación traslacional, diagnóstico primario y aseguramiento de la calidad, ensayos clínicos y diagnósticos complementarios, y otros. Por usuario final, el mercado está segmentado en hospitales, laboratorios de diagnóstico, empresas farmacéuticas y biofarmacéuticas, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Hardware (Escáneres de Imágenes de Portaobjetos Completos, Microscopios Habilitados con IA) |

| Análisis de Imágenes y Reconocimiento de Patrones |

| Soporte de Decisión Diagnóstica |

| Automatización de Flujos de Trabajo y Control de Calidad |

| Otros |

| Descubrimiento de Fármacos e Investigación Traslacional |

| Diagnóstico Primario y Aseguramiento de la Calidad |

| Ensayos Clínicos y Diagnósticos Complementarios |

| Otros |

| Hospitales |

| Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Hardware (Escáneres de Imágenes de Portaobjetos Completos, Microscopios Habilitados con IA) | ||

| Por Función | Análisis de Imágenes y Reconocimiento de Patrones | |

| Soporte de Decisión Diagnóstica | ||

| Automatización de Flujos de Trabajo y Control de Calidad | ||

| Otros | ||

| Por Caso de Uso | Descubrimiento de Fármacos e Investigación Traslacional | |

| Diagnóstico Primario y Aseguramiento de la Calidad | ||

| Ensayos Clínicos y Diagnósticos Complementarios | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y Biofarmacéuticas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de IA en Patología hasta 2031?

Se proyecta que el tamaño del mercado de IA en Patología aumente de USD 145,39 millones en 2025 a USD 633,69 millones en 2031, lo que refleja una CAGR del 28,16% durante 2026-2031.

¿Qué funciones lideran y crecen más rápido en el espacio de IA en Patología?

El Análisis de Imágenes y el Reconocimiento de Patrones lideraron en 2025, mientras que se prevé que el Soporte de Decisión Diagnóstica crezca más rápido hasta 2031, a medida que las herramientas de soporte de decisión validadas se integran en los flujos de trabajo de informes y CDx.

¿Qué casos de uso se expandirán más para la IA en Patología en 2031?

El Descubrimiento de Fármacos y la Investigación Traslacional lideraron los ingresos en 2025, y se proyecta que el Diagnóstico Primario y el Aseguramiento de la Calidad se expandan más rápido hasta 2031, a medida que las redes empresariales escalan la digitalización y la IA validada.

¿Qué usuarios finales adoptarán la IA en Patología más rápido?

Se espera que los laboratorios de diagnóstico crezcan más rápido debido a los volúmenes de alcance, los despliegues habilitados en la nube y los flujos de trabajo estandarizados, mientras que los hospitales mantienen la mayor base de infraestructura instalada.

Última actualización de la página el: