Tamaño y Participación del Mercado de AI en Codificación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

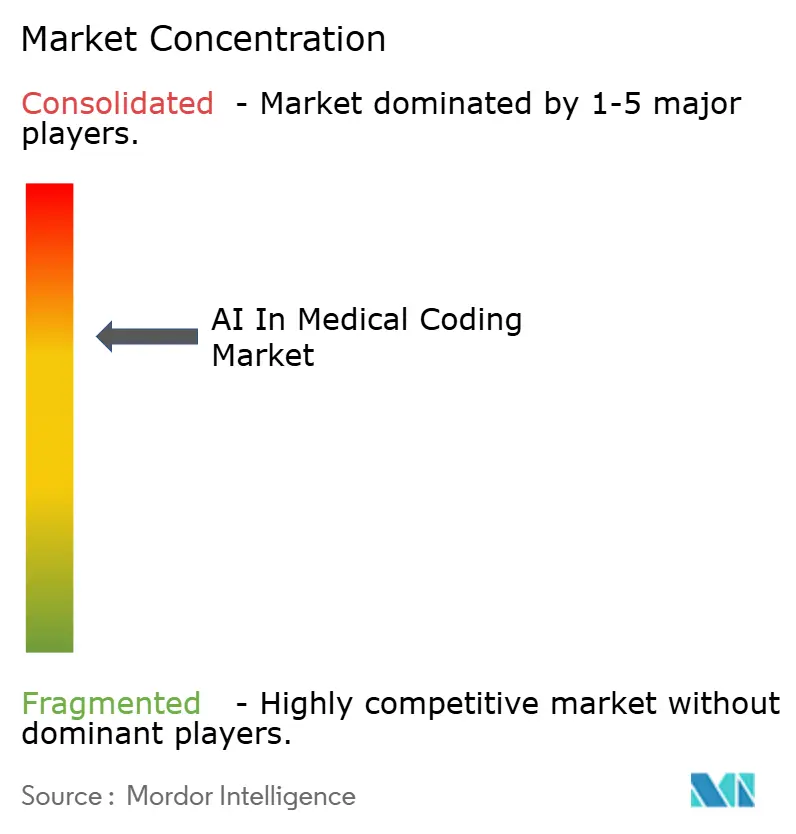

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AI en Codificación Médica por Mordor Intelligence

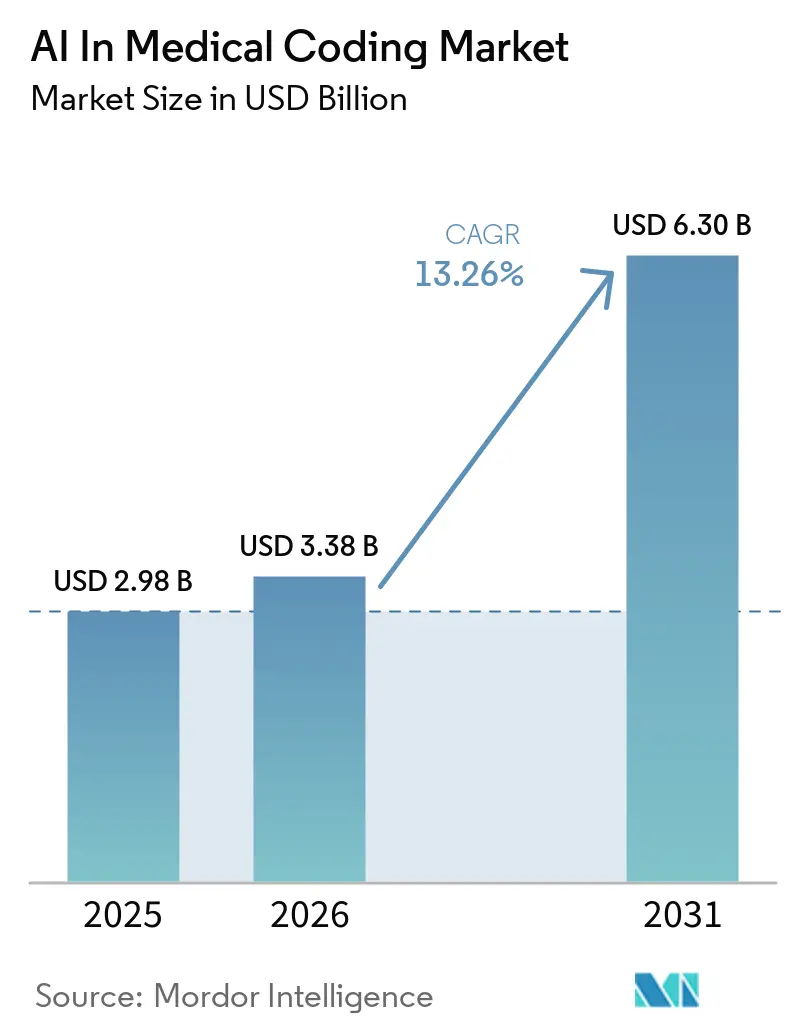

Se espera que el tamaño del mercado de software de AI en codificación médica crezca de USD 2,98 mil millones en 2025 a USD 3,38 mil millones en 2026 y se prevé que alcance USD 6,30 mil millones en 2031 a una CAGR del 13,26% durante 2026-2031. La creciente adopción generalizada de suites de codificación asistida por computadora (CAC) en hospitales, la mayor dependencia de la inferencia en GPU en la nube y las normas más estrictas de reembolso basadas en el valor de la atención están reforzando la demanda. América del Norte domina actualmente porque el 71% de los hospitales de EE. UU. implementaron AI predictiva en 2024, un salto de cinco puntos en un solo año. La migración a la CIE-11 está acelerando la inversión en Europa y Asia-Pacífico, donde 72 estados miembros de la Organización Mundial de la Salud (OMS) estaban implementando activamente el nuevo conjunto de códigos en 2024. Los modelos de lenguaje de gran escala (LLM) ajustados con corpus clínicos ahora alcanzan una precisión del 68,1% en el primer resultado para los 30 grupos relacionados con el diagnóstico (GRD) de mayor volumen, reduciendo los costos de abstracción manual en un 70%. Las preocupaciones de ciberseguridad tras la brecha de Change Healthcare en febrero de 2024 están llevando a los pagadores a diversificar los proveedores de codificación y a explorar clústeres de GPU en sitio a pesar de los obstáculos en los costos de capital.

Conclusiones Clave del Informe

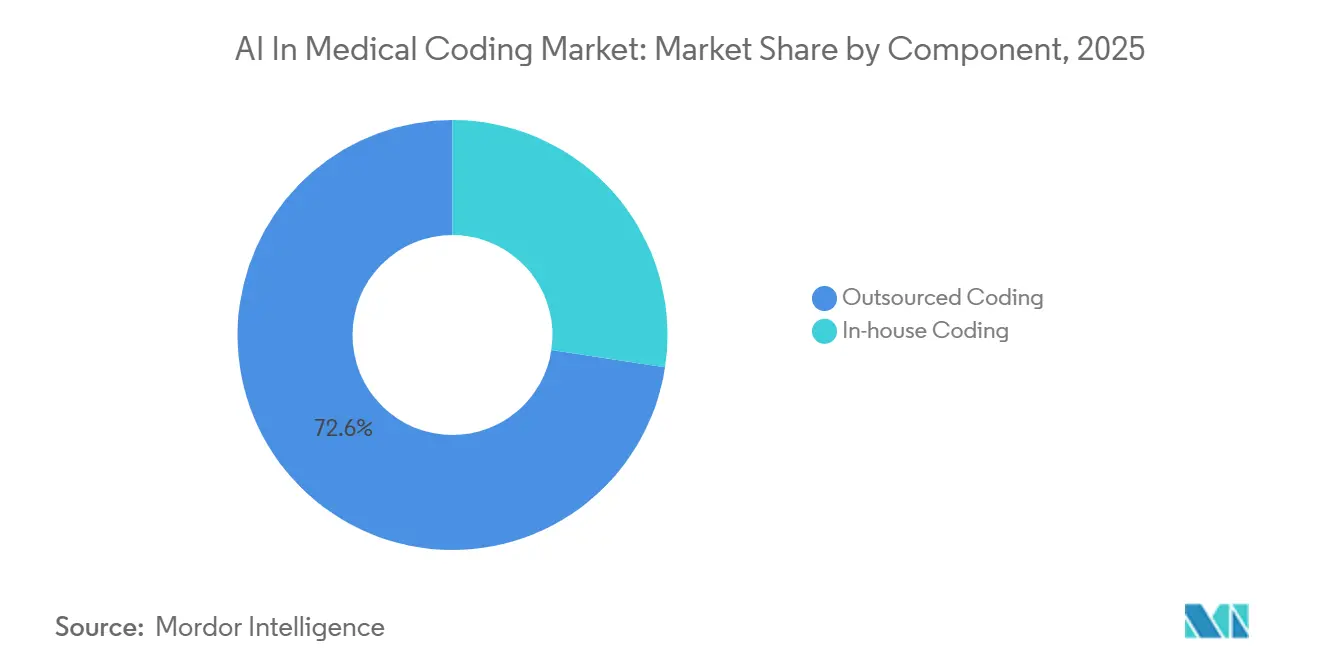

- Por componente, la codificación externalizada lideró con el 72,60% de la participación del mercado de software de AI en codificación médica en 2025 y se proyecta que se expanda a una CAGR del 15,45% hasta 2031.

- Por modo de implementación, las soluciones en la nube capturaron el 53,90% del tamaño del mercado de software de AI en codificación médica en 2025 y se proyecta que se expandan a una CAGR del 15,34% hasta 2031.

- Por aplicación, la asignación automatizada de códigos capturó el 46,09% en 2025, mientras que la detección de fraudes y el monitoreo de cumplimiento registraron la trayectoria más rápida con una CAGR del 16,15% hasta 2031.

- Por usuario final, los proveedores de atención médica mantuvieron el 57,90% de los ingresos en 2025, mientras que los pagadores registraron la trayectoria más rápida con una CAGR del 15,09% hasta 2031.

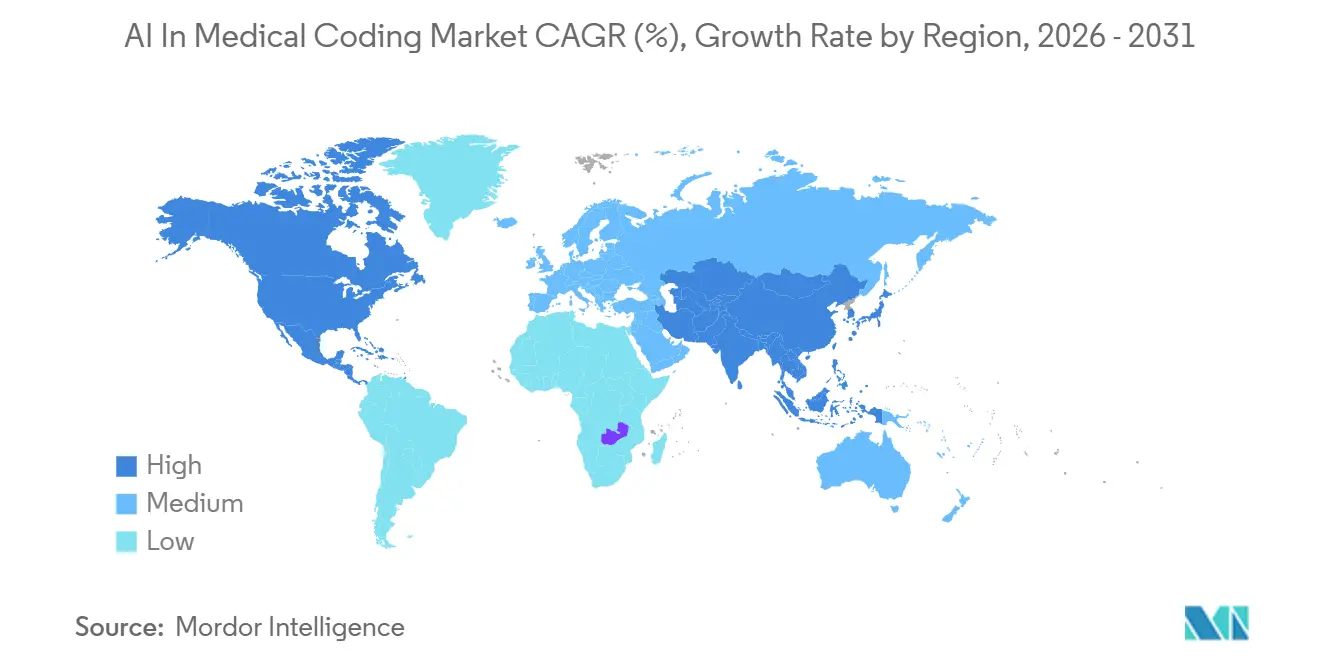

- Por geografía, América del Norte retuvo una participación del 51,42% en 2025; Asia-Pacífico es el de mayor dinamismo, creciendo a una CAGR del 15,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI en Codificación Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción generalizada de suites CAC en hospitales | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Presiones de migración a la CIE-11 en Europa y APAC | +2.1% | Europa, Asia-Pacífico, extensión a MEA | Mediano plazo (2-4 años) |

| Análisis de reembolso basado en el valor de la atención | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ajuste fino de LLM de nivel GPT-4 en datos clínicos | +2.4% | Global | Corto plazo (≤ 2 años) |

| Datos de transcripción ambiental que fluyen hacia la codificación | +2.0% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de auditoría de AI de pagadores nacionales | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Suites de Codificación Asistida por Computadora en Hospitales

La penetración de la automatización de facturación en hospitales de EE. UU. saltó del 36% en 2023 al 61% en 2024, ya que los directores financieros buscaban recuperar márgenes del 30-40% previamente cedidos a proveedores externos. Los sistemas de documentación ambiental utilizados más de 2,5 millones de veces en Kaiser Permanente generaron notas estructuradas que fluyen directamente hacia los motores CAC, eliminando el retraso manual. Los sistemas de salud con múltiples instalaciones ahora consolidan la codificación en centros de servicios compartidos que ejecutan plataformas de AI nativas en la nube. Los centros médicos académicos ya codifican el 60-70% de los encuentros de forma autónoma, mientras que los sitios rurales aún dependen de flujos de trabajo asistidos. Este gradiente subraya por qué se prevé que la codificación interna supere a la externalización hasta 2031.

Presiones de Migración a la CIE-11 en Europa y APAC

Alemania mandató la CIE-11 para las reclamaciones de pacientes hospitalizados en enero de 2025, obligando a los hospitales a actualizar los motores de codificación o arriesgarse a reembolsos retenidos [1]Organización Mundial de la Salud, "Estado de Implementación de la CIE-11," who.int. India incorporó la CIE-11 en su Misión Digital Ayushman Bharat en 2024, exponiendo un grupo de 500 millones de pacientes a soluciones en la nube listas para API. La base semántica de la CIE-11 mejora la precisión del mapeo de LLM, reduciendo las anulaciones manuales hasta en un 40%. Los proveedores heredados codificados de forma rígida para la CIE-10 están perdiendo participación frente a los nuevos participantes en la nube capaces de enviar actualizaciones del conjunto de códigos de forma instantánea. La CAGR del 15,63% de Asia-Pacífico refleja esta dinámica de salto tecnológico.

Integración de Análisis de Reembolso Basado en el Valor de la Atención

El modelo CMS HCC V28 entró en vigor en 2024, elevando las apuestas de ingresos vinculadas a la especificidad de la codificación [2]Centros de Servicios de Medicare y Medicaid, "Regla Final de Validación de Datos de Ajuste de Riesgo," cms.gov. Los planes de Medicare Advantage que sub-codifican diagnósticos pierden millones en capitaciones mensuales, mientras que la sobre-codificación ahora desencadena extrapolaciones de reembolso en contratos completos. Las plataformas de AI incorporan análisis de brechas en tiempo real que elevan las puntuaciones del factor de ajuste de riesgo (RAF) entre un 8-12% sin sobre-codificación. Los pagadores de atención médica representan, por tanto, el segmento de usuarios finales de más rápido crecimiento con una CAGR del 15,09% hasta 2031. El ciberataque a Change Healthcare en febrero de 2024, sin embargo, reveló el riesgo de concentración y abrió la puerta a competidores que ofrecen herramientas de auditoría descentralizadas.

Ajuste Fino de LLM de Nivel GPT-4 en Corpus Clínicos

El ajuste fino en el conjunto de datos MIMIC-IV elevó la precisión de la CIE-10 del 29,7% al 62,6%; los derivados de GPT-4 ahora alcanzan una precisión del 68,1% en el primer resultado para GRD. Microsoft-Nuance DAX Copilot utiliza esta capacidad para sugerir códigos durante el encuentro, reduciendo los costos laborales por historial de USD 3-7 a USD 0,50-1,50. Oracle Health incorporó funcionalidad paralela en Cerner Millennium a finales de 2024. Los costos de inferencia siguen siendo la restricción: cada llamada a GPT-4 cuesta USD 0,10-0,20, por lo que los hospitales más pequeños están probando modelos Llama-3 cuantizados en pilas de GPU locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio de sesgo algorítmico bajo la Ley de AI de la UE | -1.5% | Europa, extensión a América del Norte | Mediano plazo (2-4 años) |

| Escasez de personal de GIS con conocimientos de AI | -1.2% | Global, agudo en América del Norte | Largo plazo (≥ 4 años) |

| Bloqueos propietarios de intercambio de datos de HCE | - 0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento de los costos de inferencia en GPU en la nube | - 0.7% | Global, agudo en APAC, MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio de Sesgo Algorítmico (Ley de AI de la UE)

Desde agosto de 2024, los sistemas de apoyo a decisiones médicas de alto riesgo deben superar auditorías de sesgo de terceros o enfrentar multas de hasta EUR 35 millones o el 7% de la facturación. Los proveedores están añadiendo capas de explicabilidad que retrasan las puestas en marcha entre 6 y 12 meses. La Oficina Federal de Medicamentos y Dispositivos Médicos de Alemania (BfArM) emitió orientación preliminar en 2025 que requiere auditorías anuales, concentrando la participación en los titulares con recursos suficientes para absorber los costos de cumplimiento.

Escasez de Personal de Gestión de Información de Salud con Conocimientos de AI

El treinta por ciento de los codificadores certificados por AHIMA planean jubilarse en los próximos cinco años, y solo el 23% se siente preparado para supervisar flujos de trabajo de AI. Los hospitales que implementan codificación autónoma aún citan tasas de error del 15-20% cuando los revisores carecen de habilidades de ingeniería de instrucciones. La Autoridad Nacional de Salud de India lanzó una certificación de codificador de AI en 2025, creando canales de talento externo pero sin cubrir aún las brechas domésticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Cambio hacia Plataformas Internas para Recuperar Márgenes

La codificación externalizada capturó el 72,60% de la participación del mercado de software de AI en codificación médica en 2025 y se proyecta que se expanda a una CAGR del 15,45%, ya que los hospitales históricamente dependían de equipos externos que cobraban USD 2-4 por registro. Además, la opción interna también se está expandiendo porque los datos ambientales y los motores GPT-4 ahora permiten a los grandes sistemas de prestación lograr una codificación autónoma del 70% a USD 0,50–1,50 por historial. Los directores financieros calculan el punto de equilibrio en 8.000-10.000 encuentros anuales, lo que lleva a grupos con múltiples instalaciones como Cleveland Clinic a internalizar durante 2024-2025.

En contraste, áreas especializadas como la oncología aún dependen de codificadores externos que gestionan reglas de estadificación complejas. Los proveedores de externalización están contraatacando adquiriendo empresas emergentes de AI. GeBBS adquirió una empresa de LLM en Bengaluru en 2025 para ofrecer modelos híbridos donde el personal externo valida las sugerencias de la máquina. La ola de jubilaciones en gestión de información de salud proyectada hasta 2029 podría hacer oscilar el impulso cíclicamente de vuelta hacia los proveedores externos si los sistemas de salud no pueden reponer el talento.

Por Modo de Implementación: La Nube Lidera en Economía de GPU

El tipo de implementación basado en la nube mantuvo el 53,90% del tamaño del mercado de software de AI en codificación médica en 2025 gracias a la inferencia de GPU amortizada y la preferencia de los proveedores por los ingresos por suscripción. Los contratos de instancias reservadas que limitan el gasto mensual a USD 3.000-5.000 hacen que el modelo sea viable para hospitales de nivel medio. Las soluciones en sitio sobreviven en centros académicos obligados a cumplir estrictas normas de soberanía de datos y en sistemas que ya invirtieron en clústeres de GPU locales.

Están surgiendo estrategias híbridas en Europa: la captura ambiental y el modelado de lenguaje permanecen en la nube del proveedor, pero la generación final de códigos ocurre en servidores internos para satisfacer el RGPD. Aun así, menos del 10% de las implementaciones siguieron este camino a principios de 2026. La CAGR de dos dígitos de Asia-Pacífico indica que muchos hospitales saltarán directamente a la codificación en la nube, siguiendo su curva de adopción anterior de la banca móvil.

Por Aplicación: La Codificación de Ajuste de Riesgo Crece Más Rápido

La asignación automatizada de códigos sigue representando la mayoría de los ingresos, aunque la codificación de ajuste de riesgo registra la trayectoria más alta. Las suites de auditoría de AI que cierran las brechas de categorías de condición jerárquica (HCC) están ayudando a los pagadores a evitar recuperaciones de siete cifras bajo los protocolos de extrapolación RADV de 2024. Las plataformas que combinan indicaciones de mejora de documentación clínica (CDI) en tiempo real con puntuación prospectiva de RAF ganan tracción rápida, especialmente en Medicare Advantage.

Los módulos de detección de fraudes ocupan el siguiente lugar en crecimiento, ya que la Oficina del Inspector General identificó USD 31,2 mil millones en pagos indebidos por servicio en 2024, el 40% vinculado a errores de codificación. Las funciones de autorización previa y gestión de denegaciones completan la suite, aunque su adopción se retrasa hasta que se alivien los cuellos de botella de interoperabilidad. Las normas de transparencia más estrictas de Europa ralentizan el despliegue de algoritmos de detección de anomalías no supervisados, reduciendo el potencial de ingresos a corto plazo allí.

Por Usuario Final: Los Pagadores Superan a los Proveedores en Ritmo de Crecimiento

Los proveedores de atención médica comandaron el 57,90% de la participación del gasto en 2025, impulsados por la necesidad de eliminar los retrasos en la documentación que demoran los ciclos de ingresos. Los pagadores de atención médica, sin embargo, muestran una CAGR del 15,09% hasta 2031, ya que Medicare Advantage y las aseguradoras comerciales refuerzan las defensas contra las penalidades de auditoría. UnitedHealth, Humana y Centene implementaron cada uno suites de ajuste de riesgo asistidas por GPT-4 en todos los años del plan 2025, con el objetivo de detectar la sub-codificación en tiempo casi real.

Las empresas de facturación médica de terceros compiten agrupando la codificación de AI con la verificación de elegibilidad y la edición de reclamaciones, aunque la presión sobre los márgenes está forzando la consolidación en grupos de servicios de ciclo de ingresos más grandes. Las agencias gubernamentales de salud, aunque representan una pequeña fracción hoy en día, representan un potencial latente una vez que se libere el financiamiento para la automatización en Medicaid y Asuntos de Veteranos.

Análisis Geográfico

América del Norte mantuvo el 51,42% de la participación del mercado de software de AI en codificación médica en 2025, respaldada por una penetración del 71% de AI predictiva en hospitales y estrictas normas de auditoría del CMS. Ontario Health y British Columbia Health de Canadá introdujeron programas piloto en 2025 con el objetivo de lograr un ahorro del 20% en costos administrativos, mientras que el IMSS de México emitió una licitación de CAC en la nube que cubre 1.500 sitios. La Ley de Curas del Siglo XXI ha comenzado a abrir los silos de datos de las historias clínicas electrónicas (HCE), aunque Epic y Oracle continúan cobrando tarifas elevadas por API.

El panorama de Europa está definido por la migración a la CIE-11 y la Ley de AI de la UE [3]Parlamento Europeo, "Texto de la Ley de Inteligencia Artificial," artificialintelligenceact.eu. Alemania obligó a los hospitales a transmitir códigos CIE-11 desde enero de 2025, y el Servicio Nacional de Salud del Reino Unido destinó GBP 50 millones para pilotos de codificación de AI en 30 centros. Los países nórdicos, ya líderes digitales, están experimentando con implementaciones en el borde para cumplir con estrictas leyes de localización de datos. El sur de Europa se está poniendo al día a través de las subvenciones del Programa Europa Digital de la UE que financian soluciones basadas en la nube.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 15,63% hasta 2031. India incorporó la CIE-11 en su Misión Digital Ayushman Bharat, desbloqueando el conjunto de datos de pagador único más grande del mundo después de China. Australia mandató la CIE-11 para los hospitales públicos a partir de julio de 2025, mientras que el 14.º Plan Quinquenal de China designa la codificación de AI como un pilar de hospital inteligente. El Seguro Nacional de Salud de Corea del Sur pilotó bots de codificación en 2025 para mitigar la crónica escasez de personal de registros médicos. Los mercados emergentes del sudeste asiático siguen siendo de etapa temprana, pero se benefician de rápidas expansiones de infraestructura en la nube.

Panorama Competitivo

La concentración del mercado es moderada. Microsoft-Nuance, 3M (escindida como Solventum en abril de 2024) y la división Optum de UnitedHealth aprovechan colectivamente las asociaciones consolidadas con HCE para mantener una base instalada considerable. Microsoft-Nuance DAX Copilot entró en funcionamiento en más de 200 sistemas de salud de EE. UU. en marzo de 2024, evidenciando el poder de la captura ambiental integrada más la sugerencia de codificación. Solventum 360 Encompass mantiene tracción entre las redes de prestación integradas que aún desconfían de las dependencias en la nube.

Los competidores nativos de la nube, en particular EZDI, Dolbey y Streamline Health, ganan cuentas ofreciendo API abiertas que eluden los bloqueos de Epic. Las rondas de financiación que superan los USD 50 millones para los actores centrados en la transcripción Abridge y Suki durante 2024-2025 subrayan el apetito inversor por las innovaciones de interfaz que alimentan la automatización de la codificación. Los costos de cumplimiento vinculados a la Ley de AI de la UE favorecen a los titulares grandes que pueden financiar auditorías anuales de sesgo, lo que podría frenar la expansión de los disruptores en Europa.

La diferenciación tecnológica gira en torno a la precisión del ajuste fino de LLM, la optimización de la inferencia en GPU y la interoperabilidad basada en FHIR. Los modelos cuantizados de 8 bits que se ejecutan en chips NVIDIA H100 redujeron los costos unitarios de cómputo en un 60%, un beneficio rápidamente comercializado por los nuevos proveedores. Los titulares contrarrestan con servicios integrados de formación de la fuerza laboral que abordan el inminente acantilado de jubilaciones en gestión de información de salud; GeBBS y EZDI añadieron academias de certificación en 2025 para fortalecer la retención de clientes.

Líderes de la Industria de AI en Codificación Médica

Optum, Inc.

Oracle Corporation

Solventum

Nuance Communications, Inc. (Microsoft Corporation)

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Oracle introdujo una suite de aplicaciones de AI que automatiza la autorización previa, la codificación y las reclamaciones, destacando un potencial ahorro administrativo anual de USD 200 mil millones en EE. UU.

- Agosto de 2025: HandsOn Global Management tomó el control total de Aidéo Technologies mediante la emisión de acciones preferentes, expandiendo una plataforma de codificación autónoma que utiliza procesamiento de lenguaje natural (NLP) y análisis en tiempo real en medicina de urgencias y radiología.

- Junio de 2025: Ambience Healthcare presentó un modelo de AI que superó a los médicos certificados por la junta en un 27% en precisión de la CIE-10, validado por 18 expertos clínicos que probaron escenarios complejos.

Alcance del Informe Global del Mercado de AI en Codificación Médica

Según el alcance del informe, la AI en codificación médica incluye soluciones impulsadas por inteligencia artificial que automatizan la asignación de códigos médicos estandarizados a diagnósticos, procedimientos y documentación clínica. Estas soluciones mejoran la precisión de la codificación, reducen el esfuerzo manual, aceleran los ciclos de facturación, garantizan el cumplimiento normativo y mejoran la eficiencia del ciclo de ingresos para los proveedores de atención médica.

El mercado de AI en codificación médica está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en codificación interna y codificación externalizada. Por implementación, el mercado está segmentado en basado en la nube, en sitio e híbrido. Por aplicación, el mercado está segmentado en asignación automatizada de códigos, mejora de documentación clínica (CDI), codificación de ajuste de riesgo, detección de fraudes y monitoreo de cumplimiento, y otros. Por usuario final, el mercado está segmentado en proveedores de atención médica, pagadores de atención médica, empresas de facturación médica y organismos gubernamentales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Codificación Interna |

| Codificación Externalizada |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Asignación Automatizada de Códigos |

| Mejora de Documentación Clínica (CDI) |

| Codificación de Ajuste de Riesgo |

| Detección de Fraudes y Monitoreo de Cumplimiento |

| Otros |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Empresas de Facturación Médica |

| Organismos Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Codificación Interna | |

| Codificación Externalizada | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Aplicación | Asignación Automatizada de Códigos | |

| Mejora de Documentación Clínica (CDI) | ||

| Codificación de Ajuste de Riesgo | ||

| Detección de Fraudes y Monitoreo de Cumplimiento | ||

| Otros | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Empresas de Facturación Médica | ||

| Organismos Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de AI en Codificación Médica hasta 2031?

Se proyecta que el tamaño del mercado de AI en Codificación Médica alcance USD 6,30 mil millones en 2031, expandiéndose a una CAGR del 13,26% durante 2026-2031.

¿Cuál es el modelo de implementación más popular para las plataformas de codificación de AI?

Las instalaciones en la nube capturaron el 70,13% del gasto en 2025 porque la infraestructura de GPU compartida reduce los costos iniciales y acelera las actualizaciones.

¿Dónde se espera el crecimiento regional más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 15,63% hasta 2031, ya que India, Japón y Australia mandatan la CIE-11 y financian iniciativas de hospitales inteligentes.

¿Cómo complementan los transcriptores ambientales la automatización de la codificación?

Las herramientas ambientales basadas en voz convierten conversaciones en notas estructuradas que alimentan los motores CAC, acortando los ciclos de reclamaciones entre 7 y 10 días y mejorando la precisión de los GRD.

Última actualización de la página el: