Tamaño y Participación del Mercado de Sistemas EHR Basados en IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas EHR Basados en IA por Mordor Intelligence

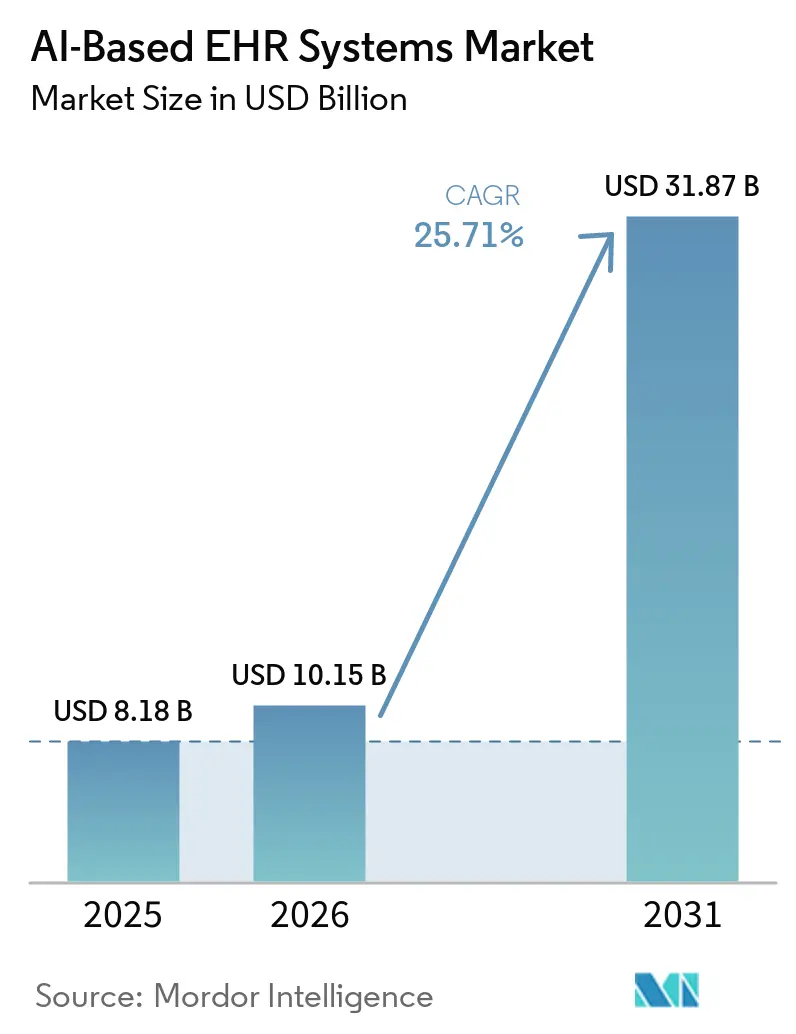

Se espera que el mercado de sistemas EHR basados en IA crezca de USD 8,18 mil millones en 2025 a USD 10,15 mil millones en 2026 y se prevé que alcance USD 31,87 mil millones en 2031 a una CAGR del 25,71% durante 2026-2031. Este ritmo refleja un amplio cambio en las expectativas de los compradores, ya que los proveedores ahora quieren que las plataformas EHR interpreten los datos clínicos durante la atención, no solo que los almacenen después de la consulta. El crecimiento está siendo respaldado por la documentación ambiental, la integración nativa de IA en los flujos de trabajo principales, estándares de interoperabilidad más sólidos y una presión creciente para vincular mejores registros con la precisión de la codificación, un reembolso más limpio y decisiones de atención más consistentes. El mercado de sistemas EHR basados en IA también está siendo reformado por una clara división competitiva, con proveedores de EHR establecidos que integran IA de forma nativa mientras que los proveedores especializados en IA se expanden desde la documentación hacia la gestión del ciclo de ingresos y el soporte de decisiones clínicas. La adquisición sigue siendo activa, pero los sistemas de salud están aplicando una revisión de gobernanza más estricta porque la exposición a brechas, el uso de IA en la sombra y los requisitos de revisión clínica pueden ralentizar las aprobaciones y ampliar el riesgo de implementación percibido. Al mismo tiempo, los requisitos estandarizados de API y la modernización basada en FHIR están ampliando el conjunto de oportunidades para el mercado de sistemas EHR basados en IA porque hacen que el acceso a datos empresariales sea más utilizable para nuevos flujos de trabajo de IA en grandes redes de proveedores.

Conclusiones Clave del Informe

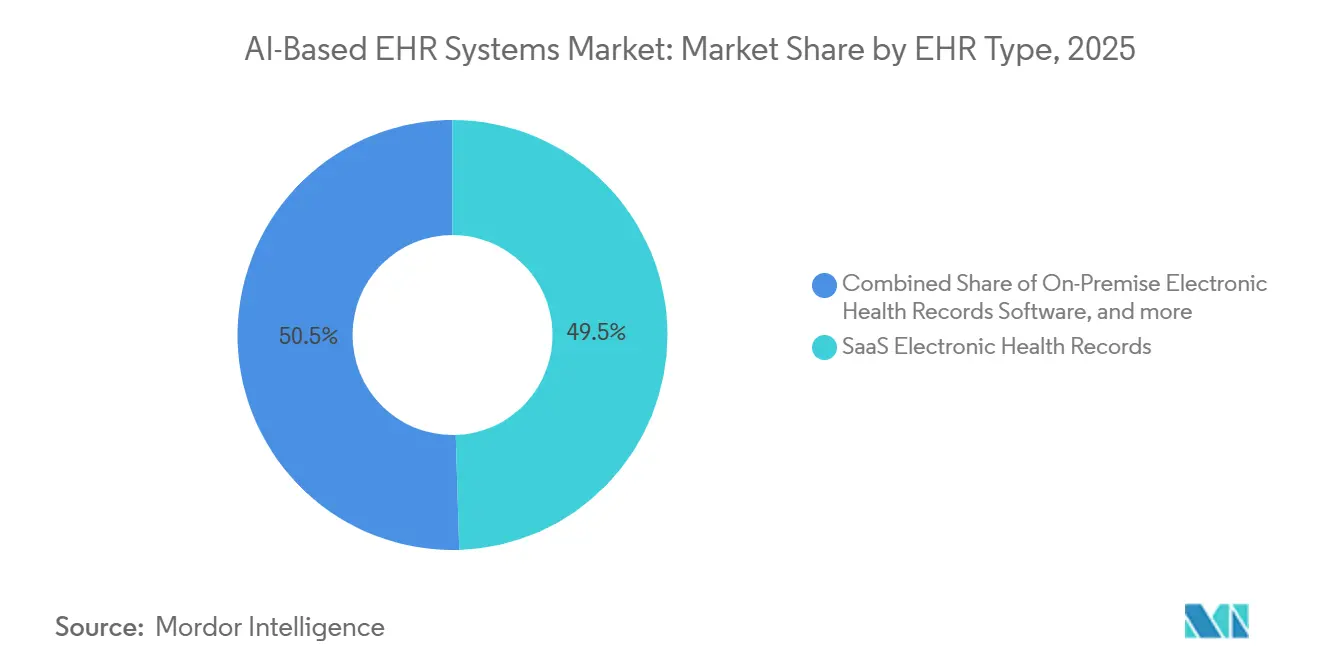

- Por tipo de EHR, los registros electrónicos de salud SaaS representaron el 49,52% de la participación del mercado de sistemas EHR basados en IA en 2025, mientras que se proyecta que los registros electrónicos de salud de construcción personalizada crezcan a una CAGR del 26,33% hasta 2031.

- Por tecnología, el aprendizaje automático representó el 57,41% del tamaño del mercado de sistemas EHR basados en IA en 2025, mientras que se prevé que el procesamiento de lenguaje natural se expanda a una CAGR del 25,87% hasta 2031.

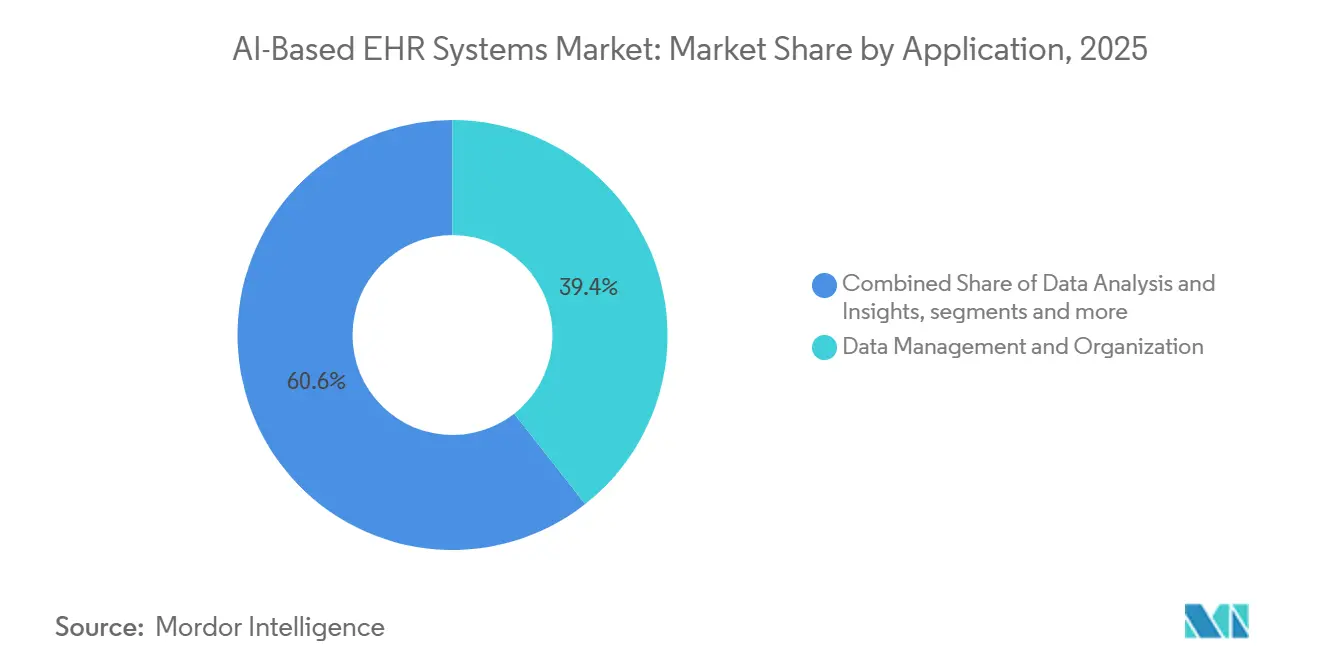

- Por aplicación, la gestión y organización de datos representó el 39,37% del tamaño del mercado de sistemas EHR basados en IA en 2025, mientras que se proyecta que el soporte de decisiones clínicas crezca a una CAGR del 26,80% hasta 2031.

- Por usuario final, los hospitales representaron el 44,11% de la participación en 2025, mientras que se prevé que las clínicas avancen a una CAGR del 26,17% hasta 2031.

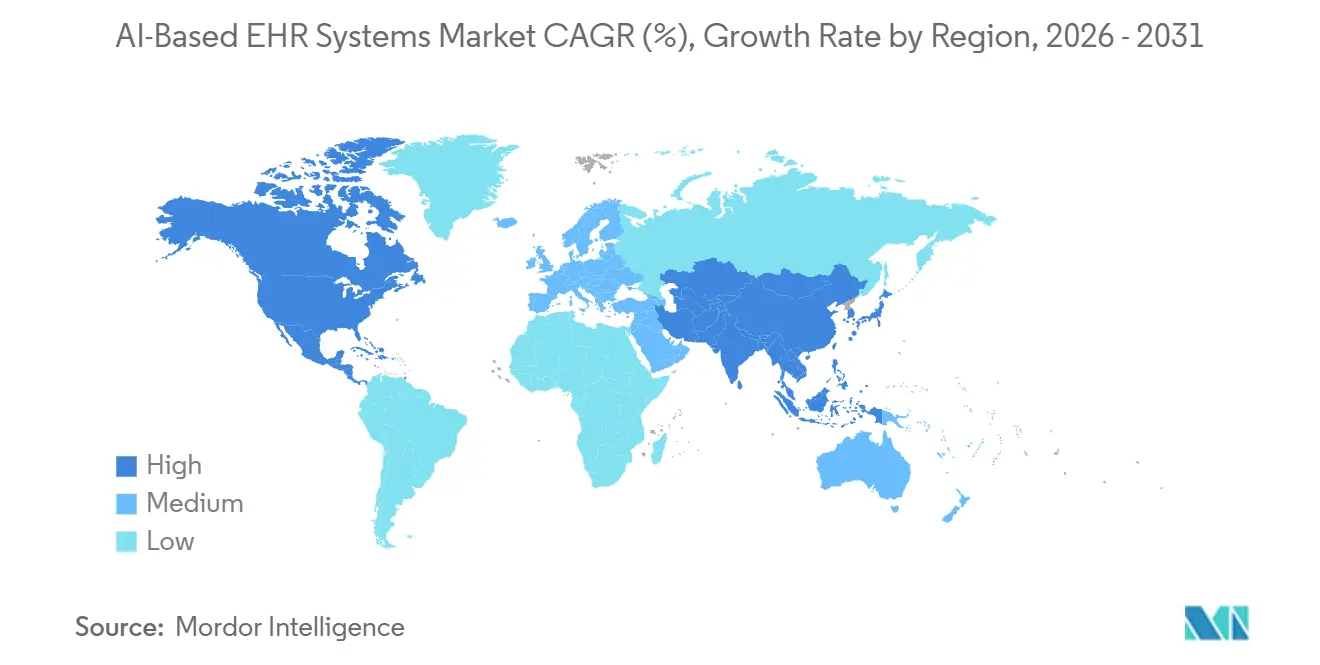

- Por geografía, América del Norte representó el 46,48% de la participación en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 27,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas EHR Basados en IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Transcripción Clínica Ambiental | +5.2% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integración Nativa de IA en EHR en Flujos de Trabajo Principales | +4.8% | Global, América del Norte lidera, Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Mandatos de Interoperabilidad y Adopción de FHIR | +3.6% | América del Norte como principal, con extensión a la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Atención Basada en Valor y Presión sobre la Integridad de Ingresos | +4.1% | América del Norte y UE, emergente en los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de Especialidad Multilingüe para Entornos con Documentación Insuficiente | +2.9% | Asia-Pacífico, Oriente Medio y África, América del Sur con extensión a la UE | Largo plazo (≥ 4 años) |

| Modelos de Implementación de IA Empresarial Eficientes en GPU | +3.2% | Global, con mayores ganancias en Asia-Pacífico sensible a costos y mercados emergentes | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Transcripción Clínica Ambiental

La transcripción clínica ambiental se ha convertido en la vía de adopción de ciclo corto más clara en el mercado de sistemas EHR basados en IA porque aborda una carga de documentación diaria que los médicos sienten en casi cada consulta con el paciente. Los sistemas de salud se han movido más rápido aquí porque la presión de documentación afecta el flujo de visitas, la capacidad de los médicos, el agotamiento del personal y la elaboración de historias clínicas fuera del horario laboral de maneras que son inmediatas y medibles. En Intermountain Health, los médicos que utilizan Dragon Copilot observaron una reducción del 27% en el tiempo dedicado a las notas por cita durante el seguimiento de abril de 2024 a diciembre de 2025, y en cinco centros médicos académicos, el acceso a transcriptores de IA redujo el tiempo total en el EHR en 13,4 minutos por visita.[1]American Hospital Association, "6 Sistemas de Salud que Mejoran la Prestación de Atención con Transcriptores de IA Ambiental," American Hospital Association, aha.org Eso importa porque el mercado de sistemas EHR basados en IA es evaluado cada vez más en función del tiempo recuperado por el médico y la calidad de la documentación, no solo en la amplitud de las funciones del software. Al mismo tiempo, el interés de los pagadores en las respuestas de reducción de códigos a notas más ricas generadas por IA significa que algunos sistemas pueden ver que la calidad de la documentación mejora más rápido que el rendimiento del reembolso, lo que cambia el argumento económico para la implementación a escala.[2]npj Digital Medicine, "Resumen de Política, Transcriptores de IA Ambiental y la Carrera Armamentista de Codificación," npj Digital Medicine, nature.com Esto mantiene la demanda fuerte, pero también impulsa a los compradores a justificar las herramientas ambientales a través de la productividad, la calidad del cumplimiento y la experiencia del médico, en lugar de solo a través del aumento de ingresos.

Integración Nativa de IA en EHR en Flujos de Trabajo Principales

Los proveedores de EHR que integran IA directamente dentro de sus propias plataformas marcan un cambio estructural más profundo en el mercado de sistemas EHR basados en IA porque el control del flujo de trabajo está volviendo hacia el sistema de registro. Epic puso en uso nativo la Elaboración de Historias Clínicas con IA en febrero de 2026, y sus modelos de base Curiosity y la plataforma Agent Factory muestran un claro esfuerzo por mantener la orquestación de IA en la capa de la plataforma en lugar de dejarlo a herramientas externas. Oracle ha tomado una dirección similar al posicionar los registros electrónicos de salud impulsados por IA como herramientas de flujo de trabajo nativas, no como módulos adicionales que se encuentran fuera del entorno de registro principal. A medida que ese patrón se extiende, el mercado de sistemas EHR basados en IA deja menos espacio a los proveedores externos para ganar solo con una integración simple, porque las grandes plataformas pueden agrupar documentación, resumen y asistencia de flujo de trabajo en contratos principales. Esto está empujando a las empresas de IA especializadas hacia áreas como la inteligencia del ciclo de ingresos, la autorización previa, la salud poblacional y la automatización específica de especialidades, donde la posición establecida de los EHR es más débil. El efecto no es la desaparición de los proveedores externos de IA, sino un cambio en los lugares donde los márgenes aún pueden defenderse.

Mandatos de Interoperabilidad y Adopción de FHIR

Los mandatos de interoperabilidad se están convirtiendo en un impulsor de crecimiento práctico para el mercado de sistemas EHR basados en IA porque los flujos de trabajo de IA dependen del acceso consistente a datos de pacientes estructurados y listos para consulta. La Regla Propuesta HTI-5 de la ONC, publicada en diciembre de 2025, avanza en los requisitos de API basados en FHIR y fortalece la vía de certificación en torno a la interoperabilidad habilitada por IA, lo que empuja tanto a los proveedores de EHR establecidos como a los nuevos participantes hacia la misma línea de base técnica.[3]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Regla Propuesta HTI-5," Oficina del Coordinador Nacional de Tecnología de la Información en Salud, healthit.gov La alineación obligatoria con la Guía de Implementación HL7 FHIR US Core STU 6.1.0 para diciembre de 2025 y el lanzamiento de USCDI v6 en julio de 2025 han obligado a los desarrolladores a reconstruir o reexponer las capas de datos a través de API estandarizadas. Ese trabajo hace más que mejorar el intercambio de datos, porque también hace que el mercado de sistemas EHR basados en IA sea más utilizable para las canalizaciones de inferencia que necesitan acceso a registros clínicos longitudinales a escala. Un efecto menos visible es que la estandarización reduce el valor protector de las arquitecturas de datos propietarias que durante mucho tiempo ralentizaron el desarrollo de terceros. Como resultado, la inversión en cumplimiento también está intensificando la competencia porque reduce la ventaja de integración en la que las plataformas heredadas solían depender.

Atención Basada en Valor y Presión sobre la Integridad de Ingresos

La integridad de ingresos se ha convertido en un argumento de compra central para el mercado de sistemas EHR basados en IA porque las brechas en la documentación afectan directamente la captura de riesgos, las denegaciones y el reembolso bajo contratos basados en valor. Los sistemas de salud que operan bajo acuerdos basados en valor quieren cada vez más que la IA identifique la documentación faltante en tiempo real y alinee los registros más estrechamente con la lógica de codificación conforme. Las plataformas que admiten documentación alineada con CMS-HCC Versión 28 están ganando atención porque el impacto financiero de los registros incompletos ahora es más fácil de cuantificar para los proveedores. Waystar declaró en marzo de 2026 que su plataforma AltitudeAI evitó más de USD 15 mil millones en reclamaciones denegadas en menos de un año y redujo el tiempo dedicado a la apelación y recuperación de denegaciones en un 90%. Ese tipo de resultado importa para el mercado de sistemas EHR basados en IA porque conecta la documentación clínica directamente con el rendimiento del reembolso y el flujo de caja operativo. También apoya el surgimiento de una categoría de producto más amplia en la que las herramientas de documentación, el soporte de codificación, la prevención de denegaciones y la inteligencia de flujo de trabajo operan cada vez más como un paquete comercial único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de Consentimiento del Paciente para la Captura de Audio Ambiental | -1.4% | América del Norte y UE, fragmentación regulatoria entre estados de EE. UU. y jurisdicciones del RGPD | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Responsabilidad Clínica y Requisitos de Revisión Humana | -1.8% | Global, más agudo en América del Norte, Australia y la UE donde se aplican las normas de dispositivos de IA | Mediano plazo (2-4 años) |

| Ciberseguridad y Exposición de Datos Centralizados | -2.1% | Global, riesgo desproporcionado en mercados de consolidación en la nube como América del Norte y Asia-Pacífico principal | Corto plazo (≤ 2 años) |

| Economía de Tokens, Inferencia y Latencia a Escala | -1.6% | Global, mayor restricción en el mercado medio sensible a costos y geografías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Consentimiento del Paciente para la Captura de Audio Ambiental

Los límites de consentimiento siguen siendo un freno estructural en el mercado de sistemas EHR basados en IA porque la captura ambiental implica audio en vivo de consultas clínicas, no simplemente el procesamiento retrospectivo de texto. Varios estados de EE. UU. aplican reglas de consentimiento de dos partes bajo las leyes de escuchas telefónicas, lo que crea condiciones de implementación desiguales para los sistemas de salud que operan en múltiples jurisdicciones. El problema es más difícil en la práctica que en los documentos de política porque los flujos de trabajo deben explicar el consentimiento claramente, capturarlo de manera consistente y garantizar que el registro muestre cómo el texto derivado del audio ingresó a la historia clínica. Un piloto del NHS de Inglaterra realizado de mayo a septiembre de 2025 encontró que cuando un transcriptor ambiental no estaba integrado directamente en el EHR, los médicos recurrían a copiar y pegar notas generadas por IA, lo que introdujo tanto preocupaciones de seguridad como brechas de trazabilidad. Ese hallazgo importa para el mercado de sistemas EHR basados en IA porque muestra que las soluciones alternativas desconectadas no eliminan el problema del consentimiento, simplemente lo mueven a partes menos visibles del flujo de trabajo. Los proveedores que no pueden ofrecer una integración nativa y auditable enfrentarán, por lo tanto, una adopción más lenta en organizaciones con una revisión legal más estricta.

Responsabilidad Clínica y Requisitos de Revisión Humana

Las normas de responsabilidad clínica están ralentizando la automatización completa en el mercado de sistemas EHR basados en IA porque los reguladores aún requieren una supervisión clínica significativa para los resultados que afectan el diagnóstico o el tratamiento. La guía de Software de Soporte de Decisiones Clínicas de la FDA de enero de 2026 mantiene una línea clara entre las herramientas de soporte revisables y transparentes y las funciones de clase de dispositivo que generan resultados diagnósticos específicos sin una revisión clínica adecuada. Esa distinción importa comercialmente porque la firma automática de notas generadas por IA sigue fuera de lo que la mayoría de los proveedores y reguladores aceptarán actualmente. Si los proveedores impulsan demasiado la automatización, corren el riesgo de entrar en una vía de dispositivo que requiere un proceso de presentación de comercialización más completo ante la FDA, lo que añade tiempo, costo e incertidumbre. Como resultado, el mercado de sistemas EHR basados en IA todavía depende de flujos de trabajo de borradores revisables en lugar de registros de IA completamente autorizados. Esta realidad de diseño limita las ganancias de rendimiento que los proveedores pueden prometer de manera creíble y desplaza la inversión en productos hacia interfaces de revisión, controles de flujo de trabajo y explicabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de EHR: La Flexibilidad en la Nube Domina pero los Flujos de Trabajo Personalizados se Aceleran

Los registros electrónicos de salud SaaS representaron el 49,52% de la participación del mercado de sistemas EHR basados en IA en 2025, lo que refleja la continuación de la migración de varios años desde la infraestructura en instalaciones propias. En el mercado de sistemas EHR basados en IA, el SaaS se destaca porque las actualizaciones continuas de modelos, el despliegue rápido de mejoras de transcripción ambiental y la inferencia en la nube gestionada por el proveedor reducen la dependencia del hardware local. El SaaS también ofrece a las redes de proveedores una vía más práctica para implementar mejoras en hospitales, sitios ambulatorios y clínicas multiespecialidad sin ciclos de hardware separados para cada ubicación. Estas ventajas han convertido la entrega en la nube en la opción predeterminada para los compradores que valoran la escala, la velocidad de actualización y la gobernanza centralizada.

Se proyecta que los registros electrónicos de salud de construcción personalizada crezcan a una CAGR del 26,33% hasta 2031, lo que muestra que algunos sistemas de salud aún prefieren construir capas de IA personalizadas sobre entornos de datos listos para FHIR. Ese patrón sugiere que la industria de sistemas EHR basados en IA no se está moviendo hacia una arquitectura empaquetada única, porque las grandes empresas con recursos de ingeniería internos quieren un control más estricto sobre la lógica del flujo de trabajo, los requisitos de especialidad y la orquestación interna. En efecto, la línea entre el SaaS empaquetado y el desarrollo personalizado se está volviendo menos rígida a medida que las plataformas exponen más capas de personalización controlada. Las implementaciones en instalaciones propias persisten en grandes centros médicos académicos y entornos federales con requisitos de datos soberanos, pero sus capacidades de IA siguen siendo más limitadas por la latencia de inferencia, las cargas de autoalojamiento y los ciclos de actualización de modelos más lentos.

Por Tecnología: La Infraestructura de Aprendizaje Automático Ancla el Mercado Mientras el Procesamiento de Lenguaje Natural Remodela la Primera Línea

El aprendizaje automático retuvo el 57,41% de la participación en 2025, lo que muestra cuán profundamente los modelos predictivos ya están integrados en las alertas de deterioro, la estratificación de riesgos, la automatización del ciclo de ingresos y la gestión del flujo de pacientes. Gran parte de esta base instalada es anterior al ciclo actual de IA generativa, razón por la cual el mercado de sistemas EHR basados en IA todavía depende en gran medida de la infraestructura de aprendizaje automático establecida incluso cuando las herramientas más nuevas reciben más atención. Los proveedores continúan confiando en estos modelos porque respaldan decisiones operativas que son medibles, recurrentes y estrechamente vinculadas al desempeño de calidad y financiero. La capa de aprendizaje automático instalada también ofrece a los proveedores una base desde la cual las herramientas de IA más nuevas pueden conectarse más fácilmente dentro de los flujos de trabajo de EHR existentes. Esto ayuda a explicar por qué las capacidades predictivas maduras todavía anclan la combinación tecnológica incluso mientras otras modalidades se expanden más rápidamente.

Se prevé que el procesamiento de lenguaje natural crezca a una CAGR del 25,87% hasta 2031, lo que lo convierte en la capa tecnológica de más rápido movimiento en el mercado de sistemas EHR basados en IA. Su crecimiento está vinculado menos a la adopción general de chatbots y más a la documentación ambiental, la automatización de codificación CIE y los flujos de trabajo de integridad de documentación clínica que se encuentran cerca de las operaciones clínicas diarias. El aprendizaje profundo también está ganando terreno donde los modelos necesitan procesar notas narrativas, valores de laboratorio e información relacionada con imágenes juntos, aunque la implementación avanza más lentamente cuando los requisitos regulatorios se vuelven más exigentes.

Por Aplicación: Los Fundamentos de Datos Mantienen la Mayor Base pero el Soporte de Decisiones Escala Más Rápido

La gestión y organización de datos representó el 39,37% del tamaño del mercado de sistemas EHR basados en IA en 2025, lo que refleja el hecho de que la mayor parte del valor empresarial de la IA todavía comienza con la limpieza, armonización y estructuración de datos. El mercado de sistemas EHR basados en IA todavía depende de convertir años de notas no estructuradas, historiales de laboratorio e informes de imágenes en registros conformes con FHIR y listos para consulta antes de que se pueda confiar en una inferencia de mayor valor. Este trabajo fundamental sigue siendo esencial porque una arquitectura de datos débil limita rápidamente la utilidad del modelo, la calidad de la gobernanza y la confianza del médico. El resultado es que la gestión de datos sigue siendo grande no porque sea el caso de uso más visible, sino porque sustenta casi todos los demás flujos de trabajo de IA dentro del registro.

Se proyecta que el soporte de decisiones clínicas crezca a una CAGR del 26,80% hasta 2031, lo que lo convierte en el área de aplicación de más rápido crecimiento en el mercado de sistemas EHR basados en IA. Ese crecimiento está siendo respaldado por el acceso en tiempo real a los registros de pacientes, un mejor razonamiento del modelo sobre datos longitudinales y la presión de los pagadores para vías de atención más basadas en evidencia. El análisis predictivo se encuentra en el centro de esta transición porque los sistemas de salud están utilizando modelos de deterioro y predictores de readmisión no solo para la gestión de la atención, sino también para el desempeño de contratos bajo la atención basada en valor. El análisis e información de datos también siguen siendo importantes porque los ejecutivos todavía necesitan plataformas que conviertan la información a nivel del paciente en señales financieras y de calidad utilizables. Con el tiempo, esto significa que la combinación de aplicaciones está pasando de la organización pasiva hacia el soporte activo de decisiones clínicas y operativas sin perder la importancia fundamental de la preparación de los datos.

Por Usuario Final: La Escala Hospitalaria Respalda los Ingresos Mientras las Clínicas Marcan el Ritmo

Los hospitales representaron el 44,11% de la participación de usuarios finales en 2025, lo que refleja tanto su capacidad presupuestaria para contratos empresariales como la eficiencia de escala de implementar IA en entornos de hospitalización y ambulatorios al mismo tiempo. En el mercado de sistemas EHR basados en IA, los hospitales también se benefician de tener equipos de informática más amplios, estructuras de gobernanza más sólidas y vínculos más directos entre la calidad de la documentación y el desempeño de los ingresos. Por lo tanto, es probable que los hospitales sigan siendo el mayor grupo de ingresos incluso cuando otros entornos de atención adoptan más rápido en términos porcentuales. Esta ventaja de escala ayuda a mantener el enfoque de los proveedores en funciones empresariales complejas, grandes huellas de flujo de trabajo y contratos a nivel de plataforma.

Se proyecta que las clínicas se expandan a una CAGR del 26,17% hasta 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de sistemas EHR basados en IA. La razón es operativa más que simbólica, porque las prácticas ambulatorias enfrentan una pesada carga de documentación con menos personal administrativo para absorberla. Los centros quirúrgicos ambulatorios y los centros de diagnóstico también están aumentando la adopción a través de módulos específicos como la automatización de notas de procedimientos y la generación de informes de radiología estructurados, que son más fáciles de implementar que los despliegues empresariales completos. Otros usuarios finales, incluidas las instalaciones de atención a largo plazo y salud conductual, siguen siendo importantes porque proveedores como Netsmart Technologies y PointClickCare están desarrollando flujos de trabajo de documentación específicos para el entorno de atención para partes históricamente poco digitalizadas del continuo de atención.

Análisis Geográfico

América del Norte representó el 46,48% del tamaño del mercado de sistemas EHR basados en IA en 2025, respaldada por la densa base instalada de Epic y Oracle Health en la región y por las estructuras de reembolso que recompensan la documentación detallada. En el mercado de sistemas EHR basados en IA, esa lógica de reembolso convierte la integridad de la documentación en una prioridad financiera para los equipos de liderazgo, no solo en un problema de TI. Estados Unidos sigue siendo el centro de demanda principal porque los contratos basados en valor hacen que una mejor captura de riesgos y registros más limpios sean comercialmente significativos en todas las organizaciones de proveedores. La propuesta HTI-5 de la ONC y el desarrollo del cumplimiento en torno a las API de autorización previa también están acelerando la preparación para FHIR en el ecosistema más amplio de proveedores y pagadores de América del Norte.

Se prevé que Asia-Pacífico crezca a una CAGR del 27,66% hasta 2031, lo que la convierte en el grupo regional de más rápido crecimiento en el mercado de sistemas EHR basados en IA. El crecimiento está siendo impulsado por programas de salud digital liderados por el gobierno en India y por la aceleración de los mandatos de integración de IA en Japón, Corea del Sur y Australia. La región también tiene grandes volúmenes de pacientes y muchos entornos de atención con documentación insuficiente, lo que aumenta el valor de las herramientas de documentación multilingüe y los modelos de especialidad. La disciplina de costos importa más aquí que en América del Norte, por lo que los modelos de implementación que reducen la intensidad de cómputo y acortan los ciclos de implementación probablemente ganarán tracción más rápidamente. Esto significa que Asia-Pacífico no es solo una historia de demanda de nuevo software, sino también un campo de pruebas para operaciones de IA empresarial escalables y de menor costo.

Europa representó una participación significativa en 2025, y el mercado de sistemas EHR basados en IA allí está respaldado por los programas de transformación digital del NHS y el fondo de digitalización hospitalaria de Alemania, aunque la complejidad del RGPD y los estándares nacionales fragmentados ralentizan la implementación. La Ley de IA de la UE, combinada con las obligaciones del MDR e IVDR, añade una vía de cumplimiento más larga para los nuevos participantes y ofrece a los proveedores establecidos con procesos regulatorios más protección. En Oriente Medio y África y en América del Sur, la inversión soberana en salud y la digitalización en curso crean oportunidades de ciclo más largo para los proveedores que pueden admitir flujos de trabajo clínicos en árabe y portugués. Estas regiones siguen siendo más pequeñas hoy, pero son estratégicamente importantes porque el crecimiento futuro dependerá de qué tan bien los proveedores adapten los modelos, las interfaces y la gobernanza a entornos con recursos limitados.

Panorama Competitivo

El mercado de sistemas EHR basados en IA está moderadamente concentrado en la capa de plataforma, pero sigue fragmentado en la capa de capacidad de IA porque más de 200 proveedores de IA ambiental han ingresado desde 2023. Epic Systems, Oracle Health, MEDITECH y athenahealth están tratando de mantener el control del flujo de trabajo dentro de sus propios entornos, mientras que Abridge AI, Suki AI y Microsoft Dragon Copilot se están expandiendo desde la documentación hacia flujos de trabajo clínicos y financieros adyacentes. Esta división define el patrón competitivo principal en el mercado de sistemas EHR basados en IA porque el control sobre el flujo de trabajo se está volviendo tan importante como el control sobre el registro en sí. Los compradores están comparando, por lo tanto, no solo la calidad de las notas y el rendimiento del modelo, sino también la profundidad de integración, los controles de gobernanza y la capacidad de admitir casos de uso del ciclo de ingresos y soporte de decisiones. El resultado es un mercado donde el acceso a la plataforma, los derechos de orquestación y la velocidad de implementación dan forma cada vez más al apalancamiento del proveedor.

Oracle ya había señalado una estrategia similar con capacidades de registros electrónicos de salud impulsadas por IA diseñadas para llevar funciones generativas directamente a los flujos de trabajo clínicos principales. Microsoft está persiguiendo escala a través de Dragon Copilot y a través de asociaciones que se extienden a la atención ambulatoria, lo que le da una ruta tanto hacia grandes sistemas como hacia entornos de práctica distribuidos. En el mercado de sistemas EHR basados en IA, estos movimientos muestran que los principales proveedores no están tratando la IA como una función independiente, sino como una forma de defender la propiedad de la plataforma y la gravedad de los datos. También elevan el listón competitivo para las empresas de IA más pequeñas que dependen de puntos de integración abiertos para mantener precios premium.

Los proveedores de juego puro están respondiendo moviéndose hacia modelos específicos de especialidad, capacidades multilingüe e inteligencia del ciclo de ingresos, donde los proveedores establecidos están menos atrincherados. El movimiento de Abridge hacia el contenido de soporte de decisiones clínicas y las hojas de flujo de enfermería estructuradas muestra cómo los proveedores ambientales están tratando de expandirse hacia una propiedad de flujo de trabajo más amplia. AWS y Google Cloud también están profundizando la capa de infraestructura a través de HealthLake, la conectividad de la API de Atención Médica y las asociaciones del ciclo de ingresos, lo que significa que la influencia de los hiperescaladores continuará creciendo por debajo del mercado de sistemas EHR basados en IA. El espacio en blanco sigue siendo más fuerte en la atención posaguda, la atención a largo plazo, la automatización de pequeñas prácticas y las implementaciones multilingüe en el sur de Asia y el África Subsahariana, donde la adecuación del producto sigue siendo desigual.

Líderes de la Industria de Sistemas EHR Basados en IA

-

Epic Systems Corporation

-

Oracle

-

MEDITECH

-

athenahealth, Inc.

-

eClinicalWorks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Abridge fue clasificada en el puesto 30 de la lista Disruptor 50 de CNBC con una valoración de USD 5,3 mil millones y USD 830 millones en financiación total, habiendo expandido su presencia a 250 sistemas de salud empresariales, incluidos Johns Hopkins y Kaiser Permanente. La empresa está integrando soporte de decisiones clínicas a través de acuerdos de contenido con NEJM y JAMA, moviéndose firmemente más allá de la transcripción ambiental hacia la búsqueda de IA médica y la automatización de codificación, lo que señala una jugada de consolidación de plataforma.

- Mayo de 2026: AWS HealthLake lanzó soporte nativo para la Regla Final de Interoperabilidad y Autorización Previa de CMS (CMS-0057-F), proporcionando infraestructura de API basada en FHIR para planes de Medicare Advantage y Medicaid antes de la fecha límite de cumplimiento del 1 de enero de 2027. Esto posiciona a AWS como una capa de cumplimiento fundamental para la infraestructura de datos de EHR con IA en todo el ecosistema de pagadores y proveedores de EE. UU.

- Febrero de 2026: Mount Sinai Health System seleccionó Microsoft Dragon Copilot sobre Abridge y Suki AI tras pilotos comparativos, citando la profundidad de integración con EHR y la compatibilidad empresarial como los diferenciadores clave. Esta selección por parte de un importante centro médico académico refuerza la integración de nivel empresarial como el criterio de adquisición decisivo en el espacio de IA ambiental.

- Febrero de 2026: Epic lanzó la Elaboración de Historias Clínicas con IA de forma nativa dentro de su transcriptor de IA Art, con la función de resumen de historia clínica del paciente Art's Insights registrando un aumento de uso de 3 veces desde noviembre de 2025. Epic también confirmó a Penny (IA del ciclo de ingresos) y Emmie (IA del paciente) como el conjunto completo de asistentes de IA nativos del EHR, consolidando su estrategia de integración vertical de documentación ambiental, ciclo de ingresos y participación del paciente.

Alcance del Informe Global del Mercado de Sistemas EHR Basados en IA

Según el alcance del informe, el mercado de sistemas EHR basados en IA se refiere a las plataformas de registros electrónicos de salud mejoradas con automatización impulsada por IA, análisis predictivo y flujos de trabajo clínicos inteligentes para mejorar la precisión de la documentación, el soporte de decisiones, la interoperabilidad y la eficiencia operativa, reduciendo la carga del médico y permitiendo una prestación de atención más proactiva y basada en datos.

El mercado de sistemas EHR basados en IA está segmentado por tipo de EHR, tecnología, aplicación, usuario final y geografía. Por tipo de EHR, el mercado está segmentado en software de registros electrónicos de salud en instalaciones propias, registros electrónicos de salud SaaS y registros electrónicos de salud de construcción personalizada. Por tecnología, el mercado está segmentado en aprendizaje automático, aprendizaje profundo y procesamiento de lenguaje natural. Por aplicación, el mercado está segmentado en gestión y organización de datos, análisis e información de datos, análisis predictivo, asistencia médica virtual, soporte de decisiones clínicas y soporte de integridad de documentación clínica y codificación. Por usuario final, el mercado está segmentado en hospitales, clínicas, centros quirúrgicos ambulatorios, centros de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software de Registros Electrónicos de Salud en Instalaciones Propias |

| Registros Electrónicos de Salud SaaS |

| Registros Electrónicos de Salud de Construcción Personalizada |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento de Lenguaje Natural |

| Gestión y Organización de Datos |

| Análisis e Información de Datos |

| Análisis Predictivo |

| Asistencia Médica Virtual |

| Soporte de Decisiones Clínicas |

| Soporte de Integridad de Documentación Clínica y Codificación |

| Hospitales |

| Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de EHR | Software de Registros Electrónicos de Salud en Instalaciones Propias | |

| Registros Electrónicos de Salud SaaS | ||

| Registros Electrónicos de Salud de Construcción Personalizada | ||

| Por Tecnología | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Por Aplicación | Gestión y Organización de Datos | |

| Análisis e Información de Datos | ||

| Análisis Predictivo | ||

| Asistencia Médica Virtual | ||

| Soporte de Decisiones Clínicas | ||

| Soporte de Integridad de Documentación Clínica y Codificación | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de sistemas EHR basados en IA en 2026 y hacia dónde se dirige en 2031?

El mercado de sistemas EHR basados en IA se situó en USD 8,18 mil millones en 2025 y alcanzó USD 10,15 mil millones en 2026, con una previsión de alcanzar USD 31,87 mil millones en 2031, creciendo a una CAGR del 25,71% durante 2026-2031.

¿Qué tipo de EHR lidera la adopción hoy?

Los registros electrónicos de salud SaaS lideran con una participación del 49,52% en 2025 porque admiten actualizaciones centralizadas, inferencia gestionada por el proveedor y un despliegue más rápido de nuevas funcionalidades de IA.

¿Qué área tecnológica está creciendo más rápido dentro de las plataformas de registros habilitadas por IA?

Se espera que el procesamiento de lenguaje natural sea el área tecnológica de más rápido crecimiento con una CAGR del 25,87% hasta 2031, respaldado por la transcripción ambiental, la automatización de codificación y los flujos de trabajo de integridad de documentación.

¿Qué región ofrece la base de ingresos a corto plazo más sólida y qué región ofrece la expansión más rápida?

América del Norte sigue siendo la mayor base regional con una participación del 46,48% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 27,66% hasta 2031.

Última actualización de la página el: