Tamaño y Participación del Mercado de eSalud de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

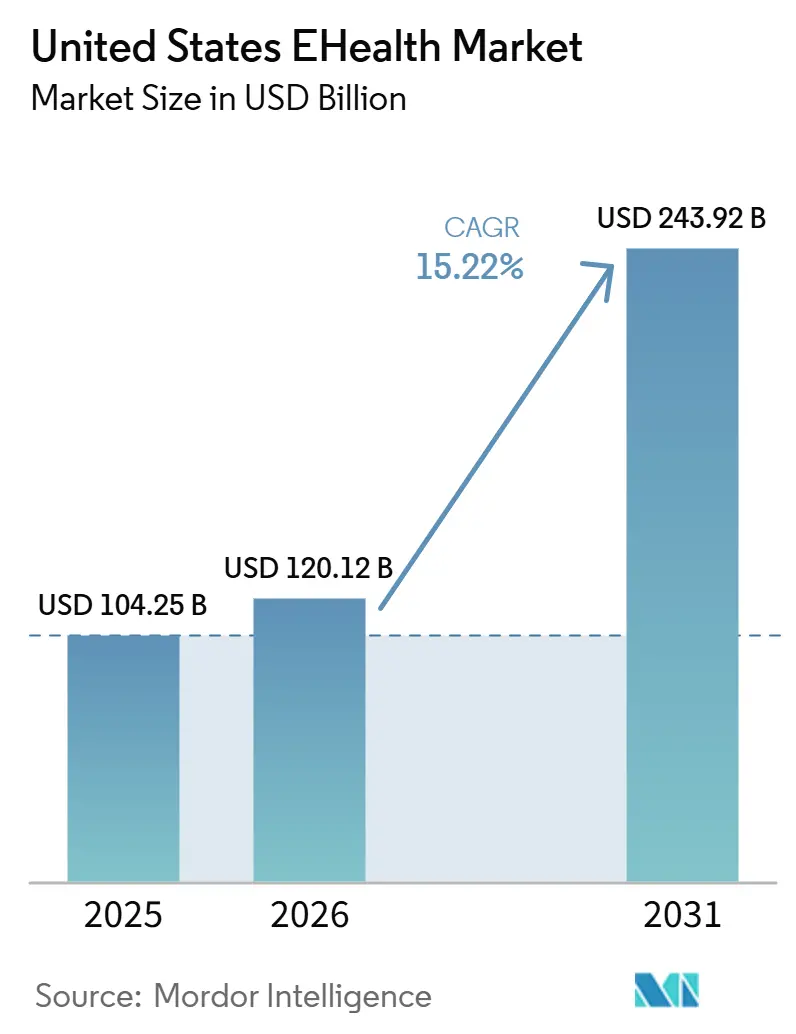

| Tamaño del mercado en el año base (2025) | 104.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 120.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 243.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de eSalud de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de eSalud de Estados Unidos crezca de 104,25 mil millones de USD en 2025 a 120,12 mil millones de USD en 2026 y se prevé que alcance los 243,92 mil millones de USD para 2031 a una CAGR del 15,22% durante 2026-2031.

El mercado está entrando en una fase más duradera porque el modelo ACCESS de CMS convierte determinadas herramientas de atención crónica habilitadas por IA en canales de prestación de atención reembolsables para Medicare Original, lo que cambia la forma en que los proveedores y los vendedores planifican los ingresos recurrentes. Ese cambio es relevante porque los pagos alineados con resultados recompensan los resultados medibles de los pacientes en lugar del simple volumen de servicios, lo que otorga al mercado de eSalud de Estados Unidos un marco de pago más estable que el ciclo anterior de expansión de la telesalud. La madurez de la nube, el uso más amplio de marcos de intercambio interoperables y una mayor demanda de los pacientes de atención digital conveniente también están aumentando el valor operativo de las plataformas escalables en los sistemas de salud y las redes de pagadores en el mercado de eSalud de Estados Unidos. Las condiciones competitivas se mantienen equilibradas en lugar de extremas, porque un grupo limitado de proveedores de plataformas empresariales controla las capas centrales del flujo de trabajo clínico, mientras que muchos proveedores especializados de salud digital aún compiten en casos de uso específicos, programas de enfermedades y canales de empleadores o aseguradoras en el mercado de eSalud de Estados Unidos. El crecimiento sigue estando limitado por la exposición a la ciberseguridad y la lenta migración desde la infraestructura de interoperabilidad heredada, lo que significa que el mercado de eSalud de Estados Unidos debe expandirse mientras los proveedores y los vendedores absorben un mayor escrutinio de seguridad y transiciones de arquitectura de datos más complejas.

Conclusiones Clave del Informe

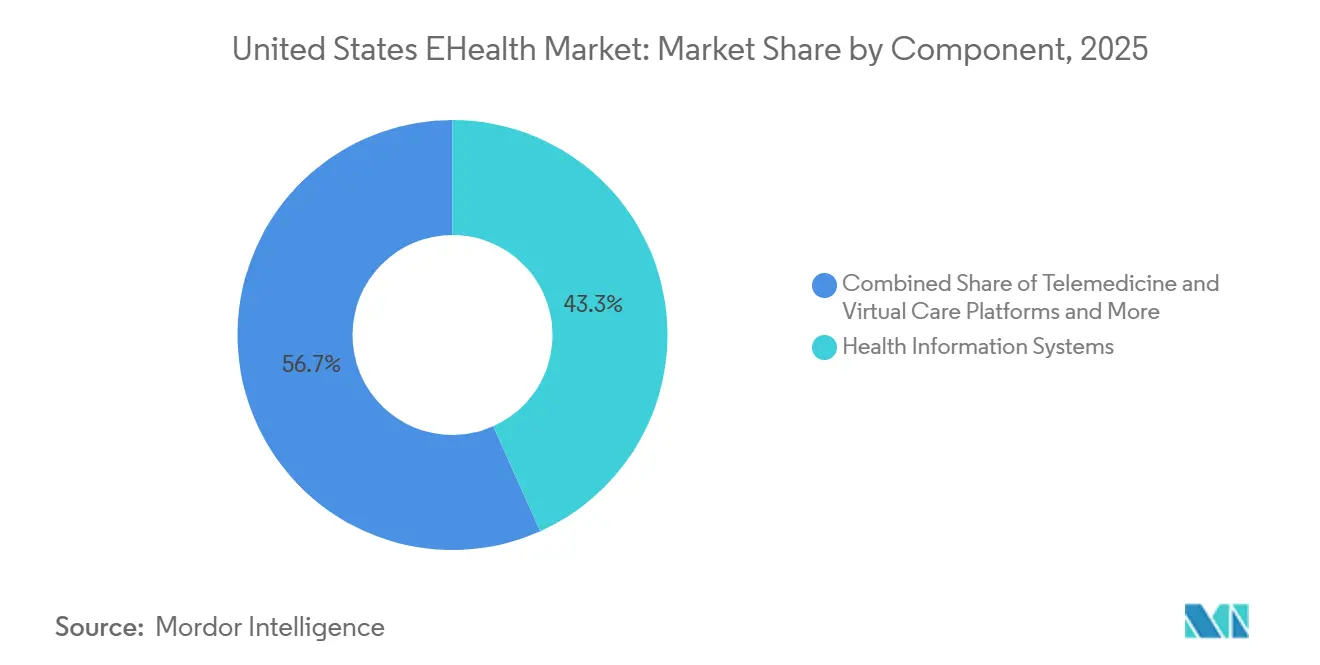

- Por componente, los Sistemas de Información de Salud representaron el 43,31% del tamaño del mercado de eSalud de Estados Unidos en 2025, mientras que se proyecta que las Plataformas de Telemedicina y Atención Virtual se expandirán a una CAGR del 19,38% hasta 2031.

- Por modo de entrega, las Soluciones Basadas en la Nube representaron el 52,24% de la participación del mercado de eSalud de Estados Unidos en 2025, mientras que se proyecta que las Soluciones Híbridas alcanzarán una CAGR del 20,52% hasta 2031.

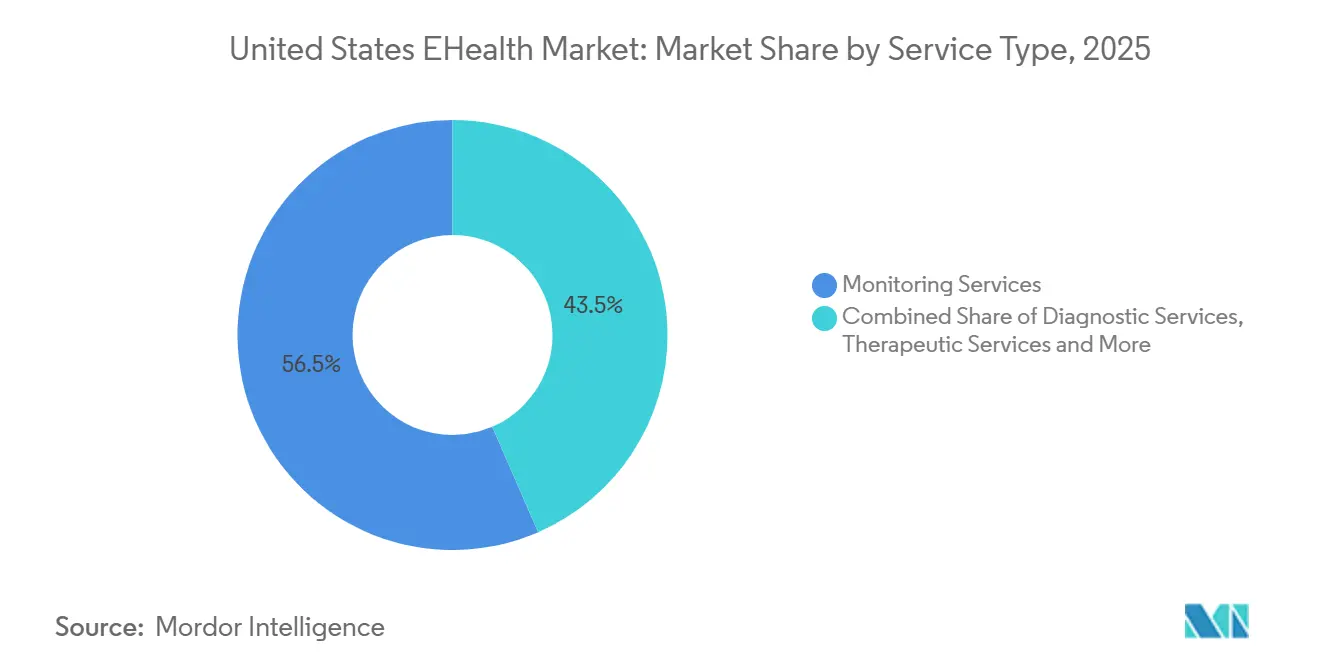

- Por tipo de servicio, los Servicios de Monitoreo representaron el 56,52% del tamaño del mercado de eSalud de Estados Unidos en 2025, mientras que se proyecta que los Servicios de Diagnóstico crecerán a una CAGR del 18,25% hasta 2031.

- Por usuario final, los Proveedores de Atención Médica representaron el 48,24% de la participación del mercado de eSalud de Estados Unidos en 2025, mientras que se prevé que los Pacientes y Consumidores Individuales se expandirán a una CAGR del 18,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de eSalud de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso e Incentivos Federales de Salud Digital | +2.8% | Nacional, agudo en mercados rurales y desatendidos donde Medicare y Medicaid son los pagadores dominantes | Mediano plazo (2-4 años) |

| Demanda de Enfermedades Crónicas y Monitoreo en el Hogar | +2.5% | Nacional, con mayor presión en el Sur, el Medio Oeste y los Apalaches | Largo plazo (≥ 4 años) |

| Migración a la Nube de Plataformas de Atención Virtual | +2.2% | Nacional, liderada por las redes de prestación integrada del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Atención Basada en Valor y Análisis de Participación del Paciente | +2.0% | Nacional, liderada por los sistemas de salud integrados del Noreste y el Medio Oeste con alta densidad de ACO | Largo plazo (≥ 4 años) |

| TEFCA y Aplicación del Bloqueo de Información | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Copilotos de Documentación con IA Ambiental | +2.0% | Nacional, con adopción temprana concentrada en grandes sistemas hospitalarios académicos y multisitio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso e Incentivos Federales de Salud Digital

El diseño del reembolso federal está cambiando la base operativa del mercado de eSalud de Estados Unidos porque el cambio de política actual va más allá de los pequeños programas piloto y se adentra en la economía recurrente de la prestación de atención. El modelo ACCESS del Centro de Innovación de CMS entró en vigor el 5 de julio de 2026 e introdujo pagos alineados con resultados para hipertensión, diabetes tipo 2, dolor musculoesquelético crónico y depresión para los beneficiarios de Medicare Original durante un período de 10 años. Esa estructura de pago es relevante porque vincula los ingresos a resultados clínicos medibles en lugar del volumen de servicios, lo que aumenta el valor de las plataformas que pueden documentar el desempeño a nivel poblacional. El mercado de eSalud de Estados Unidos también se beneficia cuando esas plataformas pueden conectar datos entre entornos, ya que la aplicación contra el bloqueo de información y el crecimiento del intercambio respaldado por TEFCA facilitan la documentación y transmisión de resultados medibles. Esto impulsa a los proveedores a construir en torno a la auditabilidad, la interoperabilidad y el desempeño en los pagos en lugar de la implementación de software puntual. También hace que las asociaciones con proveedores y pagadores sean más duraderas porque el caso comercial ahora se basa en el valor clínico reembolsado en lugar de solo en la conveniencia en el mercado de eSalud de Estados Unidos[1]Centros de Servicios de Medicare y Medicaid, "Modelo ACCESS (Avanzando en la Atención de Enfermedades Crónicas con Soluciones Efectivas y Escalables)", Centro de Innovación de CMS, cms.gov.

Demanda de Enfermedades Crónicas y Monitoreo en el Hogar

Las enfermedades crónicas siguen siendo uno de los anclajes de demanda más claros para el mercado de eSalud de Estados Unidos porque el monitoreo remoto está directamente vinculado a condiciones que requieren seguimiento continuo en lugar de visitas ocasionales. Un programa de monitoreo remoto de pacientes integrado en el historial clínico electrónico y revisado por pares para hipertensión y múltiples condiciones crónicas logró reducciones de la presión arterial sistólica de hasta 16,01 mmHg, lo que respalda la inversión continua de los proveedores en flujos de trabajo de monitoreo estructurado. Más de dos tercios de los beneficiarios de Medicare tienen al menos una condición objetivo del modelo ACCESS, por lo que el mercado de eSalud de Estados Unidos ya cuenta con una base de población integrada para los servicios de monitoreo en el hogar. Esta demanda va más allá de la adopción de dispositivos porque los proveedores necesitan flujos de trabajo, vías de escalada y vías de reembolso que puedan sostener el uso a largo plazo. Como resultado, el monitoreo está dejando de ser un complemento digital opcional para convertirse en una capa central de la gestión de enfermedades crónicas para los sistemas de salud, los pagadores y los programas orientados al paciente en el mercado de eSalud de Estados Unidos. La mayor oportunidad se encuentra donde la demanda de los proveedores ya existe pero la estabilidad del pago solo ha mejorado recientemente, porque esas organizaciones pueden moverse más rápido que los grupos que aún necesitan construir procesos operativos desde cero.

Migración a la Nube de Plataformas de Atención Virtual

La migración a la nube está configurando la posición competitiva en el mercado de eSalud de Estados Unidos porque las herramientas de atención habilitadas por IA dependen de capas escalables de cómputo, almacenamiento e integración que son difíciles de soportar a través de plataformas aisladas en sitio. WellSpan Health declaró en enero de 2026 que está migrando su cartera tecnológica completa a AWS, y el sistema vinculó ese movimiento directamente a herramientas impulsadas por IA destinadas a devolver tiempo a los equipos clínicos y corporativos. La lógica va más allá del costo porque los entornos nativos de la nube están mejor posicionados para soportar el intercambio moderno de API, los flujos de trabajo multisitio y las demandas de inferencia de las herramientas de soporte de IA ambiental e imágenes. El sistema Polaris de Hippocratic AI alcanzó 10 millones de llamadas a pacientes con una puntuación de seguridad clínica del 99,9% en la nube nativa de IA de DigitalOcean, lo que demuestra cómo las cargas de trabajo de IA sanitaria a gran escala ya se están ejecutando en entornos de nube en lugar de solo en entornos de prueba. Esto otorga a la migración a la nube una incidencia directa en la calidad del servicio, la velocidad de implementación y la relevancia de los proveedores en todo el mercado de eSalud de Estados Unidos. También fortalece la posición de los proveedores que pueden gestionar la realidad híbrida durante la transición en lugar de tratar la migración como un evento de un solo paso.

Atención Basada en Valor y Análisis de Participación del Paciente

El mercado de eSalud de Estados Unidos también está ganando apoyo de plataformas que vinculan la participación del paciente más directamente con el desempeño financiero, especialmente en entornos donde el reembolso depende de la calidad de atención documentada y el seguimiento del paciente. IKS Health introdujo MyCareHub en abril de 2026 como una plataforma de IA agéntica que utiliza modelado conductual, memoria longitudinal del paciente y lógica de orquestación para personalizar el alcance. La plataforma reportó un aumento del 4,7% en el total de cobros a pacientes y un aumento del 9,4% en los pagos de pacientes por visita, lo que muestra por qué los proveedores están comenzando a ver el análisis de participación como apalancamiento operativo en lugar de un gasto de informes. El cambio es importante porque amplía el caso de compra más allá de los equipos de cumplimiento y atrae a las finanzas, las operaciones y el liderazgo clínico al mismo ciclo de decisión. También se adapta al mercado de eSalud de Estados Unidos donde los programas basados en valor recompensan cada vez más la participación medible, el seguimiento oportuno y la reducción de brechas en la atención. Con el tiempo, eso hace que el alcance predictivo y la automatización del flujo de trabajo sean más centrales para la protección de ingresos, especialmente para las organizaciones que gestionan grandes poblaciones atribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición a Ciberseguridad e HIPAA | -1.5% | Nacional, aguda en sistemas de salud con alta dependencia de proveedores externos | Corto plazo (≤ 2 años) |

| Cuellos de Botella de Interoperabilidad Heredada | -1.0% | Nacional, amplificado en sistemas de salud rurales y más pequeños con infraestructura envejecida | Mediano plazo (2-4 años) |

| Concentración de Cámaras de Compensación y Fallo Único Cibernético | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Responsabilidad de IA y Brechas en la Cobertura de Negligencia Médica | -0.9% | Nacional, con mayor presión de cumplimiento temprana en California y Utah | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a Ciberseguridad e HIPAA

La ciberseguridad es uno de los factores limitantes más claros para el mercado de eSalud de Estados Unidos porque la misma conectividad que permite la atención digital también amplía la exposición a proveedores compartidos, cámaras de compensación y flujos de trabajo vinculados a la nube. El ataque de ransomware a Change Healthcare confirmó 192,7 millones de personas afectadas, convirtiéndolo en la mayor violación de datos de atención médica registrada en el material proporcionado. El mismo evento afectó a una cámara de compensación que procesa casi 15 mil millones de transacciones anuales, lo que demostró cómo la concentración en una sola capa de infraestructura puede interrumpir una actividad de atención y pago mucho más amplia. El efecto operativo fue grave porque el 74% de los hospitales reportaron interrupciones directas en la atención al paciente y el 94% reportó tensión económica tras el incidente. Esa experiencia eleva los costos de diligencia en la selección de proveedores, la supervisión de la cadena de suministro y la planificación de la continuidad del negocio para los participantes en el mercado de eSalud de Estados Unidos[2]Julia Adler-Milstein et al., "Lecciones del Ataque de Ransomware a Change Healthcare", JAMA Health Forum, jamanetwork.com. También mantiene a los compradores enfocados en la resiliencia y el riesgo de dependencia de proveedores, incluso cuando una plataforma tiene ventajas clínicas o de flujo de trabajo sólidas.

Cuellos de Botella de Interoperabilidad Heredada

La interoperabilidad heredada sigue siendo un freno práctico para el mercado de eSalud de Estados Unidos porque muchas herramientas digitales aún tienen que operar junto a arquitecturas más antiguas en lugar de en un entorno de intercambio completamente moderno. Los volúmenes de intercambio de TEFCA alcanzaron casi 500 millones de registros en febrero de 2026, lo que demuestra que el intercambio de datos nacional está escalando, pero también aumenta la presión sobre los proveedores y los vendedores cuyos sistemas aún dependen de estructuras de interfaz más antiguas. En la práctica, la transición extiende los plazos porque las organizaciones deben mapear datos, preservar flujos de trabajo y mantener entornos mixtos mientras avanzan hacia operaciones nativas de FHIR. Esto ralentiza la implementación de herramientas habilitadas por IA que dependen de entradas de datos oportunas y normalizadas, lo que debilita algunas de las ventajas de velocidad que los proveedores promueven en el mercado de eSalud de Estados Unidos. El problema no es solo técnico porque el escrutinio a nivel estatal de las decisiones clínicas respaldadas por IA también está aumentando, con la AB-2575 de California dificultando que los desarrolladores de sistemas de soporte de decisiones clínicas basados en IA trasladen la responsabilidad completamente a los médicos que no anulan el resultado de la IA. Eso significa que los proveedores enfrentan un camino más largo hacia la adopción a escala cuando las cargas de integración y las expectativas de responsabilidad aumentan al mismo tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Información de Salud Anclan los Ingresos Mientras las Plataformas Virtuales Redefinen el Crecimiento

Los Sistemas de Información de Salud retuvieron el 43,31% de los ingresos de 2025, lo que refleja el papel arraigado de las plataformas de historial clínico electrónico y registro médico electrónico, las herramientas de intercambio de información de salud, los sistemas de gestión de salud poblacional y el software de participación del paciente en todo el mercado de eSalud de Estados Unidos. El segmento se mantuvo duradero porque las decisiones de reemplazo aún conllevan altos costos de interrupción para los proveedores, incluso cuando entran nuevas herramientas con características de IA más sólidas. Oracle lanzó un nuevo historial clínico electrónico impulsado por IA para proveedores ambulatorios en agosto de 2025 con funciones de voz primero e IA contextual, y la empresa declaró que la expansión a la atención aguda está planificada para 2026[3]Oracle Corporation, "Oracle inaugura una nueva era de Historiales Clínicos Electrónicos impulsados por IA", Sala de Prensa de Oracle, oracle.com. Ese movimiento eleva el listón competitivo para los proveedores que intentan ganar posiciones en el flujo de trabajo clínico empresarial porque ahora se espera que los sistemas centrales agreguen inteligencia directamente en el entorno del registro en lugar de a través de productos complementarios. La gestión de salud poblacional sigue siendo un área de gasto significativa porque las organizaciones necesitan cada vez más una visibilidad de riesgo más amplia, incluidos los datos que respaldan el desempeño de contratos y la atención coordinada.

El Intercambio de Información de Salud también está ganando mayor importancia estratégica porque el volumen de intercambio de TEFCA aumentó a casi 500 millones de registros en febrero de 2026 desde una base mucho menor en enero de 2025, lo que respalda el caso de negocio de la infraestructura de datos interoperable como una ventaja competitiva a largo plazo. Las Plataformas de Telemedicina y Atención Virtual son el segmento de componentes de más rápido crecimiento y se proyectan a una CAGR del 19,38% hasta 2031, lo que refleja su papel central en la expansión del acceso a través de programas de empleadores, prestación de salud mental y soporte de atención crónica en la industria de eSalud de Estados Unidos. Omada Health reportó ingresos del primer trimestre de 2026 de 78 millones de USD y 1,02 millones de miembros totales, con los 3 principales gestores de beneficios farmacéuticos de EE. UU. como socios, lo que muestra cómo las plataformas virtuales están escalando a través de canales de pagadores y beneficios en lugar de solo a través de contratos de proveedores tradicionales. Las aplicaciones de mSalud y la documentación con IA ambiental también se están acercando, y las notas ambientales de Suki alcanzaron disponibilidad general en la red de athenahealth en mayo de 2025 tras su uso en más de 60.000 encuentros durante la fase beta. Este patrón sugiere que el mercado de eSalud de Estados Unidos está recompensando a los componentes que pueden integrarse de forma natural en los canales existentes de proveedores y pacientes en lugar de permanecer como herramientas independientes.

Por Modo de Entrega: La Nube Consolida su Liderazgo Mientras las Arquitecturas Híbridas Superan a Ambos Extremos

Las Soluciones Basadas en la Nube representaron el 52,24% de los ingresos en 2025, lo que refleja cuánto se ha desplazado el mercado de eSalud de Estados Unidos hacia una infraestructura escalable para almacenamiento, análisis, interoperabilidad y procesamiento de IA. El liderazgo está vinculado a necesidades operativas prácticas porque los sistemas que desean ejecutar atención virtual, documentación ambiental y análisis multisitio a escala necesitan una infraestructura que pueda expandirse sin ciclos constantes de actualización de hardware. La decisión de WellSpan Health en enero de 2026 de migrar su cartera tecnológica completa a AWS muestra que la transición a la nube ahora se trata como estrategia institucional en lugar de una actualización de TI limitada. Esa decisión también refleja cómo los entornos de nube respaldan una adopción más amplia de IA, ya que las organizaciones pueden combinar el movimiento de datos con nuevas herramientas clínicas y administrativas en lugar de gestionar esos esfuerzos por separado. Para el mercado de eSalud de Estados Unidos, esto mantiene a la nube en el centro de la estrategia de entrega incluso cuando los proveedores aún retienen algunos sistemas sensibles o profundamente integrados en sitio.

Se proyecta que las Soluciones Híbridas crecerán a una CAGR del 20,52% hasta 2031, lo que las convierte en el modo de entrega de más rápido crecimiento porque las arquitecturas mixtas se están convirtiendo en el estado operativo normal en lugar de un puente temporal corto. Los sistemas de salud aún necesitan conectar aplicaciones clínicas reguladas, interfaces heredadas y capas de IA más nuevas, por lo que la migración completa rara vez ocurre en un solo ciclo. Las Soluciones En Sitio continúan teniendo un papel menor pero persistente en los sistemas federales y las organizaciones con restricciones de implementación más estrictas, lo que impide una ruta de transición simple solo a la nube. La regla propuesta HTI-5 de la ONC publicada en diciembre de 2025 propuso la eliminación de 34 criterios de certificación y estimó 1.530 millones de USD en ahorros de costos de cumplimiento para los desarrolladores certificados, lo que podría reducir las cargas de transición para los proveedores más pequeños de tecnología de la información de salud con el tiempo. En conjunto, estas condiciones significan que la industria de eSalud de Estados Unidos probablemente seguirá favoreciendo los modelos liderados por la nube, mientras que la implementación híbrida sigue siendo la ruta más rápida para el escalado en el mundo real.

Por Tipo de Servicio: Los Servicios de Monitoreo Dominan Mientras los Diagnósticos Impulsados por IA se Aceleran

Los Servicios de Monitoreo representaron el 56,52% de los ingresos por tipo de servicio en 2025, lo que muestra que la mayor base de ingresos en el mercado de eSalud de Estados Unidos sigue proviniendo de la observación continua de los pacientes en lugar de interacciones puntuales. El monitoreo remoto de pacientes, la gestión de enfermedades crónicas y el monitoreo del bienestar se han beneficiado del simple hecho de que grandes grupos de pacientes necesitan seguimiento repetido en las poblaciones de Medicare, Medicaid y comerciales. Un programa revisado por pares para pacientes hipertensos con comorbilidades logró reducciones de la presión arterial sistólica de hasta 16 mmHg, lo que refuerza el valor clínico de los modelos de monitoreo estructurado. El monitoreo del bienestar también se está ampliando porque los programas de atención con GLP-1 ahora combinan la adherencia a la medicación, el seguimiento biométrico y el asesoramiento de maneras que acercan la actividad de salud del consumidor a la gestión formal de enfermedades crónicas. El modelo ACCESS añade un horizonte operativo más largo para determinadas condiciones crónicas, lo que se adapta mejor a los ciclos recurrentes de flujo de trabajo y revisión que las plataformas de monitoreo necesitan para planificar la dotación de personal y la inversión tecnológica.

Los Servicios de Diagnóstico son el segmento de servicio de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 18,25% hasta 2031, impulsados por el triaje respaldado por IA, la telerradiología y la telepatología que mejoran los tiempos de respuesta sin requerir siempre la co-ubicación de especialistas. La FDA reportó que más de 1.000 dispositivos médicos habilitados por IA han sido autorizados, lo que muestra que la vía regulatoria para las herramientas de IA clínica está avanzando hacia un uso más rutinario. Los Servicios Terapéuticos también están atrayendo interés estratégico, especialmente en salud conductual, donde Universal Health Services acordó adquirir Talkspace por 835 millones de USD en marzo de 2026. Los Servicios Administrativos y de Flujo de Trabajo siguen siendo importantes porque el Departamento de Salud y Servicios Humanos proyectó 19.200 millones de USD en ahorros administrativos durante la próxima década a partir de estándares de autorización previa en tiempo real, lo que respalda la demanda continua de herramientas de flujo de trabajo digital junto con los servicios de atención directa. Esta combinación mantiene al mercado de eSalud de Estados Unidos equilibrado entre los ingresos maduros de monitoreo recurrente y las áreas de soporte clínico habilitadas por IA de más rápido crecimiento.

Por Usuario Final: Los Proveedores de Atención Médica Lideran en Participación Mientras los Modelos Orientados al Consumidor se Aceleran

Los Proveedores de Atención Médica retuvieron el 48,24% de los ingresos por usuario final en 2025, lo que confirma que la mayor base de gasto en el mercado de eSalud de Estados Unidos sigue estando en hospitales, sistemas de salud, clínicas y organizaciones de médicos. Los proveedores siguen siendo los principales compradores de plataformas de historial clínico electrónico, herramientas de documentación ambiental, sistemas de soporte de decisiones clínicas e infraestructura de salud poblacional porque estas herramientas son más valiosas cuando se conectan directamente con las operaciones de flujo de trabajo y reembolso. La dirección del gasto está cambiando de herramientas departamentales aisladas hacia la orquestación de IA empresarial, y el lanzamiento de Agent Factory y Curiosity de Epic en HIMSS 2026 respalda ese movimiento al dar a los sistemas de salud una forma de construir e implementar agentes de IA autónomos dentro de los entornos existentes. Epic también declaró que más del 85% de su base de clientes ahora utiliza activamente su conjunto de herramientas de IA, lo que sugiere que la adopción ha ido más allá de la experimentación en una gran base instalada. Los Pagadores siguen siendo el segundo grupo de usuarios finales más grande porque continúan invirtiendo en automatización de autorización previa, estratificación de riesgos y herramientas de participación de miembros que pueden influir en la utilización y el desempeño de calidad.

Los Pacientes y Consumidores Individuales son el segmento de usuarios finales de más rápido crecimiento, con un crecimiento proyectado del 18,83% hasta 2031, ya que la telesalud directa al consumidor, las aplicaciones de salud mental, el monitoreo vinculado a dispositivos portátiles y los programas de GLP-1 siguen desplazando más poder de decisión hacia los individuos en el mercado de eSalud de Estados Unidos. Hims & Hers anunció en febrero de 2026 que acordó adquirir Eucalyptus, lo que extiende su plataforma de salud digital a países adicionales mientras se basa en la economía de atención al consumidor de EE. UU. Al mismo tiempo, las relaciones de Omada Health con los 3 principales gestores de beneficios farmacéuticos de EE. UU. muestran que la atención digital orientada al consumidor a menudo se distribuye a través de canales de empleadores y aseguradoras en lugar de solo a través del marketing directo de aplicaciones. Esto significa que el mercado de eSalud de Estados Unidos está ampliando el alcance al consumidor sin eliminar la influencia de los compradores institucionales, lo que mantiene la distribución híbrida B2B2C como elemento central del crecimiento.

Análisis Geográfico

El mercado de eSalud de Estados Unidos no se expande de manera uniforme en todo el país porque las diferencias regionales en infraestructura, capacidad clínica y presión regulatoria configuran los patrones de adopción de maneras distintas. El Noreste sigue siendo una de las áreas más avanzadas para la implementación de salud digital empresarial porque combina densas redes de centros médicos académicos con una mayor madurez en tecnología de la información de salud y actividad de contratación basada en valor. Ese entorno convierte a la región en un comprador temprano frecuente de herramientas de intercambio de información de salud, análisis de salud poblacional y plataformas de participación del paciente que dependen de flujos de trabajo maduros y disciplina en el intercambio de datos. Los principales sistemas de salud en regiones digitalmente avanzadas también están avanzando antes en la documentación con IA ambiental, y la Asociación Médica Americana reportó que el Centro de Atención Médica de la Universidad de Iowa alcanzó 220.000 encuentros con pacientes con la plataforma de Nabla en aproximadamente 6 meses de uso en todo el sistema, mientras que se estimó que el agotamiento de los médicos había disminuido en un 30%. California añade otra capa importante porque la AB-2575 establece que los desarrolladores de sistemas de soporte de decisiones clínicas basados en IA no pueden depender del fracaso del médico en anular el resultado de la IA como una ruptura completa de responsabilidad, lo que influye en las decisiones de diseño de productos mucho más allá de un solo estado.

El Sur y el Medio Oeste muestran un patrón de crecimiento diferente en el mercado de eSalud de Estados Unidos porque la carga de enfermedades crónicas, las brechas en el acceso a la atención y las grandes poblaciones de Medicare y Medicaid crean una mayor demanda de atención remota y monitoreo. El modelo ACCESS se centra en hipertensión, diabetes, dolor musculoesquelético crónico y depresión, lo que se alinea estrechamente con las condiciones de demanda en muchos entornos de atención del Sur y el Atlántico Medio a medida que el modelo comienza en el segundo semestre de 2026. Las zonas rurales y de frontera del Medio Oeste y el Oeste Montañoso también dependen más de la telesalud para el seguimiento psiquiátrico, la dermatología y la gestión de enfermedades crónicas porque la oferta de especialistas está estructuralmente limitada. Esos patrones otorgan al mercado de eSalud de Estados Unidos una base duradera en áreas donde la atención virtual está vinculada a la necesidad y el apoyo del pagador, no solo a la conveniencia.

Los mercados regionales más pequeños, incluidos el Oeste Montañoso, el Noroeste del Pacífico y el Atlántico Medio rural, se están beneficiando del apoyo federal que va más allá de los sistemas urbanos más grandes en el mercado de eSalud de Estados Unidos. La ASTP y la ONC destacaron 9 programas piloto de tecnología de la información de salud conductual respaldados por más de 20 millones de USD en 45 socios de intercambio en 9 estados, lo que muestra que la inversión federal está ayudando a llevar la capacidad de intercambio a áreas desatendidas. Ese financiamiento reduce la brecha de interoperabilidad entre los proveedores comunitarios y los grandes sistemas, lo que hace que más proveedores regionales sean accesibles para los proveedores de eSalud con el tiempo. En términos prácticos, esto amplía la demanda futura al acercar geografías previamente poco conectadas al ecosistema nacional de intercambio y atención digital.

Panorama Competitivo

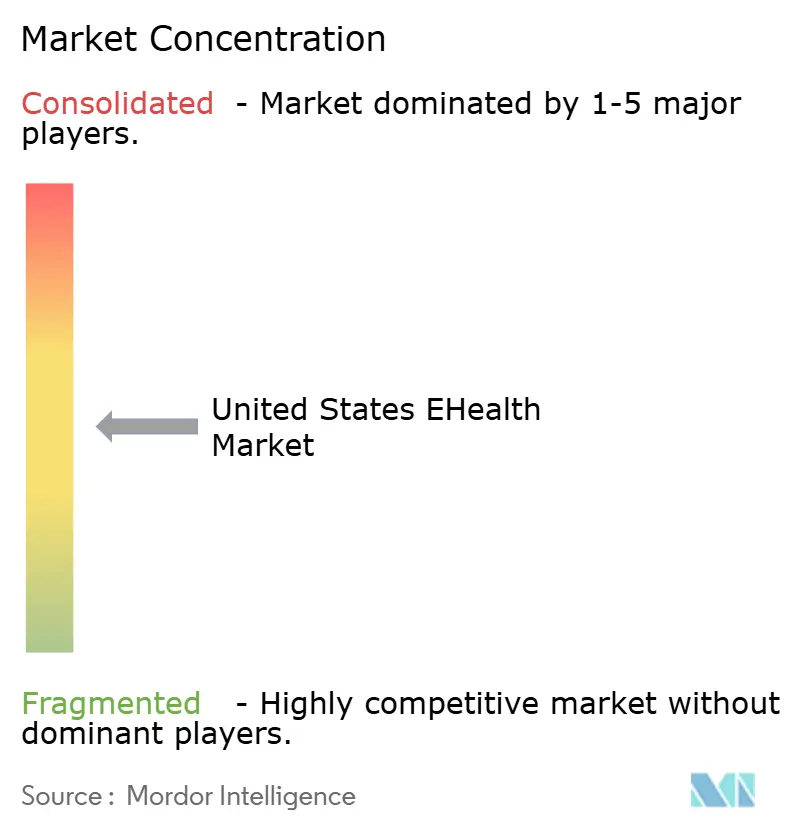

El mercado de eSalud de Estados Unidos está medianamente concentrado en la capa de plataforma porque un conjunto relativamente pequeño de proveedores empresariales ancla el flujo de trabajo clínico, la infraestructura de datos y las relaciones con proveedores a gran escala, mientras que la capa de aplicaciones sigue siendo más fragmentada en casos de uso especializados. Epic Systems, Oracle Health, Optum y Microsoft configuran gran parte de la conversación sobre infraestructura, pero la competencia se está decidiendo cada vez más por la integración nativa de IA en lugar de la expansión de características tradicionales por sí sola. Oracle Health declaró en marzo de 2026 que su Agente de IA Clínica ya había ahorrado más de 200.000 horas de médicos en proveedores de EE. UU. desde su lanzamiento, lo que muestra cómo las plataformas establecidas están utilizando la automatización para profundizar su posición dentro del flujo de trabajo de atención. Epic está tomando un camino similar, con Agent Factory y Curiosity ampliando su huella de IA y con una hoja de ruta pública que abarca al menos 200 categorías de características de IA en dominios clínicos, orientados al paciente y administrativos. Esto ejerce una presión clara sobre los proveedores de nivel medio que no tienen una escala, profundidad de datos o capacidad de desarrollo similares en el mercado de eSalud de Estados Unidos.

Los disruptores aún encuentran espacio para crecer, pero muchos están entrando a través de canales de empleadores, pagadores y gestores de beneficios farmacéuticos en lugar de esperar ciclos de adquisición más lentos de los sistemas de salud. Spring Health completó su adquisición de Alma en mayo de 2026, creando lo que describió como la primera plataforma de salud mental vitalicia nativa de IA que combina la cobertura de beneficios del empleador con una red de médicos independientes. Hims & Hers también está expandiendo su alcance de atención digital a través de adquisiciones, con la compra planificada de Eucalyptus fortaleciendo su estrategia de plataforma de consumidores en múltiples países. La distribución vinculada a gestores de beneficios farmacéuticos de Omada Health muestra que el crecimiento a escala puede provenir de canales de beneficios integrados, lo que permite a los proveedores especializados llegar a grandes poblaciones cubiertas sin primero ganar el control total del historial clínico electrónico empresarial.

Las áreas más abiertas en el mercado de eSalud de Estados Unidos se encuentran donde la urgencia del comprador es alta pero el control de los actores establecidos es menos completo. La diversificación de cámaras de compensación sigue siendo relevante después de que el ataque a Change Healthcare expuso cómo la infraestructura concentrada puede crear riesgo operativo nacional. Las plataformas de salud mental nativas de IA, la automatización administrativa y las herramientas de documentación ambiental que funcionan con historiales clínicos electrónicos no dominantes también retienen espacio para proveedores especializados que pueden moverse más rápido que las plataformas más grandes. Aun así, la dirección a largo plazo de la competencia favorece a las empresas que pueden combinar acceso al flujo de trabajo, resultados medibles, intercambio de datos interoperable y una postura de seguridad creíble en un solo modelo operativo.

Líderes de la Industria de eSalud de Estados Unidos

-

Epic Systems Corporation

-

Oracle Health

-

Optum

-

athenahealth Inc.

-

Teladoc Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Spring Health completó la adquisición de Alma, creando la primera plataforma de salud mental vitalicia nativa de IA que combina la cobertura de beneficios del empleador con una red de membresía de médicos independientes; la entidad combinada se posiciona como el proveedor dominante de salud mental digital verticalmente integrado en los mercados comerciales y patrocinados por empleadores.

- Agosto de 2025: Oracle lanzó un historial clínico electrónico completamente nuevo impulsado por IA para proveedores ambulatorios en EE. UU. con interacciones de voz primero, IA contextual y una hoja de ruta para introducir la funcionalidad completa de atención aguda en 2026, un reemplazo de interfaz de pila completa que posiciona a Oracle para competir directamente con la industria ambulatoria de Epic.

Alcance del Informe del Mercado de eSalud de Estados Unidos

Según el alcance del informe, la eSalud se refiere al uso de tecnología digital, comunicación electrónica y tecnología de la información para apoyar y mejorar los servicios de atención médica, la gestión de información de salud y la educación en salud. Abarca una amplia gama de herramientas como historiales clínicos electrónicos, telemedicina, aplicaciones de salud móvil, sistemas de información de salud y otras innovaciones digitales destinadas a mejorar la prestación de atención médica, la participación del paciente y los resultados de salud.

La segmentación del mercado de eSalud de Estados Unidos está categorizada por componente, modo de entrega, tipo de servicio y usuario final. Por componente, incluye sistemas de información de salud, historiales clínicos electrónicos y registros médicos electrónicos, intercambio de información de salud, gestión de salud poblacional, soluciones de participación del paciente, plataformas de telemedicina y atención virtual, aplicaciones de mSalud, soporte de decisiones clínicas e IA ambiental, prescripción electrónica y farmacia electrónica, y otros componentes. Por modo de entrega, el mercado está segmentado en soluciones basadas en la nube, soluciones híbridas y soluciones en sitio. Por tipo de servicio, cubre servicios de monitoreo (monitoreo remoto de pacientes, gestión de enfermedades crónicas y monitoreo del bienestar), servicios de diagnóstico (telerradiología, telepatología y triaje y soporte de decisiones habilitados por IA), servicios terapéuticos (teleconsulta, terapéutica digital, rehabilitación virtual y telepsiquiatría y terapia conductual) y servicios administrativos y de flujo de trabajo (prescripción electrónica, autorización previa electrónica, programación e incorporación de pacientes, y participación y mensajería del paciente). Por usuario final, el mercado está dividido en proveedores de atención médica, pagadores, pacientes y consumidores individuales, y otros usuarios finales. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas de Información de Salud | Historiales Clínicos Electrónicos y Registros Médicos Electrónicos |

| Intercambio de Información de Salud | |

| Gestión de Salud Poblacional | |

| Soluciones de Participación del Paciente | |

| Plataformas de Telemedicina y Atención Virtual | |

| Aplicaciones de mSalud | |

| Soporte de Decisiones Clínicas e IA Ambiental | |

| Prescripción Electrónica y Farmacia Electrónica | |

| Otros Componentes |

| Soluciones Basadas en la Nube |

| Soluciones Híbridas |

| Soluciones En Sitio |

| Servicios de Monitoreo | Monitoreo Remoto de Pacientes |

| Gestión de Enfermedades Crónicas | |

| Monitoreo del Bienestar | |

| Servicios de Diagnóstico | Telerradiología |

| Telepatología | |

| Triaje y Soporte de Decisiones Habilitados por IA | |

| Servicios Terapéuticos | Teleconsulta |

| Terapéutica Digital | |

| Rehabilitación Virtual | |

| Telepsiquiatría y Terapia Conductual | |

| Servicios Administrativos y de Flujo de Trabajo | Prescripción Electrónica |

| Autorización Previa Electrónica | |

| Programación e Incorporación de Pacientes | |

| Participación y Mensajería del Paciente |

| Proveedores de Atención Médica |

| Pagadores |

| Pacientes y Consumidores Individuales |

| Otros Usuarios Finales |

| Por Componente | Sistemas de Información de Salud | Historiales Clínicos Electrónicos y Registros Médicos Electrónicos |

| Intercambio de Información de Salud | ||

| Gestión de Salud Poblacional | ||

| Soluciones de Participación del Paciente | ||

| Plataformas de Telemedicina y Atención Virtual | ||

| Aplicaciones de mSalud | ||

| Soporte de Decisiones Clínicas e IA Ambiental | ||

| Prescripción Electrónica y Farmacia Electrónica | ||

| Otros Componentes | ||

| Por Modo de Entrega | Soluciones Basadas en la Nube | |

| Soluciones Híbridas | ||

| Soluciones En Sitio | ||

| Por Tipo de Servicio | Servicios de Monitoreo | Monitoreo Remoto de Pacientes |

| Gestión de Enfermedades Crónicas | ||

| Monitoreo del Bienestar | ||

| Servicios de Diagnóstico | Telerradiología | |

| Telepatología | ||

| Triaje y Soporte de Decisiones Habilitados por IA | ||

| Servicios Terapéuticos | Teleconsulta | |

| Terapéutica Digital | ||

| Rehabilitación Virtual | ||

| Telepsiquiatría y Terapia Conductual | ||

| Servicios Administrativos y de Flujo de Trabajo | Prescripción Electrónica | |

| Autorización Previa Electrónica | ||

| Programación e Incorporación de Pacientes | ||

| Participación y Mensajería del Paciente | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores | ||

| Pacientes y Consumidores Individuales | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la eSalud de Estados Unidos hasta 2031?

El crecimiento está siendo respaldado por los cambios en el reembolso de CMS, la demanda de gestión de enfermedades crónicas, la migración a la nube y el uso más amplio de herramientas de atención virtual y flujo de trabajo habilitadas por IA. Se proyecta que el sector alcanzará los 243,92 mil millones de USD para 2031 a una CAGR del 15,22%.

¿Qué área de servicio tiene la mayor base de ingresos en este espacio?

Los Servicios de Monitoreo lideraron con el 56,52% de los ingresos de 2025, respaldados por programas de monitoreo remoto de pacientes, gestión de enfermedades crónicas y monitoreo del bienestar.

¿Qué componente se está expandiendo más rápido en las plataformas de atención digital?

Las Plataformas de Telemedicina y Atención Virtual son el componente de más rápido crecimiento, con una CAGR proyectada del 19,38% hasta 2031, impulsadas por los canales de empleadores, la atención de salud mental y los programas de atención crónica.

¿Por qué las implementaciones en la nube están liderando la adopción entre los proveedores?

Las Soluciones Basadas en la Nube representaron el 52,24% de los ingresos por modo de entrega en 2025 porque los sistemas de salud necesitan infraestructura escalable para cargas de trabajo de IA, interoperabilidad y operaciones de atención virtual.

¿Quién gasta más en soluciones de eSalud en Estados Unidos?

Los Proveedores de Atención Médica siguieron siendo el grupo de usuarios finales más grande con el 48,24% de los ingresos de 2025, ya que continúan comprando sistemas de historial clínico electrónico, herramientas de IA ambiental, plataformas de soporte de decisiones y sistemas de salud poblacional.

¿Cuál es el mayor riesgo que enfrentan las plataformas de salud digital en Estados Unidos?

La ciberseguridad sigue siendo el riesgo más agudo a corto plazo. El ataque a Change Healthcare afectó a 192,7 millones de personas y demostró cómo los fallos en una capa de infraestructura pueden interrumpir la prestación de atención y los pagos a nivel nacional.

Última actualización de la página el: