Tamaño y participación del mercado de bebidas de soya en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

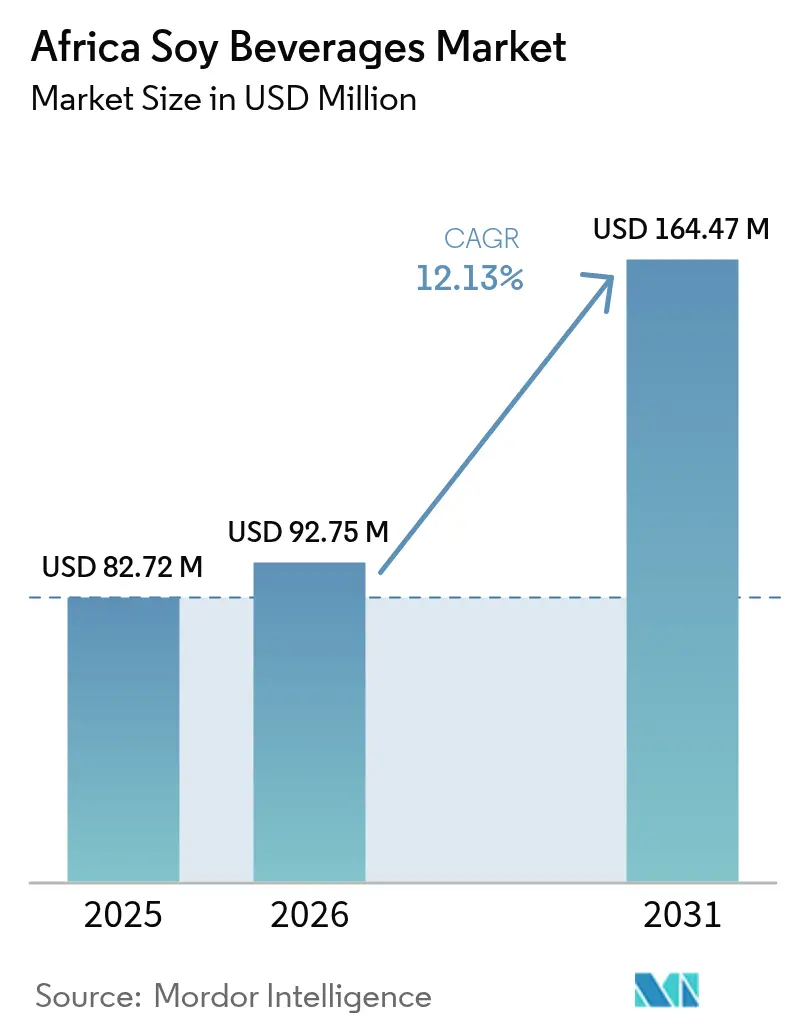

| Tamaño del mercado en el año base (2025) | 82.72 Millones de dólares |

| Tamaño del Mercado (2026) | 92.75 Millones de dólares |

| Tamaño del Mercado (2031) | 164.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas de soya en África por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas de soya en África crezca de USD 82,72 millones en 2025 a USD 92,75 millones en 2026 y se prevé que alcance USD 164,47 millones en 2031 a una CAGR del 12,13% durante 2026-2031. La creciente prevalencia de la intolerancia a la lactosa en la mayoría de las poblaciones adultas, la rápida urbanización, las políticas agrícolas gubernamentales favorables y la innovación continua de productos sustentan colectivamente este ritmo de expansión dentro del mercado de bebidas de soya en África. Los consumidores urbanos consideran cada vez más las bebidas de soya como fuentes convenientes de proteína vegetal completa que también satisfacen las expectativas de bienestar funcional, especialmente en ciudades donde los ingresos disponibles y los formatos de comercio minorista moderno están creciendo. El mercado de bebidas de soya en África también gana resiliencia gracias a los programas de cultivo doméstico de soya que reducen el riesgo de materias primas y permiten la producción localizada, impulsando la asequibilidad y la seguridad del suministro. La intensidad competitiva es moderada, lo que deja espacio para que los procesadores regionales y las multinacionales globales capturen la demanda insatisfecha a través de sabores culturalmente relevantes, recetas enriquecidas y distribución omnicanal.

Conclusiones clave del informe

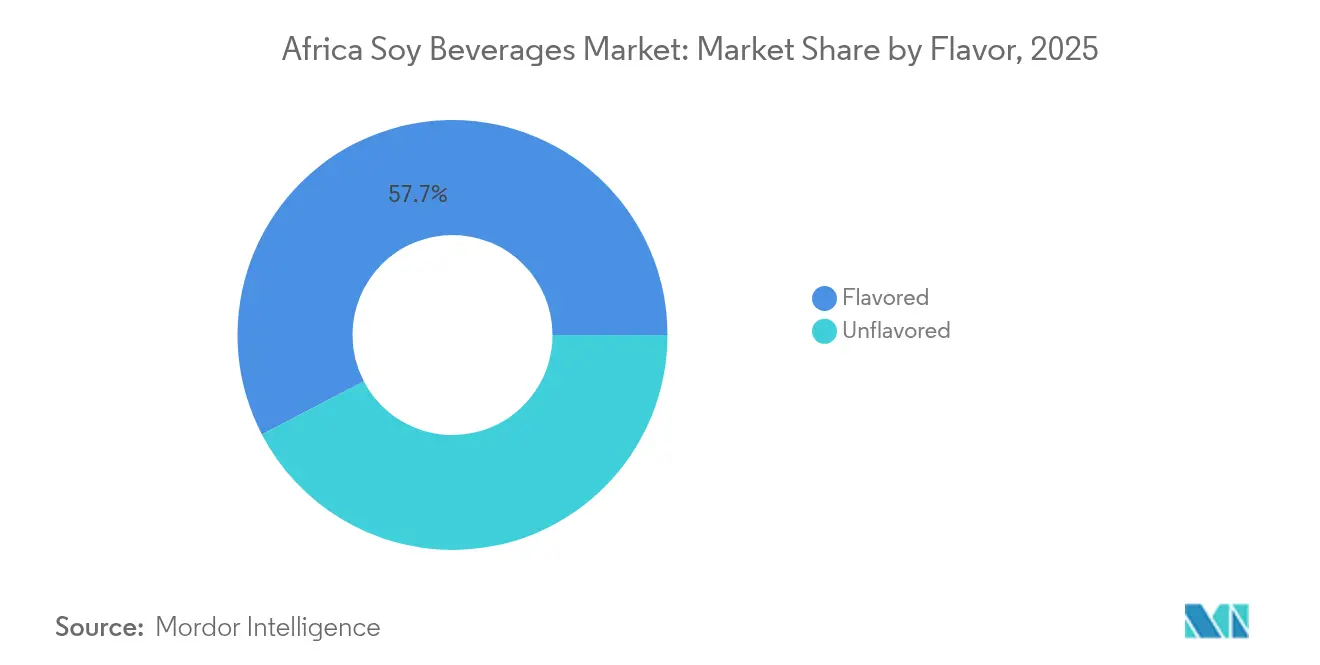

- Por sabor, los productos con sabor lideraron con una participación del 57,65% de los ingresos del mercado de bebidas de soya en África en 2025, mientras que se prevé que las variantes sin sabor avancen a una CAGR del 12,21% hasta 2031.

- Por tipo de envase, los cartones Tetra Pak representaron el 53,72% del tamaño del mercado de bebidas de soya en África en 2025, mientras que las botellas están proyectadas para expandirse a una CAGR del 12,84% hasta 2031.

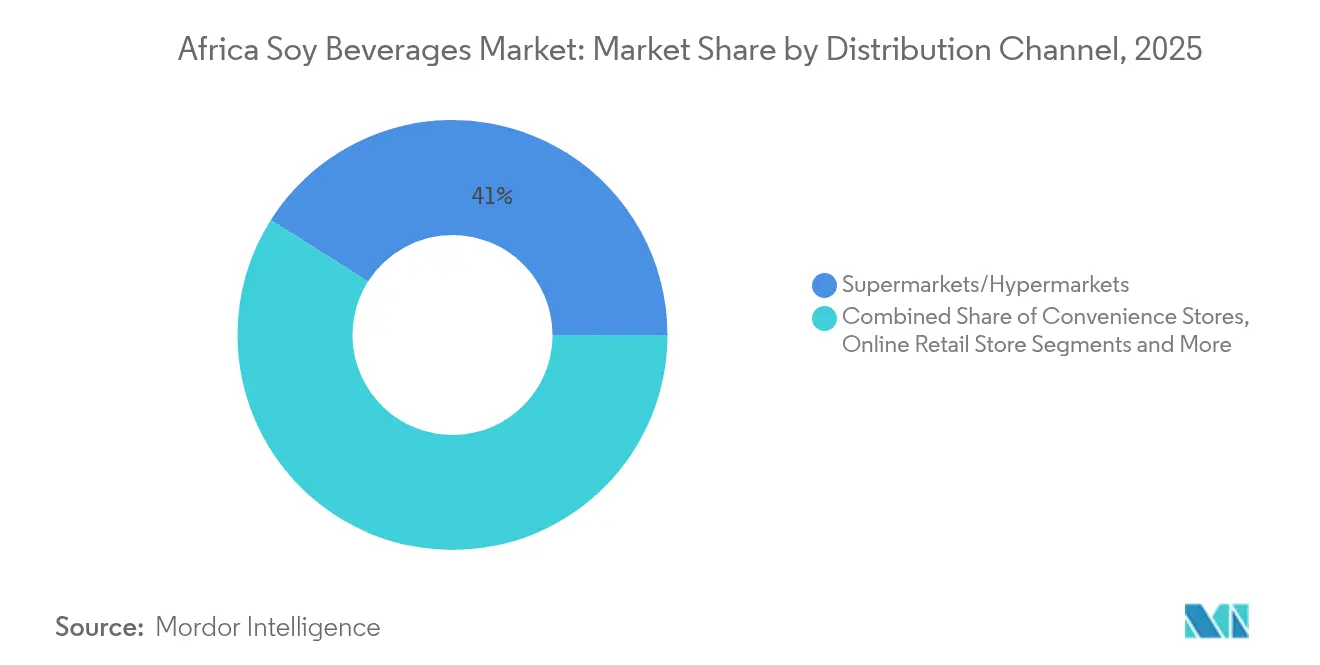

- Por canal de distribución, los supermercados e hipermercados comandaron el 41,02% de la participación del mercado de bebidas de soya en África en 2025, mientras que se proyecta que el comercio minorista en línea registre una CAGR del 14,31% durante el período de perspectiva.

- Por geografía, Sudáfrica capturó el 40,05% de la participación en ingresos del mercado de bebidas de soya en África en 2025; se espera que Etiopía registre el mayor crecimiento con una CAGR del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas de soya en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de la intolerancia a la lactosa en África, aumento de la demanda de alternativas lácteas | +3.2% | Regional, más fuerte en África Oriental y Meridional | Largo plazo (≥ 4 años) |

| Creciente conciencia sanitaria y conocimiento de los beneficios nutricionales de la soya | +2.8% | Centros urbanos en Sudáfrica, Nigeria, Kenia, Etiopía | Mediano plazo (2-4 años) |

| Expansión de la población vegana y vegetariana que favorece las bebidas a base de plantas | +1.9% | Sudáfrica, Nigeria urbana, áreas metropolitanas de Kenia | Mediano plazo (2-4 años) |

| Innovaciones de productos que incluyen bebidas de soya enriquecidas y con sabor | +2.1% | Sudáfrica, Nigeria, Marruecos con expansión a otros mercados | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales que promueven la nutrición y la agricultura sostenible | +1.7% | Etiopía, Nigeria, Kenia con enfoque en políticas nacionales | Largo plazo (≥ 4 años) |

| Disponibilidad de fuentes asequibles y de alta calidad de proteína vegetal de soya | +2.4% | Nigeria, Sudáfrica, Zambia con infraestructura de procesamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la intolerancia a la lactosa en África, aumento de la demanda de alternativas lácteas

La creciente prevalencia de la intolerancia a la lactosa en África, donde los estudios indican que aproximadamente del 70% al 80% de muchos grupos de población se ven afectados, es un impulsor significativo que alimenta la demanda de alternativas lácteas como las bebidas de soya. Esta deficiencia generalizada de lactasa, particularmente común entre los grupos étnicos africanos debido a la adopción relativamente reciente del consumo de lácteos y factores genéticos, provoca síntomas digestivos como hinchazón, calambres abdominales y diarrea cuando las personas con intolerancia a la lactosa consumen productos lácteos tradicionales. Las altas tasas de intolerancia a la lactosa hacen que el consumo de leche tradicional sea un desafío, impulsando a los consumidores hacia alternativas a base de plantas como la leche de soya, que son más fáciles de digerir y nutricionalmente viables. Esta creciente conciencia de los consumidores sobre la salud y la prevalencia de la intolerancia están impulsando el crecimiento del mercado y la innovación en el sector de bebidas de soya de África, ya que las ofertas de productos se diversifican para atender a las poblaciones con intolerancia a la lactosa que buscan sustitutos lácteos nutritivos, sostenibles y asequibles.

Creciente conciencia sanitaria y conocimiento de los beneficios nutricionales de la soya

En África, los consumidores urbanos están poniendo un énfasis creciente en la nutrición funcional. Las bebidas de soya, conocidas por sus perfiles completos de aminoácidos y sus compuestos de isoflavonas, son reconocidas cada vez más por abordar las preocupaciones sobre la desnutrición proteica. Las investigaciones destacan que las bebidas de soya fermentadas presentan puntuaciones de actividad prebiótica de 1,24, rivalizando con los suplementos de rafinosa comerciales en la promoción de la salud intestinal [1]Fuente: Frontiers, "Exploración de las propiedades prebióticas y su potencial probiótico de nuevas formulaciones de bebidas derivadas de leche de soya", www.frontiersin.org. Además, estas bebidas mantienen la viabilidad probiótica, superando 10^6 UFC/mL, incluso bajo condiciones gastrointestinales simuladas, garantizando su eficacia en el apoyo a la salud digestiva. Esta doble funcionalidad eleva a las bebidas de soya de ser meros sustitutos lácteos a convertirse en actores significativos en la nutrición terapéutica. Los estudios en Sudáfrica indican que los consumidores, particularmente los hogares de ingresos medios enfocados en mejorar la nutrición familiar, están dispuestos a pagar una prima por bebidas con afirmaciones de salud científicamente verificadas. A medida que los avances en la ciencia nutricional se intersectan con la creciente conciencia del consumidor, las marcas tienen una oportunidad distintiva de diferenciarse aprovechando los beneficios para la salud respaldados por evidencia, yendo más allá de las narrativas genéricas convencionales a base de plantas.

Innovaciones de productos que incluyen bebidas de soya enriquecidas y con sabor

En África, los fabricantes de bebidas de soya aprovechan las tecnologías de enriquecimiento para combatir las deficiencias nutricionales prevalentes, especialmente en calcio, vitamina D y B12. Estas tecnologías permiten el desarrollo de productos que abordan brechas dietéticas específicas, contribuyendo a mejores resultados de salud pública. Al mezclar soya con cereales de origen local como el mijo y el sorgo, los fabricantes no solo mejoran los perfiles de sabor sino que también reducen los costos de producción, haciendo que los productos sean más accesibles. Adicionalmente, este enfoque apoya las cadenas de valor agrícolas regionales al crear demanda para los cultivos locales. Los avances de Tetra Pak en 2024 en el procesamiento UHT y el envasado aséptico ahora permiten una vida útil de 12 meses sin refrigeración, superando efectivamente los desafíos de la cadena de frío en las redes de distribución africanas y garantizando la disponibilidad del producto en áreas remotas. Las innovaciones de sabor, que presentan botánicos africanos como la marula y el umhlonyane, elaboran productos culturalmente relevantes que resuenan con los paladares locales, ofreciendo una identidad única y diferenciándolos de las opciones importadas. Estos avances permiten a los fabricantes comercializar las bebidas de soya como soluciones nutricionales premium, elevándolas más allá de meros sustitutos de productos básicos y posicionándolas como contribuyentes esenciales a dietas equilibradas.

Iniciativas gubernamentales que promueven la nutrición y la agricultura sostenible

En Etiopía, las iniciativas gubernamentales están impulsando significativamente el cultivo de soya mediante la introducción de variedades de semillas mejoradas y la oferta de servicios integrales de extensión [2]Fuente: Organización Etíope de Investigación Agrícola, "Perfil nacional del producto de soya y diseño del segmento de mercado", www.eiar.gov.et. Estos esfuerzos tienen como objetivo elevar sustancialmente la capacidad de producción de la nación, particularmente para apoyar la creciente industria manufacturera de bebidas domésticas. Mientras tanto, la Agenda de Transformación Agrícola de Nigeria está poniendo un fuerte énfasis en el procesamiento de valor agregado de los cultivos locales. Específicamente, el procesamiento de soya está recibiendo respaldo prioritario, demostrado a través de subsidios de equipos específicos y extensos programas de capacitación técnica. Estos marcos de políticas no solo ayudan a reducir los costos de materias primas, sino que también garantizan un suministro constante y de alta calidad para los fabricantes de bebidas, fomentando el crecimiento de la industria. En Sudáfrica, las regulaciones bajo la Ley de Productos Alimenticios, Cosméticos y Desinfectantes requieren un etiquetado transparente y preciso para las bebidas a base de plantas. Esta medida regulatoria mejora la confianza del consumidor al garantizar la claridad al mismo tiempo que previene el uso indebido de terminologías relacionadas con los lácteos [3]Fuente: Oficina de Normas de Sudáfrica, "Más de 80 años de garantía de calidad", www.sabs.co.za. Adicionalmente, la alineación de las políticas agrícolas con los objetivos nutricionales más amplios crea un entorno muy favorable para la expansión del mercado de bebidas de soya. Esto es particularmente ventajoso para las empresas que están invirtiendo en infraestructuras de procesamiento local, ya que les permite capitalizar la creciente demanda de bebidas a base de plantas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fuerte competencia de otras alternativas de leche a base de plantas como la leche de almendra, coco y avena | -2.1% | Sudáfrica, Nigeria urbana, Kenia con disponibilidad diversa de productos | Corto plazo (≤ 2 años) |

| Conocimiento limitado del consumidor e ideas erróneas sobre el sabor y la nutrición | -1.8% | Áreas rurales en todos los mercados, ciudades secundarias | Mediano plazo (2-4 años) |

| Baja penetración en áreas rurales y subdesarrolladas debido a desafíos de distribución | -1.5% | Etiopía rural, Nigeria, Kenia con limitaciones de infraestructura | Largo plazo (≥ 4 años) |

| Desafíos en la cadena de suministro que afectan el suministro constante de materias primas y la disponibilidad de productos | -1.3% | Centros de procesamiento en Nigeria, Sudáfrica, Zambia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte competencia de otras alternativas de leche a base de plantas como la leche de almendra, coco y avena

El mercado de bebidas de soya en África enfrenta una fuerte competencia de otras alternativas de leche a base de plantas como la leche de almendra, coco y avena, que actúan como importantes restricciones del mercado. Estas leches a base de plantas alternativas han ganado una popularidad considerable debido a sus sabores únicos, perfiles nutricionales y beneficios percibidos para la salud, diversificando las opciones del consumidor alejándolas de las bebidas de soya tradicionales. La leche de almendra, conocida por su textura ligera y contenido de vitamina E, y la leche de coco, favorecida por su consistencia cremosa y sabor distintivo, son especialmente preferidas en varios mercados africanos. Adicionalmente, la leche de avena ha aumentado globalmente debido a los beneficios de sostenibilidad y sin lactosa, atrayendo tanto a consumidores con conciencia ambiental como a los intolerantes a la lactosa. Este panorama competitivo desafía a los fabricantes de bebidas de soya a innovar continuamente en sabor, formulación y beneficios funcionales para mantener y hacer crecer su participación de mercado en medio de las preferencias en expansión de los consumidores por diversas alternativas lácteas a base de plantas.

Conocimiento limitado del consumidor e ideas erróneas sobre el sabor y la nutrición

El conocimiento limitado del consumidor y las ideas erróneas prevalentes sobre el sabor y el valor nutricional de las bebidas de soya representan una restricción significativa para el crecimiento del mercado de bebidas de soya en África. A pesar de los conocidos beneficios para la salud de la soya, muchos consumidores siguen siendo inseguros o escépticos sobre su sabor, lo que lleva a la hesitación en la adopción generalizada. Adicionalmente, una parte sustancial de la población todavía ve la leche de soya como inferior o adecuada solo para ciertos grupos socioeconómicos, lo que limita aún más su penetración en el mercado. La conciencia nutricional de la soya como una alternativa láctea rica en proteínas y sin colesterol es relativamente baja en comparación con la leche tradicional, que los consumidores perciben como más familiar y confiable. Estas ideas erróneas, combinadas con la exposición limitada a los productos de soya en muchas regiones y la sensibilidad al precio, obstaculizan la expansión de las bebidas de soya. Superar estas barreras requiere educación dirigida al consumidor, esfuerzos de marketing que enfaticen las mejoras de sabor y una comunicación clara de los beneficios nutricionales para remodelar la percepción pública y aumentar la aceptación en diversos segmentos de consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sabor: Las variantes sin sabor impulsan la integración culinaria

Las bebidas de soya con sabor continúan dominando el mercado africano, representando la mayor participación del 57,65% en 2025. Su posición de liderazgo se atribuye en gran medida a la fuerte preferencia del consumidor por opciones con sabor mejorado que se adaptan a las ocasiones de consumo cotidianas. Las variantes con sabor se posicionan como alternativas lácteas convenientes, que atraen particularmente a los consumidores jóvenes y a las poblaciones urbanas que priorizan el sabor, la textura y la variedad. La disponibilidad de múltiples perfiles de sabor también permite a los fabricantes ampliar el alcance del consumidor y crear categorías de productos premium. Además, las campañas de marketing y la distribución minorista más amplia han reforzado la popularidad de las bebidas de soya con sabor sobre las opciones sin sabor. Dados estos factores, se espera que las bebidas de soya con sabor mantengan su papel prominente en el liderazgo del mercado, impulsadas por su alineación con las tendencias de consumo generalizado en África.

Las bebidas de soya sin sabor, sin embargo, representan la categoría de más rápido crecimiento, proyectadas para expandirse a una CAGR del 12,21% hasta 2031. Este rápido crecimiento está influenciado por la evolución del comportamiento del consumidor que enfatiza la funcionalidad y la versatilidad sobre el sabor. La creciente conciencia sobre la salud y el interés en las dietas a base de plantas están alentando a los consumidores a usar bebidas de soya sin sabor como base alternativa de cocina y bebidas. Su compatibilidad con una variedad de recetas como batidos, sopas y productos horneados ha fortalecido su atractivo entre los usuarios domésticos y de servicios de alimentos. Adicionalmente, el creciente enfoque en productos naturales y mínimamente procesados apoya la adopción de variantes sin sabor en las rutinas dietéticas. Si bien las bebidas de soya sin sabor actualmente tienen una participación menor en comparación con las que tienen sabor, su trayectoria de crecimiento indica un cambio significativo a largo plazo en los patrones de uso, destacando su importancia estratégica en el mercado de bebidas de soya en África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de envase: Las botellas capturan las tendencias de premiumización

Tetra Pak sigue siendo el formato de envase líder en el mercado de bebidas de soya en África, con una participación dominante del 53,72% en 2025. Su liderazgo está respaldado por su amplia disponibilidad, eficiencia de costos y fuerte alineación con las estrategias de distribución masiva. El envasado Tetra Pak garantiza la seguridad del producto, una vida útil prolongada y un almacenamiento conveniente, lo que lo hace muy adecuado para regiones con infraestructura de cadena de frío limitada. Además, los fabricantes prefieren Tetra Pak debido a su escalabilidad y compatibilidad con el procesamiento aséptico, que protege el valor nutricional al tiempo que mantiene la asequibilidad. La naturaleza liviana del formato y la facilidad de transporte fortalecen su presencia tanto en los puntos de venta rurales como urbanos. Como resultado, se espera que Tetra Pak retenga su posición como la opción de envasado más ampliamente adoptada, particularmente en los mercados sensibles al costo y de alto volumen de consumo en África.

Las botellas, por otro lado, están emergiendo como el formato de envasado de más rápido crecimiento con una CAGR proyectada del 12,84% hasta 2031. El crecimiento está siendo impulsado por las cambiantes percepciones del consumidor que asocian las botellas con mayor calidad, reutilizabilidad y atractivo premium. Tanto las botellas de vidrio como las de PET apoyan las estrategias de posicionamiento premium al diferenciar los productos de marca en entornos minoristas urbanos competitivos. Su compatibilidad con las redes de distribución de cadena de frío, que se están expandiendo de manera constante en las ciudades africanas, mejora aún más su atractivo en el mercado. Las botellas también satisfacen la creciente demanda de envases sostenibles y convenientes entre los consumidores con conciencia de salud y medioambiente. Aunque su cuota de mercado actual está por detrás de Tetra Pak, las botellas están estratégicamente posicionadas para capturar una demanda incremental significativa al alinearse con las tendencias de premiumización y compra impulsada por el estilo de vida en África.

Por canal de distribución: El comercio minorista en línea transforma el acceso al mercado

Los supermercados continúan dominando el panorama de distribución del mercado de bebidas de soya en África, representando la mayor participación de mercado del 41,02% en 2025. Su dominio está vinculado a la fuerte presencia de la infraestructura de comercio minorista moderno en los centros urbanos, que ofrece amplias variedades de productos y precios competitivos para atraer a diversos grupos de consumidores. Los supermercados proporcionan visibilidad y oportunidades de promoción para las marcas de bebidas de soya, lo que les permite capturar compras por impulso y establecer familiaridad con el consumidor. El énfasis del formato en la conveniencia, accesibilidad y abastecimiento constante refuerza su papel central en la configuración del comportamiento de compra del consumidor. Además, los principales actores utilizan activamente los supermercados para lanzamientos de productos y campañas promocionales, fortaleciendo el reconocimiento de marca y la penetración en el mercado.

Los canales de comercio minorista en línea, sin embargo, representan la oportunidad de crecimiento más dinámica, proyectada para expandirse a una CAGR del 14,31% hasta 2031. Este rápido crecimiento está respaldado por el aumento de la adopción del comercio electrónico en África, junto con soluciones de pago digital y la expansión de la conectividad a internet. Las estrategias directas al consumidor y los modelos de suscripción han permitido a las marcas de bebidas de soya profundizar el compromiso con el cliente y generar compras recurrentes. Los canales en línea están superando las barreras geográficas, haciendo que los productos sean accesibles en ciudades secundarias y áreas suburbanas donde las redes físicas de comercio minorista moderno son limitadas. Además, los mercados digitales mejoran la descubribilidad de las marcas, lo que permite que los productos de bebidas de soya de nicho y premium lleguen a grupos de consumidores específicos. Si bien sigue siendo un segmento más pequeño en comparación con los supermercados, el comercio minorista en línea está reformando el panorama competitivo al ofrecer conveniencia, personalización y un acceso más amplio al mercado en toda África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

En 2025, Sudáfrica asegura una participación de mercado del 40,05%, respaldada por su avanzada infraestructura minorista y una base de consumidores bien informada sobre la nutrición a base de plantas. La sólida industria de procesamiento de alimentos de la nación no solo produce bebidas de soya de alta calidad, sino que también actúa como un centro de exportación fundamental para los mercados adyacentes. Gigantes minoristas como Shoprite, Pick n Pay y Woolworths cuentan con extensas redes de distribución, que atienden tanto a los consumidores urbanos como rurales. Su logística de cadena de frío mejora aún más la frescura de sus ofertas de productos refrigerados. Las regulaciones sudafricanas, bajo la Ley de Productos Alimenticios, Cosméticos y Desinfectantes, mantienen estrictos estándares de calidad del producto y exigen un etiquetado transparente, fomentando la confianza del consumidor en los productos a base de plantas. Sin embargo, si bien el mercado de Sudáfrica está maduro, la presión competitiva de las marcas globales modera su crecimiento, especialmente cuando se yuxtapone con el potencial más expansivo que se observa en los mercados africanos emergentes.

Etiopía se destaca como el mercado de más rápido crecimiento, proyectado para lograr una CAGR del 12,74% hasta 2031. Este crecimiento se atribuye en gran parte a las iniciativas respaldadas por el gobierno que defienden el cultivo de soya y su procesamiento de valor agregado. La Agencia de Transformación Agrícola de Etiopía juega un papel fundamental, ayudando a los agricultores pequeños con variedades superiores de soya y servicios esenciales de extensión. Este apoyo cultiva un suministro confiable de materias primas para los productores de bebidas de la nación. La afinidad cultural de los etíopes por los alimentos a base de legumbres facilita la aceptación de estos productos. Además, a medida que las poblaciones urbanas crecen, hay una demanda pronunciada de fuentes convenientes de proteínas que resuenen con las dietas tradicionales. Los centros de procesamiento en Adís Abeba y otros centros regionales aprovechan la mano de obra asequible y los incentivos gubernamentales, elaborando estrategias de precios competitivos que atraen a través de diversos niveles de ingresos.

Nigeria, Kenia, Marruecos y varias otras naciones africanas muestran un inmenso potencial de crecimiento, impulsado por la urbanización, una clase media en auge y una mayor conciencia sobre la salud entre la élite educada. La vasta población de Nigeria, junto con su producción doméstica de soya, presenta perspectivas de mercado lucrativas. En particular, Nestlé ha dado pasos significativos, canalizando inversiones en manufactura local impulsada completamente por soya nigeriana. Mientras tanto, el papel estratégico de Kenia como nexo comercial en África Oriental agiliza la distribución regional. Marruecos, por otro lado, goza de una ventaja geográfica al estar cerca de los mercados europeos, amplificando así su potencial de exportación de bebidas de soya premium. El segmento africano más amplio se beneficia de acuerdos comerciales regionales e inversiones transfronterizas, impulsando el crecimiento del mercado. Sin embargo, desafíos como las limitaciones de infraestructura y los obstáculos de distribución frenan su ritmo, especialmente en comparación con las naciones africanas más avanzadas que cuentan con marcos minoristas establecidos y sistemas eficientes de cadena de frío.

Panorama regulatorio

En toda África, las bebidas de soja se rigen por controles generales de seguridad alimentaria y etiquetado que cada vez se alinean más con los principios del Codex Alimentarius a través del Comité Coordinador del Codex para África (CCAFRICA), que enfatiza los controles preventivos basados en riesgo, la trazabilidad y los requisitos de licencia para procesadores e importadores. En Sudáfrica, los requisitos de etiquetado bajo la Ley de Alimentos, Cosméticos y Desinfectantes respaldan la identidad precisa del producto y las declaraciones nutricionales para las bebidas de origen vegetal.

A nivel regional, los organismos de normalización y los bloques comerciales también moldean el acceso al mercado de las bebidas de soja y los insumos relacionados. En África Oriental, la norma EAS 800:2023 para productos de soja no fermentados proporciona anclajes de especificación para composición y calidad, respaldando enfoques de cumplimiento transfronterizo más consistentes. Para el comercio intraafricano, el marco del Área de Libre Comercio Continental Africana (AfCFTA) apunta a una liberalización arancelaria del 90% durante un período de transición definido, mientras que los marcos regionales de MSF (incluidas las regulaciones de COMESA y las directrices de seguridad alimentaria de la SADC) influyen en las prácticas de inspección, controles de importación y evaluación de conformidad tanto para las bebidas de soja terminadas como para las materias primas clave.

Análisis de la cadena de valor

La cadena de valor de las bebidas de soja en África comienza con el cultivo y la agregación de soja, luego pasa por el procesamiento primario (limpieza, descascarado y molienda/trituración) hasta la fabricación de bebidas (extracción, formulación, fortificación, homogeneización y llenado UHT/aséptico o refrigerado). Los programas nacionales de soja respaldan el abastecimiento en múltiples mercados, con Sudáfrica y Zambia actuando como bases importantes de suministro y procesamiento para el comercio intrarregional de soja y sus derivados, mientras que varios mercados importadores dependen de flujos regionales o canales de materias primas globales para granos, ingredientes de proteína de soja, materiales de envasado y auxiliares de procesamiento.

La economía de fabricación y la disponibilidad dependen de la infraestructura de procesamiento y del envasado estable en anaquel que reduce la exposición a la cadena de frío. Las inversiones en procesamiento UHT y envasado aséptico, incluidos los envases Tetra Pak (el tipo de envase líder según la participación de 2025), extienden la vida útil a temperatura ambiente y ayudan a que los productos lleguen más allá de los principales corredores urbanos. Aguas abajo, las bebidas de soja se distribuyen a través del comercio minorista moderno (supermercados e hipermercados como el canal más grande según la participación de 2025), tiendas de conveniencia y especializadas, y una capa de comercio electrónico que respalda la reposición directa al consumidor en ciudades secundarias. Persisten restricciones en torno a la calidad consistente de los granos, la capacidad limitada de trituración dedicada de soja en algunos mercados y la distribución hacia zonas rurales, lo que aumenta el atractivo de centros de coprocesamiento localizados y relaciones de adquisición más estables con grupos de agricultores y agregadores.

Panorama competitivo

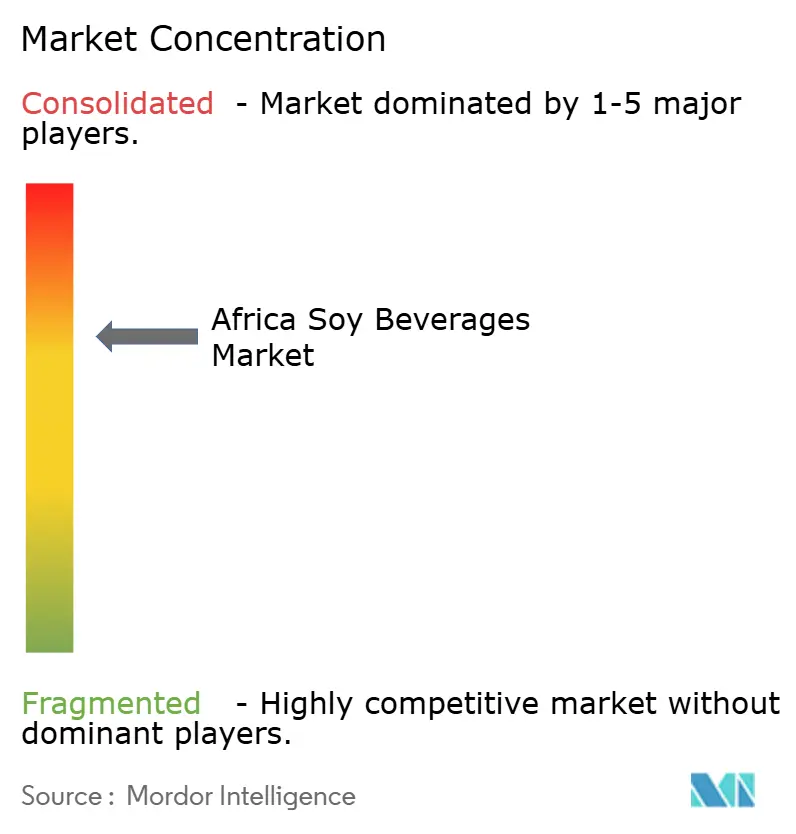

El mercado de bebidas de soya en África, con una puntuación de concentración de 7, refleja un panorama moderadamente competitivo. Este entorno ofrece oportunidades tanto para las corporaciones multinacionales como para los especialistas regionales para establecer posiciones de mercado significativas a través de estrategias personalizadas. Las empresas multinacionales aprovechan sus redes de distribución establecidas y su fuerte reconocimiento de marca para mantener el dominio. Por ejemplo, la extensa presencia de Danone en 15 países africanos le proporciona ventajas de escala y eficiencias en la cadena de suministro, lo que le permite atender a una amplia base de consumidores de manera efectiva. Sin embargo, este dominio también crea espacio para que los actores regionales se dirijan a mercados de nicho y segmentos desatendidos con ofertas innovadoras y localizadas.

Los actores emergentes en el mercado se están enfocando en la producción localizada, la relevancia cultural y los precios competitivos para diferenciarse. Estas estrategias les permiten abordar las preferencias específicas del consumidor y penetrar en mercados que las corporaciones más grandes pueden pasar por alto. Al comprender los gustos y preferencias locales, los actores regionales pueden desarrollar productos que resuenen con los consumidores, ganando así un punto de apoyo en el mercado. Adicionalmente, el posicionamiento de precios juega un papel crítico en la atracción de consumidores sensibles al costo, especialmente en regiones donde la asequibilidad es un factor clave que influye en las decisiones de compra.

La adopción de tecnología es otro factor crucial que da forma al panorama competitivo del mercado de bebidas de soya en África. Las empresas que invierten en tecnologías avanzadas como el procesamiento UHT, el envasado aséptico y la distribución en cadena de frío están mejor posicionadas para superar los desafíos de infraestructura de África. Estas tecnologías garantizan la calidad y seguridad del producto al tiempo que extienden la vida útil, lo cual es esencial en regiones con instalaciones de almacenamiento en frío limitadas. Las empresas que priorizan tales innovaciones probablemente ganarán una ventaja competitiva, ya que pueden satisfacer la demanda del consumidor de productos de alta calidad al tiempo que abordan las limitaciones logísticas de manera efectiva.

Líderes de la industria de bebidas de soya en África

Danone S.A.

Clover S.A. (Pty) Ltd

Groupe Lactalis

Nestlé S.A.

Hain Celestial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra aguas arriba, en el suministro industrial localizado de insumos de soja relevantes para bebidas, a medida que entra en funcionamiento capacidad adicional de trituración de soja. En abril de 2026, Olam Agri inauguró una planta de trituración de soja y una planta de alimentos balanceados de USD 50 millones en Ilorin, estado de Kwara, Nigeria, con una capacidad de procesamiento anual de 250,000 a 350,000 toneladas métricas, lo que fortalece la disponibilidad de derivados de soja procesados localmente para la fabricación más amplia de alimentos y bebidas. En África Occidental, SIATOL inauguró una planta de aceite de soja en Uagadugú, Burkina Faso (marzo de 2026), sumando otro nodo de procesamiento doméstico y respaldando modelos de abastecimiento y contratación que separan los flujos de aceite y harina, al tiempo que permiten aplicaciones de valor agregado.

En el lado del producto terminado, la oportunidad es visible para bebidas de soja estables en anaquel, fortificadas y culturalmente adaptadas que abordan brechas de micronutrientes (calcio, vitamina D, B12 y hierro) y reducen la dependencia de canales que dependen de la cadena de frío. La transferencia de tecnología y los proyectos de procesamiento modular también pueden ampliar la base atendible en mercados con procesamiento insuficiente: Tanzania adoptó tecnología china de procesamiento de soja para expandir la producción local de leche de soja (agosto de 2024), lo que ilustra cómo el procesamiento a menor escala puede sembrar marcas locales y mejorar la disponibilidad donde la capacidad industrial es limitada. Dado que supermercados e hipermercados poseen una gran participación de distribución en 2025 y el comercio minorista en línea está creciendo desde una base menor, las marcas pueden combinar envases asépticos de mercado masivo con estrategias digitales de surtido dirigidas (suscripciones, multipacks y variantes funcionales) para aumentar la recompra y ampliar el acceso en ciudades secundarias.

Desarrollos recientes del sector

- Abril de 2026: Olam Agri inauguró una planta de trituración de soja y una instalación de molienda de alimentos balanceados de USD 50 millones en Ilorin, estado de Kwara, Nigeria, sumando 250,000 a 350,000 toneladas métricas de capacidad de procesamiento anual. El proyecto aumenta la disponibilidad de soja procesada localmente y respalda insumos industriales más consistentes para los fabricantes de alimentos y bebidas aguas abajo. También fortalece las narrativas de abastecimiento doméstico que son relevantes para el posicionamiento de precios y la continuidad del suministro en Nigeria.

- Mayo de 2025: Danone confirmó su inversión continua en Nigeria enfocada en fortalecer la infraestructura de distribución de leche en las regiones del norte. La medida apunta a mejorar la eficiencia de la ruta al mercado y los costos de servicio en un entorno logístico desafiante. Una mejor ejecución de distribución puede aumentar la disponibilidad tanto de formatos lácteos como de formatos nutricionales adyacentes, influyendo en la intensidad competitiva en el comercio moderno y tradicional.

- Agosto de 2024: Tanzania adoptó tecnología china para producir leche de soja a nivel local, respaldada por una capacitación que comenzó en 2022 y que estaba dirigida a habilitar capacidades de procesamiento local. La iniciativa aborda una restricción clave en varios mercados africanos: la infraestructura de procesamiento limitada cerca de los productores y los consumidores. Respalda modelos de producción a pequeña escala que pueden ampliar la asequibilidad y fortalecer la resiliencia del suministro local.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bebidas de soja de África se define como el valor de ventas minoristas y de servicios de alimentación de bebidas envasadas a base de soja en los países africanos, cubriendo la leche de soja y el yogur bebible a base de soja vendidos a través de canales fuera de línea y en línea.

Exclusiones del alcance: excluye los ingredientes de soja utilizados para cocinar o para formulación industrial, y también excluye otras bebidas de origen vegetal que no son a base de soja.

Descripción general de la segmentación

- Por sabor

- Con sabor

- Sin sabor

- Por tipo de envase

- Tetra Pak

- Botellas (PET/vidrio)

- Otros

- Por canal de distribución

- Supermercados/Hipermercados

- Tiendas de conveniencia

- Tiendas especializadas

- Tiendas de comercio minorista en línea

- Otros canales de distribución

- Por país

- Sudáfrica

- Nigeria

- Egipto

- Etiopía

- Kenia

- Marruecos

- Resto de África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del mercado, y luego para poner a prueba los supuestos iniciales sobre demanda y precios. Normalmente revisamos fuentes públicas como FAOSTAT para señales de suministro de soja, UN Comtrade para flujos comerciales, e indicadores del Banco Mundial y el FMI para el contexto de ingresos e inflación, junto con las oficinas nacionales de estadística cuando están disponibles series de inflación de bebidas envasadas y alimentos. Para mantener el mercado anclado a lo que realmente se vende, también se examinaron las regulaciones alimentarias y las guías normativas a nivel de país (por ejemplo, normas de etiquetado y fortificación cuando estaban disponibles).

Junto con esto, utilizamos informes anuales de empresas, materiales públicos para inversionistas, sitios web de asociaciones y prensa de buena reputación para mapear lanzamientos de productos, formatos de envase y patrones de expansión de canales. Se utilizaron suscripciones pagas seleccionadas solo cuando ayudaron a confirmar los datos financieros de las empresas, a rastrear noticias y presentaciones de manera eficiente, o a verificar cruzadamente los patrones de envíos de importación y exportación para las categorías de bebidas relevantes. Las fuentes documentales enumeradas anteriormente son ilustrativas, y se revisaron referencias públicas adicionales para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se incluye en el mercado y qué no, y luego en poner a prueba los supuestos de precio y volumen por país y canal. Hablamos con fabricantes, distribuidores, minoristas y especialistas de categoría que pudieron comentar sobre la división por tamaño de envase, los descuentos típicos, los precios en anaquel y cómo las bebidas de soja se mueven a través del comercio moderno frente a tiendas más pequeñas. Dado que se trata de un estudio a nivel de toda África, los datos se verificaron en los principales núcleos de demanda y en el Resto de África, de modo que el modelo final pudiera reflejar las realidades específicas de cada país en términos de canal y envase.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 17% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 20% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó primero utilizando un enfoque de arriba hacia abajo, en el que el conjunto de demanda se reconstruyó a partir de señales de consumo a nivel de país, la presencia de bebidas de soja en los canales y los precios minoristas típicos por tipo de envase. Luego, el modelo se verificó cruzadamente utilizando aproximaciones selectivas de abajo hacia arriba, como la consolidación de puntos de precio de marcas y envases muestreados en los principales minoristas, seguida de verificaciones de coherencia de volumen a partir de conversaciones con distribuidores, lo que ayudó a ajustar los totales cuando los resultados iniciales parecían demasiado altos o demasiado bajos.

Los insumos clave que rastreamos (a modo ilustrativo) incluyeron la división entre leche de soja y yogur bebible, la mezcla de sabor natural frente a saborizado, las preferencias de envasado como Tetra Pak frente a botellas, la ponderación entre comercio moderno frente a tiendas de conveniencia y especializadas, y el movimiento de inflación y moneda a nivel de país que afecta el valor reportado en USD. Para las previsiones, se utilizó un análisis de escenarios para reflejar cómo cambia la adopción bajo diferentes trayectorias de asequibilidad y expansión de la distribución, y luego la perspectiva final se alineó con el consenso de expertos escuchado durante las entrevistas. Cuando las verificaciones de abajo hacia arriba tenían vacíos, como una visibilidad más débil en ciudades más pequeñas o en el comercio informal, los supuestos se completaron utilizando ponderaciones de canal conservadoras y se volvieron a probar con llamadas adicionales antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que la cifra final se vincule a variables claras y señales reales del mercado. Comparamos el consumo per cápita implícito y los precios de venta promedio implícitos con lo que describieron los minoristas y distribuidores, y luego revisamos los valores atípicos hasta comprender la causa, como promociones puntuales, cambios en el tamaño del envase o efectos de sincronización cambiaria. Se completa una segunda revisión por parte de un analista antes de la aprobación final, y cualquier variación importante frente a los patrones de canal esperados desencadena un seguimiento adicional.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando hay un cambio material, como un ajuste importante de precios, una acción regulatoria o un cambio notable en la disponibilidad de distribución. Antes de la entrega, se realiza una revisión final para garantizar que los últimos datos disponibles públicamente y los conocimientos primarios se reflejen en los gráficos y los resultados del modelo.

Tamaño del mercado de bebidas de soja de África según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas de soja en África a menudo no coinciden porque el alcance del estudio y la lógica de conversión difieren, y el momento de los supuestos de precios subyacentes no siempre es el mismo. En la práctica, las diferencias generalmente provienen de si la estimación se limita a la leche de soja o a una cesta más amplia de bebidas de soja, de cómo se maneja el comercio minorista en línea, y de si la geografía es estrictamente África o se agrupa en una vista más amplia de MEA.

La principal brecha proviene de la geografía agrupada y de la inflación de categorías, donde Mordor Intelligence contabiliza únicamente las bebidas de soja de África y mantiene la leche de soja y el yogur bebible dentro de un alcance definido de envase y canal, en lugar de mezclarlos con totales más amplios de MEA o categorías adyacentes de alternativas lácteas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 82.72 millones (2025) | |

| Consultora Global A | USD 0.50 mil millones (2024) | Utiliza un año base diferente y parece aplicar una definición más amplia de bebidas de soja con precios supuestos más altos y una construcción de valor más rápida, lo que puede elevar los totales cuando la cobertura de países y el momento cambiario no se hacen explícitos. |

| Revista Comercial B | USD 0.80 mil millones (2024) | Combina Oriente Medio y África en un total único de MEA y utiliza una huella regional más amplia, por lo que el valor no es directamente comparable con un alcance exclusivo de África, incluso si las etiquetas de producto parecen similares. |

La dispersión entre las tres cifras se debe principalmente a las decisiones de geografía y a cómo se agrupan las categorías de productos al informar una única cifra principal. Al mantener el alcance restringido a África y vincular el valor a las verificaciones de precios por envase y canal, el modelo sigue siendo más fácil de replicar y más sencillo de auditar cuando es necesario revisar los supuestos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de bebidas de soya en África?

El tamaño del mercado de bebidas de soya en África es de USD 92,75 millones en 2026 y se proyecta que alcance USD 164,47 millones en 2031.

¿Qué CAGR se espera para las bebidas de soya en África hasta 2031?

Se prevé que el mercado registre una CAGR del 12,13% durante 2026-2031, respaldada por la prevalencia de la intolerancia a la lactosa y la innovación de productos.

¿Qué país lidera el consumo de bebidas de soya en África?

Sudáfrica tiene la mayor participación con el 40,05% de los ingresos de 2025 gracias a su madura infraestructura minorista y la familiaridad del consumidor con la nutrición a base de plantas.

¿Por qué las bebidas de soya sin sabor crecen más rápido que las opciones con sabor?

Las variantes sin sabor se integran fácilmente en la cocina doméstica y las recetas tradicionales, impulsando una CAGR del 12,21% frente a las líneas con sabor que ya dominan la participación.

¿Cómo están influyendo los canales en línea en las ventas de bebidas de soya?

Se espera que las plataformas de comercio electrónico y pago móvil se expandan a una CAGR del 14,31%, ampliando el acceso a regiones más allá de las huellas de los supermercados modernos.

Última actualización de la página el: