Tamaño y participación del mercado de bebidas energéticas en África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

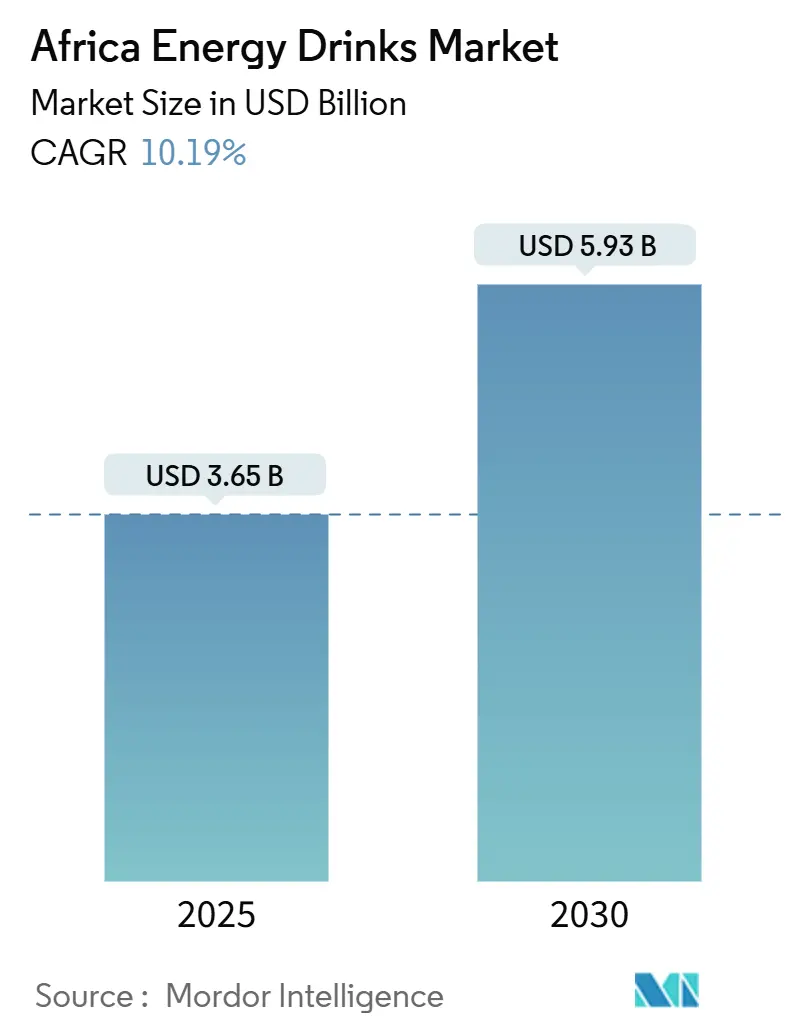

| Tamaño del Mercado (2025) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas energéticas en África por Mordor Intelligence

El mercado de bebidas energéticas en África está valorado en USD 3,65 mil millones en 2025 y se prevé que alcance USD 5,93 mil millones para 2030, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 10,19% durante 2025-2030. Este crecimiento está impulsado por varios factores, entre ellos la creciente urbanización, que está transformando los patrones de consumo, el surgimiento de una cultura orientada al fitness que impulsa la demanda de bebidas enfocadas en el rendimiento, y las importantes inversiones de marcas multinacionales para establecer sólidas redes de distribución. Por ejemplo, en septiembre de 2024, el sistema Coca-Cola se comprometió a invertir USD 1 mil millones en Nigeria durante cinco años, condicionado al cumplimiento de objetivos de crecimiento, lo que refleja confianza en el potencial demográfico de la región a pesar de los desafíos regulatorios y competitivos.

Conclusiones clave del informe

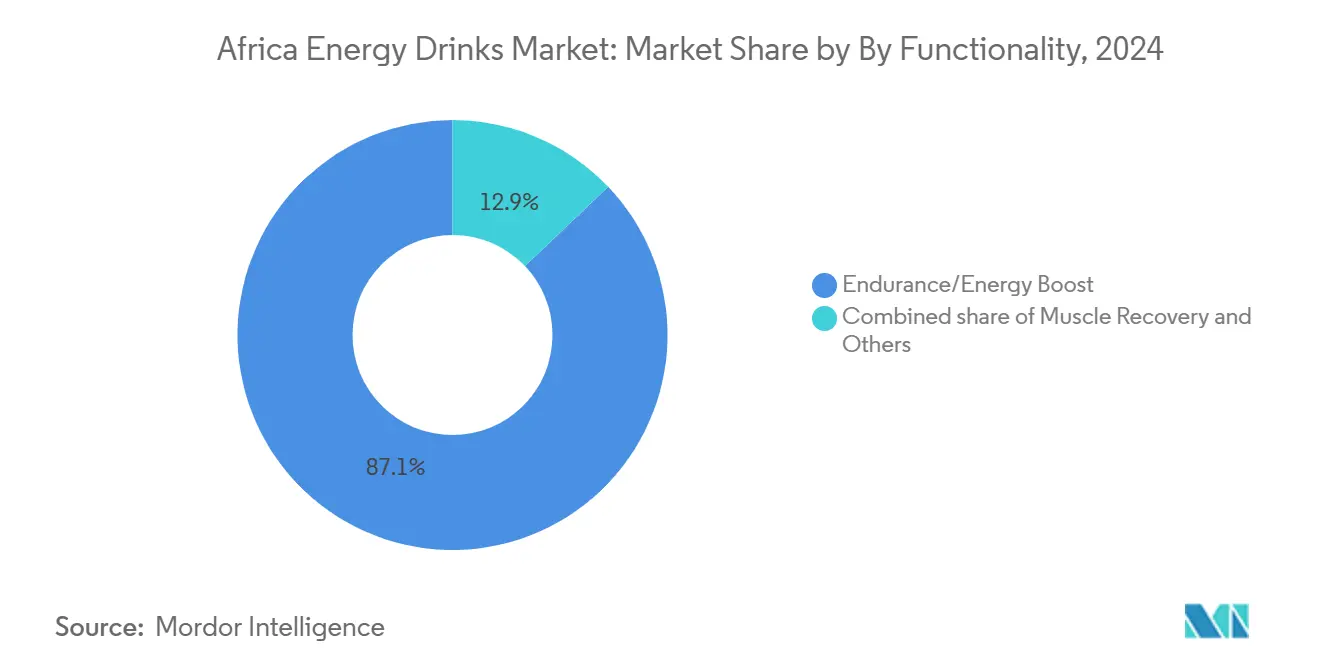

- Por funcionalidad, las bebidas de resistencia/impulso energético representaron el 87,11% de la participación del mercado de bebidas energéticas en África en 2024, mientras que se prevé que las bebidas de recuperación muscular registren una CAGR del 11,56% hasta 2030.

- Por envase, las latas metálicas representaron el 57,04% del tamaño del mercado de bebidas energéticas en África en 2024; se proyecta que las botellas de vidrio crezcan más rápido con una CAGR del 14,21% hasta 2030.

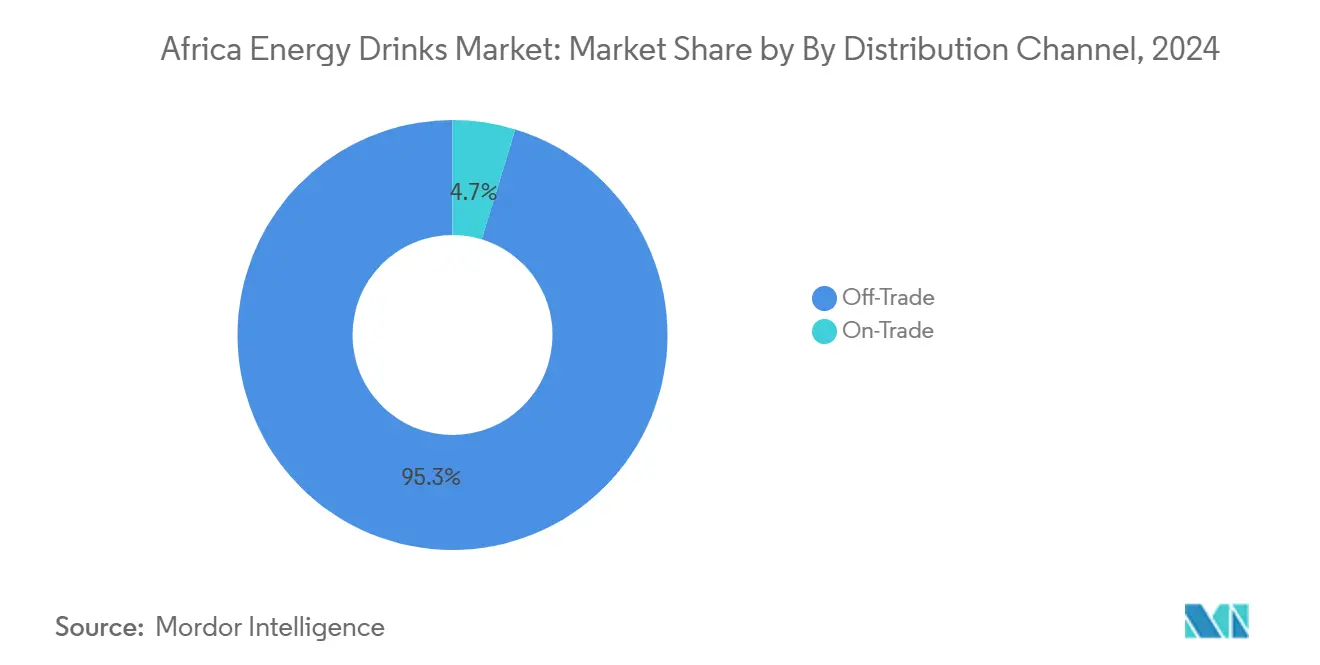

- Por canal, el canal off-trade representó el 95,28% de las ventas de 2024, mientras que los establecimientos on-trade se expandirán a una CAGR del 12,67% durante 2025-2030.

- Por país, Sudáfrica lideró con una participación de ingresos del 39,08% en 2024, mientras que Nigeria registra la CAGR nacional más alta con un 14,53% hasta 2030.

Tendencias e información del mercado de bebidas energéticas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida urbanización que transforma los estilos de vida hacia el consumo sobre la marcha | +2.3% | Mayor intensidad en Nigeria, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Aumento de las actividades físicas y deportivas que incrementa la demanda de potenciadores del rendimiento | +1.6% | Sudáfrica, Kenia, centros urbanos en Nigeria y Egipto | Mediano plazo (2-4 años) |

| Innovaciones de productos como variantes sin azúcar y naturales que responden a las tendencias de salud | +1.9% | Sudáfrica, Egipto, Nigeria urbana | Mediano plazo (2-4 años) |

| Crecimiento en membresías de gimnasios y rutinas urbanas activas | +1.1% | Sudáfrica, Kenia, ciudades selectas de Nigeria (Lagos, Abuja) | Largo plazo (≥ 4 años) |

| Sabores y envases diversos que atraen variadas preferencias de los consumidores | +1.4% | Formatos premium en Sudáfrica, packs de valor en Nigeria | Corto plazo (≤ 2 años) |

| Marketing agresivo mediante patrocinios de celebridades y deportes | +1.5% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización que transforma los estilos de vida hacia el consumo sobre la marcha

La urbanización está alterando los patrones de alimentación y extendiendo los tiempos de desplazamiento, impulsando la demanda de soluciones energéticas portátiles que se adapten a horarios diarios fragmentados. La población urbana de África está creciendo rápidamente. Según el informe "Dinámica de urbanización en África 2025" de la Organización para la Cooperación y el Desarrollo Económicos, se proyecta que la población urbana de África se duplique en las próximas tres décadas, pasando de 700 millones a 1.400 millones para 2050. Este crecimiento convertirá a África en el continente con la segunda mayor población urbana, después de Asia [1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Dinámica de urbanización en África 2025," oecd.org. Este cambio demográfico es relevante porque los grupos más jóvenes tratan las bebidas energéticas como accesorios de estilo de vida más que como suplementos funcionales, lo que impulsa las compras repetidas y la lealtad a la marca. El cambio también favorece los formatos de consumo individual y los canales de compra por impulso.

Crecimiento en membresías de gimnasios y rutinas urbanas activas

La penetración de gimnasios sigue siendo baja en la mayor parte de África; sin embargo, los centros urbanos están experimentando un crecimiento significativo a medida que los consumidores aspiracionales asocian el fitness con el estatus social. Afrofit, una cadena de fitness keniana, inauguró su cuarto club en Kisumu en diciembre de 2024 y está expandiéndose a través de franquicias por toda África oriental, con miras a mercados en Tanzania, Ruanda y Uganda. En Sudáfrica, se proyecta que el mercado de nutrición deportiva crezca rápidamente, con las bebidas energéticas ganando participación de mercado frente a los polvos proteicos tradicionales debido a la preferencia de los consumidores por la conveniencia de las bebidas listas para consumir. Se espera que el segmento de recuperación muscular crezca a un ritmo más rápido que los productos enfocados en la resistencia, ya que los asiduos al gimnasio priorizan cada vez más la recuperación post-entrenamiento y están dispuestos a pagar un precio premium por ingredientes funcionales como los BCAA y los electrolitos. Las marcas que integren iniciativas de muestreo y educación en los centros de fitness pueden fomentar las pruebas del producto y construir lealtad del cliente antes de que se intensifique la competencia minorista.

Innovaciones de productos como variantes sin azúcar y naturales que responden a las tendencias de salud

Las opciones sin azúcar y con ingredientes naturales se están expandiendo a medida que las marcas responden a las demandas de los defensores de la salud y los reguladores. En julio de 2024, Switch Energy Drink introdujo dos nuevos sabores en su línea Vita C orientada al soporte inmunológico: Arándano y Frambuesa, y Vita C Sin Azúcar con Soporte Inmunológico en Baya de Goji y Carambola. Estas incorporaciones están dirigidas a consumidores conscientes de su salud, siendo la primera opción sin azúcar en la línea Vita C. La introducción de estos sabores refleja la creciente demanda de bebidas que se alinean con estilos de vida más saludables, ofreciendo a los consumidores los beneficios del soporte inmunológico sin sacrificar el sabor. La variante Vita C Sin Azúcar con Soporte Inmunológico está diseñada especialmente para atraer a personas que buscan alternativas bajas en calorías y sin azúcar, sin dejar de disfrutar de sabores únicos y refrescantes. Esto proporciona opciones sabrosas sin azúcar añadida para los clientes que priorizan la salud. En África, la sensibilidad al precio sigue siendo una consideración crítica, y los esfuerzos de reformulación deben equilibrar el mantenimiento de la calidad del sabor con la necesidad de evitar aumentos de costos. Las marcas que operan en la región deben navegar cuidadosamente estos desafíos para garantizar que las ofertas de productos más saludables sigan siendo accesibles y atractivas para la base de consumidores consciente del precio.

Marketing agresivo mediante patrocinios de celebridades y deportes

Los gastos de marketing se dirigen cada vez más hacia activaciones experienciales y colaboraciones con influenciadores para sortear los desafíos de la fragmentación de los medios tradicionales. En marzo de 2025, Red Bull GmbH se convirtió en la bebida energética oficial de Nile Breweries en Uganda, integrando la marca en las redes de distribución que atienden bares, restaurantes y establecimientos minoristas. Esta asociación permite a Red Bull GmbH mejorar su visibilidad y accesibilidad en espacios clave de consumo, alineándose con los hábitos y preferencias de los consumidores en la región. En Sudáfrica, marcas como MoFaya y Knox Hydrate han utilizado patrocinios de celebridades para establecer credibilidad entre el público joven, que a menudo ve las bebidas energéticas como símbolos sociales más que como bebidas funcionales. Estos patrocinios aprovechan la influencia de figuras prominentes para crear valor aspiracional para los productos, resonando con los grupos demográficos más jóvenes. Además, los patrocinios de festivales de música y eventos deportivos brindan oportunidades de participación de alta visibilidad. Estos eventos atraen a audiencias grandes y diversas, ofreciendo a las marcas una plataforma para exhibir sus productos en entornos dinámicos e interactivos, fomentando así asociaciones de marca más sólidas y lealtad del consumidor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de cafeína y azúcar que generan percepciones negativas | -0.9% | Mayor intensidad en Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Competencia de bebidas no alcohólicas y bebidas tradicionales como tés y jugos | -0.7% | Particularmente Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Riesgo de impuestos y regulación sobre azúcar y cafeína | -1.0% | Sudáfrica (activo), Egipto (inminente), posible extensión a Nigeria y Kenia | Corto plazo (≤ 2 años) |

| Regulaciones inconsistentes sobre etiquetado e ingredientes entre países | -0.6% | Panafricano, afecta a marcas transfronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de cafeína y azúcar que generan percepciones negativas

El contenido de cafeína y azúcar sigue siendo un punto de conflicto para los defensores de la salud pública y los reguladores. La Organización Mundial de la Salud y el Banco Mundial emitieron orientaciones en 2025 instando a los gobiernos a implementar impuestos a las bebidas azucaradas como parte de estrategias más amplias de prevención de enfermedades no transmisibles [2]Fuente: Organización Mundial de la Salud, "La OMS lanza una iniciativa audaz para aumentar los impuestos sanitarios y salvar millones de vidas," who.int. La Autoridad Nacional de Seguridad Alimentaria de Egipto introdujo requisitos basados en evidencia para las bebidas energéticas con cafeína en 2024 [3]Fuente: Autoridad Nacional de Seguridad Alimentaria de Egipto, "BEBIDAS ENERGÉTICAS CON CAFEÍNA EN EGIPTO - Un enfoque de evaluación de riesgos," gforss.org, y el gobierno planea aplicar IVA sobre los productos azucarados en el año fiscal 2025-2026, lo que podría elevar los precios minoristas y reducir la demanda [4]Fuente: Ministerio de Finanzas, República Árabe de Egipto, "Autoridad Tributaria Egipcia: Sin IVA sobre el azúcar en el nuevo presupuesto," mof.gov.eg. El Impuesto de Promoción de la Salud de Sudáfrica de 2018 introdujo un gravamen sobre las bebidas azucaradas, con el monto del impuesto determinado por el contenido de azúcar en cada bebida. Este estudio es el primero en evaluar el impacto del impuesto sudafricano sobre la ingesta de azúcar y calorías. Los investigadores analizaron los datos nutricionales de las compras de más de 3.000 hogares antes y después de la implementación del impuesto para identificar cambios en la ingesta diaria de azúcar, el consumo de calorías y el volumen de bebidas gravadas y no gravadas adquiridas. Los hallazgos revelaron una reducción del 52% en el consumo de calorías, una reducción del 51% en la ingesta de azúcar y una disminución del 29% en el volumen de bebidas compradas por persona por día tras la entrada en vigor del impuesto [5]Fuente: Escuela de Salud Pública Global Gillings, "El impuesto sudafricano a las bebidas ha reducido las compras de bebidas azucaradas," sph.unc.edu.

Regulaciones inconsistentes sobre etiquetado e ingredientes entre países

Los estándares de etiquetado, los límites de cafeína y las políticas de restricción de edad varían ampliamente entre los mercados africanos, lo que obliga a las marcas a mantener múltiples variantes de SKU y a navegar por procesos de aprobación específicos de cada país. Los requisitos de la Autoridad Nacional de Seguridad Alimentaria de Egipto, el Impuesto de Promoción de la Salud de Sudáfrica y las directrices de la Agencia Nacional de Administración de Alimentos y Medicamentos de Nigeria imponen umbrales y cargas documentales distintos. Esta fragmentación perjudica a las marcas más pequeñas que carecen de equipos de asuntos regulatorios y favorece a las multinacionales con escala suficiente para absorber los costos de cumplimiento. La ausencia de acuerdos de reconocimiento mutuo implica que un producto aprobado en un país puede requerir nuevas pruebas y reetiquetado para los mercados adyacentes, lo que retrasa los lanzamientos e incrementa los costos. Las iniciativas de armonización regional en el marco de la Zona de Libre Comercio Continental Africana podrían eventualmente agilizar los estándares, pero el avance sigue siendo lento. En el ínterin, las marcas deben priorizar los mercados de alto volumen y aceptar que la distribución panafricana seguirá siendo ineficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por funcionalidad: la resistencia domina, el segmento de recuperación se acelera

Las formulaciones de resistencia/impulso energético representaron el 87,11% de la participación de mercado en 2024, lo que refleja sus orígenes como estimulantes para actividades como el trabajo manual, la conducción de larga distancia y las sesiones de estudio nocturnas. Estos productos presentan principalmente ingredientes como cafeína, taurina y vitaminas del complejo B para proporcionar alertidad inmediata y se venden predominantemente a través de canales de compra por impulso, como estaciones de servicio y quioscos, donde los consumidores buscan soluciones energéticas rápidas. En contraste, las bebidas de recuperación muscular tuvieron una participación de mercado menor, pero se proyecta que crezcan a una tasa anual del 11,56% hasta 2030, impulsadas por la creciente participación en gimnasios y la demanda de los atletas de soluciones de recuperación post-entrenamiento.

El cambio hacia las formulaciones de recuperación es más evidente en las áreas urbanas con infraestructura de fitness establecida. Se espera que la expansión de franquicias de Afrofit por toda África oriental cree una base de clientes dedicada a las bebidas de recuperación, ya sea vendidas en el sitio o a través de asociaciones con distribuidores de bebidas. Las marcas que colaboren con cadenas de gimnasios para ofrecer membresías combinadas pueden fomentar las pruebas del producto antes de que los mercados minoristas se saturen. Sin embargo, un desafío clave radica en educar a los consumidores para justificar el precio premium de las bebidas de recuperación, ya que muchos consumidores africanos perciben actualmente las bebidas energéticas como productos intercambiables. Las formulaciones que demuestren beneficios claros, como tiempos de recuperación más rápidos y reducción del dolor muscular, y que comuniquen eficazmente estos resultados a través de avales creíbles, tienen probabilidades de ganar una participación de mercado significativa.

Por tipo de envase: las latas lideran, las botellas de vidrio se disparan por premiumización

En 2024, las latas metálicas representaron el 57,04% del volumen de envases, impulsadas por su durabilidad, portabilidad y compatibilidad con la distribución en cadena de frío. Las latas son particularmente dominantes en los canales de compra por impulso, como estaciones de servicio, quioscos y máquinas expendedoras, donde los consumidores priorizan la conveniencia y los formatos de consumo individual. Se proyecta que las botellas de vidrio crezcan a una tasa anual del 14,21% hasta 2030, a medida que las marcas se concentran cada vez más en el posicionamiento premium y las iniciativas de sostenibilidad. Las botellas PET mantuvieron una participación de mercado moderada, atrayendo a los consumidores conscientes del precio que prefieren formatos más grandes y cierres resellables. Las opciones de envase aséptico, incluidos los envases Tetra Pak, cartones y bolsas, siguen siendo un nicho, pero están ganando terreno en las zonas rurales donde la infraestructura limitada de cadena de frío hace que los formatos estables en estantería sean esenciales para reducir los riesgos de deterioro.

Los vasos desechables, utilizados principalmente en los establecimientos on-trade, captaron una participación mínima pero están experimentando crecimiento a medida que bares y establecimientos de vida nocturna adoptan dispensadores con marca para bebidas energéticas de barril. La combinación de envases pone de relieve un desafío más amplio: mientras que los defensores de la sostenibilidad promueven el vidrio retornable y el PET reciclado, los consumidores sensibles al precio se resisten a los costos más altos, y los canales de venta minorista informales a menudo carecen de sistemas de logística inversa para recolectar los envases usados. Las marcas que inviertan en esquemas de depósito y reembolso y colaboren con recolectores de residuos pueden aprovechar el envase como ventaja competitiva. Sin embargo, estas iniciativas requieren una inversión significativa, tienen largos períodos de recuperación y dependen del apoyo regulatorio para tener éxito.

Por canal de distribución: el canal off-trade domina, el canal on-trade gana impulso

Los canales off-trade, incluidos supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea, representaron el 95,28% de las ventas en 2024. Esto refleja el entorno minorista de África, donde el comercio tradicional y el comercio moderno coexisten. Los supermercados e hipermercados ofrecen una amplia variedad de productos y visibilidad promocional, mientras que las tiendas de conveniencia y estaciones de servicio atienden las compras por impulso vinculadas a los desplazamientos y viajes. El comercio minorista en línea está creciendo rápidamente en las zonas urbanas. Por ejemplo, el lanzamiento de PRIME Hydration en Ghana y Nigeria en diciembre de 2024 a través de TradeDepot, una plataforma de comercio electrónico B2B, demuestra cómo las marcas están evitando a los distribuidores tradicionales para acceder a redes minoristas fragmentadas. Sin embargo, si bien este enfoque ofrece una ventaja competitiva, implica un largo período de recuperación y requiere apoyo regulatorio.

Se proyecta que los establecimientos on-trade, como bares, restaurantes y locales de vida nocturna, crezcan a una tasa anual del 12,67% hasta 2030. Este crecimiento está impulsado por las inversiones de las marcas en patrocinios y activaciones experienciales. Por ejemplo, el acuerdo de distribución de Red Bull GmbH en marzo de 2025 con Nile Breweries en Uganda integra la marca en los canales on-premise, donde el consumo social fomenta la prueba y las compras repetidas. Los canales on-trade también ofrecen mayores márgenes por unidad y oportunidades para servicios premium, como mezclar bebidas energéticas con bebidas espirituosas o servirlas en cristalería con marca. Sin embargo, estos canales son intensivos en capital, requiriendo equipos de ventas dedicados, soporte de refrigeración y gasto promocional. Asegurar derechos exclusivos de suministro en establecimientos de alto tráfico puede ayudar a las marcas a establecer participación de mercado antes de que entren los competidores. No obstante, la dependencia de los canales de vida nocturna conlleva riesgos, incluidas posibles restricciones regulatorias sobre el marketing dirigido a jóvenes.

Por tipo de bebida no alcohólica: las bebidas energéticas tradicionales dominan, las bebidas energéticas naturales/orgánicas ganan impulso

Las bebidas energéticas tradicionales continúan dominando el mercado africano de bebidas energéticas, con el 48,24% del valor de mercado en 2024. Esta significativa posición de mercado está impulsada principalmente por la creciente disponibilidad de bebidas energéticas en diversos sabores y combinaciones de ingredientes en toda la región. El sólido desempeño del segmento es particularmente notable en Nigeria. El auge de la demanda se atribuye en gran medida al perfil demográfico predominantemente joven de África y a los requisitos de su estilo de vida acelerado. Las principales marcas en este segmento han estado expandiendo activamente sus carteras de productos con sabores e formulaciones innovadoras para mantener su liderazgo de mercado, al tiempo que se enfocan en mejorar las redes de distribución tanto en zonas urbanas como rurales.

El segmento de bebidas energéticas naturales/orgánicas está experimentando un crecimiento notable en el mercado africano, proyectado para alcanzar un crecimiento anual del 12,86% de 2025 a 2030. Esta impresionante trayectoria de crecimiento está impulsada por la creciente conciencia sobre la salud entre los consumidores y una preferencia creciente por los productos de etiqueta limpia. Los fabricantes están respondiendo a esta tendencia introduciendo nuevas bebidas energéticas al mercado enriquecidas con ingredientes naturales como el ginseng, los extractos de té verde y los sabores naturales de frutas. El segmento también se beneficia de la creciente conciencia sobre los posibles riesgos para la salud asociados con los aditivos artificiales y los ingredientes sintéticos, lo que lleva a los consumidores a buscar alternativas más saludables en sus elecciones de bebidas energéticas.

Análisis geográfico

Sudáfrica representó el 39,08% del valor de mercado en 2024, sustentado por una infraestructura minorista madura, mayores ingresos per cápita y una distribución establecida en cadena de frío. El mercado de bebidas energéticas en el país ha experimentado un crecimiento significativo en los últimos años y se espera que continúe expandiéndose, aunque a un ritmo más lento a medida que el mercado madura. Las marcas locales como Switch Energy, Score Energy y Dragon han ganado popularidad al ofrecer precios competitivos y estrategias de marketing culturalmente relevantes. Tiger Brands Ltd., un actor clave en el mercado, ha reportado un sólido desempeño de su bebida deportiva Energade, respaldado por una extensa red de distribución a través de tiendas de comercio general, lo que proporciona un amplio acceso a los canales minoristas informales. Además, el Impuesto de Promoción de la Salud ha impulsado cambios en las formulaciones de los productos, con los fabricantes de bebidas reduciendo sustancialmente el contenido de azúcar gravable en los últimos años.

Se prevé que Nigeria crezca a un 14,53% anual hasta 2030, la tasa más rápida entre los principales mercados, impulsada por la demografía juvenil y el aumento de los ingresos disponibles. Los estudios indican que el consumo es prevalente, particularmente entre los consumidores más jóvenes, con precios que varían significativamente según el formato y la marca. El sistema Coca-Cola ha realizado inversiones sustanciales, demostrando confianza en la trayectoria económica de Nigeria para sostener la demanda a pesar de desafíos como la volatilidad cambiaria y la inflación. Los actores locales, como Tingo Electra, compiten con las empresas multinacionales ofreciendo precios más bajos y aprovechando redes de distribución localizadas. De manera similar, PRIME Hydration ha ingresado al mercado a través de plataformas de comercio electrónico B2B, proporcionando acceso a redes minoristas fragmentadas mientras evita los márgenes de los distribuidores tradicionales. Sin embargo, el entorno regulatorio de Nigeria sigue siendo complejo, con las directrices de la Agencia Nacional de Administración de Alimentos y Medicamentos sujetas a interpretaciones variables y aplicación inconsistente.

Egipto presenta una perspectiva mixta: el mercado se beneficia de una gran población urbana y una creciente cultura del fitness, pero el endurecimiento regulatorio plantea riesgos. La Autoridad Nacional de Seguridad Alimentaria introdujo requisitos basados en evidencia para las bebidas energéticas con cafeína en 2024, y el gobierno planea aplicar IVA sobre los productos azucarados en el año fiscal 2025-2026, lo que podría comprimir los márgenes para los SKU con azúcar completo. La categoría Resto de África, que abarca Kenia, Uganda, Ghana y mercados más pequeños, sigue siendo poco penetrada pero está atrayendo inversiones. El sistema Coca-Cola se comprometió a invertir USD 175 millones en Kenia durante 5 años, y Afrofit está franquiciando clubes de gimnasio por toda África oriental, creando nuevas ocasiones de consumo vinculadas a los estilos de vida activos.

Panorama competitivo

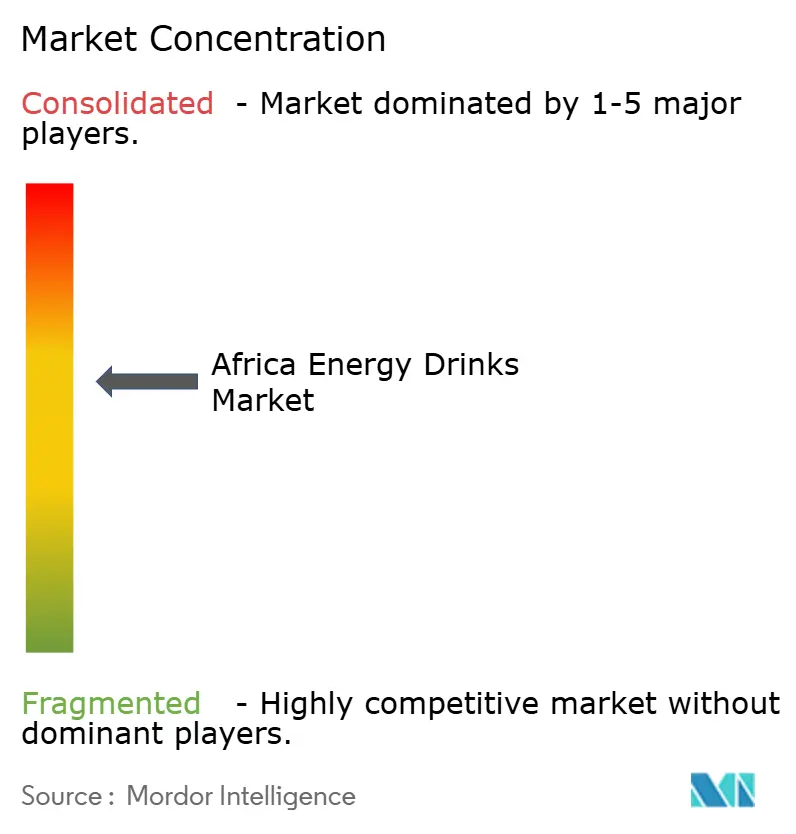

El mercado de bebidas energéticas en África exhibe una estructura moderadamente consolidada, con empresas multinacionales como Red Bull GmbH, Monster Beverage Corporation, The Coca-Cola Company y PepsiCo Inc. manteniendo una participación significativa. Sin embargo, enfrentan competencia continua de actores regionales y competidores locales. La adquisición por parte de Coca-Cola HBC del 75% de Coca-Cola Beverages Africa por USD 3.400 millones, que se espera cierre a finales de 2026, consolidará las operaciones de embotellado y permitirá un despliegue más rápido de Monster Energy en todo el continente. Estos movimientos reflejan un patrón más amplio: los actores establecidos están desplegando capital para asegurar la distribución antes de que las marcas locales puedan escalar, apostando a que las ventajas de ser el primero en mover ficha en la infraestructura de cadena de frío y las relaciones minoristas se acumularán con el tiempo.

Las oportunidades de espacio en blanco se concentran en segmentos y geografías desatendidos. Las bebidas de recuperación muscular están experimentando un crecimiento sostenido pero siguen siendo poco penetradas, creando oportunidades para las marcas que colaboren con cadenas de gimnasios y equipos deportivos. Los canales on-trade, como bares y locales de vida nocturna, se están expandiendo y ofrecen márgenes más altos, pero muchas marcas carecen de equipos de ventas dedicados para atender estas cuentas. Entre los nuevos disruptores se encuentra PRIME Hydration, que evitó a los distribuidores tradicionales asociándose con la plataforma de comercio electrónico B2B de TradeDepot para llegar a redes minoristas fragmentadas en Ghana y Nigeria.

Las marcas locales como Tingo Electra en Nigeria y Dragon en Sudáfrica están ganando participación al adaptar las formulaciones y los precios a los gustos locales, demostrando que la resonancia cultural y la asequibilidad pueden compensar los presupuestos de marketing multinacionales. La tecnología se está convirtiendo en un vector competitivo: la planta de Coca-Cola Beverages Africa en Namibia integra inteligencia artificial para optimizar la producción y la recuperación de agua, reduciendo costos y mejorando las credenciales de sostenibilidad. Las marcas que inviertan en soluciones digitales de última milla, circuitos de envases retornables y pronóstico de demanda basado en datos pueden ganar participación en mercados donde la distribución tradicional sigue siendo ineficiente.

Líderes de la industria de bebidas energéticas en África

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Tiger Brands Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Shesha de Sudáfrica introdujo una bebida energética elaborada a partir del jugo extraído de caña de azúcar fresca y cruda, siendo la primera a nivel mundial. La bebida está elaborada con tallos de caña de azúcar de alta calidad, cosechados a mano, que se pelan y trituran para crear la base de esta bebida naturalmente endulzada y enriquecida. Ninguna otra bebida energética en el mundo se produce utilizando este método. Fabricada y enlatada en KwaZulu-Natal, este producto desarrollado localmente contribuye a la creación de empleo y al crecimiento económico en las comunidades rurales.

- Marzo de 2025: Red Bull GmbH aseguró un acuerdo de distribución exclusivo con Nile Breweries Limited en Uganda, integrando la marca en las extensas redes on-premise y minoristas de Nile Breweries Limited en todo el país. Esta asociación permite a Red Bull GmbH aprovechar la infraestructura de cadena de frío y las relaciones de Nile Breweries Limited con bares, restaurantes y tiendas de conveniencia, acelerando la penetración de mercado en África oriental.

- Noviembre de 2024: PRIME Hydration se lanzó en Ghana y Nigeria a través de una asociación con TradeDepot, una plataforma de comercio electrónico B2B que atiende redes minoristas fragmentadas. Esta estrategia de distribución con enfoque digital evita a los mayoristas tradicionales y permite el contacto directo con los pequeños minoristas, reduciendo los márgenes y mejorando la disponibilidad en los mercados periurbanos y de townships.

Alcance del informe del mercado de bebidas energéticas en África

Las bebidas energéticas en shot, las bebidas energéticas naturales/orgánicas, las bebidas energéticas sin azúcar o bajas en calorías y las bebidas energéticas tradicionales están cubiertas como segmentos por tipo de bebida no alcohólica. Las botellas de vidrio, las latas metálicas y las botellas PET están cubiertas como segmentos por tipo de envase. El canal off-trade y el canal on-trade están cubiertos como segmentos por canal de distribución. Egipto, Nigeria y Sudáfrica están cubiertos como segmentos por país.| Bebidas energéticas tradicionales |

| Bebidas energéticas sin azúcar o bajas en calorías |

| Bebidas energéticas naturales/orgánicas |

| Bebidas energéticas en shot |

| Otras bebidas energéticas |

| Resistencia/Impulso Energético |

| Recuperación muscular |

| Otros |

| Botellas PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos |

| Vasos desechables |

| Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por tipo de bebida no alcohólica | Bebidas energéticas tradicionales | |

| Bebidas energéticas sin azúcar o bajas en calorías | ||

| Bebidas energéticas naturales/orgánicas | ||

| Bebidas energéticas en shot | ||

| Otras bebidas energéticas | ||

| Por funcionalidad | Resistencia/Impulso Energético | |

| Recuperación muscular | ||

| Otros | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos | ||

| Vasos desechables | ||

| Por canal de distribución | Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

| Por país | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- Bebidas no alcohólicas carbonatadas (BNC) - Las bebidas no alcohólicas carbonatadas (BNC) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen refrescos de cola, lima-limón, naranja y diversos sabores de fruta. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té y café listos para beber (RTD) - El té listo para beber (RTD) y el café listo para beber son bebidas no alcohólicas preempacadas, preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye diversas variedades de té, infundidas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café RTD implica formulaciones de café prepreparadas, a menudo mezcladas con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. En cambio, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas no alcohólicas carbonatadas | Las bebidas no alcohólicas carbonatadas (BNC) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Una bebida no alcohólica a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con sabor a fruta | Una bebida carbonatada preparada a partir de jugo/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida ya sea solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin añadir agua para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de jugo (hasta 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos a las que se les ha eliminado la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café frío con hielo | Un café frío con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora dejando reposar café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD, por sus siglas en inglés) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación ni infusión. |

| Té frío con hielo | El té frío con hielo es una bebida elaborada con té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proporcionadora de estimulación mental y física. Pueden ser carbonatadas o no, y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Bebidas energéticas en shot | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas convencionales. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua enriquecida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas a las que se les ha añadido proteína para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal On-Trade | El canal on-trade se refiere a los establecimientos que venden bebidas para el consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal Off-Trade | El canal off-trade generalmente se refiere a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico en el que una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles dentro de un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases Tetra Pak, cartones, bolsas, etc. |

| Botella PET | La botella PET es una botella fabricada de tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | El vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la década de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades entre 23 y 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Café | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| Sobre la marcha | Significa hacer/gestionar algo mientras se está ocupado con otra cosa y sin modificar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o distribuidor de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores a un "precio minorista completo" real o supuesto. Los distribuidores de descuento se basan en compras al por mayor y distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas con pocos ingredientes de origen natural y que no están o están solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar la alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se evalúan comparándolos con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción